Edutainment-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

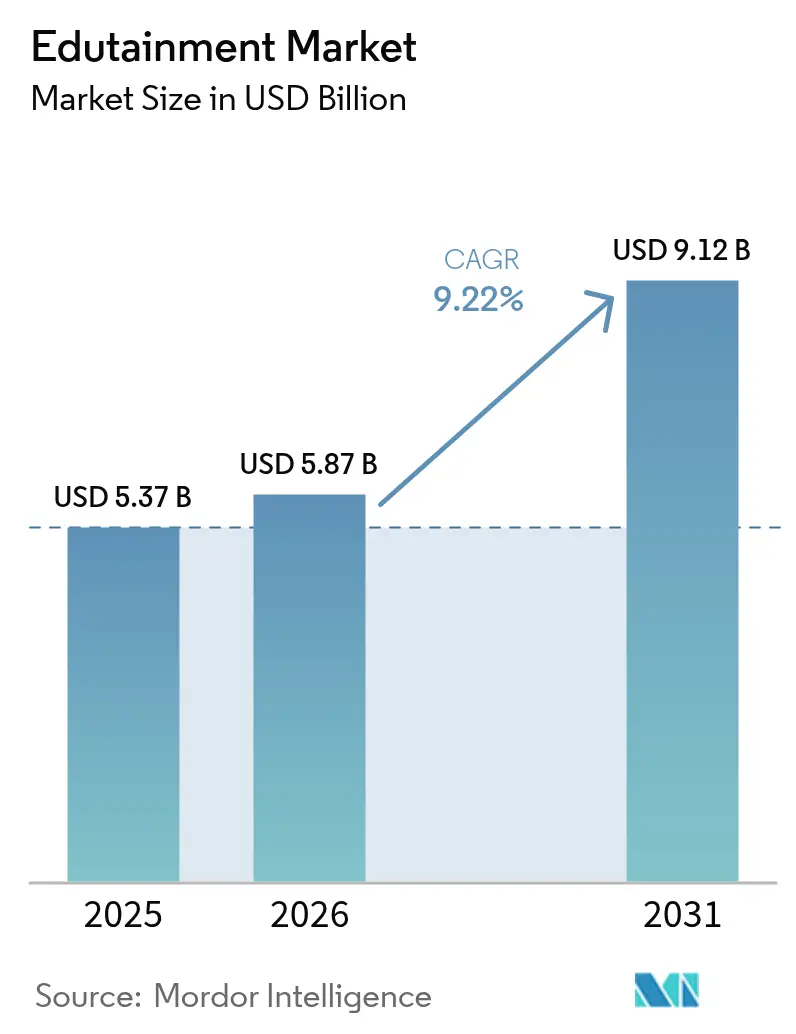

| Marktgröße (2026) | 5.87 Milliarden US-Dollar |

| Marktgröße (2031) | 9.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Edutainment-Marktanalyse von Mordor Intelligence

Die Edutainment-Marktgröße wurde im Jahr 2025 auf 5,37 Milliarden USD geschätzt und soll von 5,87 Milliarden USD im Jahr 2026 auf 9,12 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 9,22 % während des Prognosezeitraums (2026–2031). Dieses gemäßigte Wachstum spiegelt eine ausreifende Marktlandschaft wider, in der etablierte Plattformen ihre Nutzerbasis konsolidieren, während aufkommende Technologien wie 5G und Augmented Reality die Inhaltsbereitstellung transformieren. Interaktive Produkte ziehen weiterhin die größten Pools täglich aktiver Nutzer an, während hybride Formate, die Spielmechaniken mit strukturiertem Unterricht verbinden, rasch skalieren. Mobile Apps dominieren den Vertrieb dank globaler 5G-Einführungen, die Echtzeit-Mehrspieler-Lernsitzungen ermöglichen, während Unternehmenseinkäufer die Ausgaben für immersive Soft-Skill-Weiterbildungsmodule ausweiten. Der Edutainment-Markt wird auch durch eine zunehmend intensivere regulatorische Kontrolle über den Datenschutz von Kindern geprägt, was Unternehmen begünstigt, die Engagement mit Compliance-Anforderungen in Einklang bringen können. Gleichzeitig senken sinkende Inhaltsproduktionskosten durch generative KI-Autorenwerkzeuge die Einstiegshürden für Nischenanbieter und regionale Spezialisten.

Wesentliche Erkenntnisse des Berichts

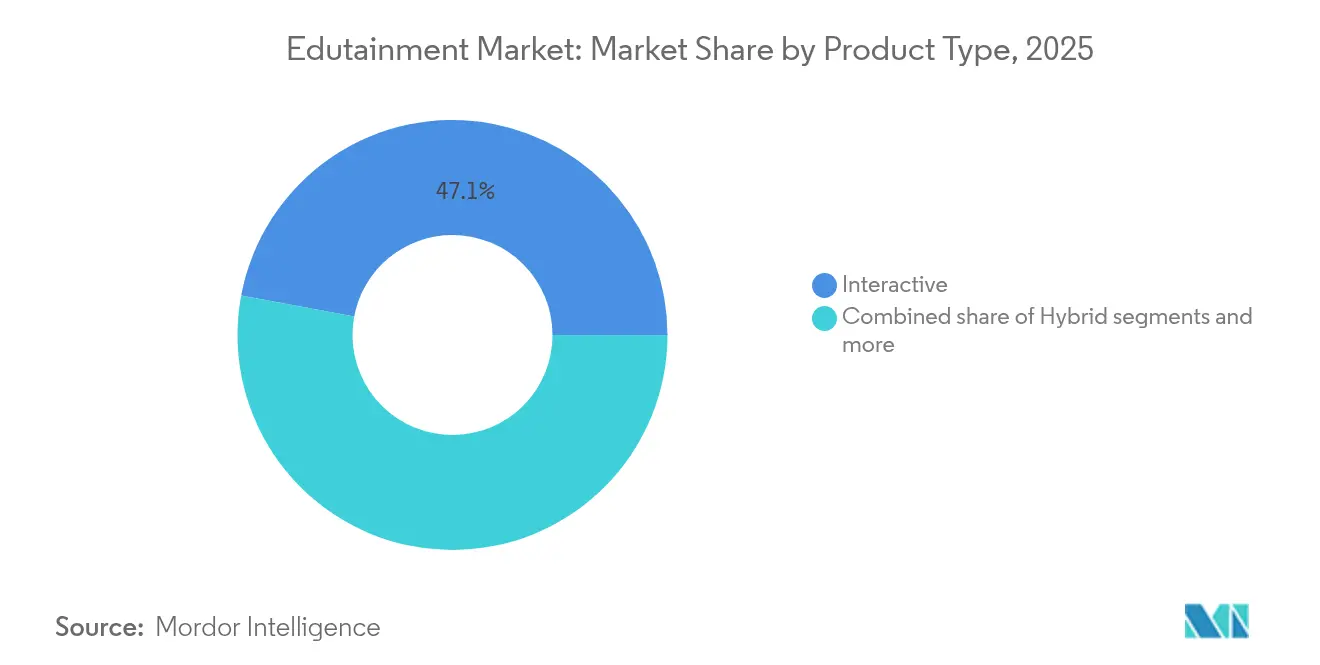

- Nach Produkttyp entfielen im Jahr 2025 47,05 % des Edutainment-Marktanteils auf interaktive Angebote; hybride Produkte verzeichnen voraussichtlich mit 18,11 % CAGR bis 2031 das stärkste Wachstum.

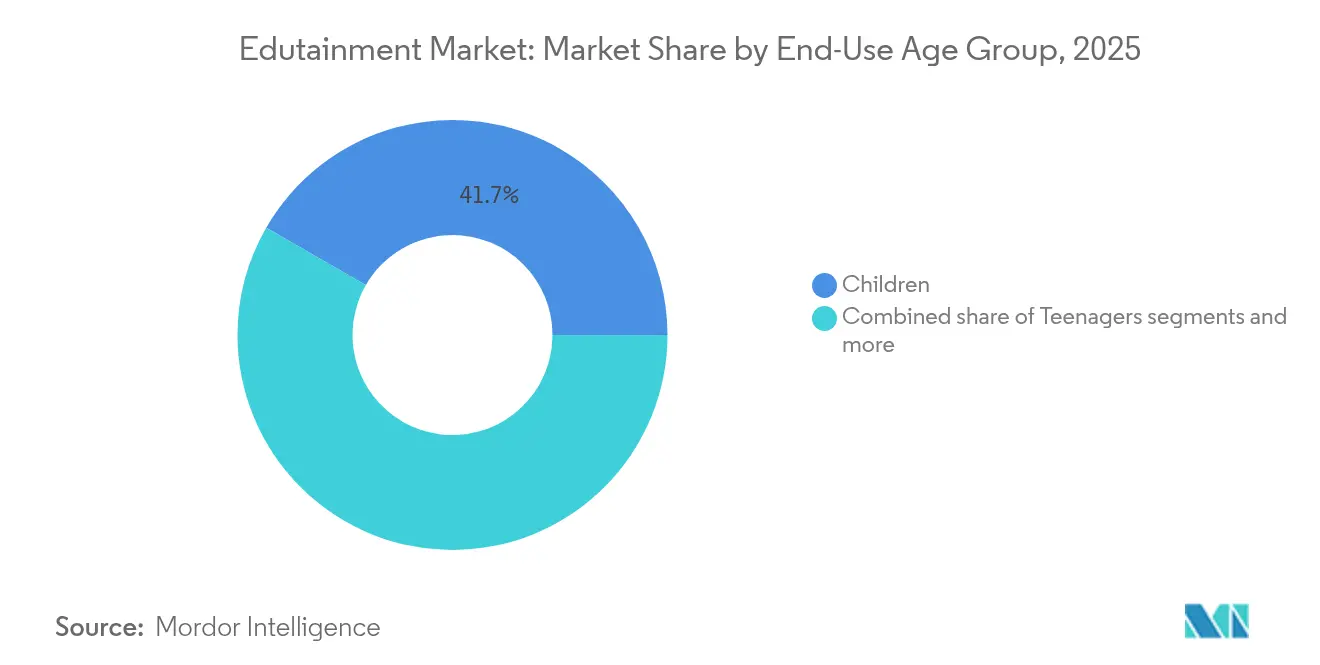

- Nach Endnutzer-Altersgruppe hielten Kinder im Jahr 2025 einen Anteil von 41,68 % an der Edutainment-Marktgröße, während junge Erwachsene bis 2031 voraussichtlich mit einer CAGR von 13,81 % wachsen werden.

- Nach Plattform führten Mobile Apps mit einem Edutainment-Marktanteil von 57,62 % im Jahr 2025; AR/VR ist die am schnellsten wachsende Plattform mit einer CAGR von 25,39 % bis 2031.

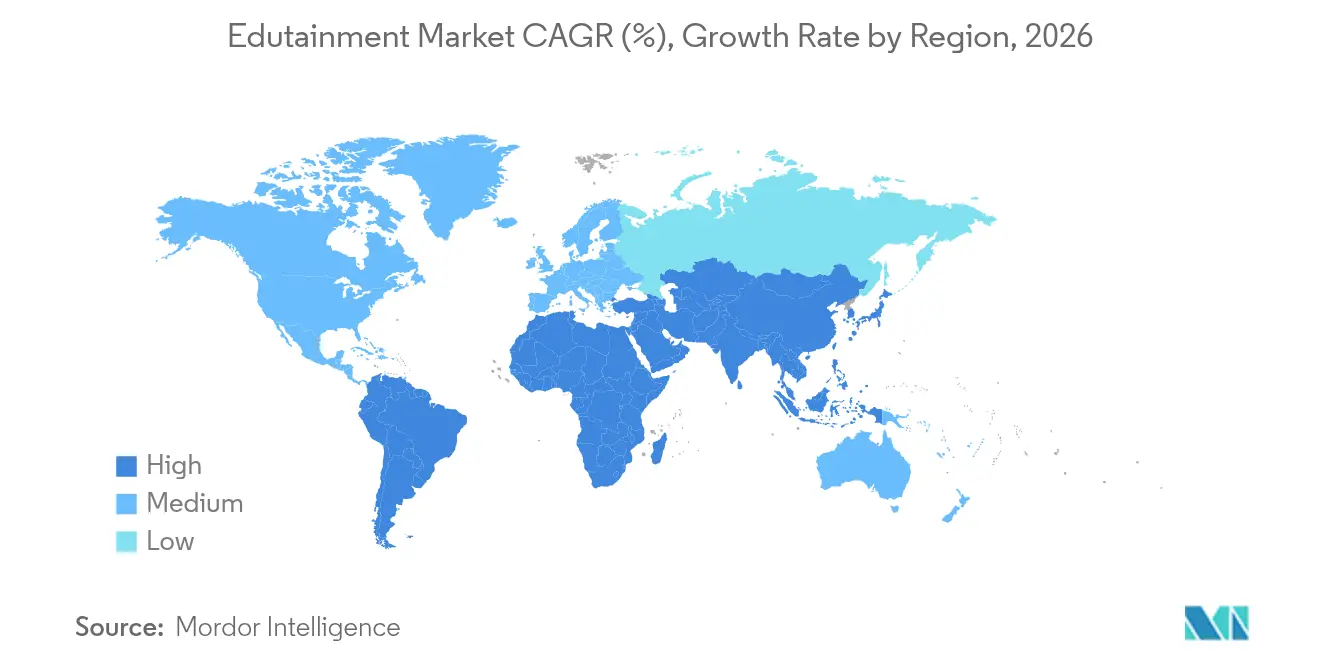

- Nach Geografie beherrschte Nordamerika im Jahr 2025 mit 33,10 % den Edutainment-Marktanteil; der Asien-Pazifik-Raum schreitet mit einer CAGR von 10,21 % voran, der höchsten regionalen Wachstumsrate.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Edutainment-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-gesteuerter Boom beim mobilen Mikro-Lernen | +0.9% | Weltweit, mit APAC als Vorreiter | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung gamifizierter Sprachlern-Apps | +0.7% | Weltweit, stärkste Ausprägung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche MINT-Vorgaben in den K-12-Lehrplänen | +0.6% | Kernregion APAC, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Unternehmensbudgets für Weiterbildung in immersiven Soft Skills | +0.4% | Nordamerika und EU, Ausdehnung auf APAC | Mittelfristig (2–4 Jahre) |

| Edutainment-IP-Erweiterungen durch globale Unterhaltungsstudios | +0.3% | Weltweit, konzentriert in Inhalts-Hubs | Kurzfristig (≤ 2 Jahre) |

| Generative KI-Werkzeuge zur Senkung der Inhaltsproduktionskosten | +0.6% | Weltweit, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-gesteuerter Boom beim mobilen Mikro-Lernen

Ultraniederlatenz-Netzwerke transformieren die Bereitstellung von Bildungsinhalten, indem sie kollaborative Echtzeit-Erfahrungen ermöglichen, für die zuvor Rechenleistung auf Desktop-Niveau erforderlich war. Die 5G-Infrastrukturbereitstellung erreichte im Jahr 2024 eine Bevölkerungsabdeckung von 85 % in den wichtigsten Ballungsräumen und reduzierte Inhalts-Pufferungsverzögerungen, die immersive Lernsitzungen historisch beeinträchtigten [1]IEEE, „5G-gestütztes mobiles Lernen: Infrastruktur und Anwendungen”, ieee.org.. Die Auswirkungen der Technologie gehen über schnellere Downloads hinaus und unterstützen Augmented-Reality-Anwendungen, die kontextbezogene Informationen in physische Umgebungen einblenden und standortbasierte Lernmöglichkeiten in Museen, Einzelhandelsräumen und Außenbereichen schaffen. Betriebliche Schulungsprogramme nutzen 5G-fähige Mobilgeräte zunehmend für die bedarfsgerechte Kompetenzentwicklung, sodass Mitarbeiter während tatsächlicher Arbeitsaufgaben auf prozedurale Anleitungen zugreifen können, anstatt separate Schulungssitzungen zu absolvieren. Diese Verlagerung hin zur Integration des Lernens in den Alltag stellt eine grundlegende Abkehr von geplanten Bildungsaktivitäten hin zur kontinuierlichen Kompetenzverbesserung dar, die in tägliche Arbeitsabläufe eingebettet ist.

Rasche Verbreitung gamifizierter Sprachlern-Apps

Verhaltenspsychologische Forschung belegt, dass variable Belohnungsschemata in gamifizierten Anwendungen höhere Nutzer-Bindungsraten erzielen als herkömmliche Bildungssoftware, wobei die tägliche aktive Nutzung um 40–60 % zunimmt, wenn Wettbewerbselemente und soziale Funktionen integriert werden. Duolingos Streak-Mechaniken und Ligawettbewerbe trieben im Jahr 2024 ein Wachstum der täglich aktiven Nutzer von 51 % voran und demonstrierten, wie Spieldesignprinzipien langfristiges Engagement über anfängliche Neuheitsphasen hinaus aufrechterhalten [2]Securities and Exchange Commission, „Duolingo, Inc. Formular 10-K 2023”, sec.gov.. Der Erfolg von Sprachlern-Apps schafft Vorlagen für andere Fachbereiche, da Lehrende in Mathematik und Naturwissenschaften ähnliche Fortschrittssysteme, Leistungsabzeichen und Funktionen zum Vergleich mit Gleichaltrigen übernehmen. Erlösmodelle profitieren von diesem Nutzungsverhalten, da eine anhaltende tägliche Nutzung die Konversionsraten von kostenlosen zu Premium-Abonnements erhöht und gleichzeitig Werbeinventar für ergänzende Monetarisierungsströme generiert.

Staatliche MINT-Vorgaben in den K-12-Lehrplänen

Nationale Bildungspolitiken schreiben zunehmend die Vermittlung von Programmier- und Robotikkenntnissen als zentrale Lehrplananforderungen vor und schaffen damit institutionelle Nachfrage, die über individuelle Lehrerpräferenzen oder Schulbezirks-Budgetbeschränkungen hinausgeht. Indiens Nationale Bildungspolitik 2020 stellte 1,2 Milliarden USD für die Entwicklung digitaler Infrastruktur und MINT-Programme bereit, während Chinas Richtlinie zur „Doppelreduzierung” die Ausgaben für außerschulische Nachhilfeangebote auf staatlich genehmigte Bildungstechnologieplattformen umleitete [3]Bildungsministerium, Indien, „Nationale Bildungspolitik 2020”, education.gov.in.. Diese politischen Rahmenwerke legen Mindestanforderungen für die Technologieadoption fest, die eine Basismarknachfrage unabhängig von wirtschaftlichen Schwankungen oder Wettbewerbsdynamiken garantieren. Der regulatorische Ansatz unterscheidet sich erheblich von freiwilligen Adoptionsmustern, da Schulen die Einhaltung durch standardisierte Bewertungen nachweisen müssen, die das rechnerische Denken und die digitale Kompetenz der Schüler messen.

Unternehmensbudgets für Weiterbildung in immersiven Soft Skills

Unternehmensausgaben für Weiterbildung verlagerten sich auf Virtual-Reality-Schulungsmodule, da Remote-Arbeitsarrangements Defizite in traditionellen präsentationsbasierten Personalentwicklungsprogrammen aufzeigten. Walmarts Einführung von VR-Schulungen in 4.700 Filialen für Kundenservice- und Führungsszenarien demonstrierte messbare Verbesserungen beim Mitarbeitervertrauen und den Leistungskennzahlen im Vergleich zu klassenraumbasierten Alternativen. Die Fähigkeit der Technologie, hochriskante zwischenmenschliche Interaktionen zu simulieren – wie schwierige Kundengespräche oder Gespräche zur Leistungsbeurteilung – bietet Übungsmöglichkeiten, die Rollenspielübungen nicht authentisch replizieren können. Unternehmensschulungsbudgets bevorzugen zunehmend immersive Lösungen, die quantifizierbare Kompetenzverbesserungen generieren, gegenüber traditionellen Workshops, die sich primär auf Wissenstransfer ohne Verhaltensreinforcement stützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Lehrplanstandards verlangsamen die Beschaffung | –0.4% | Weltweit, am stärksten in föderalen Systemen | Langfristig (≥ 4 Jahre) |

| Gesundheitsbedenken bezüglich Bildschirmzeit fördern regulatorische Kontrolle | –0.3% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche AR/VR-Hardwarekosten in Schwellenmärkten | –0.6% | Naher Osten und Afrika sowie Südamerika, selektiv APAC | Mittelfristig (2–4 Jahre) |

| Lücken in der Lehrerausbildung für interaktive Pädagogik | –0.4% | Weltweit, gravierend in ressourcenbeschränkten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Lehrplanstandards verlangsamen die Beschaffung

Bildungsinhalte müssen mit unterschiedlichen staatlichen, provinziellen und nationalen Lehrplanrahmen übereinstimmen, was Entwicklungskosten verursacht, die mit der geografischen Marktausdehnung exponentiell steigen. Die Vereinigten Staaten unterhalten 50 verschiedene bundesstaatliche Bildungsstandards neben Variationen der Common-Core-Übernahme, während die EU-Länder 27 verschiedene nationale Lehrpläne umsetzen, die sich Harmonisierungsbemühungen widersetzen [4]UNESCO, „Globaler Bildungsüberwachungsbericht 2024”, unesco.org.. Anforderungen an die Inhaltslokalisierung gehen über die Sprachübersetzung hinaus und umfassen kulturelle Referenzen, historische Perspektiven und pädagogische Ansätze, die regionale Bildungsphilosophien widerspiegeln. Diese Fragmentierung verhindert Skaleneffekte bei der Inhaltsproduktion und zwingt Unternehmen, zwischen breiter Marktabdeckung mit generischen Materialien oder tiefer Marktdurchdringung mit maßgeschneiderten Angeboten zu wählen, die das Skalierungspotenzial einschränken.

Hohe anfängliche AR/VR-Hardwarekosten in Schwellenmärkten

Virtual-Reality-Headset-Preise bleiben für die institutionelle Nutzung in preissensiblen Märkten trotz allmählicher Kostensenkungen von 800–1.200 USD auf 300–500 USD für Einstiegsgeräte im Jahr 2024 prohibitiv. Bildungseinrichtungen in Schwellenländern stellen typischerweise 50–100 USD pro Schüler und Jahr für Technologieanschaffungen bereit, was VR-Einsatz nur durch staatliche Subventionen oder internationale Entwicklungsfinanzierungsprogramme praktikabel macht. Der Hardwarebedarf schafft ein binäres Adoptionsmuster, bei dem Schulen entweder eine umfassende VR-Integration anstreben oder die Technologie gänzlich meiden, was die Marktdurchdringung auf gut finanzierte Bezirke und private Einrichtungen beschränkt. Apples Vision Pro mit einem Preis von 3.500 USD stratifiziert den Markt weiter und positioniert fortschrittliche Mixed-Reality-Fähigkeiten ausschließlich in Premium-Bildungssegmenten, die die Investition durch differenzierte Lernergebnisse rechtfertigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Interaktive Stärke trifft auf Hybrid-Schwung

Interaktive Produkte halten im Jahr 2025 einen Marktanteil von 47,05 % und spiegeln die anhaltende Nachfrage nach gamifizierten Lernerfahrungen wider, die Unterhaltungsmechaniken mit Bildungszielen verbinden. Hybride Lösungen verzeichnen mit 18,11 % CAGR bis 2031 das stärkste Wachstum, da Inhaltsersteller interaktive Elemente mit traditionellen Lehrvideos und Bewertungswerkzeugen verbinden, um das Engagement über diverse Lernpräferenzen hinweg zu maximieren. Der hybride Ansatz adressiert institutionelle Bedenken hinsichtlich der Begrenzung der Bildschirmzeit, während er gleichzeitig die motivationalen Vorteile des spielbasierten Lernens durch sorgfältig ausgewogene Inhaltsportfolios bewahrt. Nicht-interaktive Produkte behalten ihre Relevanz in formellen Bildungseinrichtungen, in denen die Einhaltung des Lehrplans eine strukturierte Informationspräsentation erfordert, obwohl ihre statische Natur das Nutzerengagement im Vergleich zu dynamischen Alternativen einschränkt.

Explorative Produkte repräsentieren aufkommende Chancen, da virtuelle Exkursionen und simulationsbasiertes Lernen unter Lehrenden Akzeptanz gewinnen, die authentische experienzielle Lernerfahrungen ohne logistische Einschränkungen anstreben. Die COVID-19-Pandemie beschleunigte die Einführung virtueller Laborerfahrungen und historischer Stättenbesichtigungen und schuf Präzedenzfälle für immersive Bildungsinhalte, die physische Grenzen überwinden. Generative KI-Werkzeuge unterstützen zunehmend die Entwicklung hybrider Produkte durch die Automatisierung der Inhaltsanpassung über verschiedene Interaktionsmodi hinweg, senken die Produktionskosten und erhalten gleichzeitig die pädagogische Wirksamkeit in unterschiedlichen Lernkontexten.

Nach Endnutzer-Altersgruppe: Beschleunigung des Erwachsenenlernens

Kinder halten im Jahr 2025 einen Marktanteil von 41,68 % und profitieren von der Bereitschaft der Eltern, in Bildungstechnologie zu investieren, sowie von der institutionellen Akzeptanz in Schulen und Kindertagesstätten. Junge Erwachsene verzeichnen mit einer CAGR von 13,81 % das stärkste Wachstum, angetrieben durch betriebliche Schulungsinitiativen und berufliche Weiterbildungsprogramme, die gamifiziertes Lernen für den Kompetenzerwerb nutzen. Dieser demografische Wandel spiegelt veränderte Anforderungen an die Personalentwicklung wider, da Automatisierung Routineaufgaben verdrängt und gleichzeitig Bedarf an kreativer Problemlösung und zwischenmenschlichen Kompetenzen schafft, die traditionelle Schulungsmethoden nur schwer effektiv entwickeln können.

Teenager stellen ein herausforderndes Segment dar, da konkurrierende Unterhaltungsangebote und akademischer Druck die Freizeit für das Lernen einschränken, obwohl Sprachlern-Apps dieses Publikum erfolgreich durch soziale Funktionen und Wettbewerbsmechaniken mit Gleichaltrigen ansprechen. Erwachsene beschäftigen sich zunehmend mit Edutainment-Inhalten zur persönlichen Bereicherung und Karriereentwicklung, insbesondere in technologiebezogenen Fachbereichen, in denen eine schnelle Branchenentwicklung kontinuierliche Kompetenz-Aktualisierungen erfordert. Die Konvergenz von beruflicher Entwicklung und Unterhaltung schafft Möglichkeiten für Inhalte, die gleichzeitig der Karriereentwicklung und Freizeitinteressen dienen.

Nach Plattform: Mobile Apps führen trotz AR/VR-Aufschwung

Mobile Apps dominieren mit einem Marktanteil von 57,62 % im Jahr 2025 und nutzen die Allgegenwart von Smartphones sowie die Bequemlichkeit des Lernens während der Pendelzeiten, Pausen und anderer Übergangsphasen im Tagesablauf. AR/VR-Plattformen verzeichnen ein außergewöhnliches Wachstum von 25,39 % CAGR, wenn auch von einer kleineren Basis aus, was die kurzfristige Marktauswirkung trotz technologischer Fortschritte begrenzt. Webbasierte Plattformen verzeichnen eine stabile Akzeptanz bei institutionellen Nutzern, die Multi-Gerätezugang und administrative Überwachungsmöglichkeiten benötigen, die Mobile Apps aufgrund von Schnittstellenbeschränkungen oft nicht bieten.

PC-/Konsolen-Plattformen bedienen spezialisierte Anwendungen, die Hochleistungsrechnen erfordern, insbesondere in MINT-Fächern mit komplexen Simulationen oder 3D-Modellierungsübungen. Die TV-/Streaming-Integration stellt einen aufkommenden Vertriebskanal dar, da die Akzeptanz von Smart-TVs zunimmt und Inhaltsersteller entspannte Bildungserfahrungen entwickeln, die für das Familiensehen geeignet sind. Die Plattformvielfalt spiegelt unterschiedliche Anwendungsfälle und keine Verdrängung durch Wettbewerber wider, da erfolgreiche Edutainment-Unternehmen zunehmend Multi-Plattform-Strategien verfolgen, die die Inhaltsbereitstellung für spezifische Lernszenarien und Nutzerpräferenzen optimieren.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 33,10 %, unterstützt durch eine etablierte Bildungstechnologie-Infrastruktur und Unternehmensschulungsbudgets, die Investitionen in die Mitarbeiterentwicklung priorisieren. Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 10,21 % das stärkste regionale Wachstum, angetrieben durch staatliche Digitalisierungsinitiativen, eine wachsende Mittelklasse und Mobile-First-Technologieadoptionsmuster, die traditionelle Computerinfrastrukturen umgehen. Europäische Märkte legen Wert auf die Einhaltung von Datenschutzvorschriften und die Validierung pädagogischer Forschung, was höhere Einstiegshürden schafft, aber auch Premium-Preismöglichkeiten für Lösungen bietet, die strenge regulatorische Anforderungen erfüllen.

Der Nahe Osten und Afrika stellen aufkommende Wachstumschancen dar, da die Internetkonnektivität verbessert wird und staatliche Bildungsinvestitionen zunehmen, obwohl wirtschaftliche Volatilität und Infrastrukturbeschränkungen das kurzfristige Wachstumspotenzial einschränken. Südamerika profitiert von den Bemühungen globaler Plattformen zur Lokalisierung spanisch- und portugiesischsprachiger Inhalte, während regionale Inhaltsersteller kulturell relevante Bildungsmaterialien entwickeln, die lokale Lehrplananforderungen und Lernpräferenzen berücksichtigen. Die geografische Verteilung spiegelt unterschiedliche Stadien der digitalen Transformation wider und keine inhärenten Marktgrößenbeschränkungen, was auf Konvergenzpotenzial hindeutet, wenn die Infrastrukturentwicklung in Schwellenländern voranschreitet.

Wettbewerbslandschaft

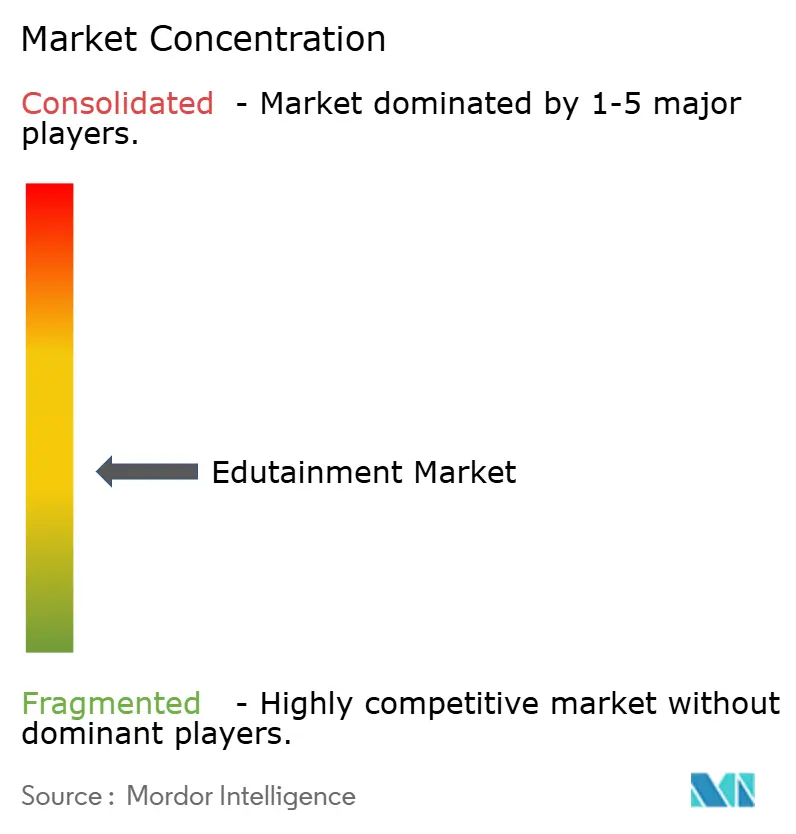

Der Edutainment-Markt ist stark fragmentiert, wobei die fünf größten Akteure einen relativ kleinen Anteil an der Gesamtlandschaft ausmachen. Dies eröffnet erhebliche Chancen für regionale Plattformen und spezialisierte Inhaltsersteller, um Nischensegmente zu erschließen, die globale Unternehmen oft als zu kostspielig erachten. Die Fragmentierung wird durch eine Reihe von Faktoren angetrieben, darunter unterschiedliche Lehrplanstandards, die Notwendigkeit der Sprachlokalisierung und kulturspezifische Inhaltspräferenzen. Diese Elemente schränken die Skalierbarkeit standardisierter Lösungen ein und verhindern eine universelle Einführung über Regionen hinweg. Duolingo, das unter den fokussierten Plattformen eine führende Position innehat, hat gezeigt, wie ein Freemium-Modell und virale Wachstumsstrategien eine substanzielle Marktpräsenz aufbauen können. Technologiegiganten wie Microsoft und Google integrieren Bildungswerkzeuge hingegen tendenziell in ihre breiteren Ökosysteme und nutzen sie als Mehrwert statt als eigenständige Umsatztreiber.

Differenzierung in diesem Bereich wird zunehmend durch die Fähigkeit eines Unternehmens definiert, Inhalte zu personalisieren und multimodale Lernerfahrungen bereitzustellen. Unternehmen investieren in künstliche Intelligenz, um das Nutzerverhalten zu überwachen und Lernpfade basierend auf individueller Leistung und Präferenzen anzupassen. Diese adaptiven Systeme verbessern das Nutzerengagement, erhöhen die Bindungsrate und ermutigen Nutzer, auf Premium-Stufen zu wechseln. Allein im Jahr 2024 stiegen die Patentanmeldungen für adaptive Lernalgorithmen um 34 %, was auf einen intensiven Wettlauf um Wettbewerbsvorteile bei der Personalisierung hindeutet. Plattformen, die diese Dynamik meistern, liefern nicht nur bessere Lernergebnisse, sondern profitieren auch von Netzwerkeffekten und wertvollen Datenfeedback-Schleifen. Infolgedessen wird die Personalisierung zu einem zentralen Pfeiler für langfristigen Erfolg im Edutainment-Bereich.

Trotz des wachsenden Wettbewerbs gibt es in diesem Sektor noch erhebliche Weißflächenpotenziale. Bereiche wie spezialisierte berufliche Weiterbildung, kulturell maßgeschneiderte Inhalte für Schwellenmärkte und standortbasierte Bildungserfahrungen sind noch unterentwickelt. Diese Segmente erfordern häufig tiefes Fachwissen oder kulturelle Kompetenz, die globalen Akteuren möglicherweise fehlt. Regionale Start-ups und Nischeninhaltsanbieter sind gut positioniert, um diese Lücken mit größerer Authentizität und Relevanz zu schließen. Mit der Weiterentwicklung der Marktdynamik wird der Erfolg davon abhängen, ob lokalisierte Inhalte mit skalierbaren, technologiegestützten Bereitstellungsmodellen kombiniert werden können. Diese Entwicklung markiert einen Wendepunkt vom breiten Einheitsplattform-Ansatz hin zu agilen, nutzerzentrierten Edutainment-Lösungen.

Führende Unternehmen der Edutainment-Branche

Duolingo

BYJU'S

Kahoot!

Roblox Corp. (Education

LEGO Education

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Duolingo führte eine KI-gestützte Konversationsübungsfunktion mithilfe der GPT-4-Integration ein, die personalisierte Dialogszenarien ermöglicht, die sich an das Kompetenzniveau und die Lernziele der Nutzer anpassen. Die Funktion stellt einen bedeutenden technologischen Fortschritt bei Sprachlern-Apps dar und könnte traditionelle Nachhilfedienste durch skalierbare Konversationsübungsmöglichkeiten disruptieren.

- August 2024: Microsoft kündigte eine Investition von 50 Millionen USD in die Erweiterung von Minecraft Education an und ergänzte Simulations-Funktionen für Chemie und Physik, die es Schülern ermöglichen, virtuelle Experimente in der Spielumgebung durchzuführen.

- Juli 2024: Roblox Corporation schloss Partnerschaften mit 15 großen Schulbezirken, um kostenlosen Zugang zu Roblox Studio für Informatikunterricht bereitzustellen und damit über 500.000 Schüler in den gesamten Vereinigten Staaten zu erreichen. Die Initiative positioniert Roblox als legitime Bildungsplattform und baut langfristige Nutzerbeziehungen auf, die möglicherweise in Unterhaltungsnutzung übergehen.

- Juni 2024: BYJU'S schloss eine Umstrukturierungsvereinbarung mit Gläubigern ab und sicherte sich 200 Millionen USD als Betriebskapital, um den Betrieb und internationale Expansionspläne fortzusetzen. Die finanzielle Stabilisierung ermöglicht es dem Unternehmen, seine Position auf dem indischen Markt zu halten und gleichzeitig Wachstumschancen in Südostasien und im Nahen Osten zu verfolgen.

Berichtsumfang des globalen Edutainment-Markts

Der Bericht enthält eine vollständige Hintergrundanalyse des globalen Edutainment-Markts, einschließlich einer Bewertung der Volkswirtschaftlichen Gesamtrechnung, der Wirtschaftslage und der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik sowie eines Marktüberblicks.

| Interaktiv |

| Nicht-Interaktiv |

| Hybrid |

| Explorativ |

| Kinder |

| Teenager |

| Junge Erwachsene |

| Erwachsene |

| Mobile Apps |

| PC / Konsole |

| Webbasiert |

| AR / VR |

| TV / Streaming |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | Belgien | |

| Niederlande | ||

| Luxemburg | ||

| NORDICS | Dänemark | |

| Finnland | ||

| Island | ||

| Norwegen | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

| Nach Produkttyp | Interaktiv | ||

| Nicht-Interaktiv | |||

| Hybrid | |||

| Explorativ | |||

| Nach Endnutzer-Altersgruppe | Kinder | ||

| Teenager | |||

| Junge Erwachsene | |||

| Erwachsene | |||

| Nach Plattform | Mobile Apps | ||

| PC / Konsole | |||

| Webbasiert | |||

| AR / VR | |||

| TV / Streaming | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Peru | |||

| Chile | |||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| BENELUX | Belgien | ||

| Niederlande | |||

| Luxemburg | |||

| NORDICS | Dänemark | ||

| Finnland | |||

| Island | |||

| Norwegen | |||

| Schweden | |||

| Rest von Europa | |||

| Asien-Pazifik | Indien | ||

| China | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Südostasien | Singapur | ||

| Malaysia | |||

| Thailand | |||

| Indonesien | |||

| Vietnam | |||

| Philippinen | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | |||

| Südafrika | |||

| Nigeria | |||

| Rest von Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Edutainment-Markt im Jahr 2026?

Die Edutainment-Marktgröße beträgt 5,87 Milliarden USD im Jahr 2026, mit Prognosen, die auf 9,12 Milliarden USD bis 2031 hindeuten.

Welches Produktformat führt die Umsätze an?

Interaktive Titel dominieren mit 47,05 % des Umsatzes im Jahr 2025, was auf ein starkes Nutzerengagement zurückzuführen ist, das durch Spielmechaniken angetrieben wird.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt mit einer CAGR von 10,21 %, angetrieben durch staatliche MINT-Vorgaben und Mobile-First-Adoption.

Welcher Technologietrend verändert die Inhaltsbereitstellung?

5G-Netzwerke ermöglichen Echtzeit-Mikrolern-Erfahrungen auf Mobilgeräten, steigern das Engagement und eröffnen standortbasierte AR-Anwendungsfälle.

Warum gewinnen hybride Inhalte an Bedeutung?

Hybride Formate verbinden Gamifizierung mit strukturierten Unterrichtsstunden und erfüllen dabei institutionelle Compliance-Anforderungen, während sie die Lernermotivation aufrechterhalten.

Seite zuletzt aktualisiert am: