Größe und Marktanteil des Marktes für digitale Klassenzimmer

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

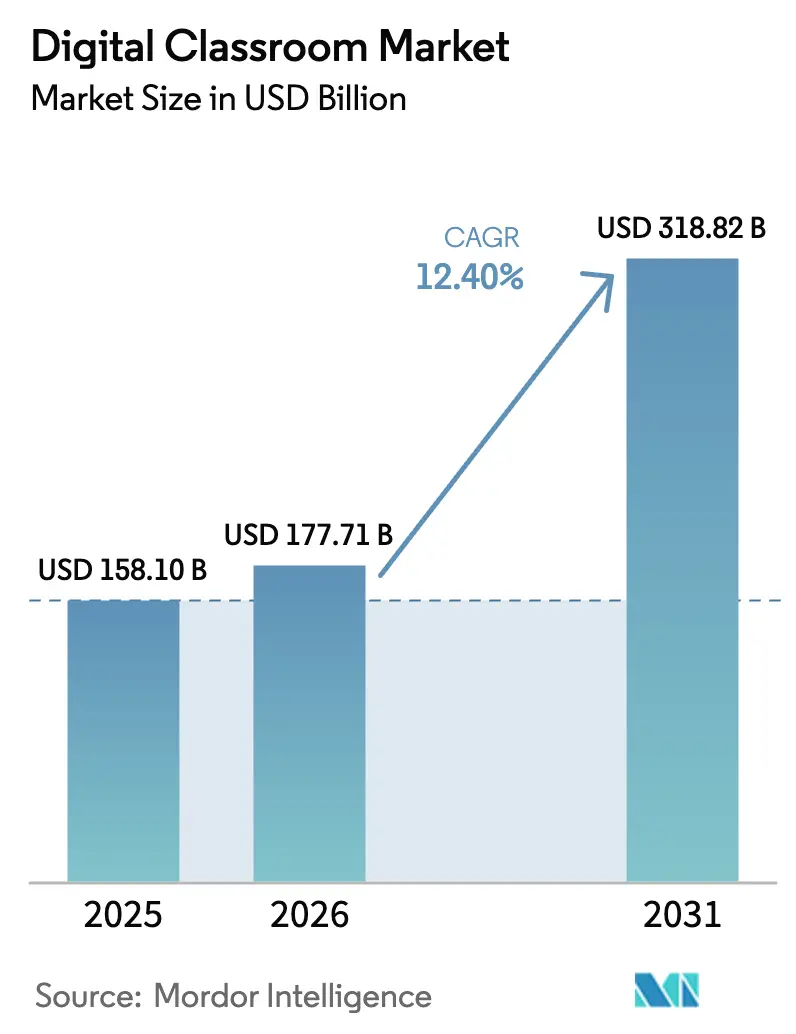

| Marktgröße (2026) | 177.71 Milliarden US-Dollar |

| Marktgröße (2031) | 318.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.40% CAGR |

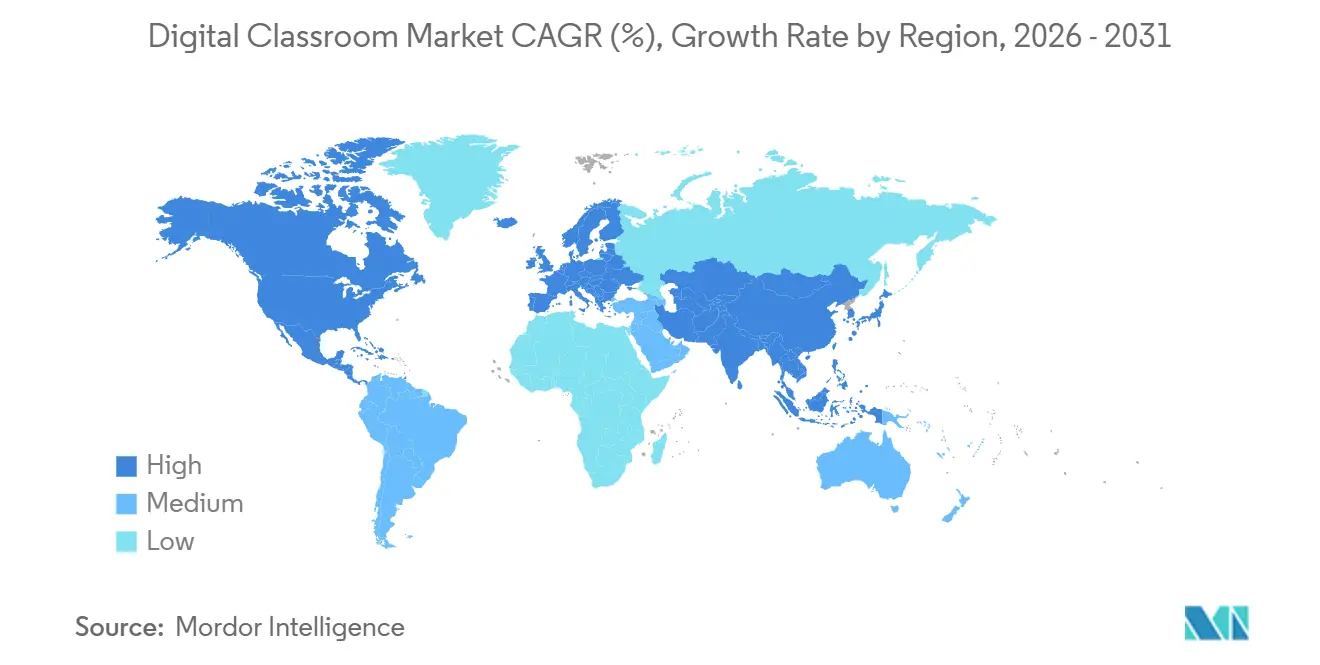

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Klassenzimmer von Mordor Intelligence

Die Größe des Marktes für digitale Klassenzimmer wird voraussichtlich von USD 158,1 Milliarden im Jahr 2025 auf USD 177,71 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,40 % über 2026–2031 USD 318,82 Milliarden erreichen. Nordamerika hatte im Jahr 2025 einen Marktanteil von 62,21 %, während Asien-Pazifik von 2026 bis 2031 voraussichtlich mit einer CAGR von 17,52 % wachsen wird. Das Wachstum wird durch staatliche Investitionen und eine verstärkte Cloud-Nutzung bei großen Lernerpopulationen angetrieben. Institutionen übernehmen Cloud-native Plattformen, compliance-fähige Governance und langlebige Geräte und wechseln zu plattformzentrierten Modellen. Regulatorische Rahmenbedingungen wie FERPA und DSGVO beeinflussen die Beschaffung und betonen Prüfbarkeit, Identitätsmanagement und Datenminimierung. Die Konsolidierung zeigt sich in der Übernahme von Instructure für USD 4,8 Milliarden im Jahr 2024, die auf die Förderung von Produktinnovationen und die Skalierung des globalen Betriebs im Markt für digitale Klassenzimmer abzielt.

Wichtigste Erkenntnisse des Berichts

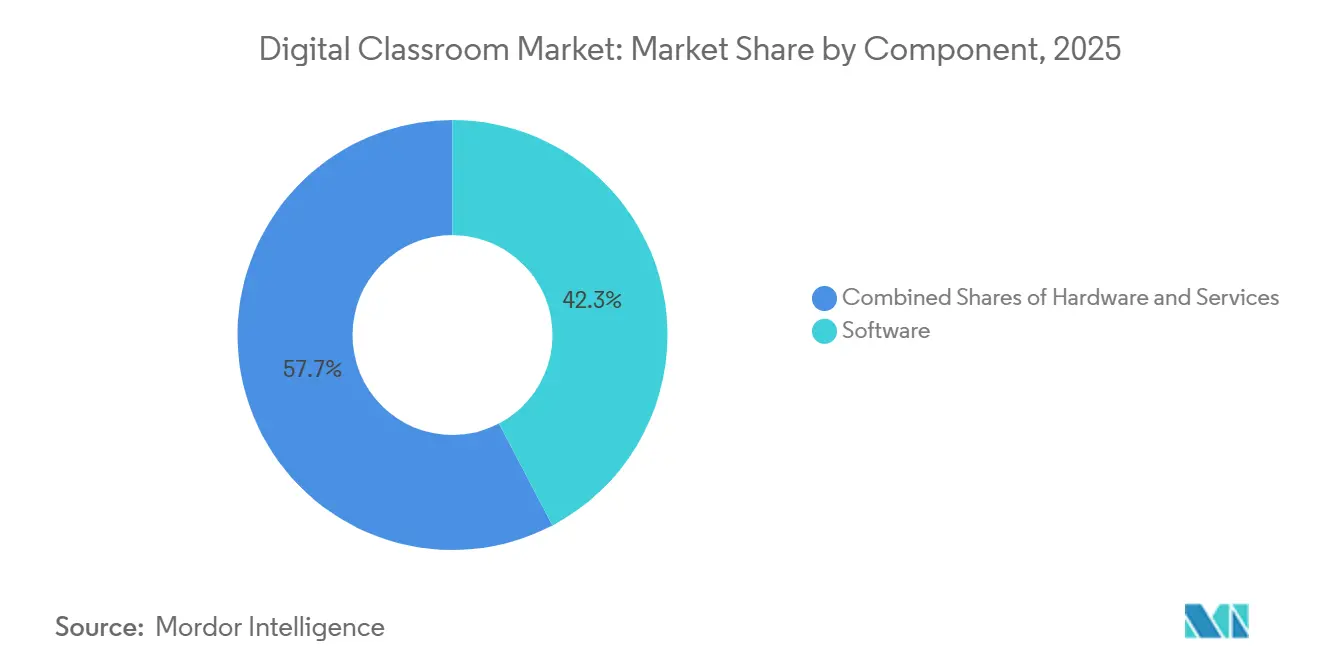

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 42,31 % im Markt für digitale Klassenzimmer, während VR- oder AR-Headsets als das am schnellsten wachsende Hardware-Teilsegment mit einer CAGR von 19,56 % bis 2031 prognostiziert werden.

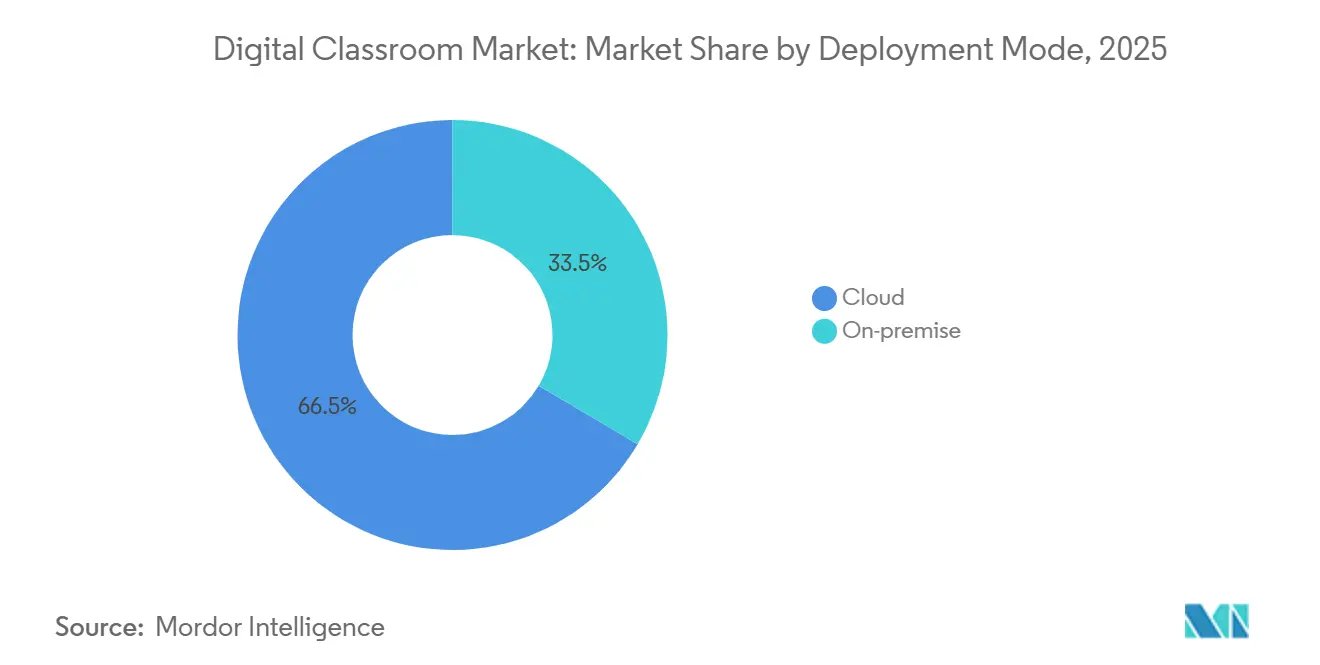

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 einen Anteil von 66,52 % im Markt für digitale Klassenzimmer, während hybride Plattformen mit einer CAGR von 17,89 % bis 2031 die höchste Expansion verzeichnen werden.

- Nach Endnutzer entfielen im Jahr 2025 43,31 % der Ausgaben im Markt für digitale Klassenzimmer auf K-12-Schulen, während Unternehmens- und Berufsausbildung mit einer prognostizierten CAGR von 16,32 % bis 2031 als das am schnellsten wachsende Segment gilt.

- Nach Geografie hielt Nordamerika im Jahr 2025 62,21 % des Marktes für digitale Klassenzimmer, während Asien-Pazifik als die am schnellsten wachsende Region mit einer CAGR von 17,52 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Klassenzimmer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Der Breitbandausbau und erschwingliche Geräte erweitern den Zugang zum Markt für digitale Klassenzimmer | +1.8% | Global, mit frühen Gewinnen in Nordamerika, der Europäischen Union und den städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in digitales Lernen beschleunigen die Einführung in Bildungssystemen | +2.1% | Kernregion Asien-Pazifik (Indien, China), Ausstrahlungseffekte auf Lateinamerika und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Cloud-native LMS-Ökosysteme skalieren schnell und verbessern Integration und Flexibilität | +1.6% | Nordamerika, die Europäische Union, mit rascher Einführung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte personalisierte Lernanalysen verbessern Engagement und Lernergebnisse | +1.9% | Nordamerika und die Europäische Union führen, Skalierung in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Gerät-als-Dienstleistung-Modelle vereinfachen die Beschaffung für K-12-Institutionen | +1.2% | Nordamerika, mit Pilotprogrammen in ausgewählten Bezirken der Europäischen Union und des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Satellitenkonnektivität in niedrigen Erdumlaufbahnen ermöglicht digitale Klassenzimmer in abgelegenen und unterversorgten Schulen | +1.4% | Subsahara-Afrika, Lateinamerika, ländliches Asien, mit Piloteinsätzen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Breitbandausbau und erschwingliche Geräte erweitern den Zugang zum Markt für digitale Klassenzimmer

Der Markt für digitale Klassenzimmer wächst aufgrund erschwinglicher, Cloud-optimierter Geräte und verbesserter Konnektivität in verschiedenen Regionen und Einkommensniveaus. Bezirke bevorzugen nun rollierende Erneuerungspläne gegenüber Massenkäufen, um eine planbare Budgetierung zu gewährleisten und Unterbrechungen durch gleichzeitige Geräteauslaufzeiten zu vermeiden. Googles erweiterter ChromeOS-Support hilft, die Gesamtbetriebskosten zu senken und gleichzeitig Sicherheit und Verwaltbarkeit aufrechtzuerhalten. Satelliten in niedrigen Erdumlaufbahnen erweitern die Abdeckung für abgelegene Schulen und bieten Bandbreite und Latenz, die für Echtzeit-Unterricht und Cloud-Zusammenarbeit geeignet sind. Interaktive Displays mit KI-Funktionen ermöglichen Live-Zusammenarbeit, Transkription und Inhaltssuche und verbessern die Funktionalität vernetzter Klassenzimmer. Verbesserte Konnektivität und Gerätezuverlässigkeit unterstützen hybride Nutzungsmodelle und gewährleisten Kontinuität auch bei Infrastrukturbeschränkungen oder Wartungsarbeiten. Diese Fortschritte verwandeln Klassenzimmer in dynamische, kollaborative Umgebungen, die modernen Bildungsanforderungen gerecht werden[1]Samsung Newsroom, "Samsung bringt neue KI-Leistung in sein interaktives Display auf der BETT 2025," Samsung, news.samsung.com.

Staatliche Investitionen in digitales Lernen beschleunigen die Einführung in Bildungssystemen

Staatliche Programme beschleunigen den Übergang zu digitalen Plattformen und Inhalten und unterstützen Investitionen sowie Lehrerausbildung im Markt für digitale Klassenzimmer. Das Bildungsministerium der Vereinigten Staaten vergab im Januar 2026 FIPSE-Auszeichnungen in Höhe von USD 169 Millionen, davon USD 50 Millionen für KI-Initiativen zur Verbesserung von Unterricht und Ergebnissen[2]US-Bildungsministerium, "US-Bildungsministerium gibt Bekanntmachung über die Freigabe von 169 Millionen USD im Rahmen des Fonds zur Verbesserung der postsekundären Bildung bekannt," US-Bildungsministerium, ed.gov. Einbehaltungen von Fördermitteln im Haushaltsjahr 2025 in wichtigen K-12-Programmen lenkten den Fokus auf wesentliche Plattformen und Compliance-Dienste, während Investitionen in die Hochschulbildung KI priorisierten. Der Aktionsplan für digitale Bildung der Europäischen Union (2027) zielt auf digitale Kompetenzen, Lehrerausbildung und Infrastruktur ab und strebt an, dass 80 % der Bürger bis 2030 grundlegende digitale Fähigkeiten erwerben. Indiens Maßnahmen, gestützt durch Haushaltsmittel, erweitern den Zugang zu Geräten, Inhalten und Ausbildung, die auf neue Kompetenzziele ausgerichtet sind. Die Initiativen der UNESCO fördern den globalen Wissensaustausch, reduzieren Doppelarbeit und unterstützen skalierbare Richtlinien- und Plattformmodelle.

Cloud-native LMS-Ökosysteme skalieren schnell und verbessern Integration und Flexibilität

Cloud-native LMS-Plattformen sind nun zentral für Unterricht und Studierendenlebenszyklusmanagement, da Institutionen im Markt für digitale Klassenzimmer von der Servereigentümerschaft zu Abonnementmodellen wechseln. Canvas unterstützt rund 200 Millionen Lernende in über 100 Ländern. Die Übernahme durch KKR und Dragoneer im Jahr 2024 zielt darauf ab, Investitionen und internationales Wachstum zu beschleunigen. PowerSchool bedient über 50 Millionen Studierende mit einer einheitlichen SIS-, LMS- und ERP-Suite und ermöglicht Analysen auf Bezirksebene sowie Frühwarnsysteme. Große Organisationen übernehmen hybride Architekturen, um Datenspeicherort, Latenz und KI-gestützte Dienste in Einklang zu bringen, unterstützt durch Verwaltungsebenen, die On-Premises- und Multi-Cloud-Ressourcen umfassen. Anbieter berichten von verbesserter Sicherheit bei der Cloud-Migration, obwohl Fehlkonfigurationen ein zentrales Problem bleiben und Governance sowie Rollenklarheit betonen. Diese Trends treiben die Plattformkonsolidierung rund um erweiterbare LMS-Grundgerüste voran, die Identitätsmanagement, Inhaltsstandards und kontinuierliches Analyse-Feedback unterstützen.

KI-gestützte personalisierte Lernanalysen verbessern Engagement und Lernergebnisse

KI-Fähigkeiten entwickeln sich von Pilotprojekten zur Produktion, da Institutionen im Markt für digitale Klassenzimmer Werkzeuge für personalisiertes Lernen, automatisierte Bewertungen und proaktive Interventionen integrieren. Anbieterdaten zeigen, dass Organisationen, die KI in Lernsystemen einsetzen, bessere Schulungsergebnisse und Lernerbindung erzielen, während Lehrkräfte Zeit bei Routineaufgaben sparen. Bezirksanalysen kombinieren nun Anwesenheits-, Bewertungs- und sozial-emotionale Daten, um Risiken zu identifizieren und abgestufte Unterstützung bereitzustellen, in Übereinstimmung mit mehrstufigen Unterstützungssystemrahmen. Politische Änderungen, einschließlich COPPA-Aktualisierungen im Jahr 2025, haben die Anforderungen an elterliche Einwilligung, Datenspeicherung und den Umgang mit biometrischen Daten erhöht und beeinflussen Plattformdesigns und -strategien. Internationale Netzwerke betonen KI-Kompetenz und Rahmenbedingungen für verantwortungsvolle Nutzung zur Stärkung der Lehrerkompetenz, wobei berufliche Weiterentwicklung zentral für eine nachhaltige Einführung ist. Die Beschaffung bevorzugt zunehmend Anbieter, die Privacy-by-Design, prüfungsfertige Dokumentation und transparente Governance für kontinuierliche Verbesserung anbieten[3]Bundesregister, "Datenschutzregel für Kinder im Internet," Bundesregister, federalregister.gov.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzierungsherausforderungen durch den Haushaltsabfall nach ESSER im K-12-Bereich der Vereinigten Staaten schränken nachhaltige Investitionen in digitales Lernen ein | -0.9% | Nordamerika, mit Ausstrahlungseffekten auf Anbieter, die globale Märkte bedienen | Kurzfristig (≤ 2 Jahre) |

| Die digitale Kompetenzlücke bei Lehrkräften verlangsamt die effektive Integration von Unterrichtstechnologien | -0.6% | Global, mit akuten Herausforderungen im ländlichen Raum der Europäischen Union, Lateinamerika und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Strengere Datenschutzbestimmungen erhöhen den Compliance-Aufwand für Bildungsplattformen | -0.4% | Europäische Union (DSGVO-Durchsetzung), Vereinigte Staaten (staatliche Datenschutzgesetze für Kinder), China (PIPL) | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck durch Elektroschrott erschwert Hardware-Erneuerungszyklen in Schulen | -0.3% | Europäische Union (Recht-auf-Reparatur-Mandate), Nordamerika (institutionelle ESG-Verpflichtungen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Finanzierungsherausforderungen durch den Haushaltsabfall nach ESSER im K-12-Bereich der Vereinigten Staaten schränken nachhaltige Investitionen in digitales Lernen ein

Das Auslaufen der ESSER-Finanzierung hat die Ermessensbudgets der Bezirke gestrafft und die Überprüfung der Verlängerung ergänzender Werkzeuge im Markt für digitale Klassenzimmer verstärkt. Bundeseinbehaltungen aus Title I-C-, Title II-A- und Title IV-B-Zuschüssen im Haushaltsjahr 2025 beliefen sich auf fast USD 7 Milliarden und trieben eine Verlagerung hin zu wesentlichen Plattformen, mehrjährigen Verträgen und strengeren Beschaffungskriterien. Illinois-Bezirke meldeten eine nahezu vollständige Nutzung der Hilfsmittel, während die Chicago Public Schools einem Haushaltsdefizit für 2026 gegenüberstanden, was zu Personalkürzungen und betrieblichen Änderungen führte. Kernsysteme wie LMS, SIS und Identitätsdienste, die für Compliance und den täglichen Betrieb entscheidend sind, bleiben widerstandsfähiger als Ermessensverträge. Alternde Geräte aus der Pandemiezeit erhöhen den Druck auf Hardware-Erneuerungszyklen und veranlassen rollierende Erneuerungen und ein strengeres Lebenszyklusmanagement. Anbieter, die messbare Effizienzgewinne, Compliance-Dokumentation und stabile Integrationsfahrpläne bieten, sind besser positioniert, um Konten zu halten.

Die digitale Kompetenzlücke bei Lehrkräften verlangsamt die effektive Integration von Unterrichtstechnologien

Ungleichmäßige Bereitschaft der Lehrkräfte zur Einführung digitaler Werkzeuge verlangsamt die Transformation im Markt für digitale Klassenzimmer. Die Europäische Kommission verknüpft digitale Kompetenzen mit langfristiger Wettbewerbsfähigkeit und strebt die Einführung grundlegender digitaler Fähigkeiten bis 2030 an. Dies verdeutlicht die Herausforderung und den Bedarf an Lehrerunterstützung. Das Future Classroom Lab von European Schoolnet fördert die berufliche Weiterentwicklung durch hybride Workshops und gemeinsame Ressourcen, die an lokale Kontexte angepasst werden können. Internationale Netzwerke betonen, dass KI den Unterricht verbessern sollte, wobei die Ausbildung auf Pädagogik, Ethik und Aufsicht neben dem Werkzeugbetrieb ausgerichtet ist. Nationale Budgets und öffentliche Programme priorisieren den Kapazitätsaufbau für Lehrkräfte, obwohl Konnektivitäts- und Gerätebeschränkungen in ländlichen oder unterversorgten Schulen die praktische Anwendung behindern. Investitionen in Infrastruktur und abgestimmte Ausbildung verbessern die Einführungsraten, aber kontinuierliches Coaching und Zeit für Experimente bleiben entscheidend für nachhaltige Fortschritte im Markt für digitale Klassenzimmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert den Umsatz, VR oder AR führt das Wachstum an

Software hatte im Jahr 2025 einen Anteil von 42,31 % am Markt für digitale Klassenzimmer, angetrieben durch die Einführung von Cloud-Lernplattformen, Kollaborationswerkzeugen und Analysen zur Verwaltung von Unterricht und Studierendenbetrieb. Die Branche hat sich zu integrierten Lösungen verlagert, die LMS-, SIS- und ERP-Systeme kombinieren, Verwaltungsaufgaben reduzieren und Analysen verbessern. Canvas, das weltweit 200 Millionen Lernende bedient, wechselte 2024 in Privateigentum, um die Produktentwicklung zu beschleunigen und seine globale Reichweite auszubauen. PowerSchool unterstützt über 50 Millionen Studierende und zeigt die Vorteile einer einheitlichen Plattform für Anwesenheit, Bewertung und Interventionsplanung. Diese Trends betonen Beschaffungsstrategien, die die Anbietervielfalt reduzieren, den Datenschutz priorisieren und eine Grundlage für Analysen und KI in digitalen Klassenzimmern schaffen[4]ListedTech, "K-12 Doppel-LMS-Einführung: Überbrückung von Doppel-LMS-Einführung und Integration," ListedTech, listedtech.com.

VR- und AR-Headsets sind das am schnellsten wachsende Hardware-Teilsegment mit einer prognostizierten CAGR von 19,56 % bis 2031, angetrieben durch immersive Simulationen in Labors, im Gesundheitswesen und in der Berufsausbildung. Eine verbesserte Abstimmung zwischen Inhalten, Lehrplan und Bewertung unterstützt dieses Wachstum. Interaktive Displays entwickeln sich zu KI-gestützten Kollaborationszentren mit Funktionen wie Echtzeitzusammenfassung und Transkripterfassung. Versandtrends zeigen eine Präferenz für größere Formate und gemeinsame digitale Leinwände. Gerätestrategien konzentrieren sich nun auf Reparierbarkeit, verlängerte Akkulaufzeit und Flottenmanagement, um Ausfallzeiten zu minimieren und Kosten im Markt für digitale Klassenzimmer zu stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz, hybride Plattformen, schnellstes Wachstum

Cloud-basierte Bereitstellungsmodelle hatten im Jahr 2025 einen Anteil von 66,52 % am Markt für digitale Klassenzimmer, da Institutionen von der Servereigentümerschaft zu Abonnementdiensten wechselten. Diese Dienste zentralisieren Updates, skalieren elastisch und verbessern die Ausfallsicherheit. Die Branche der digitalen Klassenzimmer bewegt sich hin zu Architekturen, die Identitäts- und Inhaltsstandards vereinfachen und gleichzeitig Analysen und KI-Integration in Unterricht und Betrieb ermöglichen. Hybride Plattformen, die Datenspeicherortkontrollen mit dem Zugang zu öffentlichen Cloud-KI-Diensten und globalen Inhaltsbereitstellungsnetzwerken in Einklang bringen, werden bis 2031 voraussichtlich mit einer CAGR von 17,89 % wachsen. Einheitliche Verwaltungsebenen in hybriden und Multi-Cloud-Umgebungen reduzieren die betriebliche Komplexität für IT-Teams im Bildungsbereich und optimieren Governance- und Compliance-Workflows. Beschaffungstrends bevorzugen Ökosysteme mit starken SLAs, Endpunktsicherheit und umfangreichen Integrationsoptionen im Markt für digitale Klassenzimmer.

Sicherheits- und regulatorische Anforderungen beeinflussen Bereitstellungsentscheidungen, da Institutionen Anforderungen an Datenspeicherort, Einwilligung, Aufbewahrung und Prüfung erfüllen müssen. Cloud-Migration verbessert die Sicherheit für viele Schulen, obwohl Fehlkonfigurationen eine zentrale Schwachstelle bleiben und definierte Rollen und Kontrollen erfordern. Edge-Knoten und globale Verbindungen reduzieren die Latenz für synchronen Unterricht und Medienbereitstellung und erweitern Cloud-gehostete Anwendungsfälle für Live-Unterricht. Datenschutzrahmen treiben die Nachfrage nach regionalem Hosting, detaillierten Prüfpfaden und granularen Berechtigungen an, insbesondere für KI-Anwendungen, die Studierendendaten verarbeiten. Das hybride Modellsegment des Marktes für digitale Klassenzimmer wird bis 2031 voraussichtlich mit einer CAGR von 17,89 % wachsen, da Bezirke gemischte Architekturen für sensible Aufzeichnungen und hochverfügbare Inhaltsdienste einführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: K-12 dominiert den Anteil, Unternehmensausbildung wächst am schnellsten

K-12-Schulen repräsentierten im Jahr 2025 43,31 % der Ausgaben im Markt für digitale Klassenzimmer, angetrieben durch die Einführung von 1-zu-1-Geräteprogrammen, Cloud-Plattformstandardisierung und hybriden Lernoptionen. Die Branche spiegelt diesen Wandel mit integrierten Werkzeugen für Unterricht, Bewertung, Anwesenheit und Kommunikation wider. Budgetbeschränkungen in einigen Bezirken haben wesentliche Plattformen mit Compliance-Vorteilen und reduzierter Anbieterüberschneidung für bessere Verwaltbarkeit priorisiert. Nationale Programme verbessern digitale Inhalte, Lehrerausbildung und Infrastruktur und unterstützen kompetenzbasierte Ansätze. Öffentliche digitale Lerninitiativen verbessern den Inhaltszugang und fördern technische Standards für eine einfachere Integration in Ministerien und Bezirken.

Unternehmens- und Berufsausbildung ist das am schnellsten wachsende Segment mit einer bis 2031 prognostizierten CAGR von 16,32 %. Arbeitskräftetransformation, KI-Kompetenz und kompetenzbasiertes Lernen, das an Leistungsergebnisse geknüpft ist, treiben dieses Wachstum an. Universitäten, gemeinnützige Organisationen und Behörden investieren in Cloud-Plattformen und Analysen, um Studierende erfolgreich zu machen, Compliance-Schulungen durchzuführen und Bürgerlernen zu fördern. Käufer priorisieren messbare Ergebnisse, schnelle Implementierung und starke Datenschutzmaßnahmen, was die Nachfrage nach Anbietern mit fortschrittlichen Analysen und Governance erhöht. Öffentliche Behörden und NGOs erweitern den Plattformzugang, um Inklusion und skalierbare Bereitstellungsmodelle zu fördern. Der Sektor entwickelt sich weiter, wobei formale Bildung und lebenslanges Lernen in Zertifizierungs-, Analyse- und Inhaltsstrategien konvergieren, die auf nachweisbare Fähigkeiten ausgerichtet sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 62,21 % am Markt für digitale Klassenzimmer, unterstützt durch fortschrittliche IT-Infrastruktur, stabile Plattformpartnerschaften und hohe Pro-Kopf-Technologieinvestitionen. Bezirke begegneten dem Auslaufen von ESSER durch Fokussierung auf wesentliche Plattformen und Anbieterkonsolidierung, was die Wechselkosten erhöhte und Anbieter mit starker Compliance und Identitätsintegration begünstigte. Die Bundesunterstützung für Hochschultechnologie setzt sich fort, wobei FIPSE-Zuschüsse im Jahr 2026 USD 50 Millionen für KI-Initiativen zur Verbesserung von Lehre und Lernen in wichtigen Disziplinen bereitstellen. Canvas und PowerSchool bleiben zentral für Unterricht und Studierendenbetrieb, wobei mehrjährige Vereinbarungen die Marktstabilität sichern. Regulatorische Compliance, wie FERPA, beeinflusst die Anbieterauswahl und das Datenmanagement und treibt die Nachfrage nach prüfungsfertiger Dokumentation und robusten Datenschutzkontrollen an.

Asien-Pazifik wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 17,52 % wachsen, angetrieben durch nationale digitale Bildungspläne, die die Einführung von Geräten, Plattformen und Fähigkeiten beschleunigen. Indien betont digitale Infrastruktur und Kompetenzaufbau in seinen umfangreichen Schulsystemen, in Übereinstimmung mit nationaler Politik und Haushaltsprioritäten. Das Marktwachstum der Region wird durch zentralisierte Beschaffung und zunehmend mobile-first-Lernverhalten unterstützt. In China prägen zentralisierte Klassenzimmerdigitalisierung und koordinierte Beschaffung in der Bildungstechnologie die Marktanteile inländischer Anbieter und Lieferketten. Diese Bemühungen verstärken Skaleneffekte bei Geräten, Inhalten und Analysen und stimmen mit KI-gestützten Lernzielen überein.

Europa verbindet Modernisierung mit strikter Datenschutz- und Sicherheitsdurchsetzung und betont hybride Architektur und in der Europäischen Union gehostete Dienste. Der Aktionsplan für digitale Bildung der Europäischen Union setzt Kompetenzziele für 2030 und fördert Lehrerausbildung und Schulkapazitätsaufbau. Grenzüberschreitende Netzwerke erleichtern den Austausch skalierbarer Werkzeuge und Praktiken. Initiativen von European Schoolnet zeigen, wie hybride berufliche Weiterentwicklung Unterrichtspraktiken verbessert, wenn Schulen Analysen und adaptives Lernen einführen. In abgelegenen Gebieten ergänzen Satelliten- und Edge-Dienste Glasfaserausbauten und gewährleisten konsistenten Zugang und mildern Herausforderungen der letzten Meile. Diese Faktoren treiben eine stetige Beschaffung von Plattformen und Diensten an, die auf Unterrichts- und regulatorische Anforderungen ausgerichtet sind.

Wettbewerbslandschaft

Große Plattformanbieter, Cloud-Anbieter und Gerätehersteller beeinflussen die installierte Basis und Beschaffungsprioritäten im Markt für digitale Klassenzimmer erheblich. Instructures Canvas unterstützt rund 200 Millionen Lernende und ist unter Privateigentümerschaft für Innovation und internationales Wachstum positioniert. PowerSchools integrierte SIS-, LMS- und ERP-Suite bedient weltweit über 50 Millionen Studierende und zeigt, wie integrierte Workflows Analysen auf Bezirksebene und Interventionsplanung verbessern. Eine tiefere Integration von Identität, Inhalten, Analysen und Studierendenakten erhöht die Wechselkosten und fördert mehrjährige Verträge und Verlängerungsstabilität. Käufer konzentrieren sich auf messbare Lernergebnisse, Datenschutz und Ökosystem-Interoperabilität, um Risiken zu reduzieren und langfristigen Wert zu sichern.

Hardware-Strategien betonen Langlebigkeit, Verwaltbarkeit und Gesamtbetriebskosten, da Schulen auf stabile Geräteflotten abzielen. Dells Bildungs-PCs für 2026 verfügen über robuste Designs, austauschbare Komponenten und verlängerte Akkulaufzeit, um Ausfallzeiten und Reparaturbedarf zu minimieren. Hersteller interaktiver Displays integrieren KI für Suche, Zusammenfassung und Live-Transkription und verwandeln Displays in kollaborative Werkzeuge, die in LMS und Produktivitätssuiten integriert sind. Die Beschaffung von Geräten und Displays richtet sich nach mehrjährigen Budgets, wobei Serviceprogramme, Garantien und Schulungsunterstützung Verlängerungsentscheidungen beeinflussen. Da Klassenzimmer Präsenz- und Fernlernen verbinden, überwiegen Leistung, Zuverlässigkeit und App-Ökosysteme Panelspezifikationen bei der Bestimmung des Nutzens.

Cloud-Dienste und Compliance bleiben entscheidend, da Schulen Datenspeicherort, Einwilligung, Aufbewahrung und Prüffähigkeiten bewerten. Azure für Bildung unterstützt ein einheitliches Management in On-Premises- und Multi-Cloud-Umgebungen und unterstützt Governance und Compliance mit Speicherort- und Berichtsanforderungen. Datenschutzbestimmungen prägen Verträge und Lösungen, wobei COPPA-Aktualisierungen im Jahr 2025 Einwilligungs- und Aufbewahrungsstandards erweitern, während FERPA weiterhin Datenpraktiken leitet. Fehlkonfigurationen unterstreichen den Bedarf an Anbieterführung, rollenbasiertem Zugang und kontinuierlicher Überwachung. Konnektivitätsverbesserungen durch Satelliten- und Edge-Dienste ergänzen terrestrische Netzwerke und gewährleisten ununterbrochenes synchrones Lernen und unterstützen Initiativen für gerechten Zugang.

Marktführer im Bereich digitale Klassenzimmer

Google LLC

Microsoft Corporation

Apple Inc.

Instructure Inc. (Canvas)

Blackboard Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Das Bildungsministerium der Vereinigten Staaten gab FIPSE-Auszeichnungen in Höhe von USD 169 Millionen bekannt und stellte USD 50 Millionen zur Unterstützung KI-fokussierter Lehr- und Lernprojekte in postsekundären Bildungsprogrammen bereit.

- Januar 2026: Samsung präsentierte seine KI-gestützten interaktiven Displays auf der Bett 2026 mit Fokus auf vernetzte Lernerfahrungen, die die Zusammenarbeit im Klassenzimmer verbessern sollen.

- Januar 2026: Dell stellte Bildungs-PCs und Programme vor, die für Klassenzimmer konzipiert sind und robustes Design, ganztägige Akkulaufzeit und vom Kunden austauschbare Teile betonen. Diese Merkmale zielen darauf ab, Eigentumskosten zu senken und die Betriebszeit zu verbessern.

- Dezember 2025: Coursera gab eine vollständig aktienbasierte Übernahme von Udemy im Wert von USD 2,5 Milliarden bekannt, was eine bedeutende Konsolidierung im EdTech-Sektor markiert. Die kombinierte Plattform wird weltweit über 270 Millionen Lernende und fast 19.000 Unternehmenskunden bedienen und einen bedeutenden Wandel in der Online-Bildung hervorheben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für digitale Klassenzimmer als die aggregierten globalen Ausgaben für Hardware (interaktive Flachbildschirme, Laptops oder Chromebooks, Tablets, VR/AR-Headsets, Klassenraumrobotik), Softwareplattformen (Lernmanagementsysteme, Kollaborationssuiten, Prüfungsaufsichts- und Content-Authoring-Tools) sowie damit verbundene Integrations- oder Schulungsdienstleistungen, die einen technologiereichen, präsenzbasierten, ferngesteuerten oder hybriden Unterricht an K-12-Schulen, Hochschuleinrichtungen sowie in Unternehmens- und Behördentrainingsumgebungen ermöglichen.

Ausschluss aus dem Geltungsbereich: Eigenständige Verbraucher-E-Learning-Abonnements und generische Verkäufe persönlicher Geräte, die nicht für Unterrichtszwecke beschafft werden, liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Komponente (Wert)

- Hardware

- Interaktive Flachbildschirme

- Laptops und Chromebooks

- Tablets

- VR/AR-Headsets

- Unterrichtsrobotik

- Software

- Lernmanagementsysteme

- Kollaborationswerkzeuge für den Unterricht

- Bewertungs- und Prüfungsaufsichtsplattformen

- Inhaltserstellung und digitaler Lehrplan

- Unterrichtsverwaltungssoftware

- Dienstleistungen

- Hardware

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Endnutzer

- K-12-Schulen

- Hochschulbildung

- Unternehmens- und Berufsausbildung

- Behörden und gemeinnützige Organisationen

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger Asien-Pazifik-Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzten Desk-Research-Erkenntnisse durch strukturierte Interviews mit Ed-Tech-Anbietern, Technologiedirektoren von Schulbezirken, Universitäts-CIOs und regionalen Kanalpartnern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche klärten Adoptionshürden, Preisstreuungen und Erneuerungszyklen und ermöglichten es uns, Durchdringungs- und Nutzungsannahmen vor der Fertigstellung des Modells zu verfeinern.

Desk Research

Wir haben zunächst Basisindikatoren aus offenen Quellen zusammengestellt, darunter Einschreibungsdaten des UNESCO Institute for Statistics, Breitband- und BIP-Reihen der Weltbank, nationale Fördermittelbekanntmachungen für Bildungstechnologie (beispielsweise U.S. ESSER-Mittel oder Indiens DIKSHA-Dashboard) sowie Versandberichte von Handelsverbänden für interaktive Displays und Tablets. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Pressemitteilungen wurden gesichtet, um durchschnittliche Verkaufspreise, Upgrades der installierten Basis und Cloud-Lizenzverlängerungen zu erfassen. Abonnementressourcen innerhalb von Mordor, darunter D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für Deal-Nachrichten, halfen bei der Gegenprüfung von Umsatzaufteilungen. Diese Liste ist illustrativ; viele weitere Materialien flossen in unsere Desk-Research-Arbeit ein.

Marktgröße & Prognose

Ein kalibriertes Top-down-Modell beginnt mit den Lernerpools für Schüler und Mitarbeiter nach Region, legt Gerät-zu-Lerner-Durchdringungsquoten, Software-Sitzplatzfaktoren für Klassenzimmer sowie typische Lizenz- oder Hardware-ASPs darüber und wird anschließend mit Bottom-up-Momentaufnahmen aus Lieferantenumsatz-Rollups und Kanalprüfungen abgeglichen. Schlüsselvariablen wie staatliche IKT-Budgets, Cloud-Migrationsraten, Ersatzintervalle und der Anteil des hybriden Lernens bestimmen sowohl die Ausgangsbasis 2025 als auch die Szenariobandbreiten. Multivariate Regression, ergänzt durch ARIMA-Glättung, wo historische Zeitreihen dies erlauben, projiziert jede Variable bis 2030, und lückengefüllte Bottom-up-Schätzungen werden skaliert, um innerhalb eines akzeptierten Varianzbereichs zu liegen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomalie-Flags, Plausibilitätsprüfungen durch erfahrene Analysten und eine Aktualisierung vor der Veröffentlichung. Unsere Modelle werden jährlich überprüft, mit zwischenzeitlichen Anpassungen, wenn bedeutende Förderprogramme, regulatorische Änderungen oder wesentliche Unternehmensmitteilungen auftreten.

Warum Mordors digitale Klassenzimmer-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil verschiedene Unternehmen unterschiedliche Produktmixe, Nutzerkohorten und Währungsbasen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Dienstleistungserlöse einbezogen werden, ob Unternehmensschulungsausgaben gebündelt sind, der Zeitpunkt der Wechselkurse sowie die Häufigkeit, mit der die zugrunde liegenden ASPs aktualisiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 177,71 Mrd. (2025) | Mordor Intelligence | - |

| USD 207,32 Mrd. (2025) | Global Consultancy A | Umfasst Unternehmenssoftwaresuiten und Massen-PC-Ersatzkäufe, die nicht für Unterrichtszwecke vorgesehen sind |

| USD 15,19 Mrd. (2024) | Regional Consultancy B | Erfasst nur Hardware, ohne Cloud-Software und Serviceverträge |

| USD 172,37 Mrd. (2025) | Trade Journal C | Schließt On-Premise-Lernmanagement-Verlängerungen und kleinere geografische Einheiten aus |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, die kombinierte Top-down-/Bottom-up-Methodik und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Ausgangsbasis bieten, die Entscheidungsträger auf klar formulierte Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Klassenzimmer im Jahr 2026 und wie schnell wächst er bis 2031?

Die Größe des Marktes für digitale Klassenzimmer beträgt im Jahr 2026 USD 177,71 Milliarden und wird bis 2031 bei einer CAGR von 12,40 % über 2026–2031 voraussichtlich USD 318,82 Milliarden erreichen.

Welche Region führt derzeit und welche wächst im Prognosezeitraum am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 62,21 %, während Asien-Pazifik mit einer CAGR von 17,52 % von 2026 bis 2031 als das am schnellsten wachsende Segment prognostiziert wird.

Welche Komponenten sind in aktuellen Bereitstellungen am einflussreichsten?

Software führt den Umsatz mit einem Anteil von 42,31 %, während VR- oder AR-Headsets das am schnellsten wachsende Hardware-Teilsegment mit einer CAGR von 19,56 % bis 2031 sind.

Welches Bereitstellungsmodell dominiert heute die Bildungstechnologie?

Cloud-Bereitstellung erfasste im Jahr 2025 einen Anteil von 66,52 %, und hybride Plattformen wachsen mit einer CAGR von 17,89 % bis 2031 am schnellsten, da Schulen Skalierbarkeit mit Datenspeicherort in Einklang bringen.

Welche namhaften Plattformanbieter prägen die institutionelle Einführung?

Canvas von Instructure unterstützt rund 200 Millionen Lernende, und PowerSchool bedient mehr als 50 Millionen Studierende, was starke installierte Basen und integrierte Daten-Workflows widerspiegelt.

Welche politischen Änderungen sind für Entscheidungen zur Unterrichtstechnologie am relevantesten?

COPPA-Aktualisierungen im Jahr 2025 haben Einwilligungs- und Datenspeicherungsregeln gestärkt, und FERPA-konforme Governance treibt weiterhin Verträge, Designentscheidungen und Prüfungsanforderungen für Schulen an.

Seite zuletzt aktualisiert am: