Größe und Marktanteil des kanadischen Marktes für standortbasierte Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

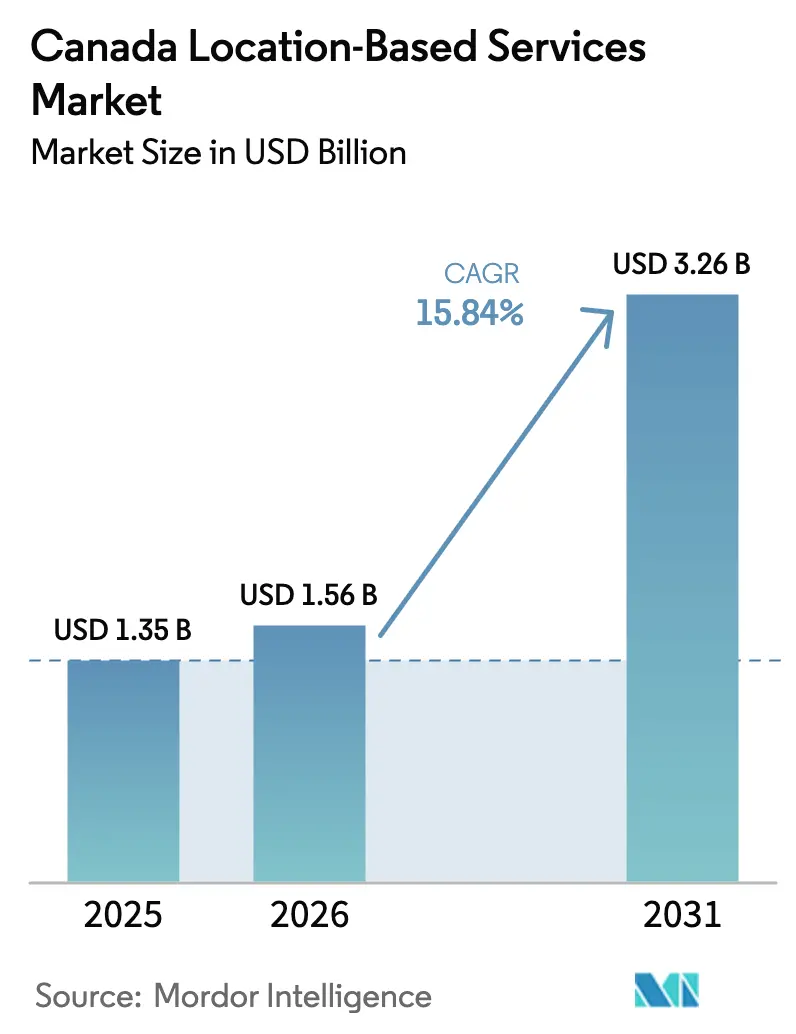

| Marktgröße im Basisjahr (2025) | 1.35 Milliarden US-Dollar |

| Marktgröße (2026) | 1.56 Milliarden US-Dollar |

| Marktgröße (2031) | 3.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für standortbasierte Dienste durch Mordor Intelligence

Die Größe des kanadischen Marktes für standortbasierte Dienste wurde im Jahr 2025 auf USD 1,35 Milliarden geschätzt und soll von USD 1,56 Milliarden im Jahr 2026 auf USD 3,26 Milliarden bis 2031 wachsen, bei einer CAGR von 15,84 % während des Prognosezeitraums (2026-2031).

Das Wachstum beruht auf anhaltenden Netzwerk-Kapitalausgaben der drei nationalen Netzbetreiber des Landes, einer raschen Smartphone-Durchdringung, die den mobilen Datenverbrauch steigert, sowie auf staatlichen Investitionen in die Smart-City-Infrastruktur. Datensouveränitätsrahmen der indigenen Bevölkerung – insbesondere die OCAP-Prinzipien – prägen das Lösungsdesign, während die Verzögerung der bundesweiten Datenschutzreform strengere Compliance-Kosten hinausgezögert, jedoch die Unsicherheit erhöht hat. Der Druck auf die Hardware-Lieferkette treibt die Komponentenpreise weiter in die Höhe, begünstigt jedoch gleichzeitig dienstleistungszentrierte Geschäftsmodelle, die Volatilität besser abfedern. Die Wettbewerbsintensität ist moderat, da Telekommunikationsunternehmen ihre Kernkonnektivitätsumsätze schützen und Spezialanbieter durch vertikale Allianzen expandieren, was erheblichen Spielraum für Nischeninnovatoren in der Präzisionslandwirtschaft, der Innenraumpositionierung und der Ferngesundheitsversorgung lässt.

Wichtigste Erkenntnisse des Berichts

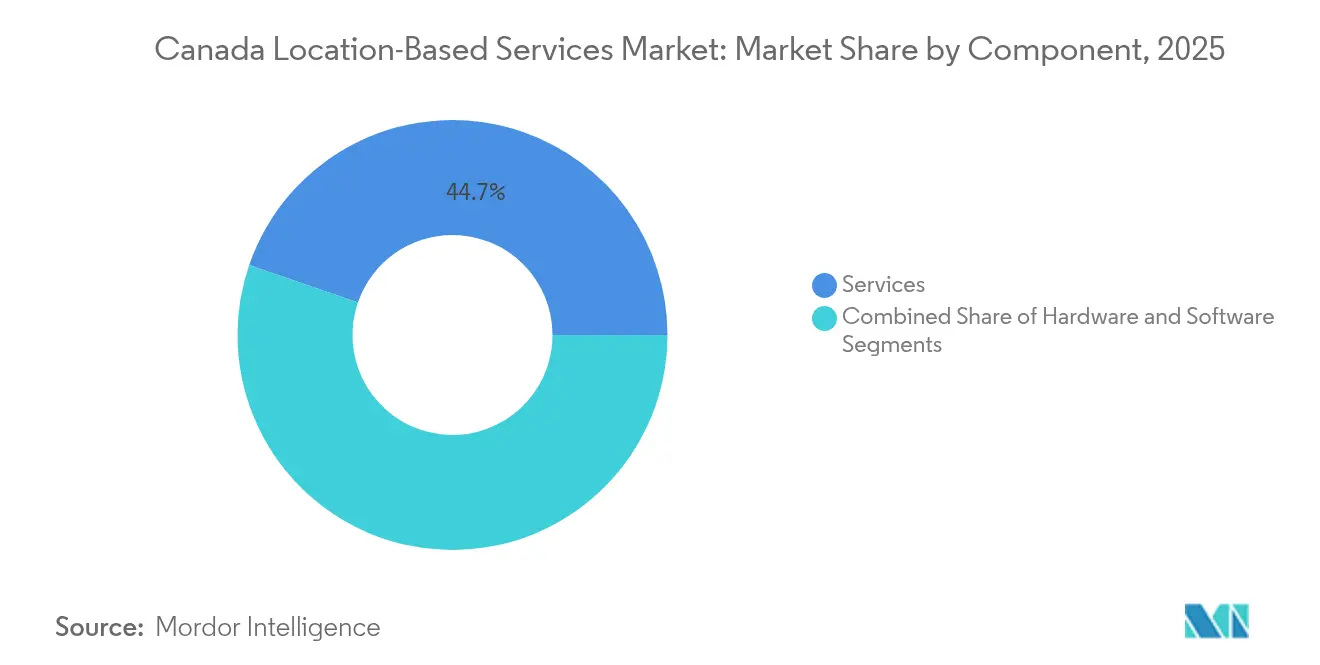

- Nach Komponente hielten Dienste im Jahr 2025 einen Marktanteil von 44,73 % am Markt für standortbasierte Dienste; für Hardware wird bis 2031 eine CAGR-Expansion von 10,12 % prognostiziert.

- Nach Standort entfielen im Jahr 2025 62,95 % des Marktvolumens für standortbasierte Dienste auf Außenbereichseinsätze, während die Innenraumpositionierung bis 2031 mit einer CAGR von 11,62 % voranschreitet.

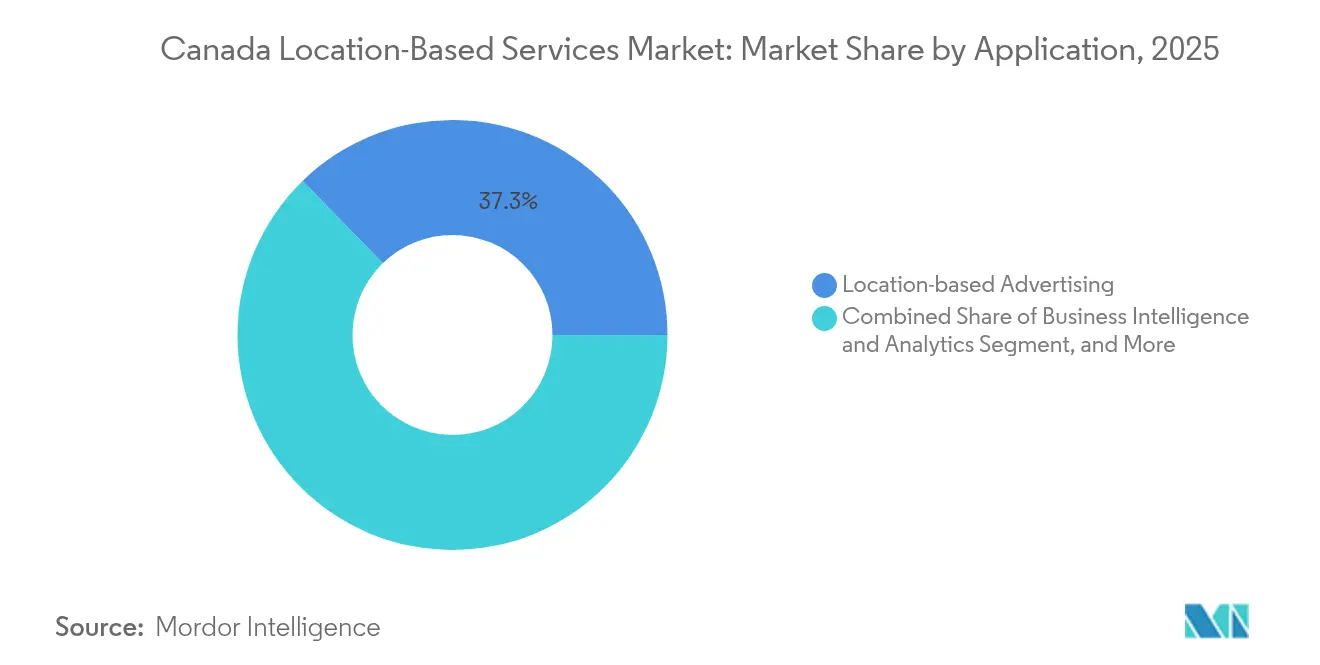

- Nach Anwendung führte standortbasierte Werbung im Jahr 2025 mit einem Umsatzanteil von 37,28 %, während soziale Netzwerke und Unterhaltungsanwendungen voraussichtlich mit einer CAGR von 13,08 % bis 2031 wachsen werden.

- Nach Endbenutzerbranche entfielen im Jahr 2025 40,35 % des Marktvolumens für standortbasierte Dienste auf Transport und Logistik, während das Gesundheitswesen bis 2031 mit einer CAGR von 12,08 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für standortbasierte Dienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Smartphone-Verbreitung und günstige Datentarife | +3.2% | National, mit städtischer Konzentration in Toronto, Vancouver, Montreal | Kurzfristig (≤ 2 Jahre) |

| IoT-Einführung in Transport und Logistik | +2.8% | National, mit frühen Gewinnen in der Landwirtschaft Albertas und der Fertigung Ontarios | Mittelfristig (2-4 Jahre) |

| Smart-City- und öffentliche Sicherheitsmandate | +2.1% | Provinzielle Führung in den Gemeinden von British Columbia, Ontario und Quebec | Mittelfristig (2-4 Jahre) |

| Einführung von Innenraumpositionierungstechnologie (BLE/UWB) | +1.9% | Städtische Zentren, Gesundheitseinrichtungen, Einzelhandelskomplexe | Langfristig (≥ 4 Jahre) |

| Vorstoß zur Datensouveränität der indigenen Bevölkerung | +1.5% | Nördliche Territorien, Ländereien der First Nations, ländliche Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Geo-Fencing in der Präzisionslandwirtschaft | +1.3% | Prärieprovinzen, landwirtschaftliche Regionen in ganz Kanada | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Smartphone-Verbreitung und günstige Datentarife

Die Mobilfunkumsätze erreichten im Jahr 2023 CAD 59,6 Milliarden, mit einem Anstieg der Einzelhandels-Datendienste um 6,6 % – eine Entwicklung, die den Großteil der verbraucherorientierten Standortanwendungen untermauert [1]Kanadische Radio-Fernseh- und Telekommunikationskommission, "Bericht über den Kommunikationsmarkt 2025", crtc.gc.ca. Die Abonnentennutzung stieg im Jahresvergleich um 21,3 %, was zu umfangreicheren kontextuellen Datensätzen führt, die Ad-Tech-Plattformen monetarisieren. Netzbetreiberpakete, die Konnektivität mit wertschöpfenden Standortanalysen verbinden, steigern den durchschnittlichen Umsatz je Nutzer und vertiefen die Kundenbindung. Rogers' Satellit-zu-Mobiltelefon-Pilotprojekt, das bereits 5,4 Millionen km² abdeckt, erweitert die adressierbare Basis in zuvor unversorgten Gebieten zusätzlich. Die daraus resultierende Netzwerkbreite ermöglicht es Notfall-SMS-zu-911-Diensten und Anlagen-Verfolgungsdiensten, dort zu florieren, wo traditionelle Sendemasten nie wirtschaftlich rentabel waren.

IoT-Einführung in Transport und Logistik

Flottenmanager setzen auf Telematik, um steigende Kraftstoff- und Wartungskosten zu mindern. TELUS Farm Fuel Management Solution kombiniert zellulare IoT-Hubs mit Sensorsonden, damit Landwirte Tanks lokalisieren und Nachfüllungen in Echtzeit planen können [2]North Star Systems, "TELUS Farm Fuel Management Solution", northstarsystems.ca. Geotabs Modul für gemischte Fahrzeugflotten integriert jetzt Elektrotransporter und Schwerlast-Lkw, sodass Disponenten die Auslastung über Rivian-, Volkswagen- und Legacy-Anlagen hinweg vergleichen können. In der Landwirtschaft reduziert variable Aussaatrate auf Basis von GNSS-Rückmeldungen den Düngemitteleinsatz auf 160 Millionen Acres kanadischen Ackerlandes. Chip-Engpässe in der Lieferkette haben die NFC-Lieferzeiten verdoppelt, doch wiederkehrende Softwaregebühren schützen IoT-Plattformanbieter vor Margeneinbußen bei der Hardware.

Smart-City- und öffentliche Sicherheitsmandate

Kommunen betrachten Verkehrsanalytik als Hebel zur Reduzierung von Staus und Emissionen. Edmundons Smart-Roads-Projekt schichtet bereits Sensordaten auf adaptive Signalzyklen und verbessert die Reisezeiten auf Korridoren. Torontos 5G-fähige Kameras alarmieren Betreiber bei blockierten Kreuzungen und ergänzen Fußgängerflussmessungen, die von kleinen Mobilfunkmasten am Straßenrand erfasst werden. Standardisierte Genehmigungsgebühren – USD 2.000 pro Smart-Mast zuzüglich USD 250 jährlicher Wartung – ermöglichen Städten eine berechenbare Kostendeckung. Solche offenen Datenrichtlinien ziehen App-Entwickler an, die Feeds für Mikromobilitäts-Routing und Barrierefreiheitskartierung nutzen und damit das Ökosystem des Marktes für standortbasierte Dienste stärken.

Einführung von Innenraumpositionierungstechnologie (BLE/UWB)

Mapsteds Software-Only-Engine kartiert HF-Fingerabdrücke auf 8 Millionen m² kanadischer Immobilien ohne zusätzliche Beacons und senkt damit die Nachrüsthürden. Krankenhäuser bevorzugen weiterhin Beacon-Kits für eine Genauigkeit von unter 3 m; eine Einrichtung in Montreal hat 1.200 BLE-Knoten auf 60.000 m² installiert und die Ausgaben für verlorene Geräte durch die Digitalisierung von Anlagenstandorten reduziert. Apples zweiter UWB-Chip der zweiten Generation, der auf 7-nm-Technologie gefertigt wird, steigert die UWB-Reichweite und den Durchsatz – ein Sprung, den Smartphone-OEMs für eine zentimetergenaue Innenraumnavigation nutzen können. Die Liefermengen von UWB-Funkmodulen sollen bis 2025 auf 7,5 Milliarden Einheiten anwachsen, was Immobilieneigentümer dazu veranlasst, physische Räume mit Multi-Protokoll-Netzwerken zukunftssicher zu gestalten.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutzgesetze (PIPEDA, C-27) | -2.4% | National, mit Quebec an der Spitze der provinziellen Regelungen | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsgrenzen durch Innenraum-Mehrwegeausbreitung | -1.8% | Städtische Zentren, dicht bebaute Gebäudeumgebungen | Mittelfristig (2-4 Jahre) |

| Kostenbelastung durch Kartografierung dünn besiedelter Nordregionen | -1.3% | Nördliche Territorien, abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Änderungen der Netzbetreiber-Abrechnungsregeln | -0.9% | National, alle Telekommunikationsanbieter betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzgesetze (PIPEDA, C-27)

Gesetzentwurf C-27 befindet sich weiterhin in der gesetzgeberischen Schwebe, doch seine Entwurfsklauseln zur automatisierten Entscheidungsfindung beeinflussen bereits Produkt-Roadmaps. Die expliziten "Verbotszonen" des Bundesdatenschutzbeauftragten untersagen Standortprofile, die Diskriminierung ermöglichen könnten, und zwingen Anbieter dazu, differentiellen Datenschutz und geräteseitige Verarbeitung zu integrieren. Quebecs Anonymisierungsregel verpflichtet Unternehmen, das Risiko der Reidentifizierung zu dokumentieren – ein Aufwand, der Startups stärker belastet als Telekommunikationsunternehmen mit internen Compliance-Teams. Einige Anbieter vermarkten nun souveräne Cloud-Instanzen, die innerhalb provinzieller Grenzen gehostet werden, um Käufer aus dem öffentlichen Sektor zu beruhigen. Obwohl Compliance die Kosten erhöht, gewinnen Anbieter, die Privacy-by-Design beherrschen, einen Wettbewerbsvorteil, da Unternehmen schlüsselfertige Lösungen suchen.

Genauigkeitsgrenzen durch Innenraum-Mehrwegeausbreitung

Funkwellenreflexionen in stahlbewehrten Gebäuden beeinträchtigen nach wie vor die Genauigkeit im Submeterbereich. Kontrollierte Versuche in kanadischen Notaufnahmen berichten von einer mittleren Abweichung von 66 cm bei der BLE-Trilaterierung – eine Lücke, die für das klinische Anlagen-Tracking inakzeptabel ist, bei dem Infusionspumpen innerhalb von Sekunden gefunden werden müssen. Fortschrittliche Algorithmen, die Nicht-Sichtlinien-Pfade nutzen, bringen Verbesserungen, erfordern jedoch hochdichte Antennen und intensive Kalibrierung. Die Kapitalkosten für die Abdeckung eines 50.000 m² großen Einkaufszentrums können unter Berücksichtigung von Beacon-Hardware und jährlichem Batteriewechsel USD 250.000 übersteigen. Genauigkeitsbeschränkungen begrenzen daher die Nutzung in sicherheitskritischen Szenarien und dämpfen das Gesamtwachstum des Marktes für standortbasierte Dienste.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste sichern die Akzeptanz, während die Hardware-Volatilität anhält

Dienste hielten 44,73 % des Umsatzes von 2025 und profitierten von vorhersehbaren Abonnementverträgen und einer übergroßen Nachfrage nach Integrations-Expertise. Sinkende Sensorpreise verringern die Gesamtbetriebskosten, doch Chip-Engpässe haben die Lieferzeiten für NFC-Controller verdoppelt und einige Lagerhaltungseinheiten um bis zu 2.100 % verteuert. Plattformanbieter schützen Kunden vor diesen Schocks, indem sie geräteagnostische Standort-Stacks über verwaltete Servicemodelle anbieten. Hardware-Innovatoren nutzen fortschrittliche Fertigungsknoten; Apples 7-nm-UWB-Chip setzt einen Maßstab, den mittelständische IC-Hersteller erfüllen müssen, um relevant zu bleiben. Software-Upgrades verbreiten KI-Funktionen, die den Kontext bereichern, wie etwa das digitale Zwillingsmodell von Fraser Health, das regionale Patientenströme nachbildet und die Ressourcenzuweisung steuert. Da für eine einzelne 5G-Makrozelle USD 100.000–200.000 erforderlich sind, bevorzugen Unternehmen betriebskostenbasierte Dienstleistungsverträge, was die Dominanz dieser Komponente im Markt für standortbasierte Dienste festigt.

Steigende Compliance-Ausgaben begünstigen auch Dienstleister, die Datenschutz-Workflows zertifizieren können. Viele kleine und mittlere Unternehmen lagern Datenspeicher-Audits und Einwilligungsmanagement aus, was die Dienstleistungserlöse weiter in langfristige Betriebsbudgets einbettet. Folglich wird die Marktgröße der standortbasierten Dienste für Dienstleistungen voraussichtlich von USD 699,12 Millionen im Jahr 2026 auf USD 1,13 Milliarden bis 2031 steigen, was einer CAGR von 9,98 % entspricht.

Nach Standort: Innenraum-Durchbruch beschleunigt sich mit Reifung der Anwendungsfälle

Außenbereichseinsätze machten im Jahr 2025 62,95 % der Ausgaben aus, dank Satelliten- und Mobilfunkabdeckung, die nun fast die gesamte besiedelte Landfläche umfasst. Rogers' Satellit-zu-Mobiltelefon-Beta fügt 2,5-mal mehr Abdeckungsfläche als herkömmliche Sendemasten hinzu und erweitert die Möglichkeiten für öffentliche Sicherheit und Anlagen-Tracking. Die Innenraumpositionierung verzeichnet jedoch den stärksten Anstieg mit einer CAGR von 11,62 %. Krankenhäuser, Flughäfen und Einzelhandelsketten erproben BLE-Beacons, die Wegführung, Belegungsanalytik und Logistik in einheitlichen Dashboards verknüpfen. Der Marktanteil der standortbasierten Dienste für Innenraumlösungen soll von 37,05 % im Jahr 2025 auf nahezu Parität mit dem Außenbereich bis 2031 steigen.

Software-Only-Ansätze senken Kapitalhürden. Mapsteds HF-Fingerabdruck-Technologie eliminiert Beacon-Hardware, während TDKs geomagnetisches SDK vorhandene Smartphone-Sensoren in Navigations-Beacons verwandelt. Trotz Genauigkeitshemmnissen durch Mehrwegeausbreitung verspricht die aufkommende multimodale Fusion – Kombination von UWB, BLE, Wi-Fi RTT und visueller Odometrie – eine Präzision von unter 30 cm in dicht besiedelten Umgebungen. Da Einzelhändler auf Phygital-Modelle umsteigen, die Online- und In-Store-Einkaufswege verwischen, verlassen sich Fußgängeranalytik-Teams zunehmend auf Innenraum-Heatmaps zur Optimierung des Merchandisings.

Nach Anwendung: Unterhaltung und soziale Netzwerke definieren das Wachstum neu

Standortbasierte Werbung erfasste 37,28 % des Wertes von 2025, begünstigt durch das vierteljährliche Aufkommen von Google Services in Höhe von USD 76,5 Milliarden. Datenschutzveränderungen, die Drittanbieter-Cookies einschränken, verlagern Werbeausgaben hin zu eigenen Standortsignalen und halten die Umsätze robust. Anwendungen für soziale Netzwerke und Unterhaltung sollen die Werbung mit einer CAGR von 13,08 % übertreffen, angetrieben von Augmented-Reality-Spielen und immersiven Medien, die auf zentimetergenaue Positionierung angewiesen sind. Niantics beschleunigtes Koordinaten-Encoding reduziert die Generierung von AR-Weltkarten von Stunden auf Minuten und erschließt ereignisbasierte Kampagnen, die digitale Quests auf reale Straßen legen.

Kartierung und Navigation bleiben unverzichtbar, betonen aber nun den Live-Kontext. HERE Technologies und AWS haben USD 1 Milliarde zugesagt, um HD-Karten für autonome Mobilität zu streamen, und öffnen APIs, die Entwickler in Business-Intelligence-Dashboards einbetten können. Unternehmensanalytik verlässt sich zunehmend auf Geo-Fencing, um Personalbesetzung an die lokale Nachfrage anzupassen oder Nachfüllzyklen zu terminieren. Patentanmeldungen von Meta, Samsung und Apple deuten auf gestengesteuerte Indikatoren und Metaverse-Ortungsgeräte hin, die physisch-digitale Grenzen weiter verwischen und die Anwendungspalette im Markt für standortbasierte Dienste erweitern werden.

Nach Endbenutzerbranche: Gesundheitswesen übertrifft Transport durch den Boom der Fernüberwachung

Transport und Logistik behielten 40,35 % des Umsatzes von 2025, da Flotten gemischte Telematik für Anlagen einsetzten und Landwirte Betriebsmittel auf 160 Millionen Acres optimierten. Geotabs OEM-Allianzen mit Volkswagen und Rivian ermöglichen standardisierte Diagnosen und reduzieren Wartungsausfallzeiten. Die im Transport eingebettete Marktgröße der standortbasierten Dienste wird weiterhin stetig wachsen, aber Marktanteile an das Gesundheitswesen abgeben, das eine CAGR von 12,08 % verzeichnet. Das Toronto Grace Health Centre überwacht bereits 16.000 chronisch Kranke aus der Ferne und plant, die Abdeckung bis 2026 zu verdoppeln, wobei GNSS-Tags und zellulare Gateways für kontinuierliches Vitalzeichen-Streaming genutzt werden.

Regierungssegmente beschleunigen sich durch Smart-City-Einführungen, während BFSI und Gastgewerbe Innenraumpositionierung einsetzen, um die Kundenbindung zu schärfen. Precision AIs Drohnen-Sprühgerät reduziert die Herbizidkosten auf USD 2,85 pro Acre und zeigt den Appetit der Landwirtschaft auf Raumanalytik. Fertigungsanlagen setzen Echtzeit-Ortungssysteme ein, um Just-in-Time-Workflows zu koordinieren, und öffentliche Versorgungsunternehmen überlagern Anlagenkarten auf Störungsmanagement-Systeme, um Wiederherstellungszeiten zu verkürzen.

Geografische Analyse

Kanadas weite Landfläche von 5,4 Millionen km² ergibt ein duales Marktprofil: Dichte südliche Korridore weisen eine Sättigung städtischer Anwendungsfälle auf, während dünn besiedelte nordwestliche Regionen Konnektivitätslücken aufweisen. Investitionszusagen der Netzbetreiber – TELUS mit CAD 70 Milliarden bis 2029 und Rogers mit CAD 45 Milliarden seit Gründung – stützen ein Backbone, das hochpräzise Geolokalisierung über Provinzen hinweg ermöglicht. Quebec setzt den Ton in Sachen Datenschutz mit seinen Anonymisierungsregeln von 2024, die in benachbarte Gerichtsbarkeitsbereiche ausstrahlen. Ontarios Entwurf eines Cybersicherheitsgesetzes legt zusätzliche Pflichten für öffentliche Stellen fest und dürfte Harmonisierungsgespräche anstoßen. Westliche Provinzen nutzen LoRa- und Private-LTE-Netzwerke für die Landwirtschaft, während die atlantischen Provinzen maritime Anlagen-Verfolgung auf hybriden Satelliten-Mobilfunk-Verbindungen erproben.

Indigene Territorien, in denen nur 18 % Standardmobilfunkabdeckung haben, erhalten nun Aufmerksamkeit, da Rogers' Direct-to-Device-Dienst die landesweite SMS-Abdeckung ausweitet. OCAP-Datenprinzipien erfordern, dass Lösungsanbieter die lokale Einwilligung für Positionsarchive einholen, was das Architekturdesign grundlegend beeinflusst. Programme zur Ferngesundheitsversorgung arbeiten mit Stammesräten zusammen, um Geo-Fencing-Benachrichtigungen zu integrieren, die kulturelle Protokolle respektieren. Nördliche Ressourcenprojekte, von Wasserkraftdämmen bis zu Minen für kritische Mineralien, erfordern robuste GNSS- und UWB-Tags zur Überwachung der Arbeitersicherheit in extremen Umgebungen und generieren neue Nachfrage im Markt für standortbasierte Dienste.

Städtische Führungszentren konzentrieren sich auf Toronto, Vancouver, Montreal und den Waterloo-Technologie-Cluster. Kommunale Ausschreibungen sehen zunehmend offenen Datenzugang vor und spornen kleine und mittlere Unternehmen an, Mikrodienste auf Verkehrs-APIs aufzubauen. Startups nutzen akademisch-industrielle Verbindungen; Waterloo bildet HF-Ingenieure aus, die Durchbrüche in der Innenraumkartierung vorantreiben. Unterdessen setzen Landwirte in Saskatchewan Satelliten-NDVI-Bilder ein, um Betriebsmittel für Pflanzen zu optimieren – ein Beleg dafür, wie Kapazitätserweiterungen im ländlichen Raum hochwertige Analytik erschließen.

Wettbewerbslandschaft

Die Branche der standortbasierten Dienste in Kanada umfasst ein Trio dominanter Netzbetreiber und eine Vielzahl von Spezialanbietern. Rogers, TELUS und Bell haben gemeinsam mehr als CAD 120 Milliarden in Netzwerke im vergangenen Jahrzehnt investiert und sich damit latente Vorteile bei Spektrum und Glasfaserzugang gesichert. Sie schützen ihre Marktstellung durch die Bündelung von Geräteverwaltung, Edge-Computing und Datenschutzberatung. Partnerschaften verstärken die Reichweite: Cisco und TELUS zielen mit einer 5G-Mobilitätsplattform auf 1,5 Millionen vernetzte Fahrzeuge ab, während Rogers Ericsson für 5G-Advanced-Funktionen nutzt, die die Latenzführerschaft festigen.

Auf Vertikalspezialisierung ausgerichtete Fusionen treiben die Differenzierung voran. Mapsted liefert hardwarefreie Innenraumkarten für Einkaufszentren, Jibestream betreibt Wegführungs-Suiten für Krankenhäuser und Flughäfen, und Descartes Systems optimiert die letzte Meile der Routenplanung für grenzüberschreitende Fracht. Patentaktivitäten sind rege: Metas UWB-Schicht-Header unterstützt nun 124,8 Mb/s, Apples kontextbewusste AR-Hinweise verbessern die Nutzerorientierung, und Googles kartengestützte Trägheitsodometrie reduziert den Akkuverbrauch bei der visuellen Positionierung. Investoren werden aufmerksam: Battery Ventures übernahm TrueContext, um mobile Außendienstworkflows zu konsolidieren, und signalisiert damit eine neue Phase von Fusionen und Übernahmen, die die Fragmentierung verringern könnte.

Weiße Flecken entstehen in den Bereichen souveräne Cloud-Standortanalytik und landwirtschaftliche Drohnenkartierung, wo regulatorische Hürden und Domänenkomplexität neue Marktteilnehmer begrenzen. KI-Überlagerungen werden zur Grundvoraussetzung, da Bell ein souveränes KI-Rechenzentrum mit 500 MW aufbaut und On-Shore-Inferenz für datenschutzsensible Geodaten anbietet. Insgesamt neigt der Wettbewerb zur Zusammenarbeit: Telekommunikationsunternehmen vermieten APIs, Chiphersteller veröffentlichen Referenzdesigns und Softwareanbieter bündeln Datensätze – was ein geschichtetes Ökosystem anstelle eines Alles-oder-Nichts-Rennens schafft.

Marktführer der Branche der standortbasierten Dienste in Kanada

Cisco Systems Inc.

IBM Corporation

Ericsson Inc.

Apple Inc.

Esri Canada Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Rogers Communications führte einen Satellit-zu-Mobiltelefon-SMS-Dienst ein, der 5,4 Millionen km² abdeckt und als kostenlose Beta-Version mit SMS-zu-911-Unterstützung in Partnerschaft mit SpaceX und Lynk Global angeboten wird.

- Juni 2025: TELUS sagte eine Investition von CAD 70 Milliarden bis 2029 zu, um PureFibre auszubauen und zwei Sovereign AI Factories zu eröffnen, um die ländliche und indigene Konnektivität zu stärken.

- Juni 2025: Rogers implementierte Ericsson 5G-Advanced-Funktionen – die erste kanadische Einführung der neuen Netzwerkversion.

- Mai 2025: Bell stellte Bell AI Fabric vor, ein mit Wasserkraft betriebenes Rechenzentrumsprojekt mit 500 MW, das gemeinsam mit Groq entwickelt wurde, um inländische KI-Workloads zu skalieren.

- März 2025: Terrestar Solutions und Monogoto kündigten einen hybriden Mobilfunk-Satelliten-IoT-Dienst an, um die nationale Abdeckung zu verbessern.

Berichtsumfang des kanadischen Marktes für standortbasierte Dienste

Standortbasierte Dienste (LBSs) sind Computer- oder Mobilanwendungen, die Informationen basierend auf dem Standort des Geräts und des Nutzers bereitstellen, vorwiegend über mobile portable Geräte wie Smartphones und Mobilfunknetze. Die Präzision der Standortdienste hängt hauptsächlich von der im mobilen Kommunikationssystem verwendeten Hardware und Software sowie vom Positionierungsserver ab.

Der kanadische Markt für standortbasierte Dienste ist segmentiert nach Komponente (Hardware, Software und Dienste), Standort (Innen und Außen), Anwendung (Kartierung und Navigation, Business Intelligence und Analytik, standortbasierte Werbung, soziale Netzwerke und Unterhaltung sowie sonstige Anwendungen) und Endbenutzer (Transport und Logistik, IT und Telekommunikation, Gesundheitswesen, Regierung, BFSI, Gastgewerbe, Fertigung und sonstige Endbenutzer).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienste |

| Innen |

| Außen |

| Kartierung und Navigation |

| Business Intelligence und Analytik |

| Standortbasierte Werbung |

| Soziale Netzwerke und Unterhaltung |

| Sonstige Anwendungen |

| Transport und Logistik |

| IT und Telekommunikation |

| Gesundheitswesen |

| Regierung |

| BFSI |

| Gastgewerbe |

| Fertigung |

| Sonstige Endbenutzer |

| Nach Komponente | Hardware |

| Software | |

| Dienste | |

| Nach Standort | Innen |

| Außen | |

| Nach Anwendung | Kartierung und Navigation |

| Business Intelligence und Analytik | |

| Standortbasierte Werbung | |

| Soziale Netzwerke und Unterhaltung | |

| Sonstige Anwendungen | |

| Nach Endbenutzerbranche | Transport und Logistik |

| IT und Telekommunikation | |

| Gesundheitswesen | |

| Regierung | |

| BFSI | |

| Gastgewerbe | |

| Fertigung | |

| Sonstige Endbenutzer |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des kanadischen Marktes für standortbasierte Dienste?

Die Marktgröße der standortbasierten Dienste in Kanada beträgt im Jahr 2026 USD 1,56 Milliarden, mit einer Prognose, bis 2031 auf USD 3,26 Milliarden – mehr als das Doppelte – zu wachsen.

Welches Segment wächst innerhalb des kanadischen Marktes am schnellsten?

Die Innenraumpositionierung verzeichnet das stärkste Wachstum mit einer CAGR von 11,62 %, da Krankenhäuser, Einkaufszentren und Flughäfen BLE-, UWB- und Sensorfusions-Lösungen einsetzen.

Wie beeinflusst die Datensouveränität der indigenen Bevölkerung das Lösungsdesign?

OCAP-Prinzipien verpflichten Anbieter, die Zustimmung der Gemeinschaft für die Erfassung und Speicherung von Geodaten einzuholen, was zu Privacy-by-Design-Architekturen und lokalisierten Cloud-Einsätzen führt.

Warum dominieren Dienste gegenüber Hardware-Verkäufen?

Dienstleistungsverträge schützen Käufer vor Chip-Engpässen und hohen Anfangsinvestitionen in die 5G-Infrastruktur, was wiederkehrende Integrations- und Analytikangebote attraktiver macht.

Welche Regulierung stellt das größte kurzfristige Risiko dar?

Die Kombination aus PIPEDA und dem ins Stocken geratenen Gesetzentwurf C-27 schafft Unsicherheit und erhöht die Compliance-Kosten, was aggressive Daten-Monetarisierungsmodelle einschränkt.

Welche Endbenutzerbranche wird voraussichtlich bis 2031 alle anderen übertreffen?

Das Gesundheitswesen soll mit einer CAGR von 12,08 % wachsen, angetrieben durch die Fernpatientenüberwachung und den Einsatz von Krankenhaus-Anlagen-Tracking in mehreren Provinzen.

Seite zuletzt aktualisiert am: