Kuwait Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

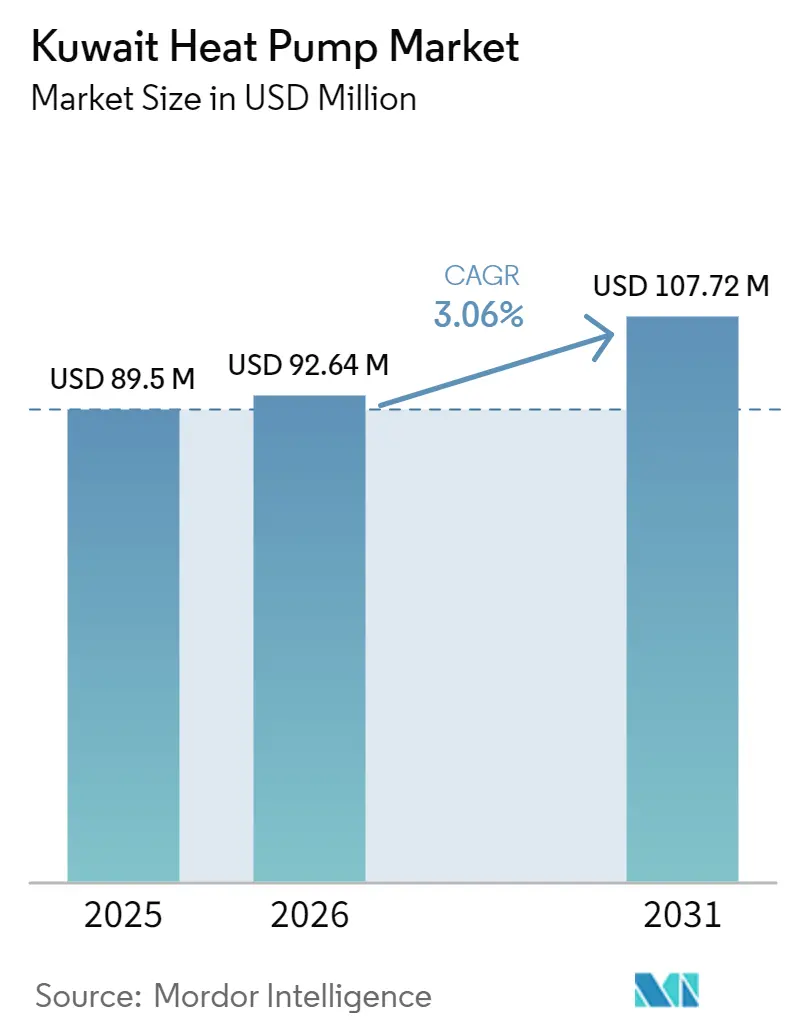

| Marktgröße im Basisjahr (2025) | 89.5 Millionen US-Dollar |

| Marktgröße (2026) | 92.64 Millionen US-Dollar |

| Marktgröße (2031) | 107.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

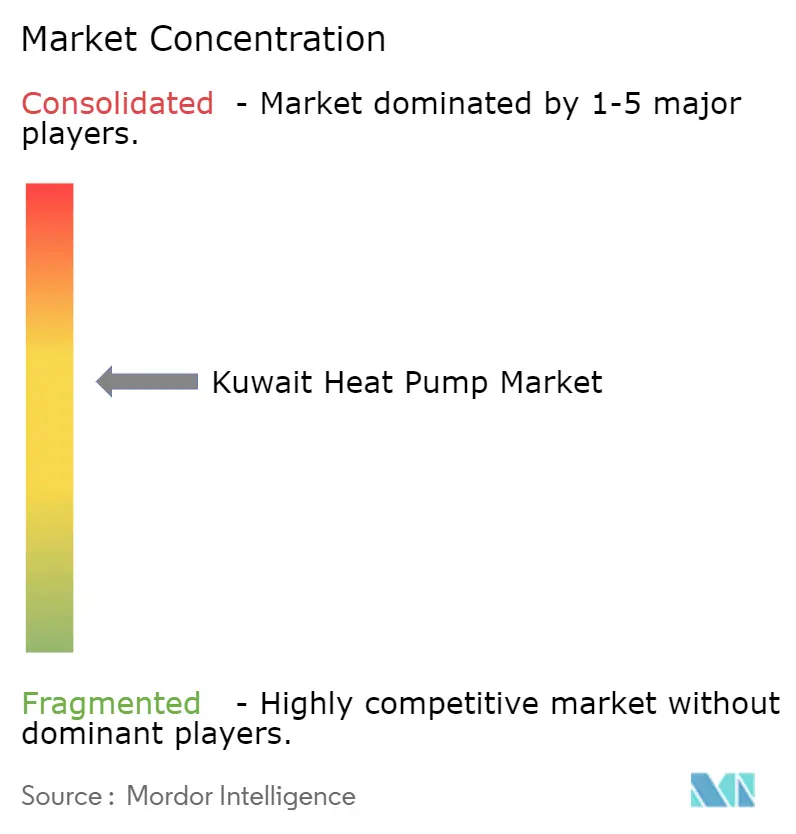

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kuwait Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Kuwait Wärmepumpenmarktes wird voraussichtlich von 89,5 Millionen USD im Jahr 2025 auf 92,64 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 107,72 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 3,06 % über den Zeitraum 2026–2031 entspricht. Strukturelle Subventionsreformen, der durch das Kigali-Abkommen vorangetriebene Ausstieg aus Hydrochlorkohlenwasserstoffen (HCFC) und die Beschaffung für Großprojekte gleichen Kuwaits traditionelle Abhängigkeit von kostengünstigem Erdgas und extrem günstigem Wohnstrom schrittweise aus. Unternehmens- und öffentliche Entwickler schreiben nun reversible Systeme mit hohem Leistungskoeffizienten für neue Rechenzentren, Fernkältenetze und petrochemische Komplexe aus, während expatriierte Haushalte auf differenzierte Tarife reagieren, indem sie Kleinkapazitätsgeräte einsetzen. Originalgerätehersteller (OEM) lokalisieren die Fertigung im Golf-Kooperationsrat (GCC), um Modelle mit Hochumgebungstemperatur-Zertifizierung anzubieten, Lieferzeiten zu verkürzen und Lebenszyklusserviceverträge zu bündeln, die das Eigentümerrisiko für gewerbliche Käufer mindern. Erhöhte Vorabinvestitionskosten, Technikermangel und korrosionsintensive Betriebsbedingungen bremsen jedoch weiterhin das Tempo, mit dem der Kuwait Wärmepumpenmarkt den Übergang von traditionellen Gaskesseln vollzieht.

Wichtigste Erkenntnisse des Berichts

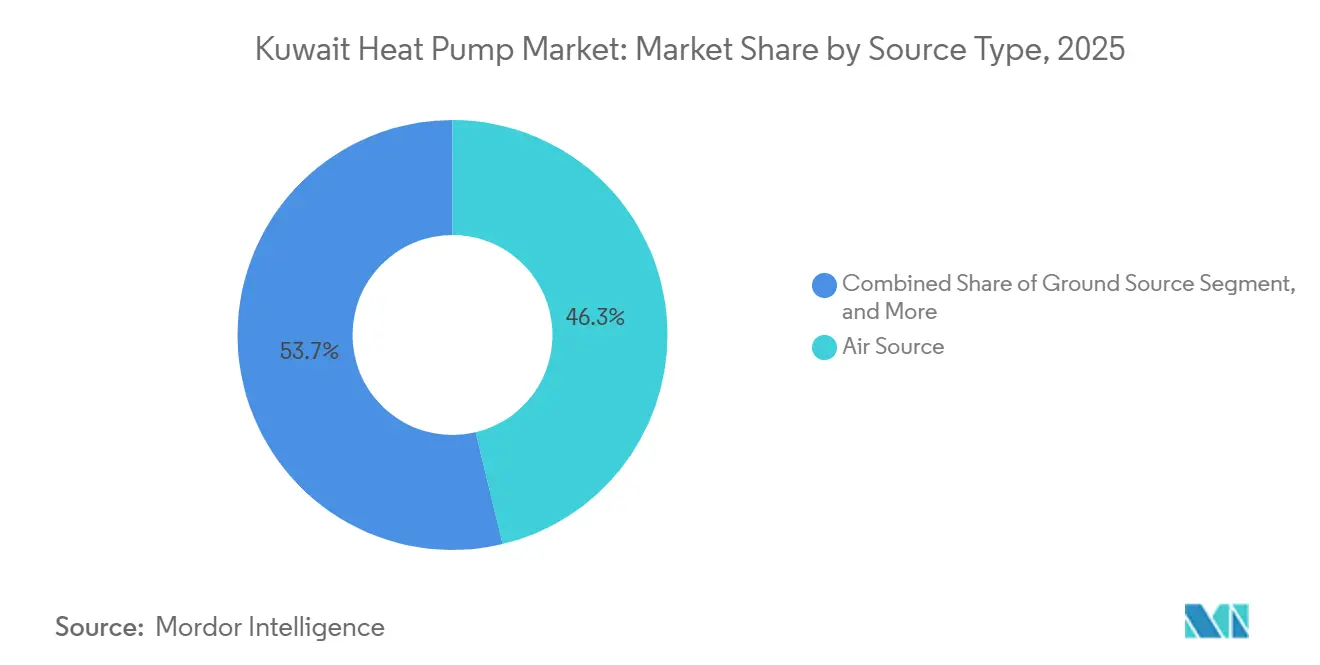

- Nach Quellentyp hielt die Luftquelle im Jahr 2025 einen Marktanteil von 46,27 % am Kuwait Wärmepumpenmarkt, während Hybridsysteme bis 2031 voraussichtlich mit einer CAGR von 4,02 % wachsen werden.

- Nach Technologie erzielte Luft-zu-Luft im Jahr 2025 einen Marktanteil von 37,93 % am Kuwait Wärmepumpenmarkt; Erdreich-zu-Wasser ist die am schnellsten wachsende Technologie mit einer CAGR von 3,72 % über den Zeitraum 2026–2031.

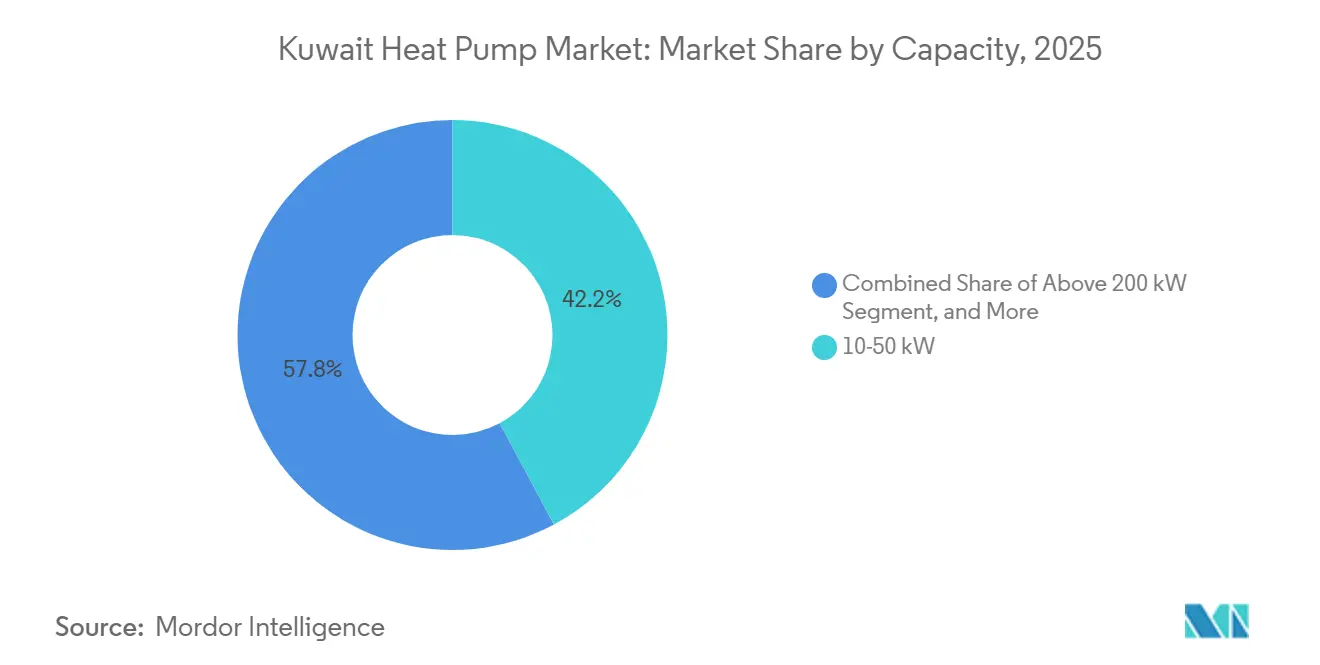

- Nach Kapazität entfiel auf das Segment 10–50 kW im Jahr 2025 ein Marktanteil von 42,18 % am Kuwait Wärmepumpenmarkt, während Geräte unter 10 kW mit einer CAGR von 3,37 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Anwendung dominierte Raumkühlung mit einem Umsatzanteil von 54,08 % im Jahr 2025; für Industrie- und Prozessheizung wird bis 2031 eine CAGR von 3,86 % prognostiziert.

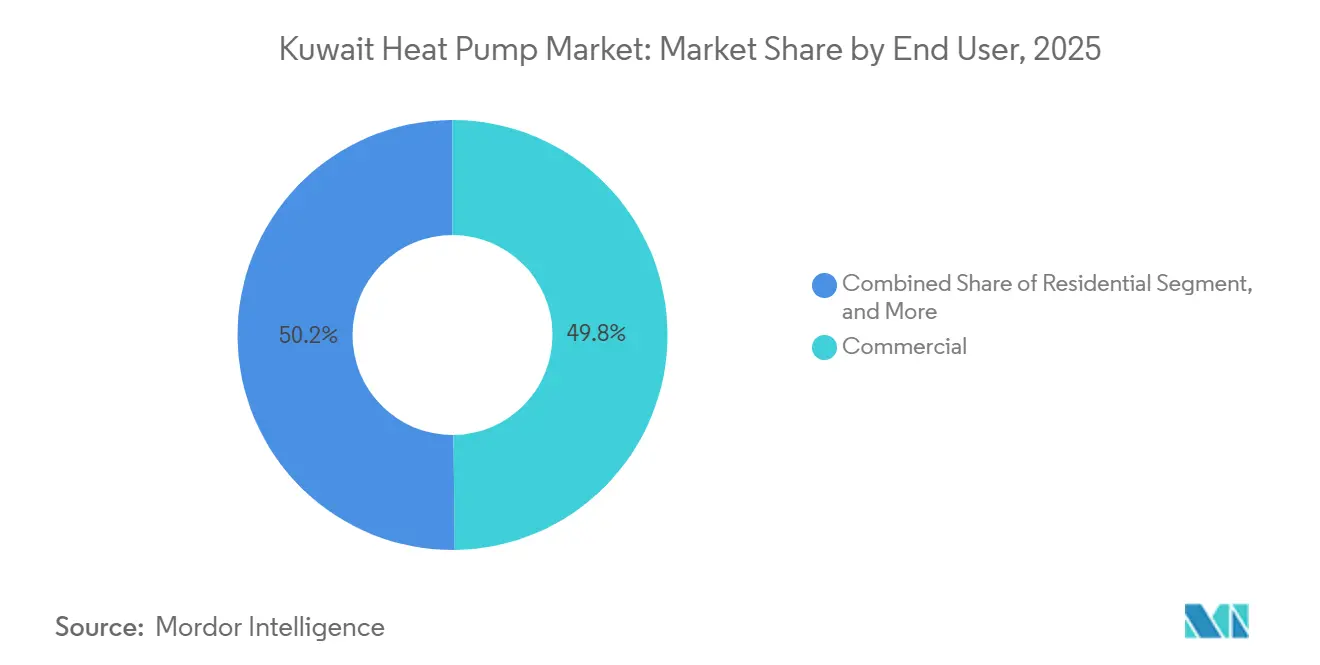

- Nach Endnutzer hielten gewerbliche Einrichtungen im Jahr 2025 einen Anteil von 49,83 %, während Industrieinstallationen mit einer prognostizierten CAGR von 3,48 % im Zeitraum 2026–2031 das höchste Wachstum verzeichnen.

- Nach Installation entfielen 52,77 % der Nachfrage im Jahr 2025 auf Nachrüstungen, während Neuinstallationen auf der Grundlage der Projekte Silk City und Shagaya Phase III mit einer CAGR von 3,21 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Kuwait Wärmepumpenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kuwaits Vision 2035 Sauberenergie-Mandate beschleunigen die Wärmepumpenadoption | +0.8% | National, am stärksten in den Zonen Silk City und Shagaya | Mittelfristig (2–4 Jahre) |

| Steigende Kühllasten in Rechenzentren und der Petrochemie erfordern reversible Systeme mit hohem Leistungskoeffizienten | +0.7% | Industriekorridore und KNPC-Standorte | Kurzfristig (≤ 2 Jahre) |

| Höhere Stromtarife für Expatriierte verbessern die Lebenszyklusökonomie von Wärmepumpen | +0.5% | Expatriiertenreiche Wohnbezirke | Kurzfristig (≤ 2 Jahre) |

| HCFC-basierter Kältemaschinen-Ausstieg im Jahr 2026 löst Nachrüstungswelle aus | +0.6% | Landesweiter Gewerbe- und Industriebestand | Kurzfristig (≤ 2 Jahre) |

| Großhotelprojekte fördern die HLK-Nachfrage | +0.4% | Nördliche Wirtschaftszone | Langfristig (≥ 4 Jahre) |

| Fernkältesubventionen an erneuerbare Ziele geknüpft | +0.3% | Kuwait Vision 2035 Projekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kuwaits Vision 2035 Sauberenergie-Mandate beschleunigen die Wärmepumpenadoption

Kuwaits Vision 2035 verpflichtet das Land, bis 2030 15 % des Stroms aus erneuerbaren Energien zu beziehen und bis 2050 Netto-Null-Emissionen zu erreichen. Die daraus resultierenden Beschaffungsstandards bevorzugen elektrisch betriebene, wüstenzertifizierte Kältemaschinen und reversible Systeme, die Lasten verschieben können, wenn die Solarleistung ihren Höchststand erreicht. Die im Jahr 2025 ausgeschriebene 500-MW-Solarausschreibung Al Dibdibah veranschaulicht, wie Stromabnahmevertrag-Strukturen die Wärmepumpenkompatibilität in Neuanlagen einbetten.[1]Eurovent Certification, "Eurovent führt Wüstenzertifizierung für HLK-Systeme in der GCC-Region ein," refindustry.com Entwickler erhalten außerdem beschleunigte Genehmigungen, wenn sie Geräte mit hohem Leistungskoeffizienten spezifizieren, die die Last verschieben können, wenn die Photovoltaikleistung mittags ihren Höchststand erreicht. Diese politischen Anreize verkürzen die Amortisationszeit für Großkapazitätsgeräte auch ohne neue Subventionen. Da Masterpläne nach 2027 von der Konzept- in die Bauphase übergehen, wird sich der Mandatseffekt auf gewerbliche, industrielle und gemischt genutzte Projekte ausweiten und eine stetige Nachfrage bis 2031 sichern.

Steigende Kühllasten in Rechenzentren und der Petrochemie erfordern reversible Systeme mit hohem Leistungskoeffizienten

Hyperscale-Datenzentren und die integrierten Raffinieriekomplexe der Kuwait National Petroleum Company (KNPC) benötigen ganzjährig hochzuverlässige Kühlung. OEMs wie LG haben ölfreie Magnetlagerkompressoren eingeführt, die die Teillasteffizienz verbessern, während KNPC-Pilotprojekte Niedertemperaturabwärme zur Vorwärmung von Einsatzstoffen nutzen und damit Hilfsgaskessel ersetzen. Diese Industrielasten sind weniger empfindlich gegenüber der Einzelhandelstarifpolitik und geben dem Kuwait Wärmepumpenmarkt einen stabilen Nachfrageanker.[2]Kuwait National Petroleum Company, "Nachhaltigkeitsbericht 2025," knpc.com Petrochemische Anlagen nutzen Kondensatorabwärme und verwerten sie zur Vorwärmung von Einsatzstoffen, wodurch der Erdgasverbrauch in Prozessheizungen gesenkt wird. Da diese Industriekäufer über eigene Wartungsteams verfügen, stellt der Technikermangel ein geringeres Risiko dar und ermöglicht schnellere Beschaffungszyklen als im Gewerbesegment. Die daraus resultierenden Ankeraufträge in den Klassen 50–200 kW und über 200 kW puffern das Marktwachstum gegen etwaige Schwächephasen im Wohnbereich ab.

Höhere Stromtarife für Expatriierte verbessern die Lebenszyklusökonomie von Wärmepumpen

Seit 2017 zahlen expatriierte Haushalte höhere Strompreise als kuwaitische Staatsbürger, was Energieeinsparungen in eine greifbare Amortisation für Geräte unter 10 kW und im Bereich 10–50 kW umwandelt. Lebenszyklusanalysen zeigen ein Amortisationsfenster von 5–7 Jahren, was Wohninstallateure dazu veranlasst, Wärmepumpen-Warmwasserpakete zusammen mit Klimaanlagen-Nachrüstungen zu vermarkten. Installateure bündeln nun Finanzierung, Wartung und Warmwasser-Zusatzleistungen, um das Angebot attraktiver zu gestalten, und der Absatz von Geräten unter 10 kW hat begonnen, Standard-Klimaanlagen in Expatriiertenvierteln zu übertreffen. Obwohl Tarifanpassungen politisch sensibel sind, vergrößert jeder zusätzliche Fils pro Kilowattstunde die Einsparlücke zugunsten elektrischer Systeme. Dieses Kundensegment liefert daher bis 2031 einen vorhersehbaren, einzelhandelsgetriebenen Wachstumsstrom.

HCFC-basierter Kältemaschinen-Ausstieg im Jahr 2026 löst Nachrüstungswelle aus

Kuwaits Ratifizierung des Kigali-Zusatzprotokolls im Jahr 2024 verbietet HCFC-Kältemaschinen ab 2026 und zwingt Gebäudeeigentümer, Hunderte von veralteten Maschinen gleichzeitig außer Betrieb zu nehmen. OEMs reagierten mit Niedrig-GWP-Modellen, die in bestehende Maschinenräume passen, komplett mit werkseitig befüllten Kältemitteln R-1234ze oder R-515B, die Compliance-Hürden vom ersten Tag an erfüllen. Da nach Ablauf der Frist Bußgelder anfallen, haben Beschaffungsteams die Ausschreibungsfristen vorgezogen und Ausgaben vorgezogen, die sonst über das nächste Jahrzehnt verteilt worden wären. Die Technikerausbildung bleibt ein Engpass, doch Eigentümer akzeptieren höhere Servicegebühren, um Strafen zu vermeiden. Der Ansturm erhöht die kurzfristigen Stücklieferungen und schafft eine größere installierte Basis, die letztendlich Ersatz- und Serviceumsätze generieren wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Subventionierte Erdgaskessel unterbieten den kurzfristigen ROI | -0.6% | Haushalte mit Bürgermehrheit und Kleinstunternehmen | Kurzfristig (≤ 2 Jahre) |

| Salzige Wüstenumgebung erhöht Betriebs- und Wartungskosten | -0.4% | Küsten- und Raffineriezonen | Mittelfristig (2–4 Jahre) |

| Mangel an zugelassenen Kältetechnikern | -0.3% | Gewerbe- und Industrieanlagen | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabinvestitionskosten bei Subventionsunsicherheit | -0.2% | Wohnbereich und kleines Gewerbe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionierte Erdgaskessel unterbieten den kurzfristigen ROI

Staatsbürger zahlen weiterhin nur 0,7 Cent pro Kilowattstunde für Strom und profitieren von unter den Kosten liegenden Erdgaspreisen, sodass ein einfaches Kessel-plus-Klimaanlage-Paket in den meisten Villen beim Erstpreis gewinnt.[3]Baker Institute for Public Policy, "Kuwaits Stromsubventionsreform," bakerinstitute.org Solange diese Subvention bestehen bleibt, erstreckt sich die Amortisation eines reversiblen Systems für kuwaitische Staatsbürgerhaushalte über mehr als ein Jahrzehnt, was die Nachfrage im größten Wohnsegment dämpft. Kleine Geschäfte und Cafés stehen vor derselben Kalkulation und verschieben Upgrades daher oft, bis ein vorhandenes Gerät ausfällt. Die gespaltene Tarifbehandlung fragmentiert den Markt und zwingt OEMs, expatriierte und industrielle Käufer zu verfolgen, während sie für umfassendere Reformen lobbyieren. Solange sich die Preisstrukturen nicht ändern, wird die Durchdringung im Wohnbereich hinter der gewerblichen und industriellen Adoption zurückbleiben.

Salzige Wüstenumgebung treibt Eigentumskosten in die Höhe

Umgebungstemperaturen über 50 °C und salzhaltige Küstenluft korrodieren Wärmetauscher und Gehäuse und verkürzen die Gerätelebensdauer im Vergleich zu gemäßigten Märkten. Eurovents Wüstenzertifizierung 2025 testet bei 46 °C und 52 °C und erfordert ISO 12944 C5-M-Beschichtungen, doch die Verfügbarkeit zertifizierter Modelle ist noch begrenzt. Betreiber kalkulieren zusätzliche Wärmetauscherreinigungen, Kältemittelergänzungen und Lüftermotorersatz ein, was die jährlichen Wartungsausgaben um etwa 10–15 % erhöht. Höhere Servicekosten verlängern die Amortisationszeit, insbesondere für mittelgroße Gewerbestandorte ohne eigene Wartungsteams. Solange lokal gefertigte, wüstenzertifizierte Geräte die Kataloge nicht dominieren, bleibt Korrosion ein Wachstumshemmnis und eine wichtige Variable in Gesamtbetriebskostenmodellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridkonfigurationen sichern den Infrastrukturübergang ab

Luftquellengeräte hielten im Jahr 2025 einen Marktanteil von 46,27 % am Kuwait Wärmepumpenmarkt, hauptsächlich weil sie sich in Dach- und Split-System-Layouts einfügen, die in bestehenden Gebäuden dominieren. Anlagenbetreiber schätzen den begrenzten Bauaufwand, die schnelle Inbetriebnahme und das vertraute Wartungsprofil dieser Geräte. Hybridkonfigurationen, die einen Luftquellenkompressor mit einem Backup-Gaskessel oder einem Solarkreislauf kombinieren, werden bis 2031 voraussichtlich die schnellste CAGR von 4,02 % verzeichnen. Ihre Attraktivität beruht auf Flexibilität: Betreiber können Brennstoffe wechseln, wenn die Netzpreise steigen oder wenn die Solarstromerzeugung mittags ihren Höchststand erreicht. Diese Brennstoffwechselfähigkeit entspricht den Beschaffungsregeln der Kuwait Vision 2035, die Projekte belohnen, die erneuerbare Erzeugung verfolgen können.

Wasserquellenmaschinen bleiben eine Nische, da salzhaltiges Speisewasser Wärmetauscher schnell korrodiert, obwohl einige Küstenentsalzungsanlagen geschlossene Kreislaufvarianten betreiben. Erdwärmepilotprojekte in Silk City nutzen Masterplan-Budgets, um Bohrkosten zu absorbieren, und stabile unterirdische Temperaturen puffern Leistungskoeffizientenschwankungen während 50 °C heißer Sommer ab. Das kombinierte Wachstum von Hybrid- und erdgekoppelten Optionen zeigt, dass Käufer eher auf schrittweise als auf abrupte Elektrifizierung setzen. Da immer mehr Entwickler wüstenzertifizierte Geräte spezifizieren, die 52 °C Umgebungstemperatur standhalten, wird die Dominanz der Luftquelle allmählich nachlassen, doch die Technologie wird für mindestens einen Ersatzzyklus eine beträchtliche installierte Basis behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Erdreich-zu-Wasser gewinnt in Prozessheizungsanwendungen

Luft-zu-Luft-Produkte erzielten im Jahr 2025 einen Marktanteil von 37,93 % am Kuwait Wärmepumpenmarkt und bleiben die bevorzugte Wahl für Villen- und Kleinbüro-Nachrüstungen, bei denen bereits Kanalsysteme vorhanden sind. Expatriierte Haushalte bevorzugen dieses Format, da Tarifunterschiede die Amortisationszeit verkürzen. Erdreich-zu-Wasser-Geräte sind jedoch die am schnellsten wachsende Technologie mit einer CAGR von 3,72 % und liefern 60–90 °C heißes Wasser, das petrochemische Betreiber und Hotelbetreiber benötigen. Die Fähigkeit, Niedertemperaturabwärme mit minimalem Leistungsverlust zu nutzen, verschafft diesen Systemen einen klaren industriellen Vorteil.

Luft-zu-Wasser-Maschinen speisen Hydronikkreisläufe in Fernkältesystemen, während Wasser-zu-Wasser-Lösungen aufgrund von Kuwaits chronischer Wasserknappheit peripher bleiben. Die jüngste Lokalisierung in Saudi-Arabien und den Vereinigten Arabischen Emiraten ermöglicht Werksabnahmetests bei 46 °C und 52 °C und mindert Käuferbedenken hinsichtlich der Zuverlässigkeit bei hohen Umgebungstemperaturen. Da wüstenzertifizierte Modelle zunehmen, wird erwartet, dass Planer Ausschreibungen von direktexpandierenden Paketen hin zu erdgekoppelten oder Luft-zu-Wasser-Linien verlagern. Diese Veränderung wird Lieferantenportfolios erweitern und den Wettbewerb um Teillasteffizienzgarantien verschärfen.

Nach Kapazität: Wohnsegment unter 10 kW reagiert auf Tarifunterschiede

Geräte mit einer Leistung von 10–50 kW hielten im Jahr 2025 einen Marktanteil von 42,18 % am Kuwait Wärmepumpenmarkt und bedienen kleine Gewerbeblöcke, Kliniken und Villengruppen. Diese Kunden ersetzen oft veraltete direktexpandierende Klimaanlagen durch reversible Drop-in-Pakete, die in die vorhandene elektrische Kapazität passen. Geräte unter 10 kW verzeichnen trotz geringerem Wert die stärkste CAGR von 3,37 %, da expatriierte Mieter Schlafzimmer und Küchen mit Mini-Split-Geräten nachrüsten, die Kühlung und Warmwasserbereitung abdecken.

Anbieter versüßen Angebote mit Finanzierungs- und Servicepaketen, die die Amortisationszeit trotz höherer Vorabkosten unter sieben Jahre halten. Geräte über 200 kW erscheinen hauptsächlich in Raffineriekreisläufen, wo ein einzelner Auftrag 1 MW übersteigen kann, was unregelmäßige, aber margenstarke Umsätze schafft. Das zweigeteilte Muster zwingt Hersteller, die gesamte Bandbreite von wandmontierten Split-Geräten bis hin zu containerisierten Megawatt-Einheiten abzudecken. Mit der Zeit könnte eine stärkere Durchsetzung von Wüstenleistungsbewertungen die Zusammensetzung des Kuwait Wärmepumpenmarktes in Richtung mittelgroßer modularer Geräte verschieben, die Skalierbarkeit mit überschaubaren Servicelasten verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielle Prozessheizung beschleunigt sich durch Abwärmerückgewinnungsmandate

Raumkühlung dominierte mit einem Anteil von 54,08 % am Kuwait Wärmepumpenmarkt im Jahr 2025, ein natürliches Ergebnis extremer Sommertemperaturen, die Strombedarfsspitzen verursachen. Konventionelle Kältemaschinen machen noch immer den größten Teil der Dachsysteme aus, doch reversible Geräte ersetzen sie nun, wenn Kigali-bedingte Nachrüstungen fällig werden. Für Industrie- und Prozessheizung wird bis 2031 eine CAGR von 3,86 % prognostiziert, angetrieben durch Abwärmerückgewinnungsmandate in Raffinerien.

Hochtemperaturkompressoren heben 30–35 °C Abwärmeströme auf nutzbare 80 °C an und senken den Erdgasverbrauch in Entsalzungsvorwärmern und petrochemischen Einsatzstofflinien erheblich. Hotels und Krankenhäuser in Silk City spezifizieren ebenfalls modulare Luft-zu-Wasser-Pakete, die im Sommer Kaltwasser und ganzjährig Warmwasser liefern, was die Auslastungsraten steigert. Da sich diese Projekte verbreiten, wird der Prozessheizungsumsatz einen größeren Anteil am künftigen Wachstum ausmachen, auch wenn Raumkühlung die numerische Dominanz behält. Die Verschiebung unterstreicht Kuwaits schrittweisen Wandel von Einzweck-Kältemaschinen hin zu Doppelnutzungs-Hocheffizienzplattformen.

Nach Endnutzer: Industriekäufer nutzen Skaleneffekte und Integration erneuerbarer Energien

Gewerbliche Gebäude, Büros, Einkaufszentren und Kliniken hielten im Jahr 2025 einen Marktanteil von 49,83 % am Kuwait Wärmepumpenmarkt, verankert im dichten städtischen Kern von Kuwait City. Gebäudemanager schätzen Zuverlässigkeit und schnelle Wartungsabwicklung, weshalb OEMs Servicezentren entlang der wichtigsten Ringstraßen positionieren. Für Industrieanlagen wird jedoch eine CAGR von 3,48 % prognostiziert, da die Kuwait National Petroleum Company 2 GW Solarenergie in Raffinieriekomplexe integriert und flexible elektrische Heizung fordert.

Interne Wartungsteams und 24-Stunden-Betrieb geben Industriemanagern die Zuversicht, großkapazitive reversible Kältemaschinen zu spezifizieren, auch bei landesweitem Technikermangel. Die Wohnraumnutzung bleibt zweigeteilt: Expatriiertenvillen elektrifizieren, während die meisten kuwaitischen Staatsbürgerhaushalte an Gaskesseln festhalten. Dieses zweigeteilte Muster prägt Produkt-Roadmaps, wobei Anbieter den Kundendienst separat für Schwerindustriezentren und Wohninstallateure anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Neue Neubauprojekte verschieben den Mix in Richtung langfristiger Effizienz

Nachrüstungen machten 52,77 % des Umsatzes im Jahr 2025 aus, da Kigali-Regeln Eigentümer zwingen, HCFC-Kältemaschinen vor 2026 zu ersetzen. Der Rückstau speist kurzfristige Nachfrage nach Drop-in-Luftquellenpaketen und treibt die kurzfristige Größe des Kuwait Wärmepumpenmarktes an.

Ab 2027 wird der Bau von Silk City, Shagaya Phase III und 170.000 geplanten Wohneinheiten den Mix in Richtung Neuanlagen verschieben, die auf variable erneuerbare Netze ausgelegt sind. Diese Masterpläne integrieren thermische Speicherung, hocheffiziente Hydronikwerke und intelligente Steuerungen bereits in der Planungsphase und begünstigen Lieferanten, die Finanzierung mit mehrjährigen Leistungsverträgen bündeln. Folglich wird der Nachrüstungsanteil abnehmen, während langfristige Infrastrukturarbeiten bis 2031 zum wichtigsten Treiber des Kuwait Wärmepumpenmarktwachstums werden.

Geografische Analyse

Kuwait City beherbergt derzeit den Großteil der installierten Kapazität, da seine Gewerbegebäude, Flughäfen und Datenzentren ganzjährig hohe Kühllasten aufweisen. Die Konzentration des Ballungsraums bedeutet, dass OEM-Servicezentren entlang des Fünften Ringwegs gebündelt sind und Reaktionszeiten von vier Stunden gewährleisten, die das Eigentümerrisiko für Gebäudemanager mindern. Die Nachfrage in der Nördlichen Wirtschaftszone wird sich beschleunigen, sobald Silk Citys erste Wohnparzellen im Jahr 2028 übergeben werden, wobei Masterplan-Richtlinien wüstenzertifizierte Wärmepumpen in jeder Fernkälteanlage vorschreiben.

Küstenindustriekorridore nahe Al-Zour und Shuaiba bevorzugen geschlossene Erdreich- oder Meerwassersysteme, um Wärmetauscher vor Salzsprühnebel zu schützen. Binnenlandwüstenstandorte hingegen setzen auf Luftquellenmodelle mit überdimensionierten Kondensatoren, die Staub durch selbstreinigende Lüfterhauben abführen. Die regionale Lokalisierung in Saudi-Arabien und den Vereinigten Arabischen Emiraten verkürzt Lieferzeiten um bis zu sechs Wochen, sodass Auftragnehmer die Geräteanlieferung mit den komprimierten GCC-Baukalendern abstimmen können und der Marktanteil des Kuwait Wärmepumpenmarktes gegenüber importierten Alternativen wettbewerbsfähig bleibt.

Westliche Binnenregionen angrenzend an den 500-MW-Solarpark Al Dibdibah werden Kuwaits ersten großen Cluster netzgekoppelter erneuerbarer Stromerzeugung bilden.[4]Kuwait Authority for Partnership Projects, "Al Dibdibah Photovoltaik-Projekt Ausschreibungsunterlagen," kapp.gov.kw Entwickler dort beabsichtigen, Photovoltaikleistung mit reversiblen Kältemaschinen zu koppeln, die Lasten in Richtung der mittäglichen Solarspitzen verschieben – ein Betriebsmuster, das die elektrische Nachfrage gleichmäßiger über das Netz verteilt. Insgesamt schaffen diese geografischen Schwerpunkte ein Mosaik technischer Anforderungen, von korrosionsbeständigen Beschichtungen an der Küste bis hin zu sandresistenten Lüftungslamellen im Inland, was Anbieter zwingt, mehrere Bauvarianten innerhalb einer einzigen Produktfamilie zu zertifizieren.

Wettbewerbslandschaft

Globale Marken wie Daikin, Mitsubishi Electric, LG Electronics, Carrier, Trane Technologies, Samsung, Bosch und Johnson Controls dominieren öffentliche Ausschreibungen und liefern mehr als die Hälfte aller im Jahr 2025 bestellten Gewerbe- und Industriegeäte. Jedes Unternehmen hat begonnen, die Produktion oder Teilmontage innerhalb des GCC zu lokalisieren, um Hochumgebungstemperatur-Testzertifikate zu erhalten und für staatliche Beschaffungsbewertungen zu qualifizieren. Daikin begann im Dezember 2025 mit dem Bau eines Werks in Dschidda, das auf große luftgekühlte Kältemaschinen ausgerichtet ist, während Carrier eine Partnerschaft mit dem saudi-arabischen Unternehmen Alat des Public Investment Fund einging, um Leitungen für variables Kältemittelvolumen für bevorstehende NEOM- und Shagaya-Projekte zu bauen.

Boschs Kauf des Wohn- und Leichtgewerbegeschäfts von Johnson Controls für 8 Milliarden USD verdoppelte den Umsatz im Bereich Home Comfort und fügte York- und Hitachi-Lizenzen hinzu, was dem Unternehmen einen tieferen Katalog für Kuwaits Nachrüstungsschwerpunkt unter 200 kW verschafft. LG, das 62 HLK-Akademien betreibt, schult mehr als 30.000 Ingenieure pro Jahr und positioniert sich damit, Kuwaits akuten Technikermangel durch regionale Zertifizierungskurse zu mildern.

Chinesische Marktteilnehmer Midea und Gree setzen auf Kostenführerschaft und schnelle Liefermodelle, liegen aber bei Wüstenleistungsnachweisen noch zurück – eine Lücke, die Eurovents Wüstenzertifizierung 2025 möglicherweise vergrößert, bis weitere Testdaten öffentlich werden. Fernkältegiganten Tabreed und Empower expandieren stromaufwärts, indem sie gemeinsam mit Johnson Controls drehzahlvariable Zentrifugalkältemaschinen entwickeln und dabei Mengenrabatte und Leistungsgarantien sichern, mit denen kleinere Lieferanten nur schwer mithalten können. Insgesamt hielten die fünf größten Hersteller im Jahr 2025 rund 60 % des Kuwait Wärmepumpenmarktanteils, was auf eine moderate Konzentration hindeutet, bei der lokalisiertes Engineering, korrosionsbeständige Materialien und gebündelte Serviceverträge den Ausschreibungserfolg bestimmen.

Branchenführer im Kuwait Wärmepumpenmarkt

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Johnson Controls Arabia gewann einen VRF-Vertrag im Wert von 90 Millionen USD für Ägyptens Neue Verwaltungshauptstadt und unterstreicht damit die regionale Skalierbarkeit ölfreier Kältemaschinen mit variablem Kältemittelvolumen.

- März 2026: Empower bestellte 56.250 Kälteleistungstonnen wassergekühlte Zentrifugalkältemaschinen von Mitsubishi Heavy Industries für Projekte in Dubai, mit Optionen bis zu 100.000 Tonnen.

- März 2026: Carrier veröffentlichte AquaForce 23XW und 23XQ Wärmepumpen, optimiert für Kältemittel R-1234ze und R-515B, mit Fokus auf GCC-Nachrüstungsmandate.

- Dezember 2025: Daikin begann mit dem Bau eines Werks in Dschidda zur Herstellung großer luftgekühlter Kältemaschinen mit geplanter Erweiterung um Hydronik-Wärmepumpen.

Berichtsumfang des Kuwait Wärmepumpenmarktes

| Luftquelle |

| Wasserquelle |

| Erdquelle |

| Hybrid |

| Luft-zu-Luft |

| Luft-zu-Wasser |

| Wasser-zu-Wasser |

| Erdreich-zu-Wasser |

| Unter 10 kW |

| 10–50 kW |

| 50–200 kW |

| Über 200 kW |

| Raumheizung |

| Raumkühlung |

| Haushalts- und Sanitärwarmwasser |

| Industrie- und Prozessheizung |

| Sonstige Anwendungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Neuinstallation |

| Nachrüstung |

| Nach Quellentyp | Luftquelle |

| Wasserquelle | |

| Erdquelle | |

| Hybrid | |

| Nach Technologie | Luft-zu-Luft |

| Luft-zu-Wasser | |

| Wasser-zu-Wasser | |

| Erdreich-zu-Wasser | |

| Nach Kapazität | Unter 10 kW |

| 10–50 kW | |

| 50–200 kW | |

| Über 200 kW | |

| Nach Anwendung | Raumheizung |

| Raumkühlung | |

| Haushalts- und Sanitärwarmwasser | |

| Industrie- und Prozessheizung | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Nach Installation | Neuinstallation |

| Nachrüstung |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Kuwait Wärmepumpenmarkt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,06 % wächst und von 92,64 Millionen USD im Jahr 2026 auf 107,72 Millionen USD bis 2031 steigt.

Welches Anwendungssegment wird bis 2031 am schnellsten wachsen?

Industrie- und Prozessheizung führt mit einer CAGR von 3,86 %, da Raffinerien und Entsalzungsanlagen der Abwärmerückgewinnung Priorität einräumen.

Welcher Kapazitätsbereich dominiert den aktuellen Absatz?

Geräte mit einer Leistung von 10–50 kW erzielten im Jahr 2025 einen Umsatzanteil von 42,18 % und bedienen kleine Gewerbegebäude und Villen.

Warum gewinnen Hybrid-Wärmepumpen an Bedeutung?

Sie sichern die Subventionsunsicherheit ab, indem sie elektrische Kompression mit Backup-Gas- oder solarthermischen Quellen kombinieren und damit die schnellste CAGR von 4,02 % unter den Quellentypen erzielen.

Wie beeinflusst Kuwaits Klima die Produktwahl?

Extreme Hitze und salzhaltige Luft erfordern wüstenzertifizierte Geräte mit verstärkten Beschichtungen und breiten Betriebsbereichen, was Hochumgebungstemperatur-zertifizierte Modelle aus regionalen Werken begünstigt.

Welche Politik treibt den Nachrüstungsschub im Jahr 2026 an?

Kuwaits Kigali-konformes Verbot von HCFC-basierten Kältemaschinen zwingt Gewerbe- und Industrieeigentümer, Altgeräte durch Niedrig-GWP-Hocheffizienz-Wärmepumpen zu ersetzen.

Seite zuletzt aktualisiert am: