Größe und Marktanteil des Wärmepumpenmarkts in den VAE

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

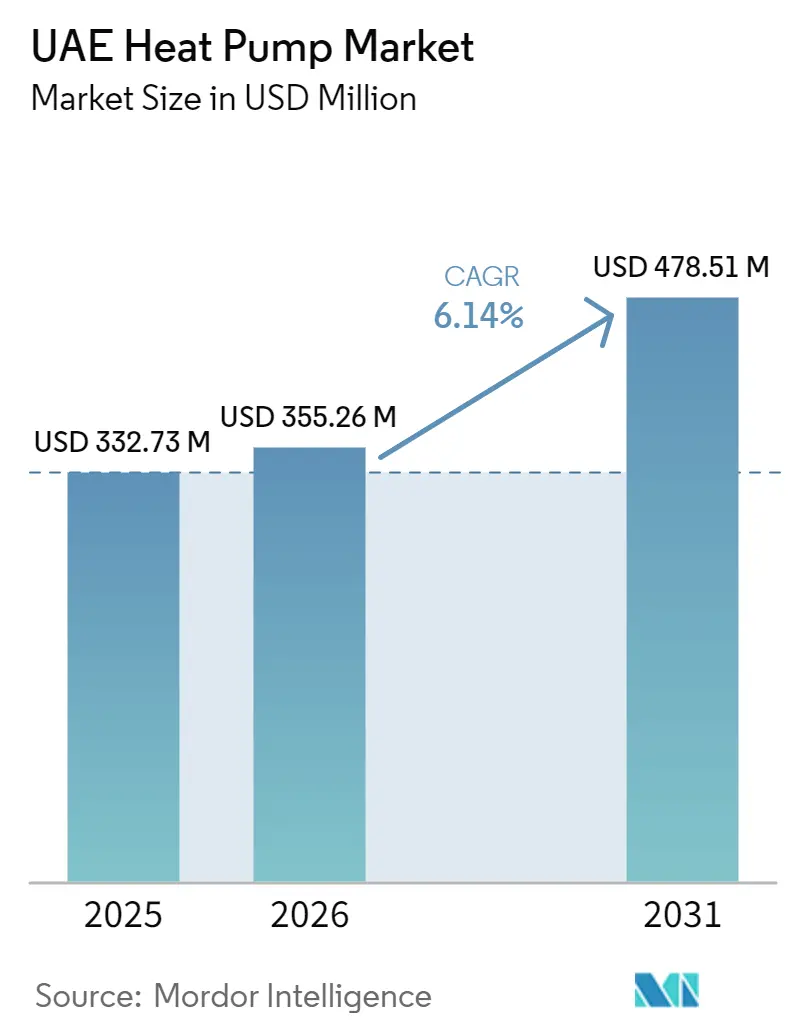

| Marktgröße im Basisjahr (2025) | 332.73 Millionen US-Dollar |

| Marktgröße (2026) | 355.26 Millionen US-Dollar |

| Marktgröße (2031) | 478.51 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wärmepumpenmarkts in den VAE von Mordor Intelligence

Die Größe des Wärmepumpenmarkts in den VAE wurde im Jahr 2025 auf 332,73 Millionen USD geschätzt und wird voraussichtlich von 355,26 Millionen USD im Jahr 2026 auf 478,51 Millionen USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 6,14 % während des Prognosezeitraums (2026–2031). Anhaltende bundesweite Dekarbonisierungsvorschriften, ein gestaffelter Stromtarif, der die Wärmespeicherung außerhalb der Spitzenlastzeiten begünstigt, sowie eine auf die Tourismusvision 2031 ausgerichtete Baupipeline im Gastgewerbe lenken die Nachfrage. Projektentwickler bevorzugen modulare Luft-zu-Wasser-Systeme, die sich in Kaltwasserkreisläufe integrieren lassen, während Fernkältebetreiber zunehmend Hochtemperaturanlagen spezifizieren, die gleichzeitig kühlen und Wärme zurückgewinnen können. Hybride Luftquellenarrays in Kombination mit Wärmespeicherung gewinnen an Bedeutung, da sie die Leistung aufrechterhalten, wenn die Umgebungstemperaturen 45 °C überschreiten – ein häufiges Ereignis während der Sommer in den VAE. Geräte, die mit Kältemitteln mit niedrigem Treibhauspotenzial betrieben werden können, werden zunehmend zur Beschaffungsvoraussetzung, da sich die Lieferanten auf bevorstehende F-Gas-Beschränkungen vorbereiten.

Wichtigste Erkenntnisse des Berichts

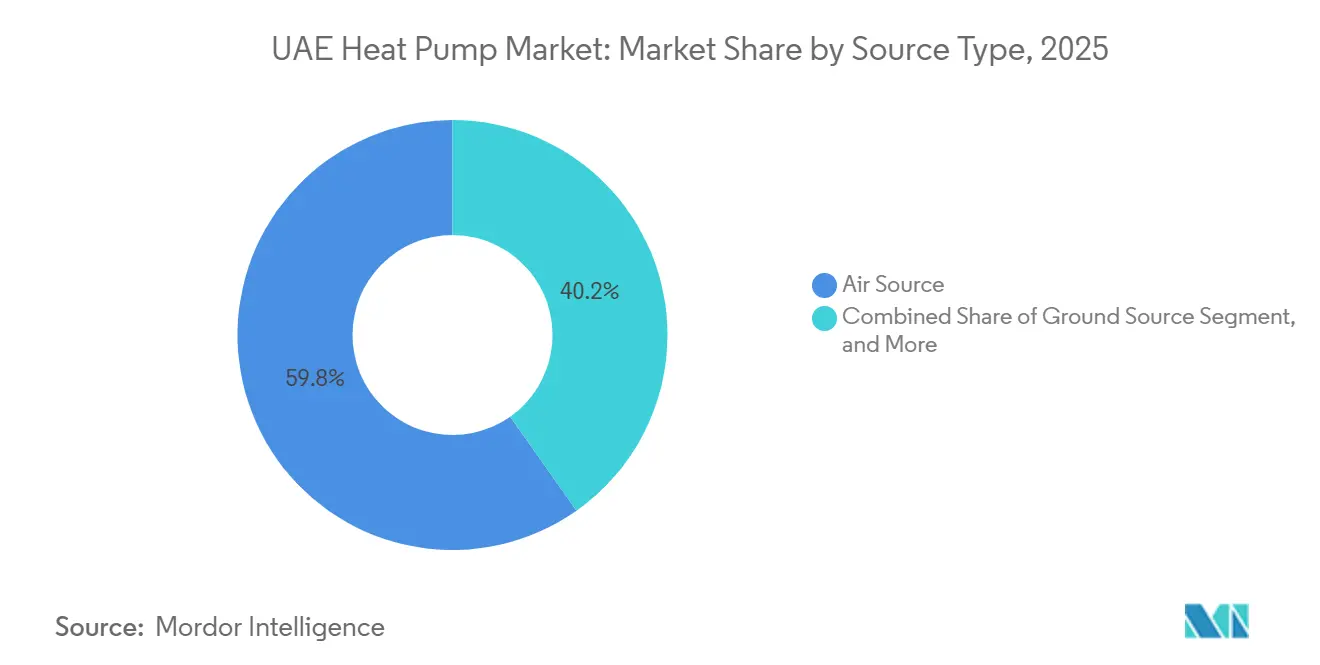

- Nach Quellentyp führte die Luftquelle mit einem Marktanteil von 59,78 % am Wärmepumpenmarkt der Vereinigten Arabischen Emirate im Jahr 2025, während hybride Konfigurationen bis 2031 voraussichtlich mit einer CAGR von 7,04 % wachsen werden.

- Nach Technologie entfielen Luft-zu-Wasser-Wärmepumpen auf 53,31 % der Marktgröße des Wärmepumpenmarkts in den VAE im Jahr 2025, und Erd-zu-Wasser-Systeme entwickeln sich bis 2031 mit einer CAGR von 6,82 %.

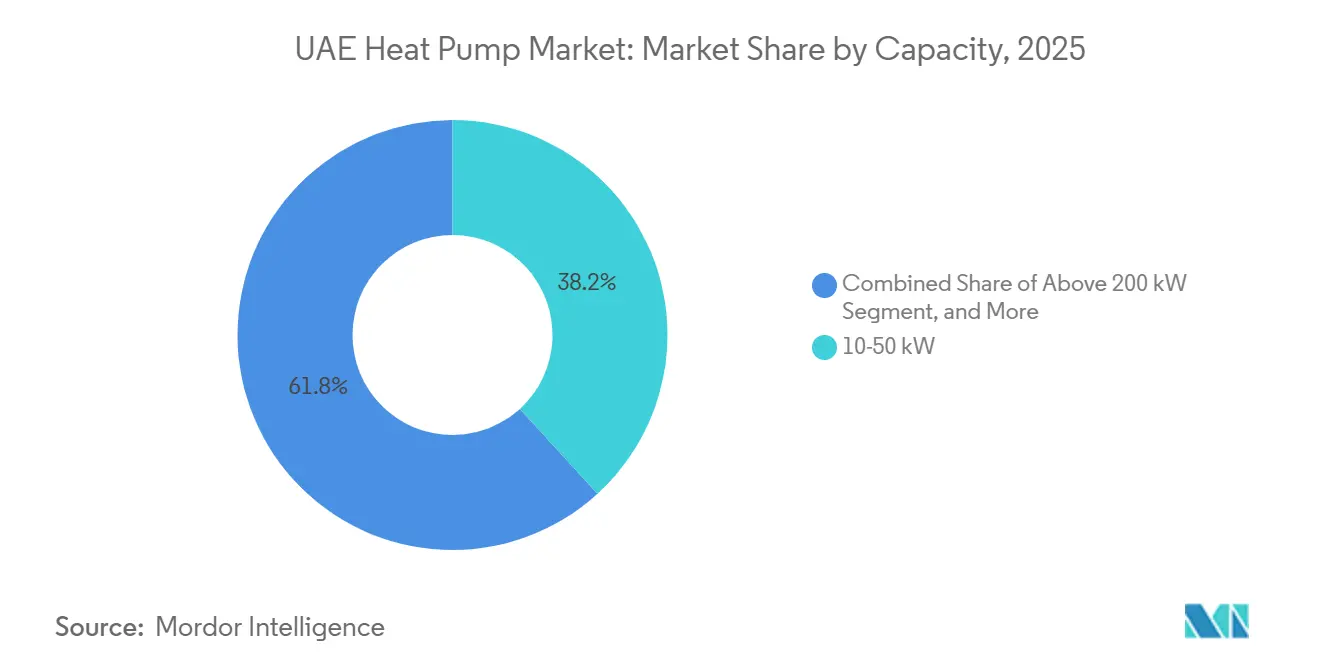

- Nach Kapazität hielten 10–50-kW-Anlagen im Jahr 2025 einen Anteil von 38,23 % an der Marktgröße des Wärmepumpenmarkts der Vereinigten Arabischen Emirate, während Systeme über 200 kW zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen werden.

- Nach Anwendung entfiel auf die Raumkühlung ein Anteil von 46,42 % an der Marktgröße des Wärmepumpenmarkts in den VAE im Jahr 2025, und die Industrie- und Prozessheizung wird bis 2031 voraussichtlich eine CAGR von 6,71 % verzeichnen.

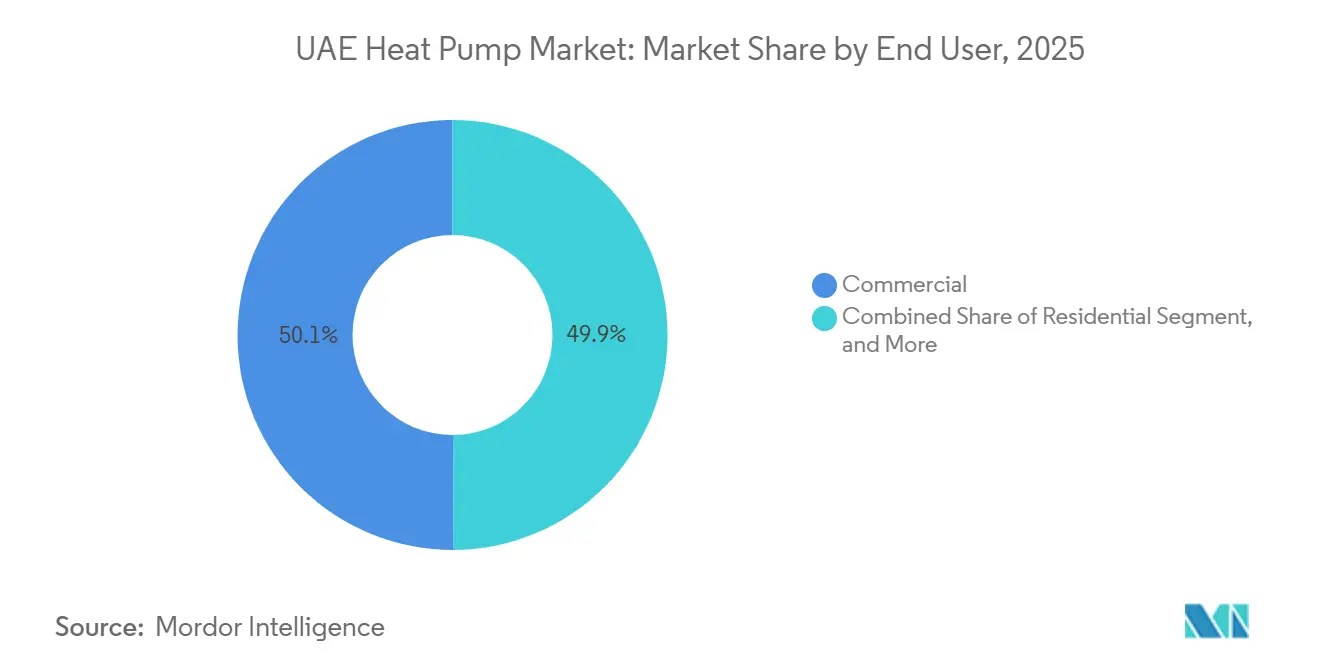

- Nach Endnutzer dominierte das gewerbliche Segment mit einem Marktanteil von 50,09 % am Wärmepumpenmarkt der Vereinigten Arabischen Emirate im Jahr 2025, während industrielle Installationen mit einer CAGR von 6,78 % über 2026–2031 das stärkste Wachstum verzeichnen dürften.

- Nach Installation entfielen auf Neubauten 59,43 % der Marktgröße des Wärmepumpenmarkts in den VAE im Jahr 2025, während Nachrüstungen bis 2031 mit einer CAGR von 6,93 % zunehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Wärmepumpenmarkt der VAE

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anreize zur Verbraucherakzeptanz im Rahmen der VAE-Energiestrategie 2050 | +1.2% | National, stark in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Bauboom im Gastgewerbe, angetrieben durch die Tourismusvision 2031 | +1.0% | Dubai, Abu Dhabi, Küste von Ras Al Khaimah | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung intelligenter Fernkältesysteme auf Anordnung des Obersten Energierats von Dubai | +0.9% | Dubai, Ausstrahlungseffekte auf Sharjah und Ajman | Mittelfristig (2–4 Jahre) |

| Reform der Spitzenstromtarife zur Förderung der Wärmespeicherintegration | +0.8% | Dubai und Abu Dhabi, ausgedehnt auf die nördlichen Emirate | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Dekarbonisierungsziele für Gebäude für Freihaltungsentwickler | +0.7% | Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Bundesweite Grünfinanzierungsprogramme zur Senkung der Kapitalkosten | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anreize zur Verbraucherakzeptanz im Rahmen der VAE-Energiestrategie 2050

Die VAE-Energiestrategie 2050 setzt einen Anteil von 50 % sauberer Energie und eine Reduzierung des Gesamtenergieverbrauchs um 40 % fest, was eine stabile politische Unterstützung für effiziente HLK-Lösungen verankert.[1]Internationale Agentur für Erneuerbare Energien, "Perspektiven für erneuerbare Energien in den VAE," irena.org Die Behörde für Strom und Wasser in Dubai reagiert mit zeitabhängigen Tarifen, die Nachmittagsspitzen bestrafen, sodass gewerbliche Betreiber die Kaltwasserproduktion zunehmend nachts einplanen, wenn die Tarife niedriger sind.[2]Behörde für Strom und Wasser in Dubai, "Übersicht über zeitabhängige Tarife," dewa.gov.ae Das im Februar 2026 veröffentlichte Handbuch zur solaren Eigenversorgung in Abu Dhabi signalisiert bevorstehende Mindestschwellen für den Leistungskoeffizienten, die Wärmepumpen als Standardausrüstung für neue Entwicklungen formalisieren werden. Feldüberwachungen in Dubai zeigen, dass moderne Anlagen Leistungskoeffizienten über 4,0 erzielen, was einer Effizienz von 300–400 % gegenüber elektrischer Widerstandsheizung entspricht. Der lange Planungshorizont reduziert das regulatorische Risiko und ermöglicht es Anbietern, in Montagezentren und Servicestellen zu investieren, die lokale Lieferketten aufbauen.

Bauboom im Gastgewerbe, angetrieben durch die Tourismusvision 2031

Die Tourismusvision 2031 zielt auf 40 Millionen jährliche Besucher ab und treibt Hotel- und Resortprojekte voran, die große Kaltwasserlasten erfordern. Emirates Central Cooling Systems Corporation erweiterte die installierte Kapazität auf 1,7 Millionen Kälteleistungstonnen und erzielte im Jahr 2025 einen Umsatz von 3,4 Milliarden AED (925,6 Millionen USD), was die Nachfrage des Gastgewerbes nach Fernkälte unterstreicht. Das Jumeirah Beach Hills-Werk ging im Dezember 2024 mit 48.000 Kälteleistungstonnen und integrierter Wärmespeicherung in Betrieb, die die Spitzenlast im Netz reduziert. Betreiber fordern Zuverlässigkeit, sodass wärmepumpenbasierte Anlagen mit 9 °C Temperaturdifferenz und intelligenter Steuerung in neuen Resorts zum Standard werden. Die phasenweise Inbetriebnahme ermöglicht es Projektentwicklern, das Kälteangebot an die stufenweise Belegung anzupassen, was Hersteller begünstigt, die werksgeprüfte, auf Schlitten montierte Module anbieten. Die Bauwelle sichert damit eine mehrjährige Pipeline für großkapazitive Wärmepumpen, die auf das 24-Stunden-Kühlprofil des Gastgewerbes zugeschnitten sind.

Nachrüstung intelligenter Fernkältesysteme auf Anordnung des Obersten Energierats von Dubai

Dubais Strategie zum Nachfrageseitenmanagement 2050 identifiziert bestehende Fernkältenetze als vorrangige Nachrüstziele. Etihad ESCO schloss 2024 den ersten Energiespar-Leistungsvertrag der VAE ab und erzielte Stromeinsparungen von 35,2 GWh sowie eine CO₂-Reduzierung von 14.452 tCO₂ in mehreren Gebäuden der Behörde für Strom und Wasser in Dubai. Im Rahmen des Leistungsvertragsmodells garantiert das Dienstleistungsunternehmen Einsparungen und zieht Zahlungen über Versorgungsrechnungen ein, wodurch Anreizprobleme beseitigt werden, die Nachrüstausgaben hemmen.[3]The Energy Year, "Gebäudenachrüstungen erzielen zweistellige Einsparungen," theenergyyear.com Der Rat strebt die Nachrüstung von 47.000 Gebäuden bis 2030 an, später ausgeweitet auf Einsparungen von 3,7 TWh bis 2050, was eine langfristige Nachfrage nach hocheffizienten Wärmepumpen sicherstellt, die sich in Kreisläufe für behandeltes Abwasser und Kaltwasserspeicher integrieren lassen. Anbieter, die in der Lage sind, mehrjährige Garantien zu übernehmen, sichern sich einen Wettbewerbsvorteil in diesem wachsenden Nachrüstmarkt.

Reform der Spitzenstromtarife zur Förderung der Wärmespeicherintegration

Der zeitabhängige Tarif in Dubai erhebt Spitzentarife in den Nachmittagsstunden und gibt Kunden einen finanziellen Anreiz, die Last in Nebenzeiten zu verlagern. Das Oak Ridge National Laboratory berichtet, dass Wärmespeicherung die Spitzenstromnachfrage bei der Kühlung um 30–50 % und bei der Heizung um bis zu 60 % senken kann, was jährliche Kosteneinsparungen zwischen 5,6 % und 26 % je nach Tarifspreizung ergibt.[4]Oak Ridge National Laboratory, "Thermische Energiespeichersysteme," ornl.gov Empowers bevorstehende 47.000-RT-Anlage im Dubai Science Park integriert Wärmespeicherung und KI-Steuerung, um Tarifdifferenzen zu nutzen.[5]Emirates Media Office, "Empower baut Anlage im Dubai Science Park," mediaoffice.ae Projektentwickler überdimensionieren nun die Wärmepumpenkapazität, um Speichertanks nachts schnell aufzuladen – ein Design, das die Investitionskosten erhöht, aber die Amortisationszeit durch Strompreisarbitrage verkürzt. Infolgedessen sind fortschrittliche drehzahlvariable Verdichter und reaktionsfähige Steuerungen nun Basisanforderungen in hochwertigen Ausschreibungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Installateuren für Erdwärmesondenkreisläufe | -0.5% | National, akut in den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten gegenüber herkömmlichen Kältemaschinen | -0.4% | National, besonders im Wohnbereich | Kurzfristig (≤ 2 Jahre) |

| Leistungsminderung unter extremen Wüstenbedingungen | -0.3% | National, intensiv im Landesinneren | Langfristig (≥ 4 Jahre) |

| Fragmentiertes Kundendienst-Netzwerk in den nördlichen Emiraten | -0.2% | Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Installateuren für Erdwärmesondenkreisläufe

Erdwärmeprojekte im Wärmepumpenmarkt der VAE stocken, wenn Projektentwickler keine Bohrspezialisten finden, die mit der Wüstengeologie vertraut sind. Versuche in Sharjah verzeichneten unterirdische Temperaturen von 32 °C und neunstündige thermische Regenerationszyklen – Bedingungen, die eine präzise Kreislaufdimensionierung und Verpressungsauswahl erfordern. Nur wenige Auftragnehmer besitzen Tiefbohrgeräte, sodass importierte Mannschaften die Installationskosten über die geplanten Budgets für Großprojekte hinaus treiben. Ausbildungsprogramme konzentrieren sich derzeit auf Kältemaschinen und Systeme mit variablem Kältemitteldurchfluss, was eine Lücke im Lehrplan bei Bohrlochhydraulik, Bodenwärmeleitfähigkeitstests und Kreislaufinbetriebnahme hinterlässt. Bis lokale Hochschulen akkreditierte Module einrichten, werden Projektentwickler weiterhin Luftquellen- und Hybridsysteme wegen ihrer schnelleren Markteinführung bevorzugen, was die Erdwärmepenetration begrenzt und potenzielle Gewinne für den Wärmepumpenmarkt der VAE schmälert.

Hohe Anfangsinvestitionskosten gegenüber herkömmlichen Kältemaschinen

Selbst wenn die Stromeinsparungen über die Lebensdauer nachgewiesen sind, schreckt ein Kapitalaufschlag von 30–50 % gegenüber herkömmlichen Kältemaschinen kostenbewusste Bauherren im Wärmepumpenmarkt der VAE ab. Energiedienstleistungsverträge helfen institutionellen Eigentümern, aber kleinere Wohnprojekte haben Schwierigkeiten, da Vermieter die Ausrüstung finanzieren, während Mieter von niedrigeren Versorgungsrechnungen profitieren. Billiges Erdgas in Abu Dhabi hält gasbefeuerte Absorptionskältemaschinen als kostengünstige Alternative am Leben und spaltet den Markt zwischen Grünfinanzierungsnutzern und preissensiblen Nachzüglern. Bundesweite Softkreditprogramme und das Zahlungsmodell von Etihad ESCO über Versorgungsrechnungen verkürzen die Amortisationszeit nur bei großen, stabilen Lasten auf einstellige Werte. Solange die Komponentenpreise nicht sinken oder die Vorschriften nicht verschärft werden, wird die Kostenbarriere die Durchdringung außerhalb von Premiumentwicklungen weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Luftquelle behält Mehrheitsanteil, während die Akzeptanz von Hybridsystemen steigt

Luftquellengeräte hielten im Jahr 2025 einen Marktanteil von 59,78 % am Wärmepumpenmarkt der VAE – eine Position, die durch minimalen Baustellenaufwand und eine weit verbreitete Serviceinfrastruktur gestützt wird. Hybridkombinationen aus Luftquellen-Wärmepumpen und Wärmespeicherung wachsen mit 7,04 %, da Projektentwickler sich gegen Nachmittagsspitzen absichern, wenn die Umgebungstemperaturen 45 °C überschreiten und die Tarife in die Höhe schnellen.

Die dem Wasserquellensegment zugeschriebene Marktgröße des Wärmepumpenmarkts in den VAE bleibt gering, da Projekte die Nähe zu Meerwasser oder Industriekreisläufen entlang der Golfküste erfordern. Erdwärmeinstallationen schreiten in abgeschlossenen Wohnanlagen voran, wo lange Eigentumshorizonte Bohrlochsinvestitionen rechtfertigen, aber die zuvor erwähnte Qualifikationslücke verlangsamt eine breitere Akzeptanz. Da die Politik auf Resilienz drängt, gewinnen Luftquellenanbieter, die Plug-and-Play-Wärmespeicherpakete anbieten, inkrementelle Umsätze.

Nach Technologie: Luft-zu-Wasser führt, während Erd-zu-Wasser beschleunigt

Luft-zu-Wasser-Plattformen machten 53,31 % der Lieferungen im Jahr 2025 aus und sind auf Kaltwasserkreisläufe ausgerichtet, die in Hochhäusern und Fernkältenetzen bereits weit verbreitet sind. Diese Technologie verankert Nachrüstprogramme, da Technikräume häufig Hydronikpumpen und Puffertanks enthalten, die neue Wärmepumpenmodule aufnehmen können, ohne ganze Stockwerke neu zu verrohren.

Erd-zu-Wasser-Maschinen, obwohl heute nur ein Bruchteil der Marktgröße des Wärmepumpenmarkts in den VAE, werden voraussichtlich jährlich um 6,82 % wachsen, gestützt durch Großprojekte, die auf Zertifizierungen für null operativen Kohlenstoff abzielen. Luft-zu-Luft-Varianten dominieren in Villen, jedoch sinkt ihre Kapazität bei über 45 °C stark ab. Wasser-zu-Wasser-Modelle bedienen Lebensmittel-, Getränke- und Pharmabetriebe, die geschlossene Prozesskühlleitungen bei stabilen Einlasstemperaturen betreiben, was das ganze Jahr über Leistungskoeffizienten über vier ermöglicht.

Nach Kapazität: Mittelklasseanlagen dominieren, während große modulare Anlagen an Fahrt gewinnen

Systeme mit einer Nennleistung von 10–50 kW kontrollierten im Jahr 2025 38,23 % der Marktgröße des Wärmepumpenmarkts in den VAE, da sie den Kältebedarf in Nahversorgungszentren und mittelhohen Wohnanlagen decken. Größere Anlagen im Bereich über 200 kW verzeichnen eine CAGR von 6,42 %, da Fernkältekonzessionen modulare Skid-Arrays einsetzen, die phasenweise parallel zu Immobilienübergaben in Betrieb genommen werden.

Geräte unter 10 kW konkurrieren direkt mit Split-Klimaanlagen, sodass die Durchdringung auf ökologisch zertifizierte Villen beschränkt bleibt. Das 50–200-kW-Segment überbrückt Einzel- und Campusanwendungen, wobei die Akzeptanz durch die Verfügbarkeit von Dachflächen oder Technikräumen geleitet wird. Anbieter, die Abonnements für vorausschauende Wartung bündeln, gewinnen Ausschreibungen, indem sie die Verfügbarkeit für gemischt genutzte Komplexe garantieren, die Betriebszeit über Erstkosten stellen.

Nach Anwendung: Kühlung führt, während Prozessheizung das stärkste Wachstum verzeichnet

Der Raumkühlungsbedarf machte 2025 46,42 % der Nachfrage aus, da jedes bewohnte Gebäude in den Emiraten eine ganzjährige Klimatisierung benötigt. Die Industrie- und Prozessheizung wird voraussichtlich mit 6,71 % wachsen – dem schnellsten unter allen Anwendungen –, da Petrochemie-, Aluminium- und Lebensmittelverpackungsbetriebe Scope-1-Einsparungen anstreben, indem sie Gaskessel durch 95-°C-Wärmepumpen ersetzen.

Warmwassersysteme in Hotels und Mehrfamilienhäusern nutzen Abwärme von Kältemaschinen wieder, was in Pilotprojekten zur Nachrüstung den Energieverbrauch um über 70 % senkt. Raumheizung bleibt eine Nische, da die Wintertiefsttemperaturen selten unter 15 °C fallen, doch Gesundheits- und Kühllagereinrichtungen installieren reversible Anlagen zur Feuchtigkeitskontrolle in der Zwischensaison, was einen kleinen, aber stabilen Umsatzstrom für den Wärmepumpenmarkt der VAE darstellt.

Nach Endnutzer: Gewerbliche Standorte bleiben Hauptkäufer, industrielle Akzeptanz steigt stark

Gewerbliche Immobilien machten 50,09 % der Installationen im Jahr 2025 aus, gestützt durch Büro-, Einzelhandels- und Gastgewerbepipelines, die auf die Tourismusvision 2031 ausgerichtet sind. Die Industriekategorie ist auf eine CAGR von 6,78 % eingestellt, da Hochtemperaturanlagen Dampf in Reinigungsanlagen, Pasteurisierung und Meerwasserentsalzungs-Vorwärmern ersetzen.

Die Durchdringung im Wohnbereich ist in Großprojekten am höchsten, wo Projektentwickler von Anfang an Kaltwasserkreisläufe integrieren. Die Anreizproblematik hält massenmarktorientierte Vermieter zurück, aber staatliche Diskussionen über die Offenlegung von Gebäudeenergieausweisen deuten auf künftige Vorschriften hin, die das Gleichgewicht zugunsten effizienter Geräte im breiteren Wärmepumpenmarkt der VAE kippen könnten.

Nach Installation: Neubauten dominieren, während die Nachrüstpipeline beschleunigt

Neubauprojekte machten 59,43 % des Marktanteils des Wärmepumpenmarkts in den VAE im Jahr 2025 aus, da Großprojekte die HLK-Anlage bereits in der Planungsphase optimieren können. Nachrüstungen verzeichnen jedoch eine CAGR von 6,93 % aufgrund von Vorschriften des Obersten Energierats von Dubai und Etihad-ESCO-Verträgen, die Finanzierung mit Einsparungsgarantien bündeln.

Die Aufrüstung bestehender Kaltwasseranlagen auf Luft-zu-Wasser-Wärmepumpen vermeidet Mieterunterbrechungen und nutzt die vorhandene Hydronikverteilung, was Nachrüstungen auch bei beengten Platzverhältnissen kosteneffektiv macht. Innovative mikrogepfahlte Bohrlöcher, die in der Innenstadt von Dubai getestet wurden, deuten auf eine künftige Nachrüstbarkeit für erdgekoppelte Systeme hin, sobald die Installateurausbildung ausgeweitet wird.

Geografische Analyse

Dubai hält den größten Anteil am Wärmepumpenmarkt der VAE, da die Al-Sa'fat-Grünbauvorschriften und zeitabhängige Tarife effiziente, speicherfähige HLK-Anlagen begünstigen. Empowers 47.000-RT-Anlage im Dubai Science Park, deren Bau im ersten Quartal 2026 beginnt, integriert KI-gestützte Steuerung und Kaltwasserspeicherung zur Nutzung von Tarifdifferenzen und festigt Dubais Rolle als nationales Innovationszentrum. Die Vertrautheit der Projektentwickler mit Leistungsverträgen bedeutet, dass Nachrüstentscheidungen häufig auf Luft-zu-Wasser-Wärmepumpen zurückgreifen, wenn Technikräume zur Erneuerung anstehen.

Abu Dhabi folgt dicht dahinter, geleitet durch den Estidama-Pearl-Rahmen und die im Februar 2026 veröffentlichte Richtlinie zur solaren Eigenversorgung, die Mindestschwellen für die Wärmepumpenleistung ankündigt. Die Al-Zeina-Nachrüstung durch ENGIE Solutions senkte den Warmwasserenergieverbrauch um 73 % und signalisiert anderen Großprojekten, dass die Lebenszyklusökonomie eine elektrifizierte Heizung auch dort rechtfertigt, wo subventioniertes Gas weiterhin verfügbar ist. Der Raffinerie- und Petrochemiegürtel des Emirats in Ruwais bietet eine Pionierfront für 95-°C-Wärmepumpen, die Einwegdampf ersetzen können, aber maßgeschneiderte Ingenieur- und Finanzierungsstrukturen entwickeln sich noch.

Sharjah, Ajman, Ras Al Khaimah, Umm Al Quwain und Fujairah hinken hinterher, da Kundendienst-Netzwerke dünn und Fernkältekonzessionen begrenzt sind. Erdwärmepilotprojekte in Sharjah zeigen Potenzial, stehen aber vor logistischen Herausforderungen beim Kreislaufbohren und hohem Grundwassersalzgehalt. Küstenhotels in Ras Al Khaimah prüfen Meerwasserquellen-Wärmepumpen, doch die Projektgrößen bleiben zu klein, als dass multinationale Originalhersteller Ersatzteile vor Ort lagern würden. Da Dubai und Abu Dhabi bewährte Geschäftsmodelle demonstrieren, sollte die Replikation in den nördlichen Emiraten beschleunigt werden, wenn auch von einer bescheidenen Basis innerhalb des breiteren Wärmepumpenmarkts der VAE.

Wettbewerbslandschaft

Globale Hersteller dominieren Großaufträge im Wärmepumpenmarkt der VAE. Daikin, Mitsubishi Electric, Carrier, Trane Technologies und Johnson Controls nutzen jahrzehntelange Entwicklerbeziehungen und sind die Ersten, die Geräte für den Betrieb bei 52 °C Umgebungstemperatur mit Kältemitteln mit niedrigem Treibhauspotenzial zertifizieren. Daikins Burj-Azizi-Auftrag vom Januar 2026 und sein Hydronik-Wärmepumpenwerk in Dschidda verkürzen die Lieferzeiten und steigern die regionale Reaktionsfähigkeit. Das im März 2026 geschlossene Rahmenabkommen von Tabreed mit Johnson Controls bündelt drehzahlvariable Antriebe und Kältemittel unter einem Treibhauspotenzial von 100 und signalisiert verschärfte Umweltbeschaffungsklauseln.

Fernkältebetreiber wie Empower, Tabreed und Emirates District Cooling fungieren als Ankerkundschaft und Quasi-Wettbewerber, beziehen Großmengen und fördern gleichzeitig zentralisierte Anlagen, die mit dezentralen gebäudeseitigen Systemen konkurrieren. Mitsubishi Heavy Industries hat seit Anfang 2025 mehr als 56.000 RT an Zentrifugaleinheiten an Empower geliefert und damit den Einfluss eines Einzelkäufers im Wärmepumpenmarkt der VAE verdeutlicht.

Lokale Ingenieurbüros wie Al-Futtaim Engineering und DANA Group gewinnen Marktanteile, indem sie Originalherstellergeräte mit Finanzierung, Inbetriebnahme und langfristigen Serviceverträgen kombinieren, die auf Dubais Leistungsgarantiekultur zugeschnitten sind. Technologienischenanbieter, darunter Rheem Middle East mit seinem Centurion-Abwärmerückgewinnungspaket, differenzieren sich durch gleichzeitige Kühlung und 70-°C-Warmwasserproduktion und werben mit bis zu 84 % Energieeinsparungen für Hotels und Krankenhäuser. Da Projektentwickler eine schlüsselfertige Risikoübertragung fordern, werden Anbieter, die mehrjährige Energieeinsparungsgarantien übernehmen können, reine Katalogwettbewerber übertreffen.

Marktführer im Wärmepumpenbereich der VAE

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Trane Technologies plc

Carrier Global Corporation

Bosch Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Tabreed unterzeichnete ein Rahmenabkommen mit Johnson Controls zur Lieferung drehzahlvariabler Zentrifugalkältemaschinen mit niedrigem Treibhauspotenzial für bevorstehende Fernkälteprojekte.

- Februar 2026: Die Abwasserbehörde von Ras Al Khaimah schloss eine öffentlich-private Partnerschaft im Wert von 300 Millionen USD mit einem EWE-Saur-TAQA-Konsortium zum Bau eines kohlenstoffarmen Abwassernetzes ab, das Wärmepumpen zur Abwasserwiederverwendung integrieren könnte.

- Januar 2026: Daikin sicherte sich das HLK-Paket für Burj Azizi, einen Flaggschiff-Mischnutzungsturm in Dubai.

- November 2025: Daikin Middle East and Africa eröffnete ein Werk in Dschidda, das Kältemaschinen und Hydronik-Wärmepumpen für die Golfmärkte produziert.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definiert unsere Studie den Wärmepumpenmarkt der Vereinigten Arabischen Emirate als alle werkseitig gefertigten Luft-Wasser-, Wasser-Wasser- und Erdwärmepumpeneinheiten (geothermisch) mit einer Nennleistung von bis zu einem Megawatt, die in Wohn-, Gewerbe- und Industrieanlagen in den sieben Emiraten Raumklimatisierung oder sanitäres Warmwasser bereitstellen.

Ausschlüsse aus dem Geltungsbereich: Eigenständige Kältemaschinen, reine Kühl-VRF-Systeme und improvisierte Nachrüstsätze sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten anschließend Fernkältebetreiber, zugelassene HVAC-Installateure, Facility Manager und Anreizbeauftragte der Versorgungsunternehmen in Dubai, Abu Dhabi und Sharjah. Diese Interaktionen validierten Annahmen zum Leistungskoeffizienten (COP), Nachrüstzykluslängen und durchschnittliche Verkaufspreise und schlossen Lücken, die Sekundärdaten nicht adressieren konnten.

Desk Research

Wir begannen mit frei zugänglichen Datensätzen des UAE Federal Competitiveness and Statistics Center, Baugenehmigungen für grüne Gebäude der Dubai Municipality, Tarifbulletins des Abu Dhabi Department of Energy, UN COMTRADE-Importcodes und dem IEA-Dashboard für Wärmepumpenverkäufe, die zusammen den historischen installierten Bestand, den durchschnittlichen Kapazitätsmix und die Preisspannen bei Anlieferung offenbarten. Primäre Vorschriften, wie die Mindestanforderungen an die Energieeffizienz der ESMA und die Ziele der Dubais Clean Energy Strategy, lieferten den politischen Rahmen, der den Zeitplan für Subventionen und die Dringlichkeit von Nachrüstungen bestimmt. Unternehmensunterlagen, angesehene Fachzeitschriftenartikel, Weißbücher der Gulf HVAC Society sowie über Dow Jones Factiva erfasste Nachrichtenströme wurden ergänzend hinzugezogen, während D&B Hoovers sendungsbezogene Umsatzaufteilungen lieferte, die Mordor-Analysten dabei halfen, Herstellerangaben mit Zollvolumina abzugleichen. Die genannten Quellen veranschaulichen den Mix; zahlreiche weitere Publikationen flossen in die Datenerhebung, Querprüfungen und die inhaltliche Klarheit ein.

Marktgröße & Prognose

Der Marktwert für 2025 wurde zunächst durch einen Top-down-Produktions- und Handelsansatz ermittelt, der deklarierte Importe und lokale Montageproduktion mit dem gewichteten durchschnittlichen Verkaufspreis skaliert. Die Ergebnisse wurden durch selektive Bottom-up-Aggregationen von Händlerrechnungen und Stichproben aus Projektleistungsverzeichnissen zur Feinabstimmung der Gesamtwerte bestätigt. Zu den wichtigsten Variablen im Modell zählen neue Nutzflächenzugänge, Nachrüstdurchdringung, durchschnittlicher COP, Stromtarifentwicklung und Meilensteine der Clean Energy Strategy; jede Variable wird durch multivariate Regression prognostiziert, und fehlende Bottom-up-Beobachtungen werden vor der Integration mithilfe von Drei-Jahres-gleitenden Durchschnitten geglättet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien anhand von Baugenehmigungen und Zolldaten geprüft, gefolgt von einer Überprüfung durch zwei Analysten vor der Freigabe. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen ausgelöst werden, wenn sich Subventionen, Einfuhrzölle oder Schwellenwerte der Bauvorschriften wesentlich ändern.

Warum unsere UAE-Wärmepumpen-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen zum UAE-Wärmepumpenmarkt weichen häufig voneinander ab, da Unternehmen unterschiedliche Leistungsbänder wählen, HVAC-Produkte vermischen oder Tarife auf widersprüchliche Weise projizieren.

Unsere disziplinierte Bereichsauswahl, jährliche Feldprüfungen und das Zwei-Pfad-Modell begrenzen solche Abweichungen und halten die Ergebnisse reproduzierbar.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 332,8 Mio. (2025) | Mordor Intelligence | - |

| USD 218,7 Mio. (2024) | Regionale Unternehmensberatung A | Schließt Einheiten über 100 kW aus und verwendet Preispunkte von 2019 |

| USD 1,46 Mrd. (2024) | Globale Unternehmensberatung B | Vermischt Wärmepumpen mit Kesseln und Öfen und wendet regionale Durchschnittspreise an |

| USD 690 Mio. (2024) | Branchenjournal C | Zählt angekündigte Projekte als gebuchten Umsatz und verfügt über keine Importabstimmung |

Der Vergleich zeigt, dass die variablenspezifischen Kalibrierungen von Mordor, klare Ausschlüsse und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Basislinie liefern, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wärmepumpenmarkt in den VAE derzeit und welche Wachstumsrate wird erwartet?

Der Wärmepumpenmarkt in den VAE wurde im Jahr 2025 auf 332,73 Millionen USD geschätzt, wird im Jahr 2026 auf 355,26 Millionen USD geschätzt und soll bis 2031 478,51 Millionen USD erreichen, mit einer CAGR von 6,14 % zwischen 2026 und 2031.

Welchen Anteil halten Luftquellengeräte am Wärmepumpenmarkt der VAE?

Luftquellensysteme machten 59,78 % der Installationen im Jahr 2025 aus und halten damit den größten Anteil unter den Quellentypen.

Wie schnell expandieren Nachrüstprojekte in den Emiraten?

Nachrüstinstallationen wachsen mit einer CAGR von 6,93 % über 2026–2031, angetrieben durch Vorschriften des Obersten Energierats von Dubai und Energiedienstleistungsunternehmen-Finanzierung.

Welches Anwendungssegment zeigt die stärkste Wachstumsdynamik?

Die Industrie- und Prozessheizung entwickelt sich mit einer CAGR von 6,71 %, da Hersteller Dampfkessel durch Hochtemperatur-Wärmepumpen ersetzen.

Warum werden Hybrid-Wärmepumpensysteme für neue Gastgewerbeprojekte bevorzugt?

Sie kombinieren Luftquellengeräte mit Kaltwasserspeicherung und gewährleisten eine zuverlässige Kühlung bei sommerlichen Spitzentemperaturen von 45 °C, während der Energieverbrauch in kostengünstigere Nebenzeiten verlagert wird.

Was bleibt das größte Hindernis für die Skalierung von Erdwärme-Wärmepumpen in den VAE?

Ein Mangel an zertifizierten Bohrspezialisten und Kreislaufplanungsexperten erhöht die Anfangskosten und verlängert die Projektlaufzeiten, was die Einsätze auf Großprojekte beschränkt.

Seite zuletzt aktualisiert am: