Kenia-Gebrauchtwagenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.28 Milliarden US-Dollar |

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kenia-Gebrauchtwagenmarkt – Analyse von Mordor Intelligence

Die Größe des Kenia-Gebrauchtwagenmarkts wird voraussichtlich von 1,28 Milliarden USD im Jahr 2025 auf 1,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,17 % über den Zeitraum 2026–2031 einen Wert von 1,54 Milliarden USD erreichen. Die Migration der Verbraucher zu Online-Plattformen, die Bedeutung japanischer Rechtslenker-Importe sowie regulatorische Altersgrenzen prägen Nachfragemuster und Händlerstrategien. Während traditionelle informelle Händler den Fahrzeugverkauf nach wie vor dominieren, gewinnen organisierte Vertriebskanäle stetig an Boden, angetrieben durch bessere Finanzierungsoptionen und eine stärkere regulatorische Compliance, die das Käufervertrauen stärkt. Das Interesse an Hybrid- und Elektrofahrzeugen wächst, unterstützt durch staatliche Ziele und eine steigende Anzahl zugelassener Elektrofahrzeuge. Japan bleibt die führende Quelle für Fahrzeugimporte und sichert trotz strengerer, von Kenia eingeführter Altersgrenzen die Versorgung. Stabile Währungsbedingungen helfen Händlern, Kosten zu managen und Lagerbestände effektiver zu planen, insbesondere in Märkten, die stark auf Importe angewiesen sind.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp entfielen 42,36 % des kenianischen Gebrauchtwagenmarktanteils im Jahr 2025 auf Schräghecklimousinen, während SUVs und Mehrzweckfahrzeuge das stärkste Wachstum mit einer CAGR von 4,44 % bis 2031 verzeichneten.

- Nach Anbietertyp hielten nicht organisierte Händler im Jahr 2025 einen Marktanteil von 62,63 % am Kenia-Gebrauchtwagenmarkt, während organisierte Vertriebskanäle das höchste prognostizierte Wachstum mit einer CAGR von 5,04 % bis 2031 verzeichneten.

- Nach Kraftstofftyp führten Benzinmodelle im Jahr 2025 mit einem Marktanteil von 72,71 % an der Größe des Kenia-Gebrauchtwagenmarkts; Hybrid- und Elektrofahrzeuge entwickeln sich mit einer CAGR von 8,61 % bis 2031.

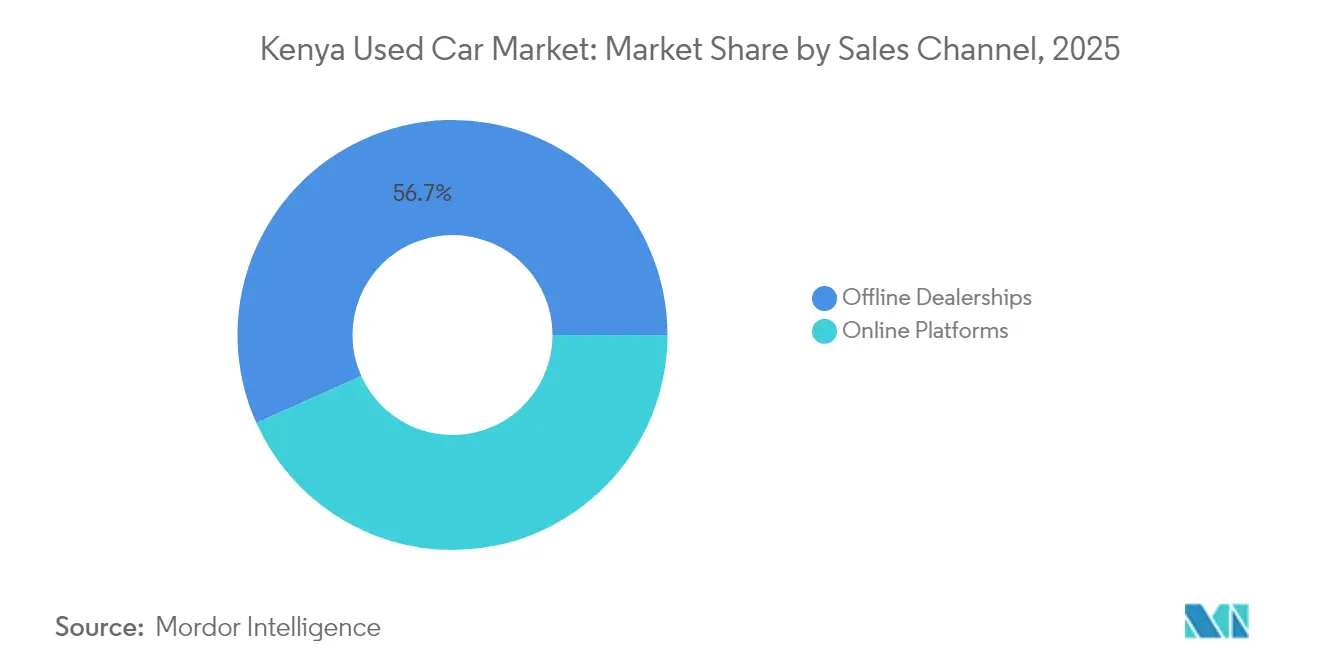

- Nach Vertriebskanal behielten stationäre Händler im Jahr 2025 einen Anteil von 56,72 %, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 8,14 % wachsen werden.

- Nach Fahrzeugalter dominierte das Segment der 5–8 Jahre alten Fahrzeuge im Jahr 2025 mit 50,73 % der Größe des Kenia-Gebrauchtwagenmarkts, während das Segment der 0–3 Jahre alten Fahrzeuge voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,55 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kenia-Gebrauchtwagenmarkt – Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz der Mittelklasse für erschwingliche Gebrauchtwagenimporte | +0.8% | Nairobi, Mombasa, Kisumu | Mittelfristig (2–4 Jahre) |

| Online-B2C-Plattformen und Fintech-Fahrzeugkredite erweitern den Zugang | +0.6% | Städtische Zentren, mittelgroße Städte | Kurzfristig (≤ 2 Jahre) |

| Ex-Japan-Rechtslenker-Hybride senken die Betriebskosten | +0.5% | National, frühe Einführung in Städten | Mittelfristig (2–4 Jahre) |

| Fahrdienst- und Lieferflotten treiben Nachfrage nach geringem Investitionsaufwand | +0.4% | Nairobi, Mombasa, Nakuru, Eldoret | Kurzfristig (≤ 2 Jahre) |

| Aufgearbeitete Ex-Unternehmensflotten aus Ostafrika kommen auf den Markt | +0.3% | Regionale Verteilerzentren | Langfristig (≥ 4 Jahre) |

| Zollfreier Re-Export über die Freihandelszone Mombasa steigert den Handelsfluss | +0.2% | Grenzüberschreitender Küstenhandel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensible Mittelschicht bevorzugt gebrauchte Importfahrzeuge

Die Neuzulassungen gingen zurück, da sich mehr Käufer Gebrauchtwagen zuwandten, die besser zu engeren Haushaltsbudgets passen. Die Inflation hat das verfügbare Einkommen verringert und macht zuverlässige gebrauchte Importfahrzeuge – hauptsächlich aus Japan – zu einer attraktiven Alternative. Obwohl neue Fahrzeuge hohe Steuerlasten tragen, wird ein Großteil dieser Kosten absorbiert, bevor sie in den Gebrauchtwagenmarkt gelangen, was die Erschwinglichkeit verbessert. Diese Dynamik verändert die Verbraucherpräferenzen und stärkt die Rolle von Gebrauchtwagen bei der Deckung des Mobilitätsbedarfs. Monatliche Kfz-Versicherungspläne, die von CIC Insurance eingeführt wurden, haben die anfänglichen Besitzbarrieren gesenkt und den Zugang für Mitteleinkommensbezieher erweitert. Das Ergebnis ist ein konstantes Transaktionsvolumen für Gebrauchtwagen, selbst wenn der Neuwagenabsatz zurückgeht.

Ausweitung von Fahrdienst- und Lieferflotten mit Nachfrage nach fahrzeugen mit geringem Investitionsaufwand

Uber zählt 363.000 aktive Fahrgäste in Kenia, was einen stetigen Bedarf an kosteneffizienten, langlebigen Fahrzeugen schafft[1]„2025 Africa Fact Sheet,”, Uber Technologies, uber.com. Tarifanpassungen von 10–20 % im Jahr 2024 verbesserten die Fahrermarge und förderten den Fahrzeugerwerb für Plattformtätigkeiten. Die Provisionsobergrenze der NTSA von 18 % schützt darüber hinaus das Nettoeinkommen und regt das Flottenwachstum an. Altersregeln ab 2009 in Nairobi treffen den optimalen Bereich für importierte 8–15 Jahre alte Modelle und halten ältere Einheiten relevant. Die parallele Expansion des E-Commerce steigert die Nachfrage nach Pickups und Transportern und verknüpft das Logistikwachstum mit dem Kenia-Gebrauchtwagenmarkt.

Wachsendes Angebot an aufgearbeiteten Ex-Unternehmensflotten aus Ostafrika

Große Organisationen in ganz Ostafrika ersetzen ihre Flotten früher, um ESG-Ziele zu erfüllen, und geben gut gepflegte Fahrzeuge in regionale Auktionen, die in Kenia konzentriert sind. Importeure arbeiten diese Einheiten auf und vermarkten sie erneut mit begrenzter Kilometerhistorie, was Käufer anspricht, die zuverlässige Alternativen zu japanischen Hochkilometerimportfahrzeugen suchen. Kenias Status als Bewertungszentrum ermöglicht Aufarbeitern schnelle und großvolumige Ersatzteilbeschaffung und verkürzt die Durchlaufzeiten. Der Trend speist eine Pipeline hochwertiger Lagerbestände, die organisierte Händler von informellen Wettbewerbern unterscheidet.

Zollfreies Re-Export-Fenster über die Freihandelszone Mombasa

Drei neue Exportverarbeitungszonen in Bonje, Bombululu und Mavoko, die im Februar 2023 ausgerufen wurden, gewähren Zollfreiheitsprivilegien, die Importeure nutzen, um Fahrzeuge für den Re-Export nach Uganda und Tansania zu lagern[2]„Kenya EPZ Expansion,”, UNCTAD, unctad.org. Der Mechanismus senkt die gesamten Einfuhrkosten für Weiterkäufer und positioniert Kenia als Abfertigungszentrum Ostafrikas. Obwohl dies ein bescheidener Beitrag ist, diversifiziert das Fenster die Einnahmequellen für Händler, die mit inländischen Altersgrenzen konfrontiert sind, und stärkt die langfristigen Wachstumsaussichten für den kenianischen Gebrauchtwagenmarkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschlagene Altersobergrenze von bis zu 5 Jahren für Importe | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionstests und Durchsetzung der Euro-4-Norm | -0.5% | National, Schwerpunkt Hafen Mombasa | Mittelfristig (2–4 Jahre) |

| Währungsabwertung erhöht die CIF-Fahrzeugkosten | -0.3% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige chinesische CKD-Montage untergräbt die Nachfrage nach Gebrauchtwagen | -0.2% | Städtische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissionstests und bevorstehende Durchsetzung der Euro-4-Norm

Die bevorstehende Angleichung an regionale Umweltstandards wird die Einfuhr älterer, weniger effizienter Motoren einschränken, die Inspektionsanforderungen erhöhen und die Abfertigungszeiten an wichtigen Eintrittspunkten wie dem Hafen von Mombasa verlängern. Die Nachrüstung von Grenzfahrzeugen zur Erfüllung der Compliance-Anforderungen könnte kostspielig werden und einige Modelle unerschwinglich machen. Fahrzeuge, die die neuen Standards erfüllen, werden jedoch wahrscheinlich einen höheren Wiederverkaufswert behalten, was zu einer Marktverschiebung zugunsten solcher mit verifizierten Umweltnachweisen führen könnte.

Kostengünstige chinesische CKD-Montage mindert die Attraktivität von Gebrauchtwagen

In Zusammenarbeit mit Toyota-assoziierten Händlern hat BYD mit der Einführung mehrerer Modelle einen bedeutenden Markteintritt vollzogen. Diese Angebote bringen Wettbewerbsvorteile mit sich, darunter attraktive Garantien und Finanzierungsoptionen. Trotz des Wegfalls lokaler Steueranreize für montierte Fahrzeuge könnte BYDs Skaleneffekt seinen Preisvorteil aufrechterhalten. Da neue Elektrofahrzeuge zu Preisen vergleichbar mit gebrauchten Importfahrzeugen verfügbar werden, werden sich die Käuferpräferenzen wahrscheinlich verschieben. Dies gilt insbesondere für Käufer, die langfristige Zuverlässigkeit betonen, was die Nachfrage in wichtigen Segmenten des Gebrauchtwagenmarkts verändern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Schräghecklimousinen führen trotz SUV-Schwung

Schräghecklimousinen machten im Jahr 2025 42,36 % des kenianischen Gebrauchtwagenmarkts aus, unterstrichen durch Toyota-Vitz- und Honda-Fit-Modelle, die auf städtische Parkraumbeschränkungen und geringere Betriebskosten ausgerichtet sind. SUVs und Mehrzweckfahrzeuge zeigen bis 2031 eine CAGR von 4,44 %, da steigende verfügbare Einkommen und Aspirationspräferenzen die Nachfrage nach wahrgenommener Sicherheit und Vielseitigkeit ankurbeln. Limousinen behalten ihre Attraktivität bei Unternehmensflotten, die formale Ästhetik bevorzugen, während die Nachfrage nach leichten Nutzfahrzeugen die landwirtschaftliche Produktion und die Nachfrage nach E-Commerce-Vertrieb widerspiegelt.

Leichte Nutzfahrzeuge, angeführt von Toyota Hilux und Isuzu D-Max, profitieren von der Verfügbarkeit von Ersatzteilen und robusten Fahrgestellen, die für gemischte Geländelogistikrouten geeignet sind. Chinesische Neueinsteiger bieten niedrigere Listenpreise, stehen aber vor Skepsis hinsichtlich Wiederverkaufswert und Serviceabdeckung. Fortgesetzte Infrastrukturaufrüstungen erweitern Lieferwege und führen zu einer schrittweisen Nachfrage nach Pickups und Transportern im gesamten kenianischen Gebrauchtwagenmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Anbietertyp: Dominanz nicht organisierter Anbieter steht vor digitaler Disruption

Das nicht organisierte Segment hielt im Jahr 2025 einen Anteil von 62,63 % und nutzt minimale Gemeinkosten und direkte Bezugsverbindungen nach Japan. Die prognostizierte CAGR von 5,04 % für organisierte Händler spiegelt jedoch Gewinne durch Garantieprogramme, strukturierte Finanzierung und Compliance-Vorteile wider, die risikoaverse Käufer ansprechen. Quellensteuerverbindlichkeiten auf digitalen Plattformen erzwingen mehr Transparenz und drängen informelle Betreiber dazu, sich zu formalisieren oder die Online-Sichtbarkeit zu verlieren.

Banken bevorzugen regelmäßig Sicherheiten von registrierten Händlern und lenken Kredite zu organisierten Marktteilnehmern, was deren Einkaufsmacht für Lagerbestände stärkt. Gleichzeitig behalten nicht organisierte Händler ihre Agilität bei Preisverhandlungen und können Nischenmodelle schnell beschaffen, was sie im kenianischen Gebrauchtwagenmarkt relevant hält, auch wenn die digitale Disruption zunimmt.

Nach Kraftstofftyp: Benzindominanz trifft auf Hybrid-Beschleunigung

Benzinfahrzeuge hielten im Jahr 2025 72,71 % des Volumens, unterstützt durch eine breite Tankstelleninfrastruktur und einfache Wartung. Hybrid- und Elektrofahrzeuge, die eine CAGR von 8,61 % verzeichnen, erhalten Impulse durch die grünen Kennzeichen der Entwurfs-Elektromobilitätspolitik und prospektive Zollreize. Diesel bleibt unverzichtbar für Langstrecken- und Hochdrehmomentanforderungen, steht aber vor Herausforderungen hinsichtlich der öffentlichen Wahrnehmung bezüglich Emissionen.

Toyota-Prius- und Honda-Insight-Importe profitieren von ausgereifter Aftermarket-Unterstützung, was das Risiko von Teileknappheit minimiert. Die Größe des Kenia-Gebrauchtwagenmarkts für Hybride wird voraussichtlich parallel zum Ausbau der Ladeinfrastruktur und anhaltender Kraftstoffpreisvolatilität wachsen, die die Betriebseinsparungen vergrößert.

Nach Vertriebskanal: Digitale Plattformen fordern traditionelle Händler heraus

Stationäre Händler behielten im Jahr 2025 einen Anteil von 56,72 %, da viele Käufer die physische Inspektion und sofortige Fahrzeugübergabe schätzen. Online-Kanäle, die mit einer CAGR von 8,14 % wachsen, aggregieren jedoch Mehrfachhändler-Lagerbestände und integrieren Finanzierungsmöglichkeiten, die die Suchkosten der Verbraucher senken. Die im Mai 2025 wieder aufgenommene digitale Nummernschildausgabe der NTSA reduziert das Betrugsrisiko und ergänzt digitale Verifikationsabläufe.

Händler experimentieren mit hybriden Modellen, bei denen Angebote online entstehen, aber finale Transaktionen in Ausstellungsräumen abgeschlossen werden, wobei die Erlebniskomponente erhalten bleibt. Der Kenia-Gebrauchtwagenmarkt profitiert, da erhöhte Transparenz Preisverzerrungen begrenzt und die geografische Reichweite sowohl für Käufer als auch für Verkäufer erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Fahrzeugalter: Präferenz für mittelalte Fahrzeuge verlagert sich zu neueren Modellen

Fahrzeuge im Alter von 5–8 Jahren hielten im Jahr 2025 50,73 % der Transaktionen und bieten ein Gleichgewicht zwischen Abschreibungseinsparungen und akzeptabler Zuverlässigkeit. Das Segment der 0–3 Jahre alten Fahrzeuge verzeichnet eine CAGR von 5,55 %, da Acht-Jahres-Altersobergrenzen Importeure in höhere Preissegmente drängen und Banken längere Laufzeiten für neuere Sicherheiten anbieten. Fahrzeuge über acht Jahre verlieren ihre Importberechtigung, zirkulieren aber weiterhin im Inland und stärken die mehrschichtige Wiederverkaufsaktivität innerhalb des kenianischen Gebrauchtwagenmarkts.

Fahrdienst-Standards entsprechen eng den 8 bis 15 Jahre alten Fahrzeugen, was die Nachfrage auch bei strenger werdenden Importbeschränkungen aufrecht erhält. Finanzierungsstrukturen verknüpfen die Darlehenslaufzeit zunehmend mit dem Fahrzeugalter, was Verbraucher zu jüngeren Fahrzeugen drängt und den Restwert für Kreditgeber stützt.

Geografische Analyse

Kenia ist das wichtigste Fahrzeug-Eingangstor Ostafrikas, wobei der Hafen von Mombasa den Löwenanteil der japanischen Rechtslenker-Importe abwickelt. Küstenkreise im kenianischen Gebrauchtwagenmarkt profitieren vom direkten Zugang zu Zollabfertigungsdiensten und Freihandelszonenreizen, die die Gesamteinfuhrkosten senken. Nairobi, das wirtschaftliche Zentrum des Landes, konzentriert den umsatzstärksten Einzelhandelsumschlag und beherbergt die größte Konzentration von Fahrdienst-Nachfrage, was eine kontinuierliche Auffüllung des mittelalten Fahrzeugbestands antreibt.

Binnenregionen wie Eldoret und Nakuru zeigen einen wachsenden Bedarf, da Infrastrukturaufrüstungen die Konnektivität verbessern und es Händlern ermöglichen, Lieferketten über die traditionellen Küste-zu-Hauptstadt-Korridore hinaus auszudehnen. Uganda und Tansania sind für Re-Exporte auf Kenia angewiesen, obwohl variierende Altersgrenzenregelungen differenzielle Preisfenster schaffen. Exportverarbeitungszonenlager in Bonje und Bombululu ermöglichen Importeuren die zollfreie Lagerung von Einheiten vor der Verteilung und stärken Kenias Rolle als regionales Verteilerzentrum.

Äthiopiens aufkeimende Montagekapazität verspricht zukünftigen Versorgungswettbewerb, doch Kenias Vermächtnis an Aftermarket-Fachwissen, Integration von Finanzdienstleistungen und regulatorischer Transparenz unterstützt eine anhaltende Dominanz. Mobile-Money- und branchenlose Bankgeschäfte erleichtern grenzüberschreitende Transaktionen und verkürzen die Abwicklungszyklen für ugandische und tansanische Käufer, die über kenianische Online-Plattformen kaufen. Diese regionale Anziehungskraft bildet einen Puffer gegen inländische Konjunkturschwankungen und stärkt die langfristige Stabilität des kenianischen Gebrauchtwagenmarkts.

Wettbewerbslandschaft

Der Marktwettbewerb bleibt fragmentiert. Die Konsolidierung von Cheki Kenya durch Autochek verdeutlicht digitale Skalenvorteile, einschließlich KI-basierter Preisgestaltungswerkzeuge, die Käuferbudgets und Händler-Lagerplanungsstrategien informieren. Die Schließung von CMC Motors Group im Januar 2025 zeigt die Anfälligkeit alteingesessener Vertriebshändler, die sich nicht schnell genug auf gebrauchtwagenorientierte Modelle umstellen oder Compliance-Kosten nicht bewältigen können.

Organisierte Marktteilnehmer betonen Garantien, Aufarbeitungsstandards und Dokumentenautomatisierung, um sich zu differenzieren. Nicht organisierte Importeure setzen auf Preisunterbietung und schnellen Umschlag, stehen aber zunehmendem Prüfdruck durch KEBS-Validierung und NTSA-Nummernschilddigitalisierung gegenüber. BYDs Partnerschaft mit Toyota-assoziierten Händlern bringt einen neuen Wettbewerber, der neue Elektrofahrzeuge zu Preisen nahe an neueren Hybridmodellen anbieten kann, was die Wertvergleiche für städtische Käufer möglicherweise neu gestaltet.

Finanzierungsallianzen, wie KCBs Darlehen mit verlängerter Laufzeit und NCBAs mobile Kreditbewertung, bestimmen zunehmend den Händlerdurchsatz. Digitales Marketing über soziale Medien und Fahrzeugkleinanzeigen steigert die Effizienz der Lead-Generierung, während die Bündelung von Aftermarket-Diensten den Umsatz nach dem Verkauf sichert. Insgesamt hängt die strategische Positionierung von Compliance-Kompetenz, Finanzierungsintegration und digitaler Sichtbarkeit im gesamten kenianischen Gebrauchtwagenmarkt ab.

Führende Unternehmen der Kenia-Gebrauchtwagenbranche

Gigi Motors Limited

Toyota Kenya (Automark)

Jiji Kenya

Autochek Africa

Peach Cars

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: KEBS hat eine Validierungsgebühr von 12.000 KSh für jedes importierte Fahrzeug eingeführt, was die Compliance-Kosten erhöht und die Aufsichtsmaßnahmen verstärkt. Diese Gebühr soll sicherstellen, dass importierte Fahrzeuge die erforderlichen Standards und Vorschriften erfüllen, und damit die Qualität und Sicherheit der in den Markt eingehenden Fahrzeuge verbessern.

- Juli 2025: Suzuki Motor Corporation hat über ihren Corporate-Venture-Capital-Fonds Suzuki Global Ventures eine Investition in Cordia Directions, Ltd. getätigt. Cordia Directions, ein japanisches Start-up, betreibt Peach Cars, eine Plattform, die den Handel mit Gebrauchtwagen in Kenia und der weiteren ostafrikanischen Region erleichtert, die für zukünftiges Wachstum gerüstet ist.

Umfang des Kenia-Gebrauchtwagenmarkt-Berichts

Ein Gebrauchtwagen, ein vorbesessenes Fahrzeug oder ein Gebrauchtfahrzeug ist ein Fahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Ein zertifiziertes gebrauchtes (CPO) Fahrzeug hingegen ist ein vorbesessenes Fahrzeug, das einer umfangreichen Inspektion (Kaufvorinspektion) unterzogen und fachkundig aufgearbeitet wurde. Der Begriff „gebraucht” bezieht sich auf die Tatsache, dass das Fahrzeug gefahren wurde und im Laufe seiner Lebensdauer möglicherweise Verschleiß angesammelt hat.

Der Umfang des kenianischen Gebrauchtwagenmarkts ist nach Fahrzeugtyp und Anbieter segmentiert. Nach Fahrzeugtyp ist der Markt in Schräghecklimousinen, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge unterteilt. Nach Anbieter ist der Markt in organisiert und nicht organisiert segmentiert.

Für jedes Segment wurden Marktgröße und -prognose auf Wertbasis (USD) durchgeführt.

| Schräghecklimousinen |

| Limousinen |

| Sport Utility Vehicles und Mehrzweckfahrzeuge |

| Leichte Nutzfahrzeuge (Pickups und Transporter) |

| Organisiert |

| Nicht organisiert |

| Benzin |

| Diesel |

| Hybrid und Elektro |

| Online-Plattformen |

| Stationäre Händler |

| 0–3 Jahre |

| 3–5 Jahre |

| 5–8 Jahre |

| Über 8 Jahre |

| Nach Fahrzeugtyp | Schräghecklimousinen |

| Limousinen | |

| Sport Utility Vehicles und Mehrzweckfahrzeuge | |

| Leichte Nutzfahrzeuge (Pickups und Transporter) | |

| Nach Anbietertyp | Organisiert |

| Nicht organisiert | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid und Elektro | |

| Nach Vertriebskanal | Online-Plattformen |

| Stationäre Händler | |

| Nach Fahrzeugalter | 0–3 Jahre |

| 3–5 Jahre | |

| 5–8 Jahre | |

| Über 8 Jahre |

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Kenia-Gebrauchtwagenmarkts bis 2031?

Der Kenia-Gebrauchtwagenmarkt soll bis 2031 einen Wert von 1,54 Milliarden USD erreichen.

Welches Fahrzeugalterssegment wächst am schnellsten im kenianischen Gebrauchtfahrzeugsektor?

Fahrzeuge im Alter von 0–3 Jahren werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,55 % expandieren, bedingt durch strengere Importaltersgrenzen und verbesserte Finanzierungsmöglichkeiten.

Wie dominant sind Online-Plattformen im kenianischen Gebrauchtwagenverkauf?

Online-Kanäle hielten im Jahr 2025 43,28 % der Transaktionen und wachsen mit einer CAGR von 8,14 %, da Käufer Transparenz und integrierte Finanzierungsmöglichkeiten suchen.

Wie wirkt sich die Acht-Jahres-Importaltersgrenze auf das Angebot aus?

Die im Januar 2025 in Kraft getretene Regelung entfernt die ältesten Lagerbestandskategorien, erhöht die durchschnittlichen Fahrzeugpreise und begünstigt organisierte Händler, die in der Lage sind, neuere Fahrzeuge zu finanzieren.

Welche jüngsten politischen Maßnahmen unterstützen die Einführung von Elektrofahrzeugen in Kenia?

Die im März 2025 herausgegebene Entwurfs-Elektromobilitätspolitik führt grüne Nummernschilder ein und strebt einen Elektrofahrzeuganteil von 5 % an, was auf eine günstige Behandlung von Elektrofahrzeugimporten hindeutet.

Seite zuletzt aktualisiert am: