Größe und Marktanteil des finnischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

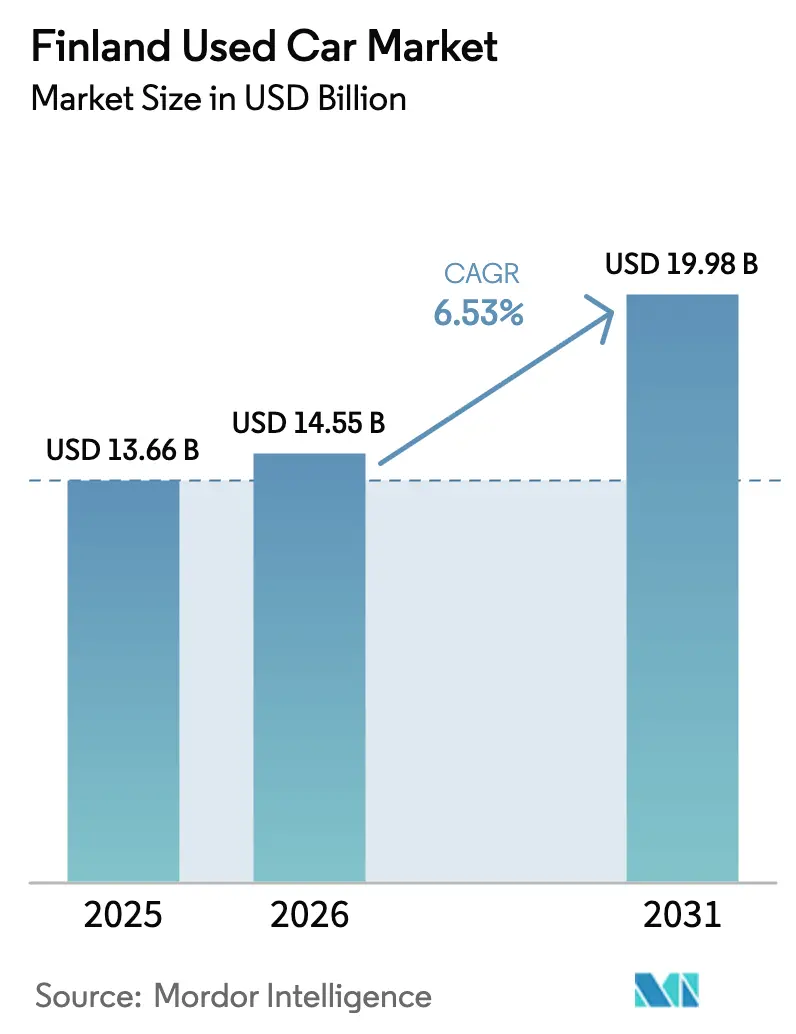

| Marktgröße im Basisjahr (2025) | 13.66 Milliarden US-Dollar |

| Marktgröße (2026) | 14.55 Milliarden US-Dollar |

| Marktgröße (2031) | 19.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des finnischen Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des finnischen Gebrauchtwagenmarkts wird voraussichtlich von 13,66 Milliarden USD im Jahr 2025 auf 14,55 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 6,53 % über den Zeitraum 2026–2031 einen Wert von 19,98 Milliarden USD erreichen. Dieses Wachstum spiegelt eine anhaltende Nachfrage nach kosteneffizienter Mobilität, eine rasche Expansion des digitalen Einzelhandels sowie ein wachsendes Angebot an batterieelektrischen Fahrzeugen und Hybridfahrzeugen wider, die mit dem nationalen Elektrifizierungsziel 2030 übereinstimmen. Organisierte Händler profitieren von steigenden Verbrauchererwartungen hinsichtlich zertifizierter Qualität, transparenter Preisgestaltung und integrierter Finanzierung, was die Konsolidierung in einem nach wie vor fragmentierten Wettbewerbsumfeld vorantreibt. Eine Premiumisierung zeigt sich in der stärkeren Nachfrage nach neueren Fahrzeugen, SUVs und höheren Preisklassen, während die Restwerte von „zukunftssicheren” Fahrzeugen mit Verbrennungsmotor und Hybridbereitschaft stabil bleiben. Die Beschaffung von Lagerbeständen aus benachbarten EU-Staaten unterstützt die Angebotstiefe und Modellvielfalt trotz anhaltender Lieferverzögerungen bei Neuwagen, die Käufer in den Gebrauchtwagenkanal lenken.

Wichtigste Erkenntnisse des Berichts

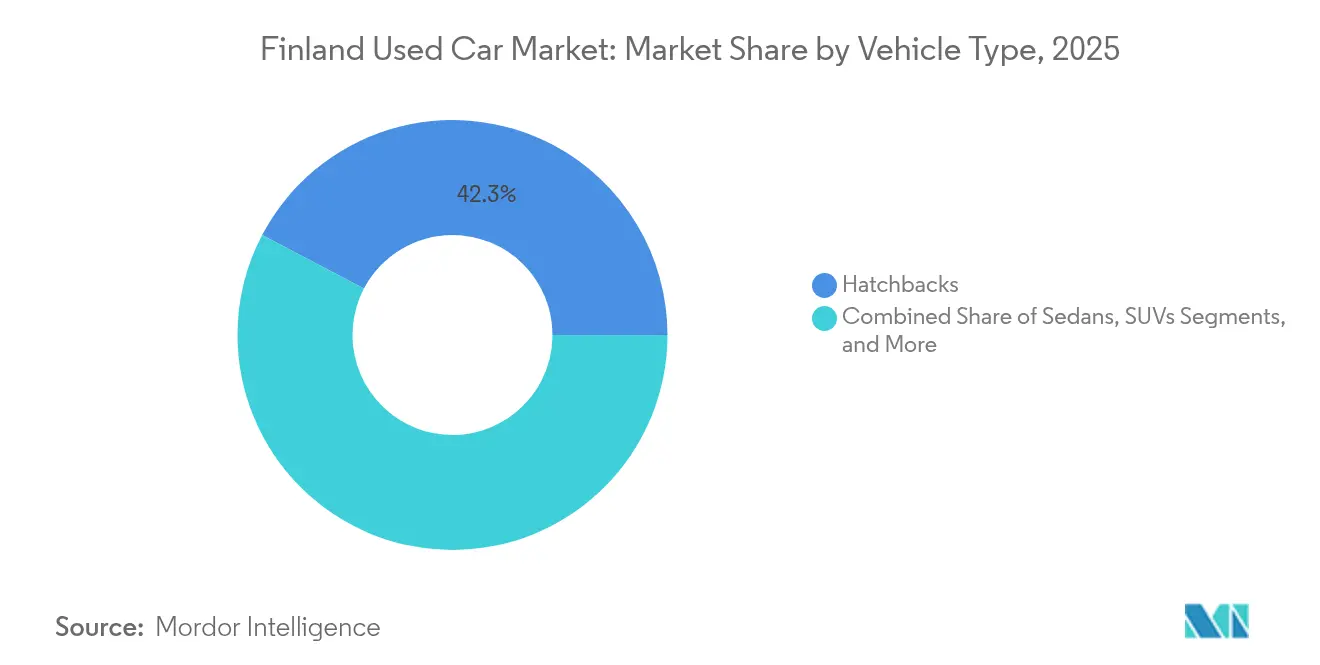

- Nach Fahrzeugtyp führten Schrägheckfahrzeuge den finnischen Gebrauchtwagenmarkt mit einem Umsatzanteil von 42,31 % im Jahr 2025 an, während SUVs bis 2031 voraussichtlich mit einer CAGR von 9,05 % expandieren werden.

- Nach Anbietertyp hielt das nicht-organisierte Segment im Jahr 2025 einen Marktanteil von 54,22 % am finnischen Gebrauchtwagenmarkt; organisierte Kanäle werden voraussichtlich die höchste CAGR von 8,67 % bis 2031 verzeichnen.

- Nach Kraftstofftyp machten Benzinfahrzeuge im Jahr 2025 einen Anteil von 48,95 % an der Größe des finnischen Gebrauchtwagenmarkts aus, während batterieelektrische Fahrzeuge im gleichen Zeitraum mit einer CAGR von 11,78 % zulegten.

- Nach Vertriebskanal erfassten Online-Plattformen im Jahr 2025 einen Anteil von 64,12 % am finnischen Gebrauchtwagenmarkt und werden voraussichtlich mit einer CAGR von 9,19 % bis 2031 wachsen.

- Nach Fahrzeugalter halten Fahrzeuge, die älter als 12 Jahre sind, im Jahr 2025 einen Anteil von 41,32 % am finnischen Gebrauchtwagenmarkt; Fahrzeuge im Alter von 0–2 Jahren verzeichnen die höchste CAGR von 9,96 % bis 2031.

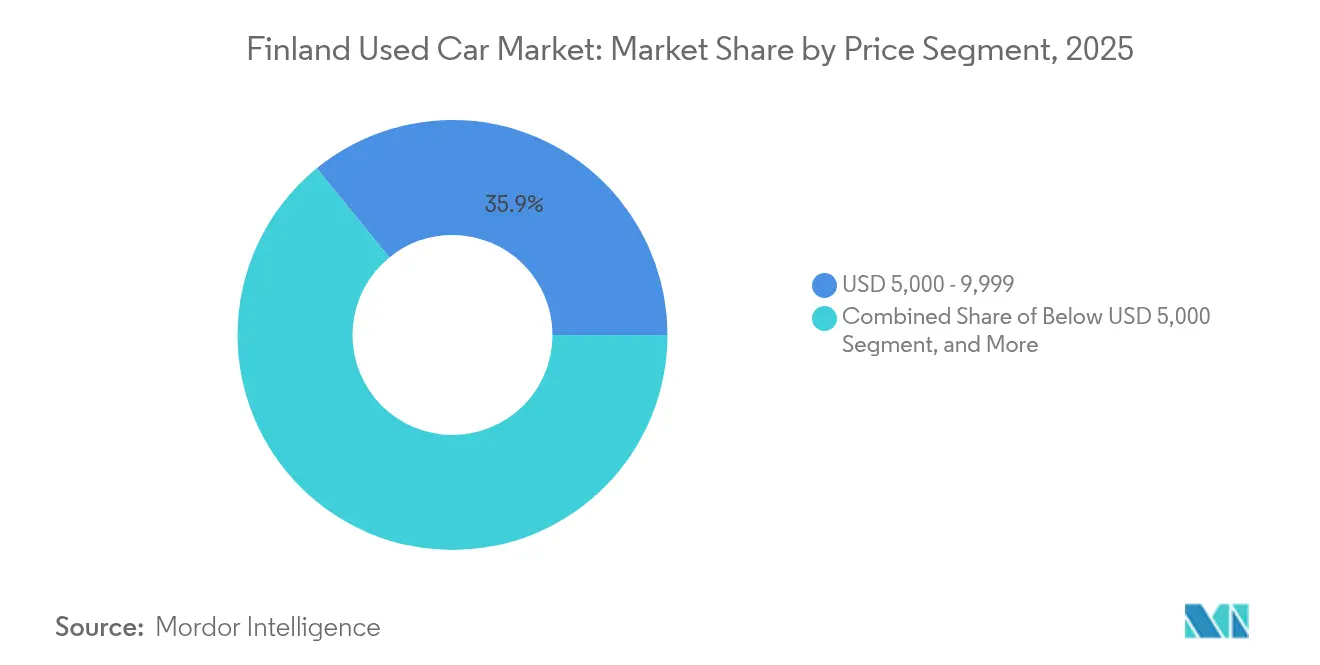

- Nach Preisklasse dominierten Fahrzeuge im Preisbereich 5.000–9.999 USD den finnischen Gebrauchtwagenmarkt im Jahr 2025 mit einem Anteil von 35,88 %, wobei das Segment 20.000–29.999 USD mit einer CAGR von 9,22 % bis 2031 am stärksten zulegt.

- Nach Eigentumstyp machten Fahrzeuge mit mehreren Vorbesitzern im Jahr 2025 einen Anteil von 67,66 % am finnischen Gebrauchtwagenmarkt aus, während Erstbesitzer-Weiterverkäufe mit einer CAGR von 10,92 % bis 2031 wuchsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des finnischen Gebrauchtwagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Verlagerung hin zu kosteneffizienter Mobilität | +1.5% | National, konzentriert auf den Großraum Helsinki | Mittelfristig (2–4 Jahre) |

| Rückgang der Neuwagen-Verkäufe und Lieferverzögerungen | +1.2% | National, mit stärkerem Einfluss in nördlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von Gebrauchtwagenplattformen | +1.1% | National, mit urbaner Beschleunigung | Langfristig (≥ 4 Jahre) |

| Wachstum bei gebrauchten BEVs und Hybridfahrzeugen | +0.8% | National, mit Südfinland als führender Adoptionsregion | Mittelfristig (2–4 Jahre) |

| Hohe Restwerte EV-fähiger Fahrzeuge mit Verbrennungsmotor | +0.7% | National, Premiumsegmente konzentriert in Großstädten | Mittelfristig (2–4 Jahre) |

| Anstieg der Rückgaben aus Unternehmensleasing | +0.6% | National, Unternehmenszentren in Helsinki, Tampere, Turku | Kurzfristig (≤ 2 Jahre |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu kosteneffizienter Mobilität nach der Pandemie

Die Fernarbeit erreichte mehr Wissensarbeiter und veränderte dauerhaft die Pendelgewohnheiten, was die Preissensibilität intensivierte. Gebrauchte Fahrzeuge gelten nun als pragmatische Alternativen zu Neuwagen und unterstützen den finnischen Gebrauchtwagenmarkt, da Haushalte sich auf die Gesamtbetriebskosten statt auf das Statussymbol konzentrieren. Organisierte Händler decken diese Nachfrage durch die Bündelung von Garantien und planbarer Finanzierung ab, während Unternehmen die Austauschzyklen verlängern und Budgets für gebrauchte Fahrzeuge für Fuhrparks unterhalb der Führungsebene umleiten. Der Premiumisierungsaspekt ergibt sich dadurch, dass Käufer niedrigere Lebenszykluskosten mit besser gepflegten, technologisch aktuellen Fahrzeugen verbinden, was die Transaktionswerte in höheren Segmenten stärkt.

Rückgang der Neuwagen-Verkäufe und verlängerte Liefervorlaufzeiten

Die Zulassungen sanken im Jahr 2024 um 15,4 % auf 74.072 Einheiten und drängten Käufer zu verfügbaren Gebrauchtwagennalternativen[1]„Neuwagenzulassungen sinken 2024 um 15,4 %”, Helsinki Times Redaktion, helsinkitimes.fi. Lieferwarteschlangen von 6–12 Monaten für beliebte Modelle erhöhen die Restwerte bei 0–2 Jahre alten Fahrzeugen, während organisierte Händler Lagerbestände aus Deutschland, Schweden und den Niederlanden importieren, um die Nachfrage zu decken. Gestärkte Restwerte erhöhen den Inzahlungnahme-Eigenkapitalwert und halten Besitzer im Kreislauf des finnischen Gebrauchtwagenmarkts, was die Liquidität vertieft.

Rasche Digitalisierung von Gebrauchtwagen-Einzelhandelsplattformen

Online-Kanäle dominieren bereits mit einem Anteil von 64,75 % und wachsen mit einer CAGR von 9,37 %, unterstützt durch virtuelle Inspektionen, KI-basierte Preisgestaltung und Ein-Klick-Finanzierung[2]„Finanzielle Ergebnisse des Marktplatzsegments 2024”, Alma Media Plc, alma.fi. Nettiauto allein wickelte jährlich mehr als 640.000 Transaktionen ab, was Suchreibungsverluste reduziert und die Reichweite für Händler in Kleinstädten erweitert. Die digitale Skalierung intensiviert den Wettbewerb, liefert jedoch Preistransparenz, die das Vertrauen der Verbraucher stärkt – eine traditionelle Hürde für die finnische Gebrauchtwagenbranche.

Anstieg der Rückgabevolumina aus Unternehmensleasing

Flottenveräußerungen von Unternehmen in Helsinki, Tampere und Turku erhöhen das nahezu neue Angebot mit vollständigen Serviceprotokollen und entsprechen den Anforderungen von Käufern, die zuverlässige Optionen suchen. Die Automobilabteilung von Kesko berichtet von einem größeren Durchsatz solcher Fahrzeuge, was organisierten Kanälen Bestandstiefe und Qualitätsvorteile verschafft. Die Leasingumschlagszyklen verkürzen sich, da Unternehmen steuerliche Anreize für emissionsarme Fuhrparks nutzen, was einen regelmäßigen Zustrom gut gewarteter Fahrzeuge stärkt und das Volumenwachstum unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Höhere Finanzierungskosten aufgrund erhöhter EZB-Zinssätze | -0.9% | National, unverhältnismäßig stark preissensitive Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Vertrauens- und Transparenzbedenken | -0.8% | National, insbesondere nicht-organisierte Händler betreffend | Langfristig (≥ 4 Jahre) |

| Rückläufige Dieselnachfrage drückt Wiederverkaufswerte | -0.6% | National, ländliche Gebiete am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| EU-Nachhaltigkeitsoffenlegung erhöht Aufbereitungskosten | -0.4% | National, hauptsächlich organisierte Händler betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Finanzierungskosten aufgrund erhöhter EZB-Zinssätze

Die Autokreditraten stiegen im Jahr 2024 stark an, was die Erschwinglichkeit für Käufer im Einstiegssegment verringerte und die Dealer-Finanzmarge schmälerte[3]„Auswirkungen der EZB-Zinserhöhung auf den Verbraucherkredit”, Daily Finland Business Desk, dailyfinland.fi. Banken verschärften die Kreditstandards und drängten Interessenten zu Barzahlungsgeschäften oder alternativen Kreditgebern. Obwohl die Finnische Nationalbank Anfang 2025 eine Lockerung der Verbraucherkreditraten ankündigte, dämpft der verzögerte Effekt nach wie vor den kurzfristigen Schwung des finnischen Gebrauchtwagenmarkts.

Anhaltende Vertrauens- und Transparenzbedenken

Beschwerdeaufkommen bei führenden Handelsketten unterstreichen anhaltende Skepsis gegenüber der Offenlegung des Fahrzeugzustands, insbesondere im nicht-organisierten Bereich. Die Regulierungsbehörden wägen strengere Inspektionsnormen ab, die zwar die Compliance-Kosten erhöhen, aber das Vertrauen stärken könnten. Organisierte Händler nutzen Zertifizierungsprogramme für Gebrauchtfahrzeuge und Drittgutachten, um Bedenken auszuräumen, aber kleinere Verkäufer riskieren Margenerosion, da die Transparenzanforderungen steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs treiben Premiumisierungstrends voran

Schrägheckfahrzeuge halten nach wie vor den größten Anteil am finnischen Gebrauchtwagenmarkt mit 42,31 %, während SUVs mit einer CAGR von 9,05 % das schnellste Wachstum innerhalb des Marktes verzeichnen. Käufer priorisieren Sitzhöhe, Sicherheitswahrnehmung und Wintertraktion und lenken die Nachfrage auf Allradantrieb-Crossover, die für ländliche und vereiste Bedingungen geeignet sind. Organisierte Händler profitieren davon, indem sie begehrte Modelle importieren und Winterreifenpakete bündeln, was höhere Transaktionswerte unterstützt. Limousinen und Mehrzweckfahrzeuge bedienen klassische Familien- und Flottennischen, verlieren jedoch Anteile an vielseitige Crossover. Coupés und Cabriolets bleiben Lifestyle-Entscheidungen für wohlhabende Stadtbewohner. Das breiter werdende Spektrum an Karosserietypen ermöglicht es Händlern, ihren Bestand strategisch zu staffeln und Kunden über verschiedene Budgets und Lebensstile hinweg zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbietertyp: Organisierte Kanäle gewinnen Marktanteile

Der nicht-organisierte Anteil, der im Jahr 2025 bei 54,22 % liegt, dominiert nach wie vor; jedoch wird erwartet, dass organisierte Anbieter diesen mit einer CAGR von 8,67 % bis 2031 überholen, angetrieben durch stärkeres Verbrauchervertrauen, digitale Investitionen und Finanzierungspartnerschaften. Eine Konsolidierung zeichnet sich ab, da Compliance- und Technologiekosten steigen. Organisierte Handelsketten verknüpfen Mehrstandort-Lagerbestände mit nationalen Online-Schaufenstern, wahren Skalenvorteile und steigern die Bruttomarge trotz kompetitiver Preisgestaltung. Nicht-organisierte Betreiber verlassen sich auf geringere Gemeinkosten und Preisflexibilität, stehen jedoch vor verschärfenden EU-Nachhaltigkeitsvorschriften, die die Aufbereitungskosten erhöhen. Einige wechseln zu Franchise-Modellen oder integrieren sich in digitale Marktplätze, um relevant zu bleiben. Da sich Skaleneffekte akkumulieren, wird erwartet, dass die dem finnischen Gebrauchtwagenmarkt zuzurechnende Größe der organisierten Anbieter den Umsatz nicht-organisierter Anbieter im nächsten Jahrzehnt überholen wird.

Nach Kraftstofftyp: Elektrofahrzeuge beschleunigen die Markttransformation

Benzinfahrzeuge dominieren den finnischen Gebrauchtwagenmarkt mit einem Anteil von 48,95 %, doch batterieelektrische Einheiten verzeichnen mit einer CAGR von 11,78 % das schnellste Wachstum, angetrieben durch Rückgaben aus Unternehmens-Elektrofahrzeugleasing und 4.600 öffentlichen Ladepunkten im gesamten Land. Die Restwertvolatilität für Elektrofahrzeuge nimmt ab, da die Ladeinfrastruktur ausgebaut wird und Garantien für Akkus zweiter Lebensdauer entstehen. Die Dieselnachfrage schrumpft, was die politischen Fehlanreize und verschärfte urbane Emissionskontrollen widerspiegelt. Hybridfahrzeuge (HEV/PHEV) überbrücken den Übergang und profitieren von steuerlichen Vergünstigungen für Unternehmensflotten. Alternative Kraftstoffe bleiben eine Nische, unterstützen jedoch gezielte kommerzielle Verwendungen. Das Ergebnis ist ein diversifizierter Energiemix, der Versorgungsrisiken abpuffert und die Käuferauswahl im finnischen Gebrauchtwagenmarkt erweitert.

Nach Fahrzeugalter: Premiumsegmente treiben die Wertverlagerung voran

Fahrzeuge, die älter als 12 Jahre sind, halten einen Anteil von 41,32 % am finnischen Gebrauchtwagenmarkt, während Fahrzeuge im Alter von 0–2 Jahren mit einer CAGR von 9,96 % am schnellsten wachsen. Eine hohe Unternehmensfluktuationsrate bringt nahezu neues, technologiereiches Angebot in den Markt, das Käufer anzieht, die durch lange Wartezeiten bei Neuwagen abgeschreckt werden. Die Größe des Gebrauchtwagenmarkts in Finnland für dieses jüngste Segment wird bis 2030 voraussichtlich verdoppelt, unterstützt durch Importe aktueller Elektrofahrzeug- und SUV-Modelle. Fahrzeuge im Alter von 3–5 Jahren balancieren Zuverlässigkeit mit Wert, während 6–8 Jahre alte Fahrzeuge den Budgetbedarf decken. Das Segment der 9–12 Jahre alten Fahrzeuge löst oft eine Reparieren-oder-Ersetzen-Entscheidung aus, was gleichmäßige Ersatzzyklen fördert. Händler nutzen gestufte Garantiepakete, um das Risiko mit den Käufererwartungen abzugleichen und die Bestandsliquidität zu maximieren.

Nach Preissegment: Mid-Market-Expansion treibt Wachstum voran

Das Preissegment 5.000–9.999 USD führt den finnischen Gebrauchtwagenmarkt mit einem Anteil von 35,88 % an und entspricht der Kaufkraft des mittleren Einkommens. Das Segment 20.000–29.999 USD beschleunigt sich jedoch mit einer CAGR von 9,22 %, was auf eine Verschiebung hin zu höher spezifizierten Fahrzeugen hinweist, die fortschrittliche Sicherheits-, Infotainment- und Effizienzmerkmale bieten. Organisierte Händler nutzen den zertifizierten Status und Finanzierungspakete, um aufstiegsorientierte Käufer zu gewinnen und die Margen des finnischen Gebrauchtwagenmarkts zu erweitern. Unter 5.000 USD schrumpft das Angebot, da ältere Fahrzeuge mit verschärften Sicherheits- und Emissionstests zu kämpfen haben. Mittlere Preisklassen bleiben Volumenanker, während Transaktionen über 30.000 USD Enthusiasten und Luxus-Quervergleichskäufer ansprechen. Die dynamische Preissegmentierung ermöglicht es Händlern, Marketing- und Lagerstrategien präzise auszurichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen gestalten die Marktstruktur neu

Online-Plattformen erfassten im Jahr 2025 einen Anteil von 64,12 % am finnischen Gebrauchtwagenmarkt, der bis 2031 voraussichtlich mit einer CAGR von 9,19 % wachsen wird. Dies unterstreicht einen grundlegenden Wandel im Kaufverhalten, wobei vollständige Bewertungs-bis-Lieferungs-Prozesse zur Norm werden. Die Echtzeit-Datenanalyse von Nettiauto erleichtert die Preisfindung und fördert transparente Verhandlungen. Händler setzen Omnichannel-Module ein, die den Ausstellungsraumbestand mit Web-Angeboten synchronisieren, was den Bestandsumschlag und die Reichweite erhöht. Offline-Standorte bleiben für Kunden verfügbar, die eine physische Besichtigung oder eine Inzahlungnahme-Bewertung benötigen. OEM-gestützte Zertifizierungsprogramme gewinnen Premiumkunden, die Werksunterstützung suchen. Physische Auktionen verlagern sich zunehmend zu Händler-zu-Händler-Transaktionen, da Verbraucherkäufer zunehmend Online-Gebotsverfahren bevorzugen.

Nach Eigentumstyp: Erstbesitzer-Fahrzeuge sichern Premium-Positionierung

Fahrzeuge mit mehreren Vorbesitzern machen 67,66 % der Transaktionen aus, während Erstbesitzer-Weiterverkäufe mit einer CAGR von 10,92 % zunehmen, was den Zufluss aus Leasingrückgaben und die wahrgenommene Qualitätssicherung widerspiegelt. Zertifizierte Anbieter heben die Einzelbesitzergeschichte hervor, um Preisaufschläge zu rechtfertigen und die Zeit bis zum Verkauf zu verkürzen. Flottenveräußerungsfahrzeuge kombinieren häufig vollständige Serviceprotokolle mit niedrigem Kilometerstand und bieten damit einen überzeugenden Wert für Käufer, die unbekannte Historien scheuen. Da das Angebot solcher Einheiten steigt, stabilisieren sich die Restwerte und stärken das Vertrauen in organisierte Kanäle in der gesamten finnischen Gebrauchtwagenbranche.

Geografische Analyse

Südfinland, angeführt vom Großraum Helsinki, macht den größten Anteil des finnischen Gebrauchtwagenmarkts aus, angetrieben durch höheres verfügbares Einkommen, weit verbreitete Online-Nutzung und verstärkte Nachfrage im Premiumsegment. Die technologieaffine Verbraucherbasis der Region setzt auf vollständig digitale Kaufprozesse, was einen schnellen Bestandsumschlag und robuste Preisgestaltung unterstützt. Winterreifenpflicht und kurze städtische Pendelstrecken begünstigen kompakte SUVs und Schrägheckfahrzeuge, während Premiummarken von betrieblichen Fahrzeugprogrammen profitieren. Die Mittelkorridore um Tampere und Turku beherbergen bedeutende Unternehmensflotten, die einen stetigen Strom von Leasingrückgaben in regionale Standorte speisen. Ihr Logistikvorteil versetzt organisierte Händler in die Lage, Bestände bundesweit umzuverteilen, regionale Preisschwankungen auszugleichen und die Lieferkettenkontinuität zu stärken. Digitale Plattformen überbrücken weitere die Lücke zwischen Stadt und Land, indem sie Käufern in kleineren Städten Zugang zu nationalen Lagerbeständen verschaffen und Wettbewerbsdruck erzeugen, der regionale Preispunkte angleicht. Nordfinland erlebt härtere Klimabedingungen und längere Reisedistanzen, was die Nachfrage nach Allradantrieb-Dieselfahrzeugen und robusten SUVs aufrecht erhält. Die Versorgungslogistik ist aufwändiger, doch eine geringere Wettbewerbsdichte gewährt etablierten Händlern breitere Margen. Die grenznahe Lage zu Schweden fördert den bilateralen Handel, wobei Exporteure Modelle anvisieren, die für lokale Straßen- und Wetterbedingungen geeignet sind. Die regulatorische Harmonisierung innerhalb der EU vereinfacht den Papierkram und ermöglicht es finnischen Händlern, von Fahrzeugzuflüssen aus Deutschland und den Niederlanden zu profitieren, wo größere Märkte ein reichliches Angebot an Fahrzeugen neuerer Modellreihen generieren.

Wettbewerbslandschaft

Finnlands Gebrauchtwagenmarkt ist mäßig fragmentiert, wobei die führenden organisierten Anbieter keinen dominanten Anteil besitzen, was Raum für kleinere Unabhängige lässt, diese jedoch steigenden Compliance- und Technologiekosten aussetzt. Kamux nutzt standardisierte Beschaffung und Aufbereitung über einen Mehrstandort-Fußabdruck, obwohl Kundendienstbeschwerden verbleibende Vertrauenslücken aufzeigen. K-Auto nutzt die Einzelhandelskapazitäten der Muttergesellschaft Kesko und integriert Neuwagen-Inzahlungnahmen und Serviceverträge, um die Profitabilität zu stabilisieren.

Technologie ist der primäre Wettbewerbshebel. Das europaweite Auktionsnetzwerk der AUTO1 Group bietet finnischen Händlern Zugang zu 500 Abgabestellen und verbessert die grenzüberschreitende Beschaffung und Preisarbitrage. Reine Online-Händler wie Autoverkkokauppa setzen Headless-Commerce-Stacks ein, um zielgerichtete Kampagnen voranzutreiben, den Promotions-bis-Launch-Zyklus zu verkürzen und die Konversionsraten zu schärfen. Kleinere Betreiber übernehmen White-Label-Marktplatz-Tools oder schließen sich Anzeigenportalen an, um digitale Relevanz ohne prohibitive Kapitalausgaben zu erhalten.

Eine Konsolidierung ist wahrscheinlich, da die EU-Nachhaltigkeitsoffenlegung sich verschärft und die Aufbereitungsstandards erhöht. Betreiber mit Skalierung können Prüfungs-, Daten- und Garantiekosten über höhere Volumina amortisieren und den Abstand zu nicht-organisierten Standorten vergrößern. Premium- und Elektrofahrzeug-Spezialisierung entsteht als Nische für Händler, die in Batteriediagnostik und Hochspannungs-Techniker-Schulungen investieren – ein Bereich, der von etablierten Akteuren unzureichend bedient wird. Das Zusammenspiel aus digitaler Effizienz, Beschaffungsreichweite und Compliance-Bereitschaft wird die Wettbewerbsergebnisse auf dem finnischen Gebrauchtwagenmarkt prägen.

Marktführer der finnischen Gebrauchtwagenbranche

Kamux Corporation

Kesko-Auto

Veho Oy Ab

Saka – Suomen Autokauppa Oy

Nettiauto

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Finnische Nationalbank signalisierte niedrigere Verbraucherkreditraten, was nach einer Phase hoher Zinssätze im Jahr 2024 finanzierte Käufe beleben könnte.

- November 2024: Die AUTO1 Group eröffnete ihren 500. europäischen Abgabestandort und stärkte damit den grenzüberschreitenden Bestandszufluss für finnische Händler.

Berichtsumfang des finnischen Gebrauchtwagenmarkts

Ein Gebrauchtwagen ist ein vorbesessenes Fahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Diese Fahrzeuge werden über eine Vielzahl von Kanälen verkauft, darunter unabhängige Händler, Online-Vertriebskanäle und weitere.

Der finnische Gebrauchtwagenmarkt ist segmentiert nach Fahrzeugtyp, Anbietertyp und Kraftstofftyp. Nach Fahrzeugtyp ist der Markt in Schrägheckfahrzeuge, Limousinen, Geländewagen und Mehrzweckfahrzeuge unterteilt. Nach Anbietertyp ist der Markt in organisiert und nicht-organisiert unterteilt. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, Elektro und andere Kraftstofftypen unterteilt.

Für jedes Segment wurden die Marktgröße und die Prognose auf Basis des Werts (USD) ermittelt.

| Schrägheckfahrzeuge |

| Limousinen |

| Geländewagen (SUVs) |

| Mehrzweckfahrzeuge (MPVs) |

| Organisiert |

| Nicht-Organisiert |

| Benzin |

| Diesel |

| Hybrid (HEV & PHEV) |

| Batterieelektrisch (BEV) |

| Sonstige |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| 9–12 Jahre |

| Über 12 Jahre |

| Unter 5.000 |

| 5.000–9.999 |

| 10.000–14.999 |

| 15.000–19.999 |

| 20.000–29.999 |

| Über 30.000 |

| Online |

| Offline |

| Erstbesitzer-Weiterverkauf |

| Mehrfachbesitzer |

| Nach Fahrzeugtyp | Schrägheckfahrzeuge |

| Limousinen | |

| Geländewagen (SUVs) | |

| Mehrzweckfahrzeuge (MPVs) | |

| Nach Anbietertyp | Organisiert |

| Nicht-Organisiert | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid (HEV & PHEV) | |

| Batterieelektrisch (BEV) | |

| Sonstige | |

| Nach Fahrzeugalter | 0–2 Jahre |

| 3–5 Jahre | |

| 6–8 Jahre | |

| 9–12 Jahre | |

| Über 12 Jahre | |

| Nach Preissegment (USD) | Unter 5.000 |

| 5.000–9.999 | |

| 10.000–14.999 | |

| 15.000–19.999 | |

| 20.000–29.999 | |

| Über 30.000 | |

| Nach Vertriebskanal | Online |

| Offline | |

| Nach Eigentumstyp | Erstbesitzer-Weiterverkauf |

| Mehrfachbesitzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des finnischen Gebrauchtwagenmarkts?

Der Markt hat im Jahr 2026 einen Wert von 14,55 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 19,98 Milliarden USD erreichen.

Welcher Fahrzeugtyp wächst im finnischen Gebrauchtwagenbereich am schnellsten?

SUVs führen das Wachstum mit einer prognostizierten CAGR von 9,05 % bis 2031 an, obwohl Schrägheckfahrzeuge nach Volumen die führende Kategorie bleiben.

Wie dominant sind Online-Vertriebskanäle für Gebrauchtwagen in Finnland?

Online-Plattformen machen bereits 64,12 % der Transaktionen aus und expandieren mit einer CAGR von 9,19 %.

Welchen Einfluss haben Elektrofahrzeuge auf den Gebrauchtwagenmarkt?

Batterieelektrische Modelle wachsen mit einer CAGR von 11,78 %, unterstützt durch steigende Leasingrückgabevolumina und verbesserte Ladeinfrastruktur.

Wie beeinflussen höhere europäische Zinssätze den Gebrauchtwagenkauf?

Erhöhte Finanzierungskosten haben die Nachfrage unter preissensitiven Käufern vorübergehend gedämpft, obwohl die frühe Zinssenkung der Finnischen Nationalbank im Jahr 2025 finanzierte Transaktionen wieder ankurbeln könnte.

Seite zuletzt aktualisiert am: