Marktgröße und Marktanteil für Gebrauchtfahrzeuge im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

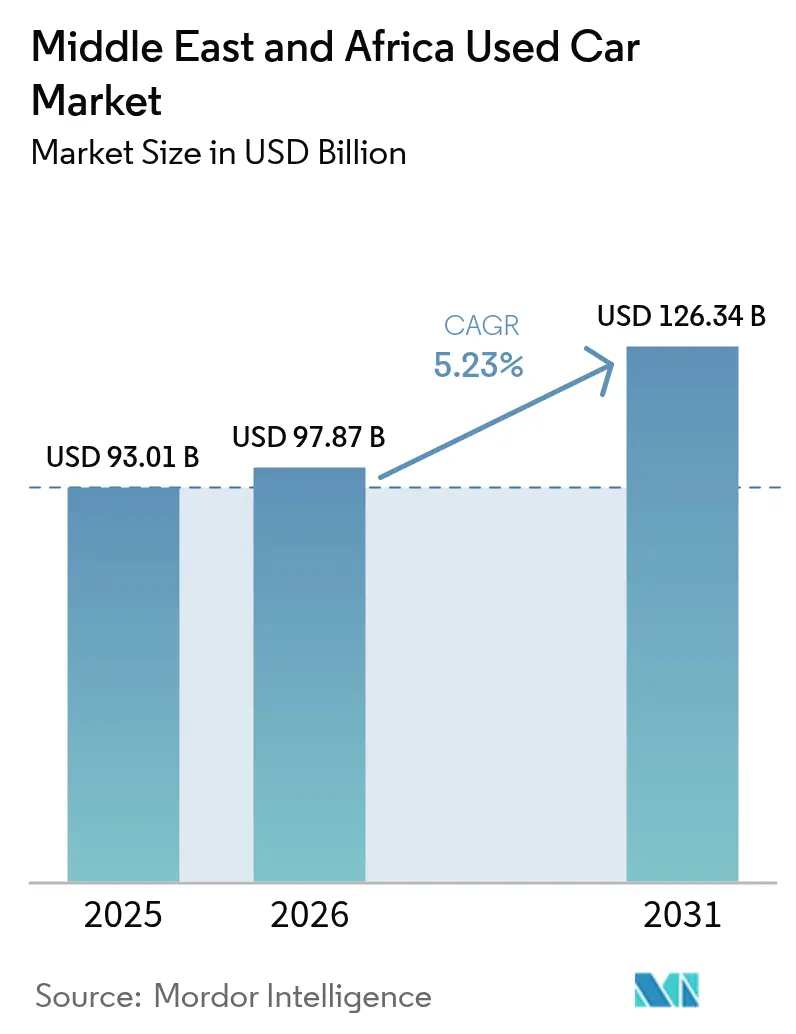

| Marktgröße im Basisjahr (2025) | 93.01 Milliarden US-Dollar |

| Marktgröße (2026) | 97.87 Milliarden US-Dollar |

| Marktgröße (2031) | 126.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gebrauchtfahrzeuge im Nahen Osten und Afrika von Mordor Intelligence

Der Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika wurde im Jahr 2025 auf einen Wert von 93,01 Milliarden USD geschätzt und soll von 97,87 Milliarden USD im Jahr 2026 auf 126,34 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,23 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch anhaltende Angebotsengpässe bei Neufahrzeugen, eine beschleunigte digitale Akzeptanz und staatliche Importliberalisierungsmaßnahmen angetrieben, die die Nachfragedynamik gemeinsam neu gestalten. Erhöhte Neuwagenpreise infolge von Versandunterbrechungen im Roten Meer, rasche Verbreitung mobiler Internetdienste und der Zustrom wettbewerbsfähig bepreister chinesischer Marken verstärken die Verbrauchermigration in Richtung des Marktes für Gebrauchtfahrzeuge im Nahen Osten und Afrika[1]„Unterbrechungen im Roten Meer verlängern die Fahrzeuglieferzeiten,” Reuters, reuters.com. Organisierte Anbieter gewinnen durch zertifizierte Gebrauchtfahrzeugprogramme an Dynamik, während Inspektions- und Fahrzeughistorie-Verifizierungsdienste das Käufervertrauen verbessern und die Formalisierung vorantreiben. SUVs dominieren den Absatz, da die Anpassungsfähigkeit an unwegsamem Gelände von entscheidender Bedeutung ist, und batteriebetriebene Elektrofahrzeuge entwickeln sich zur am schnellsten wachsenden Kraftstoffklasse, trotz Bedenken hinsichtlich hitzebedingter Batteriedegradation.

Wichtigste Erkenntnisse des Berichts

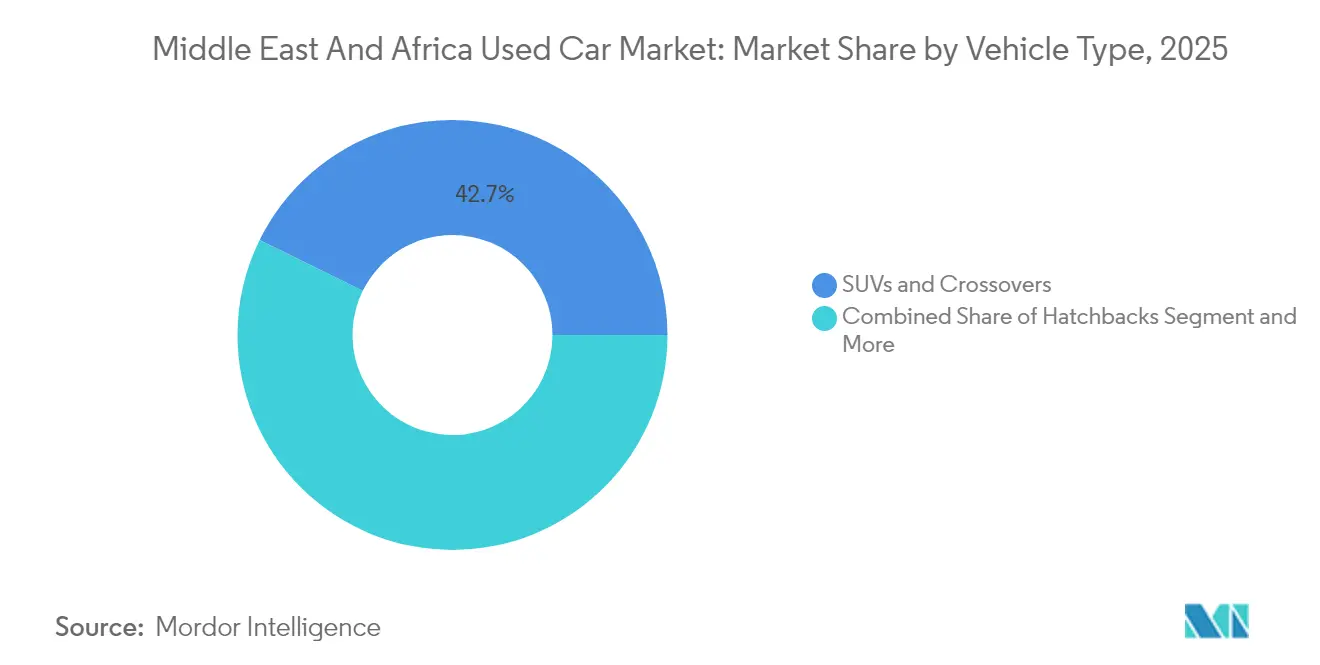

- Nach Fahrzeugtyp führten SUVs und Crossover mit einem Umsatzanteil von 42,72 % im Jahr 2025; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen.

- Nach Anbietertyp hielten nicht organisierte Kanäle im Jahr 2025 einen Marktanteil von 61,70 % am Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika, während organisierte Anbieter bis 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Kraftstofftyp erfassten Benzinfahrzeuge im Jahr 2025 einen Anteil von 78,60 % an der Marktgröße für Gebrauchtfahrzeuge im Nahen Osten und Afrika, während batteriebetriebene Elektrofahrzeuge voraussichtlich bis 2031 mit einer CAGR von 9,92 % wachsen werden.

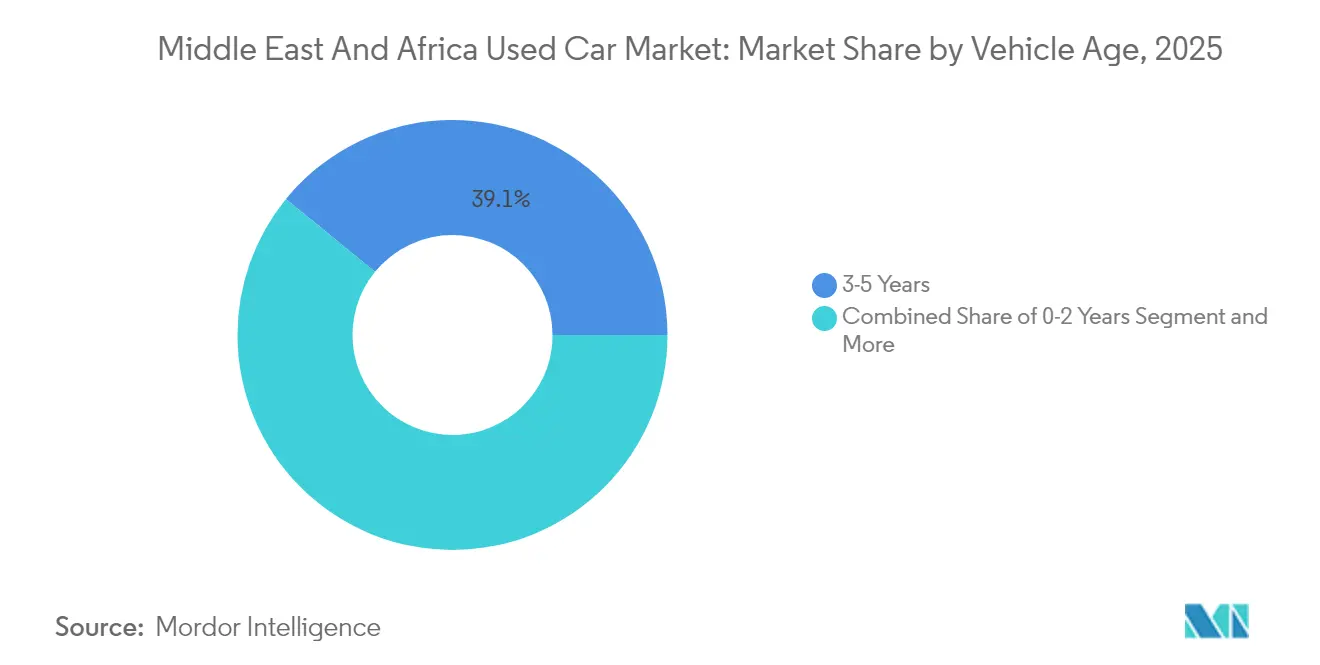

- Nach Fahrzeugalter entfiel auf die Kategorie 3–5 Jahre im Jahr 2025 ein Anteil von 39,10 % an der Marktgröße für Gebrauchtfahrzeuge im Nahen Osten und Afrika, und die Kategorie 0–2 Jahre wächst bis 2031 mit einer CAGR von 7,45 %.

- Nach Vertriebskanal kontrollierten Online-Kleinanzeigen- und E-Commerce-Plattformen im Jahr 2025 einen Anteil von 73,60 % an der Marktgröße für Gebrauchtfahrzeuge im Nahen Osten und Afrika und wachsen weiterhin mit einer CAGR von 6,05 % bis 2031.

- Nach Land hielt Saudi-Arabien im Jahr 2025 einen Marktanteil von 34,20 % am Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika, während die Vereinigten Arabischen Emirate die höchste CAGR von 6,82 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Neufahrzeugpreise, Lieferverzögerungen | +1.2% | GCC und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Zustrom erschwinglicher chinesischer Marken | +0.9% | Ägypten, Äthiopien, GCC | Mittelfristig (2–4 Jahre) |

| Digitale Kleinanzeigen und O2O-Plattformen | +0.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten | Mittelfristig (2–4 Jahre) |

| SUV- und Pickup-Präferenz | +0.6% | Naher Osten und Nordafrika | Langfristig (≥ 4 Jahre) |

| Ausbau der Inspektionsdienste | +0.4% | GCC | Mittelfristig (2–4 Jahre) |

| Frühangebot elektrifizierter Flotten | +0.3% | Urbaner GCC und Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Neufahrzeugpreise und Lieferkettenunterbrechungen

Versandengpässe im Roten Meer haben die Liefervorlaufzeiten um bis zu sechs Wochen verlängert, was regionale Händler dazu veranlasste, die Neuwagenpreise im Jahr 2024 anzuheben und preissensible Käufer in den Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika zu drängen. Erschwinglichkeitslücken verstärken die Nachfrage nach 2–3 Jahre alten Fahrzeugen, während Unternehmensfuhrparks die Ersatzzyklen verkürzen, um Restwerte vor weiterer Preisinflation zu sichern. Händlerbestände beliebter Modelle bleiben vier bis sechs Monate lang knapp, was Verbraucher dazu zwingt, bisher nicht in Betracht gezogene Gebrauchtfahrzeuge in Erwägung zu ziehen. Leasinggesellschaften profitieren davon, indem sie laufleistungsarme Rückläufer vermarkten und so eine stetige Pipeline nahezu neuer Fahrzeuge schaffen. Insgesamt erhöhen diese Faktoren die Transaktionsvolumina und stützen die hohen Wiederverkaufswerte bei nachgefragten Fahrzeugmodellen.

Zustrom erschwinglicher chinesischer Marken steigert den Umsatz

Die aggressive Expansion von BYD, Geely und Chery bietet attraktiv bepreiste Alternativen, die häufig unterhalb der Preise etablierter Wettbewerber liegen, was den Absatz von Neufahrzeugen ankurbelt, der rasch in die Sekundärkanäle einfließt. Lokale Montage-Joint-Ventures verkürzen die Versorgungszyklen und erhöhen die Modellbekanntheit in Servicewerkstätten, was das wahrgenommene Besitzrisiko senkt. Flottenoperatoren setzen auf chinesische Stufenhecklimousinen und SUVs, um den Kapitalaufwand zu begrenzen, und speisen so eine Pipeline von 2–4-jährigen Rückläufern. Wettbewerbsfähige Ausstattungsmerkmale – wie Panoramakameras und fortschrittliche Infotainmentsysteme – steigern die Attraktivität für technikaffine Käufer. Infolgedessen beschleunigt sich der Umsatz und vertieft das Inventar über alle Preissegmente hinweg im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika.

Ausbreitung digitaler Kleinanzeigen und O2O-Plattformen

Die Konsolidierung von Plattformen definiert Lieferketten neu, da Dubizzle Motors, CarSwitch und Syarah Verifizierungs- und Finanzierungslösungen ausbauen, die Reibungsverluste reduzieren und den Käuferkreis erweitern. Datengesteuerte Preisalgorithmen gleichen Informationsasymmetrien aus, stärken das Verbrauchervertrauen und verringern die Verhandlungsspannen. Die Online-to-Offline-Abwicklung (O2O) erschließt grenzüberschreitende Beschaffungsquellen, die die Inventarvielfalt vergrößern, während mobilfirst-Schnittstellen bei digital-nativen Zielgruppen Anklang finden. Strategische Finanzierungsrunden, wie Syarahs Serie-C-Finanzierung in Höhe von 60 Millionen USD, finanzieren die regionale Expansion und technologische Upgrades. Traditionelle Händler, die einen Rückgang des Laufkundengeschäfts erkennen, treiben digitale Schaufenster und hybride Modelle voran, um ihre Relevanz zu bewahren und inkrementelle Marktanteile im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika zu gewinnen.

SUV- und Pickup-Präferenz für unwegsameres Gelände

Wüstenumgebungen prägen das Kaufverhalten, da Verbraucher Fahrzeuge bevorzugen, die überlegene Kühlung, erhöhte Bodenfreiheit und sandbeständige Komponenten bieten. Zertifizierte Toyota Land Cruiser- und Nissan Patrol-Modelle erzielen gegenüber Stufenhecklimousinen Aufschläge von 15–20 % aufgrund ihrer bewährten Robustheit [2]„Zertifizierte SUVs erzielen Aufschläge unter Wüstenbedingungen,” AutoTraders UAE, autotraders-uae.com. Gewerbliche Betreiber aus dem Bau-, Öldienstleistungs- und Tourismussektor weiten die Nachfrage über den privaten Nutzungskontext hinaus aus. Zubehörspezialisten haben sich auf Kühlerschutzgitter, Keramikbeschichtungen und verstärkte Federungen spezialisiert, die den Wiederverkaufswert steigern. Chinesische OEMs nutzen dies, indem sie günstiger bepreiste SUVs mit regionsspezifischen Wärmemanagementsystemen auf den Markt bringen. Die anhaltende Präferenz festigt die Segmentführerschaft im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz nicht organisierter Anbieter | −0.8% | Subsahara-Afrika und Nordafrika | Langfristig (≥ 4 Jahre) |

| Restriktive grenzüberschreitende Vorschriften | −0.6% | Panafrikanische Korridore und GCC | Kurzfristig (≤ 2 Jahre) |

| Kilometerzählerbetrug und begrenzte Transparenz | −0.5% | Afrika und ausgewählte Länder im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Hitzebedingte Batteriedegradation | −0.4% | Golf und Nordafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz nicht organisierter Anbieter in Afrika

Informelle Straßenhändler behalten die Kontrolle über den Großteil der Transaktionen in den wichtigsten afrikanischen Volkswirtschaften, was Nur-Bar-Geschäfte und undurchsichtige Preisgestaltung perpetuiert, die die Kreditdurchdringung behindern. Das Fehlen standardisierter Inspektionen erlaubt Qualitätsschwankungen, die das Verbrauchervertrauen unterdrücken und die regionalen Exportaussichten begrenzen. Aufsichtsbehörden haben aufgrund begrenzter Ressourcen und fest verwurzelter familiärer Handelsnetzwerke Schwierigkeiten bei der Durchsetzung. Obwohl digitale Kleinanzeigen an Bedeutung gewinnen, verlangsamt die Zurückhaltung gegenüber Registrierung und Besteuerung die Formalisierung. Ausländische Investoren bleiben vorsichtig und verweisen auf rechtliche Unsicherheiten, die die Vorhersehbarkeit der Rendite im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika beeinträchtigen.

Restriktive grenzüberschreitende Einfuhrvorschriften

Mehrere Regierungen halten an strengen Importaltersgrenzen, Umweltstandards und Dokumentenauthentifizierungsvorschriften fest, die den Fahrzeugzustrom verlangsamen und die Compliance-Kosten in die Höhe treiben. Nigerias Durchsetzung einer 12-Jahres-Altersgrenze im Jahr 2025 leitete ältere Bestände in Nachbarstaaten um und verknappte das regionale Angebot, was preissensible Käufer unter Druck setzte und die Transaktionsvolumina entlang der wichtigsten Korridore reduzierte. Die GCC-Behörden erhöhen regelmäßig die Inspektionsgebühren und verlangen Ursprungszeugnisse, die die Abfertigungszeiten verlängern und Händler dazu zwingen, mehr Betriebskapital vorzuhalten und die Belastung an die Verbraucher weiterzugeben. Fragmentierte Zollstrukturen der Mitgliedsstaaten der Ostafrikanischen Gemeinschaft und der Wirtschaftsgemeinschaft westafrikanischer Staaten erschweren länderübergreifende Beschaffungsstrategien und untergraben Skaleneffekte für organisierte Einzelhändler. Händler reagieren, indem sie Bestände über informelle Grenzübergänge leiten, aber verschärfte Kontrollen und digitale Zollsysteme erhöhen das Beschlagnahmerisiko und schrecken vor dem Graumarkthandel ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs behaupten ihre Überlegenheit

SUVs verzeichneten im Jahr 2025 einen Anteil von 42,72 % am Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika, übertrafen Stufenhecklimousinen und Schräghecklimousinen und sollen bis 2031 mit einer CAGR von 5,55 % wachsen. Die Marktgröße für SUVs im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika im Jahr 2025 spiegelte die fest verankerte Nachfrage nach Fahrzeugen mit hoher Bodenfreiheit wider, die Wüstenterrains standhalten. Haltbarkeitsvorteile führen zu einer langsameren Wertminderung, was es zertifizierten Gebraucht-SUVs ermöglicht, gegenüber Stufenhecklimousinen mit vergleichbarer Laufleistung Aufschläge zu erzielen. Aufkommende chinesische SUV-Modelle führen wettbewerbsfähige Preissegmente ein und verleiten Flottenmanager dazu, ihre Beschaffung über traditionelle japanische Marken hinaus zu erweitern.

Wachsende Zubehörsektoren – von keramischen Schutzlackierungen bis hin zu adaptiven Fahrwerkskits – steigern den wahrgenommenen Wert zusätzlich und tragen zu einer höheren Umschlaggeschwindigkeit bei. Stufenhecklimousinen halten einen stabilen Anteil, angetrieben von Stadtpendlern, die Kraftstoffeffizienz und kompakte Parkflächen priorisieren, während Schräghecklimousinen der Einstiegspunkt für budgetbewusste Erstkäufer bleiben. Großraumlimousinen bedienen Großfamilien und Nischengewerbesegmente. Dennoch wird die SUV-Dominanz voraussichtlich anhalten, da Infrastrukturausbau in den Bereichen Bau, Öl und Tourismus den Bedarf an geländegängigen Fahrzeugen im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika aufrechterhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbietertyp: Organisierter Bereich gewinnt an Dynamik

Nicht organisierte Händler machten 2025 61,70 % der Transaktionen aus, aber organisierte Anbieter wachsen mit der höchsten CAGR von 6,55 % bis 2031 und unterstreichen die veränderten Verbraucherpräferenzen hin zu strukturierten Garantien und transparenten Preisen. Die Marktgröße für Gebrauchtfahrzeuge im Nahen Osten und Afrika verzeichnete im Jahr 2025 bedeutende organisierte Verkäufe, was die zunehmende Akzeptanz zertifizierter Gebrauchtfahrzeugprogramme widerspiegelt. Regulierungsreformen in den GCC-Staaten zwingen Händler dazu, Bestände zu digitalisieren und Inspektionsdokumentationen bereitzustellen, was Informationsasymmetrien reduziert und das Vertrauen der Kreditgeber stärkt.

Digitale Plattformen befähigen organisierte Anbieter, Angebote grenzüberschreitend zu syndizieren und zuvor geografisch eingeschränkte Inventarpools zu erschließen. Umgekehrt sehen sich informelle Händler bei Nichteinhaltung mit empfindlichen Strafen konfrontiert, was die relative Attraktivität formeller Kanäle erhöht. Die Dynamik ist am deutlichsten in Saudi-Arabien zu erkennen, wo die Abschaffung der Zollmakler-Anforderung die Importabwicklungszeiten verkürzt und es organisierten Akteuren ermöglicht, Bestände schneller umzuschlagen. Die Anteilsverschiebung wird sich voraussichtlich beschleunigen, da Banken die Kfz-Finanzierungsdurchdringung vertiefen und Kreditgenehmigungen an verifizierbare Fahrzeugdaten knüpfen.

Nach Kraftstofftyp: Elektrifizierung gewinnt an Boden

Benzinfahrzeuge dominieren den Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika mit einem Anteil von 78,60 %, aber batteriebetriebene Elektrofahrzeuge verzeichnen bis 2031 die höchste CAGR von 9,92 %. Die Marktgröße für Elektroautos im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika war im Jahr 2025 gering, doch frühe Flottenveräußerungen durch Ridehailing- und Logistikunternehmen erschließen Versorgungskanäle. Hybridantriebe dienen als Übergangsoption für Käufer, die Kraftstoffeffizienz ohne Reichweitenbeschränkungen bevorzugen.

Herausforderungen beim Wärmemanagement schränken die Sekundärmarktaufnahme von Elektrofahrzeugen ein, insbesondere in Golfstaaten, wo hohe Umgebungstemperaturen den Batterieverschleiß beschleunigen. Dennoch fördern Politikanreize wie reduzierte Importzölle und kostenfreie Parkprivilegien die schrittweise Nachfrage. Investitionen in flüssigkeitsgekühlte Ladeinfrastruktur und Start-ups für Batterieaufbereitung versprechen, Langlebigkeitsbedenken im Prognosezeitraum zu mindern. Die anhaltende Dominanz von Verbrennungsfahrzeugen wird sich allmählich verringern, wenn die Technologiekosten sinken und klimaadaptierte Batteriechemien in die OEM-Portfolios einziehen.

Nach Fahrzeugalter: Aufpreis für Neuheit

Fahrzeuge im Alter von 3–5 Jahren erfassten im Jahr 2025 einen Anteil von 39,10 % und positionierten sich damit als Volumensanker des Marktes für Gebrauchtfahrzeuge im Nahen Osten und Afrika. Käufer nehmen diese Kategorie als ausgewogenes Verhältnis zwischen modernen Ausstattungsmerkmalen und vertretbarem Kapitaleinsatz wahr. Dennoch wächst das Segment 0–2 Jahre am schnellsten mit einer CAGR von 7,45 %, da Lieferkettenunterbrechungen Verbraucher in Richtung nahezu neuer, sofort verfügbarer Alternativen drängen. Der Marktanteil der 0–2 Jahre alten Modelle im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika stieg im Jahr 2025, gestützt durch verlängerte OEM-Garantien und fortschrittliche Klimaanpassungstechnologien.

Ältere Segmente im Bereich 6–8 Jahre und über 8 Jahre bleiben unter budgetorientierten Segmenten relevant, insbesondere in Subsahara-Afrika, wo die Kaufkraft hinter dem GCC-Niveau zurückbleibt. Nigerias Durchsetzung einer 12-Jahres-Importaltersgrenze schränkt den Zufluss hochkilometriger Fahrzeuge ein, hebt die Flottenqualität schrittweise an und zwingt informelle Anbieter, neuere Bestände zu beschaffen. Langfristig werden strenger werdende Regulierungsregimes in ganz Afrika voraussichtlich das alternde Ende der Fahrzeugaltersverteilung kürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Vorherrschaft

Online-Kleinanzeigen und E-Commerce kontrollierten im Jahr 2025 73,60 % des Marktes für Gebrauchtfahrzeuge im Nahen Osten und Afrika und wachsen bis 2031 mit einer CAGR von 6,05 %. Bequemlichkeit, umfassende Listungsdaten und integrierte Finanzierung treiben die Akzeptanz bei Millennials und der Generation Z voran. Mobiloptimierte Portale erleichtern die grenzüberschreitende Beschaffung, erweitern die Käuferauswahl und üben Druck auf Offline-Händler aus, die Preistransparenz zu gewährleisten. Die über Online-Kanäle abgewickelte Marktgröße für Gebrauchtfahrzeuge im Nahen Osten und Afrika wird voraussichtlich weiter wachsen und die Plattformrentabilität stützen sowie weiteres Risikokapital anziehen.

Stationäre Ausstellungsräume behalten ihre kulturelle Relevanz in ausgewählten Märkten, in denen physische Besichtigung und persönliche Verhandlung weiterhin fest verankerte Normen sind. Hybride O2O-Modelle gedeihen und verbinden digitale Lead-Generierung mit Vor-Ort-Verifizierungszentren, die risikoscheue Käufer beruhigen. Regulierungsbehörden schreiben zunehmend digitale Buchführung für Steuer-Compliance vor und lenken Transaktionen unbeabsichtigt auf nachverfolgbare Plattformen. Infolgedessen beschleunigen stationäre Händler ihre Digitalisierungsbemühungen und integrieren CRM-Systeme und virtuelle Ausstellungsräume, um wettbewerbsfähig zu bleiben.

Geografische Analyse

Saudi-Arabien kommandierte im Jahr 2025 einen Marktanteil von 34,20 % am Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika, gestützt durch hohe verfügbare Einkommen, ein weitreichendes Autobahnetz und Diversifizierungsprojekte der Vision 2030, die den Umschlag von Nutzfahrzeugflotten steigern. Die eingeführte Vereinfachung der Zollverfahren hat die Importzyklen verkürzt und die Modellverfügbarkeit erweitert, was die Transaktionsliquidität erhöht. Organisierte Einzelhändler nutzen das ausgereifte Finanzierungsökosystem des Königreichs, um zertifizierte Gebrauchtfahrzeugoperationen zu skalieren und aufstrebende Käufer zu gewinnen, die garantiebehaftete Fahrzeuge suchen.

Die Vereinigten Arabischen Emirate verzeichnen mit 6,82 % bis 2031 die schnellste CAGR in der Region, was ihre Rolle als Handelsdrehscheibe und Frühnutzer digitaler Kleinanzeigen widerspiegelt. Die Freizonenlogistik ermöglicht einen effizienten Re-Export an afrikanische Käufer, während fortschrittliche Verbraucherschutzregeln das Vertrauen in grenzüberschreitende Online-Transaktionen stärken. Plattformbetreiber erproben blockchain-basierte Fahrzeughistorienpässe, die Wiederverkaufsangebote stärken und regionale Nachfrage auf VAE-Hubs im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika lenken. Ägypten mit seiner großen Bevölkerung und wachsenden Mittelschicht zählt trotz Preissensibilität zu den größten Volumenlieferanten. Lokale Montageabkommen mit chinesischen OEMs sichern zukünftige Zuflüsse wettbewerbsfähig bepreister Modelle in die Sekundärkanäle.

Währungsvolatilität veranlasst Verbraucher, sich gegen künftige Preiserhöhungen abzusichern, indem sie Gebrauchtfahrzeugkäufe vorziehen und damit Volumina im 3–5-jährigen Segment steigern. In Subsahara-Afrika weisen Kenia und Südafrika robuste informelle Handelsnetze auf, obwohl schrittweise Digitalisierung Transparenzverbesserungen fördert. Politische Eingriffe wie Nigerias 12-Jahres-Importaltersbeschränkung erhöhen die Flottenqualität, leiten jedoch ältere Fahrzeuge in benachbarte Rechtsordnungen mit weniger strengen Regeln um und gestalten den innerafrikanischen Handelsfluss neu. Marokko profitiert von der Nähe zu Europa und einer etablierten Fertigungsbasis, während Kuwait und Oman hohe Pro-Kopf-Besitzquoten, aber geringere absolute Volumina aufweisen.

Regulatorisches Umfeld

Der Handel mit Gebrauchtfahrzeugen im Nahen Osten und in Afrika wird durch Altersobergrenzen für Importe, technische Konformitätsvorschriften sowie Steuer- und Zollrahmenwerke geprägt, die bestimmen, welche Bestände organisierte Vertriebskanäle erreichen können. In den GCC-Staaten verankert das einheitliche Zollgesetz einen Zollsatz von 5% auf den CIF-Wert importierter Fahrzeuge, während die länderspezifische Mehrwertsteuer (zum Beispiel 15% in Saudi-Arabien und 5% in den VAE) die gesamten Landekosten sowie die Preisstrategien von Händlern und Plattformen verändert.

Die Compliance wird zunehmend digital und normbasiert gestaltet. Saudi-Arabien verlangt ein Konformitätszertifikat, das über die SABER-Plattform gemäß den SASO-Anforderungen abgewickelt wird, zusätzlich zu einer maximalen Altersgrenze von 5 Jahren für importierte Leichtfahrzeuge (mit bestimmten Ausnahmen). Die VAE wenden im Allgemeinen eine Import-Altersobergrenze von rund 10 Jahren an und haben die Emissionsanforderungen verschärft, indem sie ab dem 1. Januar 2026 Euro-6b-Schadstoffgrenzwerte für Straßenkraftfahrzeuge vorschreiben, was die Compliance-Anforderungen für ältere oder nicht GCC-konforme Einheiten erhöht. Im Gegensatz dazu bleibt Südafrika bei Gebrauchtwagenimporten über ein genehmigungsbasiertes Einfuhrsystem (ITAC) restriktiv, was breitere kommerzielle Zuflüsse begrenzt und den grenzüberschreitenden Angebotsfluss stärker auf relativ offene Drehkreuze wie die VAE und Teile Nordafrikas konzentriert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Gebrauchtwagen im Nahen Osten und in Afrika erstreckt sich von der Beschaffung (Inzahlungnahmen, Flottenauflösungen, Rücknahmen und Importe) über die Bündelung (Händler, informelle Verkäufer und digitale Marktplätze) und die Aufbereitung (Inspektion, Instandsetzung und Dokumentation) bis hin zum Vertrieb (Online-Kleinanzeigen und O2O-Abwicklung sowie physische Ausstellungsräume). Organisierte Anbieter differenzieren sich durch zertifizierte Gebrauchtwagenprogramme, die Kombination aus Finanzierung und Garantie sowie standardisierte Inspektionen, während unorganisierte und P2P-Kanäle in vielen afrikanischen Märkten weiterhin dominieren, wo Barzahlungen und eingeschränkte Aufzeichnungen die Beteiligung von Kreditgebern einschränken.

Logistik- und Handelsinfrastruktur prägen die grenzüberschreitenden Warenströme. Die VAE fungieren als regionales Tor, unterstützt durch Fahrzeug- und Ersatzteilkorridore rund um den Jebel Ali Port, den Khalifa Port und Dubai South, während sich Nordafrika auf Knotenpunkte wie den Hafen Tanger Med stützt, um sich an nach Europa gerichtete Lieferketten und Reexportaktivitäten anzubinden. Regulatorische Anforderungen, einschließlich Ursprungszeugnisse, Konformitätsdokumentation und unterschiedliche Import-Altersobergrenzen, erhöhen den Zeit- und Betriebskapitalbedarf entlang der Kette und stärken die Rolle von Plattformen und Vermittlern, die Verifizierung, Zollbereitschaft und Transport in ein einziges Transaktionserlebnis integrieren können.

Wettbewerbslandschaft

Der Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika bleibt fragmentiert. Die digitale Konsolidierung verschärft den Wettbewerbsdruck, da Dubizzle Motors Verifizierungs-, Finanzierungs- und Logistikleistungen zu einem Komplettangebot ausbaut. Al-Futtaim Automotive nutzt seine OEM-Franchise-Vereinbarungen, um zertifizierte Gebrauchtfahrzeuggarantien zu verlängern und sich durch Qualitätssicherung zu differenzieren. Die Serie-C-Finanzierung von Syarah finanziert den Bestandsausbau und KI-gesteuerte Preistools, die die Händlermargen in Saudi-Arabien komprimieren [3]„Syarah sichert sich 60 Millionen USD zur Skalierung der Gebrauchtfahrzeug-Plattform,” Arabian Business, arabianbusiness.com.

Chancen in wenig erschlossenen Bereichen konzentrieren sich auf die Erleichterung grenzüberschreitender Transaktionen, KI-gestützte Bewertungsalgorithmen und Batteriezustandsanalysen für den Wiederverkauf von Elektrofahrzeugen. Chinesische OEMs wie BYD und Geely stärken das Restwertvertrauen durch Partnerschaften mit Inspektionsunternehmen und erweiterte Batteriegarantien. Fintech-Kreditgeber erschließen unterversorgte Zielgruppen, indem sie plattformverifizierte Daten in Kreditbewertungsmodelle integrieren, das Ausfallrisiko senken und inkrementelle Marktanteile gewinnen.

Traditionelle nicht organisierte Anbieter kämpfen mit zunehmend strengeren Compliance-Anforderungen, die formelle Betreiber begünstigen. Das Wettbewerbsumfeld belohnt Unternehmen, die lokale Marktintelligenz mit skalierbarer digitaler Infrastruktur verbinden und die Sektorformalisierung im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika beschleunigen.

Branchenführer im Markt für Gebrauchtfahrzeuge im Nahen Osten und Afrika

Dubizzle Motors (OLX UAE)

Al-Futtaim Automotive

Abdul Latif Jameel Motors

Kayishha (SellAnyCar KSA)

DubiCars

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Formalisierungschancen konzentrieren sich auf compliance-konformen grenzüberschreitenden Handel, schnellere Aufbereitungskapazitäten und datengestützte Vertrauensebenen, die Online-Nachfrage in finanzierte Transaktionen umwandeln. Der Markt zeigt bereits eine starke digitale Anziehungskraft: Online-Kleinanzeigen und E-Commerce machten 2025 73,60% der Transaktionen aus. Diese Mischung schafft Raum für Integrationen von Händlerverwaltungssystemen, einheitliche Bestandssyndizierung sowie Inspektions- und Historienverifizierungsdienste, die Kreditgeber unterstützen und Streitfälle reduzieren.

Die Investitionstätigkeit im Jahr 2026 deutet zudem auf eine unterstützende Infrastruktur hin, die die Liquidität von Gebrauchtfahrzeugen durch Aftersales- und Ersatzteilverfügbarkeit verbessert. Im Juni 2026 begannen Hellmann Worldwide Logistics und die INDU Group mit dem Bau eines 300.000 Quadratfuß großen Automobillogistikzentrums in der Jebel Ali Free Zone (Jafza), das auf die Beschleunigung der Ersatzteilverteilung in den GCC-Staaten und Afrika ausgerichtet ist. Diese Kapazität unterstützt eine schnellere Instandsetzungsgeschwindigkeit und Verfügbarkeit für Fahrzeuge mit höherer Laufleistung. Regionale Lokalisierungsprogramme, darunter TASARU Mobility Investments, die globale Tier-1-Lieferanten in die King Abdullah Economic City bringt (angekündigt im Februar 2026), sowie neue Investitionen in die Komponentenfertigung in Marokko (Grundsteinlegung des LEONI-Kabelwerks im Juni 2026), stärken das Serviceökosystem, das Restwerte und Verbrauchervertrauen untermauert, auch für neuere Technologien, bei denen die Batterie- und Elektronikbereitschaft die Wiederverkaufsentscheidungen beeinflusst.

Aktuelle Branchenentwicklungen

- Juni 2026: MW Motors erweiterte seine Partnerschaft mit DubiCars, indem es über 100 Premium- und Luxusfahrzeuge mit der Kennzeichnung „Exclusively On DubiCars“ listete. Dieser Schritt stärkt differenzierte Online-Bestandsstrategien und unterstützt die plattformgesteuerte Nachfragegewinnung in höherpreisigen Gebrauchtwagensegmenten in den VAE.

- Juli 2025: Al-Futtaim Automotive eröffnete in der Nähe der Dalma Mall in Abu Dhabi ein neues Al-Futtaim Automall und Al-Futtaim Auto Center, wodurch vor Ort Kapazitäten für über 150 zertifizierte Gebrauchtfahrzeuge geschaffen wurden. Die zusätzliche Einzelhandels- und Aftersales-Kapazität unterstützt einen schnelleren Fahrzeugumschlag und stärkt CPO-ähnliche Kauferlebnisse, die direkt mit unorganisierten Verkäufern konkurrieren.

- März 2024: Al-Futtaim Automotive hob seine Gebrauchtwagen-Skalierung in den VAE hervor und verwies auf den Verkauf von über 25.000 Gebrauchtfahrzeugen im Jahr 2023 sowie auf ein spezielles, 2023 eingeweihtes Used Cars Prep Centre mit einer Kapazität zur Aufbereitung von jährlich über 25.000 Einheiten. Ein höherer Durchsatz bei der Instandsetzung verbessert die Konsistenz und die Garantiebereitschaft, was organisierten Händlern hilft, die Preisgestaltung zu verteidigen und mehr digital generierte Leads zu erfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie erfasst der Markt den Wert der verkauften Gebrauchtpersonenfahrzeuge im Nahen Osten und in Afrika und umfasst Transaktionen, die über organisierte Händler und zertifizierte Programme sowie über unorganisierte und Peer-to-Peer-Kanäle abgeschlossen wurden.

Ausschlüsse des Anwendungsbereichs: Wir schließen Neuwagenverkäufe, die meisten Aftersales-Dienstleistungen sowie Finanzierungs- oder Versicherungsgebühren aus, wenn diese separat vom Verkaufspreis des Gebrauchtfahrzeugs abgerechnet werden.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Schräghecklimousinen

- Stufenhecklimousinen

- SUVs und Crossover

- Großraumlimousinen

- Nach Anbietertyp

- Organisiert (Händler und zertifizierte Gebrauchtfahrzeuge)

- Nicht organisiert (Unabhängige und Privatverkäufe)

- Nach Kraftstofftyp

- Benzin

- Diesel

- Hybrid

- Batteriebetriebene Elektrofahrzeuge

- Nach Fahrzeugalter

- 0–2 Jahre

- 3–5 Jahre

- 6–8 Jahre

- Über 8 Jahre

- Nach Vertriebskanal

- Online-Kleinanzeigen und E-Commerce

- Offline / Stationärer Handel

- Nach Land

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Ägypten

- Kenia

- Südafrika

- Marokko

- Nigeria

- Kuwait

- Oman

- Rest des Nahen Ostens und Afrikas

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, den Kontext von Angebot und Nachfrage festzulegen und länderspezifische Annahmen zu verankern, die anschließend in Interviews getestet werden. Wir prüfen in der Regel öffentliche Quellen wie nationale Statistikämter und Verkehrsbehörden in wichtigen MEA-Ländern, Zoll- und Handelsportale für Gebrauchtwagenimporte sowie Publikationen zu Verkehrssicherheit und Fahrzeugzulassung.

Wir beziehen uns zudem auf Quellen wie Veröffentlichungen von Zentralbanken und Ministerien zum Inflations- und Wechselkurskontext, Aktualisierungen von Automobilverbänden sowie Offenlegungen großer Händlergruppen und Investorenmaterialien, die Bestandsumschlag, Preisgestaltung und Verbraucherpräferenzen nach Karosserietyp beschreiben. Darüber hinaus helfen uns Patentdatenbanken und seriöse Pressearchive, Trends bei Verifizierung, Inspektion und Online-Anzeigen zu verfolgen, die beeinflussen können, wie schnell Gebrauchtwagen den Besitzer wechseln. Wir nutzen zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenrecherche sowie Prüfungen auf Sendungsebene für Importe und Exporte in ausgewählten Korridoren, in denen der Handel das Angebot erheblich beeinflusst. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend; viele weitere Referenzen werden herangezogen, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie sich Gebrauchtwagenpreise entwickeln, wie sich die Volumina auf organisierte und unorganisierte Kanäle aufteilen und wie sich die Online-Suche in Offline-Abschlüsse umwandelt. Wir sprachen mit Händlerbetreibern, unabhängigen Verkäufern, Marktplatz- und Inspektionsakteuren sowie länderspezifischen Experten im Nahen Osten und in Afrika, um Annahmen zu prüfen, Datenlücken zu schließen und das endgültige Modell mit den tatsächlichen Marktentwicklungen abzugleichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | |

| Mittlere Ebene: 56% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Marktteilnehmer: 15% | Manager: 59% |

Marktgrößenbestimmung und Prognose

Das Kernmodell wird mit einem Top-down-Ansatz erstellt, bei dem die nationale Gebrauchtwagennachfrage aus Signalen zum Fahrzeugbestand, Ersatzzyklen und grenzüberschreitenden Angebotsströmen rekonstruiert und anschließend zur MEA-Gesamtsumme aggregiert wird. Um die Zahlen praxisnah zu halten, wird der Wert anschließend abgeleitet, indem eine länder- und segmentspezifische durchschnittliche Verkaufspreislogik (ASP) auf geschätzte Transaktionsvolumina angewendet wird, gefolgt von Aufteilungen nach Kanal und Anbietertyp.

Zur Bestätigung der Gesamtsummen führen wir zudem selektive Bottom-up-Näherungen durch, die auf Benchmarks für den Händlerdurchsatz, stichprobenartig erhobenen Preispunkten aus Anzeigen und Auktionen sowie Kanalprüfungen basieren, wie viel des Marktes organisiert bzw. unorganisiert ist. Bei Lücken für kleinere Länder oder informelle Handelsrouten werden Annahmen anhand von Proxy-Indikatoren wie Importmengen-Trends, Verschrottungs- und Altersverteilung sowie städtischer Bevölkerungs- und Einkommensentwicklung ausgefüllt und anschließend anhand von Interview-Feedback erneut getestet.

Für die Prognose wird eine Szenarioanalyse verwendet, da politische Veränderungen, Wechselkursschwankungen und Importvorschriften die Erschwinglichkeit von Gebrauchtwagen in MEA-Märkten schnell verändern können. Die Szenarien basieren auf einer kleinen Zahl von Inputs, die in der Validierung wiederholt genannt wurden, wie Erwartungen zu Wechselkurs und Inflation, Verfügbarkeit von Gebrauchtimporten, Verknappung des Neuwagenangebots, länderspezifische Kraftstoffpreisentwicklung sowie Verschiebungen im Karosserietyp-Mix (zum Beispiel ein höherer SUV-Anteil, der das ASP-Verhalten verändert).

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Marktsignale überprüft, sodass offensichtliche Abweichungen frühzeitig erkannt werden, etwa Zulassungstrends, Bewegungen bei Importmengen und beobachtetes Preisverhalten nach Fahrzeugalterklasse. Abweichungsprüfungen werden auf Länderebene und anschließend erneut nach der Aggregation zur regionalen Gesamtsumme durchgeführt, und alle Ausreißer werden vor der Freigabe in einer zweiten Analystenprüfung überprüft.

Wir aktualisieren das Modell jährlich, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, wie starken Währungsbewegungen, Änderungen der Einfuhrzölle oder plötzlichen Verschiebungen in der Verfügbarkeit von Neuwagen, die die Nachfrage auf Gebrauchtfahrzeuge verlagern. Vor der Lieferung wird der gesamte Datensatz erneut überprüft, um sicherzustellen, dass die neuesten Makrodaten und Interviewnotizen in der endgültigen Ansicht, die die Kunden erhalten, berücksichtigt werden.

Vergleich der Marktgröße für Gebrauchtwagen im Nahen Osten und in Afrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für MEA-Gebrauchtwagen können erheblich voneinander abweichen, selbst wenn das Thema identisch klingt, da das zugrunde liegende Timing und die Preisgestaltung nicht immer auf die gleiche Weise gehandhabt werden. Unterschiede ergeben sich in der Regel daraus, was als Gebrauchtwagentransaktion gezählt wird, welche Länder als „Rest of MEA“ einbezogen werden, und ob Werte anhand eines Jahresdurchschnittswechselkurses oder eines Stichtagskurses umgerechnet werden.

In dieser Studie wurden der Aktualisierungsrhythmus und das Timing der Währungsumrechnung als vorrangige Entscheidungen behandelt, und der ASP-Verlauf wurde anhand beobachteter Mixverschiebungen (SUV-Anteil, Fahrzeugalterklassen sowie das Verhalten organisierter versus unorganisierter Kanäle) erneut überprüft. Dies steht zudem im Einklang mit dem wiederholbaren Prüfungsschema, das von Mordor Intelligence verwendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 93,01 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 88,40 Mrd. USD (2025) | Verwendet eine engere Länderaggregation, die die Märkte des „Rest of MEA“ offenbar unterzählt, und wendet konservative ASPs an, indem sie sich stärker auf informelle Handelspreise stützt, ohne vollständig für organisierte Händleraufschläge zu bereinigen. |

| Fachzeitschrift B | 101,20 Mrd. USD (2025) | Neigt dazu, in einigen Ländern Gebrauchtpersonenwagen mit angrenzenden Kategorien zu vermischen, und wendet eine Spot-Wechselkursumrechnung an, die die USD-Werte in Phasen schwächerer Landeswährungen aufblähen kann, ohne einen konsistenten Abgleich mit Zulassungs- und Importmengensignalen. |

Insgesamt lässt sich die Spanne hauptsächlich dadurch erklären, wie die Länderabdeckung aggregiert wird und wie ASP- und Wechselkurs-Timing bei der Wertumrechnung behandelt werden. Indem die Gesamtsumme an beobachtbare Nachfragesignale zurückgebunden und die Umrechnungs- und Aktualisierungsregeln konsistent gehalten werden, bleibt die Schätzung leichter zu überprüfen und über die MEA-Märkte hinweg reproduzierbar, während sich die Bedingungen im Laufe des Jahres ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Gebrauchtfahrzeuge im Nahen Osten und Afrika bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 126,34 Milliarden USD erreichen, was einer CAGR von 5,23 % entspricht.

Welcher Fahrzeugtyp führt die regionalen Gebrauchtfahrzeugverkäufe an?

SUVs und Crossover nehmen mit einem Anteil von 42,72 % im Jahr 2025 aufgrund ihrer überlegenen Anpassungsfähigkeit an Wüstengelände die Spitzenposition ein.

Wie dominant sind digitale Plattformen bei Gebrauchtfahrzeugtransaktionen?

Online-Kleinanzeigen und E-Commerce-Seiten kontrollierten im Jahr 2025 73,60 % der Transaktionen und wachsen weiter.

Warum sind batteriebetriebene Elektrofahrzeuge das am schnellsten wachsende Segment?

Frühe Flottenelektrifizierung und unterstützende Anreize treiben eine CAGR von 9,92 %, obwohl hitzebedingte Degradation eine Herausforderung bleibt.

Welches Land weist die höchste Wachstumsrate bei regionalen Gebrauchtfahrzeugverkäufen auf?

Die Vereinigten Arabischen Emirate führen mit einer CAGR von 6,82 % bis 2031, gestützt durch fortschrittliche digitale Marktplätze und günstige Regulierungen.

Wie schreitet die Formalisierung der Anbieter voran?

Organisierte Kanäle wachsen schneller als der Gesamtmarkt mit einer CAGR von 6,55 %, angetrieben durch zertifizierte Gebrauchtfahrzeugprogramme und regulatorische Unterstützung.

Seite zuletzt aktualisiert am: