Äthiopien Gebrauchtwagenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 482.77 Millionen US-Dollar |

| Marktgröße (2026) | 493.97 Millionen US-Dollar |

| Marktgröße (2031) | 554.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.32% CAGR |

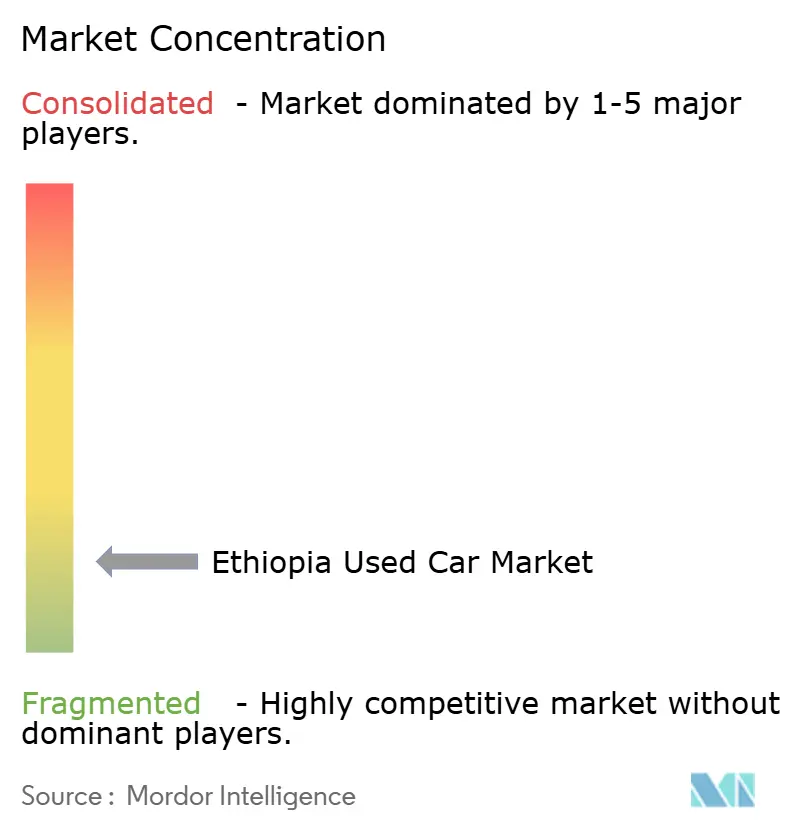

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Äthiopien Gebrauchtwagenmarkt Analyse von Mordor Intelligence

Die Größe des äthiopischen Gebrauchtwagenmarkts wird im Jahr 2026 auf USD 493,97 Millionen geschätzt, ausgehend von einem Wert von USD 482,77 Millionen im Jahr 2025, mit Projektionen für 2031 von USD 554,97 Millionen, was einer Wachstumsrate von 2,32 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird hauptsächlich durch politische Kräfte angetrieben – das landesweite Importverbot für Fahrzeuge mit Verbrennungsmotor, hohe Verbrauchssteuern auf Neuwagen und eine Devisenreform im Juli 2024, die den Zugang zu Hartwährung für Importeure erleichterte – und weniger durch organische Nachfrage allein. Die wachsenden inflationshedgenden Motive der städtischen Mittelschicht in Addis Abeba, kombiniert mit einer zunehmenden Abhängigkeit von digitalen Plattformen, stärken die Nachfrage nach Gebrauchtgütern erheblich. Dennoch begrenzen anhaltende Devisenmangel trotz dieses wachsenden Interesses weiterhin die Verfügbarkeit von Lagerbeständen und schaffen ein schwieriges Umfeld sowohl für Verbraucher als auch für Anbieter.

Wichtigste Erkenntnisse des Berichts

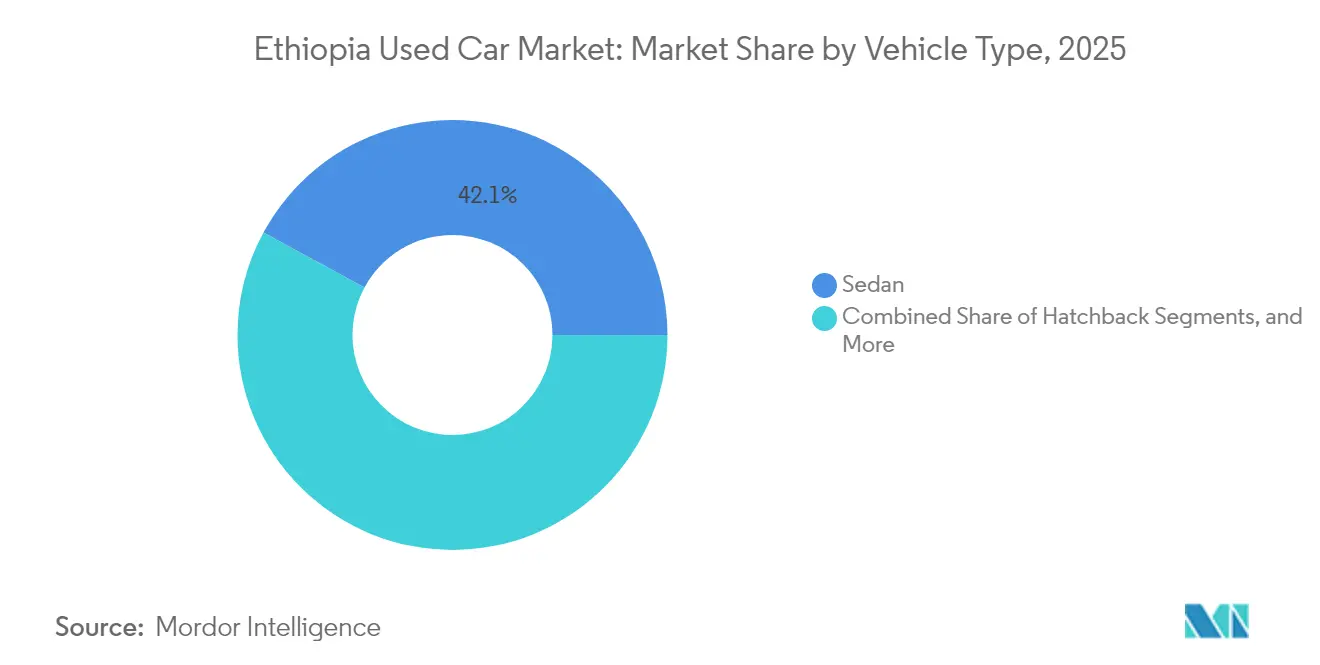

- Nach Fahrzeugtyp führten Limousinen mit einem Umsatzanteil von 42,10 % im äthiopischen Gebrauchtwagenmarkt im Jahr 2025, während Schrägheckmodelle voraussichtlich mit einer CAGR von 3,08 % bis 2031 expandieren werden.

- Nach Händlertyp kontrollierte das unorganisierte Händlersegment im Jahr 2025 einen Anteil von 58,30 % am äthiopischen Gebrauchtwagenmarkt; organisierte Händler sind die am schnellsten wachsende Gruppe mit einer CAGR von 2,71 %.

- Nach Kraftstofftyp hielten Benzinfahrzeuge im Jahr 2025 einen Anteil von 63,90 % am äthiopischen Gebrauchtwagenmarkt, während Elektrofahrzeuge mit einer prognostizierten CAGR von 5,05 % bis 2031 das höchste Wachstum verzeichneten.

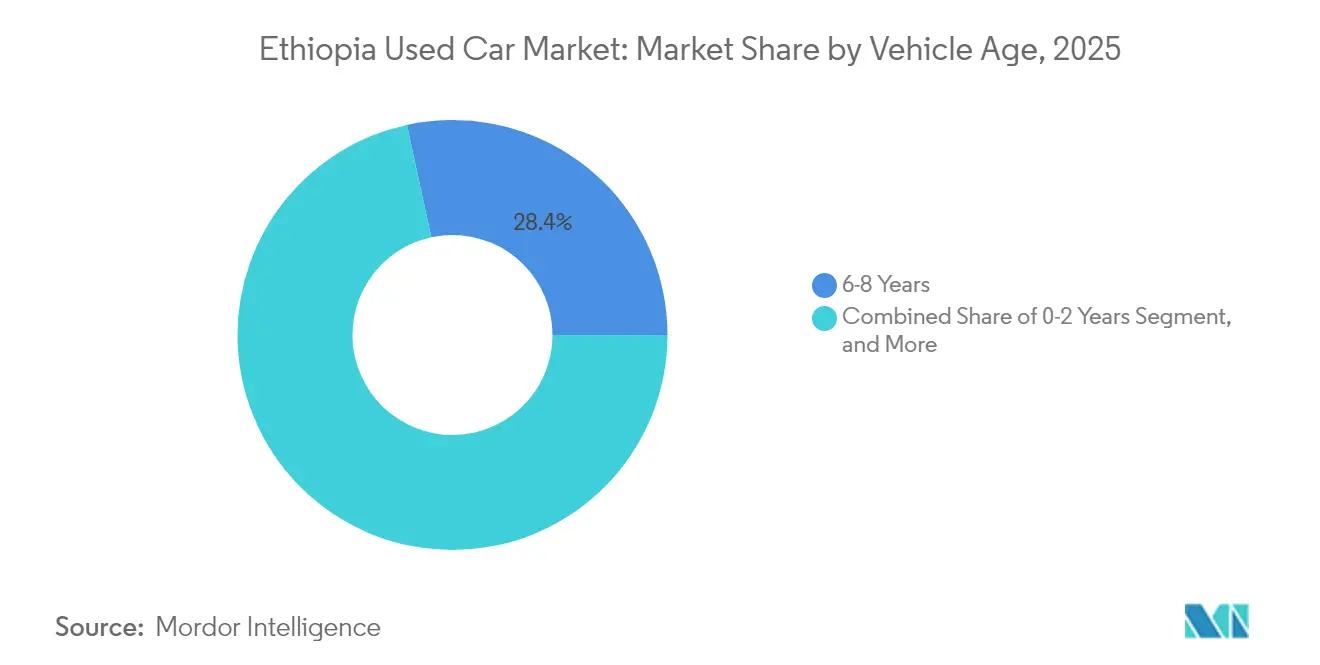

- Nach Fahrzeugalter dominierten 6–8 Jahre alte Fahrzeuge mit einem Anteil von 28,40 % am äthiopischen Gebrauchtwagenmarkt im Jahr 2025, während Fahrzeuge mit einem Alter von 0–2 Jahren am schnellsten mit einer CAGR von 3,06 % wuchsen.

- Nach Preissegment erzielten Fahrzeuge im Preisbereich USD 5.000–9.999 im Jahr 2025 einen Anteil von 34,20 %, und Modelle über USD 30.000 verzeichneten die schnellste CAGR von 5,21 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im äthiopischen Gebrauchtwagenmarkt

Analyse der Einflussfaktoren auf die Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Hohe Verbrauchssteuern auf Neuwagen-Importe vergrößern die Preislücke | +0.8% | Addis Abeba & Großstädte | Mittelfristig (2–4 Jahre) |

| Birr-Abwertung macht Fahrzeuge zu Inflationsabsicherungen | +0.5% | National, städtischer Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Wachsende städtische Mittelschicht nutzt Online-Kleinanzeigen | +0.4% | Addis Abeba, Dire Dawa, Mekelle | Langfristig (≥ 4 Jahre) |

| Zufluss von re-exportierten Fahrzeugen aus den Golfstaaten | +0.3% | Dschibuti-Korridor & national | Kurzfristig (≤ 2 Jahre) |

| Mikrofinanzierung für Gebrauchtwagen nimmt zu | +0.3% | Städtisch & stadtnahe Gebiete | Mittelfristig (2–4 Jahre) |

| Importverbot für Verbrennungsmotorfahrzeuge steigert Nachfrage nach erschwinglichen gebrauchten Elektrofahrzeugen | +0.2% | National, anfangs in der Hauptstadt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verbrauchssteuern auf Neuwagen-Importe vergrößern die Preislücke

Die durch Proklamation 1287/2023 eingeführten Verbrauchssteuerbänder treiben die effektiven Steuersätze auf Motoren über 1.800 ccm auf 100 %, während eine Mehrwertsteuer von 15 % und diverse Zuschläge die Einfuhrkosten eines Neuwagens auf mehr als das Fünffache seines Importwerts treiben können. Diese Struktur macht den äthiopischen Gebrauchtwagenmarkt attraktiv, da viele Erstbesitzerfahrzeuge für Haushalte mit mittlerem Einkommen unerschwinglich werden. Die Nachfrage konzentriert sich am stärksten im Preisbereich von USD 5.000–15.000, wo der absolute Steuerunterschied zwischen neuen und gebrauchten Fahrzeugen am größten ist. Die gleiche Zollbelastung bietet jedoch Anreize für informelle Importwege und Tachobetrug, der Staatseinnahmen mindert und die Marktformalisierung erschwert [1]„Tachobetrug bei ostafrikanischen Fahrzeugimporten,” ENACT Africa, enact-africa.org.

Wachsende städtische Mittelschicht nutzt Online-Kleinanzeigen

Steigende verfügbare Einkommen und die zunehmende Verbreitung von Smartphones – die Internetabonnements in Addis Abeba überstiegen im Jahr 2025 die Marke von 27 Millionen – normalisieren das digitale Suchverhalten. Klassifizierte Portale wie Qefira und Megebeya senken die Suchkosten und decken Preisaufschläge auf, was Kunden zu organisierten Händlern mit klaren Inspektionsnachweisen lenkt. Obwohl die äthiopische Gebrauchtwagenbranche die meisten Geschäfte weiterhin offline abschließt, hat sich die Lead-Generierung ins Internet verlagert, was digital aufgestellten Händlern einen schrittweise wachsenden Anteil am äthiopischen Gebrauchtwagenmarkt verschafft.

Birr-Abwertung macht Fahrzeuge zu Inflationsabsicherungen

Der Birr verlor zwischen 2024 und 2025 18 % gegenüber dem USD. Da Bankersparnisse in realen Werten abnehmen, leiten Haushalte der Mittelschicht Mittel in Vermögenswerte mit Gebrauchswert und Wiederverkaufswert um. Wiederverkaufsfreundliche japanische Marken erzielen daher Preisaufschläge, und Umsatzzyklen verkürzen sich, weil Eigentümer Fahrzeuge als quasi-liquide Absicherungen behandeln. Händler, die Modelle mit stabilen Restwerten bevorraten, gewinnen Preissetzungsmacht und stärken die Rolle des äthiopischen Gebrauchtwagenmarkts als finanziellen Zufluchtsort in Zeiten von Währungsvolatilität[2]„Birr-Abwertung spornt vermögenssuchende Mittelschicht an,” African Business, african.business.

Importverbot für Verbrennungsmotorfahrzeuge steigert Nachfrage nach erschwinglichen gebrauchten Elektrofahrzeugen

Äthiopien hat im Januar 2024 jeden Import von Fahrzeugen mit Verbrennungsmotor verboten und strebt bis 2032 148.000 Personen-Elektrofahrzeuge auf seinen Straßen an. Gebraucht-Elektrofahrzeug-Importeure profitieren von Nullzollregelungen, und chinesische Hersteller unter der Führung von GAC erkunden bereits die lokale Komplettmontage. Die Akzeptanz wird jedoch durch ein noch junges Ladenetz gebremst – lediglich 60 öffentliche Ladestationen versorgen ein Land mit mehr als 120 Millionen Einwohnern, sodass Kurzstrecken-Kompaktelektrofahrzeuge die anfänglichen Verkaufsmengen dominieren. Da Benzinmodelle weiterhin legal weiterverkauft werden dürfen, führt der äthiopische Gebrauchtwagenmarkt derzeit einen Zweibrennstoff-Lagerbestand, der Käufer durch den politischen Übergang absichert [3]„Äthiopien – Aktualisierung der Automobilindustrie,” US-Behörde für internationalen Handel, trade.gov.

Analyse der Einflussfaktoren auf die Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Chronischer Devisenmangel schränkt Importangebot ein | -0.6% | National, Binnenregionen | Mittelfristig (2–4 Jahre) |

| Vertrauens- und Transparenzlücken bei der Fahrzeughistorie | -0.4% | National, organisierte Kanäle | Kurzfristig (≤ 2 Jahre) |

| Geplante altersbasierte Emissionsprüfungen könnten älteste Fahrzeuge aus dem Verkehr ziehen | -0.3% | Städtische Zentren zuerst | Mittelfristig (2–4 Jahre) |

| Geringes Netz an Elektrofahrzeug-Ladestationen erhöht Restwertrisiko | -0.2% | National, ländlicher Schwerpunkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Devisenmangel schränkt Importangebot ein

Der Schritt im Juli 2024 hin zu einem verwalteten Floating-Wechselkurs weitete die Spreads zwischen offiziellem und Parallelmarkt aus, doch Exporteure erwirtschaften weiterhin unzureichende Devisen, um robuste Fahrzeugzuflüsse zu finanzieren. Banken stufen Akkreditive für den Automobilbereich unterhalb von Gütern der Vorrangklasse ein, was Liefervorlaufzeiten auf 120 Tage oder mehr verlängert. Importeure greifen zunehmend auf Franco-Valuta-Konditionen zurück, die Hartwährung im Voraus erfordern, was das Betriebskapital einschränkt und die Modellvielfalt begrenzt. Diese Knappheit treibt die Preise in die Höhe, verringert die Verkaufselastizität und dämpft die Wachstumsaussichten für die Marktgröße des äthiopischen Gebrauchtwagenmarkts.

Vertrauens- und Transparenzlücken bei der Fahrzeughistorie

Das Fehlen eines nationalen Kilometerstandregisters und die begrenzte Kapazität für unabhängige Fahrzeugprüfungen ermöglichen das fortgesetzte Vorkommen von Tacho-Manipulationen und der Vertuschung von Unfällen. Käufer misstrauen den Preisen organisierter Händler, da sie Zertifizierungssiegeln nicht vertrauen, was unorganisierten Händlern einen Kostenvorteil verschafft. Obwohl das Verkehrsministerium im Jahr 2025 ein digitales Pilotregistrierungsmodul eingeführt hat, liegt die Nutzungsquote bei unter 15 % der jährlichen Übertragungen. Bis Überprüfungssysteme ausgereift sind, begrenzt das Reputationsrisiko weiterhin den Anteil formeller Händler am äthiopischen Gebrauchtwagenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Limousinen-Dominanz steht vor der Herausforderung durch Schrägheckmodelle

Limousinen erzielten im Jahr 2025 einen Anteil von 42,10 % am äthiopischen Gebrauchtwagenmarkt, gestützt durch Pendler in Addis Abeba, die den Fahrzeuginnenraum für Mitfahrdienste und Familientransporte schätzen. Schrägheckmodelle verzeichnen jedoch mit einer CAGR von 3,08 % das schnellste Wachstum, da kraftstoffbewusste Käufer zu leichteren Karosserien wechseln, die mit verstopften Straßen und steigenden Kraftstoffpreisen besser umgehen können. Kompakte Elektro-Schrägheckmodelle stärken diesen Trend weiter, da sie eine bessere Reichweite pro Kilowattstunde als ihre Limousinen-Pendants bieten.

Die Gesamtbetriebskostenrechnung verschiebt sich: Reifen und Karosserieteile für Limousinen kosten bis zu 18 % mehr, was die Statusprämiererodiert, die einst städtische Ambitionen definierte. Da das Importverbot für Verbrennungsmotorfahrzeuge den Neuwagenbestand in Richtung kompakter Elektroformate lenkt, könnte die Marktgröße des äthiopischen Gebrauchtwagenmarkts für Schrägheckmodelle den Abstand zu Limousinen innerhalb des Jahrzehnts verringern. Händler, die Ersatzteile für populäre Modelle wie den Toyota Vitz oder den BYD Dolphin vorhalten, dürften Wettbewerbern überlegen sein, die auf veraltete mittelgroße Limousinen setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Händlertyp: Unorganisierte Händler widerstehen der digitalen Disruption

Unorganisierte Händler kontrollierten im Jahr 2025 volumenmäßig 58,30 % der Marktgröße des äthiopischen Gebrauchtwagenmarkts, da sie die formelle Mehrwertsteuerfakturierung umgehen und flexible Zahlungspläne anbieten, die zu bargeldbasierten Käufergewohnheiten passen. Organisierte Akteure wachsen mit einer CAGR von 2,71 % und nutzen dabei Bankpartnerschaften, die Ratenzahlungspläne und Versicherungspakete anbieten. Hybridmodelle – bei denen Händler auf Kleinanzeigenportalen werben, Geschäfte jedoch auf Straßenrandplätzen abschließen – verwischen die Segmentgrenzen und neigen dennoch zur Informalität.

Politischer Druck begünstigt Registrierung und Steuereinhaltung, doch Durchsetzungsmaßnahmen lösen häufig einen vorübergehenden Angebotsschock aus, wenn kleine Händler in die informelle Peripherie zurückweichen. Sofern die Behörden Durchsetzungsmaßnahmen nicht mit Finanzierungsanreizen und niedrigen Lizenzgebühren ergänzen, wird der Marktanteil unorganisierter Anbieter am äthiopischen Gebrauchtwagenmarkt bis 2031 über 50 % bleiben.

Nach Kraftstofftyp: Benzinresilienz trotz politischen Drucks

Benzinfahrzeuge hielten im Jahr 2025 einen Anteil von 63,90 % am äthiopischen Gebrauchtwagenmarkt, da der bestehende Lagerbestand legal bleibt und die Tankstelleninfrastruktur flächendeckend vorhanden ist. Elektrofahrzeuge beschleunigen ihr Wachstum mit einer CAGR von 5,05 %, ihre Durchdringung bleibt jedoch auf städtische Gebiete konzentriert, bedingt durch Lücken im Ladenetz in kleineren Städten. Diesel-Pickups bedienen die Agrar-Logistik, sehen sich jedoch strengerer Emissionskontrolle und einer höheren Dieselverbrauchssteuer ausgesetzt.

Mit steigendem Volumen gebrauchter Elektrofahrzeuge machen sich Käufer Sorgen über Akku-Lebensdauer und Modulersatzkosten, die weiterhin USD 3.500 übersteigen. Händler mildern diese Befürchtungen durch den Import von Fahrzeugen mit Zustandsgesundheitszertifikaten, doch die Durchsetzung von Garantien ist schwach. Die Marktgröße des äthiopischen Gebrauchtwagenmarkts für Benzinmodelle wird daher langsam erodieren, statt abrupt einzubrechen.

Nach Fahrzeugalter: Vorliebe für mittelalte Fahrzeuge spiegelt Wertoptimierung wider

Fahrzeuge im Alter von 6–8 Jahren dominierten im Jahr 2025 mit einem Anteil von 28,40 % am äthiopischen Gebrauchtwagenmarkt und trafen damit den optimalen Punkt, an dem die Werminderung abflacht, die Zuverlässigkeit jedoch noch hoch ist. Neue Devisenregeln und vermögensbesicherte Mikrofinanzierung treiben 0–2 Jahre alte Modelle mit einer CAGR von 3,06 % nach oben, doch Kreditlaufzeiten überschreiten selten 36 Monate, was die Nachfrage bei Käufern aus der unteren Mittelschicht begrenzt.

Geplante Emissionsprüfungen bedrohen Importe mit einem Alter von über 15 Jahren, was Händler dazu veranlasst, ihre Bestände auf Fahrzeuge unter 10 Jahren umzuschwenken. Der Marktanteil des äthiopischen Gebrauchtwagenmarkts für diese mittelalten Fahrzeuge dürfte daher widerstandsfähig bleiben, auch wenn neuere Kohorten schneller wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preissegment: Mittelmarkt-Dominanz bei gleichzeitigem Premium-Wachstum

Fahrzeuge im Preisbereich USD 5.000–9.999 erzielten im Jahr 2025 einen Anteil von 34,20 % am Umsatz des äthiopischen Gebrauchtwagenmarkts, da die Finanzierungsbelastung überschaubar bleibt und durch Verbrauchssteuern bedingte Aufschläge moderat sind. Premiumsegmente über USD 30.000 verzeichnen eine CAGR von 5,21 %, da Führungskräfte, Diplomaten und Rückkehrer Luxus-Geländewagen suchen, die nach dem Importverbot für Verbrennungsmotorfahrzeuge nicht mehr im Neuwagenangebot verfügbar sind.

Haushalte der Mittelschicht sehen sich weiterhin mit einem Importzoll von 35 % auf Gebrauchtwagen konfrontiert, sodass häufig nicht der Listenpreis, sondern die Kreditkosten die Kaufgrenze bestimmen. Da Banken islamkonforme Vermögensleasing-Angebote pilotieren, könnte die Erschwinglichkeit im mittleren Segment zunehmen und die Position des äthiopischen Gebrauchtwagenmarkts als Mobilitätsleiter für die aufstrebende Mittelschicht festigen.

Geografische Analyse

Addis Abeba generiert mehr als die Hälfte des äthiopischen Gebrauchtwagenumsatzes, unterstützt durch konzentrierten Wohlstand, Mitfahrdienst-Flotten und Botschaften, die ihre Fahrzeuge häufig erneuern. Die Transaktionswerte in der Hauptstadt liegen im Durchschnitt über dem nationalen Mittelwert, da Premium-Geländewagen und nahezu neue Elektrofahrzeuge sich in der Nähe von Botschaftsvierteln konzentrieren.

Sekundäre Zentren – Dire Dawa, Mekelle und Bahir Dar – tragen gemeinsam ein Viertel des nationalen Volumens bei, mit einer Vorliebe für Nutzungs-Pickups und kompakte Schrägheckmodelle. Diese Städte profitieren von besseren Straßenverbindungen zum Dschibuti-Korridor, was die Logistikkosten für Küstenimporte senkt.

Ländliche Märkte bleiben dünn; die Fahrzeugdichte außerhalb städtischer Gebiete ist niedrig, und Finanzierungsknappheit, mangelhafte Wartungsnetze sowie begrenzte Stromversorgungszuverlässigkeit verlangsamen die Einführung von Elektrofahrzeugen. Der nationale Straßen- und Energieinfrastrukturausbau könnte die Marktdurchdringung schrittweise vertiefen, insbesondere bei Nutzfahrzeugen, die landwirtschaftliche Wertschöpfungsketten unterstützen.

Wettbewerbslandschaft

Äthiopiens Gebrauchtwagenmarkt ist stark fragmentiert, wobei traditionelle Straßenhändler, aufkommende digitale Plattformen und organisierte Händlerbetriebe um Kunden konkurrieren. Offline-Plätze dominieren weiterhin die Vermittlung in einkommensschwächeren Bezirken, aber Plattformen wie Megebeya bündeln Lagerbestände, bieten Reputationsbewertungen an und stärken das Käufervertrauen.

Strategische Schritte drehen sich zunehmend um vertikale Integration: Der lokale Monteur Belayneh Kindie Metal Engineering investiert in Elektrofahrzeug-Linien, die zertifizierten „neuwertigem” Bestand in Händlernetzwerke einspeisen könnten, während der chinesische Automobilhersteller GAC mit dem Start zweier Elektrofahrzeugmodelle und Plänen zur Komplettmontage im Mai 2025 das Interesse von Originalherstellern an einer lokalen Verankerung zeigt.

Organisierte Händler differenzieren sich durch Servicepakete – Garantieverlängerungen, Akkugesundheitszertifikate und Inzahlungnahme-Garantien. Informelle Anbieter kontern mit aggressiver Preisgestaltung und flexibler Abrechnung. Das daraus resultierende Preis-Service-Spektrum hält die meisten Käufer dazu an, mehrere Kanäle zu besuchen, bevor sie einen Abschluss tätigen, was hohe Suchkosten aufrechterhält und transparenten, datenreichen Plattformen Raum zur Expansion lässt.

Führende Unternehmen der äthiopischen Gebrauchtwagenbranche

Megebeya.com

Nyala Motors

Proxima Auto Car Dealer

Marathon Motors Engineering

Cars 4 Africa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Die Behörden führten eine Reihe aktualisierter Vorschriften bezüglich Fahrzeugimporten ein, die darauf abzielen, die für die Fahrzeugbewertung verwendeten Methoden zu verfeinern und die Anforderungen an die erforderliche Dokumentation zu verbessern. Diese Änderungen sollen eine größere Genauigkeit und Transparenz im Importprozess gewährleisten und letztlich die Compliance verbessern sowie Praktiken innerhalb der Branche zu standardisieren.

- Februar 2024: Äthiopien, das jährlich USD 6 Milliarden für fossile Brennstoffe ausgibt, hat eine bedeutende Maßnahme umgesetzt, indem es den Import sowohl neuer als auch gebrauchter Fahrzeuge mit Verbrennungsmotor verboten hat. Dieser entschlossene Schritt ist ein wesentlicher Bestandteil der umfassenderen Strategie des Landes, nachhaltige Mobilität voranzutreiben und seine Abhängigkeit von fossilen Brennstoffen zu verringern.

Berichtsumfang des äthiopischen Gebrauchtwagenmarkts

Ein Gebrauchtwagen, ein vorbesessenes Fahrzeug oder ein Gebrauchtfahrzeug ist ein Fahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Ein zertifiziertes Gebrauchtfahrzeug (CPO) hingegen ist ein vorbesessenes Fahrzeug, das einer umfassenden Inspektion (Vorabkaufinspektion) unterzogen und fachkundig instand gesetzt wurde.

Der äthiopische Gebrauchtwagenmarkt ist nach Fahrzeugtyp, Händlertyp und Kraftstofftyp segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheckmodelle, Limousinen, Geländewagen und Mehrzweckfahrzeuge unterteilt. Nach Händlertyp ist der Markt in organisierte und unorganisierte Händler segmentiert. Nach Kraftstofftyp ist der Markt in Benzin-, Diesel-, Elektro- und Alternativkraftstofffahrzeuge segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (USD) ermittelt.

| Schrägheckmodell |

| Limousine |

| Geländewagen (SUVs) |

| Mehrzweckfahrzeuge (MUVs) |

| Organisiert |

| Unorganisiert |

| Benzin |

| Diesel |

| Hybrid |

| Elektrisch |

| Sonstige (Flüssiggas, Erdgas usw.) |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| 9–12 Jahre |

| Über 12 Jahre |

| Bis zu 5.000 |

| 5.000–9.999 |

| 10.000–14.999 |

| 15.000–19.999 |

| 20.000–29.999 |

| Größer gleich 30.000 |

| Nach Fahrzeugtyp | Schrägheckmodell |

| Limousine | |

| Geländewagen (SUVs) | |

| Mehrzweckfahrzeuge (MUVs) | |

| Nach Händlertyp | Organisiert |

| Unorganisiert | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid | |

| Elektrisch | |

| Sonstige (Flüssiggas, Erdgas usw.) | |

| Nach Fahrzeugalter | 0–2 Jahre |

| 3–5 Jahre | |

| 6–8 Jahre | |

| 9–12 Jahre | |

| Über 12 Jahre | |

| Nach Preissegment (USD) | Bis zu 5.000 |

| 5.000–9.999 | |

| 10.000–14.999 | |

| 15.000–19.999 | |

| 20.000–29.999 | |

| Größer gleich 30.000 |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der äthiopische Gebrauchtwagenmarkt derzeit?

Der Markt steht im Jahr 2026 bei USD 493,97 Millionen und wird voraussichtlich bis 2031 USD 554,97 Millionen erreichen.

Welcher Fahrzeugtyp führt den äthiopischen Gebrauchtwagenmarkt an?

Limousinen befehligen mit 42,10 % den größten Anteil, während Schrägheckmodelle mit einer CAGR von 3,08 % am schnellsten wachsen.

Wie wird Äthiopiens Importverbot für Verbrennungsmotorfahrzeuge die Gebrauchtwagennachfrage beeinflussen?

Es stützt zunächst den Wiederverkauf von Benzinfahrzeugen, lenkt die Nachfrage jedoch schrittweise auf gebrauchte Elektrofahrzeuge um, insbesondere auf kompakte Schrägheckmodelle.

Was bremst eine schnellere Expansion der äthiopischen Gebrauchtwagenbranche?

Devisenmangel, Tachobetrug, ausstehende Emissionsprüfungen und ein begrenztes Ladenetz bleiben die wesentlichen Hemmnisse.

Seite zuletzt aktualisiert am: