Größe und Marktanteil des japanischen Proteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

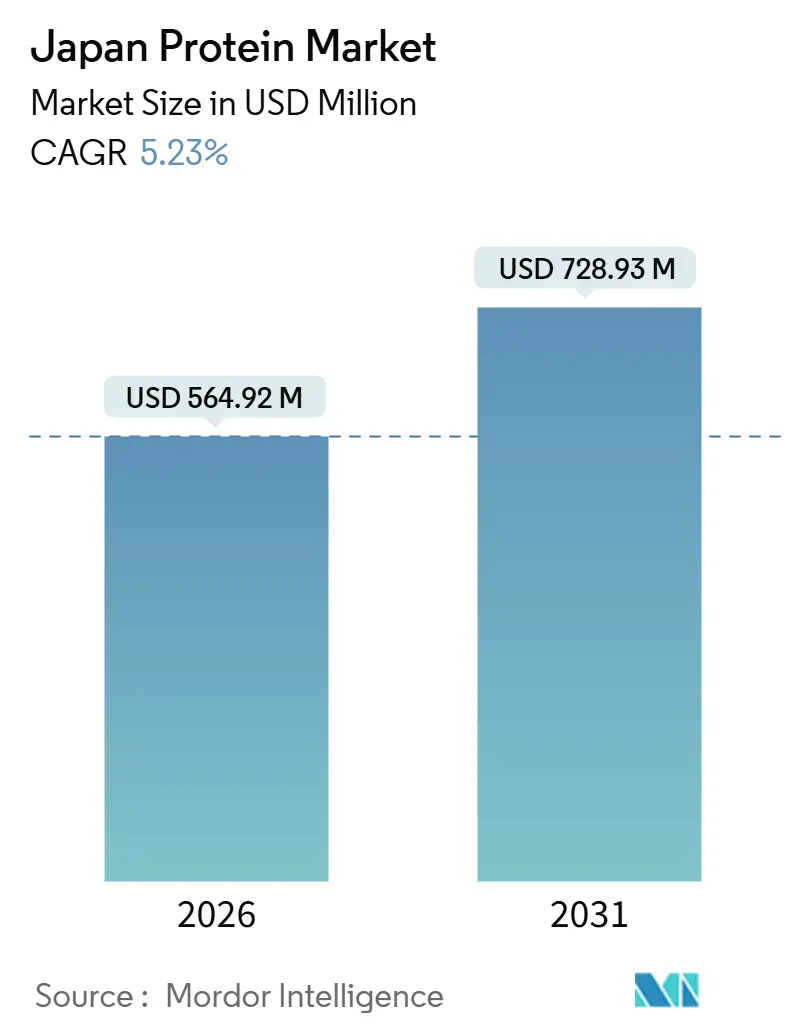

| Marktgröße (2026) | 564.92 Millionen US-Dollar |

| Marktgröße (2031) | 728.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

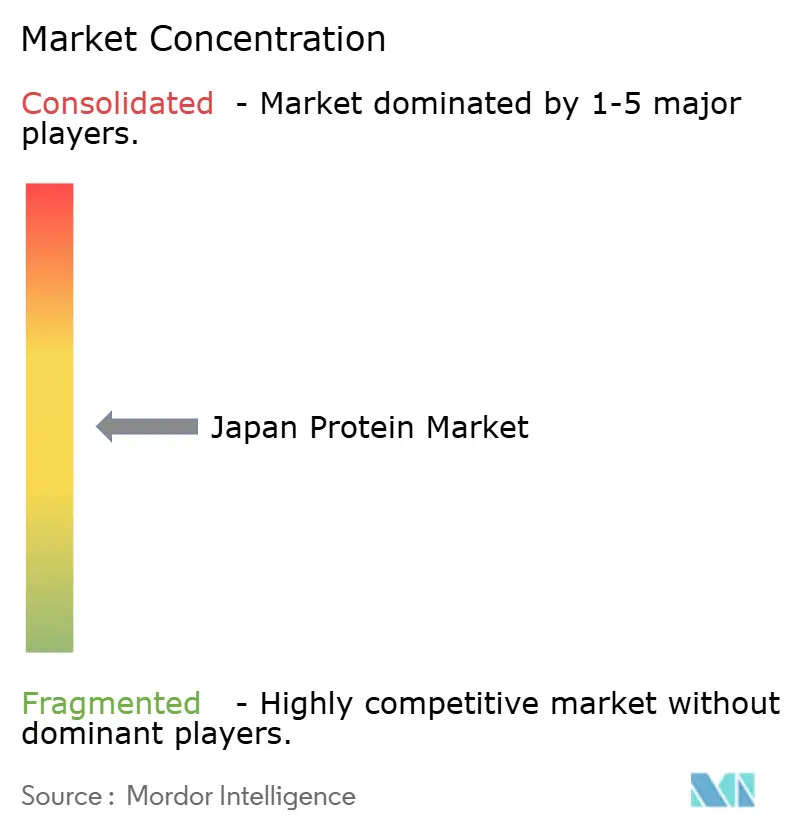

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Proteinmarkts durch Mordor Intelligence

Die Größe des japanischen Proteinmarkts wird im Jahr 2026 auf 564,92 Millionen USD geschätzt und soll bis 2031 einen Wert von 728,93 Millionen USD erreichen, bei einer CAGR von 5,23 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt einen bedeutenden Wandel wider, wie Protein konsumiert, positioniert und in die tägliche Ernährung integriert wird. Die Expansion des Markts wird durch die Entwicklung von Protein von einer Nische, auf Leistung ausgerichteten Zutat hin zu einem grundlegenden Bestandteil der präventiven Gesundheitsversorgung und funktioneller Ernährung angetrieben. Gleichzeitig verbessern Fortschritte in der Verarbeitungstechnologie, Formulierungswissenschaft und Ingredienzfunktionalität die Verdaulichkeit, den Geschmack und die Vielseitigkeit. Diese Verbesserungen ermöglichen eine nahtlose Integration von Protein in eine breite Palette von Konsumgelegenheiten. Darüber hinaus passt sich der Markt an Clean-Label-Anforderungen, Nachhaltigkeitsbedenken und die Nachfrage nach wissenschaftlich validierter Ernährung an. Diese Faktoren gestalten die Produktentwicklungsstrategien um und stärken das Vertrauen der Verbraucher.

Wichtigste Erkenntnisse des Berichts

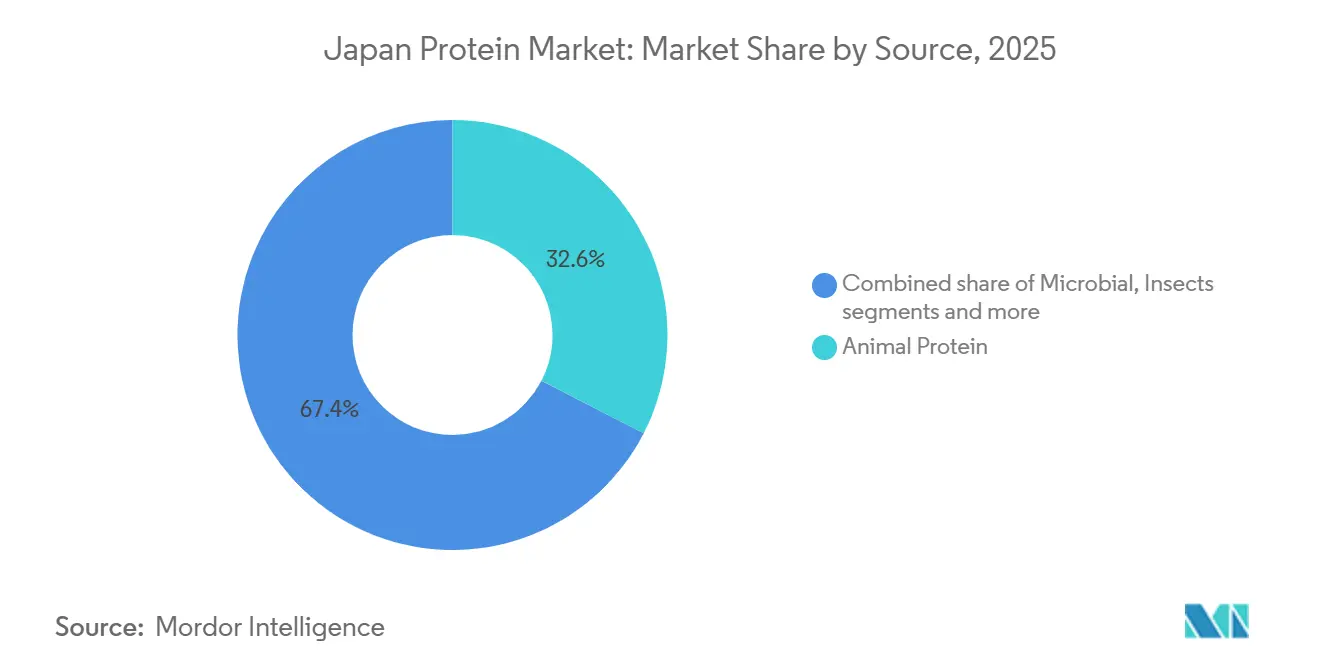

- Nach Quellentyp hielt tierisches Protein im Jahr 2025 einen Marktanteil von 32,56 % am japanischen Proteinmarkt, während mikrobielles Protein bis 2031 mit einer CAGR von 5,64 % wachsen soll.

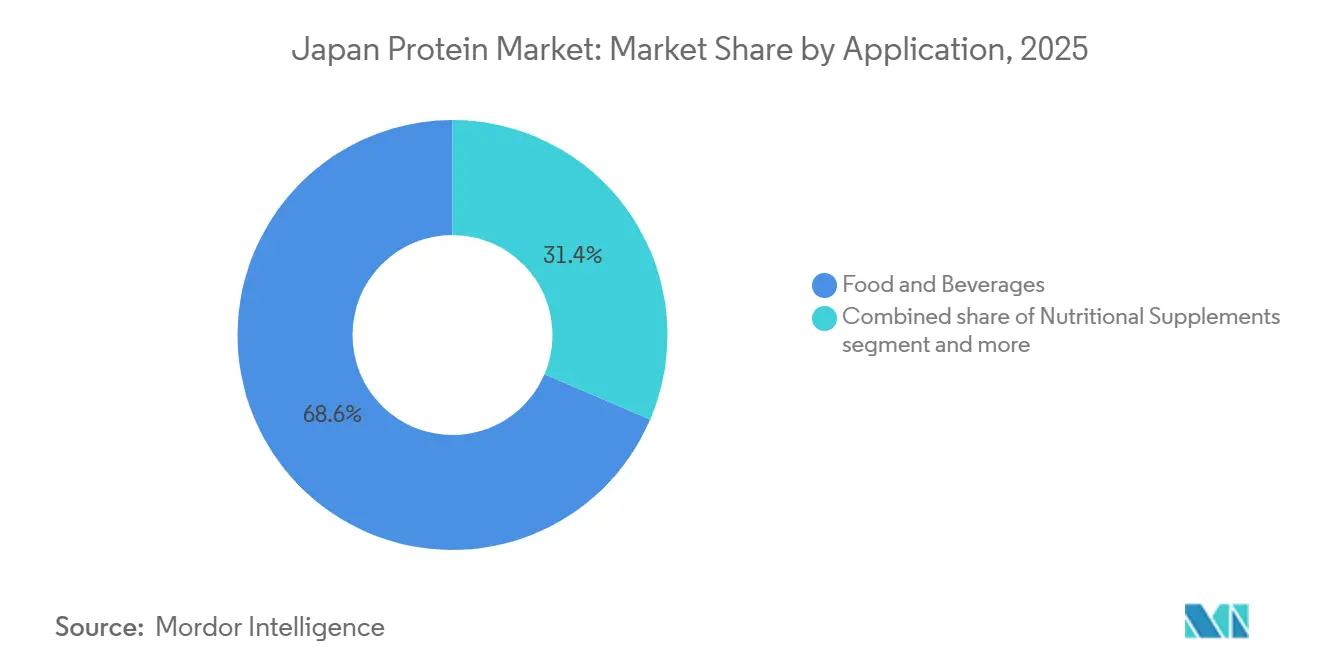

- Nach Anwendung entfiel auf das Segment Lebensmittel und Getränke im Jahr 2025 ein Marktanteil von 68,58 % am japanischen Proteinmarkt, während Kosmetik und Körperpflege bis 2031 mit einer CAGR von 6,45 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Proteinmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Gesellschaft und Fokus auf gesundes Altern | +1.2% | National, mit Konzentration in Tokio, Osaka und ländlichen Präfekturen mit beschleunigter Überalterung | Langfristig (≥ 4 Jahre) |

| Expansion von Sport-, Fitness- und aktivem Lebensstilkultur | +0.9% | National, mit frühen Gewinnen in städtischen Zentren (Tokio, Yokohama, Nagoya) | Mittelfristig (2–4 Jahre) |

| Clean-Label- und minimalistischer Ingredienzpräferenzen | +0.7% | National, am stärksten in Großstädten unter Verbrauchern im Alter von 30–50 Jahren | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach pflanzlichen und hybriden Proteinprodukten | +0.8% | National, mit höherer Akzeptanz in Tokio, Kyoto und Fukuoka | Mittelfristig (2–4 Jahre) |

| Convenience-getriebene Ernährungskonsummuster | +0.6% | National, insbesondere unter der erwerbstätigen Bevölkerung (25–55 Jahre) | Kurzfristig (≤ 2 Jahre) |

| Hinwendung zu hochwertigen, leicht verdaulichen Proteinen | +0.7% | National, mit Schwerpunkt auf der älteren Bevölkerung (65+ Jahre) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Gesellschaft und Fokus auf gesundes Altern

Die rasch alternde Bevölkerung und die nationale Betonung des gesunden Alterns sind wesentliche Faktoren, die den japanischen Proteinmarkt antreiben. Nahrungsprotein wird zunehmend als entscheidend für die Erhaltung von Muskelmasse, Mobilität, Immunfunktion und allgemeiner Lebensqualität bei älteren Erwachsenen anerkannt. Japans demografische Struktur, die stark in Richtung älterer Altersgruppen verschoben ist, erhöht die Nachfrage nach Ernährungslösungen, die auf altersbedingte Erkrankungen wie Sarkopenie, Gebrechlichkeit und verminderte Stoffwechseleffizienz abzielen. Proteinreiche Ernährung, geliefert durch angereicherte Lebensmittel, funktionelle Getränke, Nahrungsergänzungsmittel und medizinische Ernährung, wird aktiv gefördert, um diesen Bedürfnissen gerecht zu werden. Diese Nachfrage wird durch die Präferenz älterer Verbraucher für leicht konsumierbare, hochverdauliche und klinisch validierte Proteinformate wie Molke, Kollagenpeptide und pflanzliche Mischungen, die in alltägliche Lebensmittel integriert werden, weiter unterstützt. Das Ausmaß und die Dringlichkeit dieses Trends werden durch demografische Daten des Bevölkerungsfonds der Vereinten Nationen (UNFPA) unterstrichen, die zeigen, dass Personen im Alter von 65 Jahren und älter im Jahr 2023 29,56 % der japanischen Bevölkerung ausmachten, einen der weltweit höchsten Anteile [1]Quelle: Bevölkerungsfonds der Vereinten Nationen (UNFPA), "Anteil der Personen im Alter von 65+ an der Gesamtbevölkerung in Japan", unfpa.org. Diese demografische Realität veranlasst Hersteller von Lebensmitteln, Getränken und Ernährungsprodukten, sich auf Proteinanreicherung und altersspezifische Formulierungen zu konzentrieren.

Expansion von Sport-, Fitness- und aktivem Lebensstilkultur

Das Wachstum von Sport-, Fitness- und aktivem Lebensstilkultur ist ein wesentlicher struktureller Treiber für den japanischen Proteinmarkt. Der Proteinkonsum wird zunehmend mit körperlicher Leistungsfähigkeit, Muskelregeneration und allgemeiner funktioneller Gesundheit in verschiedenen Altersgruppen assoziiert. Japan hat einen konsistenten Wandel hin zu regelmäßiger Bewegung, Gym-Besuchen, Freizeitsport und strukturierten Fitnessroutinen erlebt. Dieser Lebensstilwandel trägt direkt zu einer steigenden Nachfrage nach Sporternährungsprodukten bei, darunter Molke und pflanzliche Proteinpulver. Protein wird nun als tägliche Ernährungsnotwendigkeit statt als spezialisiertes Bodybuilding-Supplement positioniert, was seine Attraktivität bei Büroangestellten, Freizeitsportlern und gesundheitsbewussten Personen erhöht. Zur Unterstützung dieses Trends gibt das Ministerium für Wirtschaft, Handel und Industrie (METI) an, dass Japan im Jahr 2024 etwa 2,88 Millionen Fitnessstudio-Mitglieder hatte, was den Umfang der organisierten Fitness-Beteiligung im Land unterstreicht [2]Quelle: Ministerium für Wirtschaft, Handel und Industrie (METI), "Anzahl der Fitnessstudio-Mitglieder in Japan", meti.go.jp. Dieses wachsende Fitness-Ökosystem fördert einen konsistenten Proteinkonsum als Teil aktiver Lebensgewohnheiten. Infolgedessen konzentrieren sich Hersteller zunehmend auf Innovationen in diesem Bereich.

Clean-Label- und minimalistischer Ingredienzpräferenzen

Clean-Label- und minimalistische Ingredienzpräferenzen werden zu einem bedeutenden Treiber im japanischen Proteinmarkt, was den starken Verbraucherfokus des Landes auf Transparenz, Sicherheit und Einfachheit bei Lebensmittel- und Ernährungsentscheidungen widerspiegelt. Japanische Verbraucher prüfen zunehmend Zutatenlisten und bevorzugen Proteinprodukte, die keine künstlichen Zusatzstoffe, synthetischen Aromen, übermäßige Süßungsmittel und komplexe chemische Komponenten enthalten. Dieser Trend entspricht der traditionellen japanischen Lebensmittelkultur, die Reinheit, natürliche Zutaten und funktionelle Vorteile gegenüber stark verarbeiteten Formulierungen betont. Infolgedessen reformulieren Proteinhersteller Produkte, um kürzere Zutatenlisten, leicht erkennbare Rohstoffe und klar identifizierte Proteinquellen wie Molke, Soja, marines Kollagen und fermentationsabgeleitete Proteine einzubeziehen. Die Clean-Label-Positionierung hat besonders große Auswirkungen in Kategorien wie funktionelle Lebensmittel, trinkfertige Proteingetränke, Ernährungsprodukte für ältere Menschen und Beauty-von-innen-Nahrungsergänzungsmittel, bei denen Vertrauen und wahrgenommene Sicherheit eine entscheidende Rolle bei Kaufentscheidungen spielen.

Wachsende Nachfrage nach pflanzlichen und hybriden Proteinprodukten

Die wachsende Nachfrage nach pflanzlichen und hybriden Proteinprodukten ist ein wesentlicher Faktor, der die Entwicklung des japanischen Proteinmarkts beeinflusst. Verbraucher suchen zunehmend nach Ernährungslösungen, die gesundheitliche Vorteile, Nachhaltigkeit und diätetische Flexibilität bieten. Während tierisches Protein ein Grundnahrungsmittel in der traditionellen Ernährung bleibt, gibt es eine wachsende Akzeptanz pflanzlicher Proteine wie Soja, Erbse, Reis und Algen, insbesondere wenn diese als ergänzend und nicht als vollständiger Ersatz vermarktet werden. Dieser Trend hat den Anstieg hybrider Proteinformulierungen vorangetrieben, die pflanzliche Proteine mit tierischen Proteinen wie Molke oder Kollagen kombinieren. Diese Formulierungen zielen darauf ab, Aminosäureprofile, Verdaulichkeit und Geschmack zu verbessern und gleichzeitig die Abhängigkeit von Einzelquellen-Proteinen zu reduzieren. Darüber hinaus ermutigt das wachsende Bewusstsein für Darmgesundheit, Cholesterinmanagement und ökologische Nachhaltigkeit die Verbraucher, ihre Proteinquellen zu diversifizieren. Hersteller von Lebensmitteln und Getränken reagieren aktiv auf diese Veränderungen der Verbraucherpräferenzen, indem sie neue Produktangebote innovieren, bestehende Produkte neu formulieren und in die Forschung investieren, um den sich entwickelnden Anforderungen des Markts gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei Geschmack, Textur und sensorischer Akzeptanz | -0.8% | National, insbesondere die Segmente pflanzliches und Insektenprotein betreffend | Mittelfristig (2–4 Jahre) |

| Verdauungsempfindlichkeit bei älteren Verbrauchern | -0.7% | National, konzentriert in der Bevölkerung über 65 Jahren | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität bei funktionellen und gesundheitsbezogenen Angaben | -0.6% | National, alle neuartigen Proteinzutaten und funktionellen Angaben betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzte Bewusstsein für Proteinaufnahme im Verhältnis zu Ernährungsnormen | -0.4% | National, am stärksten ausgeprägt in ländlichen Gebieten und unter der älteren Bevölkerung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei Geschmack, Textur und sensorischer Akzeptanz

Herausforderungen bei Geschmack, Textur und sensorischer Akzeptanz sind wesentliche Hemmnisse im japanischen Proteinmarkt, da Kaufentscheidungen der Verbraucher stark durch Geschmacksechtheit, Mundgefühl und das gesamte Esserlebnis beeinflusst werden. Japanische Verbraucher legen großen Wert auf sensorische Qualität und erwarten häufig, dass proteinangereicherte Produkte die gleichen Standards wie traditionelle Lebensmittel in Bezug auf Geschmack, Aroma und Textur erfüllen. Viele Proteinformulierungen, insbesondere pflanzliche, mikrobielle und hybride Proteine, weisen Probleme wie Bitterkeit, bohnenartige oder erdige Fehltöne, kreidiges Mundgefühl oder übermäßige Dicke auf, die Wiederholungskäufe abschrecken können. Diese sensorischen Herausforderungen sind besonders ausgeprägt bei trinkfertigen Getränken, Backwaren und funktionellen Snacks, wo die Zugabe von Protein die Textur- und Geschmacksbalance stören kann. Darüber hinaus sind ältere Verbraucher, eine wichtige Zielgruppe für proteinangereicherte Lebensmittel, besonders empfindlich gegenüber Textur und Gaumenfreundlichkeit und bevorzugen glatte, milde und leicht zu schluckende Formate, was die Formulierungsflexibilität einschränkt.

Regulatorische Komplexität bei funktionellen und gesundheitsbezogenen Angaben

Die regulatorische Komplexität rund um funktionelle und gesundheitsbezogene Angaben stellt ein wesentliches Hemmnis für den japanischen Proteinmarkt dar. Japan setzt einen der strengsten und detailliertesten regulatorischen Rahmen für Lebensmittel, Nahrungsergänzungsmittel und funktionelle Zutaten durch. Proteinprodukte, die mit gesundheitlichen, funktionellen oder präventiven Vorteilen vermarktet werden, müssen verschiedene regulatorische Wege einhalten, darunter Lebensmittel für spezifische gesundheitliche Verwendungszwecke (FOSHU), Lebensmittel mit Funktionsangaben (FFC) und allgemeine Lebensmittelkennzeichnungsstandards. Jeder Weg erfordert umfangreiche wissenschaftliche Untermauerung und Dokumentation, was erhebliche Herausforderungen für Hersteller schafft. Diese Komplexität führt häufig zu verlängerten Genehmigungsverfahren, hohen Compliance-Kosten und verringerter Flexibilität in der Marketingkommunikation, insbesondere für aufkommende Proteinquellen wie mikrobielle, Insekten- oder Hybridproteine. Darüber hinaus verkompliziert die Notwendigkeit, sich durch überlappende Vorschriften zu navigieren und die Einhaltung sich entwickelnder Standards sicherzustellen, den Markteintritt zusätzlich. Hersteller müssen wissenschaftlich genaue Angaben sorgfältig an regulatorische Anforderungen anpassen, was die verbrauchergerichtete Kommunikation verwässern, die Produktdifferenzierung behindern und Innovationen im Markt verlangsamen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Fermentation treibt Proteine der nächsten Generation voran

Im Jahr 2025 entfiel auf tierisches Protein ein substanzieller Marktanteil von 32,56 % am japanischen Proteinmarkt, was seine anhaltende Beliebtheit bei japanischen Verbrauchern unterstreicht. Diese Dominanz ist größtenteils auf die Wahrnehmung tierischer Proteine wie Molke, Kasein, Kollagen und Eierproteine als hochwertige, vollständige Proteine zurückzuführen, die alle essenziellen Aminosäuren liefern, die für Muskelentwicklung, Regeneration und allgemeine Gesundheit erforderlich sind. Die alternde Bevölkerung Japans treibt die Nachfrage weiter an, da ältere Erwachsene zunehmend proteinreiche Ernährungsweisen übernehmen, um Sarkopenie zu bekämpfen und Knochen- und Muskelgesundheit zu erhalten. Darüber hinaus hat der wachsende Fitness- und Sporternährungstrend den Konsum tierischer Proteine gestärkt, wobei Fitnessstudio-Besucher, Sportler und aktive Personen Molke- und kaseinbasierte Nahrungsergänzungsmittel für ihre Vorteile bei der Muskelregeneration und anhaltenden Energie bevorzugen.

Mikrobielles Protein entwickelt sich zum am schnellsten wachsenden Segment im japanischen Proteinmarkt mit einer prognostizierten CAGR von 5,64 % bis 2031. Dieses Wachstum wird durch seine Übereinstimmung mit Japans Prioritäten in den Bereichen Ernährungssicherheit, Nachhaltigkeit und technologische Innovation angetrieben. Fortschritte in der Biotechnologie und Fermentationsverfahren haben die effiziente Produktion hochreiner Proteine aus Mikroorganismen wie Hefe, Pilzen, Bakterien und Algen ermöglicht. Im Gegensatz zu traditionellem tierischen Protein bietet mikrobielles Protein konsistente Qualität, kontrollierte Produktionsbedingungen und geringere Anfälligkeit gegenüber landwirtschaftlicher Variabilität, was es für industrielle Großanwendungen gut geeignet macht. Die Expansion des Segments wird weiterhin durch Japans robustes Forschungs- und Entwicklungs- (F&E-)Ökosystem und staatliche Initiativen zur Förderung der Entwicklung alternativer Proteine als Teil zukünftiger Lebensmittelsysteme unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Kosmetik übertrifft Lebensmittel im Wachstum

Im Jahr 2025 entfiel auf das Segment Lebensmittel und Getränke ein bedeutender Marktanteil von 68,58 %, was seine Position als Eckpfeiler des japanischen Proteinmarkts festigt. Diese Dominanz ist auf die weit verbreitete Integration von Protein in die täglichen Ernährungsgewohnheiten zurückzuführen, da Verbraucher zunehmend der Ernährungsverbesserung durch regulären Lebensmittelkonsum gegenüber eigenständigen Nahrungsergänzungsmitteln Priorität einräumen. Proteinangereicherte Lebensmittel und Getränke werden für ihre Bequemlichkeit, Vertrautheit und leichte Integration in den Alltag geschätzt. Die wachsende Nachfrage nach funktionellen und gesundheitsorientierten Lebensmitteln hat die Proteineinbeziehung als Schlüsselingredient weiter vorangetrieben und entspricht den Verbraucherpräferenzen für präventive Ernährung und ausgewogene Ernährungsweisen. Hersteller konzentrieren sich auf Clean-Label-Formulierungen, verbesserte Geschmacksprofile und multifunktionale Vorteile, die es ermöglichen, Protein nahtlos in Mainstream-Lebensmittel- und Getränkeprodukte zu integrieren.

Das Segment Kosmetik und Körperpflege ist die am schnellsten wachsende Anwendung im japanischen Proteinmarkt mit einer prognostizierten Expansion bei einer CAGR von 6,45 % bis 2031. Dieses Wachstum wird in erster Linie durch den zunehmenden Einsatz mariner Kollagenpeptide in Anti-Aging-Hautpflege, Haarpflegeformulierungen und einnehmbare Schönheitsergänzungsmittel angetrieben. Japans starke „Beauty-von-innen”-Kultur hat die Konvergenz von Ernährung und Kosmetik gefördert und proteinbasierte Zutaten als wesentliche Komponenten positioniert. Diese Proteine werden aufgrund ihrer hohen Bioverfügbarkeit, ihres sauberen sensorischen Profils und des starken Vertrauens der Verbraucher in marine Zutaten zunehmend in hochwertigen Anti-Aging-Seren eingesetzt. Das Wachstum des Segments wird ferner durch Japans Premiumisierungstrend in der Körperpflege unterstützt, bei dem Verbraucher aktiv nach wissenschaftlich validierten, funktionellen und Altern entgegenwirkenden Formulierungen gegenüber konventionellen kosmetischen Lösungen suchen. Dieser Trend spiegelt sich in den Handelsdaten wider, da der japanische Zoll berichtete, dass der Importwert von Kosmetika nach Japan im Jahr 2024 rund 446,1 Milliarden JPY erreichte, was die robuste Nachfrage nach fortgeschrittenen, hochwertigen Kosmetikprodukten unterstreicht, die zunehmend proteinbasierte Wirkstoffe einbeziehen [3]Quelle: Japanischer Zoll, "Importwert von Kosmetika nach Japan", customs.go.jp.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der japanische Proteinmarkt weist erhebliche regionale Unterschiede auf, die durch Variationen in demografischen Profilen, industrieller Konzentration, Einzelhandelsinfrastruktur und Lebensstilpräferenzen beeinflusst werden. Städtische Gebiete profitieren von dichten Bevölkerungen, fortgeschrittenen Vertriebssystemen und einer größeren Exposition gegenüber funktionellen Lebensmitteln, Sporternährung und Premium-Wellnessprodukten. Im Gegensatz dazu weisen ländliche Regionen Nachfragemuster auf, die auf altersbezogene Ernährung und grundlegende diätetische Supplementierung ausgerichtet sind. Diese regionalen Disparitäten beeinflussen Verbrauchsvolumina, bevorzugte Produktformate, Proteinquellen und die Übernahme von Innovationen, was zu einer geografisch vielfältigen Marktstruktur führt.

Das Großraum-Tokio, zusammen mit Osaka und der Kansai-Region, dient als primärer Nachfrage-Hub für den Proteinmarkt. Hohe Urbanisierung, häufiges Kaufverhalten und schnelle Übernahme von Ernährungstrends kennzeichnen diese Metropolregionen. Fitnesszentren, Facheinzelhändler, Convenience-Food-Outlets und innovationsgetriebene Gastronomiekanäle sind in diesen Regionen konzentriert und treiben eine starke Nachfrage nach proteinangereicherten Lebensmitteln, trinkfertigen Getränken und lebensstilorientierten Ernährungsprodukten an. Verbraucher im städtischen Japan zeigen eine Präferenz für hybride Proteine, Clean-Label-Formulierungen und funktionelle Angaben im Zusammenhang mit Leistung, Schönheit und präventiver Gesundheit. Diese Faktoren positionieren städtische Gebiete als wichtige Testfelder für neue Proteinkonzepte und Premium-Angebote.

Im Gegensatz dazu weisen Regionen wie Hokkaido und ländliche Präfekturen, darunter stark von Überalterung betroffene Gebiete wie Akita und Shimane, Nachfragemuster auf, die sich auf Ernährungsbedürfnisse statt auf Lebensstilpräferenzen konzentrieren. Diese Gebiete sind von beschleunigter Bevölkerungsalterung und begrenzter Einzelhandelsdiversifikation betroffen, was zu einer stärkeren Abhängigkeit von proteinangereicherten Grundnahrungsmitteln, klinischen Ernährungsprodukten und leicht verdaulichen Formaten für Muskelerhalt und allgemeine Gesundheit führt. Obwohl die Übernahme von Innovationen in diesen Regionen langsamer ist, bleiben sie wichtige Nachfragezentren für funktionelle und medizinische Ernährung und unterstreichen die Rolle von Protein bei der Bewältigung der langfristigen demografischen Herausforderungen Japans.

Wettbewerbslandschaft

Der japanische Proteinmarkt ist mäßig konzentriert, wobei eine begrenzte Anzahl multinationaler Ingredienzlieferanten neben starken inländischen Spezialisten tätig ist. Zu den wichtigsten Marktteilnehmern gehören Archer Daniels Midland Company, Arla Foods amba, Bunge Limited, Fuji Oil Holdings Inc. und Darling Ingredients Inc. Diese Unternehmen nutzen vertikal integrierte Lieferketten, diversifizierte Proteinportfolios und technisches Know-how, um verschiedene Endanwendungen zu bedienen, darunter Lebensmittel und Getränke, Ernährung, Kosmetik und pharmazeutische Formulierungen.

Im Markt entstehen Chancen in hybriden Proteinformaten, die pflanzliche und tierische Proteine kombinieren. Diese Formate liefern vollständige Aminosäureprofile und erhalten dabei Geschmack, Textur und Verdaulichkeit. Dieser Ansatz spricht flexitarische Verbraucher an, die ernährungsphysiologisches Gleichgewicht und Nachhaltigkeit priorisieren, aber noch nicht bereit sind, vollständig auf pflanzliche Ernährungsweisen umzusteigen. Hybridproteine helfen Lieferanten, sensorische Herausforderungen im Zusammenhang mit Einzelquellen-Formulierungen zu bewältigen und gleichzeitig das Vertrauen und die Vertrautheit der Verbraucher zu erhalten.

Technologische Fortschritte gestalten die Wettbewerbsdynamik um und betonen fortgeschrittene Verarbeitung und funktionelle Innovation. Enzymatische Hydrolyse- und Fermentationstechnologien ermöglichen es Lieferanten, Proteine in bioaktive Peptide mit gezielten gesundheitlichen Vorteilen wie Muskelerhalt, Hautgesundheit, Verdauungsunterstützung und Stoffwechselfunktion zu fraktionieren. Diese Innovationen ermöglichen es Proteinzutaten, von grundlegenden Ernährungsprodukten zu hochwertigen, wissenschaftlich fundierten Anwendungen überzugehen, was die Relevanz der Lieferanten in funktionellen Lebensmitteln, Beauty-von-innen-Produkten und klinischer Ernährung stärkt.

Marktführer der japanischen Proteinindustrie

Archer Daniels Midland Company

Arla Foods amba

Bunge Limited

Fuji Oil Holdings Inc.

Darling Ingredients Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Leaft Foods hat mit Lacto Japan, einem Distributor und Hersteller von Spezialnahrungszutaten, zusammengearbeitet, um die Kommerzialisierung seines innovativen Rubisco-Proteinisolats für die Verwendung in der japanischen Lebensmittelproduktion voranzutreiben.

- Februar 2025: Kinish, ein Unternehmen, das sich auf pflanzliches molekulares Farming zur Herstellung von Milchproteinen spezialisiert hat, hat 120 Millionen JPY in einer Seed-Finanzierungsrunde eingesammelt. Die Mittel werden verwendet, um Forschungs- und Entwicklungsbemühungen in der Kaseinproduktion und im Pflanzenfabrikbetrieb voranzutreiben.

Berichtsumfang des japanischen Proteinmarkts

Proteiningredienzen werden aus verschiedenen tierischen, pflanzlichen und mikrobiellen Quellen gewonnen und häufig verwendet, um die funktionellen Eigenschaften von Lebensmitteln, Getränken, Körperpflegeprodukten und Tierfutter zu verbessern.

Der japanische Proteinmarkt ist nach Quelle und Anwendung segmentiert. Nach Quelle ist der Markt in tierisch, mikrobiell, Insekten und pflanzlich segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Tierfutter, Kosmetik und Körperpflege, Pharmazeutika und Sonstiges segmentiert.

Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Tierisch |

| Mikrobiell |

| Insekten |

| Pflanzlich |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Tierfutter |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Sonstiges |

| Nach Quellentyp | Tierisch |

| Mikrobiell | |

| Insekten | |

| Pflanzlich | |

| Nach Anwendung | Lebensmittel und Getränke |

| Nahrungsergänzungsmittel | |

| Tierfutter | |

| Kosmetik und Körperpflege | |

| Pharmazeutika | |

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Proteinmarkt im Jahr 2026?

Die Größe des japanischen Proteinmarkts erreichte im Jahr 2026 564,92 Millionen USD und soll weiterhin mit einer CAGR von 5,23 % wachsen.

Welcher Quellentyp wächst am schnellsten?

Mikrobielles Protein ist die am schnellsten wachsende Quelle mit einer prognostizierten CAGR von 5,64 % bis 2031, da die Fermentationskapazität skaliert wird.

Warum ist Kollagen in Japan beliebt?

Marines Kollagen aus Lachs- und Thunfischskins bietet hohe Bioverfügbarkeit und entspricht Beauty-von-innen-Trends, was eine starke Nachfrage in Kosmetik und Nahrungsergänzungsmitteln antreibt.

Was ist die Haupthürde für die Akzeptanz von pflanzlichen Proteinen?

Sensorische Herausforderungen wie Bohnengeschmack und Körnigkeit begrenzen die Einschlussraten, obwohl Maskierungstechnologien die Akzeptanz verbessern.

Seite zuletzt aktualisiert am: