Marktgröße und Marktanteil für Kartoffelprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

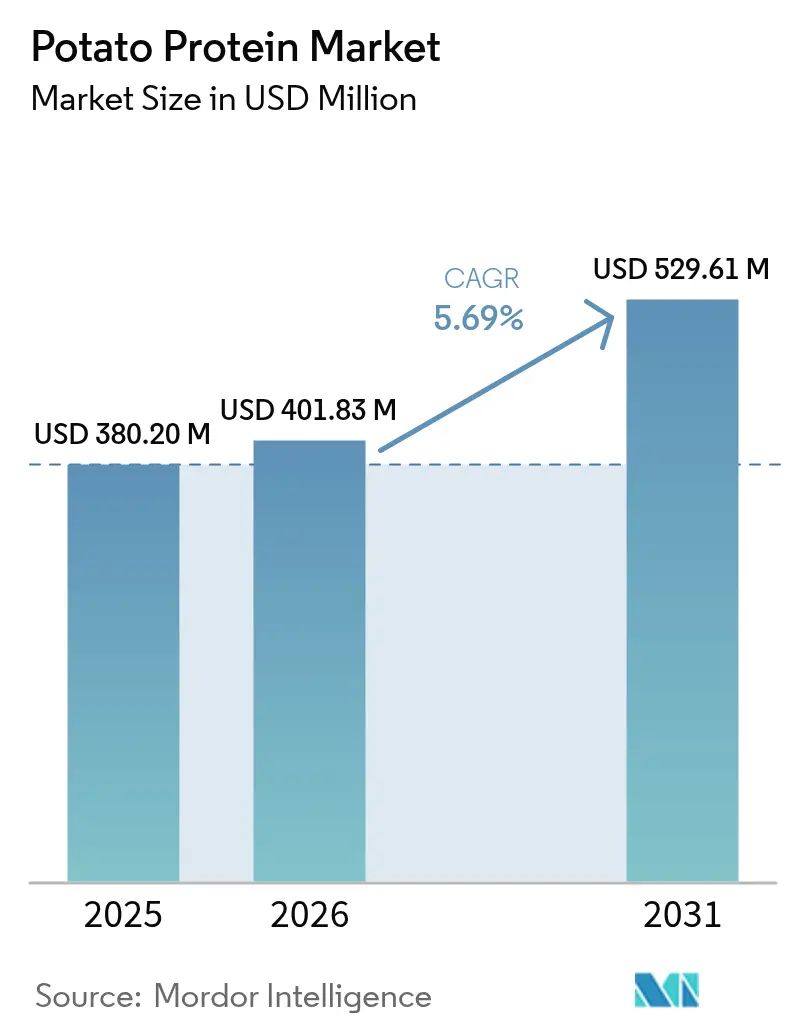

| Marktgröße (2026) | 401.83 Millionen US-Dollar |

| Marktgröße (2031) | 529.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kartoffelproteinmarktanalyse von Mordor Intelligence

Die Marktgröße für Kartoffelprotein soll von 380,20 Millionen USD im Jahr 2025 auf 401,83 Millionen USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 529,61 Millionen USD bei einer CAGR von 5,69 % über den Zeitraum 2026–2031 erreichen. Das Marktwachstum wird durch die zunehmende Verbreitung pflanzenbasierter Ernährungsweisen, die Nachfrage nach Clean-Label-Zutaten und effiziente Verarbeitungsmethoden, die Nebenprodukte der Kartoffelstärkeproduktion nutzen, angetrieben. Lebensmittelhersteller verwenden Kartoffelprotein in verschiedenen Anwendungen, darunter Fleischalternativen, Milchersatzprodukte, Backwaren, Getränke und Sporternährungsprodukte, was zu höheren Verkaufspreisen und erweiterten Endanwendungen beiträgt. Aktuelle Beschaffungsdaten zeigen, dass kleine und mittelständische Marken ihre Großeinkäufe steigern, was eine breitere Verteilung der Produktentwicklungsaktivitäten belegt. Diese Diversifizierung der Kundenbasis hilft Lieferanten, stabile Einnahmequellen während wirtschaftlicher Schwankungen aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

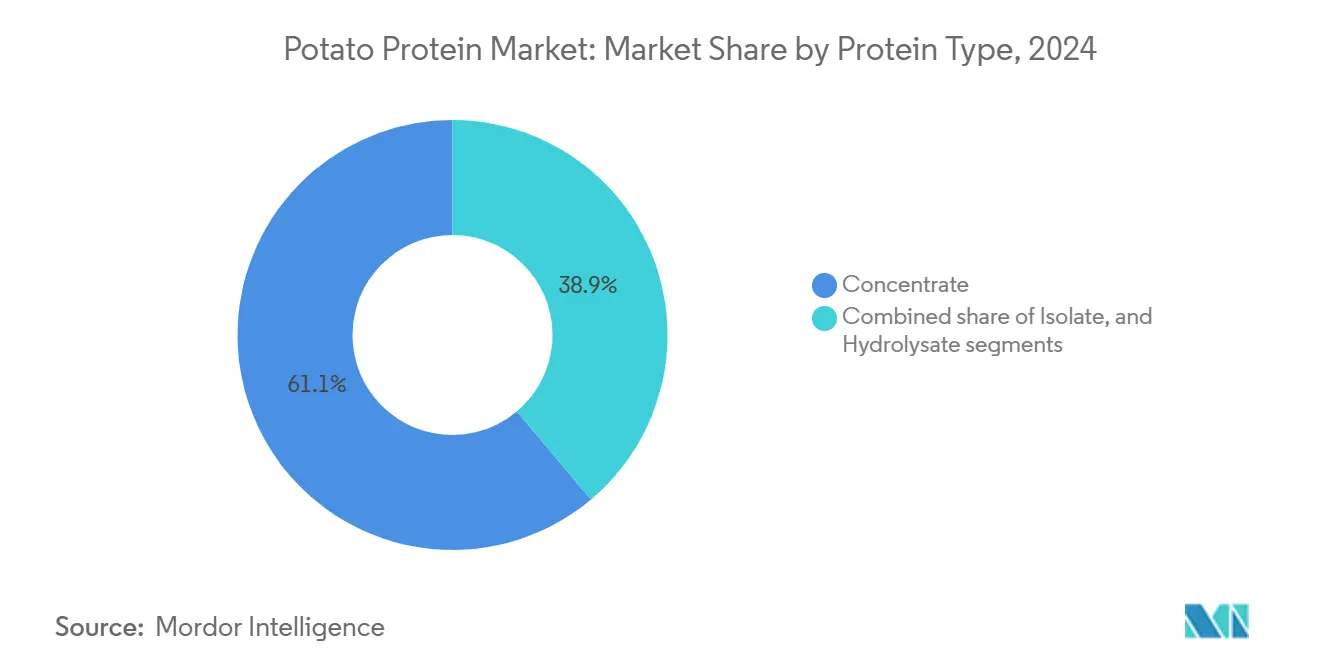

- Nach Proteintyp führten Konzentrate mit einem Marktanteil von 60,62 % am Kartoffelproteinmarkt im Jahr 2025; Isolate werden bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen.

- Nach Art hielt Konventionell im Jahr 2025 einen Marktanteil von 87,74 %, und Biologisch ist bis 2031 auf eine CAGR von 9,96 % ausgerichtet.

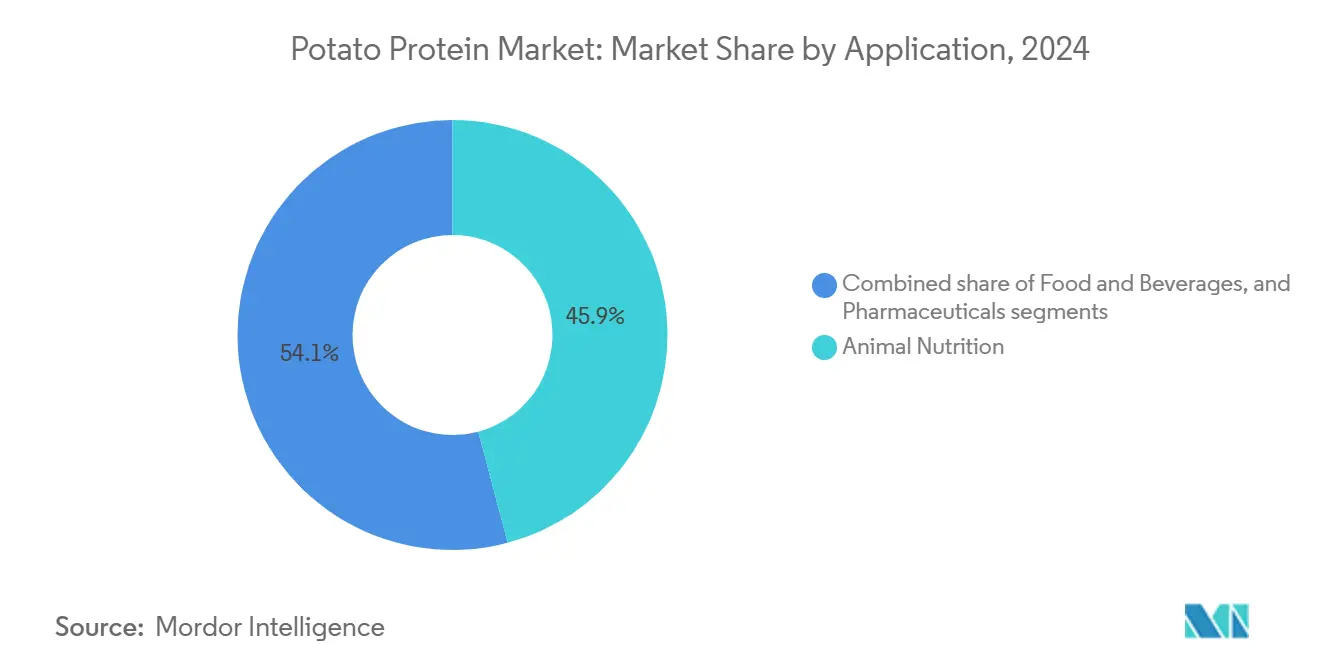

- Nach Anwendung dominierte Tierernährung den Markt mit einem maximalen Anteil von 45,32 % im Jahr 2025, während Pharmazeutika mit einer CAGR von 8,76 % bis 2031 am schnellsten wachsen.

- Nach Vertriebskanal hielt B2B im Jahr 2025 einen Marktanteil von 89,58 %, und B2C ist bis 2031 auf eine CAGR von 7,12 % ausgerichtet.

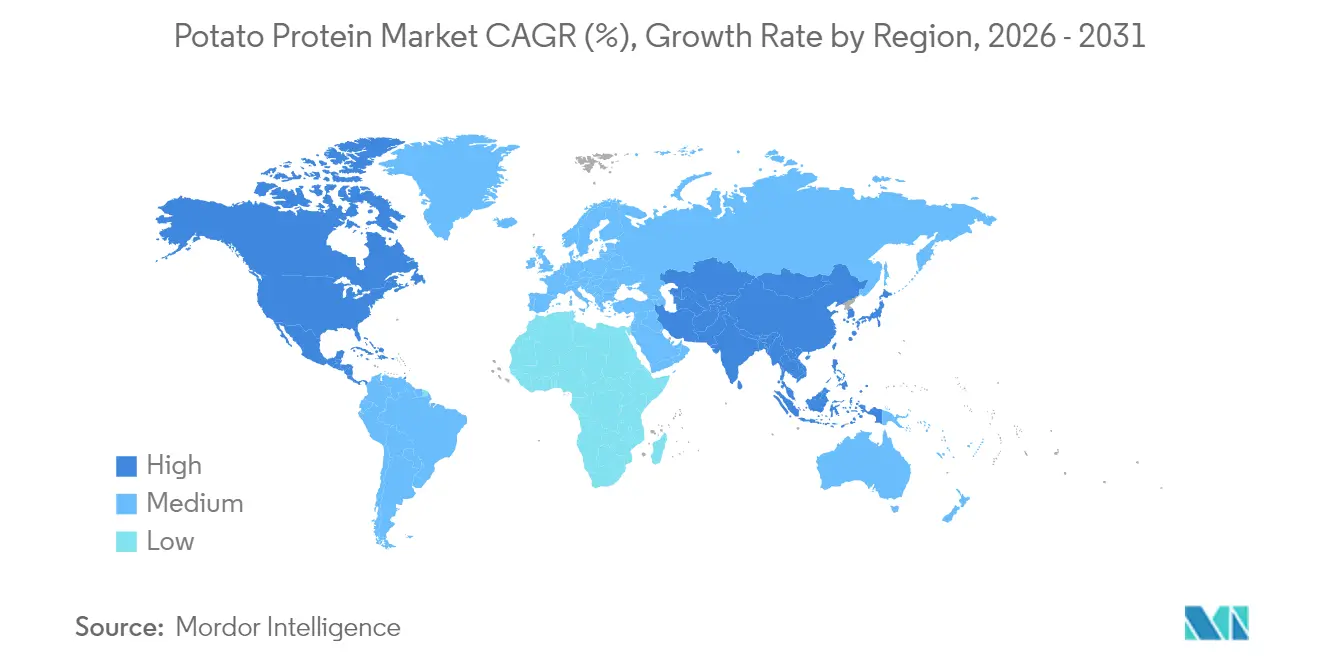

- Nach Geografie dominierte Europa den Markt mit 44,86 % im Jahr 2025, und Asien-Pazifik bleibt mit einer CAGR von 8,05 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Kartoffelproteinmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbraucherpräferenz für vegane Produkte | +2.1% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (3–4 Jahre) |

| Steigende Nachfrage nach nicht-allergenen glutenfreien Zutaten | +1.5% | Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Expansion der Aquafutter-Produktion und der Tierfutterindustrie | +1.2% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach nachhaltigen und Clean-Label-Zutaten | +2.0% | Europa, Nordamerika, Expansion in Asien-Pazifik | Mittelfristig (3–4 Jahre) |

| Zunehmende Anwendung in pflanzenbasierten Fleischprodukten | +2.2% | Global, mit schneller Verbreitung in Asien-Pazifik | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Zunehmende Verwendung in Snacks und verzehrfertigen Produkten | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für vegane Produkte

Das Wachstum des Flexitarismus verändert den Kartoffelproteinmarkt, indem er eine erhebliche Nachfrage nach pflanzenbasierten Proteinen erzeugt. Der Anstieg des Veganismus hat das Bewusstsein der Verbraucher für die ökologischen und ethischen Auswirkungen von Lebensmittelentscheidungen geschärft. Als Reaktion darauf entwickeln Lebensmittelhersteller alternative Proteinquellen, um die wachsende Nachfrage nach pflanzenbasierten Produkten zu decken. Im Januar 2023 nahmen rund 707.000 Menschen an Veganuary teil, einer globalen Kampagne einer britischen gemeinnützigen Organisation, die Teilnehmer dazu ermutigt, im Januar eine vegane Ernährung anzunehmen. Die Teilnahme im Jahr 2023 entspricht einer Vervierfachung gegenüber dem Niveau von 2018 [1]Quelle: Veganuary, „The Official Veganuary 2023 Participant Survey”, veganuary.com. Diese erhebliche Zunahme der Anwendungsvielfalt belegt das wachsende Verbraucherinteresse an pflanzenbasierter Ernährung und nachhaltigen Lebensmittelentscheidungen.

Kartoffelprotein bietet Herstellern ein neutrales Geschmacksprofil und funktionelle Eigenschaften, was es zu einer idealen Wahl für Fleischalternativprodukte macht. Sein vollständiges Aminosäureprofil und seine hohe Verdaulichkeitsbewertung (PDCAAS-Wert von 0,99) machen es zu einer wirksamen Zutat für Unternehmen, die sich im pflanzenbasierten Markt differenzieren möchten. Die Verbraucherpräferenzen verlagern sich von fleischimitierenden Produkten hin zu natürlichen pflanzenbasierten Alternativen, die authentische Aromen und Texturen hervorheben, wodurch die Anwendungen von Kartoffelprotein über traditionelle Fleischersatzprodukte hinaus erweitert werden. Diese Anwendungsvielfalt hat Kartoffelprotein als wertvolle Zutat in der sich entwickelnden pflanzenbasierten Lebensmittelindustrie positioniert.

Steigende Nachfrage nach nicht-allergenen glutenfreien Zutaten

Das allergenfreie Profil von Kartoffelprotein entwickelt sich angesichts der globalen Zunahme von Lebensmittelallergien und -unverträglichkeiten zu einem wichtigen Marktdifferenzierungsmerkmal. Die Verbrauchernachfrage nach Kartoffelprotein ist gestiegen, da Verbraucher transparente, minimal verarbeitete Lebensmittelprodukte ohne häufige Allergene wie Gluten und Laktose suchen. Im Jahr 2022 berichtete das Food and Beverage Journal, dass 68 % der Verbraucher Clean-Label-Produkte mit vereinfachten Zutatenlisten bevorzugten, die erkennbare, natürliche Bestandteile enthalten. Kartoffelprotein enthält kein Gluten, keine Laktose und keine häufigen Allergene, was es für Hersteller geeignet macht, die auf das Free-from-Marktsegment abzielen. Diese Eigenschaft ist wesentlich bei Formulierungen für Spezialdiäten und empfindliche Verbrauchergruppen, einschließlich Kinder und Personen mit mehreren Lebensmittelempfindlichkeiten.

Mehrere Länder weisen hohe Raten an Laktoseintoleranz auf, was globale Ernährungstrends und Zutatenpräferenzen beeinflusst. Laut World Population Review berichten Südkorea, Jemen, Ghana und Malawi von einer 100-prozentigen Laktoseintoleranz in ihrer Bevölkerung, während die Salomonen ab 2025 eine Intoleranzrate von 99 % aufweisen [2]Quelle: World Population Review, „Lactose Intolerance Around the World”, worldpopulationreview.com. Diese weit verbreitete Laktoseintoleranz treibt die Nachfrage der Lebensmittel- und Getränkeindustrie nach nicht-allergenen, glutenfreien Zutaten an. Die funktionelle Vielseitigkeit von Kartoffelprotein ermöglicht es, allergene Zutaten in verschiedenen Anwendungen zu ersetzen und dabei gewünschte Textur- und Nährwerteigenschaften beizubehalten, was Innovationsmöglichkeiten in Kategorien schafft, die für allergenempfindliche Verbraucher bisher schwierig waren.

Expansion der Aquafutter-Produktion und der Tierfutterindustrie

Der Tierernährungssektor, der derzeit 46 % des Kartoffelproteinmarkts im Jahr 2024 hält, erlebt einen erheblichen Wandel, der durch Nachhaltigkeitsbedenken und die Suche nach alternativen Proteinquellen angetrieben wird. Das hohe Verdaulichkeitsprofil und das vollständige Aminosäureprofil von Kartoffelprotein machen es zu einem wirksamen Ersatz für ressourcenintensive Proteinquellen in Tierfutterformulierungen. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) berichtete, dass die globale Aquakulturproduktion im Jahr 2022/23 130,9 Millionen Tonnen erreichte und zur Gesamtproduktion in Fischerei und Aquakultur von 223,2 Millionen Tonnen beitrug. Dies entsprach einem Anstieg von 4 % gegenüber 2020. Das Wachstum in der Aquakultur hat die Nachfrage in der Aquafutter- und Tierfutterindustrie erhöht, die nachhaltige, pflanzenbasierte Proteinalternativen benötigt. Kartoffelprotein ist aufgrund seiner hohen Verdaulichkeit, seines Aminosäureprofils und seiner geringen Allergenität zu einer wertvollen Zutat für Aquafutterformulierungen geworden.

Fortschritte in der Extraktionstechnologie haben die Kosteneffizienz von Kartoffelprotein für Futteranwendungen verbessert und seine Verwendung bei verschiedenen Tierarten und Lebensphasen ausgeweitet. So hat beispielsweise IQI Trusted Petfood Ingredients im November 2024 eine Partnerschaft mit Royal Avebe geschlossen, um ProtaSTAR®, ein kartoffelbasiertes Protein für die Heimtiernahrungsindustrie, einzuführen. Das Produkt enthält 80 % Proteingehalt und ein vollständiges Aminosäureprofil, das die Herstellung ernährungsphysiologisch ausgewogener vegetarischer Heimtiernahrung ermöglicht. Diese Einführung adressiert die steigende Nachfrage nach pflanzenbasierten Proteinen, insbesondere in veganen und getreidefreien Formulierungen.

Zunehmende Verwendung in Snacks und verzehrfertigen Produkten

Diese Wachstumsdynamik im Snackmarkt treibt die steigende Nachfrage nach Kartoffelprotein an, das Hersteller aufgrund seiner funktionellen Eigenschaften und allergenfreien Merkmale zunehmend als Zutat bevorzugen. Der Trend zur Proteinanreicherung erstreckt sich nun über traditionelle Proteinprodukte hinaus auf Mainstream-Snack-Kategorien. Die außergewöhnliche Funktionalität von Kartoffelprotein in Snacks ergibt sich aus seinen überlegenen Gelierungs-, Emulgierungs- und Schäumungseigenschaften, die Textur und Stabilität in verarbeiteten Lebensmitteln verbessern. Forschungsergebnisse zeigen, dass Kartoffelproteinisolat (KPI) bei pH 3 und pH 7 bei Temperaturen zwischen 45–50 °C stabile Gele bildet, was es besonders wertvoll für Snackprodukte macht, die spezifische Texturattribute erfordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein eines geringen Proteingehalts | -1.7% | Global | Langfristig (≥ 5 Jahre) |

| Hohe Produktionskosten | -1.9% | Global; höhere Auswirkung in Entwicklungsregionen | Mittelfristig (3–4 Jahre) |

| Geringes Verbraucherbewusstsein | -1.0% | Asien-Pazifik, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Funktionelle Einschränkungen in einigen Anwendungen | -0.8% | Global, ausgeprägt bei stark sauren RTD-Getränken | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein eines geringen Proteingehalts

Der von Natur aus geringe Proteingehalt in rohen Kartoffeln (typischerweise 2–2,5 %) stellt eine erhebliche Herausforderung für die Kartoffelproteinindustrie dar und schafft mehrere technische und wirtschaftliche Herausforderungen entlang der Wertschöpfungskette. Dieser Prozentsatz ist deutlich niedriger im Vergleich zu anderen pflanzlichen Proteinquellen wie Sojabohnen (35–40 %) und Erbsen (20–25 %). Diese grundlegende Einschränkung erzeugt einen Kaskadeneffekt technischer und wirtschaftlicher Herausforderungen im gesamten Produktionsprozess.

Der Extraktionsprozess verstärkt diese Herausforderung, wobei die Ausbeuten typischerweise nur 30–40 % des verfügbaren Proteingehalts erreichen. Diese geringe Rückgewinnungsrate beeinträchtigt die Fähigkeit der Industrie, preislich mit anderen pflanzlichen Proteinen zu konkurrieren, insbesondere in preissensiblen Märkten wie Tierfutter. In diesen Märkten muss Kartoffelprotein überlegene funktionelle oder ernährungsphysiologische Vorteile nachweisen, um seine Premiumpreisgestaltung zu rechtfertigen und Wettbewerbsnachteile zu überwinden.

Als Reaktion auf diese Herausforderungen entwickeln Biotechnologieunternehmen innovative Lösungen. Im Jahr 2024 führte ReaGenics Zellkulturtechniken ein, die den Kartoffelproteingehalt auf 31 % erhöhen können, mit dem Potenzial, 40 % zu erreichen. Darüber hinaus zielt die Molekularfarming-Technologie von PoLoPo darauf ab, bis Ende 2024 proteinreiche Kartoffelknollen zu produzieren, mit dem Ziel, den 26,6 Milliarden USD schweren Eiproteinmarkt anzusprechen. Die Industrie steht jedoch weiterhin vor Ausbeute-Ineffizienzen, die ihre Fähigkeit beeinträchtigen, mit natürlich proteinreichen Alternativen wie Erbsen und Soja zu konkurrieren, was kontinuierliche technologische Fortschritte zur Verbesserung der Extraktionseffizienz und des Proteingehalts erfordert.

Hohe Produktionskosten

Die komplexen Extraktionsprozesse, die zur Isolierung von Kartoffelprotein aus Nebenprodukten der industriellen Kartoffelstärkeproduktion erforderlich sind, beeinflussen erheblich seine Wettbewerbsfähigkeit auf dem Markt. Der Kartoffelproteinmarkt sieht sich aufgrund seiner hohen Produktionskosten im Vergleich zu alternativen pflanzenbasierten Proteinen wie Soja, Weizen und Erbsen mit erheblichen Wachstumshemmnissen konfrontiert. Der Proteinextraktionsprozess erfordert komplexe Trennungs- und Reinigungstechniken, einschließlich thermischer Koagulation, Ultrafiltration und Trocknung. Diese Prozesse sind energieintensiv und technologisch anspruchsvoll, was zu höheren Betriebs- und Investitionsausgaben für Hersteller führt. Aktuelle industrielle Methoden stützen sich auf energieintensive Prozesse wie Ionenaustausch und Expanded-Bed-Adsorption, was zu höheren Produktionskosten im Vergleich zu anderen pflanzlichen Proteinen beiträgt.

Der von Natur aus geringe Proteingehalt in Kartoffeln (unter 2 %) erfordert die Verarbeitung großer Mengen an Rohmaterial, um kleine Mengen Protein zu produzieren. Diese Ineffizienz erhöht die Kosten entlang der gesamten Lieferkette, von der Rohstoffbeschaffung über Transport, Lagerung bis hin zur Abfallentsorgung ungenutzter Kartoffelbestandteile. Die Produktion von hochwertigem Kartoffelprotein, insbesondere für lebensmittelgerechte und Heimtierernährungsanwendungen, erfordert strenge Qualitätskontrollmaßnahmen. Dazu gehören die Aufrechterhaltung eines niedrigen Glykoalkaloidgehalts und konsistenter Aminosäureprofile, was die Verarbeitungskomplexität und die Produktionskosten weiter erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Kartoffelproteinkonzentrat führt, während Isolate schnelles Wachstum zeigen

Der Kartoffelproteinmarkt wird nach Proteintyp von Konzentraten dominiert, dem größten Segment mit einem Marktanteil von 61,13 % im Jahr 2024. Diese Dominanz ist auf ihre Kosteneffizienz und Vielseitigkeit in mehreren Anwendungen zurückzuführen, insbesondere im Tierfutter, wo die Preissensibilität hoch ist. Kartoffelproteinkonzentrate behaupten ihre Marktführerschaft durch den umfangreichen Einsatz in Tierfutteranwendungen, insbesondere in Aquafutter und Nutztierernährung, und bieten hohe Verdaulichkeit und ausgewogene Aminosäureprofile. Der vereinfachte und wirtschaftliche Produktionsprozess von Konzentraten ermöglicht ihren Einsatz in Hochvolumenanwendungen. Diese Konzentrate bieten funktionelle Eigenschaften, einschließlich Binde-, Emulgierungs- und Schäumungsfähigkeiten, was sie für verarbeitete Lebensmittel- und Heimtiernahrungsformulierungen geeignet macht.

Isolate stellen das am schnellsten wachsende Segment mit einer CAGR von 8,71 % (2025–2030) dar, angetrieben durch ihre überlegenen funktionellen Eigenschaften und ihren höheren Proteingehalt (≥ 90 %), was ihre Premiumpreisgestaltung in spezialisierten Anwendungen rechtfertigt. Jüngste Fortschritte in der Extraktionstechnologie haben die Effizienz der Isolatproduktion verbessert. So hat beispielsweise ReaGenics im August 2024 Zellkulturtechniken entwickelt, die den Kartoffelproteingehalt auf 31 % erhöhen können, was das Wachstum des Isolatsegments erheblich beeinflussen könnte.

Hydrolysate bilden das kleinste Segment, haben jedoch technologische Bedeutung, indem sie verbesserte Verdaulichkeit und Bioverfügbarkeit für spezialisierte Ernährungsanwendungen bieten. Ihre Eigenschaften, einschließlich verbesserter Löslichkeit und reduzierter Allergenität, machen sie wertvoll für pharmazeutische und Sporternährungsprodukte. Die Expansion des Segments wird durch Forschung zu bioaktiven Peptiden aus Kartoffelproteinen unterstützt, die Potenzial in Anwendungen wie Anti-Hyperurikämie-Behandlungen zeigen. Diese Entwicklungen erweitern die Anwendungen von Hydrolysaten in funktionellen Lebensmittel- und Nutrazeutikamärkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Biologisches Premium treibt Wachstum

Das konventionelle Segment hielt mit einem dominanten Anteil von 88,25 % am Kartoffelproteinmarkt das größte Segment im Jahr 2024, unterstützt durch etablierte Lieferketten und kosteneffiziente Großproduktionskapazitäten. Das biologische Segment ist das am schnellsten wachsende und wird voraussichtlich mit einer CAGR von 10,37 % während 2025–2030 wachsen, was die Gesamtwachstumsrate des Marktes übertrifft. Diese Expansion spiegelt die zunehmende Verbraucherpräferenz für nachhaltige und Clean-Label-Produkte wider. Der Organic Situation Report des USDA zeigt robuste Marktbedingungen in den Vereinigten Staaten, wobei der Bio-Einzelhandelsumsatz im Jahr 2023 63,8 Milliarden USD erreichte [3]Quelle: US-Landwirtschaftsministerium, „Organic Situation Report, 2025 Edition”, www.ers.usda.gov.

Regierungs- und Brancheninitiativen fördern nachhaltige Landwirtschaft und die Produktion pflanzenbasierter Zutaten durch Investitionen in den ökologischen Landbau, Infrastrukturentwicklung und Verbesserungen der Lebensmittelverarbeitungstechnologie. Diese Bemühungen erhöhen das Angebot an qualitativ hochwertigen Kartoffelrohstoffen und erfüllen gleichzeitig die wachsende Nachfrage nach Clean-Label-, allergenfreien Proteinzutaten. Ein bedeutendes Beispiel ist die Investition des Commonwealth of Pennsylvania in Höhe von 3 Millionen USD in Folkland Foods, ein Bio-Kartoffelunternehmen im Erie County, durch das Redevelopment Assistance Capital Program (RACP) im Jahr 2024. Diese Finanzierung unterstützt den Bau einer Produktionsanlage, die Entwicklung eines Gefrierlagerhausens und die Einrichtung einer Kartoffellageranlage, schafft bis zu 50 Arbeitsplätze und fördert nachhaltige Landwirtschaftspraktiken in lokalen Agrargemeinschaften.

Organisationen wie PURIS reagieren auf Marktanforderungen, indem sie gentechnikfreie Saaten in zertifiziert-biologischen nordamerikanischen Einrichtungen verarbeiten und damit ihr Engagement für nachhaltige Beschaffungspraktiken demonstrieren. Die Kombination aus Umweltbewusstsein und Gesundheitsüberlegungen schafft erhebliche Wachstumschancen für biologisches Kartoffelprotein, insbesondere in den Segmenten Sporternährung und Premium-Heimtiernahrung, wo Verbraucher Zutatenqualität und -herkunft über Preisüberlegungen stellen.

Nach Anwendung: Tierfutter dominiert den Kartoffelproteinmarkt, während pharmazeutische Anwendungen expandieren

Tierernährung dominiert den Kartoffelproteinmarkt als größte Kategorie mit einem Anteil von 45,87 % im Jahr 2024, hauptsächlich aufgrund der ausgezeichneten Verdaulichkeit und des vollständigen Aminosäureprofils von Kartoffelprotein. Darüber hinaus verbessern die funktionellen Eigenschaften von Kartoffelprotein, insbesondere seine Emulgierungs- und Bindefähigkeiten, die Qualität und Stabilität von Futterpellets, was zu einer verbesserten Futtereffizienz führt. Der zunehmende Bedarf der Nutztierhaltungsindustrie an nachhaltigen und allergenfreien Proteinquellen deutet auf einen expandierenden Markt für Kartoffelprotein in der Tierernährung hin.

Darüber hinaus spiegelt das Pharmazeutika-Segment diesen Trend wider, mit einer erwarteten CAGR von 9,04 % von 2025 bis 2030, als das am schnellsten wachsende Anwendungssegment. Die Nachfrage der Pharmaindustrie nach Kartoffelprotein wächst weiter, angetrieben durch seine hypoallergenen Eigenschaften, hohe Verdaulichkeit und Aminosäurezusammensetzung. Diese Eigenschaften ermöglichen seinen Einsatz in medizinischen Ernährungsanwendungen, insbesondere in enteralen Ernährungsprodukten für Patienten mit Ernährungseinschränkungen. Forschungs- und Entwicklungsinitiativen untersuchen seine Anwendungen in proteinbasierten Pharmazeutika, was ihr Marktpotenzial in der Pharmaindustrie erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2B dominiert den Markt

Der B2B-Kanal dient als primärer Vertriebsweg für Kartoffelprotein und dominiert den Markt mit einem Anteil von 90,06 % im Jahr 2024, indem er Massentransaktionen zwischen Herstellern und Industrienutzern in den Bereichen Lebensmittelverarbeitung, Tierfutter und Pharmazeutika erleichtert. Dieser Kanal operiert über etablierte Beziehungen und effiziente Logistiksysteme, die Großmengenlieferungen unterstützen. Die Dominanz des B2B-Vertriebs entspricht der Marktstruktur, in der Kartoffelprotein in erster Linie als industrielle Zutat und nicht als Einzelhandelsprodukt fungiert. Unternehmen wie Cargill nutzen ihre umfangreichen B2B-Netzwerke, um pflanzliche Proteine, einschließlich kartoffelbasierter Varianten, an Lebensmittelhersteller zu vertreiben, die Proteinanreicherung in verschiedenen Produkten und Anwendungen einsetzen.

Der B2C-Kanal, obwohl derzeit kleiner, stellt das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,44 % bis 2030 dar, angetrieben durch das zunehmende Verbraucherbewusstsein für spezialisierte pflanzliche Proteine. Dieses Segment bedient hauptsächlich Nischenmärkte, einschließlich Sporternährung und Spezialdiäten, wo Verbraucher die hypoallergenen Eigenschaften und das vollständige Aminosäureprofil von Kartoffelprotein schätzen. Die Einführung verbrauchergerechter Produkte, wie Proteinpulver und -riegel mit Kartoffelprotein, erweitert schrittweise die Marktpräsenz und Bedeutung dieses Kanals.

Geografische Analyse

Europa hält im Jahr 2025 einen dominanten Anteil von 44,86 % am Kartoffelproteinmarkt, unterstützt durch seine umfangreiche Kartoffelverarbeitungsinfrastruktur und Extraktionstechnologien. Die Marktstärke der Region ergibt sich aus etablierten Unternehmen wie Royal Avebe, Roquette Frères und Emsland Group, die vertikal integrierte Anlagen vom Kartoffelanbau bis zur Proteinextraktion betreiben. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für neuartige Lebensmittelanträge, die ab Februar 2025 gilt, vereinfacht das Genehmigungsverfahren für innovative Proteinprodukte. Dieser Regulierungsrahmen schafft in Verbindung mit der steigenden Verbrauchernachfrage nach pflanzenbasierten Alternativen ein förderliches Umfeld für eine weitere Marktexpansion und -entwicklung.

Asien-Pazifik weist mit einer CAGR von 8,05 % (2026–2031) die höchste Wachstumsrate auf, was auf die Industrialisierung der Lebensmittelverarbeitung und das wachsende Verbraucherinteresse an proteinangereicherten Produkten zurückzuführen ist. Die Entwicklung der Region wird durch strategische Produktionsinvestitionen unterstützt, wie das Joint Venture zwischen Tummers Food Processing Solutions und Kiron Food Processing Technologies in Indien zur Verbesserung der Kartoffelverarbeitungsinfrastruktur zeigt. China und Japan sind die primären Markttreiber, während Südkorea eine verstärkte Akzeptanz in Sporternährungsanwendungen zeigt. Das Wachstum der Tierfutter- und Aquakultursektoren in Asien-Pazifik erzeugt zusätzliche Nachfrage nach Kartoffelprotein, insbesondere in Entwicklungsländern, wo der Fleisch- und Fischkonsum mit steigendem verfügbarem Einkommen zunimmt.

Nordamerika hält einen erheblichen Marktanteil am Kartoffelproteinmarkt, angetrieben durch eine starke Nachfrage nach pflanzenbasierten Proteinen und glutenfreien Zutaten. Die Vereinigten Staaten führen den regionalen Verbrauch an, unterstützt durch die wachsende Verbraucherpräferenz für alternative Proteine. Die Initiative des USDA in Höhe von 300 Millionen USD zur biologischen Umstellung aus dem Jahr 2022 kommt dem biologischen Kartoffelproteinsegment indirekt zugute, indem das Angebot an Bio-Kartoffeln erhöht wird. Die Lebensmittelinnovationsfähigkeiten der Region und die robuste Kaufkraft der Verbraucher unterstützen ein weiteres Wachstum, insbesondere in Premium-Anwendungen wie Sporternährung und spezialisierten Diätprodukten.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Kartoffelprotein-Inhaltsstoffe für konventionelle Lebensmittel üblicherweise über den GRAS-Weg positioniert, einschließlich der FDA-GRAS-Mitteilung (GRN) 447, die Kartoffelproteinisolat für die Verwendung in mehreren Lebensmittelkategorien abdeckt. Dies unterstützt eine breitere Formulierungsaktivität bei Fleischalternativen, Getränken und proteinangereicherten Lebensmitteln. Die Zutatenkennzeichnung unterliegt den FDA-Lebensmittelkennzeichnungsvorschriften, einschließlich 21 CFR 101.4, was standardisierte Zutatendeklarationen prägt und beeinflusst, wie Lieferanten Kartoffelprotein gegenüber gemischten Pflanzenprotein-Systemen positionieren.

In Europa und Großbritannien hängen Marktzugang und Aussagen von den anwendbaren Rahmenwerken für Lebensmittelzutaten und neuartige Lebensmittel ab. Die britische Food Standards Agency führt einen zugelassenen Eintrag für neuartige Lebensmittel (NOVEL-116) für Kartoffelproteine (koaguliert) und Hydrolysate, während die EU-Kennzeichnungsanforderungen die Verwendung der Zutatenbezeichnung „Kartoffelprotein“ in Zutatenlisten vorsehen, wie es in EU-Rechtsakten wie der 2002 im Amtsblatt L 50 veröffentlichten Entscheidung zum Ausdruck kommt. Diese Regelungen trennen konventionelle, aus Nebenströmen gewonnene Protein-Inhaltsstoffe von neuartigen Verarbeitungswegen, die zusätzliche Zulassungsarbeit erfordern, was sich wiederum auf die Markteinführungsabfolge auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Kartoffelprotein beginnt mit dem Kartoffelanbau und der industriellen Kartoffelverarbeitung und konzentriert sich dann auf Stärkehersteller, die Protein aus Kartoffelfruchtwasser und anderen bei der Stärkeextraktion anfallenden Nebenströmen gewinnen. Bäuerliche Genossenschaften und integrierte Verarbeiter, beispielsweise Royal Avebe und AKV, verankern die vorgelagerte Beschaffung und die nachgelagerte Umwandlung, indem sie Stärkelinien mit Proteingewinnung (Ausfällung/Trennung und Membranfiltration) und Trocknung kombinieren und anschließend Konzentrate und Isolate zu lebensmittel- und futtermitteltauglichen Spezifikationen standardisieren.

Nachgelagert bewegen sich die Mengen hauptsächlich über B2B-Kanäle in Mischfutter, Aquafutter und Tiernahrung, sowie zu Lebensmittelherstellern, die Milchalternativen, Backwaren und Fleischanalogsysteme entwickeln. In diesen Anwendungen bestimmt die Gelier-, Schaum- und Emulgierleistung den Wert. Einschränkungen konzentrieren sich auf Verarbeitung und Versorgungseinrichtungen, einschließlich energieintensiver Trocknung, Abwasserbehandlung und geringer Ausbeute bei proteinarmen Rohkartoffeln, was die Bedeutung von Prozessverbesserungen und der räumlichen Zusammenlegung mit Stärkeanlagen erhöht, um die Energieeffizienz zu verbessern und Logistikkosten zu senken. Der Vertrieb hängt zudem von Zutatendistributoren und Anwendungsunterstützung ab, um die funktionale Leistung in Kundenformulierungen zu übertragen, insbesondere bei Isolaten für höherwertige Lebensmittel- und Ernährungsanwendungen.

Wettbewerbslandschaft

Der Kartoffelproteinmarkt weist eine moderat konsolidierte Struktur auf, wobei einige wenige große Unternehmen die globale Produktion und Innovation kontrollieren. Diese Unternehmen konzentrieren sich auf fortschrittliche Extraktionstechnologien, strategische Partnerschaften und Produktdiversifizierung, um ihre Marktpositionen zu behaupten. Royal Avebe, Roquette Frères und Emsland Group führen den Markt durch ihre technischen Fähigkeiten und robusten Vertriebsnetzwerke an und stärken ihre Positionen durch strategische Partnerschaften weiter.

Die Marktlandschaft verändert sich, da Biotechnologieunternehmen innovative Proteinproduktionsmethoden einführen. Unternehmen wie ReaGenics und PoLoPo entwickeln neue Technologien, die die grundlegende Herausforderung des geringen Proteingehalts in konventionellen Kartoffeln angehen und die Marktdynamik potenziell neu gestalten könnten.

Darüber hinaus stellt Avebe Kartoffelproteinprodukte her, darunter PerfectaSOL, das Textur, Elastizität und Feuchtigkeitsretention in pflanzenbasierten Formulierungen verbessert. Die Zutat wird in Keksen, Muffins und gemüsebasierten Backwaren verwendet. Ihr Clean-Label-Profil und ihre allergenfreien Eigenschaften erfüllen die Verbraucheranforderungen nach natürlichen Lebensmittelalternativen.

Marktführer in der Kartoffelproteinindustrie

Avebe

Omega Protein Corporation

Tereos Group

Roquette Frères

Agrana Beteiligungs-AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produkt- und Formulierungsfreiräume erweitern sich dort, wo Kartoffelprotein sowohl „Free-from“-Bedürfnisse als auch funktionale Leistung unterstützt, insbesondere bei Snacks und verzehrfertigen Konzepten, die Protein- und Ballaststoffanreicherung kombinieren. Diese Mainstream-Lebensmittelformate hängen auch von stabiler Textur ab, was eine praktische Nachfrage nach wiederholbaren Gelier-, Schaum- und Emulgiereigenschaften schafft. Aktivitäten im Jahr 2026 unterstrichen diese Richtung, unter anderem präsentierte Emsland Group kartoffelbasierte Protein- und Ballaststoff-Zutatenlösungen für Snackanwendungen auf der SNACKEX 2026 in Lissabon, was aktive Kommerzialisierungsbemühungen für Protein- und Ballaststoffanreicherung über die Tierernährung hinaus widerspiegelt.

Technologiegetriebene Chancen konzentrieren sich auf die Verbesserung der nutzbaren Proteinausbeute und die Anpassung der Funktionalität für Premiumanwendungen, um Einschränkungen im Zusammenhang mit niedrigem nativem Proteingehalt und hohen Produktionskosten zu begegnen. PoLoPos Kommerzialisierungsvorstoß rund um funktionelles Patatin (natives Kartoffelprotein) und die Arbeit von ReaGenics Research an zellkultivierter Kartoffelbiomasse, einschließlich formeller Bestimmung der Proteinqualität und Vorbereitung regulatorischer Dossiers für EU- und US-Wege, veranschaulichen, wie Lieferanten versuchen, den Wert von der reinen Nebenstromgewinnung aus Stärke zu entkoppeln. Regulatorische Vertrautheit kann zudem neue Markteinführungen in etablierten Märkten unterstützen, wobei der FDA-GRAS-Rahmen, beispielsweise GRN 447 für Kartoffelproteinisolat, und der britische zugelassene Eintrag für neuartige Lebensmittel (NOVEL-116) klarere Wege für die Skalierung von Lebensmittelanwendungen bieten, wenn Spezifikationen, Kennzeichnung und vorgesehene Verwendungsmengen aufeinander abgestimmt sind.

Aktuelle Branchenentwicklungen

- Mai 2026: Tereos Group veröffentlichte ihre Ergebnisse für das Geschäftsjahr 2025/26 (Geschäftsjahresende März 2026) und lieferte aktualisierte Angaben zur Konzernleistung und den Kapitalprioritäten im gesamten Zutatenportfolio. Diese Art der Berichterstattung wird von Zutatenkäufern genau beobachtet, da sie anzeigt, wo große Verarbeiter Ressourcen zuweisen, was sich auf die Verfügbarkeit und Preisgestaltung pflanzlich gewonnener funktioneller Zutaten in Lebensmitteln und Futtermitteln auswirken kann.

- Juli 2025: Brenntag Specialties und Royal Avebe erweiterten ihre Vertriebsvereinbarung, um Kunden aus dem Bereich Lebensmittel und Ernährung in den Vereinigten Staaten mit kartoffelbasierten Stärken, funktionellen Proteinen und Ballaststoffen von Royal Avebe zu beliefern. Die erweiterte Distributorabdeckung erhöht die kommerzielle Reichweite für Kartoffelprotein-Inhaltsstoffe in Nordamerika und unterstützt eine schnellere Einführung durch mittelgroße Formulierer, die auf lokale Lagerbestände und technischen Service angewiesen sind.

- August 2024: IQI Trusted Petfood Ingredients und Royal Avebe gingen eine langfristige exklusive Partnerschaft ein, um ProtaSTAR(R), eine kartoffelbasierte Protein-Zutat für Tiernahrungsformulierungen, einzuführen. Die Vereinbarung stärkte einen Premium-Absatzkanal für Kartoffelprotein, indem sie Avebes Produktionskapazität mit einem spezialisierten Tiernahrungszutaten-Kanal verband, was die Tierernährung als hochwertiges Nachfragezentrum für raffinierte Kartoffelproteine untermauert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Kartoffelprotein definiert als der jährliche Wert von aus Kartoffeln gewonnenen Protein-Inhaltsstoffen, die für Lebensmittel- und Futtermittelanwendungen verkauft werden, wobei das Protein während der industriellen Kartoffelverarbeitung extrahiert und als kommerzielle Zutat verkauft wird.

Ausschlüsse des Anwendungsbereichs: Wir schließen Rohkartoffeln und nicht-proteinhaltige Kartoffelfraktionen (wie Stärke und Ballaststoffe) aus, ebenso wie Kartoffelprotein-Hydrolysate und peptidähnliche Produkte.

Übersicht der Segmentierung

- Nach Proteintyp

- Kartoffelproteinkonzentrat

- Kartoffelproteinisolat

- Kartoffelproteinhydrolysat

- Nach Art

- Konventionell

- Biologisch

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren und Süßwaren

- Fleischanaloga

- Milchalternativen

- Sporternährung und Riegel

- Sonstiges

- Tierernährung

- Nutztierfutter

- Heimtiernahrung

- Aquafutter

- Pharmazeutika

- Lebensmittel und Getränke

- Nach Vertriebskanal

- B2B

- B2C

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Marktgrenzen festzulegen und eine solide Faktenbasis aufzubauen, bevor mit der Modellierung begonnen wurde. Wir stützten uns auf öffentliche und frei zugängliche Quellen wie USDA- und Eurostat-Statistiken zu Landwirtschaft und Lebensmittelverarbeitung, FAOSTAT-Produktionsreihen, UN-Comtrade-Handelsströme für relevante Zutatenkategorien sowie Veröffentlichungen von Lebensmittelzutatenverbänden und Kartoffelbranchenorganisationen.

Parallel dazu haben wir Geschäftsberichte, Investorenpräsentationen und Nachhaltigkeitsangaben von Zutatenherstellern und großen Kartoffelverarbeitern ausgewertet, da diese in der Regel zeigen, wie sich Kapazitäten entwickeln, wie sich die Auslastung ändert und wie sich der Produktmix im Laufe der Zeit verschiebt. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Branchennachrichten wurden verwendet, um Expansionsankündigungen und Preiskommentare zu verfolgen, und eine Patentdatenbank diente als leichte Kontrolle der Prozess- und Anwendungsaktivität. Die hier aufgeführten Desk-Quellen sind nur beispielhaft, und es wurden zusätzliche öffentliche Referenzen konsultiert, um Daten zu sammeln, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen konzentrierten sich auf Mengen, realisierte Preisspannen und den Mix aus Konzentrat und Isolat in den wichtigsten Verbraucherregionen. Wir sprachen mit Vertriebsteams für Zutaten, Beschaffungs- und Formulierungskontakten in Lebensmittel- und Tierernährung sowie einigen Teilnehmern aus dem Vertriebsbereich, damit Lücken aus öffentlichen Datensätzen eingegrenzt und anschließend gegengeprüft werden konnten.

Die Abdeckung wurde global gehalten, sodass dieselben Annahmen in Europa, Asien-Pazifik und Amerika getestet und dann angepasst werden konnten, wenn lokale Preismuster, Regulierung oder Adoptionsverhalten eine andere Nachfrageform anzeigten.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 20 % | APAC: 45 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 26 % | EMEA: 33 % |

| Kleinere Akteure: 22 % | Manager: 54 % | Amerika: 22 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem der Kartoffelverarbeitungsdurchsatz und die Logik der Nebenstromgewinnung genutzt werden, um den realistischen Angebotspool zu rekonstruieren, der dann anhand des beobachteten Produktmixes und der Preisbänder in einen Zutatenwert übersetzt wird. Wir untermauern die Gesamtzahlen mit selektiven Bottom-up-Näherungen, hauptsächlich stichprobenartigen Umsatzprüfungen bei Lieferanten und Berechnungen aus Volumen mal ASP für Schlüsselanwendungen, und passen das Modell dann an, wenn die beiden Ansichten nicht übereinstimmen.

Zu den Eingangsgrößen, die die Zahl wesentlich beeinflussen, gehören industrielle Kartoffelstärke- und Verarbeitungsmengen, Umwandlungsausbeuten in Protein-Inhaltsstoffe, der Anteil von Konzentrat gegenüber Isolat im verkäuflichen Mix, die durchschnittliche Verkaufspreisentwicklung nach Qualität und Region sowie Nachfragesignale aus pflanzenbasierten und proteinreichen Formulierungstrends. Fehlt ein direkter Datenpunkt, schließen wir die Lücke mithilfe begrenzter Bandbreiten aus Interviews und angrenzenden Indikatorreihen (zum Beispiel Handelsbewegungen und Kapazitätsankündigungen), damit die Schätzung reproduzierbar bleibt.

Für die Prognose führen wir Szenarioanalysen zu Angebotserweiterungen, Auslastung und Preisgestaltung durch und glätten dann das Basisszenario mithilfe einer exponentiellen Trendanpassung, damit jährliche Bewegungen nicht überproportional auf einmalige Schocks reagieren. Annahmen werden erst finalisiert, nachdem sich Expertenmeinungen über die Richtung von Ausbeute-, Adoptions- und Preisänderungen in den nächsten Jahren angenähert haben.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse werden anhand unabhängiger Signale wie Handelsrichtung, Kapazitätsänderungen und Preiskommentaren überprüft, und Ausreißer werden so lange geprüft, bis der Auslöser erklärt werden kann. Vor der Freigabe wird eine zweite Analystenprüfung abgeschlossen, und Folgegespräche werden ausgelöst, wenn sich eine Schlüsselannahme ändert oder neue öffentliche Angaben eine spürbare Abweichung verursachen.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei größeren Ereignissen wie Anlagenerweiterungen, regulatorischen Änderungen mit Auswirkungen auf die Kennzeichnung oder starken rohstoffbedingten Kostenschwankungen. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die aktuellsten Währungszeitpunkte, Eingangsannahmen und Marktsignale in den Zahlen berücksichtigt sind.

Vergleich der Marktgrößenbestimmung für Kartoffelprotein von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Kartoffelprotein können weit auseinanderliegen, selbst wenn sie dieselbe Zutatenfamilie beschreiben, da die Abgrenzungen des Anwendungsbereichs und die zeitlichen Entscheidungen nicht immer übereinstimmen. Unterschiede ergeben sich in der Regel daraus, was als Kartoffelprotein gezählt wird, wie Preise in USD umgerechnet werden, und ob das laufende Jahr nach neuen Angaben und Handelssignalen aktualisiert wird.

Die größten Abweichungen bei diesem Markt zeigen sich in der Regel bei der Preislogik und der Aktualisierungshäufigkeit, da Vertragsanpassungen und Mixverschiebungen zwischen Konzentrat und Isolat den realisierten ASP schnell verändern können. Auch die Anwendung der Währungsumrechnung und welcher Monat der Preisgestaltung als repräsentativ behandelt wird, spielt eine große Rolle, ebenso wie die Frage, ob die Verwendung in der Tierernährung aus einem Volumenpool modelliert oder als kleinerer Zusatz behandelt wird. Diese Prüfungen werden durch geplante Überprüfungspunkte und Anomalie-Nachverfolgungen aktuell gehalten, ein von Mordor Intelligence angewendeter Rhythmus.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 380,20 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 230,20 Mio. USD (2024) | Verwendet ein früheres Basisjahr und wird üblicherweise als engere Umsatzsicht auf die Zutat interpretiert, mit ASP-Niveaus und Währungszeitpunkten, die spätere Preisanpassungen und Mix-Upgrades hin zu Isolat möglicherweise nicht erfassen. |

| Branchenverlag B | 185,20 Mio. USD (2024) | Wendet häufig eine breitere gebündelte Segmentierung mit begrenzter Einsicht in Ausbeuteannahmen an und erfasst möglicherweise futtermitteltaugliche Mengen unzureichend oder wendet konservative Preisgestaltung an, was den Gesamtwert komprimiert. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch zeitliche und umfangsbedingte Abgrenzungen erklärt wird, nicht durch einen einzelnen Nachfragetreiber. Indem wir die Schätzung nachvollziehbar an Verarbeitungsdurchsatz, Ausbeute, Produktmix und aktuelle ASP-Prüfungen koppeln, können wir jede Bewegung erklären und die Logik neu durchlaufen lassen, wenn neue Erkenntnisse auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Kartoffelproteinmarkt bis 2031 sein?

Der Kartoffelproteinmarkt wird bis 2031 voraussichtlich 529,61 Millionen USD erreichen.

Welche Region hat derzeit den größten Marktanteil am Kartoffelproteinmarkt?

Europa führt mit einem Anteil von 44,86 %, angetrieben durch sein integriertes Stärkeverarbeitungsökosystem.

Warum wachsen Kartoffelproteinisolate schneller als Konzentrate?

Isolate bieten ≥ 90 % Protein und verbesserte Löslichkeit, was Premium-Ansprüche in Getränken und Sporternährung ermöglicht, und weisen daher eine CAGR von 8,42 % auf.

Wie unterstützt Kartoffelprotein nachhaltiges Aquafutter?

Sein hohes Verdaulichkeitsprofil und ausgewogenes Aminosäureprofil ermöglichen den teilweisen Ersatz von Fischmehl, was die Umweltauswirkungen reduziert und gleichzeitig die Wachstumsleistung aufrechterhält.

Seite zuletzt aktualisiert am: