Marktgröße und Marktanteil des japanischen Mineralaufbereitungsanlagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

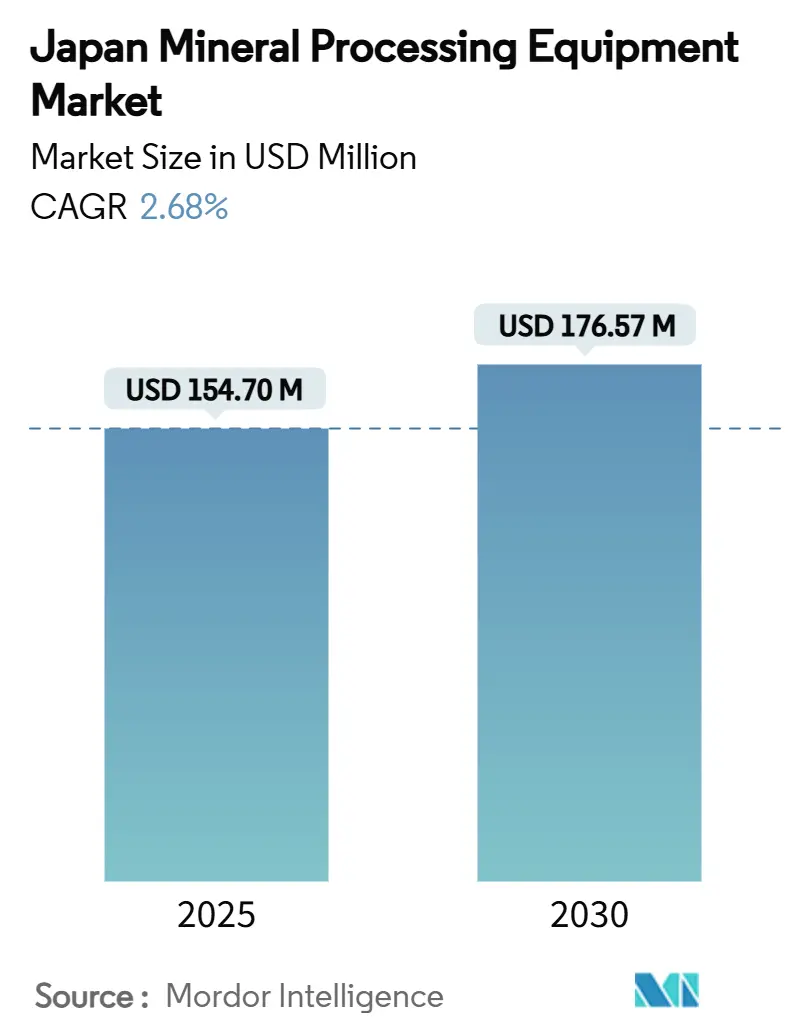

| Marktgröße (2025) | 154.70 Millionen US-Dollar |

| Marktgröße (2030) | 176.57 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des japanischen Mineralaufbereitungsanlagenmarkts von Mordor Intelligence

Die Marktgröße des japanischen Mineralaufbereitungsanlagenmarkts erreichte im Jahr 2025 154,70 Millionen USD und wird voraussichtlich mit einer CAGR von 2,68 % auf 176,57 Millionen USD bis 2030 wachsen. Dieser reife, aber strategisch bedeutsame Markt richtet sich auf drei wachstumsstarke Bereiche aus: Tiefseebergbausysteme mit einem Wachstum von 12,38 %, vollautomatisierte Anlagen mit einem Zuwachs von 14,07 % sowie lithiumorientierte Linien mit einer Expansion von 11,83 %. Staatliche Dekarbonisierungsauflagen beschleunigen die Einführung energieeffizienter Brecher, Mahlwerke und Förderbänder, während Steuergutschriften bis zu 30 % der anrechenbaren Investitionsausgaben ausgleichen. Internationale Lieferanten bauen ihre Präsenz durch gemeinsame Forschung und Entwicklung an Unterwasser-Schlammpumpen und batterie-elektrischen Bohrgestellen aus, was den Wettbewerb rund um Nachhaltigkeitsspezifikationen verschärft. Die größte Einschränkung ist ein anhaltender Mangel an qualifizierten Automatisierungstechnikern, der die Inbetriebnahmezyklen verlängert und die Serviceprämien erhöht.

Wichtigste Erkenntnisse des Berichts

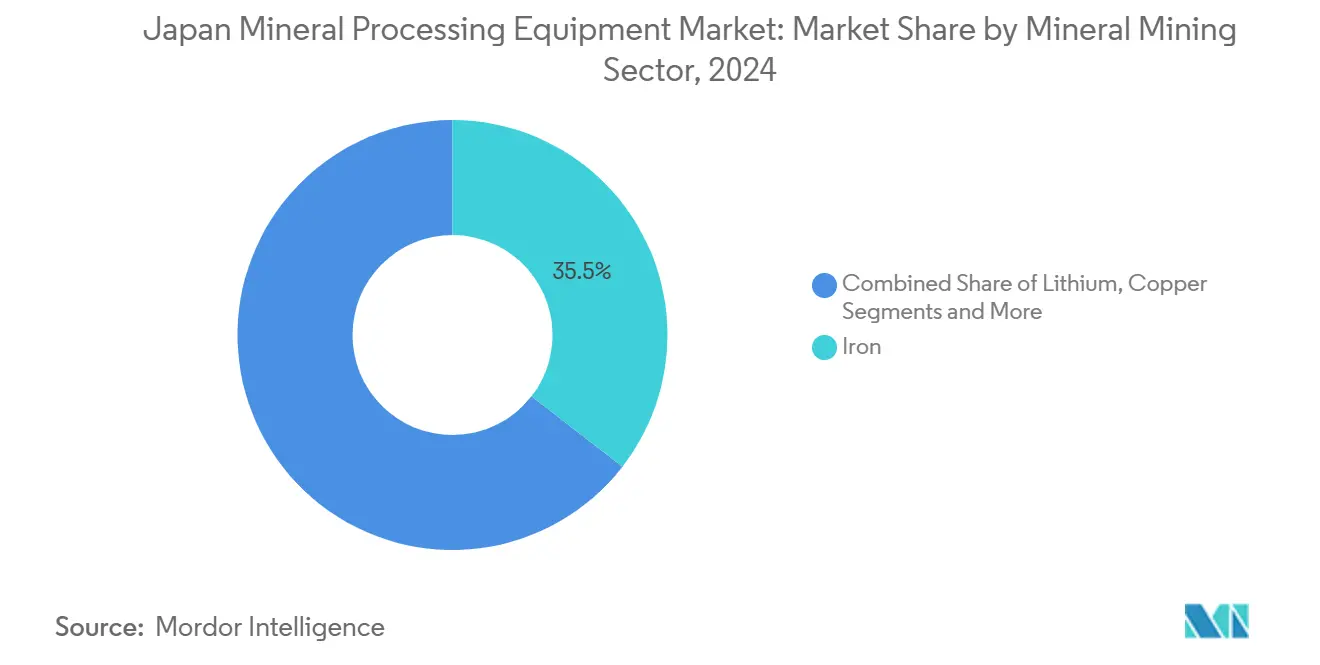

- Nach Mineralbergbausektor entfiel im Jahr 2024 ein Marktanteil von 35,47 % auf Eisen im japanischen Mineralaufbereitungsanlagenmarkt; für Lithium wird bis 2030 die höchste CAGR von 11,83 % prognostiziert.

- Nach Anlagentyp hielten Brecher im Jahr 2024 einen Anteil von 29,83 % an der Marktgröße des japanischen Mineralaufbereitungsanlagenmarkts, während für Tiefseebergbausysteme zwischen 2025 und 2030 eine CAGR von 12,42 % prognostiziert wird.

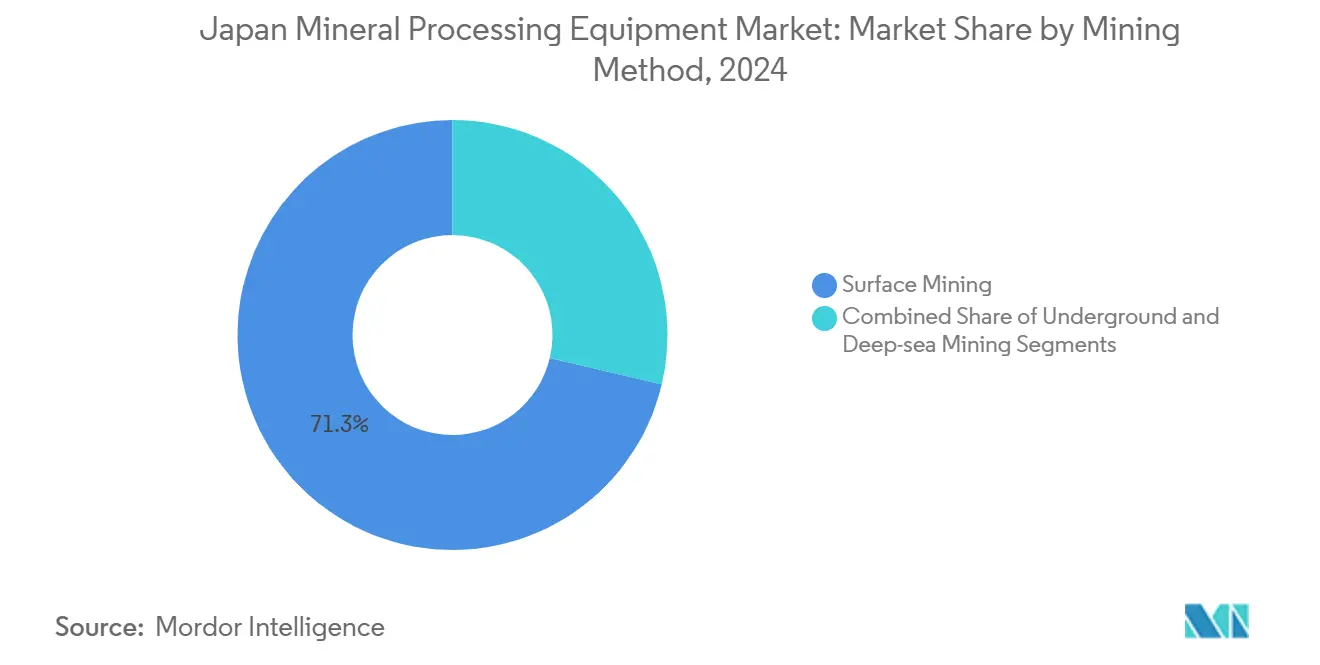

- Nach Bergbaumethode entfielen im Jahr 2024 71,27 % der Marktgröße des japanischen Mineralaufbereitungsanlagenmarkts auf den Tagebau; der Tiefseebergbau weist mit 12,38 % die höchste prognostizierte CAGR bis 2030 auf.

- Nach Automatisierungsgrad führten halbautomatisierte Linien im Jahr 2024 mit einem Anteil von 54,64 %; vollautomatisierte Einheiten verzeichnen bis 2030 eine CAGR von 14,07 %.

Trends und Erkenntnisse des japanischen Mineralaufbereitungsanlagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inländischer Vorstoß zur Erkundung Seltener Erden | +0.9% | National, konzentriert auf den Okinawa-Trog und die Insel Minamitori | Mittelfristig (2–4 Jahre) |

| Wiederaufleben von Kupfer-Gold-Projekten | +0.8% | National, mit frühen Gewinnen in Kyushu und Hokkaido | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionsausgaben und Steueranreize für energieeffiziente Anlagen | +0.7% | National, Schwerpunkt auf Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Ersatzzyklus für veraltete Mahlwerke und Brecher | +0.6% | National, konzentriert in etablierten Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Einführung datengesteuerter vorausschauender Wartung durch mittelständische Bergbauunternehmen | +0.4% | National, Ausstrahlungseffekte auf regionale Aufbereitungsanlagen | Mittelfristig (2–4 Jahre) |

| Offshore-Versuche mit polymetallischen Knollen im Okinawa-Trog | +0.3% | Regional, Schwerpunkt auf dem Okinawa-Trog und der umgebenden ausschließlichen Wirtschaftszone | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inländische Erkundung Seltener Erden treibt Modernisierung der Anlagen voran

Japans strategische Neuausrichtung hin zur inländischen Produktion Seltener Erden stellt den bedeutendsten Markttreiber dar. Die Japan Agency for Marine-Earth Science and Technology (JAMSTEC) hat im Januar 2026 experimentelle Bohroperationen in der Nähe der Insel Minamitori eingeleitet. Das Projekt zielt auf 230 Millionen Tonnen polymetallische Knollen ab, die 610.000 Tonnen Kobalt und 740.000 Tonnen Nickel enthalten – ausreichend, um Japans Verbrauchsbedarf für 75 bzw. 11 Jahre zu decken[1]"200 Millionen Tonnen seltener Metallgesteine auf dem Meeresboden vor einer japanischen Insel gefunden," Kyodo News, kyodonews.net.. Diese Initiative erfordert spezialisierte Tiefseeaufbereitungsanlagen, die in der Lage sind, klebrigen, abrasiven Schlamm in 6.000 Metern Tiefe zu verarbeiten, und die langlebige Rohre sowie fortschrittliche Schlammumwandlungssysteme benötigen, die herkömmliche landbasierte Anlagen nicht bewältigen können.

Staatliche Investitionsanreize beschleunigen Investitionen in energieeffiziente Anlagen

Japans Gesetz zur grünen Transformation schafft einen Investitionsrahmen von 1 Billion USD über das nächste Jahrzehnt. Die Gesetzgebung führt Steueranreize für Unternehmen ein, die Produktionspläne in strategischen Sektoren umsetzen, einschließlich Mineralaufbereitungsbetrieben, die messbare Verbesserungen der Energieeffizienz nachweisen[2]"Japans grüne Transformation: Ein ehrgeiziges Vorhaben zur Beschleunigung des Wandels in Asien," amundi.com.. Dieser politische Rahmen kommt insbesondere mittelständischen Bergbaubetrieben zugute, die veraltete Anlagen modernisieren möchten, da die Anreize einen Teil der Investitionsausgaben für qualifizierte energieeffiziente Aufbereitungssysteme ausgleichen können.

Wiederaufleben von Kupfer-Gold-Projekten durch ausländische Investitionen

Fünf ausländisch kapitalisierte Unternehmen erkunden aktiv den Goldbergbau an 42 Standorten in Japan, angeführt von Kanadas Japan Gold Corp. mit 26 Projekten hauptsächlich in Hokkaido und Kagoshima. Das revidierte Bergbaugesetz von 2012 hat diesen Zustrom ausländischer Investitionen begünstigt. Japan Golds Barrick-Allianz startete ihr zweites Bohrprogramm 2025 am Ebino-Projekt in Kyushu, das auf verborgene epithermale Adersysteme in der Nähe der hochgradigen Hishikari-Mine abzielt[3]"5 ausländische Kapitalgesellschaften planen die Erschließung von Goldminen an mindestens 42 Standorten in Japan," Mainichi Japan, mainichi.jp.. Diese Entwicklungen erfordern spezialisierte Aufbereitungsanlagen für hochgradige Erzkonzentrate, insbesondere Flotationssysteme und Schwerkrafttrennungstechnologien, die für die Gewinnung von Edelmetallen optimiert sind.

Beschleunigte Anlagenersatzzyklen begegnen dem Infrastrukturverfall

Japans Materialindustrie steht vor einer kritischen Infrastrukturkrise, da Anlagen aufgrund jahrzehntelang aufgeschobener Wartung und Investitionszurückhaltung „buchstäblich auseinanderfallen”. Unternehmen wie Nippon Steel haben umfangreiche Modernisierungsprogramme begonnen und in neue Koksofeneinrichtungen im Werk Nagoya investiert, was einen breiteren Branchenwandel hin zu proaktivem Anlagenersatz signalisiert. Die Methodik der Gesamtanlageneffektivität im Bergbau (OMEE) gewinnt bei Betreibern zunehmend an Bedeutung, um den Ersatzzeitpunkt zu optimieren. Studien deuten auf potenzielle Einsparungen von 12 % bei den geplanten Wartungskosten und 30 % bei den Gesamtwartungskosten durch strategische Anlagenaufrüstungen hin.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Kohlenstoffemissionsobergrenzen für Mineralaufbereiter | -0.6% | National, strengere Durchsetzung in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife im Vergleich zu regionalen Wettbewerbern | -0.4% | National, besonders energieintensive Betriebe betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Automatisierungstechnikern | -0.5% | National, konzentriert in fortgeschrittenen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Erdbebengerechte Konstruktionskosten für schwere stationäre Anlagen | -0.3% | National, erhöhte Anforderungen in Zonen mit hoher Seismizität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kohlenstoffemissionsobergrenzen verursachen Compliance-Kosten für Aufbereiter

Japans Verpflichtung zur Reduzierung der Treibhausgasemissionen um 46 % bis 2030 erzeugt unmittelbaren Compliance-Druck für Mineralaufbereitungsbetriebe, wobei kohlenstoffintensive Anlagen mit potenziellen Betriebsbeschränkungen oder Kohlenstoffbepreisungsmechanismen konfrontiert sind. Der Fokus der Regierung auf industrielle Dekarbonisierung durch die Initiative zur grünen Transformation priorisiert die Einführung energieeffizienter Anlagen, doch kleinere Betreiber kämpfen mit den Kapitalanforderungen für umfassende Systemaufrüstungen. Dieses regulatorische Umfeld begünstigt größere Betreiber mit den Ressourcen, in fortschrittliche emissionsarme Aufbereitungstechnologien zu investieren, während es potenziell Marktanteile von kleineren, weniger kapitalstarken Wettbewerbern abzieht.

Mangel an qualifizierten Automatisierungstechnikern hemmt die Technologieeinführung

Fast 50 % der kleinen und mittelständischen Hersteller berichten von Personalmangel in den Abteilungen für Anlagenwartung und -inspektion, wobei mehr als die Hälfte mindestens zwei zusätzliche qualifizierte Techniker benötigt. Der Mangel hält in vielen Unternehmen seit über vier Jahren an, hauptsächlich aufgrund unzureichender Einstellungen und der spezialisierten Natur der Automatisierungstechnologieausbildung. Japans „Problem 2024” – neue Überstundenregelungen zur Begrenzung der Arbeitszeiten – verschärft diese Einschränkung, wobei der Bausektor in den letzten zehn Jahren einen Rückgang der Belegschaft verzeichnet hat und einige Arbeitnehmer nun über 55 Jahre alt sind. Diese Qualifikationslücke wirkt sich direkt auf die Einführung fortschrittlicher Automatisierungssysteme aus, die spezialisiertes Wartungs-Know-how erfordern, und verlangsamt potenziell den Einsatz von Mineralaufbereitungsanlagen der nächsten Generation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Eisendominanz weicht der Lithiuminnovation

Die Aufbereitung von Eisenmineralien beherrscht im Jahr 2024 mit einem Marktanteil von 35,47 % den Markt, was Japans umfangreiche Stahlinfrastruktur und etablierte Aufbereitungskapazitäten für importierte Eisenerzkonzentrate widerspiegelt. Allerdings entwickelt sich die Aufbereitungsanlage für Lithium mit einer CAGR von 11,83 % von 2025 bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch Japans strategische Investitionen in die Sicherheit der Batterielieferkette und inländische Lithiumgewinnungsinitiativen. Das Segment der Seltenen-Erden-Metalle profitiert von staatlich geförderten Erkundungsprogrammen, während die Kupferaufbereitung durch erneuerte Bergbauaktivitäten in den Regionen Kyushu und Hokkaido, unterstützt durch ausländische Investitionspartnerschaften, an Dynamik gewinnt.

Die Segmente für Bauxit- und sonstige Mineralaufbereitung verzeichnen stabile, aber bescheidene Wachstumspfade, begrenzt durch Japans begrenzte inländische Ressourcen und die Abhängigkeit von importierten Konzentraten. Der historische CAGR-Vergleich zeigt ein beschleunigtes Wachstum bei der Aufbereitung von Spezialmineralien, insbesondere für Batteriemetalle und Seltene Erden, im Gegensatz zur stetigen, aber langsameren Expansion des reifen Eisenaufbereitungssektors. Diese Verschiebung spiegelt Japans industrielle Entwicklung hin zu Hightech-Fertigung und strategischer Mineralsicherheit wider und positioniert Aufbereitungsanlagen für Lithium und Seltene Erden als wichtige Wachstumstreiber trotz ihrer derzeit kleineren Marktanteile.

Nach Anlagentyp: Brecher führen, während Tiefseebergbauanlagen stark zulegen

Brecher behalten im Jahr 2024 mit einem Marktanteil von 29,83 % die führende Position, gestützt durch Japans umfangreiche Materialaufbereitungsinfrastruktur und laufende Anlagenersatzzyklen in alternden Einrichtungen. Herkömmliche Brechanlagen profitieren von einer stetigen Nachfrage nach Wartung und Aufrüstungen, insbesondere da Unternehmen den Infrastrukturverfall angehen, der in Branchenberichten als Anlagen, die „buchstäblich auseinanderfallen”, beschrieben wird. Mahlwerke, Förderbänder und Siebe stellen etablierte Segmente mit vorhersehbaren Ersatzzyklen dar, während Aufgabegeräte und Bohrausrüstungen spezialisierte Anwendungen in Japans begrenztem Bergbaubetrieb bedienen.

Tiefseebergbauanlagen entwickeln sich trotz ihrer noch jungen Marktposition mit einer CAGR von 12,42 % zum am schnellsten wachsenden Segment, angetrieben durch Japans wegweisende Initiativen zur Gewinnung polymetallischer Knollen. Diese spezialisierte Anlagenkategorie umfasst Unterwasserpumpen, Schlammhandhabungssysteme und ferngesteuerte Aufbereitungsmodule, die für den Betrieb in extremen Tiefen ausgelegt sind. Das schnelle Wachstum des Segments spiegelt Japans strategisches Engagement für die inländische Produktion Seltener Erden und die für die Tiefsee-Mineralgewinnung erforderliche technische Innovation wider, was japanische Hersteller an die Spitze dieser aufkommenden Technologiekategorie positioniert.

Nach Bergbaumethode: Dominanz des Tagebaus durch Tiefsee-Innovation herausgefordert

Tagebauanlagen beherrschen im Jahr 2024 mit einem Marktanteil von 71,27 % den Markt, was Japans geografische Einschränkungen und den Schwerpunkt auf der Aufbereitung importierter Materialien statt auf umfangreicher inländischer Gewinnung widerspiegelt. Diese Dominanz ergibt sich aus Japans Industriestruktur, in der großmaßstäbliche Aufbereitungsanlagen importierte Erzkonzentrate mithilfe oberflächenzugänglicher Anlagenkonfigurationen verarbeiten. Der Untertagebergbau stellt aufgrund von Japans begrenzten unterirdischen Ressourcen und geologischen Herausforderungen ein kleineres Segment dar, obwohl spezialisierte Anwendungen in der Edelmetallgewinnung existieren.

Obwohl Tiefseebergbauanlagen derzeit einen kleinen Marktanteil repräsentieren, weisen sie mit einer CAGR von 12,38 % von 2025 bis 2030 das höchste Wachstumspotenzial auf. Dieses aufkommende Segment adressiert Japans strategischen Imperativ für inländische Mineralsicherheit, wobei die Projekte im Okinawa-Trog und in der Nähe der Insel Minamitori völlig neue Anlagenkategorien erfordern. Die Tiefseebergbaumethode erfordert spezialisierte Technologien, darunter autonome Unterwasserfahrzeuge, Unterwasseraufbereitungssysteme und fortschrittliche Materialhandhabungsanlagen, die in Tiefen von über 6.000 Metern betrieben werden können – eine technologische Grenze, die Japan als globalen Vorreiter bei der Mineralgewinnung der nächsten Generation positioniert.

Nach Automatisierungsgrad: Halbautomatisierte Systeme als Brücke zur vollständigen Autonomie

Halbautomatisierte Anlagen werden im Jahr 2024 mit einem Anteil von 54,64 % den größten Marktanteil halten und stellen den aktuellen optimalen Kompromiss zwischen Betriebseffizienz und Kapitalinvestitionsanforderungen für japanische Mineralaufbereitungsbetriebe dar. Dieses Segment profitiert von der etablierten Vertrautheit der Bediener und bewährter Zuverlässigkeit und bietet gleichzeitig Produktivitätsverbesserungen gegenüber manuellen Systemen, ohne eine umfassende Umschulung der Belegschaft zu erfordern. Manuelle Betriebe behalten ihre Relevanz in spezialisierten Anwendungen und kleineren Einrichtungen, in denen Automatisierungsinvestitionen wirtschaftlich nicht gerechtfertigt werden können.

Vollautomatisierte Anlagen weisen mit einer CAGR von 14,07 % die stärkste Wachstumsdynamik auf, angetrieben durch Japans akuten Fachkräftemangel und technologische Führungsrolle bei Automatisierungssystemen. Komatsus Autonomes Transportsystem (AHS) veranschaulicht diesen Trend mit über 700 kommerziellen Einsätzen weltweit und kontinuierlicher Expansion in Bergbauanwendungen. Der Automatisierungstrend beschleunigt sich aufgrund von Japans „Problem 2024” – neuen Überstundenregelungen zur Begrenzung der Arbeitszeiten, die den bestehenden Arbeitskräftemangel in den Industriesektoren verschärfen. Vollautomatisierte Systeme lösen Arbeitskräfteengpässe und verbessern gleichzeitig Sicherheit und Betriebskonsistenz. Dies ist besonders wertvoll in Japans seismisch aktivem Umfeld, wo unbemannte Betriebe das Risiko für Menschen reduzieren.

Geografische Analyse

Der japanische Mineralaufbereitungsanlagenmarkt weist einzigartige geografische Merkmale auf, die durch die Inselgeografie des Landes, begrenzte inländische Mineralressourcen und den strategischen Fokus auf die Aufbereitung importierter Materialien geprägt sind. Der Markt konzentriert sich auf große Industriezonen, darunter den Korridor Tokio-Yokohama, die Region Osaka-Kobe und den Industriekomplex Nagoya, wo großmaßstäbliche Aufbereitungsanlagen importierte Erzkonzentrate verarbeiten. Diese Regionen profitieren von etablierter Hafeninfrastruktur, Verfügbarkeit qualifizierter Arbeitskräfte und der Nähe zu Endverbraucherbranchen. Sie stehen jedoch vor zunehmenden Herausforderungen durch alternde Infrastruktur und steigende Energiekosten im Vergleich zu regionalen Wettbewerbern.

Das Aufkommen von Tiefseebergbauoperationen schafft neue geografische Dynamiken, wobei der Okinawa-Trog und die Gewässer rund um die Insel Minamitori zu Brennpunkten für Mineralgewinnungsaktivitäten der nächsten Generation werden. Diese Offshore-Entwicklungen erfordern spezialisierte Anlagenbereitstellung und Wartungskapazitäten, was die Marktdynamik potenziell in Richtung Küstenregionen mit Tiefwasserhafenzugang und fortschrittlichen Meerestechnologiekapazitäten verschiebt. Der historische CAGR-Vergleich zwischen 2019–2024 und der Prognose für 2025–2030 zeigt ein beschleunigtes Wachstum in Regionen, die die Entwicklung der Tiefseebergbauinfrastruktur unterstützen, im Gegensatz zu einer moderateren Expansion in traditionellen landbasierten Aufbereitungszentren.

Regionale Energiekostendifferenzen beeinflussen die Anlagenauswahl und Betriebsstrategien erheblich, wobei Japans Stromtarife die regionalen Wettbewerber übertreffen und Druck zur Einführung energieeffizienter Anlagen erzeugen. Das Gesetz zur grünen Transformation der Regierung bietet gezielte Unterstützung für Investitionen in energieeffiziente Anlagen, was insbesondere Industrieregionen mit etablierten Fertigungsbasen und technischem Know-how zugute kommt. Dieser politische Rahmen begünstigt Regionen mit bestehender Industrieinfrastruktur und schränkt potenziell die Entwicklung in Gebieten ein, denen etablierte energieeffiziente Aufbereitungskapazitäten fehlen.

Wettbewerbslandschaft

Der japanische Mineralaufbereitungsanlagenmarkt weist eine moderate Konzentration auf, wobei etablierte inländische Akteure ihr Automatisierungs-Know-how nutzen und internationale Lieferanten sich auf spezialisierte Technologien konzentrieren. Die Marktführerschaft konzentriert sich auf Unternehmen mit umfassenden Servicekapazitäten und bewährter Zuverlässigkeit in Japans anspruchsvollem Betriebsumfeld. Komatsu Ltd. dominiert durch seinen integrierten Ansatz, der Anlagenherstellung mit fortschrittlichen Automatisierungssystemen verbindet. Das Autonome Transportsystem des Unternehmens stellt einen wesentlichen Wettbewerbsvorteil dar, wobei über 700 kommerzielle Einsätze weltweit die technologische Führungsrolle in der Bergbauautomatisierung belegen.

Hitachi Construction Machinery behauptet eine starke Position durch sein Wertschöpfungskettengeschäftsmodell, das Einnahmen generiert und gleichzeitig Nachmarktdienstleistungen und vorausschauende Wartungslösungen betont. Das ConSite-Überwachungssystem des Unternehmens veranschaulicht die strategische Verlagerung hin zu datengesteuertem Anlagenmanagement, das wiederkehrende Einnahmequellen schafft und Kundenbeziehungen stärkt. Internationale Akteure, darunter Metso, Sandvik und Epiroc, verschärfen den Wettbewerb durch spezialisierte Technologieangebote und strategische Partnerschaften mit japanischen Betreibern.

Chancen in weißen Flecken entstehen bei Tiefseebergbauanlagen und energieeffizienten Aufbereitungstechnologien, wo traditionellen Lieferanten spezialisierte Kapazitäten fehlen. Das noch junge Tiefseebergbausegment erfordert völlig neue Anlagenkategorien und schafft damit Möglichkeiten für innovative Unternehmen, Marktführerschaft zu etablieren, bevor etablierte Akteure ihr Angebot anpassen. Darüber hinaus schafft Japans Mangel an qualifizierten Technikern eine Nachfrage nach Anlagen mit vereinfachten Wartungsanforderungen und Fernüberwachungskapazitäten, was Lieferanten begünstigt, die fortschrittliche Diagnose- und automatisierte Wartungsplanung in ihre Systeme integrieren können.

Marktführer im Bereich japanische Mineralaufbereitungsanlagen

Komatsu Ltd.

Hitachi Construction Machinery Co. Ltd.

Metso

Sandvik AB

FLSmidth

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Japan Agency for Marine-Earth Science and Technology gab Pläne bekannt, im Januar 2026 mit der experimentellen Gewinnung Seltener Erden in der Nähe der Insel Minamitori zu beginnen. Die Behörde wird das Tiefseebohrschiff Chikyu einsetzen, um auf die drittgrößten Seltenerdreserven der Welt zuzugreifen.

- Juni 2025: Japan Gold Corp. startete ihr zweites Bohrprogramm 2025 im Rahmen der Barrick-Allianz am Ebino-Projekt in Kyushu, das auf verborgene epithermale Adersysteme in der Nähe der hochgradigen Hishikari-Mine mit drei Bohrlöchern von insgesamt etwa 1.300 Metern abzielt.

Berichtsumfang des japanischen Mineralaufbereitungsanlagenmarkts

| Bauxit |

| Eisen |

| Lithium |

| Kupfer |

| Seltene-Erden-Metalle |

| Sonstige |

| Brecher |

| Mahlwerke |

| Förderbänder |

| Bohrer und Brecher |

| Siebe und Separatoren |

| Aufgabegeräte |

| Sonstige |

| Tagebau |

| Untertagebergbau |

| Tiefseebergbau |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Kupfer | |

| Seltene-Erden-Metalle | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Mahlwerke | |

| Förderbänder | |

| Bohrer und Brecher | |

| Siebe und Separatoren | |

| Aufgabegeräte | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebergbau | |

| Tiefseebergbau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Mineralaufbereitungsanlagenmarkt im Jahr 2025?

Der Markt wird im Jahr 2025 auf 154,70 Millionen USD geschätzt und soll bis 2030 einen Wert von 176,57 Millionen USD erreichen.

Welches Mineralsegment wächst in Japan am schnellsten?

Anlagen zur Lithiumaufbereitung verzeichnen mit einer CAGR von 11,83 % das stärkste Wachstum, gestützt durch Initiativen zur Sicherung der Batterielieferkette.

Wie ist der Ausblick für die Nachfrage nach Tiefseebergbauanlagen?

Tiefseebergbausysteme werden voraussichtlich mit einer CAGR von 12,38 % wachsen, da die Versuche im Okinawa-Trog und in der Nähe der Insel Minamitori auf die Kommerzialisierung zusteuern.

Wie beeinflussen staatliche Anreize Anlagenaufrüstungen?

Im Rahmen des Gesetzes zur grünen Transformation können Aufbereiter bis zu 30 % der Kapitalkosten für energieeffiziente Maschinen ausgleichen, was den Ersatz älterer Brecher und Mahlwerke beschleunigt.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Komatsu, Hitachi Construction Machinery, Metso, Sandvik und Epiroc halten zusammen rund 60 %–65 % des Marktes dank ihres Automatisierungs-Know-hows und breiter Servicenetzwerke.

Welche Rolle spielt die Automatisierung beim Marktwachstum in Japan?

Vollautomatisierte Anlagen verzeichnen eine CAGR von 14,07 %, da Arbeitskräftemangel und neue Überstundenregelungen Betreiber zu autonomem Transport und Ferndiagnose drängen.

Seite zuletzt aktualisiert am: