Tamanho e Participação do Mercado de Equipamentos de Mineração no Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 6.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração no Japão por Mordor Intelligence

O tamanho do mercado de equipamentos de mineração no Japão está em USD 6,57 bilhões em 2025 e, com base em um CAGR de 5,40%, projeta-se que alcance USD 8,55 bilhões em 2030, sustentando uma demanda robusta por maquinário avançado que apoia a política nacional de minerais críticos do país. Incentivos agudos para a autossuficiência em recursos, o surgimento de projetos de extração em águas profundas e o aumento da demanda por metais de grau para baterias estão moldando as estratégias de aquisição em minas tradicionais e campos offshore. Atualizações tecnológicas, especialmente em transporte autônomo, perfuração habilitada por IA e trens de força elétricos a bateria, continuam a redefinir as prioridades de despesas de capital à medida que os operadores buscam maior produtividade com menor impacto ambiental. A concorrência está se intensificando, mas permanece moderada, com grandes empresas domésticas aproveitando sua profundidade de fabricação enquanto especialistas internacionais fornecem soluções de nicho em eletrificação e digitalização. O impulso na exploração de terras raras, combinado com mandatos de neutralidade de carbono, posiciona plataformas de precisão e sistemas híbridos de mineração marinha como segmentos de crescimento fundamentais ao longo do período de previsão.

Principais Conclusões do Relatório

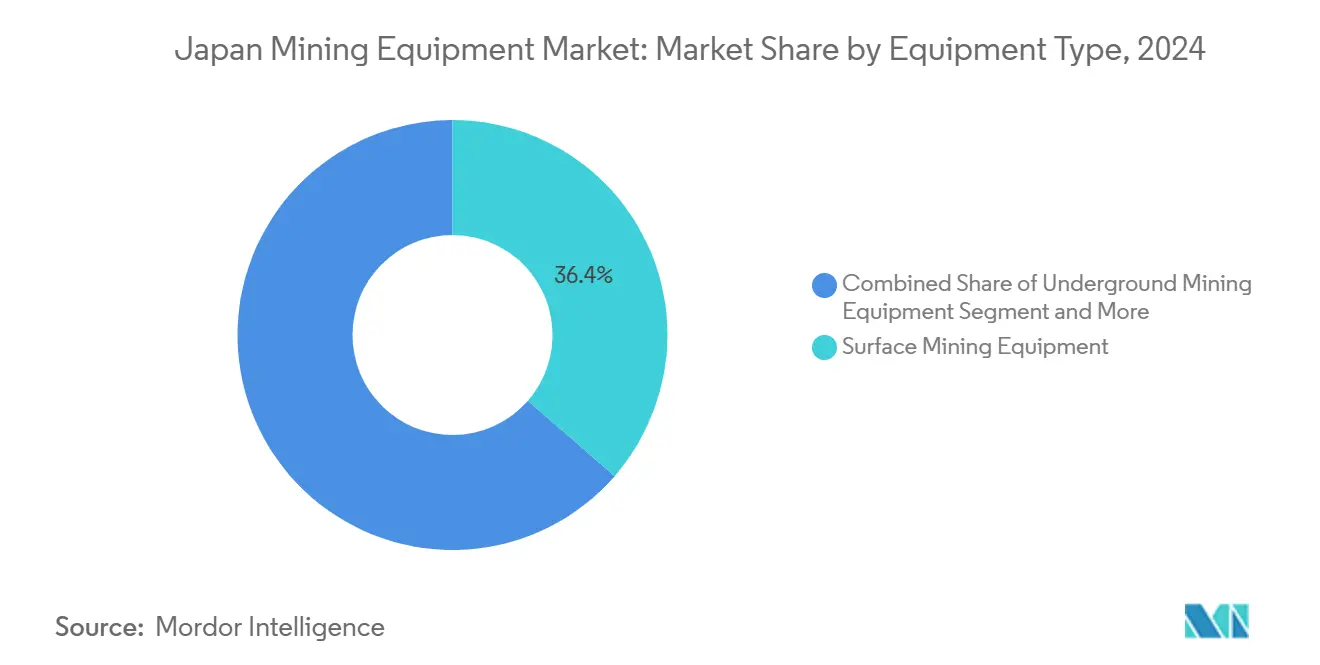

- Por tipo de equipamento, a mineração de superfície capturou 36,42% da participação do mercado de equipamentos de mineração no Japão em 2024; perfuratrizes e rompedores estão avançando a um CAGR de 11,84% até 2030.

- Por nível de automação, os maquinários manuais detinham 52,07% do tamanho do mercado de equipamentos de mineração no Japão em 2024, enquanto os sistemas totalmente autônomos estão crescendo a um CAGR de 15,19% até 2030.

- Por trem de força, os equipamentos de combustão interna lideraram com 72,58% de participação em 2024; os veículos elétricos a bateria estão se expandindo a um CAGR de 19,43% ao longo do período de previsão.

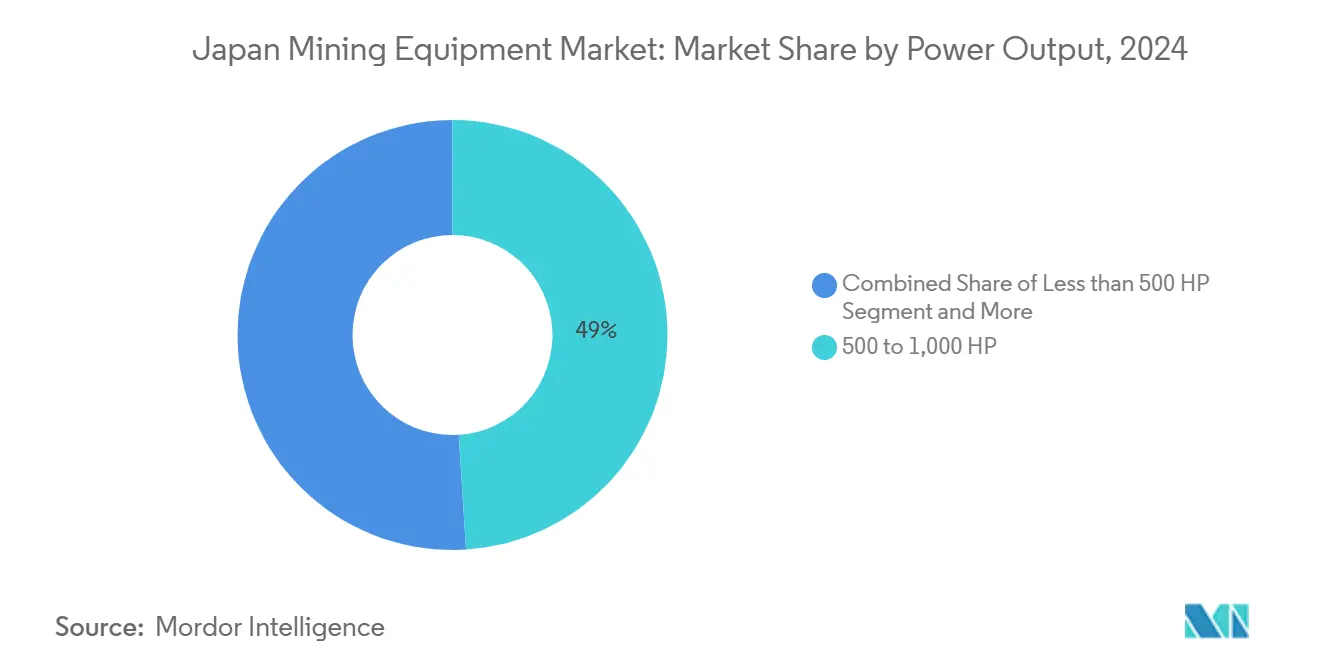

- Por potência, a faixa de 500 a 1.000 HP comandou 49,01% da participação do mercado de equipamentos de mineração no Japão em 2024, enquanto as máquinas abaixo de 500 HP registraram o CAGR mais rápido de 12,64% até 2030.

- Por aplicação, a mineração de metais representou 55,31% do tamanho do mercado de equipamentos de mineração japonês em 2024, e a mineração de terras raras está projetada para crescer a um CAGR de 13,12% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais para a Autossuficiência em Minerais Críticos | +1.8% | Nacional, com concentração nas regiões de Minami-Torishima e Calha de Nankai | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Metais para Baterias de Veículos Elétricos | +1.5% | Nacional, com repercussão nas cadeias de suprimentos da ASEAN | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Plataformas de Exploração Habilitadas por IA | +1.2% | Nacional, com adoção antecipada nas regiões de mineração de Hokkaido e Kyushu | Médio prazo (2 a 4 anos) |

| Impulso Nacional para Hidratos de Metano e Recursos de Águas Profundas | +0.9% | Regiões costeiras, particularmente a Calha de Nankai e a Zona Econômica Exclusiva do Pacífico | Longo prazo (≥ 4 anos) |

| Envelhecimento da Força de Trabalho Impulsionando a Adoção de Operação Remota | +0.6% | Nacional, com maior impacto em áreas de mineração rurais | Curto prazo (≤ 2 anos) |

| Metas de Neutralidade de Carbono Favorecendo Plataformas Elétricas a Bateria | +0.5% | Nacional, alinhado com zonas de descarbonização industrial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para a Autossuficiência em Minerais Críticos

A Lei de Promoção da Segurança Econômica do Japão designou metais-chave e equipamentos de mineração como críticos,

abrindo caminho para financiamento preferencial, isenções fiscais e licenciamento acelerado. A lei exige resiliência na cadeia de suprimentos, garantindo pipelines de aquisição plurianuais para equipamentos essenciais, como carregadeiras, circuitos de britagem e robótica offshore. Esta iniciativa visa reduzir a dependência de importações e fortalecer as capacidades de produção doméstica. Além disso, o apoio fiscal e os processos regulatórios ágeis proporcionam uma perspectiva estável para atualizações de projetos brownfield e novos projetos greenfield, fomentando o crescimento de longo prazo no setor de mineração.

Demanda Crescente por Metais para Baterias de Veículos Elétricos

O roteiro nacional de eletrificação alinha os setores automotivo, energético e de mineração em torno do fornecimento de cobalto, níquel e lítio. Uma plataforma digital conjunta Japão-Europa lançada em 2025 rastreia fluxos de metais e eleva os limites de pureza, obrigando as minas a adotar perfuratrizes de precisão, classificadores avançados e transporte livre de contaminação. Campos de nódulos polimetálicos contendo 610.000 toneladas de cobalto podem, por si só, cobrir 75 anos de uso doméstico, desencadeando protótipos de rastreadores de águas profundas adaptados para recuperação de grau para baterias[1]"O Japão planeja a 'primeira do mundo' extração de minerais em águas profundas," phys.org.. As solicitações de equipamentos especificam cada vez mais calhas de carregamento gerenciadas roboticamente e análises de classificação de minério em tempo real para atender aos requisitos de cátodos de alto desempenho. As equipes de engenharia retrofitam linhas de processamento com matrizes de sensores, permitindo o controle em malha fechada do tamanho de partículas e da umidade, capacidades fundamentais para contratos com gigafábricas a jusante. Consequentemente, os gestores de aquisições direcionam o capex para plataformas que garantam consistência metalúrgica e rastreabilidade.

Avanços Tecnológicos em Plataformas de Exploração Habilitadas por IA

Módulos de aprendizado de máquina incorporados em mastros de perfuração agora automatizam o planejamento de trajetória, o controle de torque, a previsão de desgaste de brocas, o aumento das taxas de penetração e a redução do tempo de inatividade. A aquisição da Octodots Analytics pela Komatsu injeta reconhecimento de imagem baseado em nuvem em sua frota, permitindo a classificação de faces rochosas em tempo real. Sistemas semelhantes informam a dosagem de explosivos, otimizando a fragmentação e reduzindo a energia de processamento. Sensores de IoT transmitem dados de vibração e gás de alta frequência via 5G, possibilitando manutenção preditiva que aumenta a disponibilidade dos ativos. O resultado cumulativo é que os custos de perfuração e detonação caem, as margens de segurança se ampliam e a demanda se concentra em plataformas definidas por software e atualizáveis.

Impulso Nacional para Hidratos de Metano e Recursos de Águas Profundas

Além dos nódulos polimetálicos, o Japão investiga hidratos de metano na Calha de Nankai, uma fronteira que exige soluções híbridas de energia e minerais. Empresas de engenharia correm para fornecer ligas resistentes à corrosão, cabos de fibra óptica de alta potência e fluidos de perfuração de baixa temperatura adequados para a estabilidade dos hidratos. Tais projetos dependem de sistemas de guincho calibrados para o movimento dinâmico de embarcações, gerando pedidos incrementais para kits de atuação de grau marinho. O cronograma de exploração ultrapassa uma década, mas contratos protótipos para bombas, risers e separadores de gases de lama já surgiram, sinalizando uma cauda plurianual de demanda por equipamentos especializados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento Ambiental Rigoroso | -0.8% | Nacional, com fiscalização mais rigorosa em áreas costeiras e protegidas | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços das Commodities | -0.6% | Impacto global com amplificação doméstica por meio de efeitos cambiais | Curto prazo (≤ 2 anos) |

| Escassez de Terras Versus Desenvolvimento Urbano | -0.4% | Áreas metropolitanas e corredores industriais | Médio prazo (2 a 4 anos) |

| Fragilidade da Cadeia de Suprimentos para Componentes de Alta Precisão | -0.5% | Nacional, com dependências críticas de fornecedores europeus e norte-americanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Licenciamento Ambiental Restringem os Cronogramas dos Projetos

A lei de Avaliação de Impacto Ambiental impõe estudos sequenciais sobre biodiversidade, qualidade da água e patrimônio cultural, estendendo o prazo de avaliação de riscos tanto para minas terrestres quanto offshore. Os projetos em águas profundas enfrentam maior escrutínio devido às linhas de base limitadas para ecossistemas bentônicos. Os promotores de mineração devem demonstrar financiamento para reabilitação no fechamento financeiro, elevando o capex inicial. Essas condições empurram os pedidos de equipamentos para fases posteriores do projeto e incentivam plantas modulares e reimplantáveis que minimizam a alteração permanente do leito marinho. A carga adicional de conformidade eleva os índices de custos indiretos e modera a velocidade das novas instalações de frotas.

A Volatilidade dos Preços das Commodities Impacta as Decisões de Investimento

A fabricação de equipamentos de construção enfrenta interrupções na cadeia de suprimentos global. Alimentadas pela volatilidade dos preços do alumínio e do aço, essas interrupções levam a estruturas de custos imprevisíveis para a produção e manutenção de maquinário sobre esteiras. As políticas tarifárias dos EUA sobre importações de aço e alumínio restringem ainda mais as cadeias de suprimentos globais. Isso impacta diretamente as operações de montagem de equipamentos em Singapura e a disponibilidade de peças de reposição. Os efeitos em cascata desses desafios são evidentes em toda a cadeia de suprimentos e de valor. Como resultado dessa volatilidade de fornecimento, os custos de gestão de estoques aumentaram para revendedores e empresas de aluguel. Alguns operadores agora mantêm estoques de peças por 18 meses, um salto significativo em relação ao buffer tradicional de 6 meses. Essa mudança aumenta os requisitos de capital de giro e acrescenta complexidade operacional. Os períodos de estoque estendidos também exigem soluções de armazenamento aprimoradas e modelos de previsão robustos para mitigar os riscos associados à demanda flutuante e às restrições de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Operações de Superfície Lideram Enquanto Perfuratrizes de Precisão Aceleram

Os maquinários de superfície detinham 36,42% da participação do mercado de equipamentos de mineração japonês em 2024, refletindo a prevalência de minas a céu aberto e pedreiras em Hokkaido, Honshu e Kyushu. A renovação da frota é impulsionada por normas mais rígidas de poeira e ruído, levando a pedidos de escavadeiras com cabine fechada e pás de baixa vibração. Os sistemas subterrâneos permanecem essenciais para veios legados de zinco e ouro, mas a limitação de novos poços modera o crescimento incremental. As linhas de processamento mineral garantem gastos constantes com peças de reposição à medida que os operadores atualizam para especificações de produção de grau para baterias exigidas pelos fabricantes de cátodos.

Perfuratrizes e rompedores, o subconjunto de crescimento mais rápido com CAGR de 11,84%, beneficiam-se de tecnologias de posicionamento de colar assistidas por IA e de microfissuras que suportam furos piloto em águas profundas. O tamanho do mercado de equipamentos de mineração no Japão para este segmento está projetado para se ampliar à medida que os licenciados do leito marinho especificam cabeças de alto torque e baixa rotação para minimizar as plumas de sedimentos. As unidades de britagem e peneiramento recebem retrofits para controle de umidade, garantindo produção estável apesar das condições úmidas da monção. Carregadeiras e caminhões de transporte integram radares de prevenção de colisões, alinhando-se com a visão nacional de zero acidentes.

Por Nível de Automação: Prevalência Manual Confronta Rápido Crescimento Autônomo

Os equipamentos manuais representaram 52,07% do tamanho do mercado de equipamentos de mineração no Japão em 2024, mas enfrentam desgaste à medida que as pressões demográficas aumentam. As escavadeiras operadas por humanos dominam as pedreiras menores, onde a disciplina de capex supera a adoção tecnológica. No entanto, o mercado de equipamentos de mineração no Japão está se transformando: os sistemas totalmente autônomos exibem um CAGR de 15,19%, sustentado por redes sem fio estáveis, análises em nuvem e regulamentações de segurança favoráveis.

As frotas semiautônomas fazem a ponte na transição, oferecendo módulos de assistência ao condutor que reduzem o consumo em marcha lenta e o desgaste dos pneus. Ao longo do horizonte de previsão, os centros de operações remotas se concentram em centros urbanos, permitindo a supervisão ininterrupta de múltiplas minas. A participação do mercado de equipamentos de mineração no Japão capturada por caminhões autônomos aumenta à medida que o 980E-AT da Komatsu comprova economias de 15% no tempo de ciclo e 13% no consumo de combustível. As receitas de assinaturas de software se expandem, integrando os fabricantes de equipamentos originais mais profundamente nos fluxos de trabalho das minas.

Por Tipo de Trem de Força: A Eletrificação Ganha Ritmo em Meio ao Domínio dos Motores de Combustão Interna

Os motores de combustão interna detinham uma participação de 72,58% em 2024, refletindo a extensa infraestrutura a diesel e a confiabilidade comprovada durante os invernos abaixo de zero. No entanto, as plataformas elétricas a bateria cresceram a um CAGR de 19,43%, impulsionadas por descontos em energia renovável e cláusulas de empréstimos ESG que vinculam as taxas de juros à intensidade de emissões. O tamanho do mercado de equipamentos de mineração no Japão atribuído aos veículos elétricos a bateria crescerá em ritmo considerável até 2030, com o transporte assistido por troley reduzindo as emissões em rampas íngremes.

Os acionamentos híbridos atendem a implantações de transição onde as atualizações da rede elétrica estão atrasadas. Células de combustível de hidrogênio auxiliares estão sendo testadas em ambientes subterrâneos para reduzir a exposição a partículas de diesel. Pacotes de infraestrutura de carregamento incluídos nas vendas de frotas, frequentemente apoiados por concessionárias públicas de energia, aceleram o ponto de inflexão em direção a frotas sem emissões no escapamento.

Por Potência: Motores de Médio Porte Dominam, Unidades Compactas Crescem Rapidamente

A faixa de 500 a 1.000 HP comandou 49,01% da participação do mercado de equipamentos de mineração no Japão em 2024, favorecida pela versatilidade em minas de profundidade média e frentes de túnel. Os equipamentos nessa faixa equilibram torque e eficiência de combustível, mantendo popularidade entre os contratantes que alternam entre trabalhos de mineração por contrato. As máquinas acima de 1.000 HP mantêm importância para pedreiras de calcário e granito, mas enfrentam limitações de acesso ao local em meio ao terreno montanhoso do Japão.

As unidades abaixo de 500 HP registram o CAGR mais rápido de 12,64% à medida que a mineração de precisão, a detonação seletiva e as carregadeiras subterrâneas elétricas a bateria proliferam. O tamanho do mercado de equipamentos de mineração no Japão para plataformas compactas se beneficia da modularidade que se adapta a galerias estreitas e pode ser transportada por ferrovia regional. O software de automação agora otimiza frotas de máquinas menores operando em grupos coordenados, aumentando a produção líquida sem superdimensionar os ativos individuais.

Por Aplicação: Mineração de Metais Lidera, Extração de Terras Raras Dispara

A mineração de metais representou 55,31% do tamanho do mercado de equipamentos de mineração no Japão em 2024, espelhando o estoque estratégico de cobre, níquel e cobalto. O financiamento governamental reduz os riscos das plantas metalúrgicas alinhadas com a localização da cadeia de suprimentos de veículos elétricos. A mineração de minerais para cerâmicas e cargas industriais mantém a utilização básica de equipamentos, enquanto o declínio estrutural do carvão continua sob o Sétimo Plano Estratégico de Energia.

Os sítios de terras raras emergem com CAGR de 13,12%, catalisados por nódulos do leito marinho contendo disprósio e térbio, cruciais para ímãs permanentes. A participação do mercado de equipamentos de mineração no Japão vinculada a esses elementos acelera por meio de contratos para veículos operados remotamente e bombas de pasta de alta pressão. As linhas de processamento integram colunas de extração por solvente equipadas com válvulas de controle de fluxo orientadas por IA para maximizar a recuperação e minimizar o uso de produtos químicos.

Análise Geográfica

Hokkaido ancora as operações legadas de carvão e polimetálicas, com invernos abaixo de zero exigindo escavadeiras com cabine fechada, pacotes de partida a frio a diesel e linhas hidráulicas aquecidas. O status de Zona Especial da prefeitura para transformação verde atrai subsídios para frotas de escavação eletrificadas[2]"Seção 3. Zonas Estratégicas Especiais Nacionais "Zonas Especiais para Empresas de Gestão Financeira e de Ativos," Relatório JETRO Invest Japan 2024, jetro.go.jp.. Kyushu, especialmente Kagoshima, abriga a renovada exploração de ouro financiada por capital estrangeiro, impulsionando consultas por perfuratrizes de testemunho de alta precisão capazes de operar em estratos vulcânicos fraturados. Esses projetos do sul aproveitam a proximidade com os portos, facilitando o transporte de entrada de britadores de grande porte e a saída de concentrado.

Chugoku e Shikoku testemunham demanda modesta ligada à extração de calcário para cimento, mas implantam cada vez mais aspersores de supressão de poeira para atender às normas de qualidade do ar urbano. Os clusters de fabricação do Honshu Central impulsionam a demanda por kits de processamento mineral que alimentam diretamente as cadeias de suprimentos regionais de eletrônicos. As estações de pesquisa do leito marinho de Okinawa apoiam testes de protótipos para braços de colheita de baixo impacto, ampliando as oportunidades de colaboração entre institutos marinhos e fabricantes de equipamentos originais.

O mais transformador é a Zona Econômica Exclusiva ao redor de Minami-Torishima, onde a extração a 5.500 metros exige tubos de ascensão sob medida, sonares de navegação e navios-sonda de posicionamento dinâmico. A Calha de Nankai complementa essa fronteira com pilotos de hidratos de metano, exigindo bombas de uso duplo aplicáveis tanto a fluxos de gás quanto de minerais. À medida que as licenças offshore amadurecem, as cadeias de suprimentos se estendem dos estaleiros de Kansai até os pátios de preparação em terra, gerando novos clusters de empregos de serviços e estimulando mercados auxiliares de locação de equipamentos.

Cenário Competitivo

A Komatsu lidera as vendas domésticas combinando ampla variedade de produtos com credenciais mundiais de transporte autônomo; sua plataforma FrontRunner gerencia múltiplos caminhões em cinco continentes e sustenta os testes de frotas japonesas.

Os concorrentes internacionais Epiroc e Sandvik conquistam contratos de perfuração e fixação oferecendo plataformas elétricas a bateria que reduzem os custos de ventilação em frentes subterrâneas. As ofertas de serviços passam a ocupar o centro do palco: monitoramento por assinatura, firmware remoto e análises incorporadas tornam-se fontes de receita recorrentes. Os fabricantes de equipamentos originais enfatizam o suporte ao ciclo de vida, a logística de peças por drones e a impressão 3D sob demanda para mitigar as restrições logísticas insulares do Japão.

As parcerias entre fabricantes de equipamentos e laboratórios acadêmicos abordam o monitoramento ambiental em águas profundas, incorporando sensores multiparamétricos em cabeças de corte para satisfazer a conformidade com as licenças. No geral, o poder de barganha se inclina para os fornecedores com credenciais digitais e de sustentabilidade integradas, à medida que as minas priorizam o custo total e as garantias de conformidade.

Líderes do Setor de Equipamentos de Mineração no Japão

Komatsu Ltd.

Epiroc AB

Caterpillar Inc.

Sandvik AB

Hitachi Construction Machinery

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ABB assinou um memorando de entendimento com a unidade de sistemas de construção e mineração da Sumitomo Corporation do Japão, com foco em soluções de emissões líquidas zero para equipamentos de mineração. Suas equipes visam conceitualizar e integrar seus sistemas para um futuro de mineração mais verde.

- Novembro de 2024: Cinco empresas estrangeiras - a canadense Japan Gold Corp., Irving Resources Inc., BeMetals Corp., a australiana Kin-Gin Exploration Pty. e Cipango Pty. - revelaram planos para explorar a mineração de ouro em 42 sítios no Japão. Esses empreendimentos estão prontos para aumentar a demanda por maquinário, de carregadeiras e escavadeiras a caminhões de mineração.

- Maio de 2024: A Komatsu apresentou as variantes elétricas a bateria de sua linha de produtos Z2 de segunda geração, aprimorando suas ofertas de equipamentos de perfuração e fixação em rocha dura subterrânea.

Escopo do Relatório do Mercado de Equipamentos de Mineração no Japão

| Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Processamento Mineral |

| Perfuratrizes e Rompedores |

| Britagem, Pulverização e Peneiramento |

| Carregadeiras e Caminhões de Transporte |

| Equipamentos Manuais |

| Equipamentos Semiautônomos |

| Equipamentos Totalmente Autônomos |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Acima de 1.000 HP |

| Mineração de Metais |

| Mineração de Minerais |

| Mineração de Carvão |

| Por Tipo de Equipamento | Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea | |

| Equipamentos de Processamento Mineral | |

| Perfuratrizes e Rompedores | |

| Britagem, Pulverização e Peneiramento | |

| Carregadeiras e Caminhões de Transporte | |

| Por Nível de Automação | Equipamentos Manuais |

| Equipamentos Semiautônomos | |

| Equipamentos Totalmente Autônomos | |

| Por Tipo de Trem de Força | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos | |

| Por Potência | Menos de 500 HP |

| 500 a 1.000 HP | |

| Acima de 1.000 HP | |

| Por Aplicação | Mineração de Metais |

| Mineração de Minerais | |

| Mineração de Carvão |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de mineração no Japão em 2025?

Está avaliado em USD 6,57 bilhões, com projeções atingindo USD 8,55 bilhões até 2030 com um CAGR de 5,40%.

Qual categoria de equipamento está crescendo mais rapidamente?

Perfuratrizes e rompedores registram o CAGR mais alto de 11,84%, impulsionados por programas piloto em águas profundas e exploração aprimorada por IA.

Qual é a participação dos veículos elétricos a bateria?

Embora as plataformas de combustão interna ainda dominem, as unidades de veículos elétricos a bateria se expandem rapidamente e estão previstas para superar USD 1 bilhão em vendas até 2030.

Por que a mineração de terras raras é importante para o Japão?

Os depósitos de terras raras no leito marinho garantem suprimentos de longo prazo para a fabricação de veículos elétricos e eletrônicos, reduzindo a dependência de fontes externas.

Qual região lidera a atividade de mineração no Japão?

Hokkaido permanece o coração da mineração tradicional, enquanto a área offshore de Minami-Torishima ancora novos empreendimentos em águas profundas.

Quem são os principais participantes do mercado?

As grandes empresas domésticas Komatsu e Hitachi Construction Machinery dominam, com Epiroc, Sandvik e ABB fornecendo tecnologias avançadas de perfuração e eletrificação.

Página atualizada pela última vez em: