Taille et Part du Marché des Équipements Miniers au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 6.57 Milliards de dollars |

| Taille du Marché (2030) | 8.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers au Japon par Mordor Intelligence

La taille du marché des équipements miniers au Japon s'établit à 6,57 milliards USD en 2025 et, sur la base d'un CAGR de 5,40 %, devrait atteindre 8,55 milliards USD en 2030, ancrant une demande robuste en machines avancées qui soutient la politique nationale de promotion des minéraux critiques. Des incitations fortes en faveur de l'autosuffisance en ressources, l'essor des projets d'extraction en eaux profondes et la montée en puissance de la demande en métaux de qualité batterie façonnent les stratégies d'approvisionnement sur les sites traditionnels et les champs offshore. Les mises à niveau technologiques, notamment dans le transport autonome, le forage assisté par IA et les groupes motopropulseurs électriques à batterie, continuent de redéfinir les priorités en matière de dépenses d'investissement, les opérateurs cherchant une productivité accrue avec une empreinte environnementale réduite. La concurrence s'intensifie mais reste modérée, les grands acteurs nationaux tirant parti de leur profondeur industrielle tandis que les spécialistes internationaux fournissent des solutions de niche en matière d'électrification et de numérisation. L'élan dans l'exploration des terres rares, combiné aux mandats de neutralité carbone, positionne les foreuses de précision et les systèmes hybrides d'exploitation minière marine comme des segments de croissance essentiels tout au long de la période de prévision.

Principaux Enseignements du Rapport

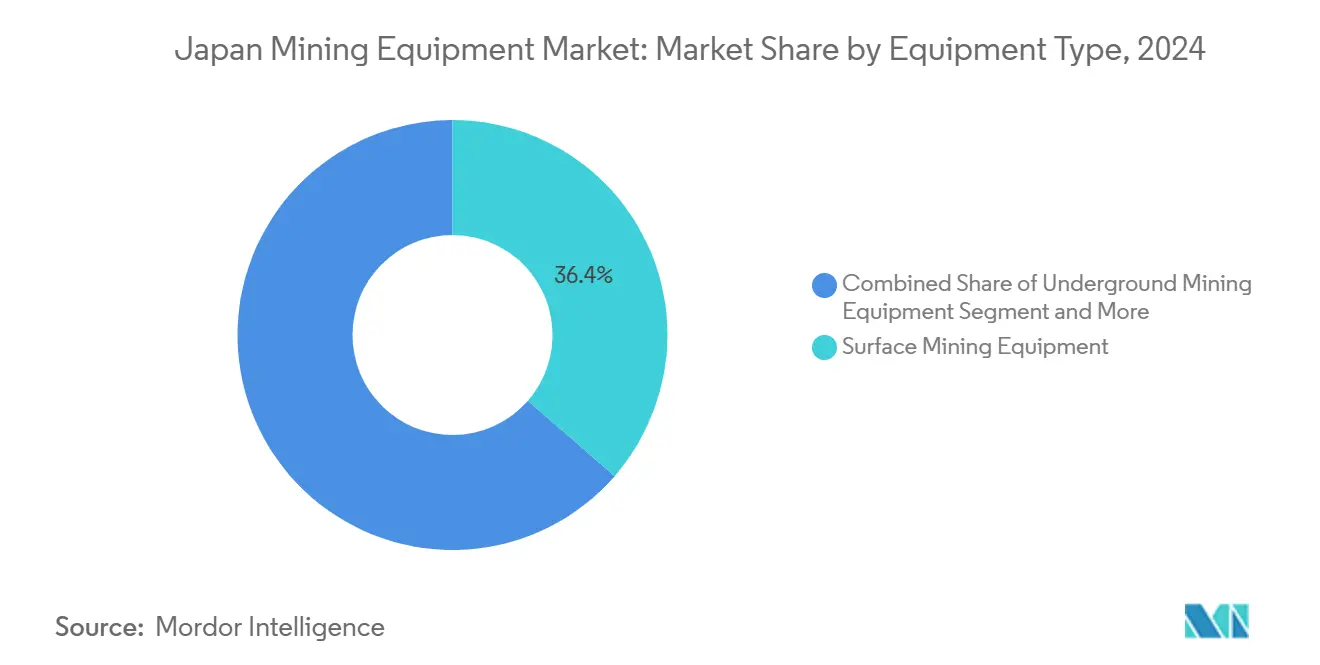

- Par type d'équipement, l'exploitation minière à ciel ouvert a capturé 36,42 % de la part du marché des équipements miniers au Japon en 2024 ; les foreuses et brise-roches progressent à un CAGR de 11,84 % jusqu'en 2030.

- Par niveau d'automatisation, les machines manuelles détenaient 52,07 % de la taille du marché des équipements miniers au Japon en 2024, tandis que les systèmes entièrement autonomes croissent à un CAGR de 15,19 % jusqu'en 2030.

- Par groupe motopropulseur, les équipements à moteur à combustion interne étaient en tête avec une part de 72,58 % en 2024 ; les véhicules électriques à batterie s'étendent à un CAGR de 19,43 % sur la période de prévision.

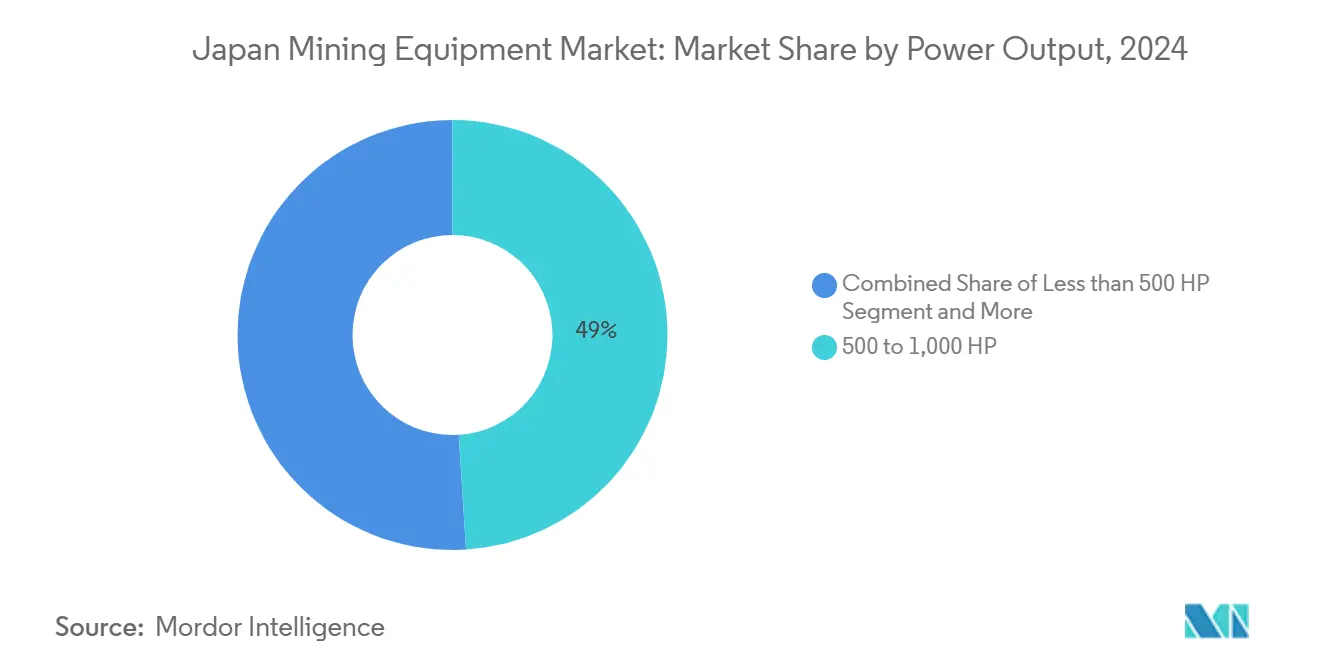

- Par puissance, la tranche 500–1 000 CV commandait 49,01 % de la part du marché des équipements miniers au Japon en 2024, tandis que les machines de moins de 500 CV affichaient le CAGR le plus rapide à 12,64 % jusqu'en 2030.

- Par application, l'exploitation minière des métaux représentait 55,31 % de la taille du marché des équipements miniers japonais en 2024, et l'exploitation minière des terres rares devrait progresser à un CAGR de 13,12 % jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements Miniers au Japon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations Gouvernementales en Faveur de l'Autosuffisance en Minéraux Critiques | +1.8% | National, avec concentration dans les régions de Minami-Torishima et du Trough de Nankai | Moyen terme (2–4 ans) |

| Demande Croissante en Métaux pour Batteries de Véhicules Électriques | +1.5% | National, avec répercussions sur les chaînes d'approvisionnement de l'ASEAN | Long terme (≥ 4 ans) |

| Avancées Technologiques dans les Foreuses d'Exploration Assistées par IA | +1.2% | National, avec adoption précoce dans les régions minières de Hokkaido et de Kyushu | Moyen terme (2–4 ans) |

| Impulsion Nationale pour les Hydrates de Méthane et les Ressources en Eaux Profondes | +0.9% | Régions côtières, notamment le Trough de Nankai et la Zone Économique Exclusive du Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la Main-d'Œuvre Stimulant l'Adoption des Opérations à Distance | +0.6% | National, avec un impact plus élevé dans les zones minières rurales | Court terme (≤ 2 ans) |

| Objectifs de Neutralité Carbone Favorisant les Foreuses Électriques à Batterie | +0.5% | National, aligné sur les zones de décarbonisation industrielle | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales en Faveur de l'Autosuffisance en Minéraux Critiques

La loi japonaise sur la promotion de la sécurité économique a désigné les métaux clés et les équipements miniers comme critiques,

ouvrant la voie à des financements préférentiels, des allègements fiscaux et des procédures d'autorisation accélérées. La loi impose la résilience des chaînes d'approvisionnement, garantissant des pipelines d'achat pluriannuels pour les équipements essentiels tels que les chargeuses, les circuits de concassage et la robotique offshore. Cette initiative vise à réduire la dépendance aux importations et à renforcer les capacités de production nationales. De plus, le soutien fiscal et la rapidité des processus réglementaires offrent des perspectives stables pour les mises à niveau de sites existants et les nouveaux projets greenfield, favorisant la croissance à long terme dans le secteur minier.

Demande Croissante en Métaux pour Batteries de Véhicules Électriques

La feuille de route nationale d'électrification aligne les secteurs automobile, énergétique et minier autour de l'approvisionnement en cobalt, nickel et lithium. Une plateforme numérique conjointe Japon–Europe lancée en 2025 suit les flux de métaux et relève les seuils de pureté, contraignant les mines à adopter des foreuses de précision, des trieuses avancées et des systèmes de transport sans contamination. Les champs de nodules polymétalliques contenant 610 000 tonnes de cobalt peuvent à eux seuls couvrir 75 ans d'utilisation domestique, déclenchant des prototypes de robots d'exploration des fonds marins adaptés à la récupération de qualité batterie[1]"Le Japon prévoit une extraction de minéraux en eaux profondes 'première mondiale'," phys.org.. Les demandes d'équipements spécifient de plus en plus des goulottes de chargement gérées de manière robotisée et des analyses de classement du minerai en temps réel pour répondre aux exigences des cathodes haute performance. Les équipes d'ingénierie modernisent les lignes de traitement avec des réseaux de capteurs, permettant un contrôle en boucle fermée de la granulométrie et de l'humidité, capacités essentielles pour les contrats avec les gigafactories en aval. Par conséquent, les responsables des achats orientent les dépenses d'investissement vers des foreuses garantissant la cohérence métallurgique et la traçabilité.

Avancées Technologiques dans les Foreuses d'Exploration Assistées par IA

Les modules d'apprentissage automatique intégrés dans les mâts de forage automatisent désormais la planification de trajectoire, le contrôle du couple, la prédiction de l'usure des trépans, l'amélioration des taux de pénétration et la réduction des temps d'arrêt. L'acquisition d'Octodots Analytics par Komatsu injecte une reconnaissance d'images basée sur le cloud dans sa flotte, permettant une classification en temps réel des faces rocheuses. Des systèmes similaires informent le dosage des explosifs, optimisant la fragmentation et réduisant l'énergie de traitement. Les capteurs IoT relaient des données de vibration et de gaz à haute fréquence via la 5G, permettant une maintenance prédictive qui améliore la disponibilité des actifs. Le résultat cumulatif est que les coûts de forage et de dynamitage diminuent, les marges de sécurité s'élargissent et la demande se concentre sur des foreuses définies par logiciel et évolutives.

Impulsion Nationale pour les Hydrates de Méthane et les Ressources en Eaux Profondes

Au-delà des nodules polymétalliques, le Japon étudie les hydrates de méthane dans le Trough de Nankai, une frontière exigeant des solutions hybrides énergie–minéraux. Les entreprises d'ingénierie s'empressent de fournir des alliages résistants à la corrosion, des câbles à fibre optique haute puissance et des fluides de forage à basse température adaptés à la stabilité des hydrates. Ces projets reposent sur des systèmes de treuils calibrés pour le mouvement dynamique des navires, générant des commandes supplémentaires pour des kits d'actionnement de qualité marine. L'horizon d'exploration s'étend sur une décennie, mais des contrats prototypes pour des pompes, des colonnes montantes et des séparateurs de gaz de boue ont déjà émergé, signalant une demande pluriannuelle d'équipements spécialisés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementation Environnementale Stricte | -0.8% | National, avec une application plus stricte dans les zones côtières et protégées | Court terme (≤ 2 ans) |

| Volatilité des Prix des Matières Premières | -0.6% | Impact mondial avec amplification nationale par les effets de change | Court terme (≤ 2 ans) |

| Rareté des Terres Face au Développement Urbain | -0.4% | Zones métropolitaines et corridors industriels | Moyen terme (2–4 ans) |

| Fragilité de la Chaîne d'Approvisionnement en Composants de Haute Précision | -0.5% | National, avec des dépendances critiques envers les fournisseurs européens et nord-américains | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Les Défis de l'Autorisation Environnementale Contraignent les Délais des Projets

La loi sur l'évaluation de l'impact environnemental impose des études séquentielles sur la biodiversité, la qualité de l'eau et le patrimoine culturel, prolongeant le délai d'évaluation des risques pour les mines terrestres et offshore. Les projets en eaux profondes font l'objet d'un examen accru en raison de données de référence limitées sur les écosystèmes benthiques. Les promoteurs miniers doivent démontrer le financement de la réhabilitation à la clôture financière, augmentant les dépenses d'investissement initiales. Ces conditions repoussent les commandes d'équipements à des phases ultérieures du projet et incitent à l'adoption d'installations modulaires et redéployables qui minimisent les altérations permanentes des fonds marins. La charge de conformité supplémentaire augmente les ratios de coûts indirects et tempère la vitesse des nouvelles installations de flotte.

La Volatilité des Prix des Matières Premières Impacte les Décisions d'Investissement

La fabrication d'équipements de construction est aux prises avec des perturbations mondiales de la chaîne d'approvisionnement. Alimentées par la volatilité des prix de l'aluminium et de l'acier, ces perturbations entraînent des structures de coûts imprévisibles pour la production et la maintenance des engins à chenilles. Les politiques tarifaires américaines sur les importations d'acier et d'aluminium resserrent davantage les chaînes d'approvisionnement mondiales. Cela impacte directement les opérations d'assemblage d'équipements à Singapour et la disponibilité des pièces de rechange. Les effets en cascade de ces défis sont évidents tout au long de la chaîne d'approvisionnement et de valeur. En raison de cette volatilité de l'offre, les coûts de gestion des stocks ont fortement augmenté pour les concessionnaires et les sociétés de location. Certains opérateurs maintiennent désormais des stocks de pièces pour 18 mois, une hausse significative par rapport au tampon traditionnel de 6 mois. Ce changement augmente les besoins en fonds de roulement et ajoute à la complexité opérationnelle. Les périodes de stockage prolongées nécessitent également des solutions de stockage améliorées et des modèles de prévision robustes pour atténuer les risques associés aux fluctuations de la demande et aux contraintes d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Opérations à Ciel Ouvert en Tête Tandis que les Foreuses de Précision Accélèrent

Les machines d'exploitation à ciel ouvert détenaient 36,42 % de la part du marché des équipements miniers japonais en 2024, reflétant la prévalence des sites à ciel ouvert et des carrières à travers Hokkaido, Honshu et Kyushu. Le renouvellement de la flotte est motivé par des normes plus strictes en matière de poussière et de bruit, entraînant des commandes d'excavateurs à cabine fermée et de pelles à faibles vibrations. Les systèmes souterrains restent essentiels pour les filons de zinc et d'or existants, mais le nombre limité de nouveaux puits freine la croissance incrémentale. Les lignes de traitement des minéraux assurent des dépenses régulières en pièces de rechange, les opérateurs mettant à niveau vers des spécifications de sortie de qualité batterie requises par les fabricants de cathodes.

Les foreuses et brise-roches, le sous-segment à la croissance la plus rapide avec un CAGR de 11,84 %, bénéficient du positionnement de collet assisté par IA et des technologies de micro-fracturation qui soutiennent les forages pilotes en eaux profondes. La taille du marché des équipements miniers au Japon pour ce segment devrait s'élargir à mesure que les titulaires de licences de fonds marins spécifient des têtes à couple élevé et faible régime pour minimiser les panaches de sédiments. Les unités de concassage et de criblage font l'objet de modernisations pour le contrôle de l'humidité, assurant un débit stable malgré les conditions humides de la mousson. Les chargeuses et camions de transport intègrent des radars anti-collision, s'alignant sur la vision nationale de zéro accident.

Par Niveau d'Automatisation : La Prédominance du Manuel Face à une Croissance Autonome Rapide

Les équipements manuels représentaient 52,07 % de la taille du marché des équipements miniers au Japon en 2024, mais font face à une attrition à mesure que les pressions démographiques s'intensifient. Les bulldozers à conduite humaine dominent les petites carrières où la discipline en matière de dépenses d'investissement l'emporte sur l'adoption technologique. Pourtant, le marché des équipements miniers au Japon est en train de pivoter : les systèmes entièrement autonomes affichent un CAGR de 15,19 %, soutenu par des réseaux sans fil stables, des analyses cloud et des réglementations de sécurité favorables.

Les flottes semi-autonomes assurent la transition, offrant des modules d'aide à la conduite qui réduisent la consommation au ralenti et l'usure des pneus. Sur l'horizon de prévision, les centres d'opérations à distance se concentrent dans les pôles urbains, permettant une supervision 24h/24 de plusieurs sites. La part du marché des équipements miniers au Japon captée par les camions autonomes augmente à mesure que le 980E-AT de Komatsu prouve des économies de 15 % sur les temps de cycle et des réductions de carburant de 13 %. Les revenus des abonnements logiciels s'étendent, intégrant davantage les fabricants d'équipements d'origine dans les flux de travail des mines.

Par Type de Groupe Motopropulseur : L'Électrification Gagne du Terrain Face à la Dominance des Moteurs à Combustion Interne

Les moteurs à combustion interne détenaient une part de 72,58 % en 2024, reflétant une infrastructure diesel étendue et une fiabilité éprouvée lors des hivers sous zéro. Cependant, les foreuses électriques à batterie ont progressé à un CAGR de 19,43 %, propulsées par des remises sur l'énergie renouvelable et des clauses de prêt ESG liant les taux d'intérêt à l'intensité des émissions. La taille du marché des équipements miniers au Japon attribuée aux véhicules électriques à batterie croîtra à un rythme considérable jusqu'en 2030, le transport assisté par trolley réduisant les émissions sur les rampes abruptes.

Les transmissions hybrides servent les déploiements transitionnels où les mises à niveau du réseau électrique sont en retard. Des piles à combustible à hydrogène auxiliaires sont testées dans des environnements souterrains pour réduire l'exposition aux particules diesel. Les infrastructures de recharge regroupées avec les ventes de flottes, souvent soutenues par des services publics d'électricité, accélèrent le point de basculement vers des flottes zéro émission.

Par Puissance : Les Moteurs de Gamme Intermédiaire Dominent, les Unités Compactes en Forte Hausse

La tranche 500–1 000 CV commandait 49,01 % de la part du marché des équipements miniers au Japon en 2024, appréciée pour sa polyvalence sur les sites de profondeur intermédiaire et les têtes de tunnel. Les équipements dans cette gamme équilibrent couple et efficacité énergétique, maintenant leur popularité auprès des entrepreneurs qui alternent entre différents chantiers miniers. Les machines de plus de 1 000 CV conservent leur importance pour les carrières de calcaire et de granit, mais font face à des contraintes d'accès aux sites dans le relief montagneux du Japon.

Les unités de moins de 500 CV enregistrent le CAGR le plus rapide à 12,64 % avec la prolifération de l'exploitation minière de précision, du dynamitage sélectif et des chargeuses souterraines électriques à batterie. La taille du marché des équipements miniers au Japon pour les foreuses compactes bénéficie d'une modularité adaptée aux galeries étroites et pouvant être transportée par voie ferrée régionale. Les logiciels d'automatisation optimisent désormais des flottes de machines plus petites opérant en grappes coordonnées, augmentant le débit net sans surdimensionner les actifs individuels.

Par Application : L'Exploitation Minière des Métaux en Tête, l'Extraction des Terres Rares en Plein Essor

L'exploitation minière des métaux représentait 55,31 % de la taille du marché des équipements miniers au Japon en 2024, reflétant le stockage stratégique de cuivre, de nickel et de cobalt. Le financement gouvernemental réduit les risques des usines métallurgiques alignées sur la localisation de la chaîne d'approvisionnement des véhicules électriques. L'exploitation minière des minéraux pour la céramique et les charges industrielles maintient une utilisation de base des équipements, tandis que le déclin structurel du charbon se poursuit dans le cadre du Septième Plan Stratégique pour l'Énergie.

Les sites d'extraction de terres rares émergent avec un CAGR de 13,12 %, catalysés par les nodules de fonds marins contenant du dysprosium et du terbium essentiels pour les aimants permanents. La part du marché des équipements miniers au Japon liée à ces éléments s'accélère grâce aux contrats pour les véhicules téléopérés et les pompes à boue haute pression. Les lignes de traitement intègrent des colonnes d'extraction par solvant équipées de vannes de régulation de débit pilotées par IA pour maximiser la récupération et minimiser l'utilisation de produits chimiques.

Analyse Géographique

Hokkaido ancre les opérations charbonnières et polymétalliques traditionnelles, les hivers sous zéro nécessitant des bulldozers à cabine fermée, des kits de démarrage à froid pour diesel et des conduites hydrauliques chauffées. Le statut de Zone Spéciale de la préfecture pour la transformation verte attire des subventions pour les flottes d'excavation électrifiées[2]"Section 3. Zones Stratégiques Spéciales Nationales "Zones Spéciales pour les Entreprises de Gestion Financière et d'Actifs," Rapport JETRO Invest Japan 2024, jetro.go.jp.. Kyushu, notamment Kagoshima, accueille une exploration aurifère renouvelée financée par des capitaux étrangers, suscitant des demandes pour des foreuses à carottes de haute précision capables d'opérer dans des strates volcaniques fracturées. Ces projets méridionaux tirent parti de la proximité des ports, facilitant l'expédition entrante de concasseurs surdimensionnés et l'exportation de concentrés.

Chugoku et Shikoku connaissent une demande modeste liée à l'extraction de calcaire pour le ciment, mais déploient de plus en plus des pulvérisateurs de suppression des poussières pour respecter les règles de qualité de l'air urbain. Les pôles manufacturiers du centre de Honshu stimulent la demande de kits de traitement des minéraux qui alimentent directement les chaînes d'approvisionnement régionales en électronique. Les stations de recherche sous-marine d'Okinawa soutiennent des essais prototypes pour des bras de récolte à faible impact, élargissant les opportunités de collaboration entre les instituts marins et les fabricants d'équipements d'origine.

La plus transformatrice est la Zone Économique Exclusive autour de Minami-Torishima, où l'extraction à 5 500 mètres impose des colonnes montantes sur mesure, des sonars de navigation et des navires de forage à positionnement dynamique. Le Trough de Nankai complète cette frontière avec des pilotes d'hydrates de méthane, nécessitant des pompes à double usage applicables aux flux de gaz et de minéraux. À mesure que les permis offshore arrivent à maturité, les chaînes d'approvisionnement s'étendent des chantiers navals du Kansai aux zones de transit terrestres, générant de nouveaux pôles d'emplois de services et stimulant les marchés de location d'équipements auxiliaires.

Paysage Concurrentiel

Komatsu domine les ventes nationales en associant une large gamme de produits à des références mondiales en matière de transport autonome ; sa plateforme FrontRunner gère plusieurs camions sur cinq continents et sous-tend les essais de flotte japonais.

Les challengers internationaux Epiroc et Sandvik remportent des contrats de forage et de boulonnage en proposant des foreuses électriques à batterie qui réduisent les coûts de ventilation dans les galeries souterraines. Les offres de services passent au premier plan : la surveillance par abonnement, les mises à jour de micrologiciels à distance et les analyses intégrées deviennent des sources de revenus récurrentes. Les fabricants d'équipements d'origine mettent l'accent sur le support du cycle de vie, la logistique de pièces par drone et l'impression 3D à la demande pour atténuer les contraintes logistiques insulaires du Japon.

Les partenariats entre fabricants d'équipements et laboratoires académiques abordent la surveillance environnementale en eaux profondes, intégrant des capteurs multiparamètres dans les têtes de coupe pour satisfaire aux exigences de conformité des permis. Dans l'ensemble, le pouvoir de négociation se déplace vers les fournisseurs dotés de références numériques et de durabilité intégrées, les mines privilégiant le coût total et les garanties de conformité.

Leaders du Secteur des Équipements Miniers au Japon

Komatsu Ltd.

Epiroc AB

Caterpillar Inc.

Sandvik AB

Hitachi Construction Machinery

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : ABB a signé un protocole d'accord avec l'unité systèmes de construction et d'exploitation minière de Sumitomo Corporation au Japon, axé sur des solutions d'émissions nettes nulles pour les équipements miniers. Leurs équipes visent à conceptualiser et intégrer leurs systèmes pour un avenir minier plus vert.

- Novembre 2024 : Cinq entreprises étrangères - Japan Gold Corp. du Canada, Irving Resources Inc., BeMetals Corp., Kin-Gin Exploration Pty. d'Australie et Cipango Pty. - ont dévoilé des plans pour explorer l'exploitation aurifère sur 42 sites au Japon. Ces projets sont appelés à accroître la demande en machines, des chargeuses et excavateurs aux camions miniers.

- Mai 2024 : Komatsu a dévoilé les variantes électriques à batterie de sa gamme de produits Z2 de deuxième génération, améliorant ses offres d'équipements de forage et de boulonnage en roche dure souterraine.

Périmètre du Rapport sur le Marché des Équipements Miniers au Japon

| Équipements d'Exploitation Minière à Ciel Ouvert |

| Équipements d'Exploitation Minière Souterraine |

| Équipements de Traitement des Minéraux |

| Foreuses et Brise-Roches |

| Concassage, Pulvérisation et Criblage |

| Chargeuses et Camions de Transport |

| Équipements Manuels |

| Équipements Semi-Autonomes |

| Équipements Entièrement Autonomes |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides |

| Moins de 500 CV |

| 500 à 1 000 CV |

| Plus de 1 000 CV |

| Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux |

| Exploitation Minière du Charbon |

| Par Type d'Équipement | Équipements d'Exploitation Minière à Ciel Ouvert |

| Équipements d'Exploitation Minière Souterraine | |

| Équipements de Traitement des Minéraux | |

| Foreuses et Brise-Roches | |

| Concassage, Pulvérisation et Criblage | |

| Chargeuses et Camions de Transport | |

| Par Niveau d'Automatisation | Équipements Manuels |

| Équipements Semi-Autonomes | |

| Équipements Entièrement Autonomes | |

| Par Type de Groupe Motopropulseur | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides | |

| Par Puissance | Moins de 500 CV |

| 500 à 1 000 CV | |

| Plus de 1 000 CV | |

| Par Application | Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux | |

| Exploitation Minière du Charbon |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des équipements miniers au Japon en 2025 ?

Il est évalué à 6,57 milliards USD, avec des projections atteignant 8,55 milliards USD d'ici 2030 sur la base d'un CAGR de 5,40 %.

Quelle catégorie d'équipements connaît la croissance la plus rapide ?

Les foreuses et brise-roches affichent le CAGR le plus élevé à 11,84 %, propulsés par les programmes pilotes en eaux profondes et l'exploration assistée par IA.

Quelle part les véhicules électriques à batterie détiennent-ils ?

Bien que les foreuses à moteur à combustion interne dominent encore, les unités de véhicules électriques à batterie se développent rapidement et devraient dépasser 1 milliard USD de ventes d'ici 2030.

Pourquoi l'exploitation minière des terres rares est-elle importante pour le Japon ?

Les gisements de terres rares des fonds marins sécurisent des approvisionnements à long terme pour la fabrication de véhicules électriques et d'électronique, réduisant la dépendance aux sources extérieures.

Quelle région est en tête de l'activité minière au Japon ?

Hokkaido reste le cœur de l'exploitation minière traditionnelle, tandis que la zone offshore de Minami-Torishima ancre les nouvelles entreprises d'exploitation en eaux profondes.

Qui sont les principaux acteurs du marché ?

Les grands acteurs nationaux Komatsu et Hitachi Construction Machinery dominent, avec Epiroc, Sandvik et ABB fournissant des technologies avancées de forage et d'électrification.

Dernière mise à jour de la page le: