Marktgröße und Marktanteil der Bergbauausrüstung in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 7.75 Milliarden US-Dollar |

| Marktgröße (2031) | 10.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Bergbauausrüstung in Saudi-Arabien von Mordor Intelligence

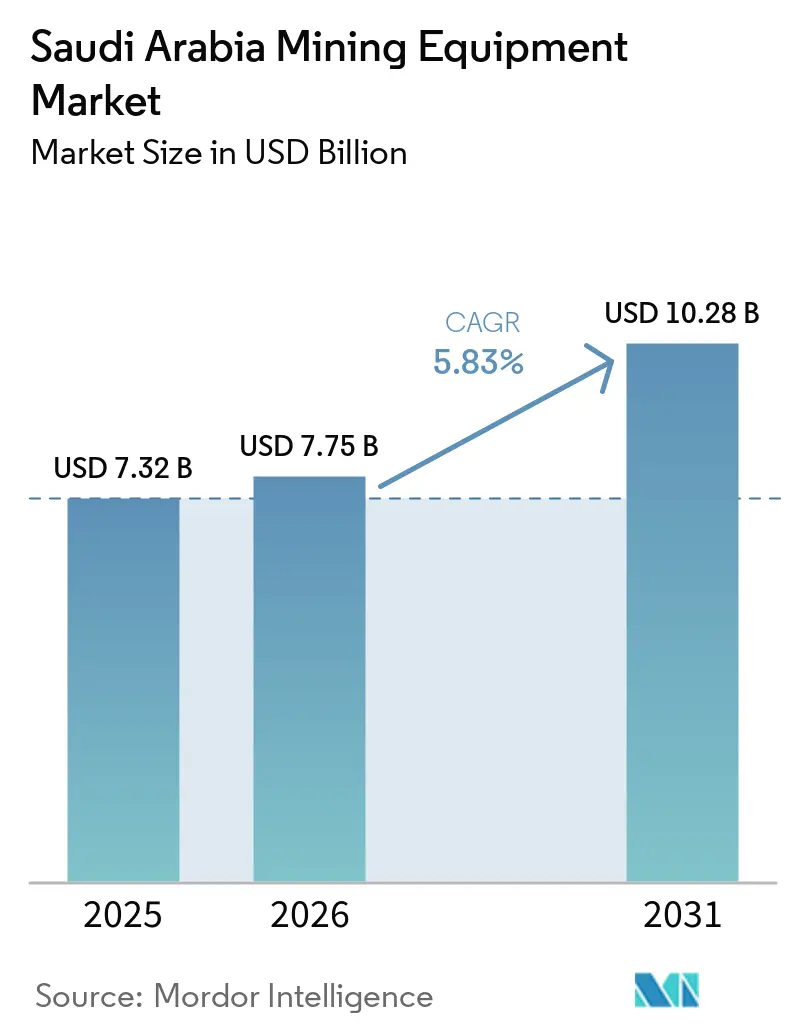

Die Marktgröße des saudi-arabischen Bergbauausrüstungsmarktes wurde im Jahr 2025 auf 7,32 Milliarden USD geschätzt und soll von 7,75 Milliarden USD im Jahr 2026 auf 10,28 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,83 % während des Prognosezeitraums (2026–2031). Vision 2030 zielt darauf ab, den Beitrag des Bergbaus zum BIP erheblich zu steigern. Dieses Ziel wird durch Ma'adens umfangreiches Investitionsprogramm unterstützt, das stark in Abbau, Transport und nachgelagerte Verarbeitung investiert. Explorationslizenzen haben ein erhebliches Wachstum verzeichnet, wobei eine jüngste Vergaberunde eine große Fläche Hartgesteinsgelände für private Ausschreibungen freigegeben hat, was Möglichkeiten für Bohrgeräte, Grabenfräsen und mobile Brecher schafft. Angesichts steigender Dieselpreise liegt ein verstärkter Fokus auf Kraftstoffkosten, was Versuche mit batterie-elektrischen Transportfahrzeugen und Oberleitungsunterstützungssystemen vorantreibt. Lokale Inhaltsquoten für größere Verträge haben die Kaufpräferenzen verändert. Diese Veränderung kommt OEMs mit Montagezentren, Servicezentren oder technischen Akademien in Saudi-Arabien zugute und bietet etablierten Lieferanten Schutz vor Billigimporten.

Wichtigste Erkenntnisse des Berichts

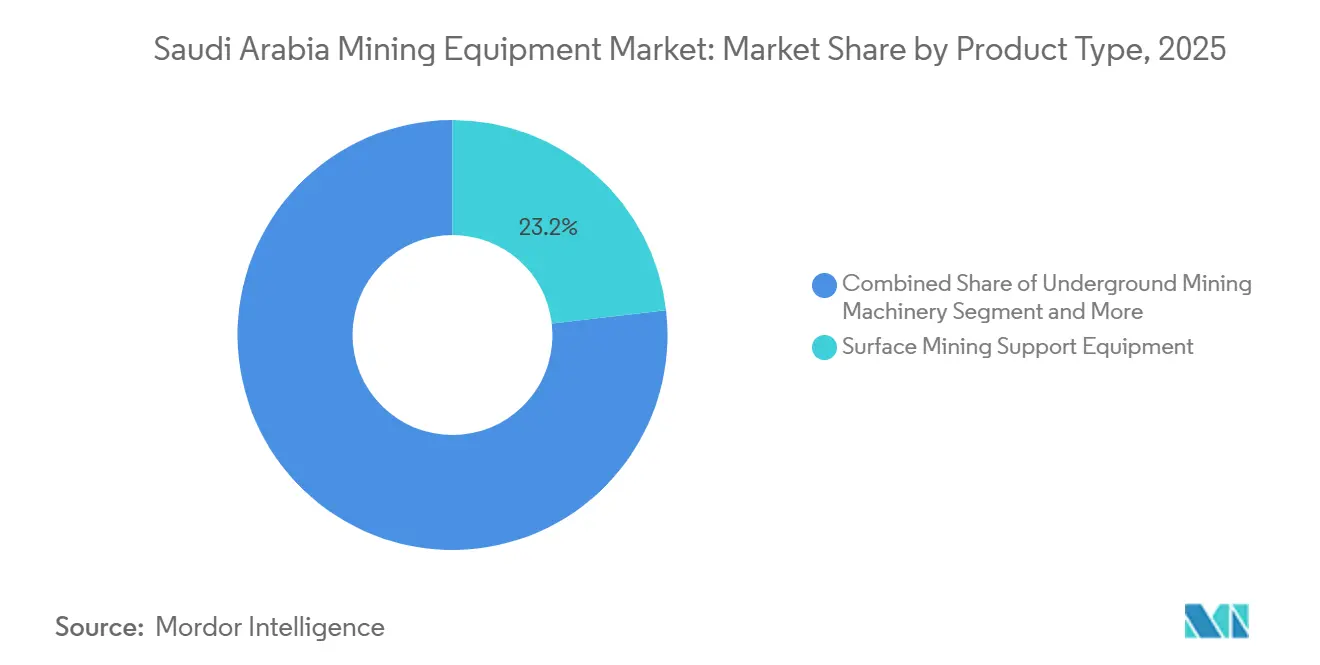

- Nach Produkttyp führte Übertagebergbau-Hilfsausrüstung mit einem Marktanteil von 23,16 % am saudi-arabischen Bergbauausrüstungsmarkt im Jahr 2025. Bohrgeräte & Brecher werden voraussichtlich mit einer CAGR von 6,17 % bis 2031 wachsen – die höchste Rate unter allen Produktgruppen.

- Nach Funktion entfiel auf den Abbau ein Anteil von 41,16 % am saudi-arabischen Bergbauausrüstungsmarkt im Jahr 2025. Die Verarbeitung soll zwischen 2026 und 2031 mit einer CAGR von 6,22 % expandieren und damit Transport und andere Hilfsfunktionen übertreffen.

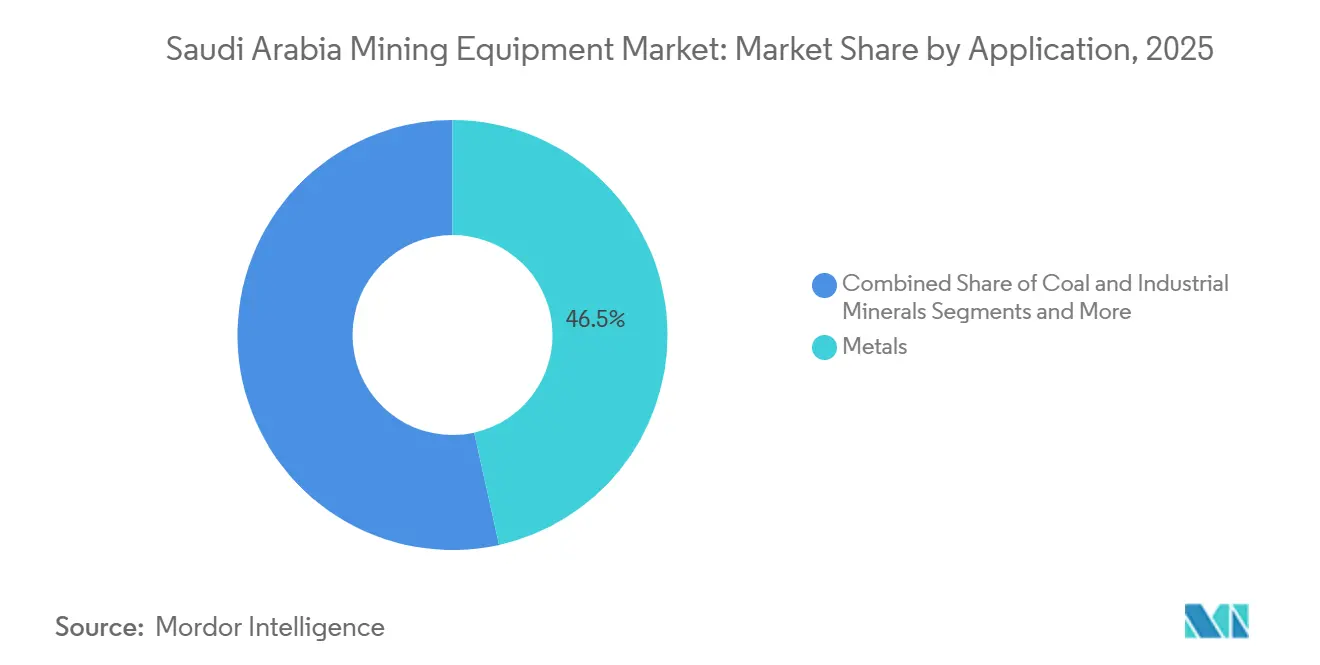

- Nach Anwendung entfielen auf Metalle im Jahr 2025 46,53 % des Marktanteils, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 5,95 % wächst, begünstigt durch Gold- und Batteriemetallprojekte.

- Nach Energiequelle wird für batterie-elektrische Ausrüstung eine CAGR von 9,31 % über 2026–2031 prognostiziert, gegenüber dem flachen Verlauf bei Diesel.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Bergbauausrüstung in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Privatisierungen von Minen im Rahmen von Vision 2030 | +1.2% | National, mit Schwerpunkt in Riad und der Östlichen Provinz | Mittelfristig (2-4 Jahre) |

| Anstieg der Erkundungslizenzen für Hartgestein | +1.0% | Region des Arabischen Schildes, nördliche und westliche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von Raffinerien für Batteriemetalle | +0.9% | Östliche Provinz und NEOM-Korridor | Mittelfristig (2-4 Jahre) |

| Quoten für lokale Inhalte | +0.8% | National, mit Fertigungszentren in Ras Al Khair und Jubail | Langfristig (≥ 4 Jahre) |

| Minenautomatisierung und 5G-Korridore | +0.7% | NEOM, Riad und wichtige Bergbaustandorte | Mittelfristig (2-4 Jahre) |

| Anreize zur Umstellung von Diesel auf Elektro | +0.6% | National, mit früher Einführung in Megaprojekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bergbauprivatisierungen im Rahmen von Vision 2030

Die Vergabe von 61 Explorationslizenzen im Jahr 2025 veranschaulicht die aggressivste Freigabe von Mineralflächen seit der Liberalisierung des Sektors[1] "Jahresstatistik 2025,", Ministerium für Industrie und Mineralressourcen, misa.gov.sa. Die Ausgaben für Frühphasenbohrungen sind im Laufe der Zeit erheblich gestiegen. Allerdings besteht eine mehrmonatige Verzögerung zwischen der Lizenzvergabe und der Flottenbestellung, was zu einem mehrjährigen Auftragsbestand für Sprenglochrohre und mobile Brecher führt. Den Grundbedarf verankert Ma'adens umfangreiches Programm. Im Gegensatz dazu tendieren kleinere Akteure wie Hancock Prospecting zu Mietflotten und Ausrüstung-als-Dienstleistung-Modellen. Lokale Inhaltsvorschriften verpflichten OEMs zur Einrichtung von Ersatzteillägern oder Montagezellen. Ein Beispiel hierfür ist Tesmec, das plant, die Montage von Grabenfräsmaschinen in naher Zukunft zu lokalisieren, was diesen Trend unterstreicht. Während diese Maßnahmen Beschäftigungsmöglichkeiten erweitern, erhöhen sie auch kurzfristige Investitionsausgaben, da Anbieter doppelte Einrichtungen im Inland aufbauen.

Anstieg der Erkundungslizenzen für Hartgestein

Im gesamten Arabischen Schild setzen Gold-, Kupfer- und Zinkvorkommen zunehmend auf Hochleistungs-Rotationsbohrgeräte und verschleißfeste Hämmer, wodurch Investitionen von sanfteren Phosphatbohrgeräten umgeleitet werden. Epiroc hat in Zusammenarbeit mit Binshehab begonnen, Abbau- und Produktionsbohrgeräte in Dammam zu bevorraten, um Lieferzeiten zu verkürzen. Nur ein kleiner Prozentsatz der bekannten Vorkommen des Schildes erfüllt die JORC- oder NI 43-101-Standards, was einen Rückstand für Kernbohrauftragnehmer schafft. Mansourah & Massarah hat kürzlich sein erstes Doré erreicht und schreitet auf die volle Produktionskapazität zu. Unterdessen bereitet sich Ar Rjum auf eine EPCM-Vergabe mit Spezifikationen für Sandvik DI650i- und DP1100-Bohrgeräte vor. Aufgrund der ariden Bedingungen implementieren zahlreiche Projekte nun Trockenbohrkreisläufe. Obwohl dies die Investitionsausgaben erhöht, kann es die Verbrauchsmaterialkosten langfristig erheblich senken.

Schneller Ausbau von Raffinerien für Batteriemetalle

EV Metals Group investiert in eine Lithiumhydroxidanlage, während Northern Graphite Mittel für eine Anodenanlage bereitstellt. Beide Anlagen benötigen Submikron-Ausgangsmaterial, was bestehende Phosphatlinien an ihre Grenzen bringt. Metso hat einen bedeutenden Auftrag für die Ar Rjum-Goldanlage erhalten, und FLSmidth hat einen Großauftrag für Phosphat 3 erhalten. Diese schlüsselfertigen Pakete überschreiten nun die Schwelle für großvolumigen Durchsatz. Capchem's neuer Elektrolytkomplex treibt eine parallele Nachfrage nach hochreinen Vorprodukten an, auch wenn das Königreich weiterhin den Großteil seines Lithiumkarbonats und Graphits importiert. Aufgrund langer Netzwarteschlangen in Yanbu und Ras Al Khair werden Projekte gezwungen, eigene Stromerzeugungsanlagen zu installieren. Dieser Schritt erhöht die Investitionsausgaben pro Modul, fördert aber auch die erneuerbaren Energieziele von Vision 2030, sobald die Verbindungsprobleme gelöst sind.

Obligatorische Quoten für lokale Inhalte bei der Ausrüstungsbeschaffung

Die „Pflichtliste” umfasst nun über 1.000 Industrieprodukte, darunter Bagger, Kipplaster und Brecher. Sie bietet auch einen Angebotsaufschlag für Pakete, die einen erheblichen Teil ihres Wertes im Inland beziehen. Händler wie Zahid Tractor (Vertretung von Caterpillar) und Abdul Latif Jameel Summit (Vertretung von Komatsu) verbessern ihre Bewertungen durch den Einsatz von Technikerakademien. Metso hat eine Partnerschaft mit dem Saudi Mining Polytechnic geschlossen, um jährlich Hunderte von Technikern zu zertifizieren. Unterdessen betreibt Epiroc ein großes Ersatzteillager in Dammam und erzielt hohe Sofortlieferquoten. Chinesische OEMs bieten niedrigere Preise im Vergleich zu westlichen Wettbewerbern. Ihre niedrigeren Bewertungen bei Lokalisierungskennzahlen schränken ihre Beteiligung jedoch auf kleinere Projekte außerhalb von Ma'aden ein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Bedienern | -1.1% | National, mit akutem Mangel in abgelegenen Bergbaugebieten | Mittelfristig (2-4 Jahre) |

| Hohe Einfuhrzölle | -0.9% | National, alle Ausrüstungsimporte betreffend | Kurzfristig (≤ 2 Jahre) |

| Wassernutzungsbeschränkungen | -0.7% | Aride Regionen, insbesondere nördliche und zentrale Provinzen | Langfristig (≥ 4 Jahre) |

| Volatile Phosphat- und Bauxitpreise | -0.5% | Phosphatgürtelregionen und nördliche Bergbaugebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Bedienern schwerer Ausrüstung

Saudi-Arabiens kompetenzbasiertes Arbeitserlaubnissystem, das im Juli 2025 eingeführt wurde, unterteilt Bediener in drei Stufen. Dennoch hinkt das Angebot der Nachfrage nach Aufsehern für autonome Kipplaster und Technikern für Hochdruckmahlwalzen hinterher. Lohninflation veranlasst Bergbauunternehmen, Fernbedienungsplattformen einzuführen, die weniger Personal vor Ort erfordern; der Übergang verursacht jedoch Schulungsaufwand und verzögert die Beschaffung, bis Kompetenzrahmen ausgereift sind. Die Auslastung sinkt, wenn Maschinen auf lizenzierte Fahrer warten, was die Produktivitätsannahmen in Kaufgeschäftsfällen untergräbt und die Expansion im saudi-arabischen Bergbauausrüstungsmarkt dämpft.

Hohe Einfuhrzölle auf Nicht-GCC-Ausrüstung

Eine beträchtliche Anzahl von Zollabgaben, die seit Januar 2025 erhoben werden, erhöht die Einstandskosten für Spezialschaufeln, Brecher und Sensorsysteme, die außerhalb der gemeinsamen GCC-Zollzone bezogen werden. Die Zolldienstleistungsgebühr erhöht den Gesamtpreis zusätzlich, was Bergbauunternehmen dazu veranlasst, Ersatzzyklen zu verlängern oder alternde Flotten zu überholen. Kleinere Konzessionen ohne Skalenvorteile haben Schwierigkeiten, höhere Investitionsausgaben zu absorbieren, und verschieben Bestellungen, die andernfalls den saudi-arabischen Bergbauausrüstungsmarkt wachsen lassen würden. OEMs reagieren darauf, indem sie die Lagerbestände in den Bonded Warehouses in Dammam erhöhen und den regionalen Anteil steigern, um Einheiten gemäß den zollfreien GCC-Ursprungsregeln umzuklassifizieren [2]"Zolltarifplan 2025,", Generalzollbehörde, gazt.gov.sa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hilfsausrüstung führt die Diversifizierung an

Übertagebergbau-Hilfsausrüstung machte 2025 einen Anteil von 23,16 % am saudi-arabischen Bergbauausrüstungsmarkt aus und spiegelt die Dominanz der Tagebau-Phosphat- und Bauxitminen in der Ostprovinz und den Nordgrenzen wider. Diese Lagerstätten verbrauchen Haldenweggrader, Entwässerungspumpen und LED-Beleuchtung, die zusammen etwa ein Fünftel der jährlichen Ausrüstungsausgaben ausmachen. Bohrgeräte & Brecher, mit einer prognostizierten CAGR von 6,17 % bis 2031, werden am meisten profitieren, da Hartgesteinslizenzen zunehmen und Goldproduzenten Rotations-Sprenglochrohre standardisieren, die tiefere und schnellere Penetration ermöglichen. Der saudi-arabische Bergbauausrüstungsmarkt bevorzugt weiterhin Tagebaumaschinen wie Caterpillar 777-Lkw und Komatsu PC1250-Schaufeln. Dennoch steigt die Nachfrage nach DTH-Hämmern und Hydraulikbrechern mit der Ausweitung von Schildgebietsprojekten.

Während der Tagebau wertmäßig weiterhin dominiert, gewinnen Untertagebetriebe an Dynamik, insbesondere da die Mansourah & Massarah-Minen erhebliche Tiefen erreichen. Der Verkauf von Verarbeitungsausrüstung steigt und spiegelt die Einführung neuer Kreisläufe für Lithiumhydroxid, Graphitanoden und Goldflotation wider. Metsos Auftrag für das Ar Rjum-Projekt und FLSmidths Vertrag für Phosphat 3 unterstreichen einen Trend: Einzelstandortpakete erreichen nun erhebliche Werte. Raffinerien, die auf feinere Aufgabegrößen abzielen, bestellen zunehmend Kegelbrecher, Vertikalwalzenmühlen und Ultrafeinsiebe, zusätzlich zu den traditionellen SAG-Mühlen. Darüber hinaus werden kontinuierliche Hochdurchsatz-Sizer immer beliebter, da Betreiber ihren Fokus von der reinen Brechkraft auf Energieeffizienz verlagern.

Nach Funktionstyp: Aufbereitung gewinnt an Dynamik

Der Abbau dominierte den saudi-arabischen Bergbauausrüstungsmarkt mit einem Anteil von 41,16 % im Jahr 2025, dank Hochleistungsschaufeln wie dem CAT 6030 (34 m³ Schaufel) und Komatsu PC5500 (29 m³). Die Verarbeitung, obwohl absolut gesehen kleiner, soll mit einer CAGR von 6,22 % bis 2031 am schnellsten wachsen, da Batteriemetall- und Goldverarbeitungsanlagen zunehmen. Ma'adens Phosphat 3- und Ar Rjum-Verträge veranschaulichen, dass Brecher, Mühlen, Pasteneindicker und Flotationssäulen die Transportinvestitionen auf vergleichbarer Tonnagenbasis erreichen oder übertreffen können.

Transport und Haulage bleiben ein bedeutender Ausgabenbereich, stehen jedoch vor Herausforderungen durch grubeninterne Brech- und Förderanlagen (IPCC). Tesmecs Zusammenarbeit mit Ma'aden führte zu verbesserter Erzgewinnung und einer erheblichen Reduzierung des Dieselverbrauchs. Dieser Erfolg hat Tesmec dazu veranlasst, in naher Zukunft eine lokalisierte Montage zu planen. Schwankungen der Dieselpreise ermutigen Bergbauunternehmen, Oberleitungsunterstützungs-Kipplaster einzusetzen. In Kombination mit bergabwärts gerichteter regenerativer Aufladung können ABBs Nachrüstsätze die Lebenszykluskosten erheblich senken. Das Mandat des Energieministeriums für eine emissionsfreie Zone konzentriert sich jedoch vorerst hauptsächlich auf den Untertagebetrieb, sodass Diesel in großen Phosphatgruben seine Dominanz behalten kann.

Nach Anwendung: Metalle dominieren den strategischen Fokus

Metalle machten 2025 einen Anteil von 46,53 % am saudi-arabischen Bergbauausrüstungsmarkt aus und sollen bis 2031 mit einer CAGR von 5,95 % expandieren, angetrieben durch Gold und aufkommende Batteriemetall-Ausgangsstoffe. Mansourah & Massarah strebt eine Produktion von 250 koz/Jahr an, während Ar Rjums 8 Mt/Jahr-Kreislauf unter Bechtel ab 2026 Kaufaufträge für Lader, Bohrgeräte und Rückgewinnungszuführer auslösen wird. Hancock Prospectings fünf neue Lizenzen im Ad-Duwayhi-Gürtel signalisieren neue Investitionszyklen für mobile Brecher und Sprenglochrohre.

Industriemineralien – hauptsächlich Phosphat und Bauxit – rangieren an zweiter Stelle, verlangsamen sich jedoch, da Phosphat 3 die letzte Phase von Wa'ad Al Shamal ist. Kohle bleibt unwesentlich und macht weniger als 1 % der Ausgaben aus, da das Königreich kleine Wärmemengen für Zementöfen importiert. Die Batteriemetallraffination kauft trotz der Abhängigkeit von importierten Konzentraten weiterhin Feinmahlmühlen, Luftklassierkreisläufe und Ultrafeinsiebe, noch bevor inländisches Spodumen oder Graphit aus dem Bergbau verfügbar ist, und sichert damit die Ausrüstungsnachfrage auf der Verarbeitungsseite.

Nach Energiequelle: Elektrifizierung beschleunigt sich

Dieselmaschinen hielten 2025 einen Anteil von 75,16 %, aber batterie-elektrische Einheiten sollen mit einer CAGR von 9,31 % expandieren – der höchsten unter allen Energiequellen. Die Dieselinflation ist stark gestiegen, und da das Energieministerium in naher Zukunft Nullemissionen für neue Untertageminen vorschreibt, unterliegen Flottenstrategien einem grundlegenden Wandel. Epirocs batteriekompatible Scooptram ST14 S- und ST1030-Lader erzielen bereits erhebliche Einsparungen bei den Schachtbelüftungskosten. Während der Saudi Industrial Development Fund ein Grünausrüstungsfenster zu einem günstigen Zinssatz anbietet, was die Amortisationszeiten effektiv verkürzt, bleiben Herausforderungen bestehen. Die hohen Batterieersatzkosten und Verzögerungen bei Netzanschlüssen dämpfen das Einführungstempo.

Hybrid-elektrische Antriebe, die sich in einer Übergangsphase befinden, bieten durch regeneratives Bremsen nennenswerte Kraftstoffeinsparungen. Sie haben jedoch höhere Investitionskosten als herkömmlicher Diesel. ABBs Oberleitungsunterstützungssätze haben die vollständige Eliminierung des Dieselverbrauchs auf Gefällestrecken ermöglicht und zu erheblichen Kraftstoffeinsparungen bei bestimmten Phosphat-Transportprofilen geführt. Trotz dieser Fortschritte geht der saudi-arabische Bergbauausrüstungsmarkt davon aus, dass Diesel auf absehbare Zeit in großen Tagebaustandorten dominieren wird, da Kraftstoffsubventionen die Pumpenpreise niedrig halten.

Geografische Analyse

In der Bergbauausrüstungslandschaft Saudi-Arabiens sticht die Ostprovinz hervor, insbesondere für Ma'adens Al Jalamid- und Al Khabra-Phosphatgruben, die zusammen jährlich erhebliche Erzmengen abbauen. Diese Standorte nutzen Hochtonnagelastwagen, großvolumige Schaufeln und umfassende Entwässerungssysteme. Kürzlich ersetzten Volvos Starrkipper ältere Modelle und verbesserten die Nutzlastkonsistenz[3]"Saudi-Arabiens Übertagebergbau-Vertragsunternehmen", International Mining, im-mining.com. Angesichts des minimalen jährlichen Niederschlags in der Region ist Wasserknappheit ein dringendes Problem. Dies hat zur Einführung von Nullflüssigkeitsablass-Anlagen und Umkehrosmosesystemen geführt, die den Wasserverbrauch erheblich reduziert haben.

Tabuk und die Nordgrenzen entwickeln sich zu neuen Zentren und ziehen die Aufmerksamkeit von EPCM-Großunternehmen aufgrund ihrer Hartgesteinslizenzen auf sich. Die Standorte Ar Rjum, Mansourah & Massarah benötigen Untertagelader, batteriekompatible Bohrgeräte und nachgerüstete Brechzüge mit erheblicher Jahreskapazität. Metso sicherte sich einen bedeutenden Auftrag für Kegelbrecher, Siebe und Pasteneindicker, während Sandvik-Bohrgeräte durch Jac Rijk Al-Rushaids Bergbauvertrag Einzug hielten. Explorationsunternehmen kämpfen jedoch mit einem Mangel an Bohrmannschaften, was zu verlängerten Kernkampagnen und anhaltend hohen Tagesraten für Bohrgeräte führt.

Yanbu Industrial City und Ras Al Khair sind die primären Standorte für Batteriemetall- und nachgelagerte Chemieanlagen. Das Trio aus EV Metals Group, Northern Graphite und Capchem hat gemeinsam erhebliche Investitionsausgaben angekündigt. Jedes Unternehmen hat Bestellungen für Feinmahl-, Klassier- und Reinigungslinien aufgegeben und erwartet eine inländische Ressourcenversorgung. Projekte sehen sich mit Netzengpässen konfrontiert, was eine Verlagerung hin zu eigener Solar- oder Gasturbinenerzeugung veranlasst. Diese Neuausrichtung hat die Ausrüstungsbudgets erhöht, insbesondere für Generatoren, Schaltanlagen und Wärmerückgewinnungskessel. Mit der Erwartung von Netzaufrüstungen und einem erheblichen Anteil erneuerbarer Energien an der Stromerzeugung in naher Zukunft visieren energieintensive Raffinerien erhebliche Reduzierungen der Scope-3-Kohlenstoffemissionen an.

Wettbewerbslandschaft

Im saudi-arabischen Bergbauausrüstungsmarkt beherrschen Caterpillar, Komatsu, Sandvik und Metso Corporation durch ihre langjährig etablierten Händler- und Servicenetzwerke einen erheblichen Marktanteil, was auf eine moderate Konzentration hindeutet. Zahid Tractor, das seine langjährige Partnerschaft mit Caterpillar feiert, verfügt über eine beeindruckende Sofortverfügbarkeit von Ersatzteilen, die einen hohen Prozentsatz überschreitet. Unterdessen verfolgt Abdul Latif Jameel Summit einen ähnlichen Ansatz für Komatsu. Obwohl XCMG und SANY westliche Listenpreise mit einem erheblichen Rabatt anbieten, stellen die Lokalisierungsbewertung und Angebotsaufschläge für Angebote mit einem erheblichen saudischen Wertanteil Herausforderungen für ihre Marktdurchdringung dar. Weir Group hat kürzlich ein Joint Venture mit Olayan Saudi Holding gegründet und damit eine inländische Basis für WARMAN-Pumpen und Cavex-Hydrozyklon-Abscheider geschaffen, zeitgleich mit dem Hochlauf eines bedeutenden Phosphatprojekts.

Die heutigen technologischen Fortschritte priorisieren die Gesamtbetriebskosten gegenüber dem reinen Kaufpreis. Beispielsweise versprechen ABBs E-Haul-Nachrüstungen erhebliche Einsparungen über die Lebensdauer der Ausrüstung, während Epirocs Batterielader-Umrüstungen eine erhebliche Reduzierung der Kosten pro Tonnenkilometer erzielen. Tesmecs grubeninterner Grabenfräser, der die Erzgewinnung um einen nennenswerten Prozentsatz steigert, wird lokalisiert, um die Importvorlaufzeit erheblich zu verkürzen. Sowohl Caterpillar als auch Komatsu erproben autonome Haulage-Systeme und prognostizieren eine potenzielle Reduzierung des Personalbedarfs. Dies ist angesichts des aktuellen Verhältnisses von Bedienern zu offenen Stellen in Jubail und Yanbu besonders bedeutsam. Die behördliche Genehmigung für diese fahrerlosen Flotten steht jedoch noch aus, und die vollständige Betriebsfähigkeit wird erst in einigen Jahren erwartet.

Aufkommende Chancen liegen im Angebot von Ausrüstung als Dienstleistung für kapitalärmere Explorationsunternehmen, der Implementierung von grubeninternen Brech- und Förderanlagen in dieselintensiven Gruben sowie der Entwicklung spezialisierter Ultrafeinkreisläufe für Lithium- und Graphitraffinerien. Darüber hinaus bieten Finanzierungsimpulse wie die Grünausrüstungsinitiative des Saudi Industrial Development Fund Schwung. Dennoch kämpfen kleinere Bergbauunternehmen, insbesondere solche, die nicht mit Ma'aden verbunden sind, mit sinkenden Margen aufgrund von Zöllen auf importierte Fahrgestelle und Antriebsstränge.

Marktführer der Bergbauausrüstungsbranche in Saudi-Arabien

-

Caterpillar Inc.

-

Komatsu Ltd.

-

Metso Corporation

-

Sandvik AB

-

Liebherr Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ma'aden unterzeichnete einen vierjährigen Explorationsvertrag mit Fleet Space Technologies und dem Tahreez-Joint-Venture im Wert von über 50 Millionen USD zur Vermessung von 12.012,6 km² des Arabischen Schildes mittels ExoSphere-Bildgebung.

- April 2025: Ma'aden kündigte Pläne an, einen ausländischen Partner für die Verarbeitung Seltener Erden zu gewinnen, was den Ehrgeiz des Königreichs unterstreicht, ein regionales Zentrum für kritische Mineralien zu schaffen.

- Januar 2025: Aramco und Ma'aden stellten ein Joint Venture vor, um bis 2027 mit der Lithiumproduktion zu beginnen, nachdem eine erfolgreiche Pilotextraktion aus geförderten Wasserströmen durchgeführt wurde.

Berichtsumfang des Marktes für Bergbauausrüstung in Saudi-Arabien

Der Bericht über den saudi-arabischen Bergbauausrüstungsmarkt ist segmentiert nach Produkttyp (Untertagebaumaschinen, Tagebaumaschinen, Übertagebergbau-Hilfsausrüstung, Bohrgeräte & Brecher, Brech-, Mahl-, Sieb- & Filteranlagen sowie Mineralverarbeitungsmaschinen), Funktionstyp (Abbau, Transport & Haulage sowie Verarbeitung), Anwendung (Kohle, Industriemineralien und Metalle) und Energiequelle (Diesel, Hybrid-elektrisch und Batterie-elektrisch). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Untertage-Bergbaumaschinen |

| Tagebau-Bergbaumaschinen |

| Übertage-Bergbau-Hilfsausrüstung |

| Bohr- und Brechwerkzeuge |

| Brech-, Mahl-, Sieb- und Filteranlagen |

| Mineralaufbereitungsmaschinen |

| Abbau |

| Transport und Förderung |

| Aufbereitung |

| Kohle |

| Industriemineralien |

| Metalle |

| Diesel |

| Hybrid-Elektrisch |

| Batterie-Elektrisch |

| Nach Produkttyp | Untertage-Bergbaumaschinen |

| Tagebau-Bergbaumaschinen | |

| Übertage-Bergbau-Hilfsausrüstung | |

| Bohr- und Brechwerkzeuge | |

| Brech-, Mahl-, Sieb- und Filteranlagen | |

| Mineralaufbereitungsmaschinen | |

| Nach Funktionstyp | Abbau |

| Transport und Förderung | |

| Aufbereitung | |

| Nach Anwendung | Kohle |

| Industriemineralien | |

| Metalle | |

| Nach Energiequelle | Diesel |

| Hybrid-Elektrisch | |

| Batterie-Elektrisch |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausrüstungsausgaben für saudi-arabische Batteriemetallraffinerien?

Verarbeitungsmaschinen für Lithium- und Graphitanlagen wachsen zwischen 2026 und 2031 mit einer CAGR von 6,22 % – schneller als jede andere Funktion.

Welches Segment trägt am meisten zum Ausrüstungsumsatz bei?

Der Abbau machte 2025 mit 41,16 % den größten Anteil der Gesamtausgaben aus, gestützt durch große Phosphat- und Bauxitschaufeln und -lkw.

Wie bedeutend ist die Einführung batterie-elektrischer Ausrüstung in saudi-arabischen Minen?

Batterie-elektrische Maschinen sollen bis 2031 eine CAGR von 9,31 % verzeichnen, da Bergbauunternehmen Diesel-zu-Elektro-Anreize und erneuerbare Ladekorridore nutzen.

Welcher Anwendungsbereich hat den größten Anteil an der Ausrüstungsnachfrage?

Der Metallbergbau führt mit einem Anteil von 46,53 % und bleibt bis 2031 das am schnellsten wachsende Segment.

Was sind die wichtigsten Wachstumshemmnisse im saudi-arabischen Bergbauausrüstungsbereich?

Erhöhte Importzölle auf Nicht-GCC-Maschinen und ein Mangel an qualifizierten Schwermaschinenbedienern dämpfen derzeit die vollständige Marktexpansion.

Was sind die wesentlichen Hemmnisse für das Wachstum im Bereich der Bergbauausrüstung in Saudi-Arabien?

Erhöhte Einfuhrzölle auf Nicht-GCC-Maschinen und ein Mangel an qualifizierten Bedienern schwerer Ausrüstung dämpfen derzeit die vollständige Marktexpansion.

Seite zuletzt aktualisiert am: