Größe und Marktanteil des japanischen Marktes für Reifenherstellungsausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

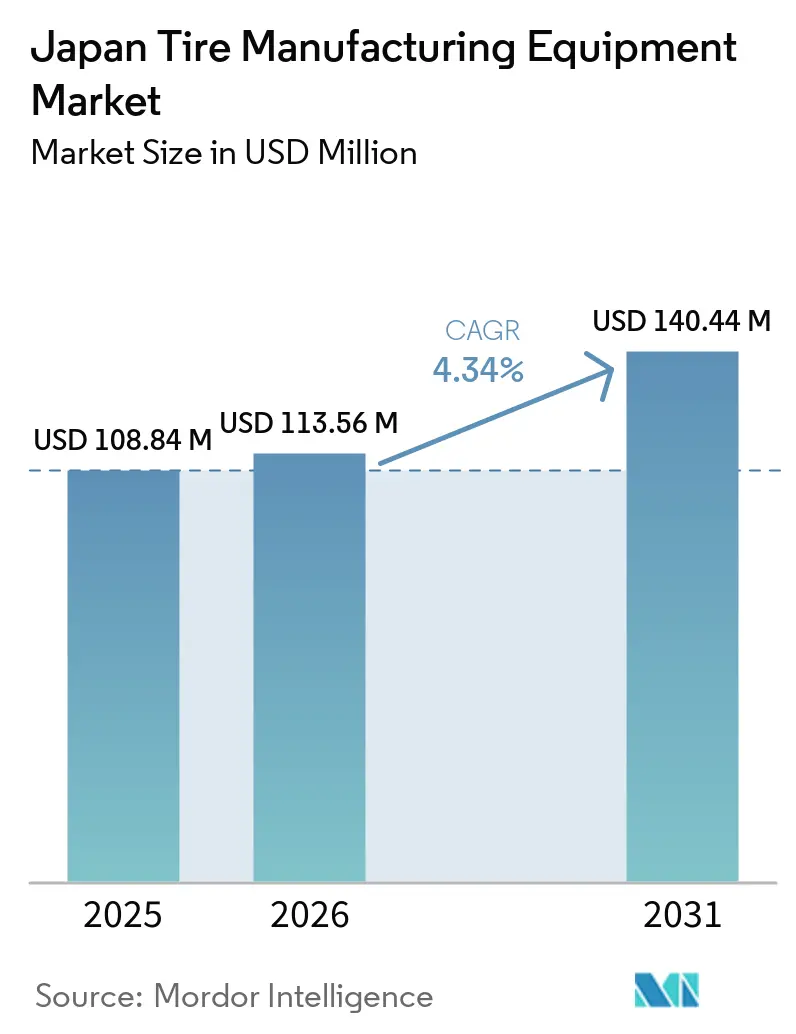

| Marktgröße im Basisjahr (2025) | 108.84 Millionen US-Dollar |

| Marktgröße (2026) | 113.56 Millionen US-Dollar |

| Marktgröße (2031) | 140.44 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Reifenherstellungsausrüstung von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Reifenherstellungsausrüstung wird voraussichtlich von 108,84 Millionen USD im Jahr 2025 und 113,56 Millionen USD im Jahr 2026 auf 140,44 Millionen USD bis 2031 anwachsen, was einem CAGR von 4,34 % zwischen 2026 und 2031 entspricht. Inländische Verlagerungen hin zu Elektrofahrzeugen (EVs) und Hochleistungsreifen treiben den Schwung voran und betonen die Notwendigkeit engerer Maßtoleranzen, reduzierten Rollwiderstands und integrierter Sensorfähigkeiten. Anstatt neue Fabriken zu errichten, modernisieren japanische Hersteller ältere Produktionslinien mit Industrie-4.0-Steuerungen, energieeffizienter Hydraulik und automatisierten Inspektionssystemen, um den Wert ihrer bestehenden Anlagen zu maximieren. So implementiert Bridgestone beispielsweise seine ENLITEN-Verbundtechnologie und die Bridgestone Common Modular Architecture (BCMA) in mehreren seiner älteren Pkw-Werke, was einen Trend zur Priorisierung schrittweiser Aufrüstungen gegenüber Neubauten verdeutlicht.

Wichtigste Erkenntnisse des Berichts

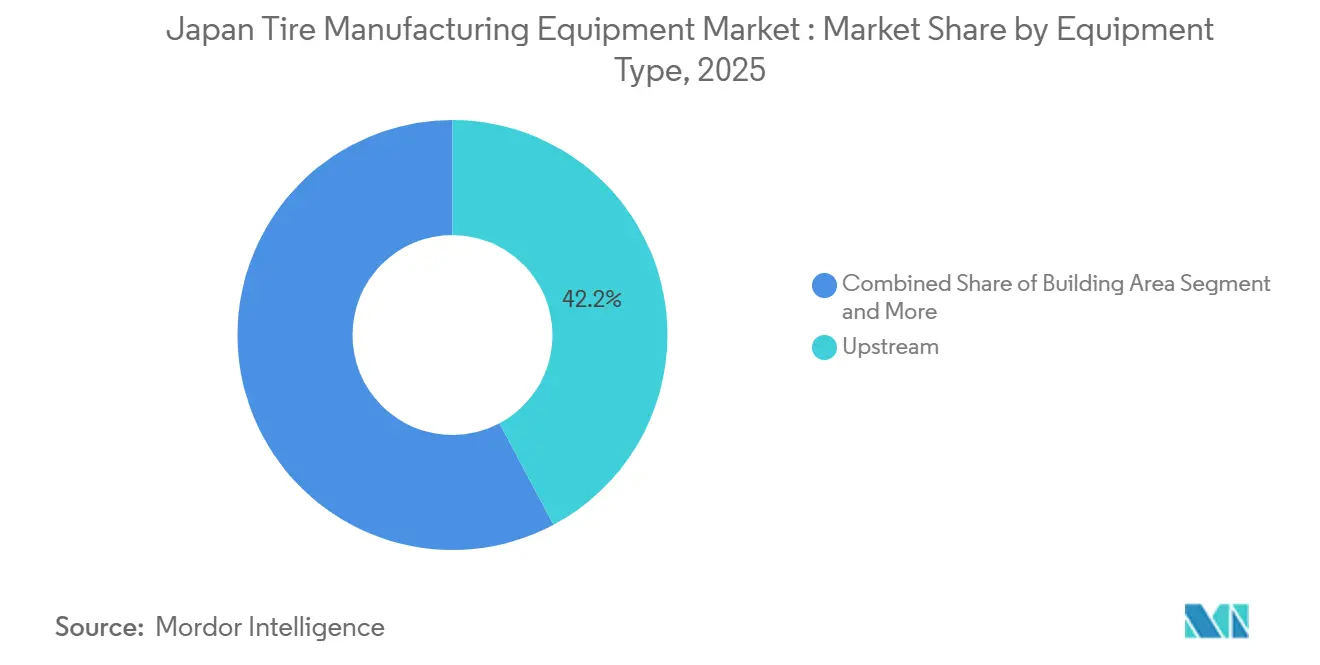

- Nach Ausrüstungstyp entfielen 42,21 % des Marktanteils der japanischen Reifenherstellungsausrüstung im Jahr 2025 auf vorgelagerte Maschinen, während Vulkanisierungs- und Inspektionsausrüstung bis 2031 voraussichtlich mit einem CAGR von 6,22 % wachsen wird.

- Nach Reifendesign dominierte die Radialtechnologie den japanischen Markt für Reifenherstellungsausrüstung im Jahr 2025 mit einem Anteil von 89,22 % und wird voraussichtlich bis 2031 mit einem CAGR von 6,39 % wachsen.

- Nach Fahrzeugtyp führten Pkw-Reifenlinien den japanischen Markt für Reifenherstellungsausrüstung mit einem Anteil von 48,65 % im Jahr 2025 an, während Geländefahrzeuge mit einem CAGR von 7,21 % bis 2031 voraussichtlich das am schnellsten wachsende Teilsegment sein werden.

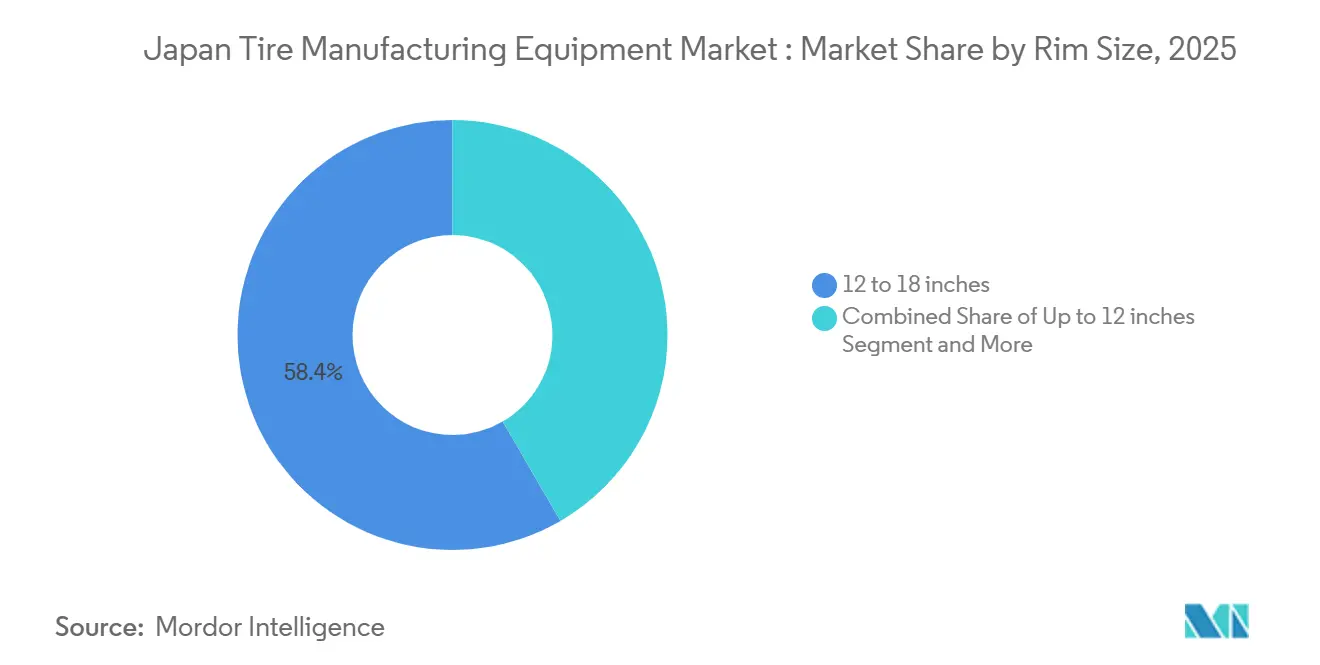

- Nach Felgengröße erfasste das Segment von 12 bis 18 Zoll 58,37 % des japanischen Marktes für Reifenherstellungsausrüstung im Jahr 2025, doch Ausrüstung für Felgen über 18 Zoll soll bis 2031 mit einem CAGR von 7,89 % wachsen, da SUVs und Premium-EVs zunehmen.

- Nach Endnutzer entfielen 61,27 % des Marktanteils der japanischen Reifenherstellungsausrüstung im Jahr 2025 auf Erstausrüstungshersteller. Dennoch wird erwartet, dass Ersatz- und Aftermarket-Käufer mit einem CAGR von 6,82 % bis 2031 schneller wachsen, da alternde Inlandsfahrzeuge einen stetigen Reifenersatz erfordern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für Reifenherstellungsausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrie-4.0-Automatisierung in Japan | +1.2% | National, konzentriert in wichtigen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kraftstoffeffizienten Hochleistungsreifen | +1.5% | Japan, mit Ausstrahlungseffekten auf asiatisch-pazifische Exportmärkte | Mittelfristig (2–4 Jahre) |

| Modulare Reifenfertigungsausrüstung für EV/AV-Anpassung | +1.1% | Japan, mit Technologieexportpotenzial | Mittelfristig (2–4 Jahre) |

| Neue Mischtechnologie für nachhaltige Kautschukmischungen | +0.9% | Japan, mit globalen Technologielizenzierungsmöglichkeiten | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen durch führende japanische Reifenhersteller | +0.8% | Japan inland, mit strategischen Auswirkungen im Ausland | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für energieeffiziente Maschinen | +0.6% | National, mit regionalen Fertigungsclustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kraftstoffeffizienten Hochleistungsreifen

Reifen für Elektro- und Hybridfahrzeuge müssen einen niedrigen Rollwiderstand mit höheren Tragfähigkeiten in Einklang bringen. Dieser Bedarf veranlasst Hersteller, silicareiche Laufflächen einzusetzen und Kalandrierungstoleranzen einzuhalten. Bridgestones ENLITEN-Verbundstoff verdeutlicht diesen Branchenwandel und erfordert Koextrusionsköpfe zur Steuerung der Durometervarianz über Laufflächenschichten hinweg [1]„ENLITEN – Der neue Premium-Standard im EV-Zeitalter,” Bridgestone Corporation, bridgestone.com. Unterdessen investiert Yokohama Rubber in eine Motorsportlinie zur Kapazitätssteigerung. Diese Expansion unterstreicht die wachsende Nachfrage nach Präzisionsvulkanisierpressen. Reifen, die speziell für EVs entwickelt wurden, verfügen nun über Sensortaschen für RFID-Chips und Reifendrucküberwachung. Diese Innovationen verbessern nicht nur die Fahrzeugleistung, sondern verlängern auch die Ersatzzyklen für herkömmliche Aufbau- und Schneidmaschinen. Als Reaktion darauf bringen Ausrüstungslieferanten fortschrittliche Werkzeuge wie lasergeführte Diagonalschneider und servogesteuerte Laufflächenextruder auf den Markt, die beide eine Genauigkeit im Mikrometerbereich aufweisen. Darüber hinaus erzielen im Pilotbetrieb hergestellte biobasierte Schwefelcopolymere eine Reduzierung des Rollwiderstands. Diese Copolymere verändern jedoch die Vulkanisierungskinetik und erfordern Aufrüstungen der Mischer für die Verarbeitung bei niedrigeren Temperaturen, um Anscorchen zu verhindern.

Automatisierung und Einführung von Industrie 4.0 in japanischen Reifenwerken

Sumitomo Rubber hat in seinem Werk Shirakawa ein Fertigungsleitsystem (MES) von Hitachi und PTC eingesetzt. Dieses System aggregiert Live-Daten von Mischern, Extrudern, Aufbaumaschinen und Pressen und führt zu einer erheblichen Reduzierung ungeplanter Ausfallzeiten [2]„Sumitomo Rubber führt Hitachi- und PTC-MES-Plattform ein,” Sumitomo Rubber Industries, srigroup.co.jp. Das BCMA-Modul von Bridgestone steigert die Effizienz weiter und verkürzt die Rüstzeiten erheblich. Dadurch kann eine einzige Aufbaumaschine nahtlos zwischen verschiedenen Artikelnummern wechseln, ohne manuelle Trommelwechsel. Kobe Steel bewirbt nachrüstbare IoT-Sensorkits, die Daten zu Drehmoment, Viskosität und Temperatur an cloudbasierte KI-Dashboards übertragen. Diese digital optimierten Zyklen haben bereits bemerkenswerte Energieeinsparungen pro Mischcharge erzielt. Während neue Maschinen mit eingebetteten Sensoren ausgestattet sind, wurde ein großer Teil der in Japan vorhandenen Maschinen früher installiert, was eine erhebliche Nachrüstungsmöglichkeit darstellt. Finanzierungsoptionen werden zunehmend zugänglicher, insbesondere durch METI-Subventionen, die einen Teil der förderfähigen energieeffizienten Ausrüstung abdecken. Diese Unterstützung hat die Amortisationszeit erheblich verkürzt.

Flexible modulare Ausrüstung für die EV/AV-Reifenindividualisierung

Da sich autonome Fahrzeuge einer längeren Lebensdauer nähern, nimmt die Nachfrage nach verbesserter Haltbarkeit und Geräuschreduzierung zu. Die HF Group hat rekonfigurierbare Reifenaufbaumaschinen eingeführt, die nun an Kunden in Japan ausgeliefert werden. Diese Aufbaumaschinen ermöglichen schnelle Modulwechsel für die Wulstsetzung und Lagenapplikation und reduzieren die Rüstzeiten von Stunden auf wenige Minuten. Bridgestone integriert in Zusammenarbeit mit Einride Telematik-Sensoren direkt bei der Herstellung in intelligente Lkw-Reifen. Diese Innovation hat die Integration von RFID-Lesern und leitfähigen Pfaden in Pressen ermöglicht, während eine gleichmäßige Vulkanisierung gewährleistet wird. Obwohl modulare Ausrüstung mit einem Preisaufschlag verbunden ist, mindert sie das Risiko von Fehlinvestitionen angesichts sich entwickelnder EV-Spezifikationen. Darüber hinaus experimentieren frühe Anwender mit 3D-gedruckten Formen, was die Vorlaufzeiten verkürzt und schnelle Iterationen bei Laufflächendesigns ermöglicht, die auf leisere elektrische Antriebsstränge zugeschnitten sind.

Kapazitätserweiterungsprogramme führender Erstausrüstungshersteller

Bridgestone hat einen bedeutenden Schritt in der Reifenbranche unternommen und stark in Premium-Pkw-Reifen und ultragroße Geländereifen (OTR) investiert. Dies ist Japans größte Einzelunternehmensinvestition der letzten Jahre. Obwohl keines der Projekte das gesamte Reifenvolumen erhöht, konzentrieren sich beide auf die Verbesserung der Produktqualität und -sicherheit sowie auf die Integration fortschrittlicher eingebetteter Sensorfähigkeiten. Unterdessen plant Toyo Tires Investitionen in ein neues Lkw- und Bus-Radialreifen-Werk (TBR) mit modernsten Produktionslinien. Diese strategische Roadmap unterstreicht eine robuste Nachfrage nach Großdurchmesser-Aufbaumaschinen und automatisierten Röntgeninspektionseinheiten. Da die meisten Projekte bestehende Anlagen an Standorten wie Hikone, Tosu, Tochigi, Kitakyushu und Mishima nachrüsten, sind Lieferanten, die geschickt darin sind, Ausrüstung wie modulare Pressen, stapelbare Extruder und kompakte Wulstwickler durch diese beengten Räume zu manövrieren, in einer strategisch vorteilhaften Position.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeit für Maschinen | -0.7% | Japan, mit Auswirkungen auf die Ausrüstungsfinanzierung | Mittelfristig (2–4 Jahre) |

| Schwankungen der Rohstoffpreise | -0.5% | Japan, beeinflusst durch globale Rohstoffmärkte | Kurzfristig (≤ 2 Jahre) |

| Platzbeschränkungen in Fabriken | -0.4% | Japan, konzentriert in etablierten Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Langsame METI-Genehmigungen | -0.3% | National, mit Auswirkungen auf internationale Ausrüstungslieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeit für Vulkanisierpressen

In Japan ist eine moderne hydraulische Vulkanisierpresse mit RFID-Kennzeichnung mit einem hohen Anschaffungspreis verbunden. Werden die Installationskosten eingerechnet, steigen die Kosten weiter. Mittelgroße Unternehmen kämpfen mit langen Amortisationszeiträumen. Diese Dauer übersteigt nicht nur die üblichen Finanzierungslaufzeiten, sondern nähert sich auch gefährlich den Zeitrahmen für technologische Obsoleszenz. Obwohl Leasingmodelle verfügbar sind, sind sie in Japan nach wie vor selten. Dies ist größtenteils auf eine vorherrschende Präferenz für direktes Eigentum zurückzuführen, die sowohl von Lieferanten als auch von Buchhaltern vertreten wird. Infolgedessen nutzen größere Erstausrüstungshersteller diese Situation, indem sie Mehrfachpressenbestellungen aufgeben, um Mengenrabatte zu sichern.

Im Gegensatz dazu befinden sich kleinere Produzenten in einer Zwickmühle, verzögern Ersatzinvestitionen und verlängern die Lebensdauer ihrer älteren Pressen durch Serviceverträge mit Drittanbietern. Diese ausgeprägte Divergenz im Ansatz dämpft die unmittelbare Nachfrage nach neuen Pressen. Sie verstärkt jedoch gleichzeitig das Interesse an Sensor-Nachrüstkits, Software für vorausschauende Wartung und partiellen Hydraulikaufrüstungen.

Volatilität der Rohstoffkosten belastet Ausrüstungsbudgets

Da die Produktion in wichtigen Erzeugerländern zurückgeht, wird erwartet, dass die Spotpreise für Naturkautschuk steigen und frühere Niveaus übertreffen werden. Im Gegensatz dazu folgen die Preise für Synthesekautschuk und Ruß eng den Rohölschwankungen, mit erheblichen vierteljährlichen Schwankungen. Für Reifenhersteller führt ein Anstieg der Kautschukpreise zu einer erheblichen Umleitung des Cashflows – Mittel, die für Maschineninvestitionen hätten verwendet werden können. Als Reaktion darauf verlagern Hersteller ihren Fokus auf Mischer und Extruder, die den Compoundertrag verbessern und Ausschuss minimieren. Sie verschieben Investitionen in teure Aufbau- und Vulkanisierungssysteme, da der Return on Investment für diese stärker mit der Produktqualität als mit unmittelbaren Materialeinsparungen zusammenhängt. Unterdessen versuchen Lieferanten, die Auswirkungen durch gestundete Zahlungen und leistungsbasierte Verträge, die an Energiesparbenchmarks geknüpft sind, abzufedern. Diese Vereinbarungen sind jedoch mit höheren Überwachungskosten und größerer Komplexität bei der Verwaltung von Forderungen verbunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Dominanz vorgelagerter Prozesse treibt Präzisionsfertigung voran

Im Jahr 2025 entfielen 42,21 % des japanischen Marktes für Reifenherstellungsausrüstung auf vorgelagerte Misch- und Aufbereitungsanlagen. Diese Dominanz unterstreicht die steigende Nachfrage nach präziser Compoundsteuerung, insbesondere da Elektrofahrzeugreifen (EV) zunehmend zum Mainstream werden. Projekte im japanischen Markt für Reifenherstellungsausrüstung integrieren nun recycelte Füllstoffe und Biopolymere in Mischlinien, während gleichzeitig die Chargenhomogenität gewährleistet wird. Lieferanten setzen auch auf Drehmomentanalysen und automatisierte Zuführtrichter, die für die Aufrechterhaltung der konsistenten Viskosität entscheidend sind, die für rollwiderstandsarme Laufflächen benötigt wird.

Systeme für Schneiden und Inspektion werden voraussichtlich bis 2031 mit einem CAGR von 6,21 % wachsen und alle anderen Kategorien übertreffen. Dieses Wachstum wird durch kameragesteuerte Messerstationen, Röntgen-Laufflächenscanner und KI-gesteuerte Fehlerklassifikatoren angetrieben, insbesondere da Erstausrüstungshersteller Null-Fehler-Standards für Reifen in autonomen Fahrzeugen durchsetzen. Darüber hinaus werden tragbare Smart-Sensoren auf ältere Trommeln nachgerüstet, sodass Werke Daten für die vorausschauende Wartung sammeln können, ohne ältere Ausrüstung zu ersetzen. Diese Fähigkeit ist besonders attraktiv für Betriebe mit begrenztem Platzangebot.

Nach Reifendesign: Radialtechnologie behauptet Marktführerschaft

Die Radialtechnologie beherrschte den japanischen Markt für Reifenherstellungsausrüstung im Jahr 2025 mit 89,22 % und wird voraussichtlich bis 2031 mit einem CAGR von 6,39 % wachsen, wodurch der japanische Markt für Reifenherstellungsausrüstung fest auf die global radial ausgerichtete Automobilproduktion ausgerichtet bleibt. Servogesteuerte Gürtelapplikatoren stellen nun sicher, dass der 90-Grad-Cordwinkel durch Echtzeit-Spannungsüberwachung innerhalb eines minimalen Toleranzbereichs bleibt. Diese Präzision ist entscheidend für die Erfüllung der von Erstausrüstungsherstellern vorgegebenen Rollwiderstandswerte.

Mit einem nennenswerten Marktanteil bedient die Diagonalreifen-Ausrüstung Spezialgebiete in der Landwirtschaft, im Bauwesen und im Zweirad-Segment, wobei Exporte hauptsächlich nach Südostasien gerichtet sind. Obwohl das Wachstum aufgrund begrenzter Stückzahlen moderat bleibt, finden japanische Hersteller wie Kawata Engineering Rentabilität durch den Export kompakter Diagonalschneider, die deutlich günstiger als ihre Radialentsprechungen sind. Obwohl nationale Nachhaltigkeitsvorschriften auf energieintensive Diagonalvulkanisierung abzielen und möglicherweise zukünftige Investitionen hemmen, besteht eine Übergangsnachfrage, da Schwellenmärkte schrittweise auf Radialreifen umsteigen.

Nach Fahrzeugtyp: Pkw führen, während Geländefahrzeuge beschleunigen

Das Pkw-Segment entfiel auf 48,65 % des Marktanteils im Jahr 2025 im japanischen Markt für Reifenherstellungsausrüstung. Einheitliche Aufbaugenauigkeit unter 1 mm und RFID-eingebettete Module sind nun Standard und spiegeln Erstausrüstungsvereinbarungen mit Toyota, Nissan und Honda wider. Werkzeugsätze passen sich automatisch über Trommelbreiten für spezifische Artikelnummern an und steigern den Durchsatz ohne manuelle Neueinstellungen.

Das Segment der Geländefahrzeuge wird voraussichtlich mit einem CAGR von 7,21 % wachsen, gestützt durch eine Erholung im Bau- und Bergbaubereich. Der japanische Markt für OTR-Reifenherstellungsausrüstung ist in den kommenden Jahren auf erhebliches Wachstum ausgerichtet. Da jede OTR-Aufbaumaschine so hoch bepreist ist, haben selbst bescheidene Verkaufsvolumina einen spürbaren Einfluss auf den Gesamtumsatz. Unterdessen verzeichnen Maschinen für mittelschwere und schwere Nutzfahrzeuge, gestützt durch Toyos bevorstehendes TBR-Werk, ein stetiges Wachstum und positionieren sich zwischen den beiden Extremen.

Nach Felgengröße: Dominanz im mittleren Segment mit Premium-Wachstum

Das Band von 12 bis 18 Zoll entfiel auf 58,37 % des Umsatzanteils im Jahr 2025. Seine Dominanz ergibt sich aus seiner breiten Verwendbarkeit in Massenmarkt-Limousinen und Lieferwagen für die letzte Meile, sodass eine Presse Dutzende von Artikelnummern aufnehmen kann. Dennoch steigen die Verkäufe nur leicht an, entsprechend den Ersatzzyklen des alternden japanischen Fahrzeugbestands.

Ausrüstung für Felgen über 18 Zoll hingegen wird voraussichtlich bis 2031 mit einem CAGR von 7,89 % wachsen. Premium-Elektrofahrzeuge (EVs) und SUVs entscheiden sich nun für größere Räder. Diese größeren Reifen sind mit einem erheblichen Preisaufschlag gegenüber ihren kleineren Pendants verbunden. Dieser Preisunterschied hat zu höheren Gewinnmargen geführt und rechtfertigt höhere Kapitalkosten für Pressen. Yokohamas Motorsportlinie in Mishima konzentriert sich beispielsweise auf größere Formen mit asymmetrischen Profilen, die für verbesserten Seitenhalt ausgelegt sind. Diese strategische Verlagerung hat erhebliche Auswirkungen auf vorgelagerte Prozesse, insbesondere in den Modulen für Wulstwickler und Laufflächenextraktion.

Nach Endnutzer: Erstausrüstungshersteller-Führerschaft mit Aftermarket-Beschleunigung

Das Erstausrüstungshersteller-Segment entfiel auf 61,27 % des Marktanteils des japanischen Marktes für Reifenherstellungsausrüstung im Jahr 2025, da Automobilhersteller ihre Hybrid- und EV-Modellreihen erneuern. Da jeder Reifen auf eine Fertigungscharge zurückverfolgt werden muss, kaufen Fabriken MES-integrierte Pressen, die beim Vulkanisieren QR-Codes aufdrucken und so eine lückenlose Rückverfolgbarkeit gemäß ISO 9001:2015 gewährleisten.

Das Ersatz- und Aftermarket-Segment wird voraussichtlich mit einer schnelleren Rate von einem CAGR von 6,82 % bis 2031 wachsen, da inländische Fahrzeuge ein Alter von über 8,7 Jahren überschreiten. Kleinere Werke entscheiden sich für aufgearbeitete Pressen und geben dabei einen Bruchteil der Kosten neuer Einheiten aus. Sie ergänzen diese durch cloudbasierte Analysen und maximieren die Betriebszeit älterer Ausrüstung. Lieferanten in der japanischen Reifenherstellungsausrüstungsbranche bieten nun vereinfachte Aufbaumaschinen an, die deutlich günstiger als Erstausrüstungsqualität sind, wobei Servomodule durch mechanische Antriebe ersetzt werden, während bei Subventionsmöglichkeiten weiterhin nachrüstbare IoT-Kits aufgenommen werden können.

Geografische Analyse

Die japanische Reifenproduktion und damit die Ausrüstungsnachfrage konzentriert sich in drei Industriegürteln, die historischen Automobilmontagestandorten folgen. Der Kanto-Korridor beherbergt Bridgestones Werk in Tochigi und zahlreiche Komponentenlieferanten, hält die Lieferradien eng und ermöglicht Just-in-time-Logistik, die Pufferbestände minimiert. Der Chubu-Gürtel verbindet Yokohamas Mishima-Komplex mit Toyotas Nagoya-Ökosystem. Gleichzeitig beherbergt die Region Kyushu Bridgestones Anlagen in Tosu und Kitakyushu sowie eine aufstrebende EV-Lieferkette, die durch Batterie- und Halbleiterfabriken verankert ist.

Eine Mentalität der Nachrüstung statt Verlagerung dominiert diese reifen Zonen, da Genehmigungen für Brownfield-Projekte einfacher zu erhalten sind als Genehmigungen für Greenfield-Projekte in umweltsensiblen Küstenpräfekturen. Qualifizierte Arbeitskräfte konzentrieren sich ebenfalls hier; viele Bediener können auf über 20 Jahre Erfahrung in der Kalibrierung von Wulstwicklern und der Einstellung von Vulkanisierprofilen zurückblicken – implizites Know-how, das anderswo Jahre zur Reproduktion benötigen würde. Platzmangel drängt Ausrüstungshersteller zu kompakten, vertikal gestapelten Extrudern und servohydraulischen Pressen, die in die Breiten bestehender Hallenbuchten passen.

Exportdynamiken verlaufen in die entgegengesetzte Richtung. Kobe Steel liefert Mischer nach Thailand, Indonesien und Vietnam und nutzt japanische Prozessreferenzen, um in schnell wachsende Werke einzudringen, die ASEAN-Automobil-Hubs bedienen. Europäische Spezialisten wie VMI Holland installieren modulare Aufbaumaschinen in Japan, um Erstausrüstungsmandate zu sichern. Dennoch sehen sie sich METI-Konformitätsprüfungsverzögerungen gegenüber, die die Vorlaufzeiten um bis zu einem Monat verlängern. Chinesische Anbieter gewinnen nur in preissensiblen Segmenten Marktanteile, hauptsächlich bei Ersatzreifenlinien, da ihr Kapitalkosten-Vorteil von 20–30 % verschwindet, sobald subventionsgebundene Energieprüfungen, Zollverzögerungen und Lücken im Kundendienst berücksichtigt werden.

Wettbewerbslandschaft

Die führenden Lieferanten Kobe Steel, Mitsubishi Heavy Industries, VMI Holland, HF Mixing Group und Mesnac kontrollieren gemeinsam einen erheblichen Teil des Marktes, was auf ein mäßig konzentriertes Feld hindeutet. Japanische Akteure stärken ihre Marktpositionen durch vertikale Integration und robuste inländische Servicenetzwerke. So integriert Kobe Steel beispielsweise Mischer mit seiner proprietären Stahlcordproduktion, während Mitsubishi sowohl Pressen als auch Hydraulikantriebe vermarktet. Europäische Wettbewerber hingegen betonen modulares Design und Energieeffizienz. Insbesondere die HF Group rühmt eine erhebliche Reduzierung des Stromverbrauchs pro Reifen im Vergleich zu ihrem Ausgangswert.

Chinesische Wettbewerber wie Mesnac und Guilin Rubber Machinery bieten ihre Produkte aggressiv unter den Preisen etablierter Anbieter an und zielen auf mittelständische Kunden mit attraktiven Paketfinanzierungsoptionen über japanische Handelspartner ab. Ihre Unfähigkeit, vorab zertifizierte Energiedaten bereitzustellen, verzögert jedoch METI-Genehmigungen und behindert ihren Eintritt in Erstausrüstungslinien. Darüber hinaus stören neue Softwareanbieter die Landschaft, indem sie MES- und digitale Zwillingsplattformen einführen, die nahtlos Ausrüstung verschiedener Marken integrieren und die Dominanz traditioneller proprietärer Steuerungssysteme herausfordern.

Der heutige strategische Fokus liegt auf Nachrüstkits, KI-gesteuerten Prozesssteuerungen und Serviceverträgen zur langfristigen Teileversorgung. Kobe Steel profitiert bereits von seiner Sensor-Upgrade-Initiative und steigert seine Softwareumsatzströme. Gleichzeitig testet VMI 3D-gedruckte Formdienstleistungen und verkürzt damit die Prototypenentwicklungszeiten erheblich. Auf Kundenseite steuern Branchenriesen wie Bridgestone, Toyo Tires, Sumitomo und Yokohama nicht nur die Marktvolumina, sondern schwenken auch auf kleinere EV-Reifenchargen und umweltfreundliche Verbundstoffe um und gestalten damit die Leistungsstandards in der gesamten Branche neu [3]„Toyo Tires kündigt Mittelfristplan an,” Japan Rubber Weekly, japanrubberweekly.com.

Marktführer der japanischen Reifenherstellungsausrüstungsbranche

Kobe Steel Ltd.

Mitsubishi Heavy Industries

HF Mixing Group

VMI Holland B.V.

Mesnac Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Toyo Tires stellte eine ambitionierte Investitionsinitiative vor und leitete Mittel in Produktionssysteme der nächsten Generation sowie in die Erweiterung seines Lkw- und Bus-Radialreifensortiments – ein Schritt, der das vorherige Budget verdoppelt. Diese Entwicklung wird voraussichtlich erhebliche Auswirkungen auf den Reifenausrüstungsmarkt haben, indem sie die Nachfrage nach fortschrittlichen Fertigungstechnologien und Maschinen ankurbelt.

- Februar 2025: Bridgestone Corporation (Bridgestone) hat seine Absicht bekannt gegeben, in Seki City in der Präfektur Gifu, Japan, ein Pilotdemonstrationszentrum zu errichten. Diese Anlage wird sich auf die präzise Pyrolyse von Altreifen spezialisieren und darauf abzielen, reifenabgeleitetes Öl und recyceltes Ruß zu gewinnen. Diese Entwicklung wird voraussichtlich den Reifenausrüstungsmarkt beeinflussen, indem sie Fortschritte in der chemischen Recyclingtechnologie vorantreibt und nachhaltige Praktiken in der Branche fördert.

Berichtsumfang des japanischen Marktes für Reifenherstellungsausrüstung

Der Bericht über den japanischen Markt für Reifenherstellungsausrüstung ist segmentiert nach Ausrüstungstyp (vorgelagerte Prozesse, Aufbaubereich sowie Vulkanisierung & Inspektion), Reifendesign (Diagonal und Radial), Fahrzeugtyp (Zweiräder, Dreiräder, Pkw, leichte Nutzfahrzeuge, mittelschwere und schwere Nutzfahrzeuge sowie Geländefahrzeuge), Felgengröße (bis zu 12 Zoll, 12 bis 18 Zoll und über 18 Zoll) sowie Endnutzer (Erstausrüstungshersteller (OEMs) und Ersatz/Aftermarket). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vorgelagerte Prozesse (Mischer und Komponentenvorbereitung) | Mischmaschinen / Kautschukmischer |

| Kalandriermaschinen | |

| Extrusionsmaschinen | |

| Schneidmaschinen | |

| Sonstige (Kühleinheiten usw.) | |

| Aufbaubereich | Wulstwickelmaschine |

| Reifenaufbaumaschine | |

| Sonstige (Streifenwickelmaschine usw.) | |

| Vulkanisierung und Inspektion (Prüfbereich) | Vulkanisierpressen |

| Reifenlackiermaschinen | |

| Sonstige (Inspektionsmaschinen usw.) |

| Diagonal |

| Radial |

| Zweiräder |

| Dreiräder |

| Pkw |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Bis zu 12 Zoll |

| 12 bis 18 Zoll |

| Über 18 Zoll |

| Erstausrüstungshersteller (OEMs) |

| Ersatz / Aftermarket |

| Nach Ausrüstungstyp | Vorgelagerte Prozesse (Mischer und Komponentenvorbereitung) | Mischmaschinen / Kautschukmischer |

| Kalandriermaschinen | ||

| Extrusionsmaschinen | ||

| Schneidmaschinen | ||

| Sonstige (Kühleinheiten usw.) | ||

| Aufbaubereich | Wulstwickelmaschine | |

| Reifenaufbaumaschine | ||

| Sonstige (Streifenwickelmaschine usw.) | ||

| Vulkanisierung und Inspektion (Prüfbereich) | Vulkanisierpressen | |

| Reifenlackiermaschinen | ||

| Sonstige (Inspektionsmaschinen usw.) | ||

| Nach Reifendesign | Diagonal | |

| Radial | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Pkw | ||

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Felgengröße | Bis zu 12 Zoll | |

| 12 bis 18 Zoll | ||

| Über 18 Zoll | ||

| Nach Endnutzer | Erstausrüstungshersteller (OEMs) | |

| Ersatz / Aftermarket | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte CAGR für japanische Reifenherstellungsausrüstung bis 2031?

Die jährliche Wachstumsrate wird zwischen 2026 und 2031 auf 4,34 % prognostiziert.

Welches Ausrüstungssegment wächst am schnellsten?

Vulkanisierungs- und automatisierte Inspektionssysteme wachsen mit einem CAGR von 6,22 % und übertreffen damit vorgelagerte Prozesse und Aufbaubereichsmaschinen.

Welchen Anteil haben Radialreifenmaschinen an der aktuellen Ausrüstungsnachfrage?

Radialaufbauausrüstung beherrschte 89,22 % des Umsatzes im Jahr 2025 und wächst weiterhin mit einem Tempo von 6,39 %.

Warum wächst das Aftermarket-Käufersegment schneller als die Erstausrüstungshersteller-Nachfrage?

Japans alternder Fahrzeugbestand und die Präferenz kleiner Reifenwerkstätten für kostengünstige Nachrüstkits beschleunigen Aftermarket-Ausrüstungskäufe mit einem CAGR von 6,82 %.

Was treibt die Nachfrage nach Ausrüstung für Felgen über 18 Zoll an?

Steigende Verkäufe von Premium- und Hochleistungsfahrzeugen erfordern größere Spezialreifen, die Ausrüstungsbestellungen in dieser Felgenklasse ankurbeln.

Seite zuletzt aktualisiert am: