Tamaño y Participación del Mercado de Equipos de Minería en Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 6.57 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en Japón por Mordor Intelligence

El tamaño del mercado de equipos de minería en Japón se sitúa en 6.570 millones de USD en 2025 y, con una CAGR del 5,40%, se proyecta que alcance los 8.550 millones de USD en 2030, sustentando una demanda sólida de maquinaria avanzada que respalda el impulso de política de minerales críticos del país. Los fuertes incentivos para la autosuficiencia en recursos, el auge de los proyectos de extracción en aguas profundas y el incremento en la demanda de metales de grado para baterías están configurando las estrategias de adquisición en yacimientos tradicionales y campos marinos. Las actualizaciones tecnológicas, especialmente en transporte autónomo, perforación habilitada por inteligencia artificial y trenes de potencia eléctricos de batería, continúan redefiniendo las prioridades de gasto de capital a medida que los operadores buscan mayor productividad con menor huella ambiental. La competencia se intensifica pero se mantiene moderada, con los principales actores nacionales aprovechando su profundidad manufacturera mientras los especialistas internacionales suministran soluciones de nicho en electrificación y digitalización. El impulso en la exploración de tierras raras, combinado con los mandatos de neutralidad en carbono, posiciona las plataformas de perforación de precisión y los sistemas híbridos de minería marina como segmentos de crecimiento fundamentales durante el período de pronóstico.

Conclusiones Clave del Informe

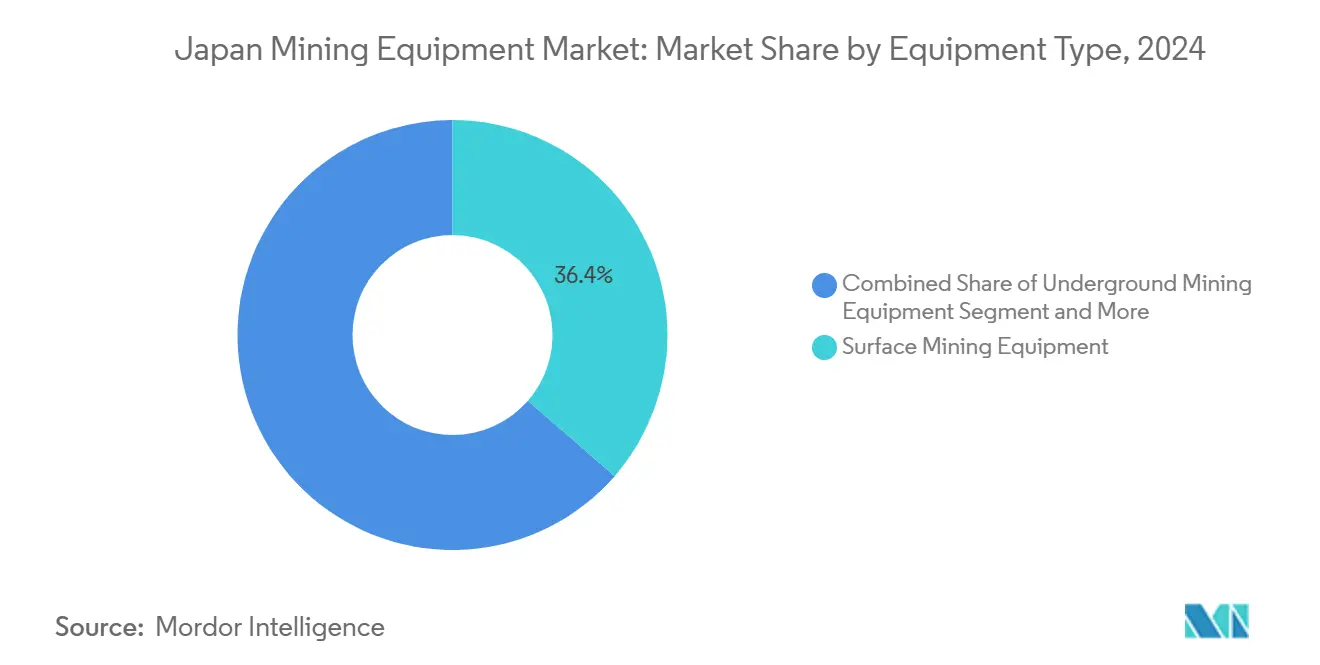

- Por tipo de equipo, la minería de superficie capturó el 36,42% de la participación del mercado de equipos de minería en Japón en 2024; las perforadoras y rompedoras avanzan a una CAGR del 11,84% hasta 2030.

- Por nivel de automatización, la maquinaria manual representó el 52,07% del tamaño del mercado de equipos de minería en Japón en 2024, mientras que los sistemas totalmente autónomos crecen a una CAGR del 15,19% hasta 2030.

- Por tren de potencia, los equipos de combustión interna lideraron con una participación del 72,58% en 2024; los vehículos eléctricos de batería se expanden a una CAGR del 19,43% durante el período de pronóstico.

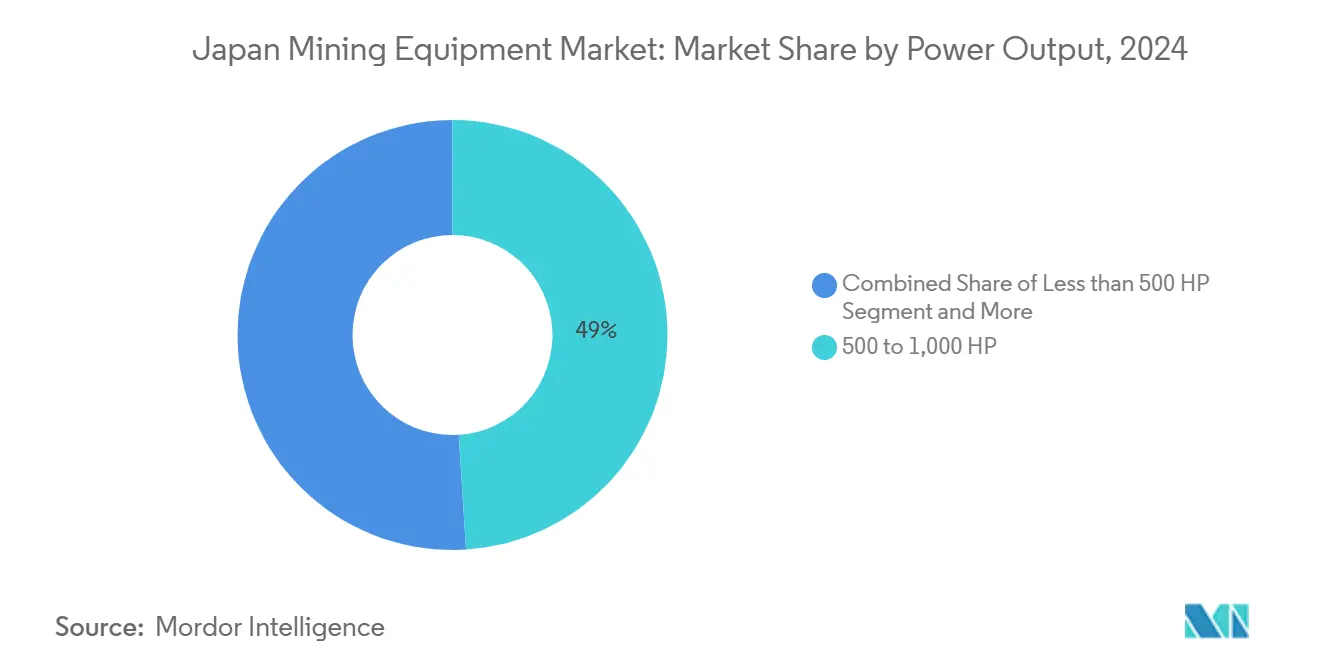

- Por potencia de salida, el rango de 500 a 1.000 HP concentró el 49,01% de la participación del mercado de equipos de minería en Japón en 2024, mientras que las máquinas de menos de 500 HP registraron la CAGR más rápida del 12,64% hasta 2030.

- Por aplicación, la minería de metales representó el 55,31% del tamaño del mercado de equipos de minería en Japón en 2024, y se proyecta que la minería de tierras raras crezca a una CAGR del 13,12% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales para la Autosuficiencia en Minerales Críticos | +1.8% | Nacional, con concentración en las regiones de Minami-Torishima y la Fosa de Nankai | Mediano plazo (2 a 4 años) |

| Aumento Acelerado de la Demanda de Metales para Baterías de Vehículos Eléctricos | +1.5% | Nacional, con efecto de desbordamiento hacia las cadenas de suministro de la ASEAN | Largo plazo (4 años o más) |

| Avances Tecnológicos en Plataformas de Exploración Habilitadas por Inteligencia Artificial | +1.2% | Nacional, con adopción temprana en las regiones mineras de Hokkaido y Kyushu | Mediano plazo (2 a 4 años) |

| Impulso Nacional hacia los Hidratos de Metano y los Recursos en Aguas Profundas | +0.9% | Regiones costeras, en particular la Fosa de Nankai y la Zona Económica Exclusiva del Pacífico | Largo plazo (4 años o más) |

| Envejecimiento de la Fuerza Laboral que Impulsa la Adopción de Operaciones Remotas | +0.6% | Nacional, con mayor impacto en las zonas mineras rurales | Corto plazo (2 años o menos) |

| Objetivos de Neutralidad en Carbono que Favorecen las Plataformas Eléctricas de Batería | +0.5% | Nacional, alineado con las zonas industriales de descarbonización | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para la Autosuficiencia en Minerales Críticos

La Ley de Promoción de la Seguridad Económica de Japón ha designado los metales clave y los equipos de minería como críticos,

allanando el camino para financiamiento preferencial, alivio fiscal y permisos expeditos. La ley exige resiliencia en la cadena de suministro, garantizando canales de compra plurianuales para equipos esenciales como cargadoras, circuitos de trituración y robótica marina. Esta iniciativa tiene como objetivo reducir la dependencia de las importaciones y fortalecer las capacidades de producción nacional. Además, el apoyo fiscal y los procesos regulatorios ágiles ofrecen una perspectiva estable para las mejoras en yacimientos existentes y los nuevos proyectos en campos vírgenes, fomentando el crecimiento a largo plazo en el sector minero.

Aumento Acelerado de la Demanda de Metales para Baterías de Vehículos Eléctricos

La hoja de ruta nacional de electrificación alinea los sectores automotriz, energético y minero en torno al abastecimiento de cobalto, níquel y litio. Una plataforma digital conjunta entre Japón y Europa que se lanzará en 2025 rastrea los flujos de metales y eleva los umbrales de pureza, lo que obliga a las minas a adoptar perforadoras de precisión, clasificadoras avanzadas y transporte libre de contaminación. Los campos de nódulos polimetálicos que contienen 610.000 toneladas de cobalto pueden por sí solos cubrir 75 años de uso doméstico, lo que impulsa el desarrollo de prototipos de rastreadores de aguas profundas adaptados para la recuperación de grado para baterías[1]"Japón planea la primera extracción de minerales en aguas profundas del mundo," phys.org.. Las solicitudes de equipos especifican cada vez más tolvas de carga gestionadas robóticamente y análisis de clasificación de mineral en tiempo real para cumplir con los requisitos de cátodos de alto rendimiento. Los equipos de ingeniería adaptan las líneas de procesamiento con matrices de sensores, lo que permite el control en bucle cerrado del tamaño de partícula y la humedad, capacidades fundamentales para los contratos con gigafábricas. En consecuencia, los gerentes de adquisiciones orientan el gasto de capital hacia plataformas que garantizan consistencia metalúrgica y trazabilidad.

Avances Tecnológicos en Plataformas de Exploración Habilitadas por Inteligencia Artificial

Los módulos de aprendizaje automático integrados en los mástiles de perforación automatizan ahora la planificación de trayectorias, el control de par, la predicción del desgaste de brocas, el aumento de las tasas de penetración y la reducción del tiempo de inactividad. La adquisición de Octodots Analytics por parte de Komatsu incorpora reconocimiento de imágenes basado en la nube a su flota, permitiendo la clasificación de la cara rocosa en tiempo real. Sistemas similares informan la dosificación de explosivos, optimizando la fragmentación y reduciendo la energía de procesamiento. Los sensores de IoT transmiten datos de vibración y gas de alta frecuencia a través de redes 5G, habilitando el mantenimiento predictivo que eleva la disponibilidad de los activos. El resultado acumulado es que los costos de perforación y voladura disminuyen, los márgenes de seguridad se amplían y la demanda se concentra en plataformas definidas por software y actualizables.

Impulso Nacional hacia los Hidratos de Metano y los Recursos en Aguas Profundas

Más allá de los nódulos polimetálicos, Japón investiga los hidratos de metano en la Fosa de Nankai, una frontera que exige soluciones híbridas de energía y minerales. Las empresas de ingeniería se apresuran a suministrar aleaciones resistentes a la corrosión, cables de fibra óptica de alta potencia y fluidos de perforación a baja temperatura adecuados para la estabilidad de los hidratos. Dichos proyectos dependen de sistemas de cabrestante calibrados para el movimiento dinámico de los buques, generando pedidos incrementales de kits de actuación de grado marino. El cronograma de exploración se extiende por más de una década, pero ya han surgido contratos prototipo para bombas, tuberías ascendentes y separadores de gases de lodo, lo que señala una demanda prolongada de equipos especializados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Permisos Ambientales Estrictos | -0.8% | Nacional, con aplicación más rigurosa en zonas costeras y áreas protegidas | Corto plazo (2 años o menos) |

| Volatilidad de los Precios de las Materias Primas | -0.6% | Impacto global con amplificación doméstica a través de efectos cambiarios | Corto plazo (2 años o menos) |

| Escasez de Suelo frente al Desarrollo Urbano | -0.4% | Áreas metropolitanas y corredores industriales | Mediano plazo (2 a 4 años) |

| Fragilidad de la Cadena de Suministro de Componentes de Alta Precisión | -0.5% | Nacional, con dependencias críticas de proveedores europeos y norteamericanos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Los Desafíos en los Permisos Ambientales Restringen los Plazos de los Proyectos

La ley de Evaluación de Impacto Ambiental impone estudios secuenciales sobre biodiversidad, calidad del agua y patrimonio cultural, extendiendo el cronograma de evaluación de riesgos tanto para minas terrestres como marinas. Los proyectos en aguas profundas enfrentan un escrutinio mayor debido a la escasa información de referencia sobre los ecosistemas bentónicos. Los promotores mineros deben demostrar financiamiento para la rehabilitación al cierre financiero, lo que eleva el gasto de capital inicial. Estas condiciones desplazan los pedidos de equipos hacia fases posteriores del proyecto e incentivan plantas modulares y reutilizables que minimizan la alteración permanente del lecho marino. La carga adicional de cumplimiento normativo eleva las ratios de costos indirectos y modera la velocidad de las nuevas instalaciones de flotas.

La Volatilidad de los Precios de las Materias Primas Afecta las Decisiones de Inversión

La fabricación de equipos de construcción enfrenta disrupciones en la cadena de suministro global. Impulsadas por la volatilidad de precios en el aluminio y el acero, estas disrupciones generan estructuras de costos impredecibles para la producción y el mantenimiento de maquinaria de oruga. Las políticas arancelarias de Estados Unidos sobre las importaciones de acero y aluminio tensan aún más las cadenas de suministro globales. Esto impacta directamente las operaciones de ensamblaje de equipos en Singapur y la disponibilidad de repuestos para el mercado secundario. Los efectos en cascada de estos desafíos son evidentes a lo largo de la cadena de suministro y de valor. Como resultado de esta volatilidad en el suministro, los costos de gestión de inventario han aumentado considerablemente para distribuidores y empresas de alquiler. Algunos operadores mantienen ahora inventarios de repuestos para 18 meses, un salto significativo respecto al colchón tradicional de 6 meses. Este cambio incrementa los requisitos de capital de trabajo y añade complejidad operativa. Los períodos de inventario extendidos también requieren soluciones de almacenamiento mejoradas y modelos de previsión sólidos para mitigar los riesgos asociados con la fluctuación de la demanda y las restricciones de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Operaciones de Superficie Lideran Mientras las Perforadoras de Precisión Aceleran

La maquinaria de superficie representó el 36,42% de la participación del mercado de equipos de minería en Japón en 2024, lo que refleja la prevalencia de sitios de minería a cielo abierto y canteras en Hokkaido, Honshu y Kyushu. La renovación de flotas está impulsada por normas más estrictas sobre polvo y ruido, lo que genera pedidos de excavadoras con cabina cerrada y palas de baja vibración. Los sistemas subterráneos siguen siendo esenciales para los yacimientos tradicionales de zinc y oro, aunque la escasez de nuevos pozos modera el crecimiento incremental. Las líneas de procesamiento de minerales aseguran un gasto constante en el mercado secundario a medida que los operadores actualizan sus especificaciones de producción de grado para baterías requeridas por los fabricantes de cátodos.

Las perforadoras y rompedoras, el subsegmento de más rápido crecimiento con una CAGR del 11,84%, se benefician de la colocación de collares asistida por inteligencia artificial y las tecnologías de microfracturación que apoyan los pozos piloto en aguas profundas. Se proyecta que el tamaño del mercado de equipos de minería en Japón para este segmento se amplíe a medida que los concesionarios del lecho marino especifiquen cabezales de alto par y bajas revoluciones por minuto para minimizar las plumas de sedimento. Las unidades de trituración y cribado reciben adaptaciones para el control de humedad, garantizando un rendimiento estable a pesar de las condiciones húmedas del monzón. Las cargadoras y camiones de acarreo integran radares de prevención de colisiones, alineándose con la visión nacional de cero accidentes.

Por Nivel de Automatización: La Prevalencia Manual Enfrenta un Rápido Crecimiento Autónomo

Los equipos manuales representaron el 52,07% del tamaño del mercado de equipos de minería en Japón en 2024, pero enfrentan una reducción a medida que aumentan las presiones demográficas. Las bulldozers operadas por humanos dominan las canteras más pequeñas donde la disciplina en el gasto de capital supera la adopción tecnológica. Sin embargo, el mercado de equipos de minería en Japón está cambiando: los sistemas totalmente autónomos exhiben una CAGR del 15,19%, respaldados por redes inalámbricas estables, análisis en la nube y regulaciones de seguridad favorables.

Las flotas semiautónomas sirven de puente en la transición, ofreciendo módulos de asistencia al conductor que reducen el consumo en ralentí y el desgaste de neumáticos. A lo largo del horizonte de pronóstico, los centros de operaciones remotas se concentran en centros urbanos, permitiendo la supervisión ininterrumpida de múltiples yacimientos. La participación del mercado de equipos de minería en Japón capturada por los camiones autónomos aumenta a medida que el modelo 980E-AT de Komatsu demuestra un ahorro del 15% en el tiempo de ciclo y una reducción del 13% en el consumo de combustible. Los ingresos por suscripción de software se expanden, integrando a los fabricantes de equipos originales más profundamente en los flujos de trabajo mineros.

Por Tipo de Tren de Potencia: La Electrificación Gana Terreno en Medio del Dominio de los Motores de Combustión Interna

Los motores de combustión interna mantuvieron una participación del 72,58% en 2024, lo que refleja la extensa infraestructura de diésel y la fiabilidad probada durante los inviernos bajo cero. Sin embargo, las plataformas eléctricas de batería crecieron a una CAGR del 19,43%, impulsadas por descuentos en energía renovable y cláusulas de préstamos de criterios ambientales, sociales y de gobernanza que vinculan las tasas de interés a la intensidad de emisiones. El tamaño del mercado de equipos de minería en Japón atribuido a los vehículos eléctricos de batería crecerá a un ritmo considerable hasta 2030, con el transporte asistido por trolebús reduciendo las emisiones en rampas pronunciadas.

Los accionamientos híbridos sirven para despliegues de transición donde las mejoras de la red eléctrica se retrasan. Las celdas de combustible de hidrógeno auxiliares se están probando en entornos subterráneos para reducir la exposición a partículas de diésel. Los paquetes de infraestructura de carga incluidos con las ventas de flotas, a menudo respaldados por empresas públicas de energía, aceleran el punto de inflexión hacia flotas sin emisiones en el tubo de escape.

Por Potencia de Salida: Los Motores de Rango Medio Dominan, las Unidades Compactas Aumentan

El rango de 500 a 1.000 HP concentró el 49,01% de la participación del mercado de equipos de minería en Japón en 2024, favorecido por su versatilidad en yacimientos de profundidad media y frentes de túnel. Los equipos en este rango equilibran el par y la eficiencia de combustible, manteniendo su popularidad entre los contratistas que alternan entre distintos trabajos de minería por contrato. Las máquinas de más de 1.000 HP conservan su importancia para las canteras de caliza y granito, pero enfrentan limitaciones de acceso al sitio dada la accidentada geografía montañosa de Japón.

Las unidades de menos de 500 HP registran la CAGR más rápida del 12,64% a medida que proliferan la minería de precisión, la voladura selectiva y las cargadoras subterráneas eléctricas de batería. El tamaño del mercado de equipos de minería en Japón para las plataformas compactas se beneficia de la modularidad que se adapta a galerías estrechas y puede transportarse por ferrocarril regional. El software de automatización optimiza ahora flotas de máquinas más pequeñas que operan en grupos coordinados, elevando el rendimiento neto sin sobredimensionar los activos individuales.

Por Aplicación: La Minería de Metales Lidera, la Extracción de Tierras Raras se Dispara

La minería de metales representó el 55,31% del tamaño del mercado de equipos de minería en Japón en 2024, lo que refleja el almacenamiento estratégico de cobre, níquel y cobalto. El financiamiento gubernamental reduce el riesgo de las plantas metalúrgicas alineadas con la localización de la cadena de suministro de vehículos eléctricos. La minería de minerales para cerámica y cargas industriales mantiene la utilización base de equipos, mientras que el declive estructural del carbón continúa bajo el Séptimo Plan Estratégico de Energía.

Los yacimientos de tierras raras emergen con una CAGR del 13,12%, impulsados por los nódulos del lecho marino que contienen disprosio y terbio, cruciales para los imanes permanentes. La participación del mercado de equipos de minería en Japón vinculada a estos elementos se acelera a través de contratos para vehículos operados de forma remota y bombas de lodo de alta presión. Las líneas de procesamiento integran columnas de extracción por solventes equipadas con válvulas de control de flujo impulsadas por inteligencia artificial para maximizar la recuperación y minimizar el uso de productos químicos.

Análisis Geográfico

Hokkaido ancla las operaciones tradicionales de carbón y polimetálicas, con inviernos bajo cero que requieren bulldozers con cabina cerrada, paquetes de arranque en frío para diésel y líneas hidráulicas calefaccionadas. El estatus de Zona Especial de la prefectura para la transformación verde atrae subvenciones para flotas de excavación electrificadas[2]"Sección 3. Zonas Estratégicas Especiales Nacionales "Zonas Especiales para Empresas de Gestión Financiera y de Activos," Informe JETRO Invest Japan 2024, jetro.go.jp.. Kyushu, especialmente Kagoshima, alberga una renovada exploración de oro financiada por capital extranjero, lo que impulsa consultas sobre perforadoras de núcleo de alta precisión capaces de operar en estratos volcánicos fracturados. Estos proyectos del sur aprovechan la proximidad a los puertos, facilitando el transporte entrante de trituradoras de gran tamaño y la salida de concentrado.

Chugoku y Shikoku registran una demanda modesta vinculada a la extracción de caliza para cemento, pero despliegan cada vez más aspersores de supresión de polvo para cumplir con las normas de calidad del aire urbano. Los conglomerados manufactureros del centro de Honshu impulsan la demanda de kits de procesamiento de minerales que se integran directamente en las cadenas de suministro regionales de electrónica. Las estaciones de investigación del lecho marino de Okinawa apoyan ensayos prototipo de brazos de recolección de bajo impacto, ampliando las oportunidades de colaboración entre institutos marinos y fabricantes de equipos originales.

El más transformador es la Zona Económica Exclusiva alrededor de Minami-Torishima, donde la extracción a 5.500 metros exige tuberías ascendentes a medida, sonares de navegación y buques de perforación con posicionamiento dinámico. La Fosa de Nankai complementa esta frontera con pilotos de hidratos de metano, requiriendo bombas de doble uso aplicables tanto a flujos de gas como de minerales. A medida que los permisos marinos maduran, las cadenas de suministro se extienden desde los astilleros de Kansai hasta los patios de preparación en tierra, generando nuevos conglomerados de empleos de servicio y estimulando los mercados auxiliares de arrendamiento de equipos.

Panorama Competitivo

Komatsu lidera las ventas nacionales combinando una amplia gama de productos con credenciales mundiales en transporte autónomo; su plataforma FrontRunner gestiona múltiples camiones en cinco continentes y sustenta los ensayos de flotas en Japón.

Los competidores internacionales Epiroc y Sandvik ganan contratos de perforación y pernado al ofrecer plataformas eléctricas de batería que reducen los costos de ventilación en frentes subterráneos. Las ofertas de servicios pasan a primer plano: la monitorización por suscripción, el firmware remoto y los análisis integrados se convierten en fuentes de ingresos recurrentes. Los fabricantes de equipos originales enfatizan el soporte durante el ciclo de vida, la logística de repuestos mediante drones y la impresión 3D bajo demanda para mitigar las limitaciones logísticas insulares de Japón.

Las asociaciones entre fabricantes de equipos y laboratorios académicos abordan el monitoreo ambiental en aguas profundas, integrando sensores multiparámetro en los cabezales de corte para satisfacer el cumplimiento de los permisos. En general, el poder de negociación se inclina hacia los proveedores con credenciales digitales y de sostenibilidad integradas, ya que las minas priorizan el costo total y las garantías de cumplimiento.

Líderes de la Industria de Equipos de Minería en Japón

Komatsu Ltd.

Epiroc AB

Caterpillar Inc.

Sandvik AB

Hitachi Construction Machinery

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ABB firmó un memorando de entendimiento con la unidad de sistemas de construcción y minería de Sumitomo Corporation de Japón, centrado en soluciones de emisiones netas cero para equipos de minería. Sus equipos tienen como objetivo conceptualizar e integrar sus sistemas para un futuro minero más ecológico.

- Noviembre de 2024: Cinco empresas extranjeras —Japan Gold Corp. de Canadá, Irving Resources Inc., BeMetals Corp., Kin-Gin Exploration Pty. de Australia y Cipango Pty.— presentaron planes para explorar la minería de oro en 42 sitios en Japón. Estas iniciativas están destinadas a incrementar la demanda de maquinaria, desde cargadoras y excavadoras hasta camiones mineros.

- Mayo de 2024: Komatsu presentó las variantes eléctricas de batería de su línea de productos Z2 de segunda generación, ampliando su oferta de equipos de perforación y pernado en roca dura subterránea.

Alcance del Informe del Mercado de Equipos de Minería en Japón

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia de Salida | Menos de 500 HP |

| 500 a 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de minería en Japón en 2025?

Se valora en 6.570 millones de USD, con proyecciones que alcanzan los 8.550 millones de USD para 2030 con una CAGR del 5,40%.

¿Qué categoría de equipos crece más rápido?

Las perforadoras y rompedoras registran la CAGR más alta del 11,84%, impulsadas por los programas piloto en aguas profundas y la exploración mejorada por inteligencia artificial.

¿Qué participación tienen los vehículos eléctricos de batería?

Aunque las plataformas de combustión interna aún dominan, las unidades de vehículos eléctricos de batería se expanden rápidamente y se prevé que superen los 1.000 millones de USD en ventas para 2030.

¿Por qué es importante la minería de tierras raras para Japón?

Los depósitos de tierras raras en el lecho marino aseguran suministros a largo plazo para la fabricación de vehículos eléctricos y electrónica, reduciendo la dependencia de fuentes externas.

¿Qué región lidera la actividad minera en Japón?

Hokkaido sigue siendo el corazón de la minería tradicional, mientras que la zona marina de Minami-Torishima ancla las nuevas iniciativas en aguas profundas.

¿Quiénes son los principales actores del mercado?

Los actores nacionales dominantes Komatsu y Hitachi Construction Machinery lideran, con Epiroc, Sandvik y ABB suministrando tecnologías avanzadas de perforación y electrificación.

Última actualización de la página el: