Größe und Marktanteil des chinesischen Mineralaufbereitungsanlagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

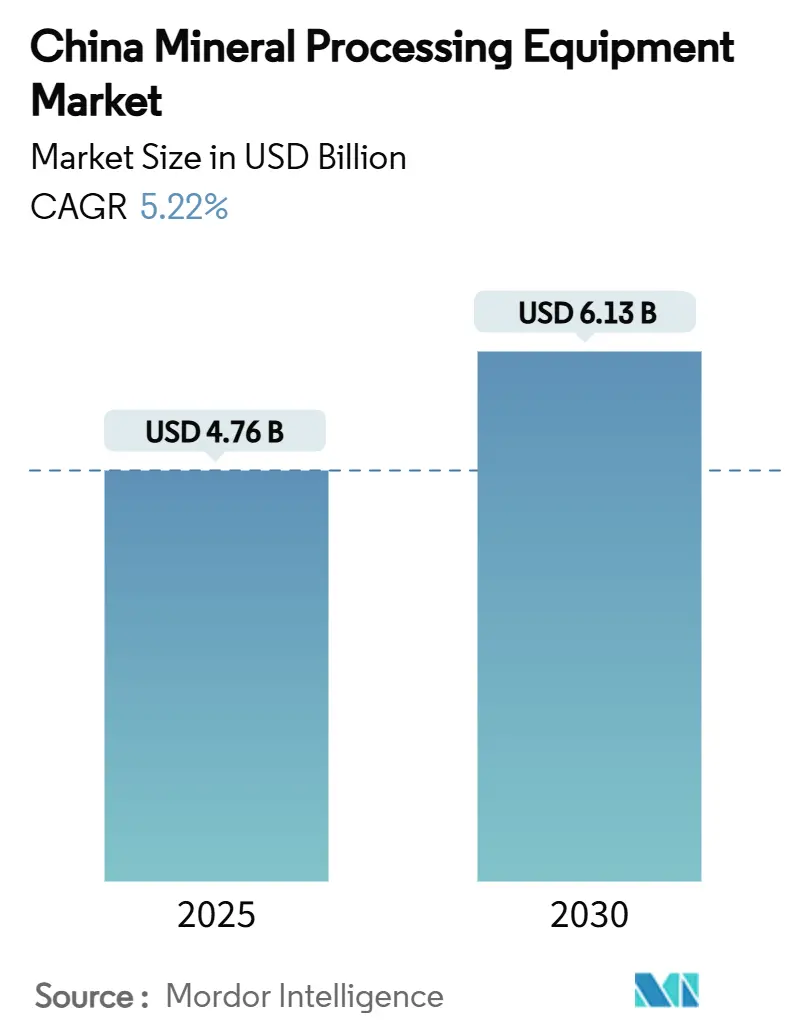

| Marktgröße (2025) | 4.76 Milliarden US-Dollar |

| Marktgröße (2030) | 6.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Mineralaufbereitungsanlagenmarkts von Mordor Intelligence

Die Größe des chinesischen Mineralaufbereitungsanlagenmarkts wird im Jahr 2025 auf 4,76 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,13 Milliarden USD erreichen, bei einer CAGR von 5,22 % während des Prognosezeitraums (2025–2030). Die robuste Nachfrage nach digitalfähigen, kohlenstoffarmen Maschinen, ein Aufschwung in den westlichen und zentralen Bergbauzentren sowie neue staatliche Vorschriften zu intelligenten Betriebsabläufen treiben den Gesamtumsatz an. Der chinesische Mineralaufbereitungsanlagenmarkt profitiert zudem vom Ausbau der nachgelagerten Kapazitäten für Seltene Erden, der Beschleunigung von Lithiumgewinnungsprojekten sowie von Anreizen zur Wiederaufbereitung von Abraummaterial für kritische Mineralien. Internationale Anbieter erweitern ihre lokale Präsenz, um strengeren Lokalisierungsvorschriften gerecht zu werden, während inländische Marktführer ihr Know-how nach Afrika und Südostasien exportieren und damit Skaleneffekte im Inland steigern. Gleichzeitig unterstreichen steigende Aufträge für KI-gestützte Brecher, Förderer und Entwässerungsanlagen den Wandel des Sektors hin zu autonomen Hochdurchsatzanlagen, die den Umweltrahmen der „Drei Gleichzeitigkeiten” erfüllen.

Wichtigste Erkenntnisse des Berichts

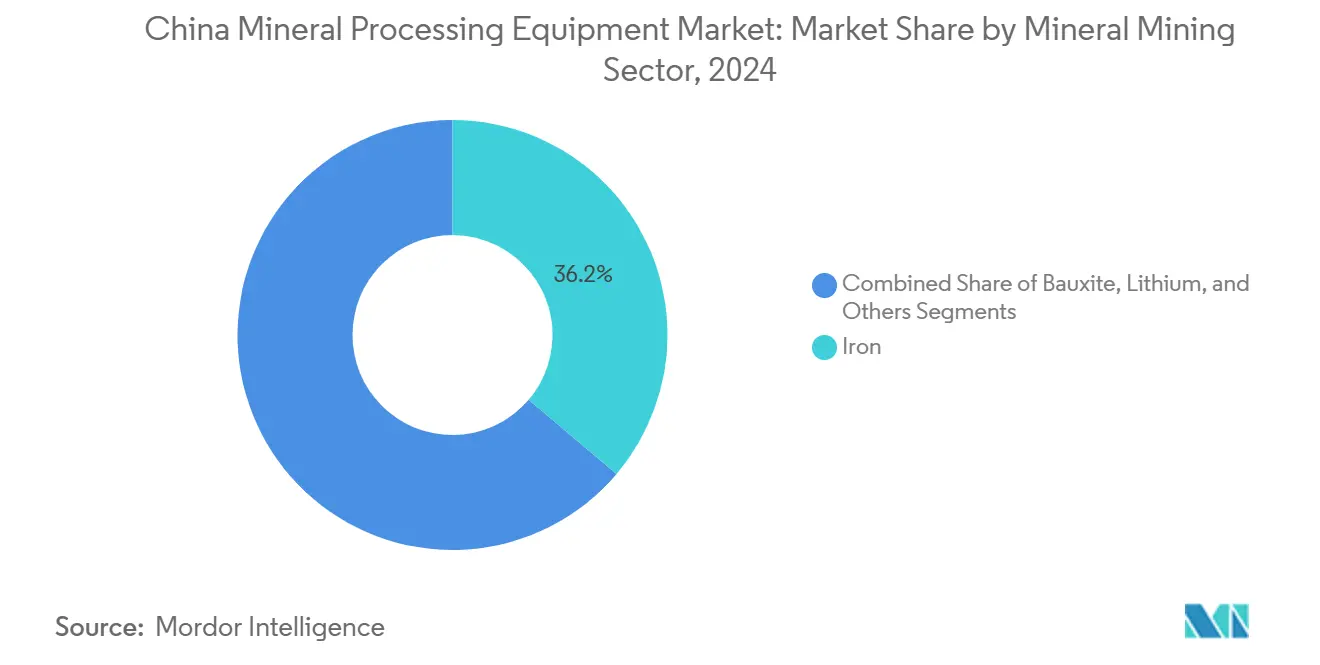

- Nach Mineralbergbausektor entfiel im Jahr 2024 ein Marktanteil von 36,17 % auf Eisen im chinesischen Mineralaufbereitungsanlagenmarkt nach Mineraltyp. Lithiumanlagen verzeichnen bis 2030 die höchste CAGR von 5,51 % unter allen Mineralkategorien.

- Nach Anlagentyp hielten Brecher im Jahr 2024 einen Anteil von 26,11 % am chinesischen Mineralaufbereitungsanlagenmarkt, während Bohr- und Abbruchgeräte bis 2030 die höchste CAGR von 5,57 % verzeichneten.

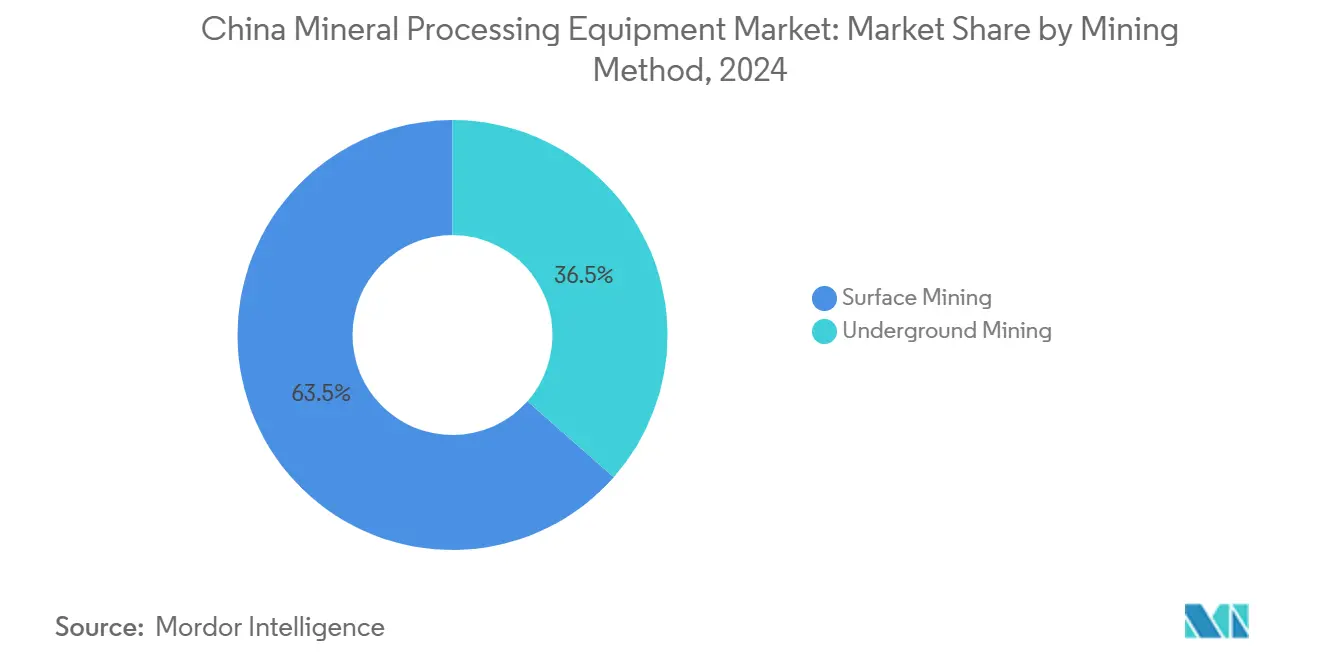

- Nach Bergbaumethode entfielen im Jahr 2024 63,47 % des Marktanteils im chinesischen Mineralaufbereitungsanlagenmarkt nach Mineraltyp auf den Tagebau; Untertageanlagen expandieren bis 2030 mit einer CAGR von 5,48 %.

- Nach Automatisierungsgrad entfielen im Jahr 2024 45,38 % des chinesischen Mineralaufbereitungsanlagenmarkts auf manuelle Systeme, während vollautomatische Einheiten mit einer CAGR von 5,55 % wachsen.

Trends und Erkenntnisse im chinesischen Mineralaufbereitungsanlagenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Aufschwung der Mineralproduktion | 1.20% | Xinjiang, Innere Mongolei, Gansu | Mittelfristig (2–4 Jahre) |

| Beschleunigte staatlich geförderte Digitalisierung des Bergbaus | 1.00% | National, mit frühen Gewinnen in Shanxi, Shaanxi | Kurzfristig (≤ 2 Jahre) |

| Anstieg des inländischen Ausbaus nachgelagerter Kapazitäten für Seltene Erden | 0.80% | Baotou, Jiangxi, Sichuan | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kohlenstoffarmen Aufbereitungsanlagen | 0.70% | National, Priorität in Industrieclustern | Langfristig (≥ 4 Jahre) |

| Anreize zur Wiederaufbereitung von Abraummaterial im Rahmen der Kreislaufwirtschaft | 0.60% | Hebei, Liaoning, Anhui | Langfristig (≥ 4 Jahre) |

| Projekte zur Aufbereitung von Eisenerz mit sehr niedrigem Gehalt | 0.50% | Hebei, Liaoning | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Aufschwung der Mineralproduktion in West- und Zentralchina

Die Innere Mongolei bestätigte im Jahr 2024 nach der Bereitstellung von 500 Millionen CNY für die Exploration 52.400 t neue Molybdän- und 591 Millionen t Eisenerzreserven[1]„Mineralbulletin 2024,” Regierung der Inneren Mongolei, innermongolia.gov.cn . Das Kubai-Becken in Xinjiang erschloss 2 Millionen Tonnen Zirkondioxidressourcen, die die nationalen Reserven verfünffachen und sofortige Aufträge für spezialisierte Beckenlagerstätten-Aufbereitungslinien auslösten. Die Kohlengrube Shitoumei Nr. 1 in Hami betreibt nun 91 autonome Muldenkipper und verdeutlicht, wie abgelegene Standorte die Nachfrage nach robusten, selbstwartenden Anlagen bestimmen. Die Regierung hat für 2025 einen erheblichen Betrag für die strategische Exploration eingeplant und damit einen mehrjährigen Kaufzyklus im gesamten chinesischen Mineralaufbereitungsanlagenmarkt eingeleitet. Anlagenhersteller reagieren mit verstärkten Gehäusen, staubdichter Elektronik und KI-gestützter Zustandsüberwachung, die für das Wüstenklima geeignet sind.

Beschleunigte staatlich geförderte Programme zur Digitalisierung des Bergbaus

Der Vorstoß der Nationalen Energieverwaltung für intelligente Kohlebergwerke brachte 118 solcher Einrichtungen und 1.491 intelligente Bergbaustandorte in Shanxi hervor[2]„Bekanntmachung zur Beschleunigung intelligenter Kohlebergwerke,” Nationale Energieverwaltung, nea.gov.cn . Die Dahaize-Mine in Shaanxi erzielte nach dem Einsatz von KI-gesteuertem Haulage, 5G-Sensornetzwerken und Edge-basierter Analytik eine Nettomarge von rund zwei Fünfteln. Die autonomen Elektro-Muldenkipper der Yimin-Kohlengrube nutzen duale BeiDou- und 5G-Advanced-Netzwerke für zentimetergenaue Führung, wodurch Leerlaufzeiten reduziert und 24/7-Schichten ermöglicht werden. Diese Fortschritte erfordern Brecher, Mühlen und Eindicker, die mit IoT-Gateways und Echtzeit-Prozessoptimierern vorgerüstet sind, und heben die technische Messlatte im gesamten chinesischen Mineralaufbereitungsanlagenmarkt an. Anbieter, die digitale Zwillinge und Dashboards für vorausschauende Wartung bündeln können, erzielen einen deutlichen Preisaufschlag.

Anstieg des inländischen Ausbaus nachgelagerter Kapazitäten für Seltene Erden

China Northern Rare Earth Group baut den Verarbeitungsdurchsatz in Baotou auf rund zweihunderttausend Tonnen pro Jahr aus und sichert damit den Großteil der globalen Marktdominanz. Die neuen Vorschriften für Seltene Erden vom Oktober 2024 schränken den Export von Roherz ein und leiten den Rohstoff an lokale Trennungsanlagen weiter, was den inländischen Anlagenabsatz steigert. Die Stadt Baotou strebt einen industriellen Output von 100 Milliarden CNY bei Seltenen Erden an, einschließlich der Tiefenverarbeitung. Die Einhaltung strenger Grenzwerte für Fluorid- und Ammoniakemissionen beschleunigt die Einführung von geschlossenen Flotationszellen, Lösungsmittelextraktionskolonnen und Abfallsäure-Rückgewinnungsmodulen. Spezialisierte Anbieter von Hochtemperaturlegierungen und korrosionsbeständigen Auskleidungen verzeichnen im chinesischen Mineralaufbereitungsanlagenmarkt ein Rekordniveau an Anfragen.

Anreize zur Wiederaufbereitung von Abraummaterial im Rahmen der Kreislaufwirtschaft

Pilotversuche gewannen mithilfe von nasser Hochintensitäts-Magnetscheidung und gemischter Säurelaugung nahezu vollständig hochreines Quarz aus Eisenerz-Abraum und verwandelten Abfall in Siliziumdioxid in Halbleiterqualität. Bioleaching-Felder für Kupferabraum in Tibet und Jiangxi setzen maßgeschneiderte Bioreaktoren ein, die selektive Mikroorganismen zur Kupferrückgewinnung beherbergen und die Reagenzienkosten um zwei Fünftel senken. Grubenverfüllmischungen, die entwässerten Abraum mit zementhaltigen Zusatzstoffen kombinieren, reduzieren Oberflächensenkungen und monetarisieren gleichzeitig Abfallfeinmaterial. Eine solche Kreislaufwirtschaft treibt die Nachfrage nach Hochfrequenz-Entwässerungssieben, Membranpressen und automatisierten Reagenziendosiermodulen an und erweitert die Umsatzströme des chinesischen Mineralaufbereitungsanlagenmarkts über Primärerz-Projekte hinaus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltkonformität gemäß den „Drei Gleichzeitigkeiten” | -0.8% | National, strenger in den östlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen (CAPEX) | -0.6% | National, besonders ausgeprägt bei kleineren Betrieben | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Fachpersonal für fortschrittliche Prozesssteuerung | -0.4% | National, kritisch in abgelegenen westlichen Regionen | Mittelfristig (2–4 Jahre) |

| Volatile Netzstromtarife in abgelegenen Bergbauzentren | -0.3% | Westchina, Innere Mongolei, Xinjiang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltkonformität gemäß den „Drei Gleichzeitigkeiten”

Das Ministerium für Ökologie und Umwelt hat angeordnet, dass Emissionskontrollsysteme gleichzeitig mit jeder neuen Aufbereitungsanlage, Haufenlaugungsanlage und jedem Schmelzwerk geplant, gebaut und in Betrieb genommen werden müssen. Kokschemikalienstandards, die ab Januar 2027 für bestehende Anlagen gelten, verstärken diesen Trend. Kleinere Bergwerke müssen nun vor der Beschaffung Umweltbürgschaften hinterlegen, was die verfügbaren Mittel für Produktivitätssteigerungen einschränkt. Infolgedessen verlängern einige Käufer Überholungszyklen oder bevorzugen aufgearbeitete Anlagen, was kurzfristige Lieferungen im chinesischen Mineralaufbereitungsanlagenmarkt dämpft. Umgekehrt konsolidieren große Betreiber mit stärkeren Bilanzen Flächen und erhöhen schrittweise die Gesamtmarktkonzentration.

Hohe Anfangsinvestitionen und lange Amortisationszeiträume

KI-integrierte Brecher, 5G-fähige Muldenkipper und automatisierte Reagenziendosierlinien können 30 % mehr kosten als herkömmliche Optionen und erfordern dennoch spezialisiertes Personal für den Betrieb. Volatile Netzstromtarife in abgelegenen Clustern machen Kapitalrenditeprognosen unsicher, insbesondere dort, wo noch keine Backup-Kapazitäten aus erneuerbaren Energien installiert sind. Erweiterte Schulungsverpflichtungen für Bediener verursachen versteckte Kosten. Diese Faktoren verlängern die Amortisationszeiträume und veranlassen bestimmte mittelgroße Bergbauunternehmen, Anlagen zu leasen statt zu kaufen oder ausgemusterte Flotten aufzuarbeiten, was das Wachstum im chinesischen Mineralaufbereitungsanlagenmarkt geringfügig dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Eisendominanz inmitten des Lithiumaufschwungs

Eisenerzaufbereitungsanlagen machten im Jahr 2024 einen Marktanteil von 36,17 % im chinesischen Mineralaufbereitungsanlagenmarkt aus, da inländische Stahlhersteller die Aufbereitung ausweiteten, um Importe zu reduzieren. Die Superriesenlagerstätte Benxi Dataigou in Liaoning treibt den Kauf von mehrstufigen Brechern und Magnetscheideranlagen voran, die die Segmentreife untermauern. Im Gegensatz dazu wachsen Lithiumanlagen mit einer CAGR von 5,51 %, da die Nachfrage nach Lithiumcarbonat in Batteriequalität zunimmt. Tianqi Lithium plant, die Chemikalienproduktion in Verbindung mit Greenbushes-Erzzufuhr zu steigern, und treibt allein neue Kristallisator- und Kalzinierungsanlagenverkäufe an. Bauxitanlagen investieren weiterhin in Entsilizierungswaschmaschinen, während Molybdän- und Zirkoniumkomplexe den Bereich „Sonstige” bevölkern. Segmentteilnehmer testen wasserstoffunterstützte Direktreduktionsmodule und emissionsarme Röstöfen, um Stahlentkohlungsziele zu erfüllen.

Sekundäreffekte gestalten die Lieferantenstrategie um. Reagenzien in Premiumqualität und automatisierte Probenanalyseschleifen gewinnen an Bedeutung, da die Erzkomplexität zunimmt. Für Lithium gewinnen geschlossene Verdampfungssysteme, die den Soleaustrag minimieren, regulatorische Gunst und beschleunigen die Einführung im chinesischen Mineralaufbereitungsanlagenmarkt. Seltene-Erden-Raffinerien, die nun an Produktionsobergrenzen gebunden sind, entscheiden sich für modulare Lösungsmittelextraktionslinien, um Produktionsquoten einzuhalten.

Nach Anlagentyp: Brecher führen die technologische Entwicklung an

Brecher hielten im Jahr 2024 einen Anteil von 26,11 % am chinesischen Mineralaufbereitungsanlagenmarkt, da jede Mine unabhängig von ihrer Größe mit der Primärzerkleinerung beginnt. Bohr- und Abbruchgeräte verzeichneten bis 2030 die höchste CAGR von 5,57 %, angetrieben durch die Nachfrage nach präzisen Sprengbohrlochmustern und batteriebetriebenen Jumbo-Bohrgeräten. Aufgabegeräte und Förderer weisen ein mittleres Wachstum auf, erfahren jedoch eine Wertsteigerung durch Module für vorausschauende Wartung, die ungeplante Stillstände reduzieren. Die Kategorie „Sonstige” – die autonome schienengebundene Förderung und KI-Prozesssteuerung umfasst – expandiert, da Bergbauunternehmen digitale Zwillinge im gesamten chinesischen Mineralaufbereitungsanlagenmarkt integrieren.

Stetigfördersysteme wechseln von Festdrehzahl- zu Frequenzumrichterantrieben, um den Riemenleistungsbedarf an den Erzfluss anzupassen. Brecher-OEMs und Bohranlagenlieferanten entwickeln gemeinsam Algorithmen, die die Sprengenergie mit der nachgelagerten Mühlenauslastung synchronisieren, was einen ganzheitlichen Ansatz zur Anlagenoptimierung veranschaulicht. Gleichzeitig steigern lokale Gießereien in Xuzhou und Changsha die Produktion von Verschleißteilen und verkürzen die Lieferzeiten für hochmangan- und chromolybdänhaltige Auskleidungen.

Nach Bergbaumethode: Untertagewachstum beschleunigt sich

Tagebaustandorte machen im Jahr 2024 63,47 % des Umsatzes im chinesischen Mineralaufbereitungsanlagenmarkt aus, gefestigt durch große Kohle- und Eisenerztagebauminen, die Mehrmagawatt-Förderer und Schaufelradrückgewinnungsgeräte beschaffen. Dennoch verzeichnet der chinesische Mineralaufbereitungsanlagenmarkt eine CAGR von 5,48 % für Untertageanlagen, da Lagerstätten tiefer werden. Neue „Abbau-Verfüllung-Retention”-Techniken erfordern kompakte Brecher-Mühlen-Pakete mit integrierten Staubabscheidern. Verfüllmethoden, obwohl energieintensiv, reduzieren das Senkungsrisiko und stehen damit im Einklang mit der von Regulierungsbehörden bevorzugten „Grüne Mine”-Zertifizierung. Der landesweite Ausbau der 5G-Abdeckung in tiefen Schächten katalysiert auch Aufträge für ferngesteuerte Lader und Drohnen, die die Abbaukammerstabilität kartieren.

KI-Kameras und LiDAR-Module führen autonome Lader-Haulage-Dumper, reduzieren den Personalbestand und erhöhen die Sicherheitskonformität. Batteriebetriebene Lokomotiven, die 50 % weniger Belüftungsbedarf als Dieselfahrzeuge aufweisen, unterstützen zudem niedrigere Betriebskosten und befeuern eine Ersatzwelle im chinesischen Mineralaufbereitungsanlagenmarkt.

Nach Automatisierungsgrad: Manuelle Betriebe stehen vor digitaler Disruption

Manuelle Linien machten im Jahr 2024 45,38 % des Werksabgangsumsatzes im chinesischen Mineralaufbereitungsanlagenmarkt aus, doch ihr Anteil sinkt von Quartal zu Quartal, da die Digitalisierung voranschreitet. Halbautomatische Systeme, die manuelle und vollautonome Betriebe überbrücken, bleiben dort beliebt, wo die Glasfaserverbindung lückenhaft ist. Vollautomatische Einheiten verzeichnen eine CAGR von 5,55 %, unterstützt durch 24/7-Nachfrage, Arbeitskräftemangel und Förderfähigkeit für „Lights-out”-Minen. Die IoT-Überwachung der Mataihao-Mine senkte den Stromverbrauch zweistellig und bewies damit den wirtschaftlichen Nutzen innovativer Nachrüstungen. Nationale industrielle Internetplattformen bedienen bereits mehr als 400 Kohlebetriebe und treiben die Nachfrage nach Plug-and-Play-Sensorkits, Edge-SPSen und KI-Analysesuiten im gesamten chinesischen Mineralaufbereitungsanlagenmarkt an.

OEMs bündeln nun Schulungen in Computer-Vision-Sicherheitsmodulen, um dem Qualifikationsdefizit entgegenzuwirken. Gleichzeitig reduzieren Provinzzuschüsse, die mehr als ein Zehntel der Investitionskosten für autonome Systeme abdecken, den anfänglichen Liquiditätsdruck und beschleunigen Projektgenehmigungen.

Geografische Analyse

Ressourcenreiche westliche und zentrale Provinzen sind das Wachstumszentrum. Xinjiang allein zog 3,35 Milliarden CNY für eine Lithiumcarbonat-Linie mit 30.000 t an und stärkte damit den regionalen chinesischen Mineralaufbereitungsanlagenmarkt. Der Molybdänfund von 52.400 t und die Eisenerzreserve von 591 Millionen t in der Inneren Mongolei ziehen Hochleistungsbrecher und Flotationsbänke an. Beide Regionen verfügen über große Flotten autonomer Muldenkipper – 91 bei Shitoumei und 100 bei Yimin –, was ihre Bereitschaft für den digitalen Bergbau unterstreicht.

Zentrale Provinzen nutzen Brownfield-Modernisierungen. Shanxi beherbergt 118 intelligente Kohlebergwerke und 1.491 intelligente Gruben, die IoT-Nachrüstungen für Aufgabegeräte, Siebe und Pumpen erfordern. Die Dahaize-Mine in Shaanxi mit einer Nettomarge von 40 % demonstriert die Rentabilität vollständiger Automatisierung und zieht Anbieter an, die integrierte 5G-Edge-Pakete anbieten. Ihre Schienenanbindungen und qualifizierten Arbeitskräfte senken das Projektrisiko und beschleunigen die Einführung im chinesischen Mineralaufbereitungsanlagenmarkt.

Östliche Provinzen schwenken auf Aufbereitung und Kreislaufwirtschaft um. Liaoning's Benxi Dataigou, der weltweit größte einzelne Eisenerzkörper, bestellt ultragroße Kegelbrecher und wasserstoffkompatible Pelletierungsanlagen. Hebei erprobt 50.000-t-Vertikalextrusionspressen für die Brikettierung von Erz mit niedrigem Gehalt und verschärft die Nachfrage nach hydraulischen Hochtonnageschaltkreisen. Die Umweltprüfung im dicht besiedelten Ostchina zwingt Anlagen zur Installation von Trockenstapel-Abraumanlagen und regenerativen Wärmeeinheiten, was Nischenverkaufschancen für Saubertech-OEMs schafft.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. CITIC Heavy Industries und BGRIMM Technology Group, beide staatseigen, erweitern ihre Portfolios durch internationale EPC-Aufträge, wie BGRIMMs Kobaltanlage in der Demokratischen Republik Kongo. Ihre globale Präsenz speist Prozess-Know-how in inländische Angebote zurück und stärkt Skalenvorteile. Internationale Marktführer verteidigen ihren Anteil durch Lokalisierung: Weirs neue Gießerei in Xuzhou verbessert die Verfügbarkeit von Brecherschalen, und FLSmidths Bergbaudivision erzielte eine bereinigte EBITA-Marge von 13,1 %, indem sie digitale Upgrades in den Vordergrund stellte[3]„Geschäftsbericht 2024,” FLSmidth, flsmidth.com .

Technologische Konvergenz prägt den Wettbewerb. Huaweis Konsortium nutzte 5G-Advanced, um 100 autonome Muldenkipper bei Yimin zu koordinieren – ein emblematisches Vorzeigeprojekt, das traditionelle Anlagenhersteller dazu zwingt, Partnerschaften mit Telekommunikationsriesen einzugehen. Spezialisten für Abraumrückgewinnung und Integratoren für Wasserstoffreduktion besetzen aufkommende Nischen, in denen etablierte Anbieter weniger stark verankert sind. Preiskonkurrenz besteht in Niedrigspezifikationssegmenten fort. Dennoch hilft die Kommunikation der Gesamtbetriebskosten Premium-Anbietern, belastbare Margen im gesamten chinesischen Mineralaufbereitungsanlagenmarkt zu erzielen.

Die Stimmung für Fusionen und Übernahmen steigt, da der Investitionsbedarf die Budgets kleiner Unternehmen übersteigt. Mittelgroße Bohranlagenhersteller suchen Kooperationen mit KI-Analyse-Start-ups, während Pumpenhersteller Schlammsensorunternehmen ins Visier nehmen, um digitale Stacks zu vervollständigen. Staatliche Leitlinien fördern die Konsolidierung, um Überkapazitäten einzudämmen und die Exportwettbewerbsfähigkeit zu steigern.

Marktführer in der chinesischen Mineralaufbereitungsanlagenbranche

CITIC Heavy Industries

Metso Outotec

FLSmidth A/S

Sandvik AB

The Weir Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Huawei Technologies, China Huaneng Group, XCMG und State Grid Smart Internet of Vehicles setzten 100 autonome 5G-Advanced-Elektro-Muldenkipper im Tagebau Yimin in der Inneren Mongolei ein.

- März 2025: Tianqi Lithium bestätigte die Erweiterung auf 122.600 Tonnen pro Jahr Lithiumchemikalienkapazität durch eine neue Anlage in Jiangsu; die Erzzufuhr aus Greenbushes wird auf 2,14 Millionen Tonnen pro Jahr steigen.

Berichtsumfang des chinesischen Mineralaufbereitungsanlagenmarkts

| Bauxit |

| Eisen |

| Lithium |

| Sonstige |

| Brecher |

| Aufgabegeräte |

| Förderer |

| Bohr- und Abbruchgeräte |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Aufgabegeräte | |

| Förderer | |

| Bohr- und Abbruchgeräte | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der chinesische Mineralaufbereitungsanlagenmarkt bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 6,13 Milliarden USD erreichen und mit einer CAGR von 5,22 % wachsen.

Welches Mineralsegment wächst innerhalb des chinesischen Anlagenmarkts am schnellsten?

Auf Lithium ausgerichtete Anlagen verzeichnen die höchste CAGR von 5,51 % auf der Grundlage der Nachfrage aus der Batterielieferkette.

Wie bedeutsam ist die Einführung von Automatisierung in chinesischen Bergwerken?

Vollautomatische Systeme zeigen eine CAGR von 5,55 %, da 5G- und KI-Einführungen in mehr als 400 intelligenten Kohlebetrieben beschleunigt werden.

Warum gewinnen Technologien zur Wiederaufbereitung von Abraummaterial an Bedeutung?

Anreize der Kreislaufwirtschaft ermöglichen es Bergbauunternehmen, zusätzlichen Wert zu schöpfen und strengere Umweltvorschriften zu erfüllen, was eine neue Nachfrage nach Entwässerungs-, Bioleaching- und Magnetscheidungsanlagen schafft.

Welche Regionen treiben neue Anlagenkäufe an?

Westliche Provinzen wie Xinjiang und die Innere Mongolei führen das Wachstum aufgrund großer Lithium- und Eisenfunde an, während Shanxi und Shaanxi bestehende Minen mit digitalen Lösungen modernisieren.

Welche Faktoren begrenzen den raschen Anlagenersatz?

Hohe Anfangsinvestitionen, lange Amortisationszeiträume und strenge Anforderungen an die Einhaltung der „Drei Gleichzeitigkeiten” können Kaufentscheidungen verzögern, insbesondere bei kleineren Betreibern.

Seite zuletzt aktualisiert am: