Marktgröße und Marktanteil des japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

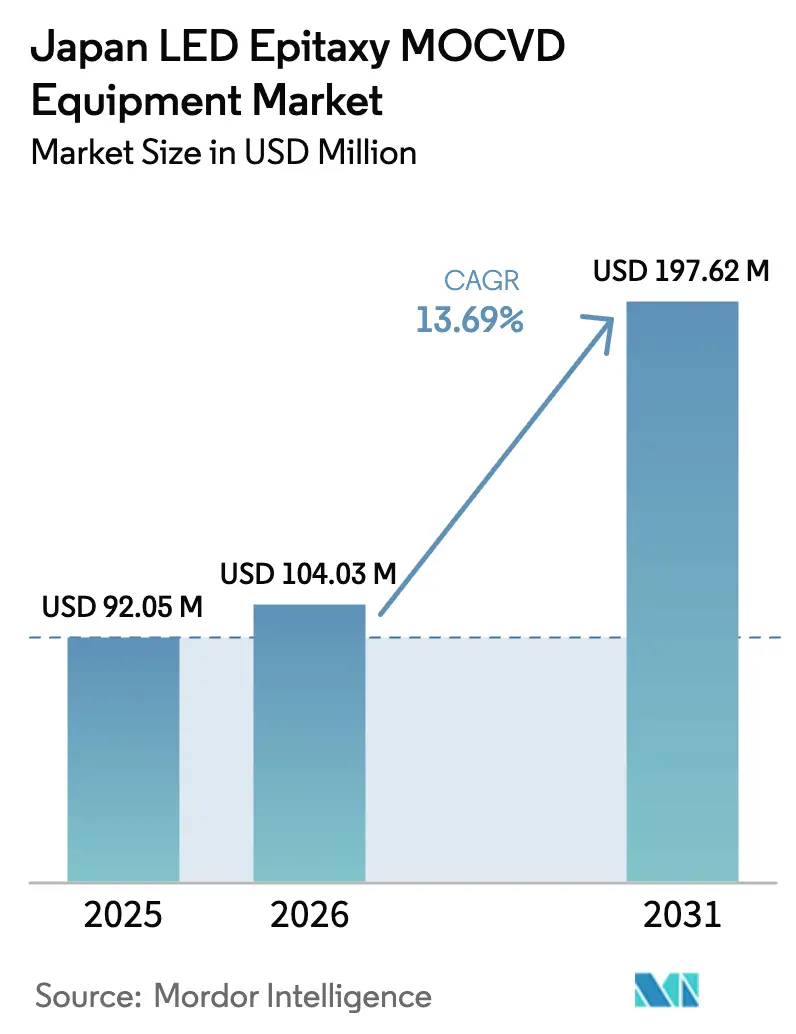

| Marktgröße im Basisjahr (2025) | 92.05 Millionen US-Dollar |

| Marktgröße (2026) | 104.03 Millionen US-Dollar |

| Marktgröße (2031) | 197.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts von Mordor Intelligence

Die Marktgröße des japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts wird für 2025 auf 92,05 Millionen USD, für 2026 auf 104,03 Millionen USD und bis 2031 auf 197,62 Millionen USD prognostiziert, mit einer CAGR von 13,69 % von 2026 bis 2031. Ein Anstieg staatlicher Subventionen, eine rasch steigende Nachfrage nach Mini- und Mikro-LEDs sowie die Migration von GaN-auf-Si-Leistungsbauelementen auf 200-mm- und 300-mm-Wafer stützen dieses Wachstum. Tokios milliardenschweres Fiskalpaket 2026 für Halbleiter signalisiert planbare Auftragsvolumina für inländische Werkzeughersteller, während Prototypen-Durchbrüche wie eine UV-C-LED mit 10,2 % Wandsteckdosen-Effizienz bestätigen, dass in Japan ansässige Hersteller bereit sind, Geräte der nächsten Generation zu skalieren. Gleichzeitig schärfen größere Waferformate, die die Stückkosten senken, und die In-situ-Prozesskontrolle, die die Werkzeugeinrichtungszeiten verkürzt, die Ersatzzyklen für veraltete Reaktoren. Die Volatilität des Yen treibt zwar die Kosten für importierte Werkzeuge in die Höhe, doch die unternehmensweiten Netto-Null-Mandate und Energieeffizienz-Nachrüstungen halten die Kapitalausgaben auf hocheffiziente Beleuchtung und Leistungselektronik ausgerichtet.

Wichtigste Erkenntnisse des Berichts

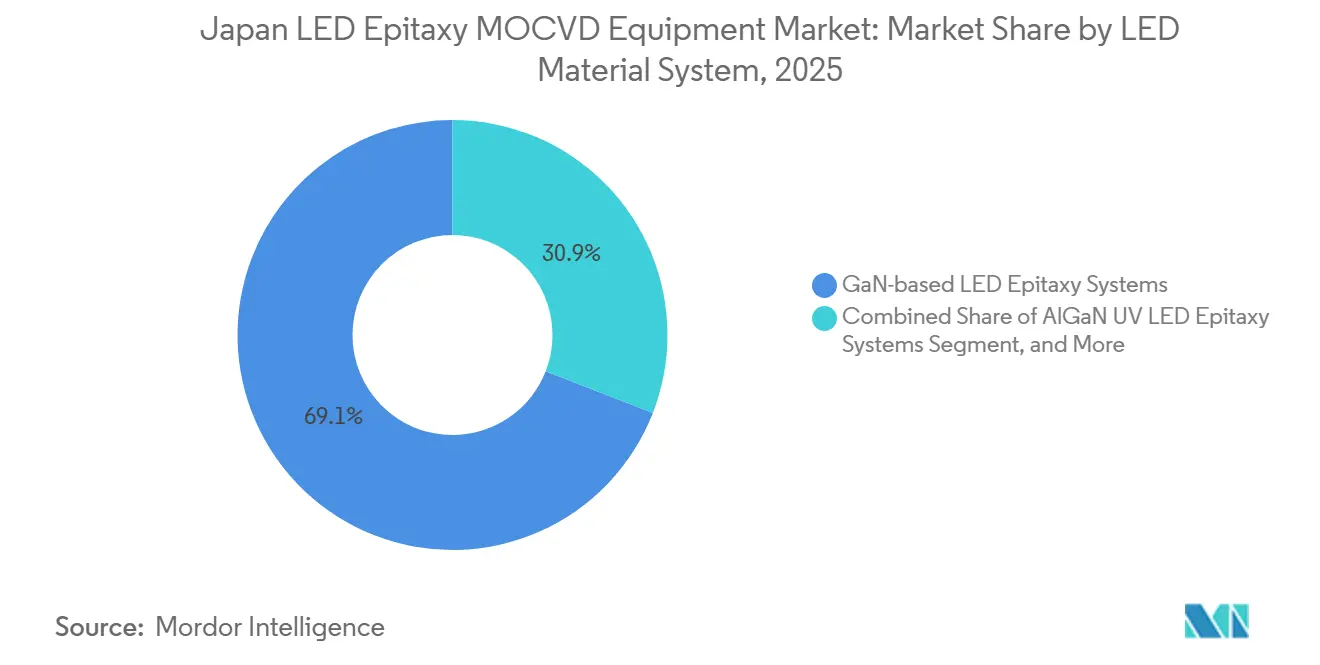

- Nach LED-Materialsystem hielt das Segment der GaN-basierten LED-Epitaxiesysteme im Jahr 2025 einen Marktanteil von 69,09 % am japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt; das Segment der AlGaN-UV-LED-Epitaxiesysteme wird bis 2031 voraussichtlich mit einer CAGR von 14,65 % wachsen.

- Nach Wafer-Größenkapazität führte das 150-mm-Segment im Jahr 2025 mit einem Anteil von 48,39 %, während das Segment 200 mm und darüber bis 2031 mit einer CAGR von 14,38 % wachsen soll.

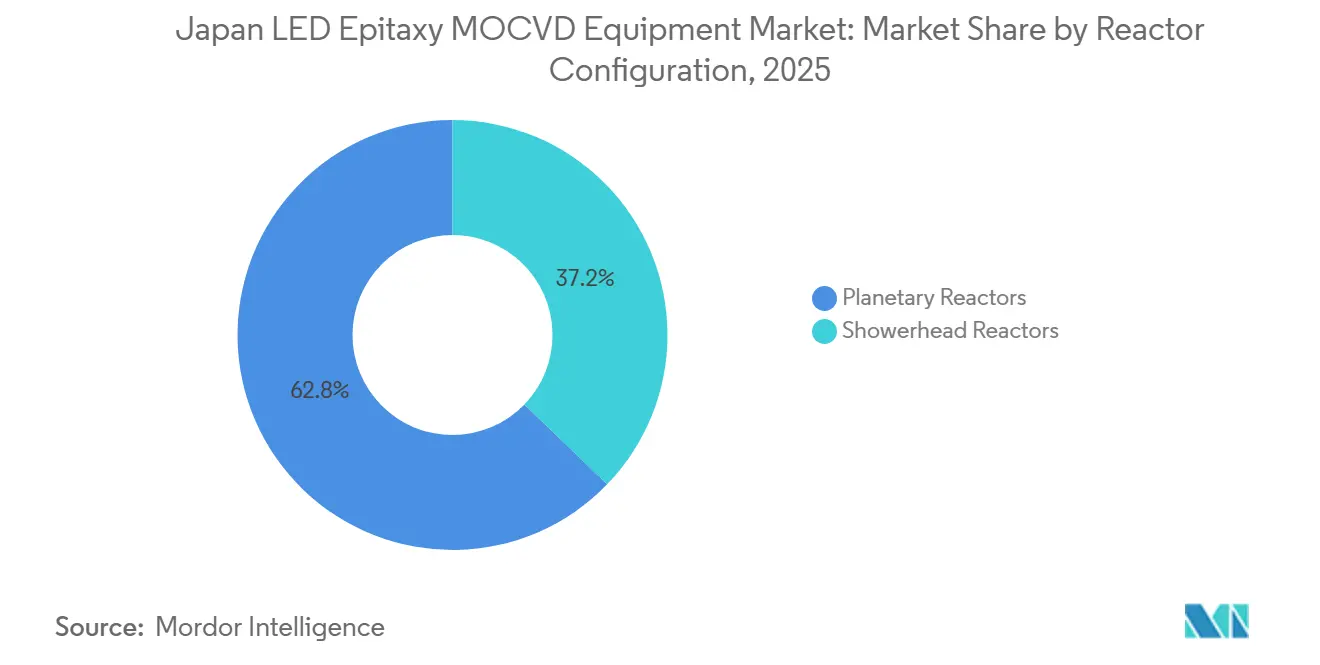

- Nach Reaktorkonfiguration entfielen im Jahr 2025 62,78 % des Marktanteils auf Planetenreaktoren; das Segment der Duschkopfreaktoren wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 14,76 % verzeichnen.

- Nach Endnutzer entfiel das Segment der integrierten LED-Hersteller im Jahr 2025 auf 72,06 % des japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts, während das Segment der Epitaxie-Foundries und Merchant-Epi-Lieferanten mit einer CAGR von 14,16 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Mini- und Mikro-LED-Hintergrundbeleuchtung | +3.2% | Fertigungsgürtel Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für inländische Halbleiterwerkzeuge | +2.8% | Landesweit, mit Schwerpunkt in Kumamoto, Hokkaido, Hiroshima | Kurzfristig (≤ 2 Jahre) |

| Ausbau der GaN-auf-Si-Lieferketten für Leistungsbauelemente | +2.5% | Landesweit, Export in den weiteren asiatisch-pazifischen Raum und nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz von UV-C-LEDs im Automobilbereich zur Sterilisation im Fahrzeuginnenraum | +1.9% | Automobilkorridore in Tokio, Aichi, Hiroshima | Mittelfristig (2–4 Jahre) |

| Nachfrage nach 150-mm- und 200-mm-GaN-Wafern von Leistungs-IC-IDMs | +1.7% | Exportorientierte Produktionszentren | Langfristig (≥ 4 Jahre) |

| Unternehmensinterne Netto-Null-Ziele beschleunigen Nachrüstungen für hocheffiziente Beleuchtung | +1.5% | Nationaler Rollout, getrieben durch GX-ETS-Verpflichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Mini- und Mikro-LED-Hintergrundbeleuchtung

Die Mini- und Mikro-LED-Hintergrundbeleuchtung für Fahrzeugcockpits und hochwertige Unterhaltungselektronik hat die Epitaxietoleranzen verschärft und drängt Lieferanten zu einer Schichtdickensteuerung im Subnanometerbereich über 150-mm- und 200-mm-Wafer. Aixtrons G10-AsP-Plattform meldet eine um eine Größenordnung reduzierte Defektdichte, was den Anforderungen japanischer Display-Hersteller entspricht, die Wellenlängengleichmäßigkeit für Panels mit mehr als 1.000 ppi benötigen. Lokale F&E-Partnerschaften, darunter das Programm von Stanley Electric und der Universität Kyoto für oberflächenemittierende Laser mit photonischen Kristallen, zeigen, dass inländische Werkzeughersteller anwendungsspezifische Prozessrezepte einbetten können. Beschaffungszyklen für diese Reaktoren dauern durchschnittlich sechs Monate, was Anbieter belohnt, die Metrologie- und Prozesstransferpakete vorab bündeln. Insgesamt steigern diese Entwicklungen die Ausbeute pro Wafer und verkürzen die Markteinführungszeit für Mikro-LED-Module, was die Nachfrage nach Ausrüstungsersatz direkt ankurbelt.

Staatliche Subventionen für inländische Halbleiterwerkzeuge

Japans Haushalt für das Fiskaljahr 2026 stellt 1,23 Billionen JPY (7,9 Milliarden USD) für Halbleiter und KI bereit, was die Unterstützung des Vorjahres vervierfacht und für Ausrüstungshersteller eine planbare, mehrjährige Auftragssichtbarkeit bietet. Kapitalzuschüsse fließen zunächst in regionale Cluster, die TSMCs Kumamoto-Fab und das Hokkaido-Projekt von Rapidus beherbergen, die beide eine inländische Beschaffungsquote von 60 % bei Werkzeug- und Materialausgaben anstreben. Subventionstranchen sind an technische Meilensteine geknüpft, was das Risiko gestrandeter MOCVD-Anlagen senkt. Die Politik ergänzt auch verschärfte Exportkontrollen, die japanische Lieferungen von eingeschränkter chinesischer Nachfrage weg und hin zu inländischen oder verbündeten Fabs lenken, was Lieferanten gegen geopolitische Schwankungen absichert.

Ausbau der GaN-auf-Si-Lieferketten für Leistungsbauelemente

Leistungsregale in Rechenzentren, Onboard-Ladegeräte für Elektrofahrzeuge und Schnellladegeräte migrieren zu GaN-auf-Si-Schaltern, was die Einführung von 200-mm- und 300-mm-Epitaxie beschleunigt. Veecos Propel300-Reaktor, der von einem großen Leistungs-IDM bestellt wurde, demonstriert Defektdichten, die mit 650-V-Bauelementen kompatibel sind, und skaliert die Stückzahl um den Faktor 2,3 pro Wafer. Die Absichtserklärung von onsemi mit Innoscience zur Bemusterung von 200-mm-GaN-Bauelementen im Jahr 2026 zeigt, wie fabless- und fab-light-Modelle auf spezialisierte Foundries setzen und den adressierbaren Markt für inländische Werkzeuge verbreitern. Die akademische Validierung bei imec von 800-V-Durchbrüchen auf 300-mm-QST-Substraten untermauert das Vertrauen in eine weitere Wafer-Skalierungsmigration. Diese Entwicklungen konvergieren, um Mehrfachreaktorbestellungen sowohl von IDMs als auch von Merchant-Foundries zu steigern.

Einsatz von UV-C-LEDs im Automobilbereich zur Sterilisation im Fahrzeuginnenraum

Tief-UV-LEDs, die unterhalb von 280 nm emittieren, erfordern AlGaN-Schichten mit hohem Aluminiumgehalt, die strenge Anforderungen an Gasfluss- und Temperaturhomogenität stellen. Taiyo Nippon Sanzos horizontaler Hochdurchflussreaktor sichert eine AlGaN-Gleichmäßigkeit von 0,2 % bei 8-Zoll-Chargen und erfüllt damit die Zuverlässigkeitsziele der Automobilhersteller.[1]Taiyo Nippon Sanso, „Fortschrittliches Hochdurchfluss-Horizontal-MOCVD für Nitrid”, tnsc-innovation.com ams OSRAM hat einen Prototyp mit 10,2 % Wandsteckdosen-Effizienz erreicht, was die Wärmemanagementkosten für fahrzeuginterne Sterilisatoren senkt. Japans Automobilhersteller, die sich an europäischen Gesundheits- und Sicherheitsmandaten orientieren, haben mit Design-ins begonnen, die einen mehrjährigen Nachfragesog für UV-optimierte MOCVD-Linien erzeugen. Die steigende Nutzung in Wasseraufbereitungsanlagen und Medizinprodukten bietet zusätzliche Volumina, die die Auslastungsraten dieser Reaktoren glätten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzter MOCVD-Werkzeugdurchsatz gegenüber SiC-Epitaxie-Alternativen | -1.8% | Leistungsbauelement-Fabs, die GaN mit SiC vergleichen | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalintensität bei Yen-Abwertung | -2.1% | Kleine und mittelgroße LED-Hersteller landesweit | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenkonzentration in China für Schlüsselkomponenten | -1.3% | Inländische Integratoren, die Quarzkomponenten und Ventile beziehen | Mittelfristig (2–4 Jahre) |

| Langsame Qualifizierungszyklen bei japanischen Automobil-OEMs | -1.6% | Toyota-, Honda-, Nissan-Tier-1-Ökosysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzter MOCVD-Werkzeugdurchsatz gegenüber SiC-Epitaxie-Alternativen

SiC-CVD-Werkzeuge scheiden dickere Schichten mit höheren Raten ab, sodass Leistungsfabs pro Schicht mehr Wafer verarbeiten können als GaN-MOCVD-Linien. Aixtron lieferte 2025 sein 100. G10-SiC-Werkzeug aus, was unterstreicht, wie SiC-Ausrüstung GaN in Hochspannungssegmenten übertreffen kann. Modellierungsstudien zeigen die Nukleation von Gasphasen-Nebenprodukten als wesentlichen Engpass bei GaN-MOVPE auf, was das Reaktordesign erschwert. Infolgedessen wählen mehrere japanische IDMs GaN nur für Bauelemente unter 650 V aus, was die Gesamtnachfrage nach Reaktoren dämpft.

Hohe Kapitalintensität bei Yen-Abwertung

Die Schwäche des Yen treibt die in Euro und Dollar denominierten Werkzeugpreise um zweistellige Prozentsätze in die Höhe. Europäische Reaktoren mit einem Preis von 3 Millionen EUR führen zu höheren Ausgaben in lokaler Währung, was LED-Hersteller belastet, die bereits mit Gallium-Rohstoffpreisanstiegen zu kämpfen haben. Einige Hersteller verschieben neue Reaktoren zugunsten energiesparender Nachrüstungen, die die Betriebskosten senken. Japans GX-ETS-System führt neue Kohlenstoff-Compliance-Kosten ein und schafft einen weiteren Haushaltsgegenwind.[2]Borderless Business Law Office, „Änderungen des Energiesystems 2026 mit Auswirkungen auf Unternehmen”, borderless.law

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LED-Materialsystem: GaN behauptet Führungsposition, UV katalysiert Wachstum

Das Segment der GaN-basierten LED-Epitaxiesysteme dominierte den japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt mit einem Anteil von 69,09 % im Jahr 2025, was seine fest verankerte Rolle in der Weißlichtbeleuchtung, bei Automobilscheinwerfern und Display-Hintergrundbeleuchtung widerspiegelt. Ausgereifte Prozesse, breite Verfügbarkeit von Vorläuferstoffen und standardisierte Planetenreaktor-Rezepte halten GaN kapitaleffizient und sichern stabile Upgrade-Zyklen. AlGaN-UV-LED-Epitaxiesysteme sind zwar im Jahr 2025 noch eine Nische, verfolgen jedoch eine CAGR von 14,65 %, da Gesundheits- und Sicherheitsvorschriften sowie Wasserdesinfektionsprojekte die Volumina steigern. Ausrüstungskäufer schätzen Duschkopfreaktoren, die parasitäre Aluminiumabscheidung reduzieren – ein wesentliches Merkmal für Emitter unterhalb von 280 nm. Gleichzeitig zielt die Forschung an verspannungsrelaxiertem Bulk-InGaN darauf ab, AlInGaP in roten Pixeln zu ersetzen, was die Ausgaben weiter auf GaN-Familienchemien konsolidieren würde.

Der Marktanteil des japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts für GaN wird auch durch inländische Integrationsschritte wie ROHMs Plan geschützt, TSMC-GaN-Rezepte intern zu übernehmen. UV-Lieferanten sehen sich jedoch mit höheren Vorläuferkosten und strengerer Kontaminationskontrolle konfrontiert, was die Eintrittsbarrieren für neue Marktteilnehmer erhöht. Langfristig könnten plattformübergreifende Hybridlinien, die MOCVD für aktive Schichten mit HVPE für dicke Puffer kombinieren, die Kosten pro Wafer senken, aber aktuelle Pilotresultate beschränken sich noch auf 4-Zoll-Experimente.

Nach Wafer-Größenkapazität: Migration zu 200-mm- und 300-mm-Plattformen

Werkzeuge für 150-mm-Wafer hielten im Jahr 2025 einen Marktanteil von 48,39 % am japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt, da veraltete GaN-auf-Saphir- und GaN-auf-Si-Linien bei mittleren Volumina profitabel bleiben. Systeme mit 200 mm und größer verzeichnen jedoch eine CAGR von 14,38 %, da IDMs niedrigere Stückkosten anstreben und Foundries Skaleneffekte monetarisieren. Die Qualifizierung des Propel300 für automotive-taugliche 650-V-GaN-Bauelemente validiert Defektivitätsniveaus, die für Leistungsmodule akzeptabel sind, und signalisiert, dass eine Masseneinführung der 300-mm-Epitaxie in diesem Jahrzehnt plausibel ist. Pilotprogramme an akademischen Konsortien wie imec reduzieren diesen Übergang weiter, indem sie Durchbruchspannungsdaten von über 800 V auf 300-mm-QST-Substraten veröffentlichen.

Der Skalierungswechsel ist nicht reibungslos. Freistehende GaN-Substrate über 6 Zoll bleiben knapp, was viele LED-Hersteller zwingt, bei 150-mm-GaN-auf-Saphir zu bleiben. Die Prozessmigration umfasst auch sechsmonatige Stabilisierungsfenster, in denen Ausbeuteverluste die Waferkostengewinne aufwiegen können. Dennoch bündeln Japans Werkzeuglieferanten zunehmend automatisierte Waferhandhabung und KI-gesteuerte Run-to-Run-Kontrolle, die diese Lernkurve verkürzen.

Nach Reaktorkonfiguration: Dominanz der Planetenreaktoren steht vor gleichmäßigkeitsgetriebenem Wettbewerb

Planetenreaktoren erfassten im Jahr 2025 62,78 % des Marktanteils dank Mehrwafer-Durchsatz, horizontaler laminarer Strömung und bewährter Gleichmäßigkeit für Standard-Blau- und Weiß-GaN. Eng gekoppelte Duschkopfreaktoren werden jedoch bis 2031 voraussichtlich eine CAGR von 14,76 % verzeichnen, da Mikro-LED- und UV-Anwendungen eine engere Indium- und Aluminiumgleichmäßigkeit über größere Wafer hinweg erfordern. Computergestützte Modellierung hebt Gasfluss, Duschkopfspalt und Einlasstemperatur als kritische Variablen für die Duschkopf-Ausbeute-Optimierung hervor.[3]Zhi Zhang, Haisheng Fang, Han Yan, Zhimin Jiang, Jiang Zheng und Zhiyin Gan, „Einflussfaktoren der GaN-Wachstumsgleichmäßigkeit durch orthogonale Testanalyse”, Applied Thermal Engineering, sciencedirect.com

Planetenreaktor-Anbieter stehen nicht still. Versuche mit Dreifach-Gasinjektoren erzielten eine AlGaAs-Wachstumsraten-Gleichmäßigkeit von 0,16 % bei 6-Zoll-Chargen, was darauf hindeutet, dass Planetenwerkzeuge mit gezielten Upgrades noch Spezifikationen der nächsten Generation erfüllen können. Käufer wägen daher Gleichmäßigkeitsgewinne gegen Durchsatzkompromisse ab und entscheiden sich häufig für gemischte Flotten, bei denen Duschkopfwerkzeuge Premium-Mikro-LED- und UV-Läufe übernehmen, während Planetenreaktoren Volumen-Blau-LED-Lose verarbeiten.

Nach Endnutzer: Foundry-Anteil steigt inmitten von Kapitaldisziplin

Integrierte Hersteller besaßen im Jahr 2025 72,06 % des Marktanteils am japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt, ein Erbe der vertikalen Integration, bei der Unternehmen ihr Prozess-IP schützen. Epi-Foundries wachsen jedoch mit einer CAGR von 14,16 %, da fab-light-Leistungsbauelement-Designer und Spezial-LED-Häuser die Waferproduktion auslagern. Partnerschaften wie onsemi-Innoscience verdeutlichen diesen Wandel und ermöglichen es Bauelementeherstellern, ohne 30 Millionen USD an Vorabreaktorausgaben zu skalieren. Lizenzvereinbarungen, darunter die Übernahme von Renesas-GaN-IP durch Polar Semiconductor, bestätigen weiter eine Verlagerung hin zur verteilten Fertigung.

OEMs in der Automobilbeleuchtung verlangen Dual-Sourcing, was viele integrierte Akteure dazu zwingt, für strategische Wellenlängen oder sicherheitskritische Teile eigene Kapazitäten zu erhalten. Dieser Ansatz führt zu einem hybriden Beschaffungsmodell, das interne Produktionslinien mit externen Foundries kombiniert. Dadurch trägt er dazu bei, die Nachfrage sowohl nach neuen Werkzeugkäufen als auch nach Vertrags-Epitaxieplätzen zu stabilisieren.

Geografische Analyse

Japans geografisch ausgerichtete Clusterstrategie konzentriert fortschrittliche Epitaxiekapazitäten auf drei Korridore. Kyushu beherbergt den Kumamoto-Logik-Hub, wo TSMCs 3-nm-Erweiterung die lokale Chemikalien-, Wafer- und Werkzeugversorgung stimuliert. Hokkaidos Chitose-Cluster, verankert durch Rapidus, ist für 2-nm-F&E und Verbindungshalbleiter-Pilotlinien vorgesehen und verteilt die Nachfrage weg von erdbebengefährdeten Regionen in Zentralhonshu. Der Kansai-Korridor bleibt aufgrund der Nähe zu Toyota- und Honda-Tier-1-Lieferanten für Automobilbeleuchtung, Laserdioden und UV-LEDs entscheidend.

Die Regierungspolitik festigt diese Knoten durch Landschenkungen, Steuerausgleiche und Stromnetz-Upgrades und verbessert so den Ausblick des japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts. Das Subventionsdesign schreibt prozentuale Schwellenwerte für die inländische Beschaffung vor und lenkt Aufträge zu japanischen Reaktorherstellern und Gaslieferanten. Die Verknüpfung von Wissenschaft und Industrie schafft einen weiteren geografischen Anziehungspunkt: Nationale Universitäten in Sendai, Nagoya und Fukuoka betreiben offene Reinräume, die Prototypreaktoren erproben und die Qualifizierung lokaler Anbieter beschleunigen.

Geopolitische Faktoren prägen auch die räumliche Nachfrage. Die Angleichung der Exportkontrollen an die Vereinigten Staaten lenkt potenzielle China-gebundene Werkzeugvolumina zurück in inländische Fabs oder vertrauenswürdige Partnerdestinationen wie Südostasien. Gleichzeitig lokalisieren Rohstoffsicherheitsmaßnahmen wie JX Nippon Minings 20-prozentige Kapazitätserweiterung für InP-Substrate in Ibaraki die kritische Vorläuferversorgung. Insgesamt weiten diese Dynamiken die regionalen Auftragsbücher sowohl für 150-mm-Nachrüstwerkzeuge als auch für 200-mm-Greenfield-Linien aus.

Wettbewerbslandschaft

Die europäischen Marktführer Aixtron und Veeco bleiben die Referenzlieferanten bei Verträgen im japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt, aber der inländische Herausforderer Taiyo Nippon Sanso schließt die Lücke, indem er Reaktoren mit proprietären Gaspanelen und Vor-Ort-Abgasbehandlung bündelt. Aixtrons G-Series-Auftragsbestand überstieg Ende 2025 280 Millionen EUR, gestützt durch die Nachfrage nach Mehrwerkstoff-Flexibilität über GaN, AsP und SiC hinweg. Veeco sicherte sich Propel300-Aufträge bei einem japanischen Leistungs-IDM und signalisierte damit einen First-Mover-Vorteil beim 300-mm-Übergang.

Taiyo Nippon Sanso differenziert sich durch AlGaN-Gleichmäßigkeit und verzeichnete während Pilot-UV-Läufen eine Zusammensetzungsvariation von 0,2 % auf 8-Zoll-Wafern. Das neue europäische Vertriebsnetz des Unternehmens deutet auf eine Expansion über seine historische Gasliefer-Hochburg hinaus in den vollständigen Werkzeugexport hin. Strategische Co-Entwicklung zwischen Ausrüstungslieferanten und Bauelementeherstellern erhöht die Wechselkosten weiter; so bindet beispielsweise Stanley Electrics PCSEL-F&E mit der Universität Kyoto implizit spezifische Reaktorchemien ein.

Aufstrebende chinesische OEMs, insbesondere bei SiC- und GaN-Werkzeugen, bleiben ein langfristiger Unsicherheitsfaktor. Obwohl Exportbeschränkungen ihre unmittelbare Präsenz in Japan dämpfen, könnte ihre rasche inländische Skalierung die Preisprämien der etablierten Anbieter erodieren. Um Margen zu verteidigen, betten etablierte Lieferanten KI-gesteuerte Run-to-Run-Kontrolle und Predictive-Maintenance-Funktionen ein, die die Gesamtbetriebskosten senken und die Wertdifferenzierung über die grundlegende Abscheidungskapazität hinaus stärken.

Marktführer der japanischen LED-Epitaxie-MOCVD-Ausrüstungsbranche

Aixtron SE

Veeco Instruments Inc.

Advanced Micro-Fabrication Equipment Inc. China

Taiyo Nippon Sanso Corporation

Tokyo Electron Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Veeco Instruments buchte mehrere Lumina-MOCVD- und Spector-Ionenstrahlsysteme von einem führenden Hersteller von Lasern für die optische Kommunikation und festigte damit Lumina als Produktions-Arbeitspferd des Kunden.

- Februar 2026: ROHM initiierte den TSMC-GaN-Prozesstransfer in sein Hamamatsu-Fab mit dem Ziel, bis 2027 eine End-to-End-GaN-Produktionsbereitschaft zu erreichen.

- Januar 2026: Kanematsu GmbH begann mit dem Vertrieb von Taiyo Nippon Sanso MOCVD-Werkzeugen in Europa und lieferte Systeme an die Universität Lund und das Polnische Institut für Hochdruckphysik.

- Dezember 2025: onsemi und Innoscience unterzeichneten eine Absichtserklärung zur gemeinsamen Erweiterung der 200-mm-GaN-Leistungsbauelement-Produktion mit dem Ziel, erste Muster in H1 2026 zu liefern.

Berichtsumfang des japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts

Der LED-Epitaxie-MOCVD-Ausrüstungsmarkt bezieht sich auf das Segment der Halbleiterausrüstungsindustrie, das sich auf die Herstellung von Metallorganischen Chemischen Gasphasenabscheidungssystemen (MOCVD) konzentriert, die für das epitaktische Wachstum von LED-Materialien verwendet werden. Diese Systeme sind entscheidend für die Herstellung hochwertiger LED-Wafer, die als Grundlage für LED-Bauelemente dienen, die in verschiedenen Anwendungen wie Beleuchtung, Displays und Automobiltechnologien eingesetzt werden.

Der Bericht über den japanischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt ist segmentiert nach LED-Materialsystem (GaN-basierte LED-Epitaxiesysteme, AlGaN-UV-LED-Epitaxiesysteme und AlInGaP-LED-Epitaxiesysteme), Wafer-Größenkapazität (bis zu 100 mm, 150 mm sowie 200 mm und darüber), Reaktorkonfiguration (Planetenreaktoren und Duschkopfreaktoren) sowie Endnutzer (integrierte LED-Hersteller sowie Epitaxie-Foundries und Merchant-Epi-Lieferanten). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GaN-basierte LED-Epitaxiesysteme |

| AlGaN-UV-LED-Epitaxiesysteme |

| AlInGaP-LED-Epitaxiesysteme |

| Bis zu 100 mm |

| 150 mm |

| 200 mm und darüber |

| Planetenreaktoren |

| Duschkopfreaktoren |

| Integrierte LED-Hersteller (IDMs) |

| Epitaxie-Foundries und Merchant-Epi-Lieferanten |

| Nach LED-Materialsystem | GaN-basierte LED-Epitaxiesysteme |

| AlGaN-UV-LED-Epitaxiesysteme | |

| AlInGaP-LED-Epitaxiesysteme | |

| Nach Wafer-Größenkapazität | Bis zu 100 mm |

| 150 mm | |

| 200 mm und darüber | |

| Nach Reaktorkonfiguration | Planetenreaktoren |

| Duschkopfreaktoren | |

| Nach Endnutzer | Integrierte LED-Hersteller (IDMs) |

| Epitaxie-Foundries und Merchant-Epi-Lieferanten |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst Japans LED-Epitaxie-MOCVD-Ausrüstungsmarkt?

Es wird prognostiziert, dass er von 2026 bis 2031 eine CAGR von 13,69 % verzeichnet und von 104,03 Millionen USD im Jahr 2026 auf 197,62 Millionen USD bis Ende des Zeitraums steigt.

Welches LED-Materialsystem dominiert die aktuelle Werkzeugnachfrage?

GaN-basierte Reaktoren dominieren mit einem Anteil von 69,09 % im Jahr 2025 dank Aufträgen für Festkörperbeleuchtung, Automobilscheinwerfer und Display-Hintergrundbeleuchtung.

Warum sind 200-mm- und 300-mm-Wafer für japanische Lieferanten wichtig?

Größere Wafer senken die Stückkosten und liefern mit Werkzeugen wie dem Propel300 bis zu 2,3-mal mehr Chips pro Lauf, was die Kapazität ohne proportionale Flächenzunahme steigert.

Welche politischen Faktoren unterstützen inländische Werkzeughersteller?

Japans Haushalt für das Fiskaljahr 2026 stellt 7,9 Milliarden USD für Halbleiter bereit, wobei Zuschüsse an lokale Beschaffungsquoten geknüpft sind, die inländische MOCVD-Lieferanten bevorzugen.

Wie unterscheiden sich Duschkopfreaktoren von Planetendesigns?

Duschkopfwerkzeuge injizieren Vorläuferstoffe vertikal und sehr nah am Wafer, reduzieren Gasphasenreaktionen und verbessern die Gleichmäßigkeit für Schichten mit hohem Indium- oder Aluminiumgehalt, verarbeiten jedoch weniger Wafer pro Charge als Planetensysteme.

Welches Hemmnis belastet das Marktwachstum derzeit am stärksten?

Die Yen-Abwertung erhöht die lokalen Kosten für in Euro und Dollar bepreiste Reaktoren, insbesondere für kleine und mittelgroße LED-Hersteller, und kürzt die kurzfristigen Kapitalbudgets.

Seite zuletzt aktualisiert am: