Marktgröße und Marktanteil der Elektronikhersteller-Dienstleistungen in Japan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

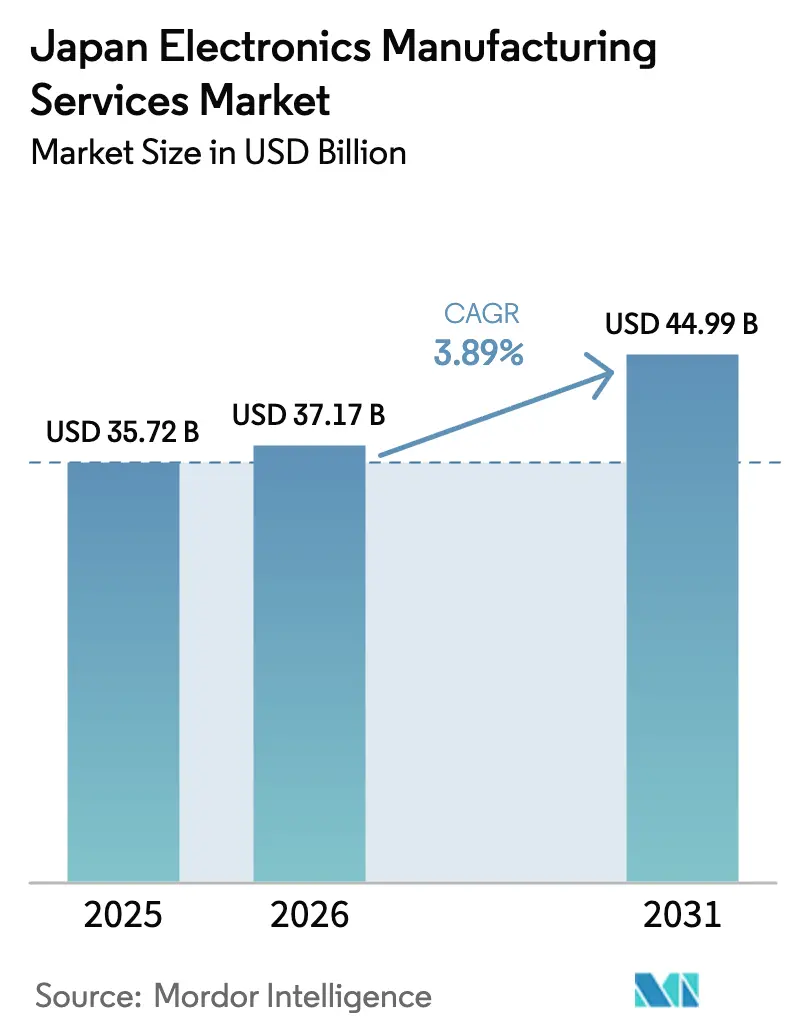

| Marktgröße im Basisjahr (2025) | 35.72 Milliarden US-Dollar |

| Marktgröße (2026) | 37.17 Milliarden US-Dollar |

| Marktgröße (2031) | 44.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

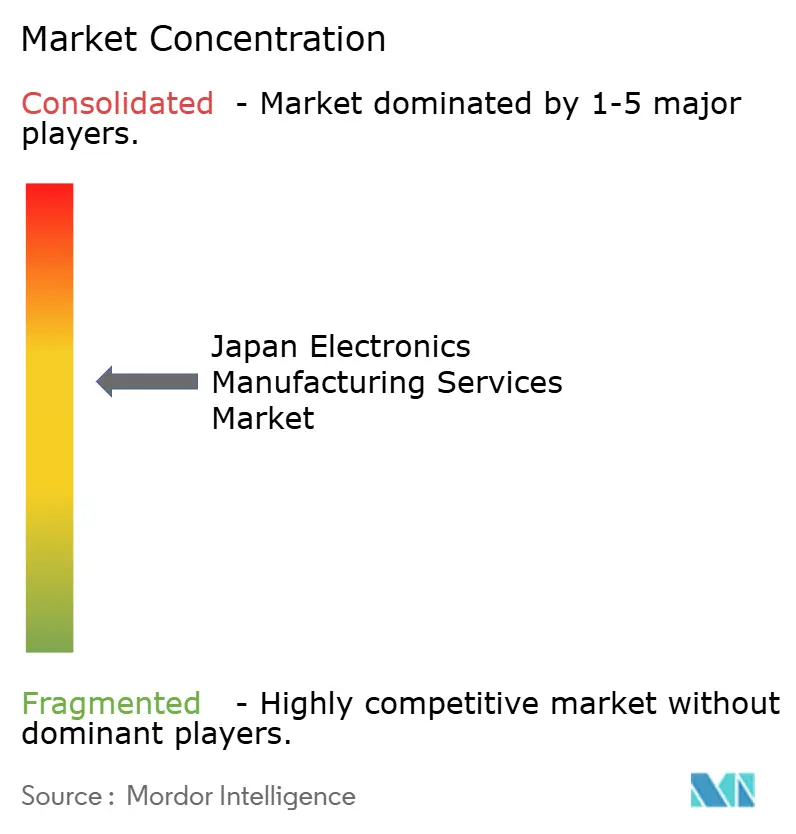

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronikhersteller-Dienstleistungen in Japan von Mordor Intelligence

Der Markt für Elektronikhersteller-Dienstleistungen in Japan wurde im Jahr 2025 auf 35,72 Milliarden USD bewertet und soll von 37,17 Milliarden USD im Jahr 2026 auf 44,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,89 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von Massenmarkt-Verbrauchergeräten hin zu Fahrzeugelektrifizierung, hochdichten Medizingeräten und industrieller IoT-Hardware, was die Produktionsprioritäten neu definiert. Staatliche Anreize im Wert von 2 Billionen JPY (12,8 Milliarden USD) lenken kritische Halbleiter- und fortschrittliche Verpackungslinien wieder ins Inland, auch wenn 20 bis 30 % höhere Stromtarife die Margen belasten. Tier-1-Automobilzulieferer investieren Kapital in Siliziumkarbid-Leistungsmodule, die schlüsselfertige Box-Build-Kapazitäten erfordern, während Medizin-OEMs, die strengen ISO-13485-Audits unterliegen, auf zertifizierte Partner setzen, um Zulassungen zu beschleunigen. Diese Verschiebungen zusammen unterstützen eine schrittweise Verlagerung komplexer Baugruppen zu inländischen EMS-Einrichtungen und stärken den mittelfristigen Wachstumsausblick für den Markt für Elektronikhersteller-Dienstleistungen in Japan.

Wichtigste Erkenntnisse des Berichts

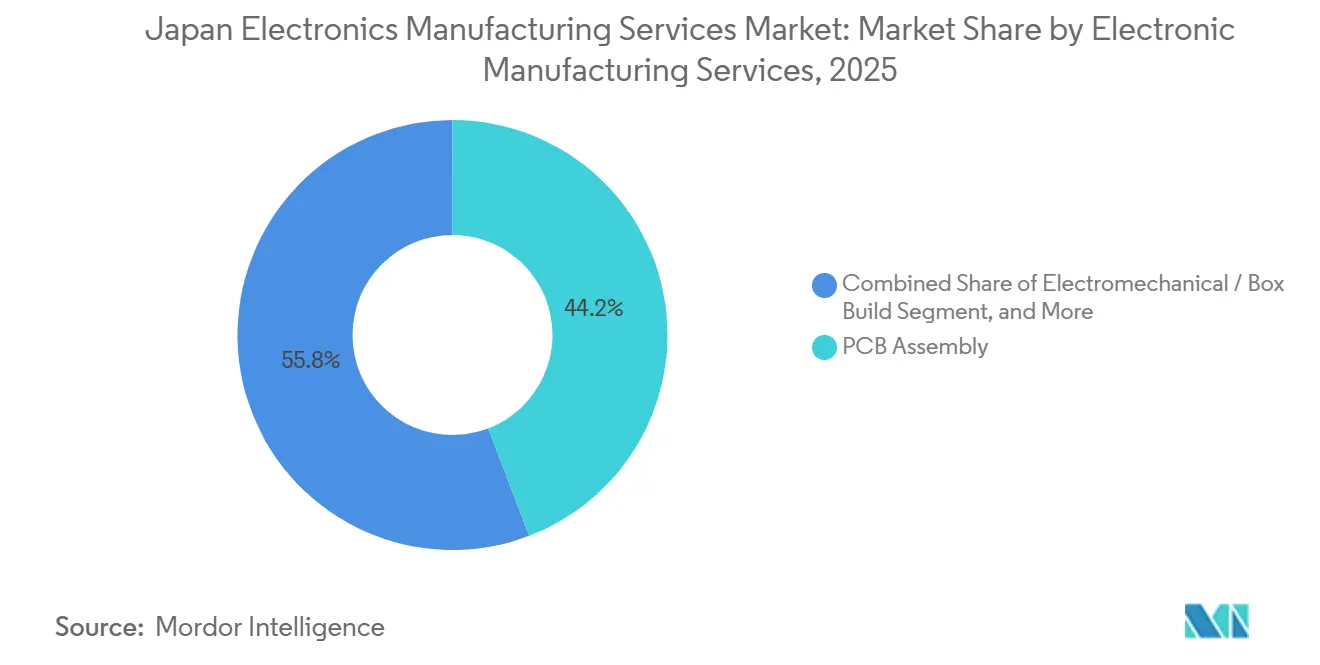

- Nach Elektronikhersteller-Dienstleistungen wird erwartet, dass elektromechanische Baugruppen/Box-Build-Dienstleistungen bis 2031 mit einer CAGR von 4,63 % wachsen und damit den Anteil von 44,19 %, den die Leiterplattenbestückung im Jahr 2025 hielt, übertreffen.

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 62,46 % am Markt für Elektronikhersteller-Dienstleistungen in Japan auf die Auftragsproduktion, während hybride/schlüsselfertige/sonstige Geschäftsmodelle bis 2031 mit einer CAGR von 4,46 % wachsen sollen.

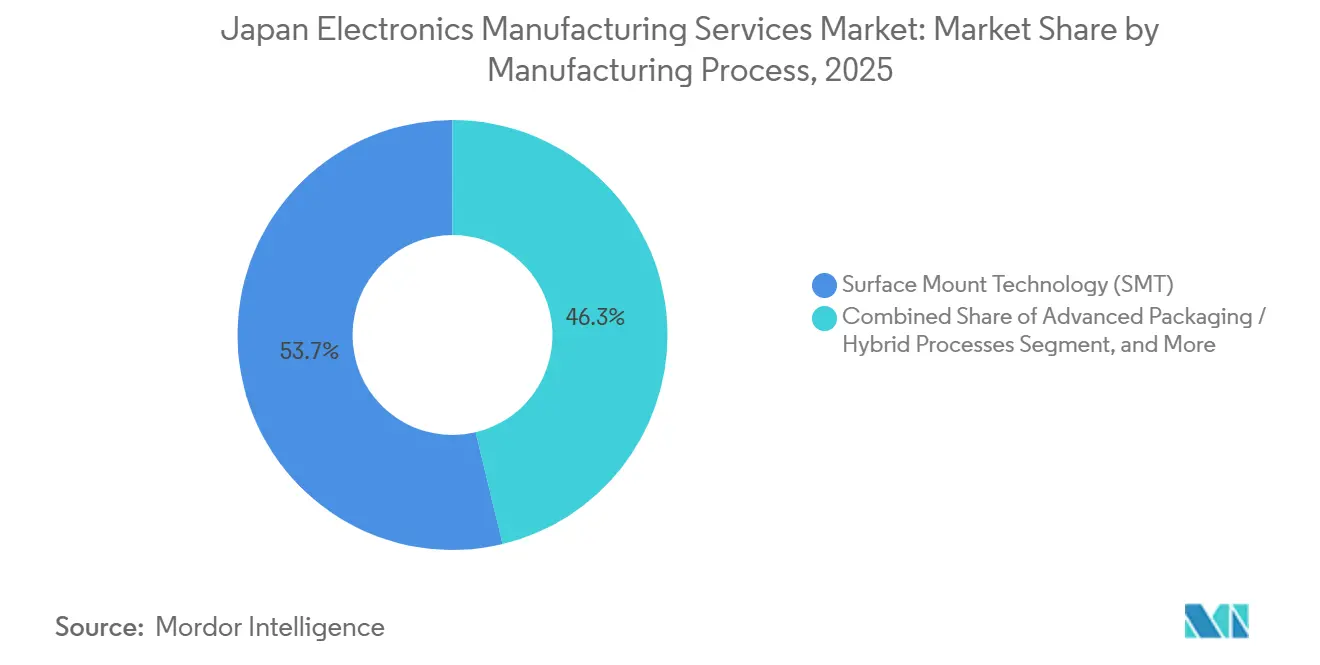

- Nach Fertigungsprozess verzeichneten fortschrittliche Verpackungs-/Hybridprozesse die schnellste Entwicklung mit einer CAGR von 4,87 % bis 2031, verglichen mit dem Anteil von 53,74 %, den die Oberflächenmontagetechnologie im Jahr 2025 innehatte.

- Nach Endnutzer wird erwartet, dass der Automobilbereich bis 2031 mit einer CAGR von 4,38 % wächst, während das Segment Unterhaltungselektronik im Jahr 2025 einen Marktanteil von 36,37 % hatte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Elektronikhersteller-Dienstleistungen in Japan

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Fahrzeugelektronik für Elektrofahrzeuge/ADAS | +1.2% | Aichi, Kanagawa, Hiroshima | Mittelfristig (2–4 Jahre) |

| Verstärkte Auslagerung durch japanische OEMs zur Reduzierung von Fixkosten | +0.9% | National, Ausstrahlungseffekte auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach miniaturisierten hochdichten Leiterplatten übersteigt interne Kapazitäten | +0.8% | Korridor Tokio-Yokohama, Osaka-Korridor | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung schlüsselfertiger Dienstleistungen zur Verkürzung der Markteinführungszeit | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Verlagerung inländischer EMS | +0.5% | Kumamoto, Hokkaido, Tohoku | Langfristig (≥ 4 Jahre) |

| Wachstum der Auftragsproduktion von Medizingeräten für die Altenpflege | +0.4% | Kanto, Kansai | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der Fahrzeugelektronik für Elektrofahrzeuge/ADAS

Batteriemanagementsysteme für Elektrofahrzeuge, ADAS-Sensorfusion und softwaredefinierten Architekturen erzeugen einen beispiellosen elektronischen Inhalt pro Fahrzeug. Die Fusion von Honda und Nissan sah 50 Milliarden USD für die gemeinsame Elektrifizierung vor und lenkte große Mengen an Wechselrichter- und Domänencontrollerarbeiten an ISO/TS-zertifizierte EMS-Partner.[1]Honda Motor Co., Ltd., "Ankündigung der Honda-Nissan-Fusion," Honda.com DENSOs Investition von 4,9 Milliarden USD in Siliziumkarbid-Bauelemente unterstreicht den Bedarf an Leistungsmodulen, die Leiterplatten-, mechanische und thermische Komponenten in versiegelten Gehäusen integrieren. Das Ministerium für Wirtschaft, Handel und Industrie erwartet, dass sich der Wert der Elektronik pro Fahrzeug bis 2030 auf 1.800 USD verdreifacht, was die Automobilnachfrage als primären Treiber des Marktes für Elektronikhersteller-Dienstleistungen in Japan festigt.

Verstärkte Auslagerung durch japanische OEMs zur Reduzierung von Fixkosten

Steigende Strom- und Arbeitskosten untergraben das vertikal integrierte Modell, das die japanische Fertigung einst prägte. Sharps Schließung seines Sakai-LCD-Werks und Kyoceras Verkauf seines Mobilfunkgeschäfts symbolisieren den Rückzug aus kapitalintensiven, margenarmen Bereichen. Eine Umfrage der Japan Bank for International Cooperation ergab, dass 62 % der Hersteller planen, die Auslagerung oder Offshore-Produktion innerhalb von 3 Jahren zu erhöhen. [2]Japan Bank for International Cooperation, "Umfrage zur Auslandsproduktion," Jbic.go.jp Diese Restrukturierungswelle verlagert mittelvolumige, hochgemischte Baugruppen zu qualifizierten EMS-Anbietern und stützt das Wachstum des Marktes für Elektronikhersteller-Dienstleistungen in Japan.

Nachfrage nach miniaturisierten hochdichten Leiterplatten übersteigt interne Kapazitäten

Leiterbahnbreiten von 25 Mikrometern und 124-Lagen-Stapel, die von OKI Printed Circuit entwickelt wurden, verdeutlichen technische Schwellenwerte, die interne OEM-Fertigungsstätten kaum erfüllen können. [3]OKI Printed Circuit, "Entwicklung einer 124-Lagen-Leiterplatte," Okiprintedcircuit.com Die HDI-Kapazitätserweiterung von Meiko Electronics und Fujitsus Durchbrüche bei semi-additiven Prozessen zeigen, dass nur spezialisierte EMS-Unternehmen über das Kapital und die Prozesskontrolle verfügen, die für Geometrien unter 20 Mikrometern erforderlich sind. [4]Meiko Electronics Co., Ltd., "HDI-Produktionserweiterung," Meiko-elec.com Da Wearable-, IoT- und Millimeterwellenanwendungen zunehmen, lenkt diese Fähigkeitslücke Leiterplatten- und Modulbauten in Richtung des Marktes für Elektronikhersteller-Dienstleistungen in Japan.

Zunehmende Nutzung schlüsselfertiger Dienstleistungen zur Verkürzung der Markteinführungszeit

Produktlebenszyklen haben sich auf 12–18 Monate verkürzt, was OEMs zwingt, Design, Beschaffung, Montage und Logistik unter einem Dach zu bündeln. SIIXs Aufbau eingebetteter Softwareteams und Kaga Electronics' Kauf eines Designbüros für Leistungselektronik sind Beispiele dafür, wie EMS-Akteure vorgelagerten Wert erschließen. Das METI-Weißbuch 2024 stufte die Markteinführungszeit direkt hinter der Produktqualität als globalen Erfolgsfaktor ein, was die Nutzung von Vollservice-Verträgen im gesamten Markt für Elektronikhersteller-Dienstleistungen in Japan beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige Produktionsvolumina bei veralteter Unterhaltungselektronik | -0.8% | Osaka, Shizuoka | Kurzfristig (≤ 2 Jahre) |

| Steigende inländische Arbeits- und Betriebskosten | -0.6% | Ballungsräume | Mittelfristig (2–4 Jahre) |

| Strenge JIS- und ISO-13485-Konformität verlängert Qualifizierungsvorlaufzeiten | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter SMT-Ingenieure in ländlichen Regionen | -0.2% | Tohoku, Hokkaido, Shikoku | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Produktionsvolumina bei veralteter Unterhaltungselektronik

Ein mehrjähriger Rückgang bei inländischen Fernseh-, Kamera- und Audiogeräten gipfelte in Sharps LCD-Ausstieg und Sonys Verlagerung der Smartphone-Produktion nach Thailand, was in langjährigen EMS-Fabriken Leerkapazitäten hinterließ. JEITA verzeichnete 2024 einen Rückgang des Produktionswerts um 7,2 %, der einen seit 2020 anhaltenden Rückgang fortsetzt und die Basisnachfrage für den Markt für Elektronikhersteller-Dienstleistungen in Japan verringert. Panasonics Rückzug aus dem TV-Segment im Jahr 2024 entfernte einen weiteren Ankerkundschaft und veranlasste mehrere mittelgroße EMS-Anbieter, ungenutzte Linien für Automobil- und Medizinbauten umzurüsten. Die rasche Hinwendung zu Anwendungen mit höherer Zuverlässigkeit erhöht die Qualifizierungskosten, bewahrt aber auch Arbeitsplätze in Regionen, die am stärksten vom Rückgang veralteter Produkte betroffen sind.

Steigende inländische Arbeits- und Betriebskosten

Die Industriestrompreise stiegen 2024 auf 18,5 JPY pro Kilowattstunde, während die Fertigungslöhne um 4,3 % gegenüber dem Vorjahr stiegen. Das Daiwa-Institut warnt vor einem Arbeitskräftemangel von 350.000 Beschäftigten bis 2030, was EMS-Anbieter zwingt, entweder zu automatisieren oder einfachere Baugruppen ins Ausland zu verlagern. Die höhere LNG-Importabhängigkeit nach Abschaltungen von Kernkraftwerken verstärkt die Strompreisvolatilität und veranlasst einige Fabriken, Dachsolaranlagen und Batteriespeicher hinzuzufügen, um Spitzentarife abzupuffern. Diese Belastungen schmälern die Wettbewerbsfähigkeit und verlangsamen Expansionspläne im Markt für Elektronikhersteller-Dienstleistungen in Japan, insbesondere für Betreiber ohne die Größe, um in energieeffiziente Ausrüstung zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Elektronikhersteller-Dienstleistungen: Elektromechanische Baugruppen beschleunigen sich mit der Fahrzeugelektrifizierung

Elektromechanische Baugruppen sollen bis 2031 eine CAGR von 4,63 % erzielen, da OEMs versiegelte Wechselrichter, LiDAR und Batteriemodule mit integrierten Leiterplatten, Kühlplatten und Gehäusen nachfragen. DENSOs Siliziumkarbid-Wechselrichterstapel ist ein typisches Beispiel für komplexe Bauten, die Umweltbelastungsprüfungen und funktionale Sicherheitsvalidierung erfordern. Die Leiterplattenbestückung machte 2025 noch 44,19 % des Umsatzes aus, aber der Preiswettbewerb bei schlüsselfertigen Verträgen engt die Margen ein. Kabel- und Prüfdienstleistungen gewinnen bei Medizingerätebauten an Bedeutung, die eine 100%ige Rückverfolgbarkeit erfordern, um PMDA-Auditanforderungen zu erfüllen.

Der Markt für Elektronikhersteller-Dienstleistungen in Japan stützt sich auf Prototyping-Teams, um Festkörper-LiDAR- und Batteriemanagement-Designs der nächsten Generation zu iterieren und Innovationszyklen kurz zu halten. Ingenieurberatung, die früher separat verkauft wurde, bildet nun den Kern schlüsselfertiger Angebote, die Design für Fertigbarkeit, Fehleranalyse und Logistikunterstützung bündeln. Die Diversifizierung von Dienstleistungen ermöglicht es Anbietern, mehr Wert pro Programm zu erfassen und sich gegen reine Leiterplattenbestückungs-Preiskriege im gesamten Markt für Elektronikhersteller-Dienstleistungen in Japan zu behaupten.

Nach Geschäftsmodell: Hybride und schlüsselfertige Verträge gewinnen Designhoheit

Die Auftragsproduktion behielt 62,46 % des Umsatzes von 2025, doch hybride/schlüsselfertige/sonstige Geschäftsmodell-Vereinbarungen sollen mit einer CAGR von 4,46 % wachsen, da OEMs Hardware-Kontrolle gegen Geschwindigkeit eintauschen. Kleine und mittelgroße Medizin- und Industrieunternehmen mit begrenzten Forschungs- und Entwicklungskapazitäten lagern eingebettete Firmware, Zertifizierung und Lieferkettenaufgaben aus. Kaga Electronics' Erwerb von Leistungselektronik-IP und SIIXs Softwarepraxis veranschaulichen, wie EMS-Unternehmen Rollen übernehmen, die früher von OEMs verwaltet wurden.

Originaldesign-Fertigung bleibt in Japan aufgrund wahrgenommener IP-Leckagenrisiken eine Nische, gewinnt jedoch bei standardisierten IoT-Sensoren an Boden, wo die Differenzierung auf Cloud-Analysen verlagert wird. Der Markt für Elektronikhersteller-Dienstleistungen in Japan entwickelt sich daher hin zu mehrstufigen Engagement-Modellen, die es Anbietern ermöglichen, konfigurierbare Pakete anzubieten, die von einfacher Auftragsfertigung bis zur vollständigen Produktrealisierung reichen.

Nach Fertigungsprozess: Fortschrittliche Verpackung übertrifft konventionelle Oberflächenmontagetechnologie

Die Oberflächenmontagetechnologie machte 53,74 % des Umsatzes von 2025 aus, doch fortschrittliche Verpackungs-/Hybridprozesse wachsen mit einer CAGR von 4,87 %, da Chips in Chiplets aufgeteilt werden. Das Semiconductor Energy Laboratory entwickelte fortschrittliche Wafer-Level-Verpackung für HBM-Stapel, während ASMPT starke Werkzeugverkäufe für japanische Linien verzeichnete, was einen nationalen Antrieb zur Rückgewinnung der Verpackungsführerschaft unterstreicht.

Hybridlinien, die Oberflächenmontagetechnologie und Durchsteckmontage verbinden, bleiben in Industrieantrieben und Medizinpumpen unverzichtbar, wo veraltete Komponenten weiterhin eingesetzt werden. Investitionen von über 50 Millionen USD pro Linie schränken den Markteintritt ein und konsolidieren hochwertige Kapazitäten bei kapitalstarken Gruppen. Diese Differenzierung unterstützt Premiumpreise im Markt für Elektronikhersteller-Dienstleistungen in Japan für fortschrittliche Verpackungsbauten.

Nach Endnutzer: Automobilbereich führt das Wachstum an, während Unterhaltungselektronik schrumpft

Der Automobilbereich soll mit einer CAGR von 4,38 % wachsen, angetrieben durch gemeinsame Elektrifizierungsausgaben von Honda und Nissan sowie durch die Verbreitung von ADAS-Sensoren. Modulgemeinsamkeiten werden die Auftragsvolumina für EMS-Werke mit IATF-16949-Zertifizierung erhöhen und den Markt für Elektronikhersteller-Dienstleistungen in Japan vorantreiben. Unterhaltungselektronik behielt 36,37 % des Werts von 2025, sieht sich aber mit nachlassender Inlandsnachfrage und Verlagerung ins Ausland konfrontiert.

Medizingeräte zeigen zweistellige Dynamik, da Terumo 100 Millionen USD in ISO-13485-Reinräume investiert und Nihon Kohden die PMDA-Zulassung für vernetzte automatisierte externe Defibrillatoren erhält. Industrieautomatisierung, angetrieben durch den Ersatz von Arbeitskräften einer alternden Belegschaft, und Kommunikationsinfrastruktur machen den verbleibenden Mix aus und erhalten die Basisnachfragevielfalt im Markt für Elektronikhersteller-Dienstleistungen in Japan.

Geografische Analyse

Der Kanto-Chubu-Korridor macht mehr als die Hälfte des nationalen EMS-Umsatzes aus, gestützt durch Automobil- und Industrie-OEM-Cluster in Aichi und Kanagawa. Einrichtungen hier profitieren von dichten Lieferantennetzwerken, qualifizierten Arbeitskräftepools und der Nähe zu Hafen- und Flughafenlogistik, was den japanischen EMS-Markt stützt. Die Kansai-Region, einschließlich Osaka und Kyoto, beherbergt noch immer veraltete Unterhaltungselektroniklinien, diversifiziert sich jedoch in Medizin- und Robotikbaugruppen, um flache TV-Volumina auszugleichen. Jüngste kommunale Steueranreize ermutigen mittelgroße EMS-Unternehmen, ungenutzte Reinräume für Gesundheitstechnologie-Prototyping umzurüsten.

Tohoku und Hokkaido entwickeln sich unter dem Subventionsprogramm von 2 Billionen JPY (12,8 Milliarden USD) zu Verlagerungszentren, das für Halbleiter-Backend und fortschrittliche Verpackung vorgesehen ist. Unternehmen, die Greenfield-Standorte in Kumamoto eröffnen, nutzen niedrigere Grundstückskosten und neu ausgebildete Techniker, die von staatlich geförderten Mechatronikprogrammen abgehen. Allerdings erfordert der begrenzte Fachkräftemangel bei der Oberflächenmontage in ländlichen Präfekturen eine starke Abhängigkeit von Automatisierung, um die Null-Fehler-Ziele der Automobilindustrie zu erfüllen.

West-Honshu und Shikoku beherbergen eine Reihe spezialisierter Werke, die sich auf Leistungselektronik und Hochspannungsverbinder für elektrische Antriebsstränge konzentrieren. Nidecs Shiga-Komplex konsolidiert drei ältere Fabriken in einem einzigen Smart-Factory-Konzept und reduziert die interne Logistikzeit um 30 %. Küstenstandorte maximieren die Kapazität für erneuerbare Energien, um hohe Netztarife zu mindern, ESG-Anforderungen globaler OEMs zu erfüllen und die Wettbewerbsfähigkeit im Markt für Elektronikhersteller-Dienstleistungen in Japan zu erhalten.

Wettbewerbslandschaft

Der Markt für Elektronikhersteller-Dienstleistungen in Japan weist ein moderates Konzentrationsprofile auf. Globale Konzerne wie Foxconn, Flex und Jabil widmen ihre japanischen Fertigungsstätten multinationalen Kunden, während inländische Marktführer SIIX, Kyocera und Sumitronics kulturelle Affinität, Sprachvorteile und schnelle Ingenieurleistungen nutzen, um wichtige Automobil- und Industriekonten zu sichern. Mittelgroße Spezialisten wie Kaga Electronics und SIIX zielen auf Nischen ab, in denen ISO-13485- oder IATF-16949-Hürden Niedrigkostanbieter abschrecken.

Strategische Schritte drehen sich um vertikale Integration. Kyocera hat ein auf maschinellem Lernen basierendes Lötstelleninspektionssystem patentiert, das Mikroporen erkennt, die für die Standard-Röntgeninspektion unsichtbar sind, und so die Glaubwürdigkeit von Leistungsmodulen für Elektrofahrzeug-Wechselrichter stärkt. Sumitronics installierte Inline-Röntgen- und automatische optische Inspektionssysteme, um eine 100%ige Inspektion sicherheitskritischer Leiterplatten zu gewährleisten, während Kaga in Wechselrichtersteuerungs-Algorithmus-IP investierte, um Designgewinne bei Traktionsantrieben zu sichern. Solche Technologieinvestitionen erhöhen die Wechselkosten für OEMs und heben die Markteintrittsschranke für den Markt für Elektronikhersteller-Dienstleistungen in Japan an.

Der Wettbewerbsdruck steigt, da taiwanesische Unternehmen Pegatron und Wistron japanische Automobil-Tier-1-Zulieferer mit aggressiven Angeboten umwerben und BYD Electronics auf standardisierte Lichtsteuerungen abzielt. Dual-Source-Richtlinien halten den Preisdruck hoch, doch inländische Anbieter gleichen dies mit schnellen Änderungsauftragszyklen und lokaler Komponentenbeschaffung aus. Das Ministerium für Wirtschaft, Handel und Industrie unterstreicht Prozessautomatisierung und Fehlerbeseitigung als politische Imperative und unterstützt fortschrittliche Ausrüstungszuschüsse, die etablierten Marktteilnehmern zugutekommen und die Qualitätsführerschaft im Markt für Elektronikhersteller-Dienstleistungen in Japan aufrechterhalten.

Marktführer der Elektronikhersteller-Dienstleistungen in Japan

Hon Hai Precision Industry Co., Ltd. (Foxconn)

SIIX Corporation

Kyocera Corporation

Flex Ltd.

Jabil Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Alps Alpine Co., Ltd. kündigte eine Erweiterung seines Automobilsensorwerks in Fukushima im Wert von 25 Milliarden JPY (167 Millionen USD) an und fügte 300.000 m² Reinraumfläche für LiDAR-, Radar- und Kameramodule hinzu.

- Dezember 2025: Murata Manufacturing Co., Ltd. schloss eine Kapazitätserweiterung für Vielschicht-Keramikkondensatoren in seiner Anlage in Shimane im Wert von 50 Milliarden JPY (333 Millionen USD) ab und steigerte die monatliche Produktion um 30 %.

- November 2025: Nidec Corporation verpflichtete sich zu 100 Milliarden JPY (667 Millionen USD) für einen neuen Elektrofahrzeug-Traktionsmotorkomplex in Shiga, der Montage und Leistungselektronik unter einem Dach integriert.

- Oktober 2025: Nihon Kohden Corporation erhielt die PMDA-Zulassung für einen vernetzten automatisierten externen Defibrillator mit Echtzeit-HLW-Coaching.

Berichtsumfang des Marktes für Elektronikhersteller-Dienstleistungen in Japan

Der Markt für Elektronikhersteller-Dienstleistungen (EMS) ist die Branche, die eine Reihe von Dienstleistungen anbietet, darunter Design, Montage, Produktion und Prüfung von elektronischen Komponenten und Produkten für Originalgerätehersteller (OEMs). Diese Dienstleistungen ermöglichen es OEMs, Fertigungsprozesse auszulagern, sodass sie sich auf Kernkompetenzen wie Forschung und Entwicklung sowie Marketing konzentrieren können.

Der Bericht über den Markt für Elektronikhersteller-Dienstleistungen (EMS) in Japan ist segmentiert nach Dienstleistungsart (Elektronikhersteller-Dienstleistungen [Leiterplattenbestückung, Elektromechanische Baugruppen/Box Build, Prototyping, Sonstige Elektronikhersteller-Dienstleistungen], Ingenieurdienstleistungen, Test- und Entwicklungsimplementierung, Logistikdienstleistungen und Sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsproduktion, Originaldesign-Fertigung und Hybride/Schlüsselfertige/Sonstige Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie, Durchsteckmontage und Fortschrittliche Verpackungs-/Hybridprozesse) sowie Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer, Industrie, Automobil, Kommunikation, Beleuchtung, Medizin und Sonstige Endnutzer). Die Marktprognosen werden in Wert (USD) angegeben.

| Elektronikhersteller-Dienstleistungen | Leiterplattenbestückung |

| Elektromechanische Baugruppen/Box Build | |

| Prototyping | |

| Sonstige Elektronikhersteller-Dienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsproduktion (CM) |

| Originaldesign-Fertigung (ODM) |

| Hybride/Schlüsselfertige/Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackungs-/Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronikhersteller-Dienstleistungen | Leiterplattenbestückung |

| Elektromechanische Baugruppen/Box Build | ||

| Prototyping | ||

| Sonstige Elektronikhersteller-Dienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsproduktion (CM) | |

| Originaldesign-Fertigung (ODM) | ||

| Hybride/Schlüsselfertige/Sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackungs-/Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Elektronikhersteller-Dienstleistungen in Japan im Jahr 2031?

Es wird prognostiziert, dass er 44,99 Milliarden USD erreicht und von 2026 an mit einer CAGR von 3,89 % wächst.

Welche Dienstleistungsart expandiert am schnellsten im japanischen EMS-Markt?

Elektromechanische Baugruppen und Box-Build-Dienstleistungen sollen bis 2031 mit einer CAGR von 4,63 % wachsen.

Warum sind Automobilprogramme für japanische EMS-Anbieter von entscheidender Bedeutung?

Elektrifizierung und ADAS-Sensoren verdreifachen den elektronischen Inhalt pro Fahrzeug und lenken hochkomplexe Modulbauten zu inländischen ISO-zertifizierten EMS-Partnern.

Wie wirken sich steigende Betriebskosten auf die Wettbewerbsfähigkeit japanischer EMS-Anbieter aus?

Stromtarife von bis zu 18,5 JPY pro kWh und angespannte Arbeitsmärkte veranlassen OEMs zur Auslagerung oder Automatisierung und verändern die Werksökonomie.

Welcher Technologietrend definiert Fertigungsprozesse im japanischen EMS-Markt neu?

Fortschrittliche Verpackung, einschließlich Fan-out und Chiplet-Integration, wächst mit einer CAGR von 4,87 %, da heterogene Integration an Bedeutung gewinnt.

Welche Regionen profitieren von staatlichen Anreizen für die EMS-Verlagerung?

Die Präfekturen Kumamoto, Hokkaido und Tohoku erhalten vorrangige Subventionen für Halbleiter-Backend- und fortschrittliche Verpackungsprojekte.

Seite zuletzt aktualisiert am: