Epitaxie-Ausrüstungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

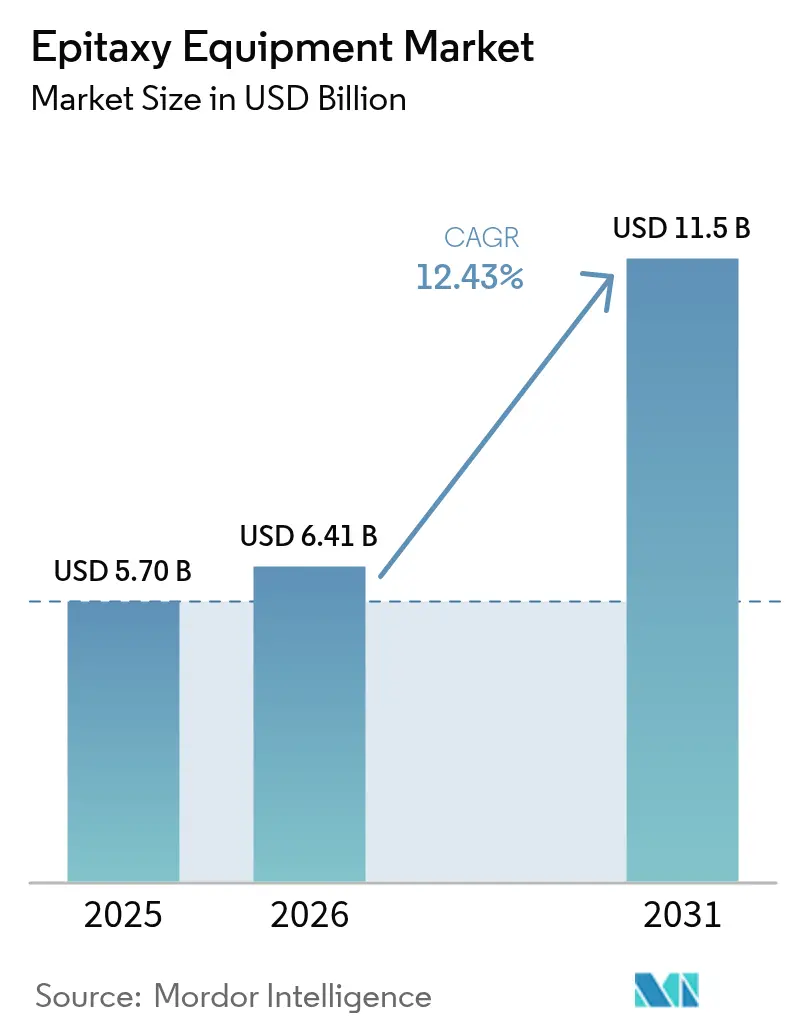

| Marktgröße (2026) | 6.41 Milliarden US-Dollar |

| Marktgröße (2031) | 11.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Epitaxie-Ausrüstungsmarkt Analyse von Mordor Intelligence

Der Epitaxie-Ausrüstungsmarkt wurde im Jahr 2025 auf USD 5,7 Milliarden bewertet und soll von USD 6,41 Milliarden im Jahr 2026 auf USD 11,5 Milliarden bis 2031 wachsen, bei einer CAGR von 12,43 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Hersteller von Verbindungshalbleitern die Kapazitäten für Leistungsmodule in Elektrofahrzeugen, 5G-Basisstations-Frontend-Chips und hochhelle LED-Hintergrundbeleuchtungen ausbauen. Präzise Epitaxieschichten auf Siliziumkarbid- und Galliumnitrid-Substraten bestimmen nun die Leistung in Hochleistungs- und Hochfrequenzbauelementen und veranlassen integrierte Gerätehersteller, Investitionsbudgets von herkömmlichen Siliziumwerkzeugen umzulenken. Die Zuteilungen des US-amerikanischen CHIPS-Gesetzes von über USD 300 Millionen, die für Epitaxieanlagen vorgesehen sind, bestätigen den Prozess als Priorität für die technologische Souveränität. Ausrüstungslieferanten reagieren mit Reaktoren für größere Wafer, engerer Prozesssteuerungssoftware und flexiblen Mehrmaterial-Kammern, die die Ausbeute erhalten und gleichzeitig die Kosten pro Chip senken. Allerdings dämpfen lange Werkzeug-Qualifizierungszyklen und Preisschwankungen bei Vorläuferstoffen weiterhin kurzfristige Lieferrhythmen, auch wenn die langfristigen Wachstumsfundamente intakt bleiben.

Wichtigste Erkenntnisse des Berichts

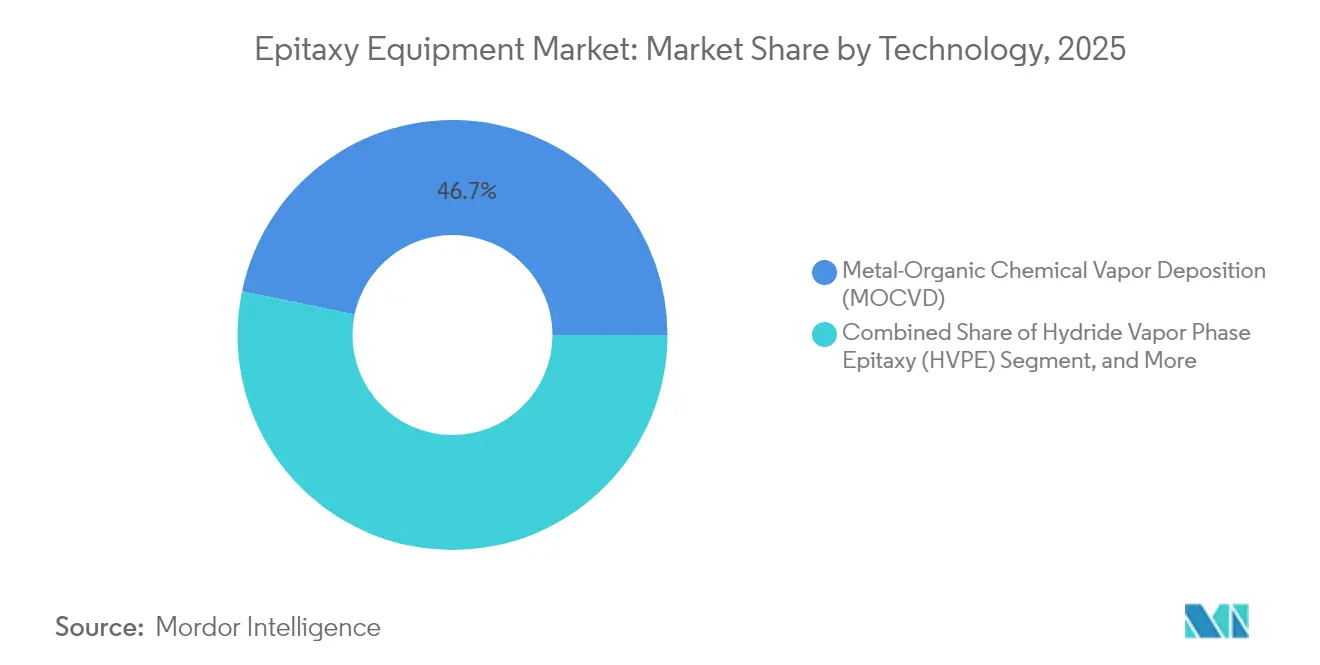

- Nach Technologie hielt die metallorganische chemische Gasphasenabscheidung im Jahr 2025 einen Anteil von 46,73 % am Epitaxie-Ausrüstungsmarkt.

- Für Fernplasma-CVD wird eine CAGR von 13,35 % bis 2031 prognostiziert – das schnellste Wachstum unter den Abscheidungstechnologien.

- Nach Anwendung erfassten Verbindungshalbleiter-Bauelemente im Jahr 2025 einen Umsatzanteil von 52,10 %; Breitbandlücken-Materialien wachsen bis 2031 mit einer CAGR von 13,52 %.

- Nach Material entfiel auf Siliziumkarbid im Jahr 2025 ein Anteil von 71,05 % am Epitaxie-Ausrüstungsmarkt, während Galliumnitrid-Werkzeuge mit einer CAGR von 15,65 % bis 2031 wachsen.

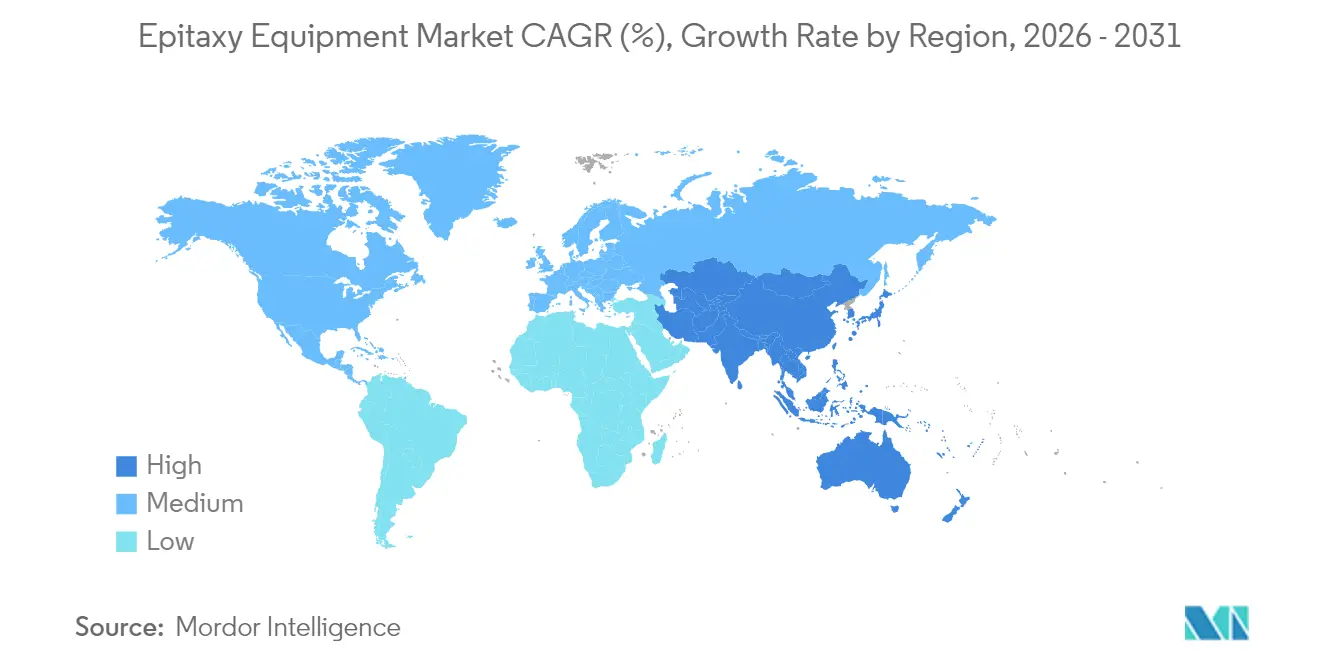

- Nach Region erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 43,25 %; der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 15,22 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Epitaxie-Ausrüstungsmarkt

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochhellen LEDs | +2.10% | Asiatisch-pazifischer Raum als Kern, Ausweitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung von Antriebssträngen in Elektrofahrzeugen | +2.80% | Global, mit frühen Gewinnen in Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Ausbau von 5G/6G-Verbindungshalbleiter-Frontend-Modulen | +1.80% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für den Aufbau von SiC/GaN-Kapazitäten | +2.20% | Nordamerika und EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Galliumoxid (β-Ga₂O₃)-Bauelementen | +0.80% | Globale Forschungs- und Entwicklungszentren, frühzeitige Kommerzialisierung in Japan und den USA | Langfristig (≥ 4 Jahre) |

| Übergang zu 8- und 12-Zoll-GaN-auf-Si-Epitaxieanlagen | +1.50% | Global, angeführt von fortschrittlichen Fertigungsanlagen in Taiwan, Korea und den USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochhellen LEDs

Die Einführung von MikroLED und Mini-LED in Premium-Displays und der Automobilbeleuchtung veranlasst LED-Hersteller wie San'an Optoelectronics, Mehrfachsystem-MOCVD-Aufträge zu erteilen. Durchsatzverbesserungen müssen mit einer geringeren Defektdichte auf 6- und 8-Zoll-Wafern einhergehen, was den Rückstand bei Veecos Lumina-Plattform erhöht hält.[1]Compound Semiconductor Staff, „PlayNitride Selects Veeco MOCVD System”, compoundsemiconductor.net Tagfahrlichter und adaptive Fernlichtscheinwerfer in der Automobilindustrie erfordern ebenfalls einen höheren Lichtstrom, was wiederum die Epitaxiespezifikationen für die GaN-Schichtgleichmäßigkeit erhöht. Diese kombinierten Kräfte führen zu einem vorhersehbaren Ausrüstungsersatzzyklus alle drei bis vier Jahre und stärken mittelfristige Lieferentwicklungen.

Rasche Elektrifizierung von Antriebssträngen in Elektrofahrzeugen

Automobilhersteller migrieren zu 800-V-Architekturen und beschleunigen damit die Verwendung von Siliziumkarbid-MOSFETs und -Dioden, die epitaktische Schichten erfordern, die bei ≥ 1.600 °C aufgewachsen werden. Die Buchungen für Hochtemperatur-CVD-Werkzeuge von Tokyo Electron stiegen im Zusammenhang damit, dass Bosch USD 225 Millionen an CHIPS-Gesetz-Fördermitteln für Alabama-SiC-Anlagen gesichert hat.[2]US-Handelsministerium, „CHIPS-Gesetz-Finanzierungsankündigungen”, commerce.gov Der Übergang von 150-mm- auf 200-mm-SiC-Substrate erfordert sowohl Investitionen in neue Werkzeuge als auch Nachrüstkits in globalen Fertigungsanlagen. Da die Leistungsmodul-Ausbeuten äußerst empfindlich auf Mikroporen-Dichte und Dotierstoffdrift reagieren, vergeben Bauelementehersteller Kaufaufträge erst nach monatelangem gemeinsamen Prozessrezept-Engineering, was die Umsatzrealisierung verzögert, aber eine fest verankerte installierte Basis aufbaut.

Ausbau von 5G/6G-Verbindungshalbleiter-Frontend-Modulen

Galliumnitrid-Heterostruktur-Feldeffekttransistoren übertreffen LDMOS in 3–8-GHz-5G-Bändern und veranlassen Basisstations-OEMs, GaN-auf-SiC-Epitaxieanlagen auszubauen. Forschungsallianzen unter der Leitung von Imec validieren die Skalierung von GaN und Indiumphosphid für 140-GHz-6G-Konzepte und halten Universitäts- und Pilotfertigungs-Werkzeuge aktiv.[3]IEEE-Autoren, „MOCVD-Reaktoroptimierungsforschung”, ieeexplore.ieee.org Mobiltelefon-Lieferanten spiegeln die Infrastrukturtrends wider, indem sie GaN-HF-Schalter qualifizieren, um Wärme zu reduzieren und die Akkulaufzeit zu verlängern. Zusammengenommen erweitern diese Infrastruktur- und Verbraucher-Rollouts den Nachfragetrichter für Premium-Epitaxie-Systeme auf mittlere Sicht.

Staatliche Anreize für den Aufbau von SiC/GaN-Kapazitäten

Öffentliche Förderung im Rahmen des US-amerikanischen CHIPS-Gesetzes und des Europäischen Chips-Gesetzes deckt einen Teil der Kapitalausgaben für inländische Epitaxie- und Substratanlagen. Coherent gewann USD 79 Millionen für den Ausbau der SiC-Epitaxie in Texas, während IntelliEPI USD 10,3 Millionen für militärische MBE-Forschung und -Entwicklung erhielt.[4]US-Handelsministerium, „CHIPS-Gesetz-Finanzierungsankündigungen”, commerce.gov Subventionen schreiben lokale Lieferverpflichtungen vor, was kurzfristige Aufträge zugunsten heimischer Werkzeuglieferanten verschiebt und die Vorlaufzeiten für die Qualifizierung neuer Reaktordesigns beschleunigt. Die Anreizwelle komprimiert eine Fünfjahres-Kapazitätspipeline auf ein Zwei-Jahres-Fenster, was Rückstandsspitzen erzeugt, aber auch den Wettbewerb um erfahrene Prozessingenieure verschärft.

Hemmfaktorenanalyse und Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexitäten im Zusammenhang mit dem Reaktordesign | -1.90% | Global, alle wichtigen Ausrüstungslieferanten betreffend | Mittelfristig (2–4 Jahre) |

| Volatile Preise und Versorgung mit Spezialvorläuferstoffen | -1.10% | Global, mit starken Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Lange Werkzeug-Qualifizierungszyklen bei integrierten Geräteherstellern und Fertigungsdienstleistern | -0.80% | Global, konzentriert in Tier-1-Halbleiterfabriken | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalausgaben für Hochtemperaturreaktoren der nächsten Generation | -0.60% | Global, Kapazitätserweiterungsentscheidungen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexitäten im Zusammenhang mit dem Reaktordesign

Da Fertigungsanlagen doppelstoff- oder 300-mm-Kammern anfordern, müssen numerische Strömungsdynamikmodelle laminare Gasströmung mit scharfen Temperaturgradienten in Einklang bringen, was die Forschungs- und Entwicklungszyklen verlängert. Anbieter integrieren daher Mehrzonenheizelemente, motorisierte Einspritzkammern und In-situ-spektroskopische Ellipsometrie, was die Stücklisten- und Softwarevalidierungskosten erhöht. Diese technischen Hürden verzögern Umsätze und erhöhen die Eintrittsbarriere für neue Anbieter.

Volatile Preise und Versorgung mit Spezialvorläuferstoffen

Metallorganisches Trimethylgallium und Trichlorsilan sind auf eine Handvoll Reinigungsanlagen angewiesen; ein Ausfall pflanzt sich innerhalb eines Monats durch den MOCVD-Durchsatz fort. Der Markt für hochreine Vorläuferstoffe wuchs im Jahr 2024 mit einer hohen CAGR, ist aber auf weniger als zehn globale Anbieter konzentriert. Versorgungsschocks zwingen LED-Fabriken, Reaktoren stillzulegen, was die Auslastung senkt und den ROI neuer Werkzeuge verzögert. Um das Risiko zu mindern, drängen Bauelementehersteller auf Mehrquellen-Qualifizierungen, was Beschaffungszyklen verlängert und Rohstoffpuffer aufbläht – Kosten, die sich indirekt auf Werkzeuginvestitionen auswirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: MOCVD behält Skalierungsvorteile, während RPCVD aufsteigt

Die metallorganische chemische Gasphasenabscheidung belegte im Jahr 2025 mit 46,73 % den größten Anteil am Epitaxie-Ausrüstungsmarkt, gestützt durch ihre etablierte Position bei LED- und GaN-Leistungsbauelementen. Die Skalierung des Segments ermöglicht schrittweise Wafer-Größenerhöhungen ohne katastrophale Neugestaltung und sichert Wiederholungsaufträge. Fernplasma-CVD hingegen soll mit einer CAGR von 13,35 % wachsen, da die Niedertemperaturverarbeitung Türen für empfindliche Substrate und engere Grenzflächenkontrolle öffnet. Die Größe des Epitaxie-Ausrüstungsmarkts für RPCVD-Werkzeuge soll bis 2031 USD 1,59 Milliarden erreichen. MBE und Hydrid-Gasphasenepitaxie bleiben Nischenprodukte, die für ultraklare Heterostrukturen bzw. dicke GaN-Substrate bevorzugt werden, während Hochtemperatur-CVD SiC-Schichten über 20 µm Dicke dominiert. Auf allen Plattformen positionieren Anbieter Mehrmaterial-Flexibilität als Absicherung gegen zukünftige Technologieknoten.

Ein zweiter Wettbewerbsaspekt dreht sich um fortschrittliche Prozesssteuerungs-Stacks. Tier-1-Fabriken bestehen zunehmend auf geschlossener emissivitätskorrigierter Pyrometrie und fehlererkennender maschineller Lernanalyse – Funktionen, die am leichtesten auf MOCVD- und RPCVD-Architekturen nachgerüstet werden können. Infolgedessen steigen die durchschnittlichen Verkaufspreise schneller als die Stückvolumina, was die Margen stützt, auch wenn chinesische Einstiegswerkzeuge das LED-Subsegment drängen. Offene Plattform-Software-Ökosysteme entstehen als weiteres Unterscheidungsmerkmal, das Fabriken ermöglicht, Rezepte über verschiedene Anbieter-Hardware zu übertragen und damit Qualifizierungszyklen zu verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verbindungshalbleiter führen, Breitbandlücken-Nachfrage beschleunigt sich

Die Fertigung von Verbindungshalbleiter-Bauelementen erfasste im Jahr 2025 52,10 % des Umsatzes, angetrieben durch HF-Verstärker, LiDAR-VCSELs und Photonik-Transceiver. Der schnellste Anstieg stammt jedoch aus Breitbandlücken-Materialien, die in Elektrofahrzeug-Wechselrichtern und Telekommunikations-Netzteilen eingesetzt werden, mit einem jährlichen Wachstum von 13,52 %. Die Größe des Epitaxie-Ausrüstungsmarkts für Breitbandlücken-Anwendungen betrug im Jahr 2025 USD 2,28 Milliarden und könnte bis 2031 USD 4,88 Milliarden übersteigen. Photonik-Anlagen, insbesondere Indiumphosphid-PICs, profitieren von hyperscale-Rechenzentrum-Optiken, was durch Coherents Verdreifachung der InP-Produktion in seinem Texas-Standort belegt wird. MEMS-Fertigungsdienstleister, obwohl kleiner, verlassen sich auf individuelle epitaktische Stapel für Drucksensoren und HF-Filter und schaffen eine stetige, aber spezialisierte Ausrüstungsnische.

Die Vielfalt der Endanwendungsfälle zwingt Ausrüstungshersteller, modulare Reaktoren zu liefern, die zwischen SiC, GaN und InP innerhalb desselben Fabrikbereichs konfigurierbar sind. Eine solche Anpassungsfähigkeit schützt Kapitalausgabenbudgets vor plötzlichen Nachfrageverschiebungen. Gleichzeitig zielen Partnerschaften zwischen Werkzeuganbietern und Chemielieferanten darauf ab, die Dynamik des Vorläuferstoffflusses gemeinsam zu optimieren, die Filmstoichiometrie zu verbessern und neue Bauelementarchitekturen wie GaN-Vertikaltransistoren zu erschließen.

Nach Wafer-Größe: Migration zu 300 mm gewinnt an Fahrt

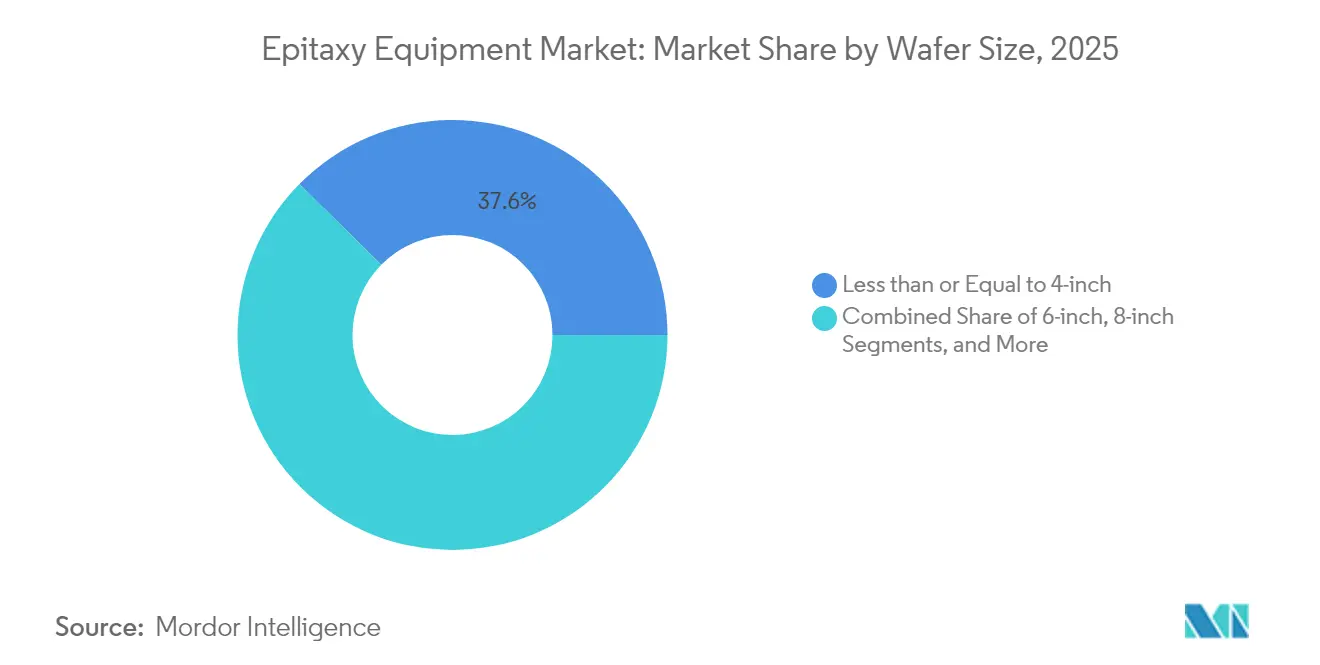

Wafer mit einem Durchmesser von kleiner oder gleich 4 Zoll repräsentieren mit 37,62 % der Einheiten noch immer den größten Anteil, da Universitäten und Pilotanlagen kleine Substrate für exotische Verbindungen nutzen. Dennoch weisen 12-Zoll-Systeme mit 14,92 % die höchste CAGR auf, angetrieben von MikroLED-, GaN-Leistungs-IC- und fortschrittlichen HF-Programmen. Einzelpostenangebote zeigen, dass ein einziger 300-mm-GaN-MOCVD-Reaktor drei 150-mm-Werkzeuge ersetzen kann, was den Fabrikflächenbedarf um 30 % reduziert. Die dem Epitaxie-Ausrüstungsmarkt für 12-Zoll-Werkzeuge zugeordnete Marktgröße könnte bis 2031 USD 3,22 Milliarden übersteigen. Mittlere 6- und 8-Zoll-Knoten dienen als Zwischenstufen für SiC und InP und balancieren Ausbeute-Risiko mit Kosteneinsparungen.

Technische Hürden drehen sich um die Gleichmäßigkeit von Mitte zu Rand. Anbieter bekämpfen radialen Temperaturdrift mit Mehrzonen-Suszeptor-Heizelementen und rotierenden Duschköpfen. Die Nachfrage nach In-situ-Messtechnik steigt entsprechend: Echtzeit-PL-Kartierung und pyrometrische Rückkopplung werden nun standardmäßig bei den meisten 300-mm-Installationen geliefert. Solche Funktionen verkürzen die Rezeptentwicklung und steigern den Wertvorschlag trotz höherer Listenpreise.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: SiC-Dominanz trifft auf GaN-Dynamik

Siliziumkarbid kommandierte im Jahr 2025 71,05 % des Umsatzes dank Automotive- und Erneuerbare-Energie-Wechselrichtern. Dennoch wächst der GaN-Werkzeug-Umsatz jährlich um 15,65 % und ist bereit, den Liefermix bis 2031 umzugestalten. Der Epitaxie-Ausrüstungsmarktanteil wird sich voraussichtlich verdichten, da GaN-Leistungs-ICs von der 650-V- auf die 1.200-V-Klasse übergehen, was dickere epitaktische Schichten und damit ausgefeiltere Reaktoren erfordert. III-V-Arsenide und -Phosphide bleiben für die Optoelektronik unerlässlich, während Forschungen zu β-Ga₂O₃ fördermittelfinanzierte Prototyp-Werkzeuge für Bauelemente mit ≥ 3,3 kV anziehen. Prozessrezepte unterscheiden sich erheblich: SiC bevorzugt Heißwand-Graphitreaktoren und hohe Silanteildrücke, während GaN auf Kaltwand-Metallorganikströmung und Ammoniak-Überdruck setzt, was OEMs dazu zwingt, unterschiedliche Produktlinien aufrechtzuerhalten.

Materialspezifische Subventionsprogramme verstärken die Teilung. US-amerikanische und deutsche Automobil-OEMs investieren direkt in SiC-Anlagen, um die Traktionswechselrichter-Versorgung zu sichern, während Telekommunikationsunternehmen gemeinsam GaN-HF-Kapazitäten mitfinanzieren. Während beide Lager skalieren, passen Messtechnik-Pakete Sauerstoff- und Kohlenstoffverunreinigungsniveaus auf unter 1 × 10¹⁵ cm⁻³ an – ein Gebot für defektfreie Driftzonen.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Umsatzanteil von 43,25 %, gestützt durch dichte Cluster in Texas, Arizona und im Norden des Bundesstaats New York. CHIPS-Gesetz-Auszahlungen fließen sowohl in neue Fabrikbauten als auch in die Modernisierung bestehender Anlagen und verankern die langfristige Nachfrage nach inländischer Epitaxie-Kapazität. Coherents Sherman-Campus beispielsweise verdreifachte die InP-Bauelementeproduktion, um die Nachfrage nach optischen KI-Verbindungen zu erfüllen. Lokale Beschaffungsregeln in Regierungsverträgen neigen die Beschaffung zugunsten ansässiger Anbieter und stärken Auftragspipelines, auch wenn Wechselkursschwankungen die Exportwettbewerbsfähigkeit dämpfen.

Der asiatisch-pazifische Raum stellt mit einer CAGR von 15,22 % bis 2031 das am schnellsten wachsende Gebiet dar. Chinesische LED-Hersteller wie HC SemiTek häufen MOCVD-Installationsbasen an, die bereits 2.500 Reaktoren überschreiten, was die Führerschaft bei den Stückvolumina antreibt. Gleichzeitig investieren südkoreanische Speicherriesen in Verbindungshalbleiter-Roadmaps für CXL-Photonik und HBM-Leistungsversorgung, was den regionalen adressierbaren Markt ausweitet. Tokyo Electrons Nettoumsatzanstieg auf YEN 654,5 Milliarden im ersten Quartal 2025 unterstreicht den Weitergabeeffekt auf vorgelagerte Werkzeuglieferanten.

Europa konzentriert sich auf die automobile Elektrifizierung und widerstandsfähige Lieferketten für die Luft- und Raumfahrt. Programme im Rahmen des Europäischen Chips-Gesetzes kanalisieren Subventionen in SiC-Epitaxie-Fabriken in Deutschland und Schweden, während französische Institute 200-mm-GaN-auf-Si-Anlagen für Radar- und Satelliten-Nutzlasten erproben. Lokale Umweltvorschriften beschleunigen die Einführung von Prozessgasen mit geringem Treibhausgas-Potenzial und veranlassen europäische Fabriken, verbesserte Abgasminderungsmodule zu spezifizieren. Obwohl die Region bei den Stückvolumina zurückliegt, zeichnet sie sich durch hochmargige Spezialwerkzeuge und forschungsqualitative MBE-Systeme aus, die auf Quantencomputermaterialien zugeschnitten sind.

Wettbewerbslandschaft

Die etablierten Anbieter Tokyo Electron, Aixtron und Applied Materials lieferten gemeinsam mehr als die Hälfte des Lieferwerts im Jahr 2024, was eine moderate Konzentration widerspiegelt. Jeder differenziert sich durch proprietäre Duschkopfgeometrien, Mehrzonenheizelemente und Rezeptübertragungs-Software, die Kunden an Upgrade-Pfade binden. Die Widerstandsfähigkeit der durchschnittlichen Verkaufspreise gleicht zyklische Volumeneinbrüche aus und erhält Bruttomargen über 40 %. Gleichzeitig sichert Veecos Fokus auf 300-mm-GaN-Plattformen strategische Erfolge bei Display- und Leistungs-Startups und steigert die Wettbewerbsintensität im Premium-Segment.

Aufstrebende chinesische Hersteller nutzen Kostenvorteile, um in LED-Anlagen der ersten Generation einzudringen, haben jedoch Schwierigkeiten, die Gleichmäßigkeitsspezifikationen zu erfüllen, die von SiC- und Hochfrequenz-GaN-Fabriken verlangt werden. Einige westliche integrierte Gerätehersteller erheben Exportkontroll-Prüfungen und sperren damit effektiv die Einführung von Hochtemperaturreaktoren außerhalb von OECD-Lieferketten. Folglich verfolgen Markteinsteiger oft Joint Ventures mit etablierten Marken, um Prozess-IP und Kundenvertrauen zu gewinnen.

Technologie-Roadmaps tendieren zu geschlossener maschineller Lernanalyse, die Partikelabweichungen vorhersagt, bevor Ausbeute-Einbußen auftreten. Aixtron und Applied Materials erproben Edge-KI-Module, die Echtzeit-Chemilumineszenz-Signale mit Fehlern auf Wafer-Ebene korrelieren und bis zu 3 % Ausbeutesteigerung versprechen. Gelegentlich tauchen Rechtsstreitigkeiten rund um Plasmaquellen-Designs auf, was auf immaterielle Vermögenswerte als zentrales Schlachtfeld hinweist. Trotz dieser Auseinandersetzungen veranlassen Bemühungen zur Lieferketten-Widerstandsfähigkeit Kunden zur Annahme von Multi-Anbieter-Strategien, was einen gesunden Wettbewerb aufrechterhält, ohne zerstörerische Preiskämpfe auszulösen.

Branchenführer im Epitaxie-Ausrüstungsmarkt

Aixtron SE

Applied Materials, Inc.

Tokyo Electron Limited

Veeco Instruments Inc.

LPE S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: PlayNitride qualifizierte Veecos Lumina-MOCVD-System für die MikroLED-Produktion und bestellte zwei weitere Reaktoren für die Lieferung im Jahr 2025.

- Februar 2025: Coherent meldete einen Rekordumsatz von USD 1,43 Milliarden im Quartal und nannte die Nachfrage nach KI-Transceivern und die verdreifachte InP-Produktion als Gründe.

- Dezember 2024: Coherent erhielt USD 33 Millionen an CHIPS-Gesetz-Förderung zum Ausbau der InP-Kapazität.

- Dezember 2024: II-VI schloss seine Übernahme von Coherent für USD 7,01 Milliarden ab und konsolidierte damit Laser- und Epitaxie-Portfolios.

Berichtsumfang des globalen Epitaxie-Ausrüstungsmarkts

Epitaxie wird üblicherweise durch chemische Gasphasenabscheidung durchgeführt, bei der es sich im Wesentlichen um einen Prozess handelt, der durch Reaktionen geeigneter chemischer Dämpfe einen nicht-flüchtigen Festfilm auf einem Substrat bildet. Der Markt wurde nach Anwendung und Geographie segmentiert.

| Metallorganische Chemische Gasphasenabscheidung (MOCVD) |

| Hydrid-Gasphasenepitaxie (HVPE) |

| Hochtemperatur-Chemische Gasphasenabscheidung (HT-CVD) |

| Molekularstrahlepitaxie (MBE) |

| Fernplasma-CVD (RPCVD) |

| Photonik |

| Halbleiter |

| Breitbandlücken-Materialien |

| Mikro-Elektro-Mechanische Systeme (MEMS) |

| Sonstige |

| Kleiner oder gleich 4 Zoll |

| 6 Zoll |

| 8 Zoll |

| 12 Zoll |

| Größer als 12 Zoll |

| III-V (GaAs, InP) |

| GaN |

| SiC |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Metallorganische Chemische Gasphasenabscheidung (MOCVD) | ||

| Hydrid-Gasphasenepitaxie (HVPE) | |||

| Hochtemperatur-Chemische Gasphasenabscheidung (HT-CVD) | |||

| Molekularstrahlepitaxie (MBE) | |||

| Fernplasma-CVD (RPCVD) | |||

| Nach Anwendung | Photonik | ||

| Halbleiter | |||

| Breitbandlücken-Materialien | |||

| Mikro-Elektro-Mechanische Systeme (MEMS) | |||

| Sonstige | |||

| Nach Wafer-Größe | Kleiner oder gleich 4 Zoll | ||

| 6 Zoll | |||

| 8 Zoll | |||

| 12 Zoll | |||

| Größer als 12 Zoll | |||

| Nach Material | III-V (GaAs, InP) | ||

| GaN | |||

| SiC | |||

| Sonstige | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz generiert der Epitaxie-Ausrüstungsmarkt im Jahr 2026?

Die Größe des Epitaxie-Ausrüstungsmarkts beträgt im Jahr 2026 USD 6,41 Milliarden.

Welche Technologie führt derzeit bei den Stücklieferungen?

Die metallorganische chemische Gasphasenabscheidung hält mit 46,73 % den größten Lieferanteil aufgrund ihrer etablierten Verwendung in LED- und GaN-Bauelementen.

Warum erfahren SiC-Werkzeuge eine starke Nachfrage von Automobilherstellern?

Der Übergang zu 800-V-Elektrofahrzeugarchitekturen erfordert fehlerarme SiC-Epitaxieschichten für Wechselrichter und Bordladegeräte.

Welche Region wächst am schnellsten bei neuen Reaktorinstallationen?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 15,22 %, angetrieben durch den Ausbau chinesischer LED-Kapazitäten und koreanische Speicherinvestitionen.

Wie werden 12-Zoll-Wafer-Werkzeuge die Kostenstruktur beeinflussen?

Ein einziger 300-mm-Reaktor kann drei 150-mm-Werkzeuge ersetzen, den Fabrikflächenbedarf um 30 % reduzieren und die Kosten pro Chip senken.

Was ist das größte Lieferkettenrisiko für die Epitaxie-Produktion?

Begrenzte Quellen hochreiner metallorganischer Vorläuferstoffe erzeugen Preisvolatilität und potenziellen Reaktor-Leerstand.

Seite zuletzt aktualisiert am: