Japanischer HVAC-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

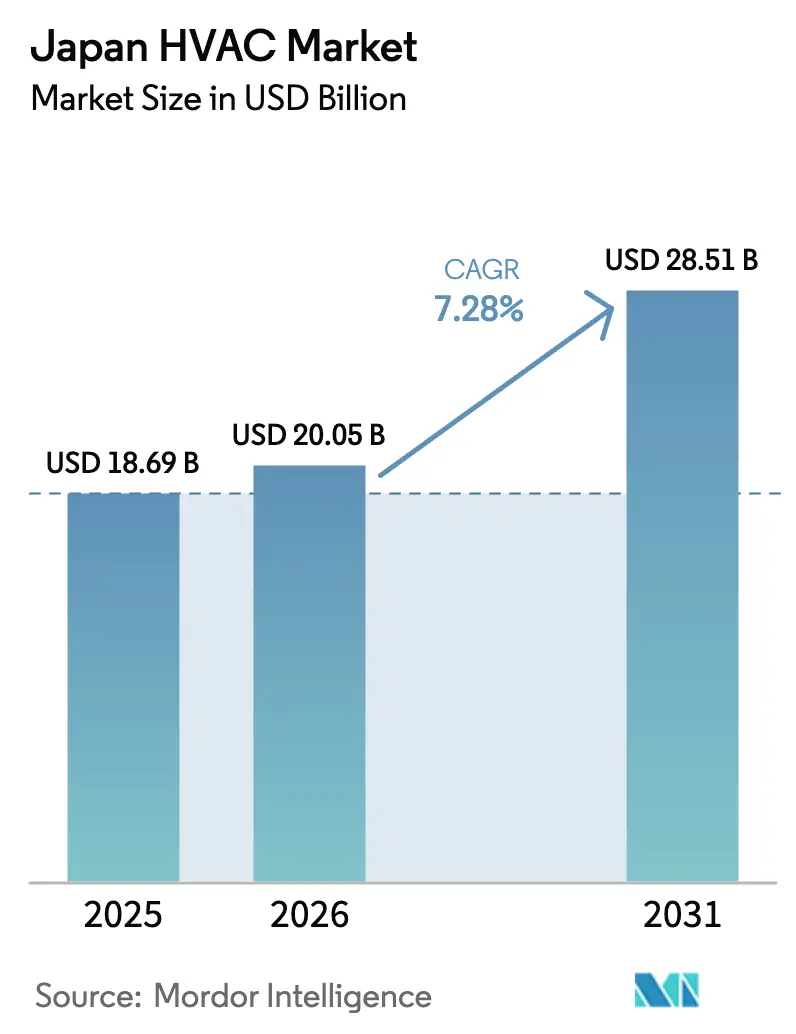

| Marktgröße im Basisjahr (2025) | 18.69 Milliarden US-Dollar |

| Marktgröße (2026) | 20.05 Milliarden US-Dollar |

| Marktgröße (2031) | 28.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

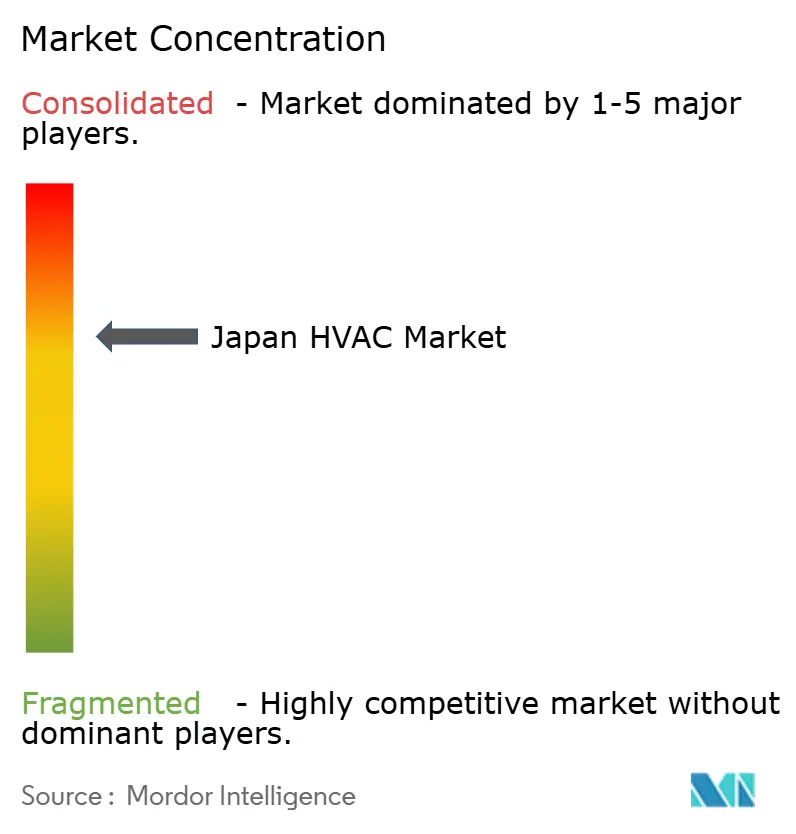

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen HVAC-Marktes von Mordor Intelligence

Die Größe des japanischen HVAC-Marktes wird voraussichtlich von 18,69 Milliarden USD im Jahr 2025 auf 20,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,28 % über den Zeitraum 2026–2031 voraussichtlich 28,51 Milliarden USD erreichen. Die Nachfragedynamik wird durch das Ziel der Kohlenstoffneutralität des Landes bis 2050, die Grüne Wachstumsstrategie und einen landesweiten Wandel hin zu hocheffizienter elektrischer Wärmepumpentechnologie angetrieben. [1]Ministerium für Wirtschaft, Handel und Industrie, "Grüne Wachstumsstrategie zur Erreichung der Kohlenstoffneutralität bis 2050", meti.go.jp Strengere Top-Runner-Effizienzstandards, beschleunigte ZEB/ZEH-Sanierungen und Innovationen bei natürlichen Kältemitteln stärken das Wachstum zusätzlich. Chancenschwerpunkte umfassen kompakte Systeme für dicht besiedelte städtische Gebäude, Rechenzentrum-Kühlplattformen für KI-Arbeitslasten sowie Serviceverträge auf Basis vorausschauender Wartung. Die Wettbewerbsintensität bleibt hoch, da inländische Marktführer ihre Forschungs- und Entwicklungsaktivitäten auf Energieeinsparungen, intelligente Steuerungen und den Kältemittelübergang ausrichten, während Arbeitskräftemangel und ländliche Netzengpässe die kurzfristigen Installationsvolumina weiterhin dämpfen.

Wichtigste Erkenntnisse des Berichts

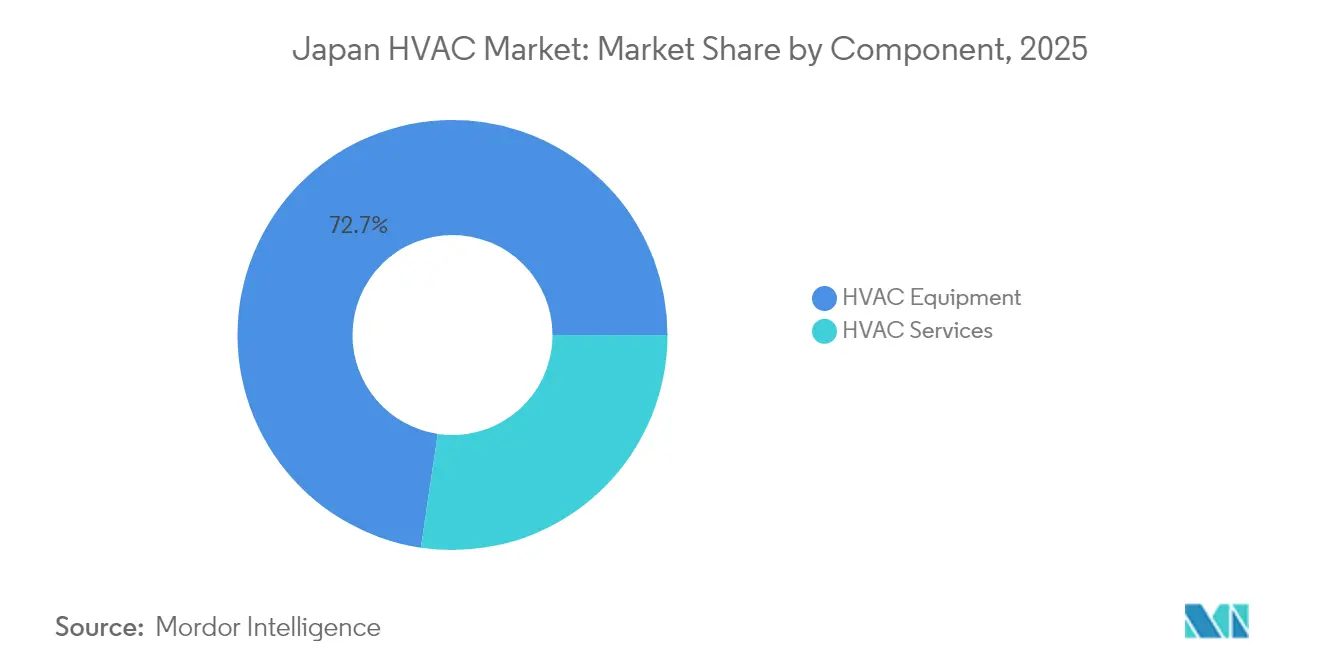

- Nach Komponente führte HVAC-Ausrüstung mit einem Marktanteil von 72,65 % am japanischen HVAC-Markt im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen werden.

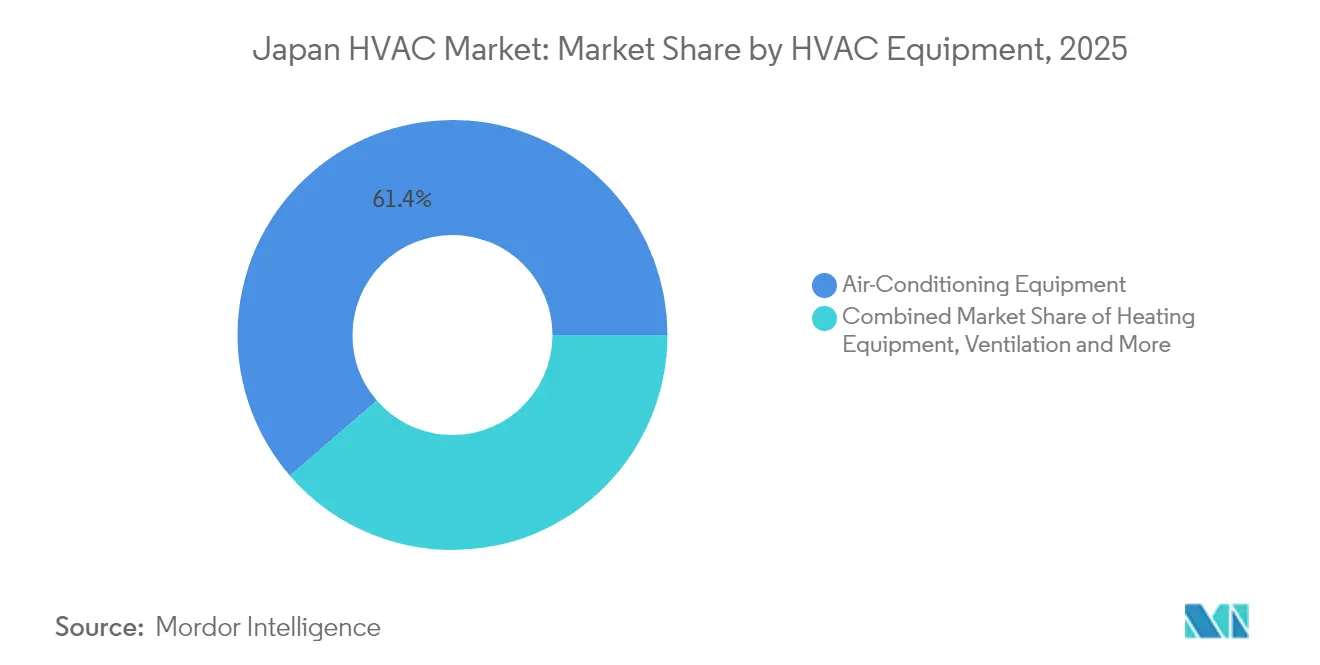

- Nach HVAC-Ausrüstungstyp entfielen im Jahr 2025 61,35 % des japanischen HVAC-Marktvolumens auf Klimaanlagen; Wärmepumpen werden bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen.

- Nach Endverbraucherbranche entfielen im Jahr 2025 44,55 % des Umsatzes auf den Wohnbereich; Rechenzentren und Reinräume verzeichnen zwischen 2026 und 2031 die schnellste CAGR von 8,42 %.

- Nach Region hielt Kanto im Jahr 2025 einen Anteil von 34,65 % am japanischen HVAC-Markt; Kyushu und Okinawa entwickeln sich bis 2031 mit einer CAGR von 9,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum japanischen HVAC-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressive „ZEB/ZEH”-Mandate (Nullenergiegebäude/Nullenergiehaus) beschleunigen energieeffiziente HVAC-Sanierungen | +1.5% | National, mit Schwerpunkt in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Maßnahmen zur Minderung der Wärmeinseleffekte im Großraum Tokio fördern die Einführung von Fernkühlung | +0.9% | Kanto (Großraum Tokio) | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung der Haushaltsheizung durch Japans Grüne Wachstumsstrategie | +1.2% | National, mit früher Einführung in den Regionen Kanto und Kinki | Langfristig (≥ 4 Jahre) |

| Wechsel zu CO₂- und Propan-Naturkältemittelsystemen nach dem Ausstieg aus F-Gasen | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Bauaktivitäten zur Weltausstellung Osaka 2025 erzeugen vorübergehenden HVAC-Nachfrageschub | +0.6% | Kinki (Kansai), mit Ausstrahlungseffekten auf angrenzende Regionen | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt Nachfrage nach luftqualitätsorientierter HVAC in Gesundheitseinrichtungen und Seniorenwohnungen | +0.5% | National, mit Schwerpunkt in städtischen und vorstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive ZEB/ZEH-Mandate beschleunigen energieeffiziente HVAC-Sanierungen

ZEB- und ZEH-Richtlinien verlangen, dass alle neuen öffentlichen Gebäude bis 2030 den Nullenergiestatus erreichen. Sie haben die Nachfrage nach fortschrittlichen Wärmepumpen und intelligenten Steuerungsplattformen gesteigert, die mit Gebäudeenergiemanagement-Systemen verbunden sind. Die ZEB-fähige Nutzfläche wuchs 2024 um 43 % im Jahresvergleich und löste einen Kaskadeneffekt bei Komponentenlieferanten aus. Subventionen, Zertifizierungssysteme und technische Leitlinien der SHASE vereinfachen die Einhaltung der Vorschriften, während duale Standards sowohl passives Design als auch die Integration erneuerbarer Energien betonen. Das Ergebnis ist eine klare Präferenz für HVAC-Geräte, die unter Japans feuchten Bedingungen einen COP im obersten Quartil liefern, was inländischen Herstellern einen Vorteil verschafft.[2] Weltwirtschaftsrat für nachhaltige Entwicklung

Maßnahmen zur Minderung der Wärmeinseleffekte im Großraum Tokio fördern die Einführung von Fernkühlung

Das Belüftungspfad-Rahmenwerk „Kaze-no-Michi” bildet die Grundlage für einen Kühlungsansatz auf Quartiersebene. Die Anschlüsse an Fernwärmesysteme im Zentrum Tokios stiegen seit 2024 um 27 %, was den Wechsel gewerblicher Vermieter von eigenständigen Kältemaschinen widerspiegelt. Neue Simulationswerkzeuge für thermische Umgebungen des Nationalen Instituts für Land- und Infrastrukturmanagement ermöglichen eine hotspotspezifische Bereitstellung und stimmen die HVAC-Last mit städtebaulichen Zielen ab. Gesundheitsaspekte für eine alternde Bevölkerung verleihen der Sache Dringlichkeit und verknüpfen HVAC-Investitionen mit Ergebnissen der öffentlichen Gesundheit.

Rasche Elektrifizierung der Haushaltsheizung durch die Grüne Wachstumsstrategie

Die Einführung elektrischer Wärmepumpen im Wohnbereich stieg 2024 um 38 % aufgrund politischer Anreize und zunehmender Gaspreisvolatilität. Präfekturen mit starken Verteilungsnetzen führen die Einführung an, während netzgebundene ländliche Gebiete Hybridgeräte einsetzen, die bei Spitzennachfrage den Brennstoff wechseln. Kompakte, feuchtigkeitstolerante japanische Wärmepumpenmodelle erreichen nun europäische Effizienz bei 40 % geringerem Platzbedarf, und Wärmespeicher-Zusatzgeräte unterstützen Laststeuerungsereignisse. Der Wandel bettet HVAC-Hardware in intelligente Haushaltsökosysteme ein und vertieft das Nachmarkt-Softwareumsatzpotenzial.

Wechsel zu CO₂- und Propan-Naturkältemittelsystemen nach dem Ausstieg aus F-Gasen

Bis Ende 2024 waren mehr als 10.200 gewerbliche CO₂-Wärmepumpen-Warmwasserbereiter in Betrieb, was die technische Reife belegt. Hersteller haben die Effizienz von CO₂-Systemen auf das Niveau von HFKW-Benchmarks angehoben und damit die letzte Einführungshürde beseitigt. Die Marktbifurkation zeigt, dass CO₂ die gewerbliche Kühlung dominiert, während Propan dank handhabbarer Entflammbarkeitskontrolle im Wohnbereich Marktanteile gewinnt. Die Neuausrichtung des Produktportfolios ist nun ein zentrales Wettbewerbsdifferenzierungsmerkmal, da Unternehmen ihre Forschungs- und Entwicklungsaktivitäten auf für natürliche Kältemittel optimierte Kompressoren und Wärmetauscher verlagern.[3]Japan Refrigeration and Air Conditioning Industry Association, "Aktueller Stand der japanischen Gesetzgebung zu F-Gasen und RACHP mit Kältemitteln mit niedrigem GWP", jraia.or.jp

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel im Baugewerbe | −0.8% | National, akut in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangskosten für Inverter-Wärmepumpen | −0.6% | National, stärker in preissensiblen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel im Bausektor verlängert HVAC-Installationsvorlaufzeiten

Das Verhältnis von Stellenangeboten zu Arbeitssuchenden erreichte 2024 den Wert 1,62 und verlängerte die Installationswarteschlangen um 30 %. Der Mangel an Fachkräften treibt die Löhne in die Höhe und drückt die Auftragnehmermargen. Vorgefertigte HVAC-Module und drohnengestützte Standortkartierung mildern Verzögerungen und reduzieren die Vor-Ort-Stunden um 40 %, können die Lücke jedoch nicht vollständig schließen. Projektträger reihen Sanierungen früher in Bauzeitpläne ein, um das Arbeitskräfterisiko abzusichern.

Hohe Kosten von Inverter-basierten Wärmepumpenlösungen gegenüber herkömmlichen Gaskesseln

Fortschrittliche Wärmepumpengeräte, die mit einem Aufpreis von 20 % bis 40 % gegenüber Gasalternativen bepreist sind, stellen die Einführung in kostensensiblen Präfekturen vor Herausforderungen. Obwohl die Lebenszyklusersparnisse durch überlegene Effizienz positiv sind, suchen budgetbeschränkte Wohnkäufer häufig nach Subventionen oder Hybridlösungen. Hersteller fördern Finanzierungspakete und Leistungsvertragsmodelle, die Energieeinsparungsrenditen teilen, um die Preisbarriere zu überwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Ausrüstungsdominanz trifft auf Dienstleistungsbeschleunigung

HVAC-Ausrüstung dominierte im Jahr 2025 mit 72,65 % des japanischen HVAC-Marktes und spiegelt die inländische Ingenieursführerschaft und den konstanten Top-Runner-Druck für höhere Effizienz wider. Klimaanlagen-, Heizungs- und Lüftungsprodukte profitierten alle von den Verbrauchererwartungen an präzisen Innenraumkomfort. Kontinuierliche Forschungs- und Entwicklungsinvestitionen haben die saisonalen Leistungsbewertungen über alle Produktlinien hinweg verbessert und den Ausrüstungsumsatzkern aufrechterhalten.

Das Dienstleistungssegment ist mit einer CAGR von 8,62 % bis 2031 auf eine schnellere Expansion ausgerichtet, da die installierte Basis altert und digitale Diagnosen die Wartung von reaktiv auf vorausschauend verlagern. Dienstleister bündeln IoT-Sensoren mit KI-Analysen, um Fehler vor dem Ausfall zu erkennen, was Ausfallzeiten reduziert und mehrjährige Leistungsverträge als Mehrwertangebote positioniert. Dieser Wandel eröffnet wiederkehrende Einnahmequellen, die den Cashflow über Konjunkturzyklen hinweg stabilisieren.

Nach HVAC-Ausrüstung: Klimaanlagen führen, während Wärmepumpen stark zulegen

Klimaanlagen trugen 2025 mit 61,35 % zum japanischen HVAC-Marktvolumen bei, gestützt auf feuchte Sommer, hohe städtische Dichte und kulturelle Erwartungen an thermische Präzision. Die inländischen Lieferungen von Raumgeräten erreichten im April 2025 794.808 Einheiten, ein Anstieg von 15,2 % im Jahresvergleich, mit einem Lieferwert von 74,71 Milliarden JPY (498,7 Millionen USD). Intelligente Steuerungen und Konnektivität mit Hausautomations-Hubs sind nun standardmäßige Verkaufsargumente.

Wärmepumpen verzeichnen die schnellste prognostizierte CAGR von 9,12 %, angetrieben durch Elektrifizierungspolitik, kompakte Designfortschritte und wachsende Kaltklima-Effizienz. Daikin plant, die Produktion bis 2025 auf 1 Million Luft-Wasser-Einheiten zu vervierfachen. Die Skalierung senkt die Stückkosten, verringert den Preisunterschied gegenüber Gaskesseln und beschleunigt die Substitution.

Nach Endverbraucherbranche: Wohnbasis trifft auf gewerbliche Innovation

Wohnkäufer hielten 2025 einen Anteil von 44,55 % am japanischen HVAC-Markt, angetrieben durch die nahezu universelle Verbreitung von Raumklimageräten und die wachsende Einführung von Wärmepumpen-Warmwasserbereitern. Das ZEH-Programm lenkt Haushalte auf Netto-Null-Ziele und steigert die Nachfrage nach HVAC-Geräten, die sich mit Dach-Photovoltaik und Batteriespeichern integrieren lassen. Merkmale zur Innenraumluftqualität wie PM2,5-Filtration sprechen Japans gesundheitsbewusste Hausbesitzer an.

Rechenzentren und Reinräume innerhalb des Industriemix verzeichnen bis 2031 die schnellste CAGR von 8,42 %. Die Einrichtungen von NEC erreichten einen PUE von 1,16 durch indirekte freie Kühlung und Magnetlager-Kältemaschinen und reduzierten den Stromverbrauch um 12 %. Die Expansion des Halbleitersektors verstärkt Reinraumaufträge, die eine äußerst präzise Temperatur- und Partikelkontrolle erfordern, und belohnt Lieferanten mit tiefem Anwendungs-Know-how.

Geografische Analyse

Die regionale HVAC-Nachfrage spiegelt Japans klimatische Vielfalt, Urbanisierungsmuster und Netzbereitschaft wider. Kantos Anteil von 34,65 % profitiert von konzentrierter gewerblicher Nutzfläche, dem höchsten Anteil an Hochhäusern und kommunalen Vorschriften, die fortschrittliche Kühlsysteme begünstigen. Forschungen der Universität Tokio zeigen, dass kompakte Türme niedrigere Oberflächentemperaturen aufweisen als mittelhohe Blöcke, was die Produktdimensionierung und das Luftstrommanagement leitet. Gezielte Kühlkorridore in Nakano, Nerima und Suginami treiben lokalisierte Beschaffungsschübe an, da Entwickler die Belüftungspfad-Zonierung einhalten.

Die CAGR von 9,05 % für Kyushu und Okinawa spiegelt subtropische Feuchtigkeit, das Wachstum von Industrieclustern und die Unterstützung für erneuerbare Energiepolitik wider. Vor-Ort-Solarenergie ergänzt die Wärmepumpeneinführung in Fabriken und Resorts, während Halbleiterfabriken und neue Datenzentren präzise HVAC mit Redundanz zur Sicherstellung der Betriebszeit benötigen. Der Tourismussektor übt ganzjährigen Druck auf die Auslastung aus und verstärkt die Effizienzimperative für Hotelbesitzer, die mit steigenden Stromtarifen konfrontiert sind.

Kinki erhält einen vorübergehenden Aufschwung durch die Expo 2025 Osaka, ein Projekt, das voraussichtlich 2 Billionen JPY (13,4 Milliarden USD) einbringen und 30 Millionen Besucher anziehen wird. Tohoku und Hokkaido stehen vor verlängerten Heizperioden und Netzeinschränkungen, die vollständige Elektrifizierungsübergänge verlangsamen, was das Interesse an Hybridsystemen weckt. Die Fertigungskonzentration in Chubu hält die Nachfrage nach prozessspezifischer HVAC aufrecht, während Chugoku und Shikoku stetige Ersatzzyklen im Wohnbereich aufweisen. In allen Regionen wurden etwa 60 % der Gebäude vor dem Energieeinsparungsgesetz von 1979 errichtet, was eine robuste Sanierungspipeline sicherstellt.

Wettbewerbslandschaft

Der japanische HVAC-Markt konzentriert sich auf inländische Marktführer, deren kombiniertes Fachwissen, Patentportfolios und Kanalstärke Markteintrittsbarrieren verstärken. Daikin führt durch eine Neuausrichtung auf das Kerngeschäft Klimatisierung und die Veräußerung nicht strategischer Einheiten, eine Neuausrichtung, die die Ressourcenallokation schärft. Mitsubishi Electric und Panasonic nutzen integrierte Elektronikkompetenz, um Invertersteuerungen und IoT-Konnektivität voranzutreiben und die Differenzierung bei Systemintelligenz und Energiemanagement aufrechtzuerhalten.

Intensive Innovationszyklen treiben Forschungs- und Entwicklungsausgaben an, die auf den Kältemittelübergang und die Miniaturisierung für beengte städtische Installationen ausgerichtet sind. Unternehmen weiten Fusions- und Übernahmeaktivitäten aus, um Wachstum im Ausland zu erschließen, da der reife Heimatmarkt enger wird. Beispiele hierfür sind Daikins Goodman-Deal und Mitsubishi Electrics De'Longhi-Akquisition, die beide auf Technologie-Stacking und die Erweiterung des Vertriebsnetzes abzielen. Die Integration von IoT und KI verwandelt HVAC-Geräte in datenreiche Vermögenswerte und zieht Kooperationen zwischen Hardware-Unternehmen und digitalen Plattformanbietern an.

Selbst gemeldete Lieferstatistiken von neun großen Herstellern unterstreichen die Konsolidierung und erkennen gleichzeitig Nischenspezialisten in Bereichen wie Gesundheitswesen, HVAC und energiespeicherintegrierten Systemen an. Der Wettbewerbsfokus verlagert sich nun auf Lebenszyklusdienstleistungen und ergebnisbasierte Verträge, die Kunden binden und Margen gegen Rohstoffkostenschwankungen stabilisieren.

Marktführer der japanischen HVAC-Branche

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Hitachi Ltd.

Panasonic Corporation

Carrier Global Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Daikin Industries meldete Rekordumsätze von 28 Milliarden EUR (30,2 Milliarden USD) und unterstrich damit seinen Skalierungsvorteil und die anhaltenden Investitionen in effiziente Technologien.

- April 2025: Daikin stellte Pläne vor, auf der Expo 2025 Osaka einen Ice Cool Spot mit Eisspeicherung und Solarenergie zu schaffen.

- April 2025: Nikkei berichtete über eine intensivierte Expansion japanischer HVAC-Hersteller auf dem schnell wachsenden Klimaanlagenmarkt Indiens.

- April 2025: JRAIA meldete einen Anstieg der inländischen Raumklimageräte-Lieferungen um 15,2 % auf 794.808 Einheiten im Wert von 74,71 Milliarden JPY (498,7 Millionen USD).

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den japanischen Markt für Heizung, Lüftung und Klimatisierung (HVAC) als den innerhalb des Landes durch den Verkauf neuer Komfortklimageräte, Heizungsanlagen, Klimaanlagensysteme, dedizierter Lüftungs-/Raumluftqualitätsgeräte sowie der vollständigen Palette an Installations-, Wartungs- und Energieeffizienz-Sanierungsdienstleistungen erzielten Umsatz, der diese Anlagen in Wohn-, Gewerbe- und ausgewählten leichtindustriellen Einrichtungen betriebsfähig hält.

Ausschluss aus dem Umfang: Kühlung für die Kühlkettenlogistik und fahrzeugseitige Klimasysteme sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Komponente

- HVAC-Ausrüstung

- HVAC-Dienstleistungen

- Installation und Inbetriebnahme

- Wartung und Reparatur (AMC)

- Energieeffizienz- und Leistungscontracting

- Nach HVAC-Ausrüstung

- Heizungsanlagen

- Wärmepumpen (Luft-Quelle, Erd-Quelle)

- Kessel und Öfen

- Klimaanlagengeräte

- Raumklimageräte

- Paketierte/kanalgeführte Split-Geräte

- Kältemaschinen und VRF-Systeme

- Lüftungs- und Raumluftqualitätsgeräte

- Luftbehandlungsgeräte und Energierückgewinnungslüfter

- Ventilatoren, Gebläse und Kanäle

- Heizungsanlagen

- Nach Endverbraucherbranche

- Wohnbereich

- Gewerbe

- Büros und Co-Working-Spaces

- Einzelhandel und Einkaufszentren

- Hotel- und Unterhaltungseinrichtungen

- Gesundheits- und Seniorenpflegeeinrichtungen

- Bildungseinrichtungen

- Industrie

- Fertigungsanlagen

- Rechenzentren und Reinräume

- Nach Region

- Hokkaido

- Tohoku

- Kanto (Großraum Tokio)

- Chubu

- Kinki (Kansai)

- Chugoku

- Shikoku

- Kyushu und Okinawa

- Hokkaido

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten japanische OEM-Ingenieure, Facility-Manager in Tokio, Osaka und Fukuoka sowie spezialisierte Installateure, die VRF- und Inverter-Wärmepumpenflotten warten. Diese Gespräche bestätigten typische Verkaufspreise, Sanierungsarbeitsverhältnisse und regionsspezifische Nachfrageschwankungen und ermöglichten es uns, während der Schreibtischarbeit aufgedeckte Annahmen zu verfeinern.

Schreibtischforschung

Wir begannen mit detaillierten Handelsstatistiken des japanischen Zolls und des Ministeriums für Wirtschaft, Handel und Industrie, die Liefermengen und Fabrikabgabepreise für Raumklimageräte, Wärmepumpen, Kessel und Lüftungsventilatoren veröffentlichen. Baugenehmigungsveröffentlichungen des Ministeriums für Land, Infrastruktur und Transport klärten ZEH- und ZEB-Einführungsziele, während regionale Stromversorger Tariftrends lieferten, die die Amortisation der Betriebskosten beeinflussen. Zusätzlicher Kontext floss aus Branchenverbänden wie dem Wärmepumpen- und Wärmespeichertechnologiezentrum Japan, den jährlichen Ausblicken der JRAIA, begutachteten Studien in Energy & Buildings sowie Unternehmenseinreichungen, die über D&B Hoovers und Dow Jones Factiva verfügbar sind. Die oben zitierten Quellen veranschaulichen unsere Schreibtischarbeit; viele weitere unterstützten die Datenvalidierung.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Modell wandelt Produktions- und Handelsdaten in ein Bestandsinventar um, das mit neuer Nutzfläche, Wärmepumpendurchdringung, durchschnittlicher Gerätelebensdauer und Haushalts-Klimaanlagensättigung verknüpft ist. Stichprobenartige Lieferanten-Rollups und Distributorkanal-Checks dienen als selektive Bottom-Up-Gegenprüfung. Zu den Schlüsselvariablen gehören inländische Raumklimageräte-Lieferungen, Wärmepumpenimporte, ZEH-Fertigstellungsstarts, durchschnittliche Kühlgradtage, Strompreisindex und VRF-Anteil an gewerblichen Projekten. Multivariate Regression projiziert jeden Treiber bis 2030, und eine Szenarioebene testet Politik- oder Preisschocks. Wo Bottom-Up-Schätzungen abweichen, werden Lückenverhältnisse unter Verwendung rollierender Dreijahresdurchschnitte der Durchschnittsverkaufspreisbewegung neu verteilt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screens, Peer-Review durch leitende Analysten und Varianzabgleich mit unabhängigen KPIs vor der Freigabe. Wir aktualisieren Modelle alle zwölf Monate und überarbeiten sie früher, wenn wesentliche politische, Wetter- oder Fusionsereignisse die Marktdynamik verschieben.

Warum unsere japanische HVAC-Basislinie Vertrauen verdient

Veröffentlichte japanische HVAC-Zahlen unterscheiden sich häufig, weil Unternehmen unterschiedliche Produktkörbe, Dienstleistungseinschlüsse und Währungsbehandlungen wählen.

Zu den wichtigsten Lückentreibern gehören, ob Lüftungsdienstleistungen und Sanierungsarbeit eingerechnet werden, der Umgang mit der Kanalfertigungsfabrikation und die auf Yen-Daten angewendete Inflationsanpassung vor der Umrechnung. Schnellere oder langsamere Prognoseaktualisierungen weiten die Spreads ebenfalls aus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 18,69 Mrd. USD (2025) | ||

| 9,37 Mrd. USD (2023) | Regionale Beratung A | Lässt Lüftungs- und Sanierungsausgaben aus; nur Ausrüstungsumfang |

| 20,91 Mrd. USD (2024) | Branchenjournal B | Fügt Kanal- und Gebäudeautomationsumsätze hinzu; verwendet nominalen Wechselkurs ohne Inflationsanpassung |

Der Vergleich zeigt, wie disziplinierte Umfangsfestlegung, Treiberauswahl und eine jährliche Aktualisierung den Zahlen von Mordor eine ausgewogene, transparente Basislinie verleihen, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische HVAC-Markt im Jahr 2026?

Der japanische HVAC-Markt wird im Jahr 2026 auf 20,05 Milliarden USD geschätzt.

Wie schnell wird der japanische HVAC-Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 7,28 % wachsen und bis 2031 28,51 Milliarden USD erreichen.

Welches Ausrüstungssegment hält den größten Marktanteil am japanischen HVAC-Markt?

Klimaanlagengeräte führten mit 61,35 % des japanischen HVAC-Marktvolumens im Jahr 2025.

Warum gewinnen Wärmepumpen in der japanischen HVAC-Landschaft an Bedeutung?

Politisch getriebene Elektrifizierung, kompakte Designverbesserungen und bessere Kaltklima-Leistung unterstützen eine CAGR von 9,12 % für Wärmepumpen von 2026 bis 2031.

Welche Region wird voraussichtlich der am schnellsten wachsende japanische HVAC-Markt sein?

Kyushu und Okinawa werden voraussichtlich eine CAGR von 9,05 % verzeichnen, da industrielle Verlagerungen und Synergien mit erneuerbaren Energien die Nachfrage ankurbeln.

Wie wirken sich Arbeitskräftemangel auf HVAC-Installationen in Japan aus?

Der Mangel an Fachkräften hat die Installationsvorlaufzeiten um 30 % verlängert und den verstärkten Einsatz von vorgefertigten Modulen und digitalen Produktivitätswerkzeugen gefördert.

Seite zuletzt aktualisiert am: