Größe und Marktanteil des japanischen Marktes für ophthalmologische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

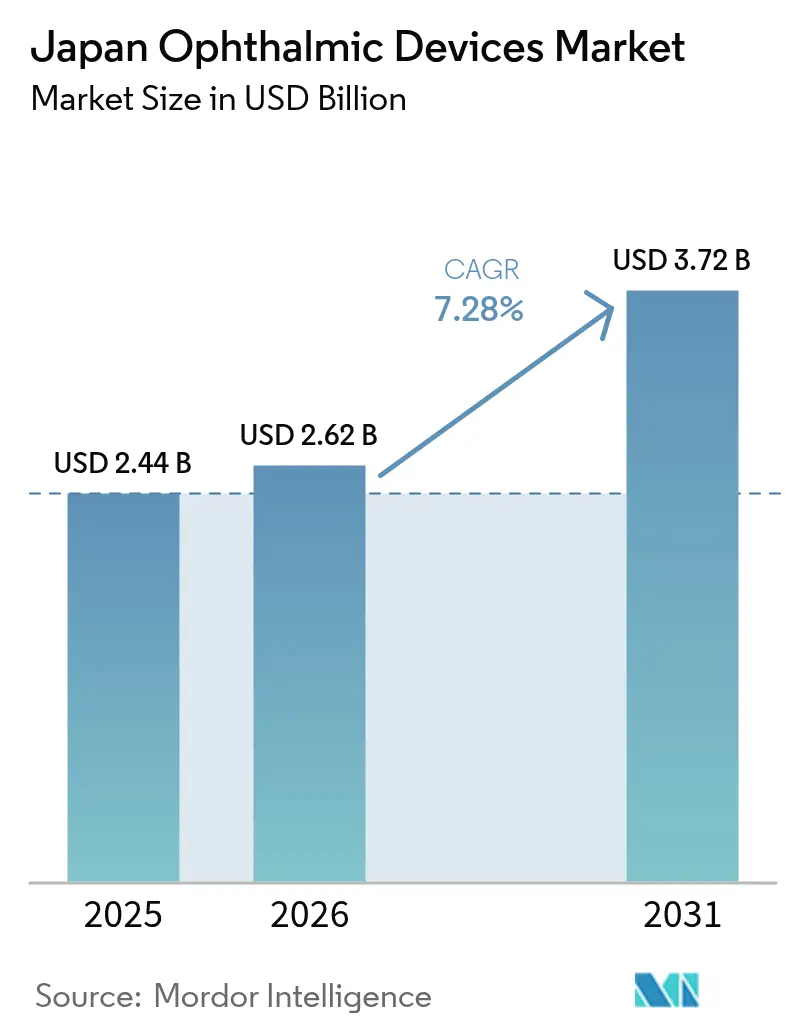

| Marktgröße im Basisjahr (2025) | 2.44 Milliarden US-Dollar |

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für ophthalmologische Geräte von Mordor Intelligence

Es wird erwartet, dass die Größe des japanischen Marktes für ophthalmologische Geräte von 2,44 Milliarden USD im Jahr 2025 auf 2,62 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 7,28 % über den Zeitraum 2026–2031 einen Wert von 3,72 Milliarden USD erreicht. Eine hochbetagte Bevölkerung, schnell voranschreitende Bildgebungstechnologien und Reformen, die die ambulante Versorgung begünstigen, stärken die Nachfrage. Sehhilfeprodukte dominieren weiterhin die Stückzahlen, doch auf der optischen Kohärenztomographie (OCT) basierende Diagnoseplattformen erweitern die adressierbare Basis hochwertiger Investitionsgüter. Chirurgische Eingriffe verlagern sich in ambulante Einrichtungen, da die Gebührenparität die Kostenlücke zu Krankenhäusern schließt, was die rasche Einführung kompakter Arbeitsstationen und Einwegartikeln fördert. Gleichzeitig verlängern strenge PMDA-Zulassungsregeln und neue Anforderungen an menschliche Faktoren die Markteinführungszeiten, was Unternehmen dazu veranlasst, lokale klinische Kooperationen zu stärken, um die Geschwindigkeit aufrechtzuerhalten. Die zunehmende städtisch-ländliche Kluft bei Augenärzten verstärkt das Interesse an KI-gestützten Screening-Tools, die die Arbeitsbelastung der Ärzte verringern und die Reichweite in unterversorgte Präfekturen ausdehnen können.

Wichtigste Erkenntnisse des Berichts

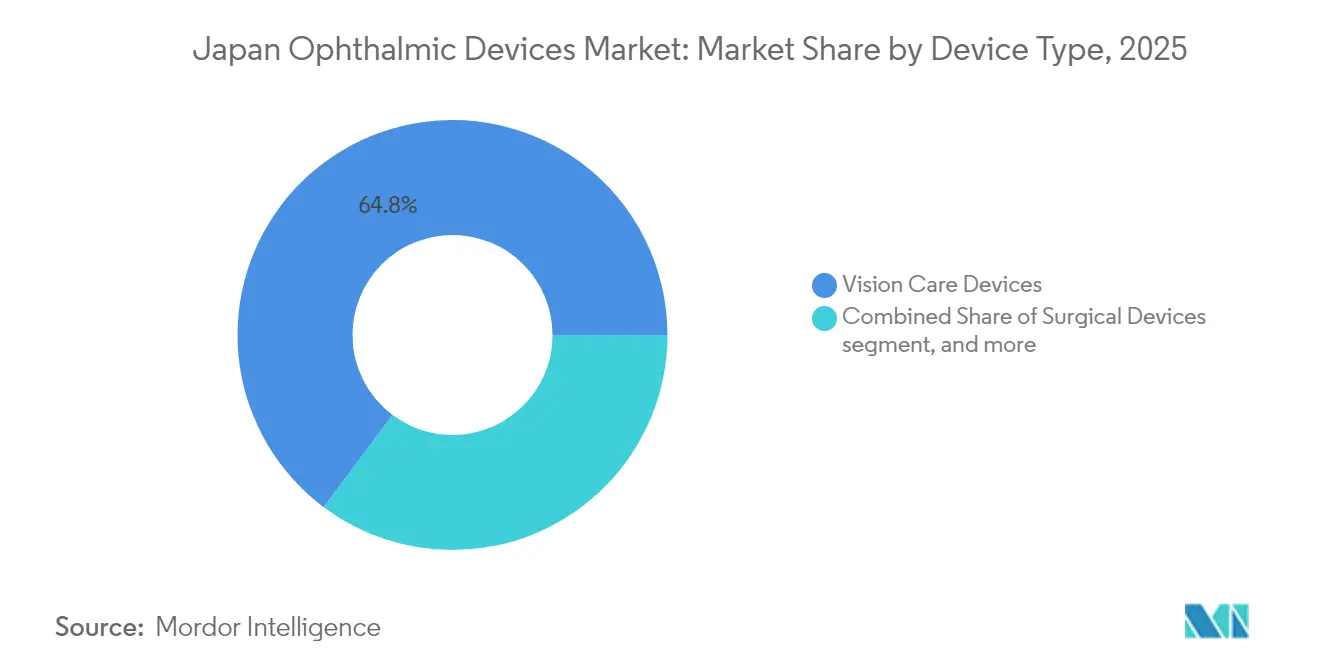

- Nach Gerätetyp führten Sehhilfeprodukte mit einem Marktanteil von 64,78 % am japanischen Markt für ophthalmologische Geräte im Jahr 2025, während Diagnose- und Überwachungsplattformen bis 2031 voraussichtlich mit einer CAGR von 9,58 % wachsen werden.

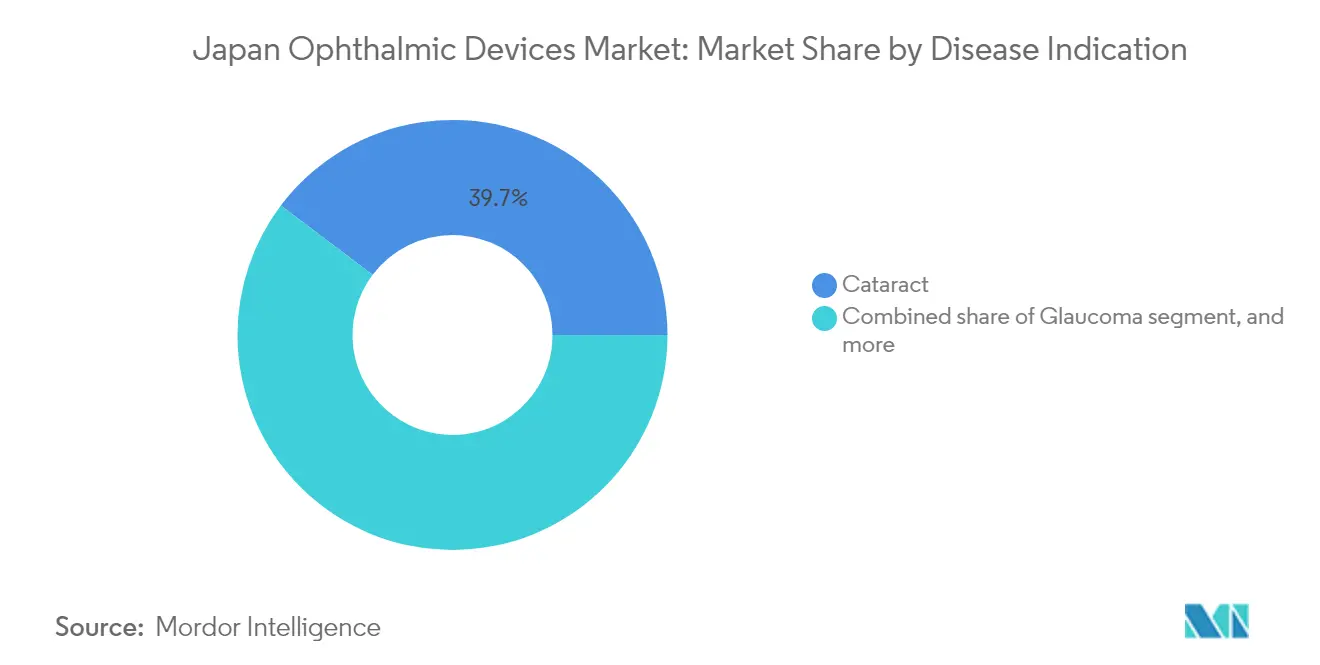

- Nach Krankheitsindikation entfiel auf Katarakt im Jahr 2025 ein Anteil von 39,72 % an der Größe des japanischen Marktes für ophthalmologische Geräte; Geräte für diabetische Retinopathie werden bis 2031 voraussichtlich mit einer CAGR von 8,84 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 45,10 % des Umsatzes, während ambulante Operationszentren im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,72 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum japanischen Markt für ophthalmologische Geräte

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung treibt das Volumen der Kataraktoperationen an | +2.0% | Landesweit, insbesondere in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Zunehmende juvenile Myopie und Nachfrage nach Frühdiagnose | +1.3% | Städtische Schulbezirke | Langfristig (≥ 4 Jahre) |

| Erstattungsreformen zur Förderung ambulanter Eingriffe | +1.0% | Städte der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Bildgebungs- und Screening-Plattformen | +0.9% | Nationale Überweisungsnetzwerke | Mittelfristig (2–4 Jahre) |

| Ausbau ambulanter Operationszentren in Städten der zweiten Kategorie | +0.7% | Regionale Wachstumskorridore | Mittelfristig (2–4 Jahre) |

| Verbreitung von Premium-Toric- und Multifokal-Intraokularlinsen | +0.6% | Einkommensstarke städtische Cluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung treibt das Volumen der Kataraktoperationen an

Ein beispielloser demografischer Wandel führt dazu, dass fast 30 % der japanischen Bevölkerung über 65 Jahre alt sind, was eine konstante Nachfrage nach Kataraktoperationen auslöst, die 2019 1,6 Millionen Eingriffe erreichte und 2025 weiter steigt. Krankenhausaudits zeigen, dass ein wachsender Anteil von Patienten über 90 Jahren von moderner Phakoemulsifikation in Kombination mit Premium-Intraokularlinsen profitiert, mit dokumentierten kognitiven Verbesserungen von 25,65 auf 27,08 auf der MMSE nach der Operation[1]Shoji Kinoshita, "Ergebnisse der Kataraktchirurgie bei Hundertjährigen," Medicine, medicinejournal.com. Diese umfassenderen gesundheitlichen Auswirkungen positionieren die Kataraktversorgung als mehr als eine Sehlösung und verstärken die Zahlungsbereitschaft der Käufer für Femtosekundenlaser-Plattformen, Toric-Linsenrechner und digital unterstützte Mikroskope. Hersteller bündeln ergonomische Handstücke und Workflow-Software, um den Durchsatz angesichts einer sich verknappenden chirurgischen Belegschaft aufrechtzuerhalten. Langfristig wird erwartet, dass dieser Treiber den japanischen Markt für ophthalmologische Geräte um 2,0 Prozentpunkte der kumulativen CAGR anhebt.

Zunehmende Prävalenz juveniler Myopie und Nachfrage nach Frühdiagnose

Die Myopierate bei japanischen Kindern im Alter von 6–14 Jahren stieg von 10 % in den späten 1970er Jahren auf 53 % bis 2010 und liegt 2025 weiterhin über 36 %, wobei COVID-19-bedingte Aufenthalte in Innenräumen den Trend verschlimmern. Das Ausmaß des Problems veranlasste Santen, im April 2025 RYJUSEA Mini (Atropin 0,025 %) auf den Markt zu bringen, die erste lokal zugelassene Therapie zur Verlangsamung der Myopieprogression. Die Einführung von Achsenlängenmessgeräten, Autorefraktometern mit zykloplegen Modi und schulbasierten Screening-Kiosken beschleunigt sich. Marktführer im Bereich Sehhilfen bewerben Brillengläser wie MiYOSMART und tägliche Einweg-Kontaktlinsen über Omnichannel-Kampagnen, die sich an besorgte Eltern richten. Diese Entwicklungen könnten der Wachstumstrajektorie des Sektors bis 2030 insgesamt 1,3 Prozentpunkte hinzufügen.

Staatliche Erstattungsreformen zur Förderung ambulanter Eingriffe

Die Gebührenparität zwischen Krankenhäusern und praxisbasierten Einrichtungen fördert nun die Verlagerung vitreoretinaler, Glaukom- und Katarakteingriffe in ambulante Operationszentren, insbesondere in Städten der zweiten Kategorie, wo Grundstücks- und Baukosten niedriger sind. Eine Erfolgsrate von 97,3 % bei Einzeloperationen zur Behandlung von Netzhautablösungen in ambulanten Einrichtungen belegt die Qualitätsparität mit stationären Einrichtungen. Gerätehersteller reagieren mit tragbaren Phako-Maschinen, kompakten Vitrektomie-Konsolen und Einweg-Trokar-Sets, die den Sterilisationsbedarf reduzieren. Der bevorstehende bedingte Zulassungsweg im Rahmen des überarbeiteten PMD-Gesetzes soll die Überprüfungszeiten für SaMD verkürzen und den Innovationsfluss zu ambulanten Operationszentren verbessern. Analysten schreiben diesem politischen Umfeld einen Anstieg von etwa 1,0 Prozentpunkten bei der CAGR des japanischen Marktes für ophthalmologische Geräte zu.

Einführung KI-gestützter Bildgebungs- und Screening-Plattformen

In Tisch- oder Handgeräte-Funduskameras integrierte Algorithmen des maschinellen Lernens liefern eine zuverlässige Triage bei diabetischer Retinopathie – mit einem inkrementellen Kosteneffektivitätsverhältnis von 1,6 Millionen JPY pro QALY, weit unterhalb der japanischen Zahlungsbereitschaftsschwelle[2]Etsuko Nishida et al., "KI-Kosteneffektivität bei diabetischer Retinopathie," ScienceDirect, sciencedirect.com. Krankenhäuser, die bereits KI-gestützte Checklisten einsetzen, berichten von einer dreifachen Verbesserung bei der Erkennung von Beinahe-Fehlern während der Kataraktchirurgie. Trotz begrenzter offener Bilddatensätze trainieren Anbieter Modelle mit Ansätzen des föderalen Lernens innerhalb inländischer Universitätsnetzwerke, um Datenschutzgesetze einzuhalten. Eine breitere Einführung in der Primärversorgung wird erwartet, sobald die Prioritätsprüfungsspur der PMDA für SaMD im Jahr 2026 vollständig in Betrieb ist, was der prognostizierten CAGR schätzungsweise 0,9 Prozentpunkte hinzufügt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche chirurgische Arbeitsstationen | -1.8% | Kleinere Städte der dritten Kategorie und ländliche Kliniken | Mittelfristig (2–4 Jahre) |

| Strenge PMDA-Zulassung und Anforderungen an die Marktüberwachung nach der Zulassung | -1.5% | Alle ausländischen und inländischen Marktteilnehmer | Langfristig (≥ 4 Jahre) |

| Schrumpfende Augenarztbelegschaft in ländlichen Präfekturen | -1.2% | Ländliche und abgelegene Präfekturen | Langfristig (≥ 4 Jahre) |

| Nationale Gebührenkürzungen üben Preisdruck aus | -1.0% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche chirurgische Arbeitsstationen

Femtosekundenlaser-Einheiten, multimodale Mikroskope und robotergestützte Kataraktplattformen erfordern Vorauszahlungen von über 350.000 USD, was Kliniken mit weniger als 18 Fällen pro Woche ausschließt[3]Japan International Eye Hospital, "Wirtschaftliche Bewertung der Einführung von Femtolasern," jieh.jp. Während führende Ketten in Tokio und Osaka problemlos Finanzierungen sichern, stehen kleinere Anbieter vor engen Margen, da die Erstattungssätze nicht mit den Präzisionsverbesserungen der Geräte Schritt gehalten haben. Leasing- und Pay-per-Procedure-Verträge tauchen nun in Ausschreibungsunterlagen auf, doch Zinssätze über 2 % erhöhen die Belastung zusätzlich. Infolgedessen verengt sich der adressierbare Käuferpool, was die Fünfjahreswachstumsaussichten des japanischen Marktes für ophthalmologische Geräte um 1,8 Prozentpunkte reduziert.

Strenge PMDA-Zulassung und Anforderungen an die Marktüberwachung nach der Zulassung

Einreichungen für Geräte der Klassen III und IV erfordern japanischsprachige Dossiers, lokale klinische Unterlagen und die Einhaltung des Gebrauchstauglichkeitsstandards JIS T 62366-1:2022, was die Überprüfungszeiten auf bis zu 16 Monate verlängert. Ausländische Marktteilnehmer müssen außerdem einen inländischen designierten Inhaber der Marktzulassung benennen und regelmäßige Leistungsstudien nach der Markteinführung durchführen. Obwohl die Behörde im März 2025 ein englischsprachiges Leitlinienportal eröffnete, um die Erwartungen zu klären, reduzieren die Compliance-Kosten das CAGR-Gesamtpotenzial immer noch um 1,5 Prozentpunkte, was den Optimismus rund um schnell wachsende Teilsegmente dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Sehhilfen dominieren, während Diagnostik sich beschleunigt

Sehhilfeplattformen machten 64,78 % des Umsatzes im Jahr 2025 aus, was die langjährige Abhängigkeit des Landes von Korrektionsbrillen widerspiegelt. HOYAs Kanalaudits zeigen, dass die Kontaktlinsenverbreitung jährlich um 2 % zunimmt, wobei bifokale und myopiekontrollierende Optionen das Warenkorbwachstum antreiben. Diagnose- und Überwachungsgeräte sind der am schnellsten wachsende Bereich und werden bis 2031 eine CAGR von 9,58 % verzeichnen, da Selbstbildgebungs-OCT, Swept-Source-Geräte und KI-fähige Fundusscanner von tertiären Zentren in Primärkliniken vordringen. Die Einführung von Canons OCT-R1, das für seinen kompakten Platzbedarf mit dem Red Dot Award ausgezeichnet wurde, veranschaulicht diesen Schwenk hin zur Früherkennung. Auf beiden Ebenen helfen wertschöpfende Software-Abonnements, den Gebührendruck auszugleichen, indem Analyse-Dashboards und Fernkonsultationsfunktionen in den Hardware-Verkauf gebündelt werden. Diese multimodalen Strategien untermauern die nachhaltige Führungsposition von Plattformanbietern und erweitern gleichzeitig den Zugang zu proaktivem Augengesundheitsmanagement.

Das Wachstumsmomentum bei chirurgischen Geräten bleibt stabil, gestützt durch minimal-invasive Glaukomstents, Einweg-Vitrektomieschneider und kompakte Phako-Konsolen, die für Arbeitsabläufe in ambulanten Operationszentren konzipiert sind. Femtosekundenlaser-Kataraktsysteme bieten zusätzliche Präzision, doch ihr hoher Kapitalbedarf schränkt die Einführung auf Hochvolumen-Ballungsräume ein. Um diese Erschwinglichkeitslücke zu schließen, erproben Hersteller Pay-per-Click-Modelle, die die Stückökonomie mit der Anzahl der Eingriffe in Kliniken der zweiten Kategorie in Einklang bringen. Infolgedessen wird erwartet, dass die dem japanischen Markt für ophthalmologische Geräte zugeschriebene Größe im Bereich chirurgische Technologie wächst, jedoch in einem gemäßigteren Tempo als die Diagnostik.

Nach Krankheitsindikation: Katarakt führt, während diabetische Retinopathie sich beschleunigt

Geräte für die Kataraktchirurgie generierten im Jahr 2025 39,72 % des Umsatzes, da die chirurgische Nachfrage bei Patienten über 80 Jahren stark anstieg. Die Ergebnisse bleiben auch bei Hundertjährigen günstig, was das Vertrauen von Patienten und Versicherern in hochwertige Intraokularlinsen stärkt. Chirurgen, die manuelle Kleinschnitt-Kataraktchirurgie mit Software zur Ausrichtung torischer Linsen kombinieren, berichten über geringere residuale Refraktionsfehler, was weitere Investitionen in Präzisionsführungsmodule fördert. Unterdessen verknüpft der öffentliche Diskurs Katarakteingriffe mit einer Verringerung des Sturzrisikos und des kognitiven Abbaus, was die Finanzierung hochwertiger Verbrauchsmaterialien trotz Kürzungen im Gebührenverzeichnis rechtfertigt.

Behandlungsgeräte für diabetische Retinopathie stellen die am schnellsten wachsende Nische mit einem prognostizierten CAGR von 8,84 % dar. Regierungsdaten zeigen eine Diabetesprävalenz von 12 % bei Erwachsenen, was zu großen Screening-Rückständen in der Primärversorgung führt. KI-Triagesysteme, die mit nicht-mydriatischen Kameras gebündelt werden, verkürzen die Auswertungszeiten, während frühe Vitrektomieprotokolle die Sehschärfe bei Patienten mit Makulaödem verbessern. Postoperatives intravitreales Bevacizumab reduziert das neovaskuläre Glaukom bei Hochrisikoaugen um 80 %, was Netzhautspezialisten dazu veranlasst, Anti-VEGF-Injektionen mit Mikroinzisionschirurgie-Sets zu kombinieren. Dieses integrierte Versorgungsmodell verankert eine robuste Nachfrage nach diagnostischen und therapeutischen Verbrauchsmaterialien in endokrinologischen Kliniken, die nun ophthalmologische Einheiten integrieren.

Nach Endnutzer: Krankenhäuser führen, während ambulante Operationszentren an Dynamik gewinnen

Tertiäre Krankenhäuser hielten 2025 einen Umsatzanteil von 45,10 %, gestützt durch ihre Rolle bei der Behandlung komplexer Netzhaut- und Neuro-Ophthalmologie-Fälle. Universitätsnetzwerke beschäftigen über 1.500 akademische Augenärzte, die den frühen Zugang zu Prüfplattformen im Rahmen klinischer Studienausnahmen befürworten. Trotz dieser Dominanz veranlassen Kapazitätsengpässe und Obergrenzen für Arztstunden die Umverteilung routinemäßiger Katarakt- und Glaukomoperationen an Satelliten-Operationszentren. Diese Zentren, die oft innerhalb von 15 km von Bahnhöfen in Städten der zweiten Kategorie liegen, verzeichnen Patientenaufenthalte von unter vier Stunden bei gleichzeitiger Einhaltung der Luftqualitätsstandards im Operationssaal.

Ambulante Operationszentren werden bis 2031 eine CAGR von 8,72 % verzeichnen, gestützt durch Gebührenparitätspolitiken, vereinfachte PMD-Gesetz-Genehmigungen für praxisbasierte Einrichtungen und eine alternde Kohorte, die eine Entlassung am selben Tag anstrebt. Gerätehersteller reagieren mit mobilen Phako-Einheiten, vorverpackten vitreoretinalen Eingriffskits und KI-gestützten Sterilfeld-Monitoren, die auf beengte Platzverhältnisse zugeschnitten sind. Fachkliniken, obwohl kleiner, bleiben für die Nachsorge chronischer Erkrankungen unerlässlich. Sie nutzen zunehmend Teleophthalmologie zur Fernüberwachung des Augeninnendrucks, was mit den nationalen Zielen zur Verringerung städtisch-ländlicher Versorgungslücken übereinstimmt.

Geografische Analyse

Wettbewerbslandschaft

Der japanische Markt für ophthalmologische Geräte weist eine mäßig konsolidierte Struktur auf, in der etablierte multinationale Unternehmen mit technologieorientierten inländischen Spezialisten konkurrieren. Alcon behauptet seine Führungsposition bei Intraokularlinsen und Phako-Systemen durch kontinuierliche Firmware-Updates, die Astigmatismus-Ausrichtungshilfen integrieren. Johnson & Johnson Vision Care erweitert seine Reichweite über myopiekontrollierende Kontaktlinsen, die in gemeinsamen Aktionen mit Kinderkliniken eingeführt wurden. HOYAs 50-prozentiger Anteil an Fachkontaktlinsen-Einzelhändlern verankert seine Dominanz im Bereich Sehhilfen; das Unternehmen stärkt diese Position mit MiYOSMART-Brillengläsern, die die Achsenlängenprogression verlangsamen.

Nidek nutzt jahrzehntelange Beziehungen zu lokalen Distributoren, um bei Augenärzten für refraktive Diagnostik und chirurgische Laser präsent zu bleiben. Canons Bildgebungsabteilung gewinnt nach der Red-Dot-Auszeichnung des OCT-R1 an Dynamik und positioniert das Gerät als Premium- und gleichzeitig platzsparende Option für Mehrstandortketten. Strategische Allianzen beschleunigen die Innovation: Kubota Vision arbeitet mit IQVIA Services Japan und AUROLAB zusammen, um sein taschengroßes OCT zu skalieren, das auf die Überwachung des diabetischen Makulaödems in handgehaltenen Formaten abzielt. BVI Medical konzentriert sich auf Glaukomlösungen und strebt SaMD-fähige Workflow-Analysen an, um sein Leos-System bei der breiten Kommerzialisierung im Jahr 2025 zu differenzieren.

Chancen in weißen Flecken bestehen in ländlichen Präfekturen, die von Arbeitskräftemangel geplagt werden. Unternehmen, die KI-Algorithmen mit cloudbasierten Interpretationsdiensten bündeln, können diese unterversorgten Bereiche erschließen. Gleichzeitig navigieren Hersteller den Abwärtspreisdruck durch zweijährige Gebührenrevisionen, indem sie Aftermarket-Serviceverträge ausweiten und Predictive-Maintenance-Abonnements anbieten, die Ausfallzeiten reduzieren. Mäßig konzentrierter Wettbewerb und differenzierte Lokalisierungsstrategien prägen gemeinsam nachhaltige, innovationsgetriebene Wachstumsaussichten bis zum Ende des Jahrzehnts.

Marktführer der japanischen Branche für ophthalmologische Geräte

Alcon Inc.

Johnson & Johnson Vision Care

HOYA Corporation

Nidek Co. Ltd

Topcon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: PMDA startete ein englischsprachiges Portal, um ausländische Unternehmen durch die Schritte der Gerätezulassung zu führen.

- Dezember 2024: PMDA erließ neue Kennzeichnungsvorschriften zur Vermeidung von Medikationsfehlern, einschließlich spezifischer Verpackungen für augentropfenähnliche Formulierungen.

- Oktober 2024: Das Ministerium für Gesundheit, Arbeit und Soziales schlug Änderungen des PMD-Gesetzes vor, die einen bedingten Zulassungsweg für Geräte mit hohem Bedarf einführen.

- August 2024: Die Einhaltung des Gebrauchstauglichkeitsstandards JIS T 62366-1:2022 wurde für alle neuen Geräteeinreichungen verpflichtend.

- April 2024: BVI Medical erhielt die PMDA-Zulassung für seine hydrophobe monofokale Intraokularlinse PODEYE.

Berichtsumfang des japanischen Marktes für ophthalmologische Geräte

Gemäß dem Umfang des Berichts sind ophthalmologische Geräte Ausrüstungen, die zur Diagnose und Behandlung verschiedener ophthalmologischer Erkrankungen wie Katarakt, Glaukom und Brechungsfehler eingesetzt werden. Ophthalmologische Arzneimittel werden zur Behandlung von Augeninfektionen und einigen der oben genannten Erkrankungen eingesetzt. Die im Bericht behandelten Arzneimittel sind Glaukommedikamente, Medikamente gegen Netzhauterkrankungen, Medikamente gegen das trockene Auge, Medikamente gegen Infektionen und sonstige Arzneimittel. Der japanische Markt für ophthalmologische Geräte und Arzneimittel ist segmentiert nach Produkt (Geräte (chirurgische Geräte (Intraokularlinsen, ophthalmologische Laser und sonstige chirurgische Geräte) und Diagnosegeräte) sowie Arzneimittel (Glaukommedikamente, Medikamente gegen Netzhauterkrankungen, Medikamente gegen das trockene Auge, Medikamente gegen allergische Konjunktivitis und Entzündungen sowie sonstige Arzneimittel)) und Erkrankung (Glaukom, Katarakt, altersbedingte Makuladegeneration, entzündliche Erkrankungen, Brechungsstörungen und sonstige Erkrankungen). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | |

| Autorefraktometer und Keratometer | |

| Hornhauttopographiesysteme | |

| Ultraschallbildgebungssysteme | |

| Perimeter und Tonometer | |

| Sonstige Diagnose- und Überwachungsgeräte | |

| Chirurgische Geräte | Chirurgische Kataraktgeräte |

| Vitreoretinale chirurgische Geräte | |

| Refraktive chirurgische Geräte | |

| Chirurgische Glaukomgeräte | |

| Sonstige chirurgische Geräte | |

| Sehhilfegeräte | Brillenfassungen und -gläser |

| Kontaktlinsen |

| Katarakt |

| Glaukom |

| Diabetische Retinopathie |

| Sonstige Krankheitsindikationen |

| Krankenhäuser |

| Ophthalmologische Fachkliniken |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nach Gerätetyp | Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | ||

| Autorefraktometer und Keratometer | ||

| Hornhauttopographiesysteme | ||

| Ultraschallbildgebungssysteme | ||

| Perimeter und Tonometer | ||

| Sonstige Diagnose- und Überwachungsgeräte | ||

| Chirurgische Geräte | Chirurgische Kataraktgeräte | |

| Vitreoretinale chirurgische Geräte | ||

| Refraktive chirurgische Geräte | ||

| Chirurgische Glaukomgeräte | ||

| Sonstige chirurgische Geräte | ||

| Sehhilfegeräte | Brillenfassungen und -gläser | |

| Kontaktlinsen | ||

| Nach Krankheitsindikation | Katarakt | |

| Glaukom | ||

| Diabetische Retinopathie | ||

| Sonstige Krankheitsindikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ophthalmologische Fachkliniken | ||

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für ophthalmologische Geräte derzeit und wie sind die Wachstumsaussichten?

Der Markt wird im Jahr 2026 auf 2,62 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,72 Milliarden USD erreichen, was einer CAGR von 7,28 % über den Prognosezeitraum entspricht.

Welche Gerätekategorie hat heute den größten Marktanteil?

Sehhilfeprodukte – einschließlich Brillen- und Kontaktlinsen-Lösungen – machen 64,78 % des Gesamtumsatzes 2025 aus, angetrieben durch eine hohe Myopieprävalenz und eine steigende Nachfrage nach Premium-Korrektionsgläsern.

Was sind die Hauptfaktoren, die die Marktexpansion vorantreiben?

Eine hochbetagte Bevölkerung, die Kataraktoperationen antreibt, die schnelle Einführung KI-gestützter Diagnostik und Gebührenreformen, die ambulante Eingriffe fördern, sind die wichtigsten Wachstumsmotoren.

Wie beeinflussen Erstattungsrichtlinien die Kauftrends?

Die Gebührenparität zwischen Krankenhäusern und ambulanten Operationszentren verlagert routinemäßige Katarakt-, Glaukom- und vitreoretinale Eingriffe in praxisbasierte Einrichtungen und fördert die Nachfrage nach kompakten chirurgischen Konsolen und Einwegkits.

Welche Hürden müssen neue Marktteilnehmer überwinden?

Strenge PMDA-Zulassungsverfahren – die japanischsprachige Dossiers, lokale klinische Daten und die Einhaltung des Gebrauchstauglichkeitsstandards JIS T 62366-1:2022 erfordern – verlängern die Markteinführungszeit und erhöhen die Compliance-Kosten.

Welches Endnutzersegment wächst am schnellsten?

Ambulante Operationszentren führen beim Wachstum mit einer prognostizierten CAGR von 8,72 % bis 2031, begünstigt durch vereinfachte regulatorische Wege und die Präferenz der Patienten für eine Entlassung am selben Tag.

Seite zuletzt aktualisiert am: