Größe und Marktanteil des australischen Wellpappen-Verpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

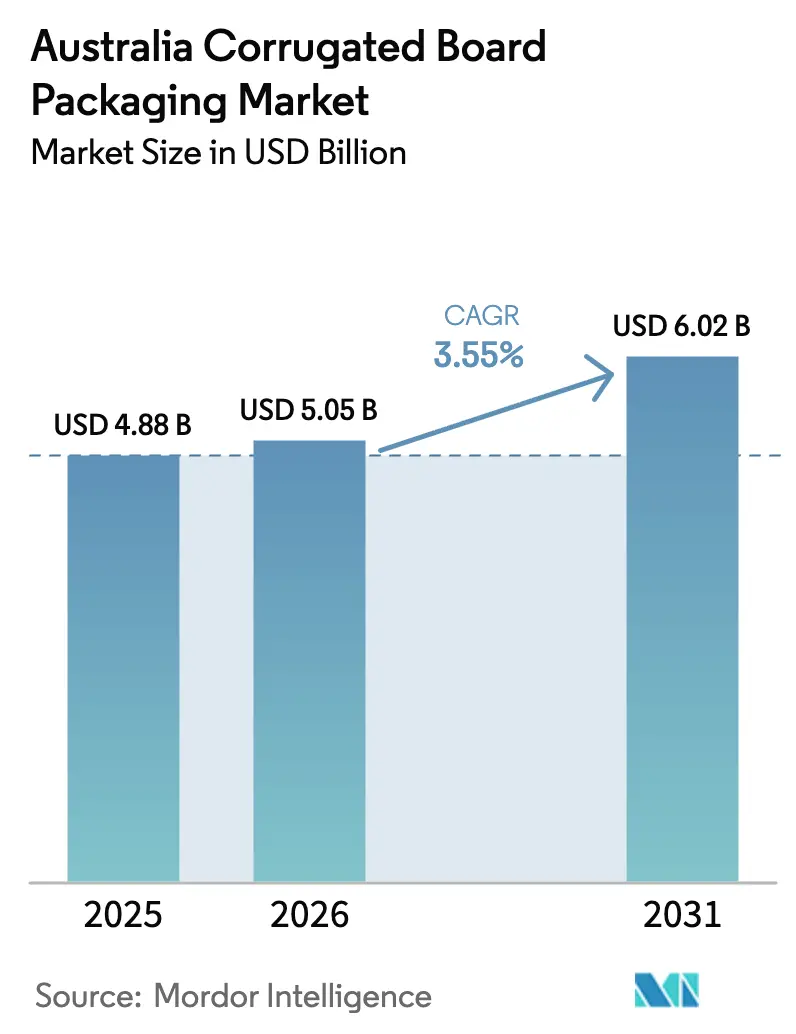

| Marktgröße im Basisjahr (2025) | 4.88 Milliarden US-Dollar |

| Marktgröße (2026) | 5.05 Milliarden US-Dollar |

| Marktgröße (2031) | 6.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

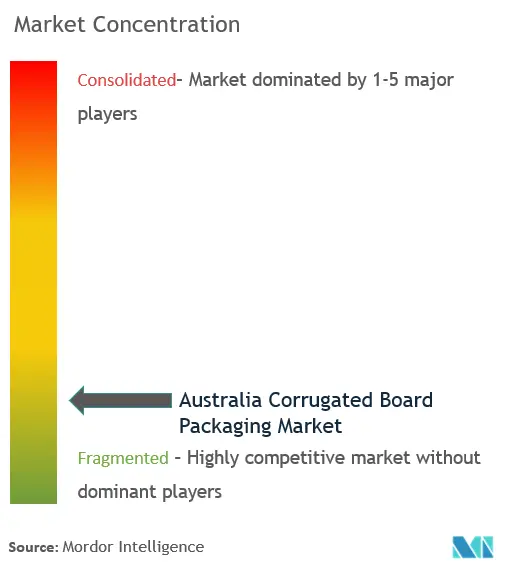

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Wellpappen-Verpackungsmarktes von Mordor Intelligence

Die Größe des australischen Wellpappen-Verpackungsmarktes wird voraussichtlich von USD 4,88 Milliarden im Jahr 2025 auf USD 5,05 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,55 % über den Zeitraum 2026–2031 USD 6,02 Milliarden erreichen. Das Wachstum wird durch den Anstieg des E-Commerce-Paketvolumens, staatlich geförderte Modernisierungen im Recyclingbereich und die Verlagerung der Hersteller hin zu bedarfsgesteuerten Verpackungssystemen gestützt, die Lagerbestandsverschwendung reduzieren und gleichzeitig die Individualisierung fördern. Die inländische Nachfrage nach Lebensmitteln und Getränken gewährleistet eine stabile Basisauslastung, auch wenn Eigenmarkenstrategien die Anforderungen an die Regalpositionierung erhöhen. Exportorientierte Sektoren für frische Agrarprodukte und Wein diversifizieren die Volumenströme zusätzlich und puffern die Branche gegen konjunkturelle Schwankungen im Haushaltskonsum ab. Gleichzeitig senken Automatisierung und Digitaldruck die wirtschaftlichen Mindestauflagengrößen, sodass kleinere Verarbeiter um Nischenkunden konkurrieren können, die traditionell von großen integrierten Produzenten bedient werden. Insgesamt positionieren diese strukturellen Verschiebungen den Sektor als regionales Testfeld für Kreislaufwirtschaftsinnovationen und technologiegestützte Fulfillment-Modelle.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbraucher entfielen im Jahr 2025 34,62 % des australischen Wellpappen-Verpackungsmarktanteils auf den Bereich Lebensmittel und Getränke, während der E-Commerce-Bereich bis 2031 voraussichtlich mit einer CAGR von 5,05 % wachsen wird.

- Nach Plattentyp repräsentierten einwellige Produkte im Jahr 2025 38,74 % der Marktgröße des australischen Wellpappen-Verpackungsmarktes, während dreifachwellige Qualitäten bis 2031 mit einer CAGR von 4,18 % wachsen sollen.

- Nach Wellenprofil führte die C-Welle im Jahr 2025 mit 31,93 % der Marktgröße des australischen Wellpappen-Verpackungsmarktes, während Mikrowellenformate mit einer CAGR von 4,71 % bis 2031 voranschreiten.

- Nach Drucktechnologie entfielen im Jahr 2025 28,08 % der Marktgröße des australischen Wellpappen-Verpackungsmarktes auf Flexodruckmaschinen; der Digitaldruck ist mit einer prognostizierten CAGR von 5,78 % bis 2031 der am schnellsten wachsende Bereich.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Wellpappen-Verpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom des E-Commerce-Paketvolumens | +1.2% | National, konzentriert in den Ballungsräumen Sydney, Melbourne und Brisbane | Kurzfristig (≤ 2 Jahre) |

| Expansion von Eigenmarken im Lebensmitteleinzelhandel | +0.8% | National, mit stärkerer Auswirkung in regionalen Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung der Recyclingmodernisierung | +0.6% | Queensland, New South Wales, Victoria, Westaustralien | Mittelfristig (2–4 Jahre) |

| Lagerautomatisierung und Einführung bedarfsgesteuerter Verpackungssysteme | +0.4% | National, frühe Einführung in wichtigen Verteilzentren | Langfristig (≥ 4 Jahre) |

| Exporte frischer Agrarprodukte über die Kühlkette | +0.3% | Exportorientierte Regionen: Tasmanien, Südaustralien, Westaustralien | Mittelfristig (2–4 Jahre) |

| KI-gestützte produktangepasste Verpackungslinien | +0.2% | National, konzentriert in wichtigen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom des E-Commerce-Paketvolumens

Rekordhohe Paketsendungen zwingen Verarbeiter dazu, Kartons zu entwickeln, die automatisierte Sortiersysteme, mehrstufige Zustellrouten auf der letzten Meile und kundenfreundliche Rückgabeprozesse überstehen.[1]Australisches Statistikamt, "Einzelhandel, Australien," abs.gov.au Die Volumengewichtspreisgestaltung von Australia Post belohnt maßgenaue Verpackungen und beschleunigt die Einführung präzise zugeschnittener Designs, die Füllmaterial minimieren. Dreifachwellige Pappe wächst, obwohl sie nur einen kleineren Anteil am Verbrauch ausmacht, da Online-Händler einen Aufpreis für erhöhte Druckfestigkeit zahlen. Der Boom stimuliert zudem die Nachfrage nach Rückverfolgungsgrafiken, die in kleinen Auflagen gedruckt werden – ein ideales Einsatzgebiet für Digitaldruckmaschinen. Da Paketzentren in der Nähe der drei größten Ballungsräume des Landes angesiedelt sind, können Verarbeiter mit dezentralen Werken Lieferzeiten verkürzen und Serviceverträge gewinnen, mit denen traditionell zentral gelegene Werke nur schwer mithalten können.

Expansion von Eigenmarken im Lebensmitteleinzelhandel

Supermarktketten setzen auf Eigenmarken zur Margensicherung, und die Verpackung ist zu einem wichtigen Markenwerkzeug geworden. Einzelhändler beauftragen nun kurzfristige Feiertagsmotive und regionsspezifische Artikelnummern, die die höheren Stückkosten des Digitaldrucks rechtfertigen und gleichzeitig Rüstzeiten für Druckplattenänderungen reduzieren. Steigende Inputkosten – die Wellpappenkosten sind seit 2022 um rund 30 % gestiegen – veranlassen Lebensmittelhersteller, Verpackungsformate zu überdenken, die sowohl die Regalwirkung als auch die Palettendichte optimieren. Verarbeiter, die Designdienstleistungen anbieten, helfen dem Lebensmitteleinzelhandel, Markenambitionen mit den APCO-Recyclingvorschriften in Einklang zu bringen, und erschließen so beratungsbasierte Einnahmen jenseits des reinen Kartonverkaufs. Diese Zusammenarbeit ist besonders ausgeprägt bei Produktkisten, wo lebensdauerverlängernde Maßnahmen wie atmungsaktive Beschichtungen die Frischequalität verbessern.

Staatliche Finanzierung der Recyclingmodernisierung

Staatliche Gesamtausgaben von über USD 100 Millionen schaffen Fasergewinnungszentren in der Nähe wichtiger Verbrauchsregionen und schließen den Versorgungskreislauf für Recyclingliner. Garantierte Ballenabnahme gibt Werken planbare Rohstoffeingaben und reduziert die Abhängigkeit von Kraftliner-Importen und volatilen Währungsschwankungen. Queenslands ReMiQ-Programm beispielsweise finanziert Kontaminationserkennungssensoren, die die Ausbeute an Recyclingfasern steigern und die Werksökonomie ohne Bundessubventionen verbessern. Werke in LKW-Entfernung zu diesen Zentren sichern sich Frachtersparnisse und bevorzugten Zugang zu hochwertigen Sekundärfasern – ein Beleg dafür, wie die Politik die Wettbewerbsgeografie prägt.

Lagerautomatisierung und Einführung bedarfsgesteuerter Verpackungssysteme

Inline-Packstationen, die individuelle Kartons direkt an der Verpackungslinie erzeugen, reduzieren artikelspezifische Lagerbestände und schaffen Lagerraum. Visys Erwerb von Packsize verankert diese Fähigkeit innerhalb einer integrierten Kartonpapier-Verarbeitungs-Wertschöpfungskette und verschafft dem Marktführer eine Lösung, die nur wenige Wettbewerber replizieren können. Die Anlage überdruckt zudem variable Daten wie Routingcodes für die letzte Meile und verbindet strukturelle und grafische Individualisierung in einem einzigen Durchlauf. Obwohl kapitalintensiv, berichten frühe Anwender von messbaren Einsparungen bei Wellpappenausschuss – ein ökologischer Vorteil, der bei Einzelhändlern Anklang findet, die das 100-%-Recyclingziel von APCO verfolgen. Kleinere Verarbeiter stehen vor der Entscheidung, selbst zu investieren oder Partnerschaften einzugehen, da die Technologie die Serviceerwartungen neu definiert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kraftliner-Zellstoffpreise | -0.9% | National, mit stärkerer Auswirkung auf importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Schienenfrachtkapazität | -0.5% | Interstaatliche Strecken, insbesondere der Korridor Melbourne–Sydney–Brisbane | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Verarbeitung | -0.4% | National, konzentriert in wichtigen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Risiko einer CO₂-Grenzausgleichsregelung für Importe (unterberichtet) | -0.3% | National, mit Auswirkungen auf importabhängige Hersteller und Kunden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kraftliner-Zellstoffpreise

Begrenzte inländische Zellstoffkapazitäten setzen Verarbeiter globalen Preisschwankungen aus, die durch Wechselkursverschiebungen verstärkt werden. Preisspitzen im Jahr 2024 zwangen mehrere unabhängige Unternehmen, vierteljährliche Lieferverträge neu zu verhandeln oder höhere Lagerbestände zu finanzieren, die zu steigenden Zinssätzen gehalten wurden. Größere integrierte Produzenten sichern sich durch längerfristige Faserverträge ab, was Kostengefälle vergrößert, die sich in Ausschreibungsrunden manifestieren. Die Volatilität erschwert zudem Festpreiszusagen, die von Großflächenhändlern und Getränkeabfüllern angestrebt werden, was häufigere Nachverhandlungen auslöst und das Vertrauen in langfristige Rahmenverträge untergräbt.

Engpässe bei der Schienenfrachtkapazität

Das intermodale Netzwerk an der australischen Ostküste arbeitet nahe der Auslastungsgrenze, und jede Störung wirkt sich auf den Rohstoffzufluss und die Fertigkartonlieferungen aus.[2]Bundesministerium für Infrastruktur, Verkehr und Regionalentwicklung, "Fracht- und Lieferkettenpriorität," infrastructure.gov.au Wenn Waggons nicht verfügbar sind, greifen Werke auf LKW-Transporte zurück, die die Kosten pro Kilometer und die CO₂-Emissionen erhöhen – im Widerspruch zu den APCO-Zielen. Verarbeiter außerhalb von Engpassstellen, wie regionale Zentren in New South Wales, vermarkten zunehmend Lieferkettenresilienz als Differenzierungsmerkmal und leiten Bogenware nur für die „letzten 100 Kilometer” per LKW um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: E-Commerce treibt Verpackungsinnovation voran

Die E-Commerce-Nachfrage verändert den australischen Wellpappen-Verpackungsmarkt, obwohl Lebensmittel und Getränke im Jahr 2024 das Volumen anführten. Einzelpaketsendungen erfordern stoßfeste Designs, Mehrtiefenformate und lesbare Codes für automatisierte Sortierer. Online-Elektronikverkäufe erfordern zusätzlich Schutz vor elektrostatischer Entladung, während Kosmetikmarken Aufpreise für Unboxing-Ästhetik zahlen, die das Social-Media-Marketing stärkt. Lebensmittelhersteller, die seit 2022 von einem Anstieg der Verpackungskosten um 30 % betroffen sind, entwickeln nun gemeinsam modulare Einlagen, die Produkte über mehrere Artikelnummerngrößen hinweg stabilisieren, ohne Werkzeugänderungen zu erfordern.

Da Rückgaberichtlinien zu einem Wettbewerbshebel werden, gewinnen retourenfreundliche Kartons mit leicht zu öffnenden Abreißstreifen die Gunst der Einzelhändler. Gleichzeitig wächst die Marktgröße des australischen Wellpappen-Verpackungsmarktes im Bereich exportorientierter frischer Agrarprodukte, da Erzeuger wasserbeständige Beschichtungen erproben, die den asiatischen Pflanzenschutzvorschriften entsprechen. Insgesamt lenken diese Verschiebungen Kapital in Richtung Forschung und Entwicklung statt reiner Kapazitätserweiterung und signalisieren einen Wandel von der Rohstoffversorgung hin zum lösungsbasierten Verkauf.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Plattentyp: Dominanz einwelliger Produkte trifft auf Wachstum dreifachwelliger Qualitäten

Einwellige Produkte machen dank ihres Kosten-Gewichts-Verhältnisses im Lebensmitteleinzelhandel und bei Displayeinheiten weiterhin den größten Tonnageanteil aus. Dennoch ist die Toleranz für Transportschäden in Direktverbraucherkanälen geringer, was einige Käufer zu dreifachwelligen Kisten veranlasst, die Holz bei sperrigen Gütern ersetzen. Gewichtseinsparungen reduzieren Luftfrachtaufschläge bei Premium-Obstexporten und bieten einen Margenausgleich gegenüber höheren Plattenkosten. Hersteller nutzen dies, indem sie hybride doppelwellige Produkte mit verstärkter Kantenstauchwiderstandsfähigkeit anbieten, die Schutz und Preisgestaltung ausbalancieren.

Investitionen in leichtere Papierqualitäten helfen auch dabei, den Marktanteil einwelliger Produkte zu verteidigen, indem eine Reduzierung der Grammatur ohne Beeinträchtigung der Stapelfestigkeit ermöglicht wird. APCO-Recyclingvorschriften bevorzugen Wellpappe gegenüber Verbundsubstraten und halten die Marktgröße des australischen Wellpappen-Verpackungsmarktes für einwellige Produkte relativ stabil, auch wenn neue Nischen für schwerere Konstruktionen entstehen.

Nach Wellentyp: Führungsposition der C-Welle durch Mikrowelleninnovation herausgefordert

Das ausgewogene Leistungsprofil der C-Welle sichert ihre Dominanz bei Standard-Versandkartons, doch sich entwickelnde regalfertige Designs lenken die Aufmerksamkeit auf dünnere Mikrowellen, die hochauflösende Grafiken aufnehmen können. Einzelhändler schätzen die Platzeinsparungen im Regal bei gleichzeitig ausreichender Druckfestigkeit für gemischte Logistik. Mikrowellen in Kombination mit Digitaldruck überbrücken die Lücke zwischen Wellpappe und Faltschachteln und eröffnen Möglichkeiten für Premium-Süßwarenverpackungen, die Kunststoffalternativen suchen.

Temperaturgesteuerte Lösungen wie DS Smiths TailorTemp veranschaulichen, wie Wellentechnik funktionale Innovationen unterstützt, indem Isolationskammern ohne exotische Schäume eingebettet werden. Obwohl die Materialkosten für Mikrowellen erhöht bleiben, verringern Skaleneffekte und bedarfsgesteuerte Druckökonomie die Lücke und deuten auf eine breitere Substitution hin.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Drucktechnologie: Digitale Transformation beschleunigt sich

Das etablierte Netzwerk und die Wirtschaftlichkeit des Flexodrucks halten ihn bei hochvolumigen Konsumgüteraufträgen an der Spitze. Dennoch übertrifft das jährliche Wachstum des Digitaldrucks jeden anderen Prozess, da Verarbeiter bedarfsgesteuerte Farbwechsel, Seriencodierung und versionierte Grafiken anstreben. Opal Fibre Packagings Investition im Jahr 2024 zeigt eine Kapazitätsverlagerung hin zu Einzeldurchlauf-Tintenstrahldruckern, die Druckplatten und Formulierungsreinigungen überflüssig machen.

Hybridworkflows – Digitaldruck für variable Daten auf vorgedruckten Flexo-Grundlagen – verdrängen unterdessen die Litho-Kaschierung bei mittleren Auflagen. Kennzahlen zur Kapitalproduktivität stützen die These: Digitale Linienumrüstungen, die in Minuten gemessen werden, erschließen Rentabilität selbst bei wenigen hundert Kartons pro Design und passen perfekt zu den sich vervielfältigenden Eigenmarken-Artikelnummern.

Geografische Analyse

Die bevölkerungsreichen Bundesstaaten New South Wales und Victoria dominieren den Verbrauch und beherbergen die meisten integrierten Werke. Sydney und Melbourne sind zudem Ankerpunkte für E-Commerce-Fulfillment-Zonen, was eine schnell reagierende Verarbeitungskapazität unverzichtbar macht. Queensland nutzt USD 55 Millionen an Recyclingfördermitteln, um eine geschlossene Faserversorgung in der Nähe von Exportkorridoren für Agrarprodukte aufzubauen und Kartonwerke anzuziehen, die eingehende Rohstofftransportwege verkürzen. Westaustraliens Mineralexporte und landwirtschaftliche Massengüter treiben die Nachfrage nach schwerer Wellpappe; die geografische Isolation schafft Anreize für lokale Werke, die kostspielige transkontinentale LKW-Strecken vermeiden.

Südaustraliens Weinroute fördert spezielle feuchtigkeitsbeständige Liner, die die Luftfeuchtigkeit während des Transports bei der Fasslagerung stabilisieren. Tasmanien ist trotz seiner geringen Bevölkerungszahl durch hochwertige Kirschlieferungen von überproportionaler Bedeutung, die belüftete, temperaturstabile Verpackungen benötigen, um Premium-Regalpreise in Asien zu sichern. Die Industriebasis des Northern Territory ist bescheiden, doch Bergbauprojekte lösen periodisch Spitzenbestellungen für Massenverpackungen aus und belohnen Verarbeiter mit flexibler Kapazität.

Engpässe im Schienengüterverkehr entlang der ostküstennahen Hauptachse lenken einige Investitionen in Richtung dezentraler Verarbeitung in regionalen Zentren in New South Wales und reduzieren die Abhängigkeit von überlasteten intermodalen Verbindungen. Diese verteilten Standortstrukturen ermöglichen die Lieferung von Bogenware am nächsten Tag an unabhängige Kartonwerke – ein Servicemerkmal, mit dem etablierte Großstadtakteure ohne Duplizierung von Anlagen nur schwer mithalten können.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Visy, Opal, Pratt Industries und globale Akteure wie DS Smith verfügen über kritische Masse bei der Linerliner-Versorgung, Verarbeitungskapazität und Altfasersammlung. Die vertikale Integration vom Papierwerk bis zu Recyclingbehältern stärkt Beschaffungsvorteile, insbesondere bei Kraftliner-Preisspitzen. Visys Erwerb von Packsize verankert proprietäre bedarfsgesteuerte Technologie in seinem Netzwerk, während Pratts USD-5-Milliarden-Expansion Mehrwandkapazitäten vorsieht, die künftige Marktanteile verschieben könnten. Opals Personalanpassung unterstreicht die Notwendigkeit zur Kostendisziplin, da Digitaldruckmaschinen arbeitsintensive Einrichtungen verdrängen.

Nischenstörer setzen KI-gestützte Zuschnittlinien ein und zielen auf mittelständische E-Commerce-Unternehmen ab, die von starren Mindestbestellmengen frustriert sind. Patentanmeldungen für wasserbeständige Barrierebeschichtungen deuten auf neue Wettbewerbsfelder bei Exportverpackungen für Agrarprodukte hin. Nachhaltige Substratpartnerschaften – wie Amcor mit Kolon Industries bei chemisch recyceltem PET – signalisieren, dass Wellpappenproduzenten mit benachbarter Materialforschung und Entwicklung absichern und den Kundenanteil am Geldbeutel ausweiten.

Das APCO-Compliance-Regime erhöht den Einsatz: Verarbeiter, die bei Dokumentation und Rückverfolgbarkeit versiert sind, sichern sich Einzelhandelsverträge, die Reputationsrisiken scheuen. Automatisierungsinvestitionszyklen werden die Leistungslücke zwischen Technologieführern und Nachzüglern wahrscheinlich vergrößern und selektive Konsolidierung vorantreiben, ohne jedoch aufgrund diverser regionaler Nachfrageknoten ein Monopol zu begünstigen.

Marktführer der australischen Wellpappen-Verpackungsbranche

Visy Industries Holdings Pty Ltd

Opal Fibre Packaging (Paper Australia Pty Ltd)

Oji Fibre Solutions (Australia) Pty Ltd

Amcor plc

Orora Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Pratt Industries bestätigte ein inländisches Investitionsprogramm in Höhe von AUD 5 Milliarden, das auf neue Kartonpapierkapazitäten und Kartonwerke abzielt und einen angebotsseitigen Wandel einläutet.

- März 2025: James Hardie leitete die Übernahme von AZEK für USD 8,75 Milliarden ein, was eine materialübergreifende Diversifizierung veranschaulicht, die die Substratnachfrage im Bausektor verschieben könnte.

- Januar 2025: DS Smith führte TailorTemp ein, einen vollständig recycelbaren Wellpappe-Thermoversandbehälter für pharmazeutische Kühlkettenrouten.

- November 2024: Amcor und Kolon Industries gingen eine Partnerschaft ein, um chemisch recyceltes PET und biobasiertes Polyethylenfuranoat zu skalieren und nachhaltige Substratalternativen zu erweitern.

Berichtsumfang des australischen Wellpappen-Verpackungsmarktes

Wellpappenverpackungen bieten eine vielseitige und kosteneffiziente Methode zum Schutz, zur Konservierung und zum Transport verschiedener Produkte. Die Eigenschaften der Wellpappe, wie Leichtgewicht, biologische Abbaubarkeit und Recyclingfähigkeit, haben sie zu einem integralen Bestandteil der Verpackungsbranche gemacht. Diese Art der Verpackung wird in verschiedenen Endverbraucherbranchen eingesetzt, wie z. B. Lebensmittel (verarbeitete und frische Lebensmittel), Getränke, Körper- und Haushaltspflege, E-Commerce, Fertigung und Automobil sowie weitere Endverbraucherbereiche (Gesundheitswesen, Elektro und Elektronik, Keramik und Glas usw.). Darüber hinaus umfasst die Studie die Auswirkungen von COVID-19 auf den australischen Wellpappen-Verpackungsmarkt.

| Lebensmittel | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Agrarprodukte | |

| Getränke | |

| E-Commerce | |

| Elektro und Elektronik | |

| Körperpflege und Kosmetik | |

| Sonstige Endverbraucherbranchen |

| Einfachkaschierung |

| Einwellig |

| Doppelwellig |

| Dreifachwellig |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle und Mikrowellen |

| Flexodruck |

| Digitaldruck |

| Litho-Kaschierung |

| Sonstige Drucktechnologien |

| Nach Endverbraucherbranche | Lebensmittel | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Agrarprodukte | ||

| Getränke | ||

| E-Commerce | ||

| Elektro und Elektronik | ||

| Körperpflege und Kosmetik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Plattentyp | Einfachkaschierung | |

| Einwellig | ||

| Doppelwellig | ||

| Dreifachwellig | ||

| Nach Wellentyp | A-Welle | |

| B-Welle | ||

| C-Welle | ||

| E-Welle | ||

| F-Welle und Mikrowellen | ||

| Nach Drucktechnologie | Flexodruck | |

| Digitaldruck | ||

| Litho-Kaschierung | ||

| Sonstige Drucktechnologien |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des australischen Wellpappen-Verpackungsmarktes?

Er wird im Jahr 2026 auf USD 5,05 Milliarden geschätzt, mit einer Prognose von USD 6,02 Milliarden bis 2031.

Wie stark treibt der E-Commerce die Wellpappennachfrage in Australien an?

Das E-Commerce-Segment wächst über den Zeitraum 2026–2031 mit einer CAGR von 5,05 % und übertrifft damit alle anderen Endverbraucherkategorien.

Welcher Plattentyp gewinnt am stärksten an Dynamik?

Dreifachwellige Qualitäten werden voraussichtlich über den Zeitraum 2026–2031 mit einer CAGR von 4,18 % wachsen, angetrieben durch schwere Exportgüter und sperrige E-Commerce-Sendungen.

Warum sind Mikrowellen für Einzelhandelsverpackungen wichtig?

Sie verbinden platzsparende Dünnheit mit Kompatibilität für hochauflösenden Druck und steigern die Regalattraktivität ohne Einbußen beim Schutz.

Wie wird die staatliche Recyclingfinanzierung die Versorgungssicherheit beeinflussen?

Investitionen von über USD 100 Millionen schaffen regionale Fasergewinnungszentren und reduzieren die Rohstoffvolatilität für lokale Werke.

Welche Technologien verändern die Wettbewerbslandschaft?

Digitaldruck und bedarfsgesteuerte Verpackungsautomatisierung ermöglichen präzise Kurzauflagenproduktion und verschaffen frühen Anwendern einen Servicevorteil.

Seite zuletzt aktualisiert am: