Lanolin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

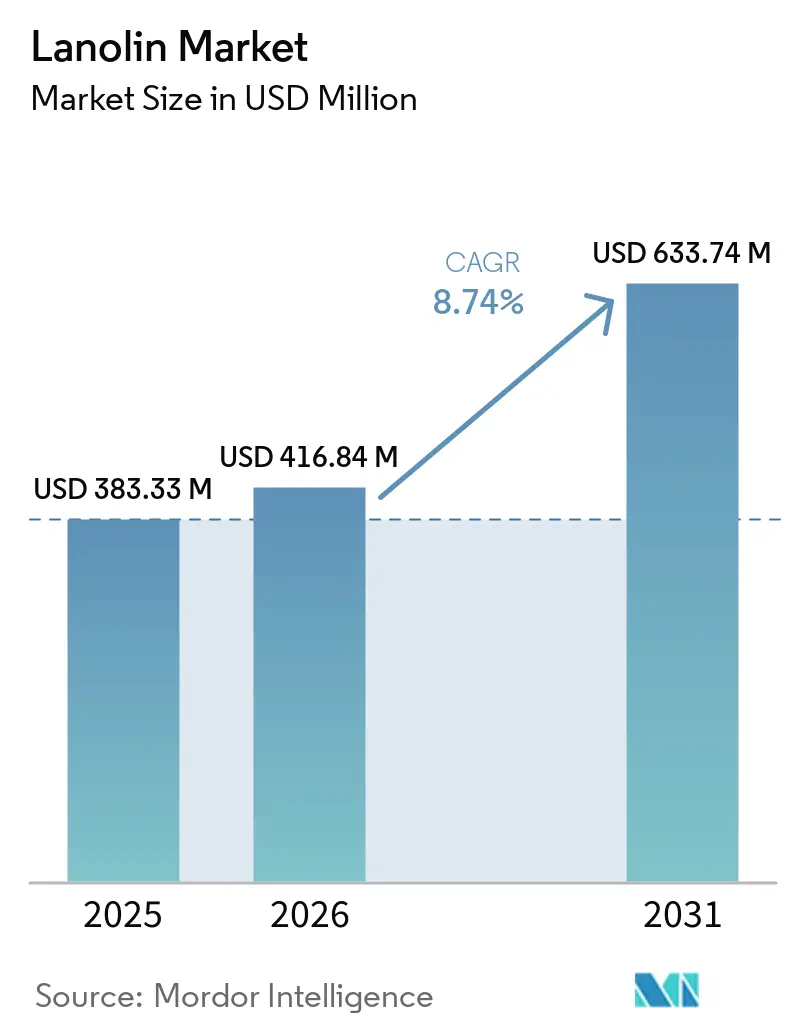

| Marktgröße (2026) | 416.84 Millionen US-Dollar |

| Marktgröße (2031) | 633.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lanolin-Marktanalyse von Mordor Intelligence

Die Größe des Lanolin-Marktes wird voraussichtlich von 383,33 Millionen USD im Jahr 2025 auf 416,84 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,74 % über den Zeitraum 2026–2031 einen Wert von 633,74 Millionen USD erreichen. Die Expansion spiegelt eine Hinwendung zu hochreinen wasserfreien (HPA) Qualitätsstufen wider, die Ansprüche an natürliche Herkunft mit Allergenkontrolle in Einklang bringen, auch wenn pflanzliche Emollienzien in vegane Segmente vordringen. Lanolins einzigartige Fähigkeit, bis zu 400 % seines Gewichts an Wasser aufzunehmen und den transepidermalen Wasserverlust um 20–30 % zu reduzieren, bildet die Grundlage seiner Widerstandsfähigkeit in Leave-on-Kosmetika und topischen Pharmazeutika. Die regulatorische Stellung stützt die Nachfrage zusätzlich; der Inhaltsstoff behält den Status eines Wirkstoffs im OTC-Hautschutzmittel-Monographen M016 der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), was ihm einen Compliance-Vorteil gegenüber vielen pflanzlichen Alternativen verschafft. Gleichzeitig verknappt sich das globale Wollfettpangebot, da die australische Schurwollproduktion im Jahr 2025/26 um 12,6 % zurückgeht, was Verarbeiter dazu veranlasst, langfristige Abnahmeverträge abzuschließen und in Ultraraffination zu investieren, um Premiummargen zu sichern. Qualitätsorientierte Lieferanten, die Gesamtpestizidgehalte unter 40 ppm und Bleiwerte unter 10 ppm liefern können, erzielen nun die höchsten Preispunkte, während Massenproduzenten mit der Substitution durch synthetische Ester und Sheabutter-Unverseifbares konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

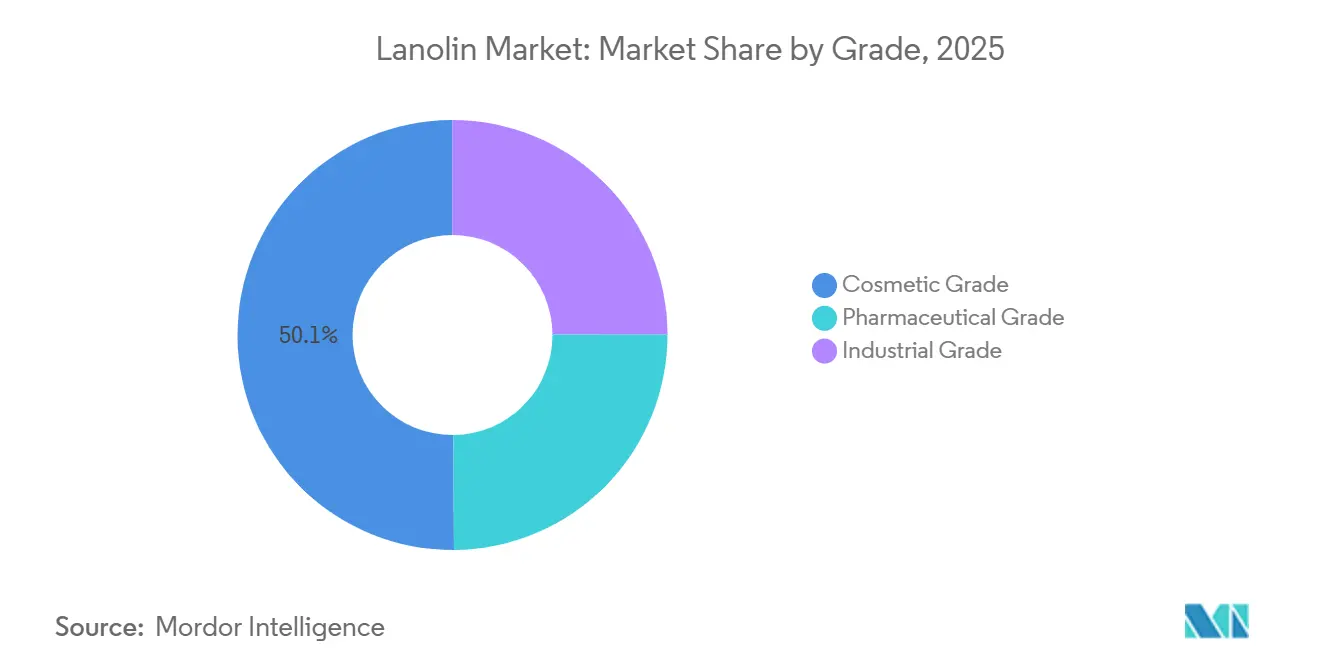

- Nach Qualitätsstufe entfiel auf die Kosmetikqualität im Jahr 2025 ein Marktanteil von 50,12 % am Lanolin-Markt, während die pharmazeutische Qualität bis 2031 mit einer CAGR von 6,34 % voranschreitet.

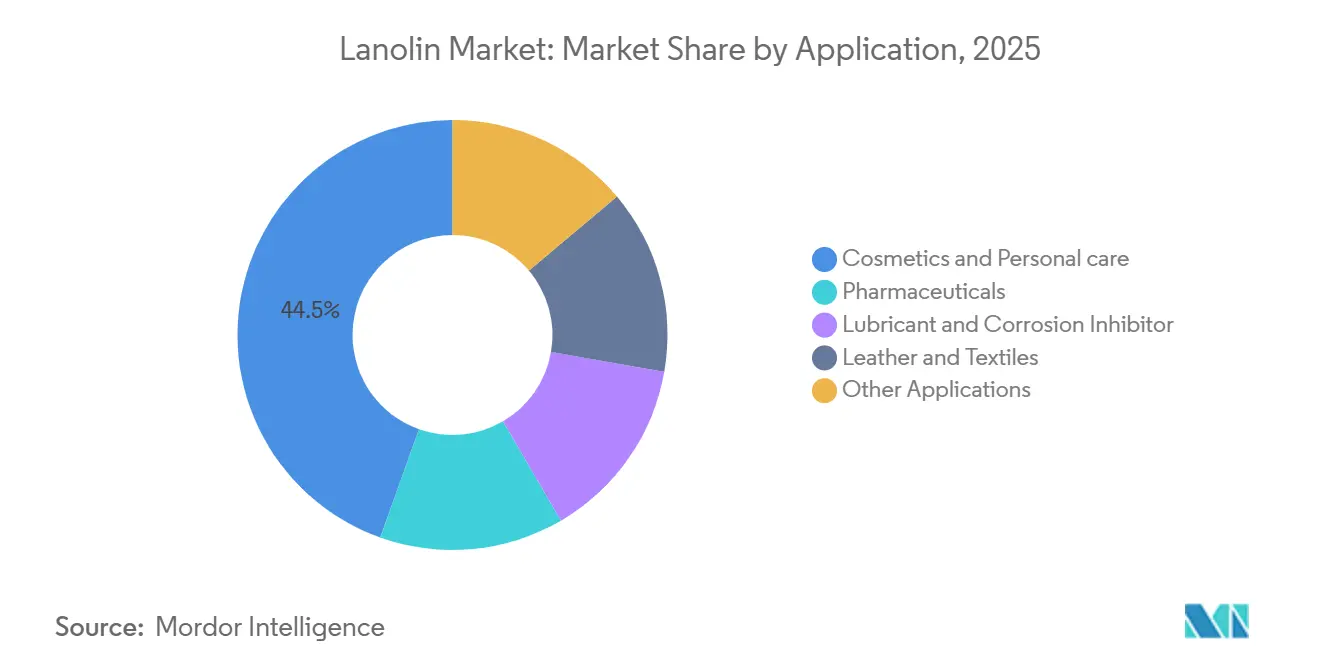

- Nach Anwendung entfielen auf Kosmetik und Körperpflege im Jahr 2025 44,54 % der Lanolin-Marktgröße; pharmazeutische Anwendungen sollen bis 2031 mit einer CAGR von 6,62 % expandieren.

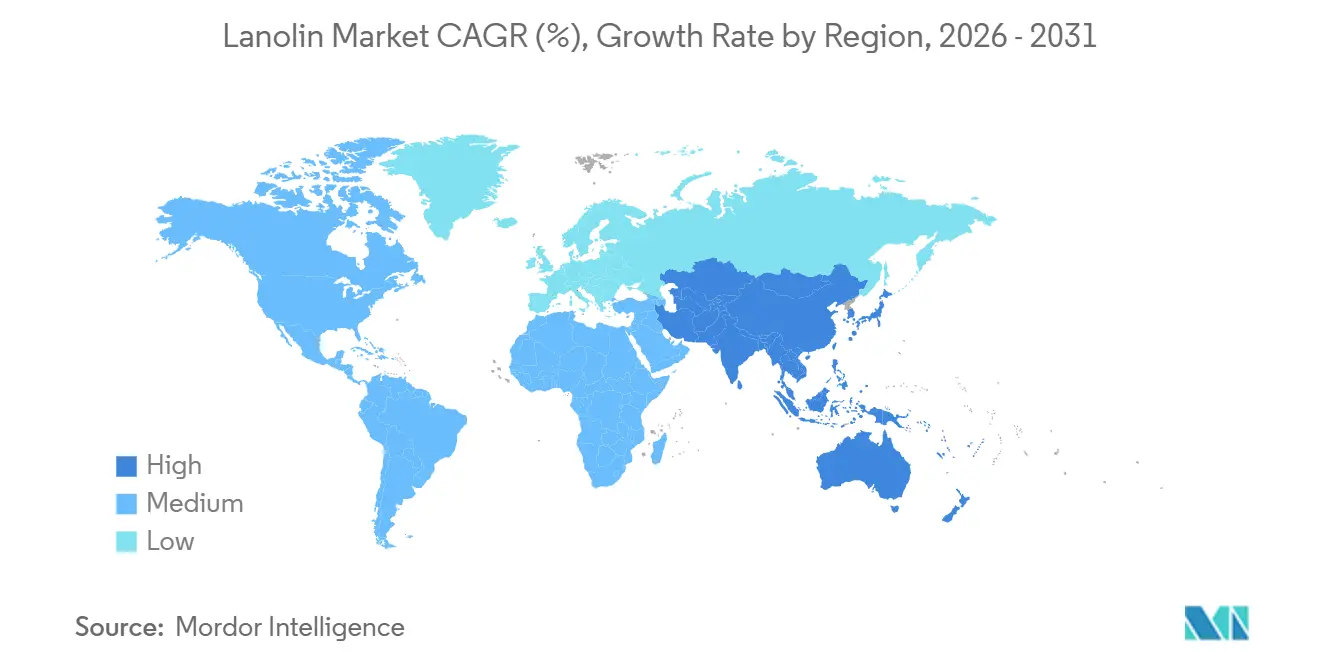

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 36,22 % und soll bis 2031 mit einer CAGR von 6,87 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lanolin-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Inhaltsstoffen in Kosmetik und Körperpflege | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in topischen Pharmazeutika und medizinischer Babypflege | +1.8% | Nordamerika, Europa und Japan (regulatorisch reife Märkte) | Langfristig (≥ 4 Jahre) |

| Expansion von Clean-Label-Babypflegeprodukten | +1.5% | Nordamerika, Westeuropa und Australien/Neuseeland | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Technologien zur Ultrareinigung/allergenarmen Lanolin-Raffination | +1.3% | Global, angeführt von Lieferanten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Nischenaufnahme von Lanolin-basierten biologisch abbaubaren Antikorrosionsbeschichtungen | +0.9% | Industriecluster in Asien-Pazifik, Öl- und Gassektor im Nahen Osten sowie nordamerikanische Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Inhaltsstoffen in Kosmetik und Körperpflege

Verbraucher prüfen heute INCI-Listen genau und belohnen Marken, die erkennbare, tierschutzgeprüfte Inhaltsstoffe vorweisen. Lanolin behält seine Beliebtheit in Premium-Lippenstiften und -balsamen, da seine sterolreiche Matrix stabile Wasser-in-Öl-Filme bildet, die pflanzliche Alternativen nicht vollständig nachahmen können[1]Deanna Utroske, „Warum Lanolin in Premium-Lippenstiften bestehen bleibt”, cosmeticsandtoiletries.com. Formulierer teilen daher ihre Portfolios auf: Massenmarkt-SKUs verwenden Bis-diglyceryl-polyacyladipat-2- oder Glycerylrosinat-Mischungen, während Luxuslinien auf HPA-Lanolin mit einem Gehalt von höchstens 1,5 % freiem Lanolin-Alkohol setzen, wodurch das Überempfindlichkeitsrisiko um etwa 96 % gesenkt wird. Verwendungskonzentrationsdaten bestätigen die Persistenz im Hochpreissegment; die maximalen Lanolin-Gehalte in Lippenstiften bleiben bei 47 %, unverändert seit der letzten Umfrage des Cosmetic Ingredient Review.

Zunehmende Verwendung in topischen Pharmazeutika und medizinischer Babypflege

Die Aufnahme von Lanolin in Krankenhausformulare ist auf eine Metaanalyse aus dem Jahr 2024 zurückzuführen, die eine überlegene Wirksamkeit gegen Brustwarzentraumata im Vergleich zur Routineversorgung belegt[2]David J. Lewis, „Lanolin-Reinigung senkt Überempfindlichkeit um 96 %”, ncbi.nlm.nih.gov. Der Status als Wirkstoff innerhalb des Monographen M016 der FDA (Food and Drug Administration) erlaubt Ansprüche zur Barrierreparatur ohne einen vollständigen Antrag auf ein neues Arzneimittel, was die regulatorischen Hürden für OTC (Over-the-Counter)-Salben senkt. Lieferanten erfüllen strenge Spezifikationen – Pestizide unterhalb der Nachweisgrenze und Alkohole von höchstens 1,5 % – mittels Multi-Rückstands-HPLC-CAD-Protokollen, die im Jahr 2025 validiert wurden.

Expansion von Clean-Label-Babypflegeprodukten

Eltern erwarten minimale Verarbeitung und rückverfolgbare Beschaffung. HPA-Lanolin, vermarktet als „keine nachweisbaren Pestizide”, erzielt in Windelausschlagcremes und Brustwarzenbalsmen nun Preisaufschläge von 20–30 %. Gemischte klinische Belege zur prophylaktischen Anwendung veranlassen Marken, auf therapeutische Linderung abzuzielen, wobei Lanolin häufig mit milden Antimikrobika kombiniert wird. Die EU-Verordnung 2026/78 schreibt ab Mai 2026 Verunreinigungsaudits vor und stärkt die Nachfrage nach analytisch zertifizierten Chargen.

Fortschritte bei Technologien zur Ultrareinigung/allergenarmen Lanolin-Raffination

Analytische Quality-by-Design (AQbD)-Methoden wie HPLC-QAMS (Hochleistungsflüssigkeitschromatographie – Quantitative Analyse von Mehrkomponenten mit einem einzigen Standard) quantifizieren Cholesterin, Lanosterin und 24,25-Dihydrolanosterin mit einem einzigen Standard und senken die Qualitätskontrollkosten um bis zu 35 %. Fraktionierungsdurchbrüche, die α-Hydroxyfettsäuren isolieren, erschließen zudem Wert als Biokraftstoff- und Polymereinsatzstoff – ein kritischer Aspekt, da das Wollangebot in Australien um 12,6 % pro Jahr zurückgeht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit pflanzlicher und synthetischer Emollienz-Substitute | -1.7% | Global, mit der höchsten Substitution in den veganen Segmenten Nordamerikas und Westeuropas | Mittelfristig (2–4 Jahre) |

| Kontaktallergie-Bedenken und verschärfte Kosmetiksicherheitsvorschriften | -1.2% | Europa, Nordamerika und regulatorisch reife Märkte in Asien-Pazifik (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohwolle und Konzentration der Lieferkette | -0.8% | Global, mit akuten Auswirkungen in australischen, neuseeländischen und chinesischen Verarbeitungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit pflanzlicher und synthetischer Emollienz-Substitute

Shea-Unverseifbares, Glycerylrosinat und BDPA (1,3-Bis(diphenylen)-2-phenylallyl)-Ester ahmen Lanolins Glanz und Haftung zu geringeren Kosten nach und erfüllen gleichzeitig vegane Anforderungen. Vergleichstests zeigen eine Gleichwertigkeit beim unmittelbaren Hautgefühl, jedoch eine kürzere Feuchtigkeitswirkung, was Premiummarken dazu veranlasst, Lanolin für leistungskritische Formate beizubehalten.

Kontaktallergie-Bedenken und verschärfte Sicherheitsvorschriften

Lanolin wurde zum „Allergen des Jahres 2023” der American Contact Dermatitis Society ernannt, was Formulierer zu hochreinen wasserfreien (HPA) Qualitätsstufen drängt. Die EU (Europäische Union)-Verordnung 2026/78 schreibt nun Arsen unter 3 ppm (Teile pro Million), Quecksilber unter 1 ppm und Gesamtpestizide unter 40 ppm vor – eine Compliance-Belastung, die kleinere Fettverarbeiter kaum erfüllen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Pharmazeutische Reinheit erzielt Premiumpreise, da sich HPA-Spezifikationen verschärfen

Die Kosmetikqualität, die im Jahr 2025 einen Marktanteil von 50,12 % am Lanolin-Markt hielt, verzeichnet einen allmählichen Mengenverlust an vegane Substitute in der Massenkosmetik, bewahrt jedoch ihre Relevanz in Lippenstiften, wo die Konzentration bei bis zu 47 % liegt. Pharmazeutisches Lanolin soll schneller als der Gesamtlanolin-Markt wachsen und bis 2031 eine CAGR von 6,34 % erzielen, getragen von der OTC-Hautschutzmittelnachfrage und Brustwarzenversorgungsprotokollen, die auf höchstens 1,5 % Lanolin-Alkohol bestehen. Die Industriequalität bleibt eine Nische, aber biologisch abbaubare Antikorrosionsbeschichtungen auf Basis von Lanolinestern und Cer(III)-Nitrat erzielen einen 26-fach höheren Ladungstransferwiderstand als reines Lanolin und eröffnen Chancen in der Automobilzulieferung.

Die Qualitätsvariabilität ist erheblich; der Cholesteringehalt schwankte in zehn im Jahr 2024 per HPLC-QAMS analysierten Industriechargen zwischen 3,67 und 24,8 %, was Käufer dazu veranlasst, vertikal integrierten Lieferanten mit engen Sterolspezifikationen den Vorzug zu geben. Infolgedessen steigt die Lanolin-Marktgröße für hochreine Linien selbst bei insgesamt stagnierendem Gesamtvolumen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pharmazeutika überholen Kosmetika, da klinische Belege zunehmen

Kosmetik und Körperpflege machen nach wie vor 44,54 % der Lanolin-Marktgröße aus, da die Leistung in Lippen- und Nagelprodukten unersetzlich ist. Dennoch sollen pharmazeutische Anwendungen die stärksten Zuwächse mit einer CAGR von 6,62 % bis 2031 erzielen, angetrieben durch topische Formulierungen und medizinische Babypflegeprodukte, bei denen klinische Belege und regulatorische Akzeptanz Schutzwälle gegen Substitution schaffen. Dieses Wachstum ist auch darauf zurückzuführen, dass die FDA-Monographenwege regulatorische Hürden senken. Lanolin-basierte OTC-Behandlungen nutzen die 20–30 %ige Reduktion des transepidermalen Wasserverlusts des Inhaltsstoffs, die in mehreren Studien aus dem Jahr 2024 validiert wurde. Die industrielle Verwendung als Korrosionsinhibitor bleibt eine Nische, ist aber lukrativ und wird durch strengere VOC-Grenzwerte bei Beschichtungen für Öl- und Gasanlagen unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 36,22 % und soll bis 2031 mit einer CAGR von 6,87 % expandieren, angetrieben durch Chinas Doppelrolle als wichtiges Wollverarbeitungszentrum und als schnell wachsender Verbraucher natürlicher Kosmetikinhaltsstoffe. Das Wachstum der chinesischen Einzelhandelskosmetikumsätze spiegelt Urbanisierung, steigende verfügbare Einkommen und die Verbraucherpräferenz für Inhaltsstoffe natürlicher Herkunft in Haut- und Babypflegeprodukten wider. Japan und Südkorea übernehmen EU-ähnliche Verunreinigungsgrenzwerte, was die Nachfrage nach pharmazeutischer Qualität unterstützt. Indien wächst von einer niedrigen Basis aus, bleibt aber preissensibel; die Substitution durch pflanzliche Ester ist in mittelpreisigen Cremes weit verbreitet.

Nordamerika verbindet eine reife Pharmanachfrage mit polarisierten Einstellungen gegenüber Kosmetika. US-amerikanische Premium-Hautschutzmarken setzen auf HPA-Lanolin, während Masseneinzelhändler für die vegane Zertifizierung auf BDPA- und Shea-Mischungen umschwenken. Kanadas Regulierungsrahmen spiegelt die EU wider und stärkt die Übernahme ultrareiner Produkte. Mexiko bietet Mengenpotenzial, wird aber noch von Importen in Kosmetikqualität dominiert.

Europa setzt unter der Verordnung 2026/78 die strengsten Verunreinigungsobergrenzen durch und treibt die vertikale Integration unter Verarbeitern voran, die Gesamtpestizidgehalte unter 40 ppm zertifizieren können. Deutschland und Frankreich dominieren die therapeutische Lanolin-Nachfrage, während nordische Länder Clean-Label-Babypflegebalsame schätzen. Das Vereinigte Königreich verfügt über eine starke kosmetische Laborforschung zur Hautbarriere und unterstützt den weiteren Einsatz in Premium-Farblinien.

Wettbewerbslandschaft

Der Lanolin-Markt ist mäßig konsolidiert. Große Marktteilnehmer investieren stark in Multi-Rückstands-Analytik, was es ihnen ermöglicht, Bleiwerte von höchstens 10 ppm und nicht nachweisbare Organophosphate zu garantieren. Marktteilnehmer, die vegane Substitute anbieten, stellen in hochregulierten Nischen eine begrenzte Bedrohung dar, gewinnen jedoch Marktanteile in der Mainstream-Farbkosmetik, wo Kosten und Ethik die Leistung überwiegen.

Führende Unternehmen der Lanolin-Branche

Nippon Fine Chemical

Croda International PLC

Zhejiang Garden Biochemical High-Tech Co. Ltd

NK Chemicals Pte Ltd

Lubrizol

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mit Wirkung zum 1. Mai 2026 führte die Europäische Kommission die Verordnung (EU) 2026/78 ein. Diese neue Verordnung führte standardisierte Klassifizierungen für Stoffe ein, die als karzinogen, mutagen oder reproduktionstoxisch eingestuft werden. Daher sind Lanolin-Lieferanten nun verpflichtet sicherzustellen, dass ihre Chargen strenge Grenzwerte einhalten.

- Oktober 2025: Clae Skin brachte Super Lanolin auf den Markt, eine Lippenpflege mit einem einzigen Inhaltsstoff. Es wurde aus 100 % pharmazeutischem, pestizidfreiem Lanolin hergestellt, das ethisch von Merinoschafe in Neuseeland gewonnen wurde.

Berichtsumfang des globalen Lanolin-Marktes

Lanolin ist eine fettige Substanz, die in der Wolle von Schafen vorkommt. Es wird als gelbliche, viskose Mischung aus Estern gewonnen und als Grundlage für Salben und Kosmetika verwendet.

Der Lanolin-Markt ist nach Qualitätsstufe, Anwendung und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Kosmetikqualität, pharmazeutische Qualität und Industriequalität unterteilt. Nach Anwendung ist der Markt in Kosmetik und Körperpflege, Pharmazeutika, Schmierstoff und Korrosionsinhibitor, Leder und Textilien sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognose für den Lanolin-Markt in 16 Ländern der wichtigsten Regionen. Die Marktgröße und Prognose für jedes Segment basieren auf dem Umsatz (in Millionen USD).

| Kosmetikqualität |

| Pharmazeutische Qualität |

| Industriequalität |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Schmierstoff und Korrosionsinhibitor |

| Leder und Textilien |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Kosmetikqualität | |

| Pharmazeutische Qualität | ||

| Industriequalität | ||

| Nach Anwendung | Kosmetik und Körperpflege | |

| Pharmazeutika | ||

| Schmierstoff und Korrosionsinhibitor | ||

| Leder und Textilien | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Lanolin-Markt bis 2031 sein?

Die Lanolin-Marktgröße soll bis 2031 einen Wert von 633,74 Millionen USD erreichen und ab 2026 mit einer CAGR von 8,74 % wachsen.

Welche Lanolin-Qualitätsstufe wächst am schnellsten?

Pharmazeutisches Lanolin soll bis 2031 eine CAGR von 6,34 % erzielen und damit Kosmetik- und Industriequalität übertreffen.

Warum sind HPA-Spezifikationen wichtig?

Hochreines wasserfreies Lanolin mit höchstens 1,5 % freiem Alkohol senkt die Allergiehäufigkeit erheblich und erfüllt die ab 2026 geltenden EU-Verunreinigungsobergrenzen.

Welche Region verzeichnet die größte Nachfrage?

Asien-Pazifik führt mit einem Anteil von 36,22 % im Jahr 2025 und dem stärksten CAGR-Ausblick von 6,87 % bis 2031.

Seite zuletzt aktualisiert am: