Irak-Anhängermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

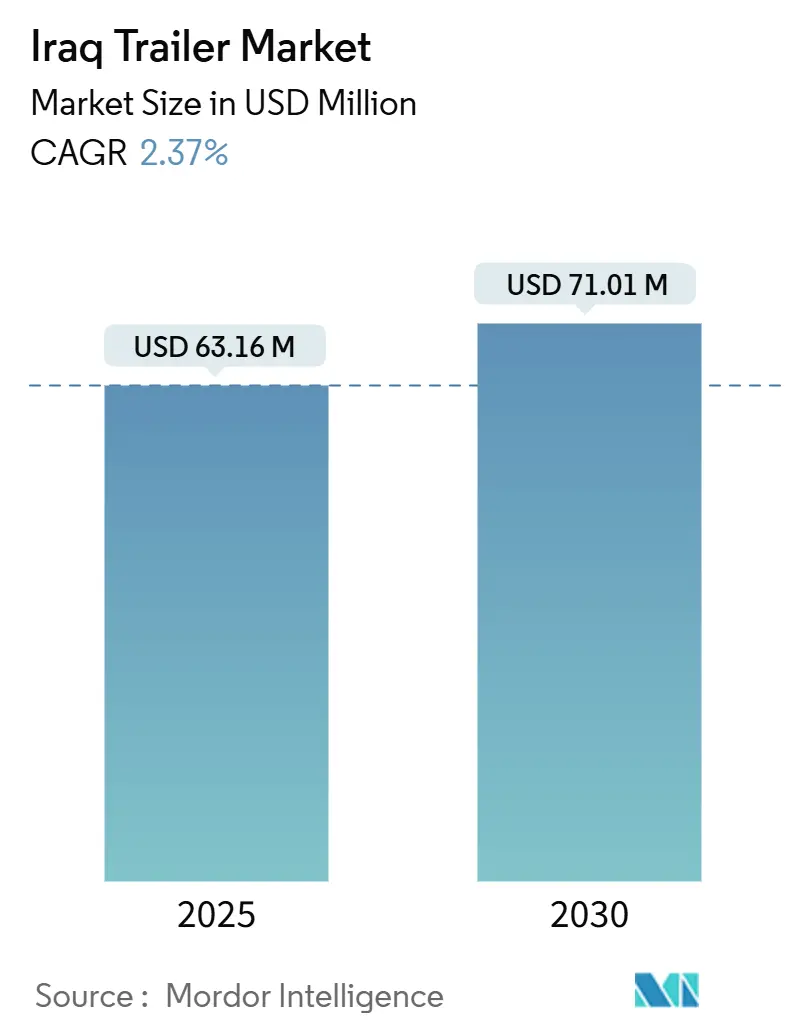

| Marktgröße (2025) | 63.16 Millionen US-Dollar |

| Marktgröße (2030) | 71.01 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Irak-Anhängermarkt Analyse von Mordor Intelligence

Die Größe des Irak-Anhängermarkts wird im Jahr 2025 auf 63,16 Millionen USD geschätzt und soll bis 2030 einen Wert von 71,01 Millionen USD erreichen, bei einer CAGR von 2,37 % während des Prognosezeitraums (2025–2030). Diese gemessene Expansion ist mit Wiederaufbauausgaben, der Wiederbelebung von Öl- und Gasprojekten sowie dem staatlichen Entwicklungsstraßenkorridor verbunden, der Basra mit der Türkei und weiter nach Europa verbinden wird. Kippereinheiten bleiben das Arbeitstier, da die Wiederaufbautätigkeit einen hohen Bedarf an Schüttguttransporten erfordert, während Kühleinheiten aufgrund des wachsenden Bedarfs an Kühlkettenlogistik an Bedeutung gewinnen. Schwerlastkonfigurationen über 30 Tonnen führen die Gesamtnachfrage an und unterstreichen das industrielle Gewicht der irakischen Transportströme. Anhaltende Sicherheitsrisiken und Währungsvolatilität dämpfen das Wachstum; die Einführung des TIR-Systems im April 2025 verkürzt jedoch die grenzüberschreitenden Transitzeiten und -kosten und positioniert den Irak-Anhängermarkt als Drehscheibe zwischen dem Golf, der Levante und Europa.

Wichtigste Erkenntnisse des Berichts

- Nach Anhängertyp führten Kipperanhänger den irakischen Anhängermarkt mit einem Marktanteil von 34,15 % im Jahr 2024 an, und Kühlanhänger werden voraussichtlich bis 2030 mit einer CAGR von 2,39 % wachsen.

- Nach Endverbrauchsbranche entfiel auf den Bausektor ein Anteil von 36,63 % an der Größe des Irak-Anhängermarkts im Jahr 2024, und der Bereich Lebensmittel & Lebensmitteleinzelhandel soll zwischen 2025 und 2030 mit einer CAGR von 2,48 % wachsen.

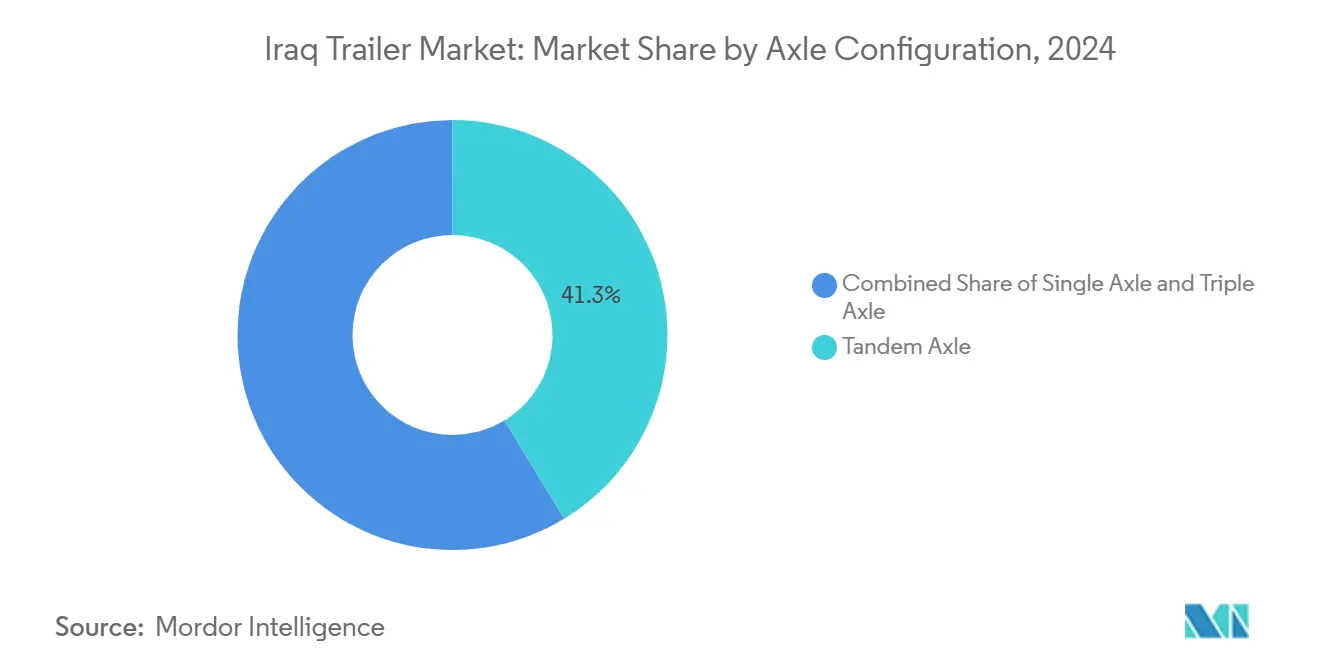

- Nach Achskonfiguration hielten Tandemachseinheiten im Jahr 2024 einen Anteil von 41,27 % an der Größe des irakischen Anhängermarkts, und Dreiachseinheiten werden voraussichtlich mit einer CAGR von 2,43 % bis 2030 das schnellste Wachstum verzeichnen.

- Nach Ladekapazität repräsentierten Schwerlastanhänger über 30 Tonnen im Jahr 2024 einen Anteil von 43,47 % am irakischen Anhängermarkt, und Mittellastanhänger zwischen 10 und 30 Tonnen sollen bis 2030 mit einer CAGR von 2,45 % wachsen.

Trends und Erkenntnisse des Irak-Anhängermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachboom des Wiederaufbaus nach dem IS | +0.8% | National, konzentriert in Anbar, Ninewa, Salah al-Din | Mittelfristig (2–4 Jahre) |

| Ausbau der Öl- und Gasprojekte in Basra | +0.6% | Südirak, hauptsächlich Provinz Basra | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Straßeninfrastruktur-Upgrades | +0.5% | National, mit Schwerpunkt auf dem Entwicklungsstraßenkorridor | Langfristig (≥ 4 Jahre) |

| Wachstum des grenzüberschreitenden Handels | +0.4% | Nördliche und östliche Grenzregionen | Mittelfristig (2–4 Jahre) |

| Verlagerung von importierten Gebrauchtanhängern zur lokalen Montage | +0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Einführung von Telematik-fähigen Anhängern | +0.2% | National, mit früher Einführung in Großstädten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachboom des Wiederaufbaus nach dem IS befeuert die Nachfrage nach Bautransporten

Staatlich geförderte Initiativen treiben die Wiederbelebung des irakischen Anhängermarkts voran. Die Nationale Investitionskommission hat ein erhebliches Budget für verschiedene Projekte bereitgestellt, mit großen Investitionen in die Bagdader U-Bahn und ein Schnellstraßennetz, das die befreiten Provinzen umspannt. Im Jahr 2024 begannen zahlreiche Wasser- und Abwasserprojekte, was eine robuste Nachfrage nach Hochkapazitäts-Kipper- und Pritscheneinheiten für die kontinuierliche Lieferung von Zuschlagstoffen und Rohren schafft. Auftragnehmer bevorzugen zunehmend Anhänger, die für den Transport von Schüttgut wie Zement, Stahl und Fertigteilen über lange Strecken geeignet sind, während sie gleichzeitig belebte Baustellen navigieren. Diese laufenden öffentlichen Arbeiten halten nicht nur ältere Flotten in hoher Nachfrage, sondern gewährleisten auch stabile Ersatzzyklen [1]„Irak-Investitionskarte 2024,” Nationale Investitionskommission, nic.gov.iq .

Ausbau der Öl- und Gasprojekte in Basra treibt die Nachfrage nach Tankanhängern an

Der Kohlenwasserstoffboom in Basra erweitert die Flotte spezialisierter Tankfahrzeuge. Eine staatlich genehmigte Pipeline, die eine erhebliche Investition umfasst, soll eine bedeutende Menge Öl von Basra nach Haditha transportieren, wobei der Betrieb in naher Zukunft aufgenommen werden soll. Gleichzeitig steigert Geo-Jades ehrgeiziger Plan zur deutlichen Erhöhung der Produktion im Tuba-Feld den Fluss von Bohrchemikalien, Kraftstoff und behandeltem Rohöl. Beide Vorhaben erfordern ADR-konforme Edelstahltanker, die der Wüstenhitze standhalten und die lange Strecke von den Feldern zu den Hafendepots zurücklegen können. Darüber hinaus profitieren Betreiber, die in GPS-ausgestattete Tanker investieren, von bevorzugten Verträgen, was auf die verschärften Sicherheitsmaßnahmen der Ölunternehmen hinweist [2]„Genehmigungen für die Basra-Haditha-Rohölpipeline,” Ölministerium, oil.gov.iq .

Staatlich finanzierte Straßeninfrastruktur-Upgrades

Autobahnausbauten sind im Gange, wobei ein erheblicher Teil des geplanten Netzes bereits neu asphaltiert wurde. Verbesserte Fahrbahnbelastungsgrenzen ermöglichen nun schwerere Achslasten und beschleunigen damit die Lieferungen zwischen wichtigen Städten, darunter Basra, Bagdad und Mossul. Darüber hinaus steigert ein umfangreiches, von der Weltbank finanziertes Eisenbahnrehabilitierungsprojekt die Nachfrage nach Pritschenfahrzeugen, die Schienen, Schotter und schwere Maschinen transportieren können. Diese Entwicklungen stärken die Entwicklungsstraße, einen wichtigen Korridor vom Grand-Faw-Hafen bis in die Türkei, der in naher Zukunft eine beträchtliche Anzahl von Containern jährlich abwickeln soll.

Wachstum des grenzüberschreitenden Handels mit der Türkei und dem Iran erhöht die Pritschenflüsse

Im April 2025 trat der Irak dem TIR-Regime bei, was die Tür-zu-Tür-Transitzeit auf der Route Mersin–Umm Qasr erheblich verkürzte und die Logistikkosten deutlich senkte. Konvois an den Übergängen Ibrahim Khalil und Fishkhabor, die ein hohes tägliches LKW-Aufkommen abwickeln, verwenden nun überwiegend Pritsch- und Skelettchassis. Spediteure haben eine Verbesserung der Rückfrachtraten festgestellt, wobei Exporteure in Erbil erfolgreich Rückfracht von türkischen Großhändlern beziehen. Diese konsistente Abfertigung hat EU-Spediteure angezogen, die nun Basra-Hafenanlaufstellen für den Golfverkehr in Betracht ziehen, was die Investitionen in Mehrachsen-Pritschenfahrzeuge weiter stärkt [3]„Irak wird 78. Land, das TIR einführt,” Internationaler Straßentransportverband, iru.org .

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Sicherheitsrisiken | -0.6% | National, konzentriert in umstrittenen Gebieten | Langfristig (≥ 4 Jahre) |

| Dominanz des informellen Güterverkehrs | -0.5% | National, mit höherer Konzentration in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität und Akkreditivknappheit | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Mangel an ADR-zertifizierten Servicestationen | -0.3% | National, insbesondere ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheitsrisiken und periodische Streckensperrungen

Zwischen Anfang 2023 und Anfang 2024 verzeichnete die Asylagentur der Europäischen Union eine erhebliche Anzahl von Sicherheitsvorfällen, wobei die Mehrheit Explosionen oder Ferngewalt umfasste. Nördliche Regionen, darunter Dohuk und Erbil, erleben häufige Drohnenangriffe im Zusammenhang mit Auseinandersetzungen zwischen der Türkei und der PKK. Diese Volatilität hat dazu geführt, dass Versicherer entweder die Prämien erhöhen oder die Deckung vollständig verweigern. Darüber hinaus haben Landminen einen erheblichen Teil des Staatsgebiets verseucht, was Spediteure zu langen Umwegen zwingt. Diese Umwege verringern nicht nur die Flottenauslastung, sondern erhöhen auch die Kraftstoffkosten. Infolgedessen sind Spediteure gezwungen, Eskorte und Umleitung in ihre Angebote einzukalkulieren, was ihre Preiswettbewerbsfähigkeit mindert.

Dominanz des informellen Güterverkehrs begrenzt die Flottenmodernisierung

Tausende von Kleinbetreibern führen Einzelfahrzeug-Unternehmen ohne formelle Registrierung, wobei sie Steuer- und Sicherheitskontrollen umgehen. Sie betreiben ältere, importierte Anhänger, die häufig die Achslastgrenzen überschreiten, und vermeiden den Einsatz von Telematik, die Routenabweichungen aufdecken könnte. Dieses Ökosystem mindert die Nachfrage nach Neubauten mit fortschrittlicher Federung, Bremsung und Lastüberwachungsfunktionen. Es behindert auch die Bemühungen der Behörden, Gewichts- und Emissionsstandards durchzusetzen, und verzögert damit den Übergang zu modernen, effizienteren Flotten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anhängertyp: Kipperdominanz treibt die Bauerholung voran

Kippereinheiten erfassten im Jahr 2024 34,15 % des irakischen Anhängermarktanteils, was die Rund-um-die-Uhr-Bewegung von Zuschlagstoffen, Schutt und Erdreich auf Wiederaufbaustellen widerspiegelt. Projekte wie die Bagdader U-Bahn, die erhebliche Aushubarbeiten erfordern, treiben das Wachstum des irakischen Anhängermarkts voran, insbesondere für Kipper. Kasten- oder Trockenvan-Anhänger belegen die zweite Position und bedienen den FMCG-Vertrieb an Einzelhändler in Bagdad, Basra und Erbil. Die Tanknachfrage bleibt konstant, da die Basra-Haditha-Pipeline und das Tuba-Feld-Upgrade eine dedizierte Erdöllogistik erfordern. Kühleinheiten, obwohl mit einer kleinen Basis, sollen die schnellste CAGR von 2,39 % verzeichnen, da Supermärkte expandieren und Impfstoffimporte während der Nachpandemie-Einführungen hoch bleiben. Pritschenvolumina steigen mit Containerflüssen im Rahmen des TIR-Programms und Übermaßfracht für Hafen-zu-Standort-Transporte. Inländische Montagebetriebe bieten nun 45-Tonnen-Mehrzweck-Sattelanhänger an, was eine Verlagerung von reinen Importen hin zu hybriden lokalen Bauten signalisiert.

Im Zeitraum 2025–2030 wird die Kipperdominanz nachlassen, da Pritsch- und Kühlfahrzeugflotten expandieren. Hersteller integrieren Legierungsstahl und Wärmedämmung, um Iraks 50 °C heiße Sommer zu überstehen, wodurch die Anhängerlebensdauer verlängert und die Betriebskosten gesenkt werden. Die Teilekompatibilität mit türkischen Marken unterstützt die Betriebszeit auf langen Wüstenrouten. Die Preissensibilität bleibt hoch, aber Verlader spezifizieren zunehmend ABS, Lastsensoren und GPS, was die Upgradezyklen vorantreibt. OEMs, die landesinterne Teileläger und Schulungen anbieten, gewinnen Aufträge, da Auftragnehmer sich gegen Grenzverzögerungen absichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Bau führt die Infrastrukturrenaissance an

Der Bausektor machte im Jahr 2024 36,63 % der Größe des irakischen Anhängermarkts aus, angetrieben von Megaprojekten in den Bereichen Wohnungsbau, Verkehr und Energie. Al-Rashid New City benötigt eine erhebliche Anzahl von Ziegeln, was eine Flotte von Anhängern erfordert, während der Grand-Faw-Hafen einen anhaltenden Bedarf an erheblichen Mengen Beton und Stahl hat. Die öffentliche Baupipeline bietet mehrjährige Sichtbarkeit, was es Auftragnehmern ermöglicht, langfristige Leasingverträge abzuschließen und Kapitalausgaben zu minimieren. Der Lebensmittel- und Lebensmitteleinzelhandelsvertrieb ist der am schnellsten wachsende Bereich mit einer CAGR von 2,48 %, angetrieben durch steigende Importe von gekühltem Geflügel, Milchprodukten und frischen Produkten, da die Einkommen sich erholen. Öl und Gas bleiben ein stabiler Anker, wobei die Beschaffung an Felderweiterungen und den Bau neuer Pipelines gebunden ist. Logistikanbieter nutzen das TIR-Regime, um leere Chassis auf Exportrouten umzupositionieren und damit die Flottenauslastung zu erhöhen.

Die Branchendiversifizierung verteilt das Risiko für Flottenbesitzer. Baulastige Flotten fügen nun Kühl- und Tankeinheiten hinzu, um neue Strecken zu erschließen. Staatliche Beschaffung setzt auch ISO-Sicherheits- und Umweltstandards durch und erhöht damit die Compliance-Anforderungen. Flottenbesitzer mit gemischter Nutzungsfähigkeit und dokumentierter Wartung gewinnen breitere Verträge über Wasserprojekte, Raffinerien und Einzelhandelslieferketten.

Nach Achskonfiguration: Tandemachsenvielseitigkeit erfüllt Infrastrukturanforderungen

Tandemachsdesigns machten im Jahr 2024 41,27 % der Größe des irakischen Anhängermarkts aus. Diese Einheiten erfüllen Achslastgrenzen und bieten gleichzeitig Manövrierfähigkeit auf städtischen Baustellen. Betreiber schätzen ihren geringeren Reifenverschleiß und Kraftstoffverbrauch gegenüber Dreiachsalternativen. Einzelachseinheiten bedienen Nischenkurier- und Kleineinzelhandelslieferungen innerhalb Bagdads, wo enge Straßen und Kontrollpunkte den Einsatz größerer Fahrzeuge einschränken. Die Dreiachsnachfrage steigt am schnellsten mit einer CAGR von 2,43 %, da die Transportstrecken auf verbesserten Autobahnen länger werden und Kunden eine höhere Nutzlast pro Fahrt anstreben. Der Entwicklungsstraßenkorridor wird nach seiner Fertigstellung Dreiachsen- und Mehrachsenkombinationen bevorzugen und Flotten dazu ermutigen, im Vorfeld von Verkehrsverschiebungen zu investieren.

Regulierungsbehörden setzen 25-Tonnen-Grenzen für 3-Achsen-Sattelzüge und 34 Tonnen für 4-Achsen-Sattelzüge durch, was das Interesse an intelligenter Lastüberwachung weckt. Die Ausweitung von Wiegebrücken an wichtigen Übergängen fördert die Compliance, und bordeigene Gewichtssensoren helfen, Bußgelder zu vermeiden. Hersteller bieten Luftfederungs-Nachrüstungen an, die Fahrbahnschäden reduzieren und Wartungskosten senken – ein Verkaufsargument, da Straßenkonzessionen Achssteuern einführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ladekapazität: Schwerlastdominanz spiegelt industrielle Anforderungen wider

Schwerlastanhänger mit mehr als 30 Tonnen sicherten sich im Jahr 2024 43,47 % des irakischen Anhängermarktanteils. Ölbohrinseln, Fertigbetonträger und Schüttguttransporte halten diese Einheiten beschäftigt, und das 45-Tonnen-Sortiment des inländischen Herstellers SCAI bedient das Segment. Leichtlasteinheiten unter 10 Tonnen konzentrieren sich hauptsächlich auf Letzte-Meile-Lieferungen in Stadtzentren, die oft von kleinen, familiengeführten Unternehmen betrieben werden. Mittellastanhänger (10–30 Tonnen) zeigen die schnellste CAGR von 2,45 % bis 2030 und profitieren von Handelsrouten, auf denen Straßengrenzen die maximale Nutzlast begrenzen. Ausgebaute Fahrbahnen und moderne Brücken ermöglichen es mittleren Lasten, mit höheren Durchschnittsgeschwindigkeiten zu fahren, was die Fahrtanzahl und den Kraftstoffverbrauch reduziert.

Die Flottenplanung kombiniert nun Schwerlast-Arbeitstiere für Megaprojekte mit Mittelklasseeinheiten für die regionale Distribution. Importierte Antriebsstrangkomponenten in Verbindung mit lokalem Stahlbau halten die Kaufpreise wettbewerbsfähig. Gewichtskontroll-Upgrades in Häfen und Grenzposten stärken den Mittellast-Süßpunkt für Eigentümer, die Überachslasten-Bußgelder vermeiden, aber mehr als Leichtlasteinheiten transportieren möchten.

Geografische Analyse

Der Südirak ist der bedeutendste Beitragszahler zum irakischen Anhängermarkt. Der Hafendurchsatz von Basra, die Grand-Faw-Erweiterung und petrochemische Anlagen schaffen kontinuierliche eingehende Stahl-, Zement- und ausgehende Flüssigfrachtströme. Die im Vergleich zu nördlichen Bezirken stabile Sicherheitslage unterstützt Kapitalausgaben für neue Flotten, obwohl Stammesstreitigkeiten gelegentlich ländliche Routen unterbrechen. Der Zentralirak, verankert durch Bagdad, bildet das administrative und kommerzielle Herz und kanalisiert nationale Wiederaufbaubudgets und Verbraucherimporte. Die Bagdader U-Bahn und Schnellstraßennetze speisen stetige Anhängerzyklen, während moderate Sicherheitsrisiken die Versicherungsraten handhabbar halten.

Nordirak, der die Kurdische Region umfasst, ist der am schnellsten wachsende Teilmarkt. Hohe LKW-Zahlen am Ibrahim-Khalil-Übergang, kombiniert mit der Rolle der Region als Drehscheibe für türkische Exporte, steigern die Nachfrage nach Containerchassis und Pritschenfahrzeugen. Dennoch erhöhen Drohnenangriffe und Militäroperationen die Betriebsrisiken und verzögern Lieferungen. Harmonisierte Zollverfahren, die im Februar 2024 eingeführt wurden, verkürzten die Abfertigungszeiten und motivierten größere Flotten, Vermögenswerte in Erbil zu stationieren. Die Kraftstoffpreise sind geringfügig höher als im Süden, aber schnellere Umschlagzeiten gleichen die Kostenlücken aus. Landwirtschaftliche Exporte von Granatäpfeln und Weintrauben erhöhen auch die Kühlnachfrage während der Erntespitzen.

Die westlichen Wüsten sind dünn besiedelt, beherbergen aber Phosphat- und Zementwerke. Schlechte Straßenverhältnisse und periodische Sicherheitsvorfälle schrecken weitreichende Flotteninvestitionen ab, aber Nischenbetreiber mit Schwerlast-Tiefladern bedienen Transporte von Bergbauausrüstungen. Chancen im Transitverkehr Jordaniens hängen von laufenden Autobahnausbauten ab und sollen wachsen, sobald Grenzterminale ihre geplante Erweiterung im Jahr 2026 abgeschlossen haben. Insgesamt hilft die geografische Diversifizierung Transportunternehmen, Umsatzschwankungen auszugleichen, die mit Projektzyklen und Sicherheitseskalationen verbunden sind.

Wettbewerbslandschaft

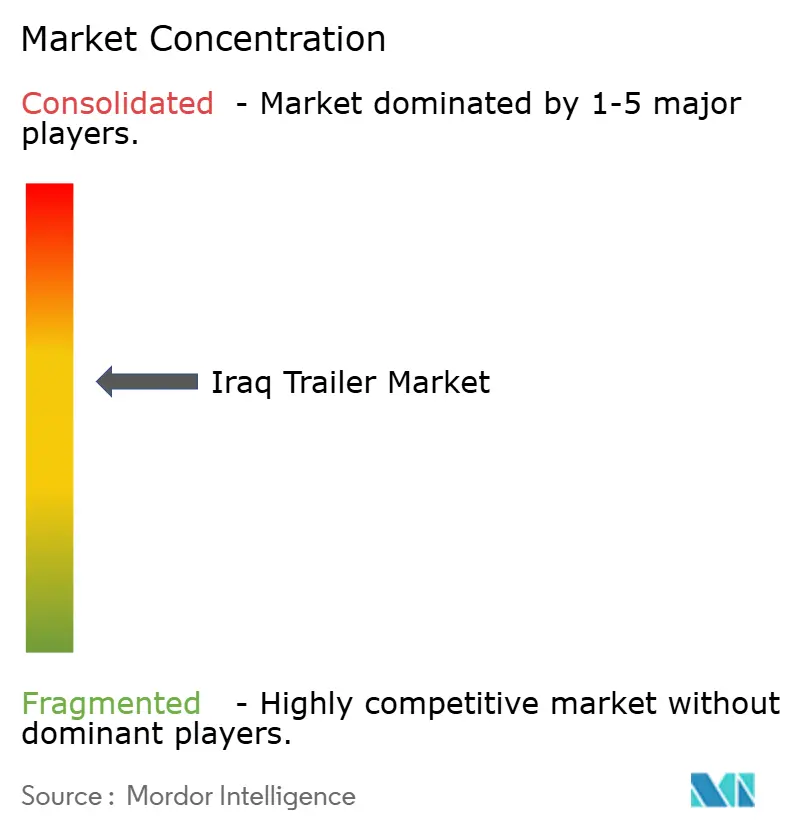

Der irakische Anhängermarkt ist mäßig fragmentiert – internationale Marken wie Kassbohrer, Schmitz Cargobull und TIRSAN importieren SKD-Bausätze über Basra und Mersin. Im Gegensatz dazu dringen chinesische Unternehmen über Kurdistan ein. Die inländischen Kapazitäten nehmen zu: Das Staatliche Unternehmen für die Automobilindustrie produziert Schwerlast-Kipper und Pritschenfahrzeuge, während Al-Walaa Trailers Tanker in Nadschaf fertigt. Der Marktanteil ist weit verteilt, wobei kein einzelner Hersteller einen bedeutenden Anteil hält. Dennoch sichern sich globale Marken staatliche Ausschreibungen durch Allianzen mit lokalen Händlern.

Die Technologieeinführung unterscheidet die Akteure. Kassbohrers telematikfähige Federungen und EBS sind bei Ölmajors für ihre Lastverfolgungs-anforderungen gefragt. Schmitz Cargobulls modulare Kühlaufbauten mit überlegener Isolierung sind für Iraks glühend heiße Sommer unverzichtbar. Lokale Unternehmen bieten Wettbewerbsvorteile mit kürzeren Lieferzeiten, einfacherer Teilebeschaffung und günstigeren Dinar-Preisen. Da staatliche Ausschreibungen zunehmend auf inländische Wertschöpfung setzen, werden ausländische OEMs dazu gedrängt, Betriebe zu lokalisieren, einschließlich der Lizenzierung von Schweiß- und Lackierarbeiten.

Strategische Manöver unterstreichen den Drang zur Lokalisierung. In naher Zukunft plant Scania, über SCAI, die CKD-LKW- und Anhängermontage in der Provinz Babylon aufzunehmen und zielt darauf ab, über mehrere Jahre eine erhebliche Anzahl von Einheiten an Ministerien zu liefern. CIMC Vehicles hat kürzlich ein Memorandum of Understanding mit kurdischen Investoren für ein Plattenwerk unterzeichnet, das innerhalb weniger Jahre Kastenaufbauten und Kühlfahrzeuge produzieren soll. Chancen gibt es reichlich bei ADR-zertifizierten Tankerbauten und fortschrittlichen Kühlkettenanhängern. Unternehmen, die sich an ISO 9001- und ISO 14001-Standards ausrichten, sind gut positioniert, insbesondere da staatliche Einkäufer diese Zertifizierungen in ihren Ausschreibungen zunehmend priorisieren.

Marktführer der Irak-Anhängerbranche

GORICA Group

Kassbohrer

Schmitz Cargobull

CIMC Vehicles

Fruehauf SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das TIR-System (Internationaler Straßentransport), ein globaler Standard für sicheren grenzüberschreitenden Handel, ging im Irak in Betrieb. Dies ist eine bedeutende Entwicklung für den Anhängermarkt, da erwartet wird, dass es die Transportzeit um 80 % und die Kosten um 38 % für internationale Fracht reduziert, was die Effizienz und Nachfrage nach Straßentransporten mit Anhängern über Grenzen hinweg erhöht.

- Oktober 2024: Der globale Logistikgigant Aramex enthüllte ein Gemeinschaftsunternehmen mit Abu Dhabis ZK Holding, um seine Dienstleistungen im Irak zu verbessern. Diese Partnerschaft zielt darauf ab, die Frachtspedition und Kontraktlogistikoperationen in über 15 irakischen Städten zu stärken, was die Nachfrage nach verschiedenen Arten von Anhängern für effiziente Letzte-Meile- und allgemeine Logistik erhöht.

Berichtsumfang des Irak-Anhängermarkts

Der irakische Anhängermarkt umfasst die Produktion, den Import, den Vertrieb und die Nutzung verschiedener Anhänger im Irak, die Branchen bedienen, die Waren, Materialien und Maschinen transportieren. Diese Anhänger, die von Pritschenfahrzeugen und Tiefladern bis hin zu Tankern und Kühlfahrzeugen reichen, sind auf die logistischen Anforderungen wichtiger Sektoren zugeschnitten, darunter Bau, Öl und Gas, Infrastruktur, Landwirtschaft und allgemeiner Handel.

Der irakische Anhängermarkt ist nach Typ, Achse und Anwendung segmentiert. Nach Typ ist der Markt in Pritschenanhänger, Trockenvan-Anhänger, Kühlanhänger, Tankanhänger, Tiefbettanhänger und Absenkdeckanhänger segmentiert. Nach Anwendung ist der Markt in Bau, Landwirtschaft, Logistik und Transport, Bergbau, Freizeit und sonstige (einschließlich Transport von chemischen und gefährlichen Materialien, Erdöl- und Öltransport) segmentiert. Nach Achse ist der Markt in Einzelachsanhänger, Tandemachsanhänger und Mehrachsanhänger klassifiziert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kipper |

| Pritsche |

| Kasten / Trockenvan |

| Kühlfahrzeug |

| Tanker |

| Logistik |

| Lebensmittel & Lebensmitteleinzelhandel |

| Öl & Gas |

| Bau |

| Sonstige |

| Einzelachse |

| Tandemachse |

| Dreiachse |

| Leichtlast (unter 10 T) |

| Mittellast (10–30 T) |

| Schwerlast (mehr als 30 T) |

| Nach Anhängertyp | Kipper |

| Pritsche | |

| Kasten / Trockenvan | |

| Kühlfahrzeug | |

| Tanker | |

| Nach Endverbrauchsbranche | Logistik |

| Lebensmittel & Lebensmitteleinzelhandel | |

| Öl & Gas | |

| Bau | |

| Sonstige | |

| Nach Achskonfiguration | Einzelachse |

| Tandemachse | |

| Dreiachse | |

| Nach Ladekapazität | Leichtlast (unter 10 T) |

| Mittellast (10–30 T) | |

| Schwerlast (mehr als 30 T) |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des irakischen Anhängermarkts?

Der Markt erreichte im Jahr 2025 einen Wert von 63,16 Millionen USD und soll bis 2030 stetig auf 71,01 Millionen USD wachsen.

Welcher Anhängertyp hat den größten Anteil?

Kipperanhänger führen den irakischen Anhängermarkt mit einem Anteil von 34,15 % im Jahr 2024 an, angetrieben durch Wiederaufbautätigkeit.

Welches Segment wächst am schnellsten?

Kühlanhänger verzeichnen die schnellste CAGR von 2,39 %, dank wachsender Nachfrage nach der Kühlkette in den Lebensmittel- und Pharmabereichen.

Wie beeinflusst der grenzüberschreitende Handel die Nachfrage?

Die TIR-Einführung des Irak im April 2025 verkürzte Transitzeiten und -kosten erheblich und steigerte die Auslastung von Pritschenfahrzeugen und Containerchassis auf Routen in die Türkei und den Iran.

Welche Herausforderungen beeinflussen die Flottenmodernisierung?

Sicherheitsrisiken, Währungsvolatilität und die Verbreitung des informellen Güterverkehrs schränken großangelegte Investitionen in fortschrittliche Anhängertechnologien ein.

Seite zuletzt aktualisiert am: