Marktgröße und Marktanteil für gebrauchte Kraftfahrzeuge in Kuwait

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

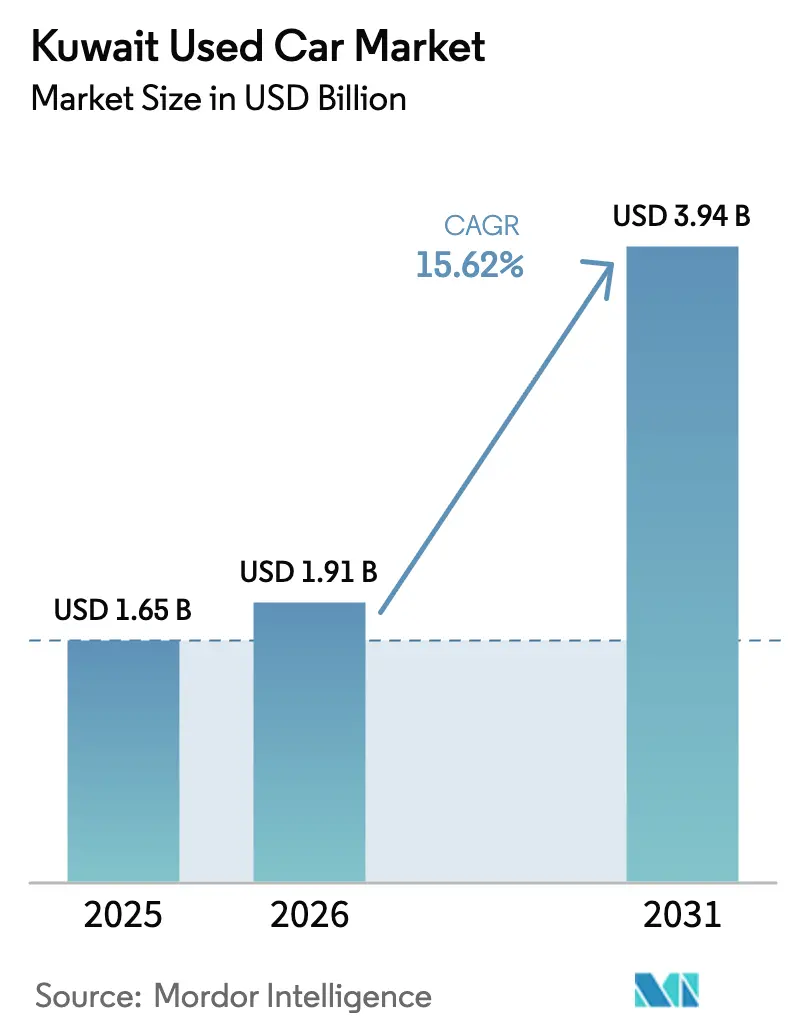

| Marktgröße im Basisjahr (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gebrauchte Kraftfahrzeuge in Kuwait durch Mordor Intelligence

Der Markt für gebrauchte Kraftfahrzeuge in Kuwait wurde im Jahr 2025 auf 1,65 Milliarden USD geschätzt und soll von 1,91 Milliarden USD im Jahr 2026 auf 3,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,62 % während des Prognosezeitraums (2026–2031). Anhaltende Kaufkraft der Haushalte, reichlich Bankliquidität und ein stetiger Zufluss staatlich gepflegter Flottenfahrzeuge stärken die Preisstabilität und ziehen Erstkäufer an. Das neue Verkehrsgesetz, das Ausländern nur ein einziges Fahrzeug gestattet, veranlasst Mehrfahrzeughaushalte dazu, auf günstigere Modelle umzusteigen oder sich auf besser ausgestattete Gebrauchtfahrzeuge zu konsolidieren. Gleichzeitig verbessern inländische Zinssenkungen die Krediterschwinglichkeit über alle Einkommensebenen hinweg. Online-Marktplätze skalieren rasch, nachdem die Dubizzle Group Drive Arabia im Mai 2024 übernommen hat, was digitalen Kanälen eine umfassendere Bestandstransparenz und datengestützte Preisgestaltungswerkzeuge verschafft. Die Nachfrage nach von Originalgeräteherstellern zertifizierten Fahrzeugen steigt ebenfalls, da Inspektion, Garantie und Rückrufabdeckung wahrgenommene Qualitätsrisiken mindern. Elektrofahrzeuge sind nach wie vor ein Nischensegment, doch ihre Wachstumsrate deutet auf einen strukturellen Wandel hin, da Ladekorridore rund um Kuwait-Stadt und Ahmadi in Betrieb genommen werden.

Wesentliche Erkenntnisse des Berichts

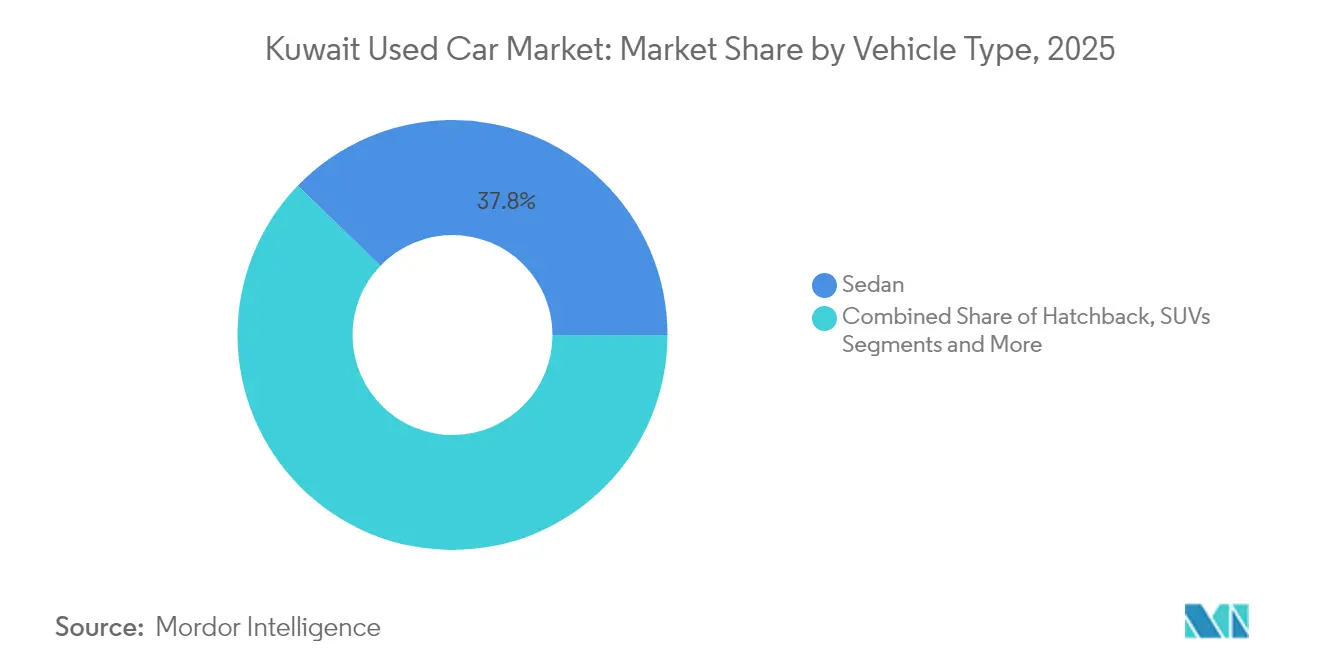

- Nach Fahrzeugtyp hielten Stufenhecklimousinen im Jahr 2025 einen Marktanteil von 37,80 % am Markt für gebrauchte Kraftfahrzeuge in Kuwait, während Sport Utility Vehicles (SUVs) bis 2031 voraussichtlich mit einer CAGR von 17,10 % wachsen werden.

- Nach Anbietertyp kontrollierten nicht-organisierte Anbieter im Jahr 2025 71,55 % des Umsatzes, während organisierte Anbieter mit einer CAGR von 8,75 % bis 2031 zulegen.

- Nach Kraftstofftyp dominierten Benzinfahrzeuge mit einem Anteil von 85,10 % am Markt für gebrauchte Kraftfahrzeuge in Kuwait im Jahr 2025; Elektrofahrzeuge führen das Wachstum mit einer CAGR von 20,95 % an.

- Nach Fahrzeugalter dominierte die Altersklasse 3–5 Jahre mit einem Anteil von 33,95 % am Markt für gebrauchte Kraftfahrzeuge in Kuwait im Jahr 2025, während Fahrzeuge der Altersklasse 0–2 Jahre mit einer CAGR von 13,15 % zulegen.

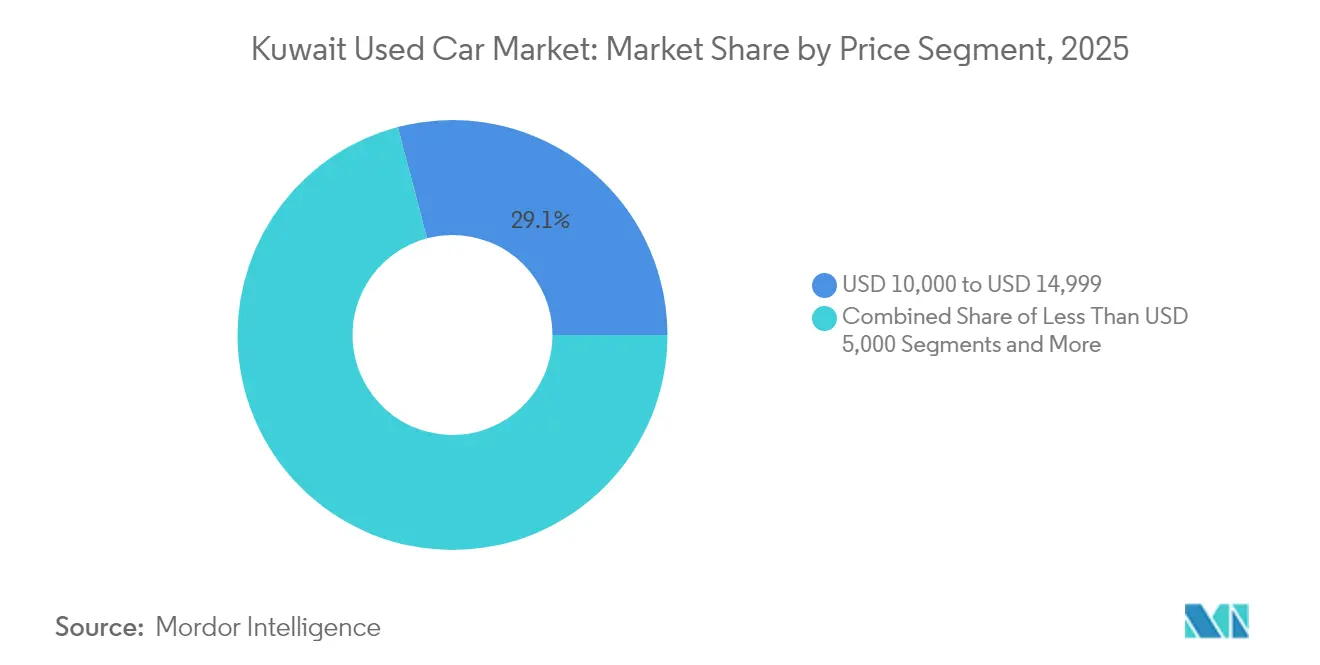

- Nach Preis erfasste das Segment 10.000–14.999 USD im Jahr 2025 einen Marktanteil von 29,10 %; das Segment ab 30.000 USD verzeichnet die stärkste CAGR von 11,10 % bis 2031.

- Nach Vertriebskanal hielten stationäre Verkaufsstellen im Jahr 2025 einen Anteil von 60,55 %, während Online-Plattformen mit einer CAGR von 18,25 % skalieren, da die digitale Vertrautheit zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für gebrauchte Kraftfahrzeuge in Kuwait

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachstum von Online-Kleinanzeigenplattformen | +1.5% | National, mit Schwerpunkt in Kuwait-Stadt und Ahmadi | Mittelfristig (2–4 Jahre) |

| Steigende Neuwagenpreise | +1.2% | National, alle Einkommenssegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Günstige Importvorschriften | +0.8% | National, mit zunächst begünstigten Gebieten in Hafennähe | Langfristig (≥ 4 Jahre) |

| Zertifizierte Gebrauchtfahrzeugprogramme der Originalgeräte-hersteller | +0.6% | National, mit führender Akzeptanz in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Erneuerung staatlicher Fahrzeugflotten | +0.4% | National, mit Konzentration in Regierungsbezirken | Kurzfristig (≤ 2 Jahre) |

| Scharia-konforme Finanzierung für Gebrauchtfahrzeuge | +0.3% | National, mit Fokus auf unterversorgte Bankkundensegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Online-Kleinanzeigenplattformen und digitalem Fahrzeughandel

Die digitale Transformation verändert Kuwaits Vertriebsmodell für Gebrauchtfahrzeuge grundlegend, wobei Online-Plattformen durch verbesserte Transparenz und Komfortfunktionen ein zunehmendes Transaktionsvolumen auf sich vereinen. Der Wandel beschleunigte sich nach der strategischen Übernahme von Drive Arabia durch die Dubizzle Group im Mai 2024, wodurch ein umfassendes automobiles Ökosystem entstand, das Inseratsdienstleistungen mit Preisintelligenz und Spezifikationsdatenbanken verbindet. Lokale Plattformen wie Motorgy differenzieren sich durch Mehrwertdienste, darunter Vor-Kauf-Inspektionen, sichere Zahlungsgarantien und Unterstützung bei der Eigentumsübertragung, und adressieren damit traditionelle Schwachstellen bei Privatgeschäften. Das Aufkommen spezialisierter Plattformen wie Q8car und 4Sale demonstriert die Marktfragmentierung, wobei jede durch maßgeschneiderte Nutzererlebnisse und mobile Anwendungen auf spezifische Kundensegmente abzielt. Regionaldaten zeigen, dass Verbraucher Online-Recherchen vor Ladenbesuchen zunehmend bevorzugen, wobei Plattformen wie Dubizzle die digitale Landschaft im gesamten Golf-Kooperationsrat dominieren.[1]Autodata-Halbjahresbericht beleuchtet zentrale Erkenntnisse zum Gebrauchtfahrzeugmarkt,

AutoData Middle East, www.autodatame.com Dieser digitale Ansatz spricht insbesondere jüngere Bevölkerungsgruppen an, die Transparenz, Preisvergleichsmöglichkeiten und Transaktionseffizienz gegenüber dem traditionellen beziehungsbasierten Kauf bevorzugen.

Steigende Neuwagenpreise verlagern die Nachfrage hin zu Gebrauchtfahrzeugen

Inflationsdruck auf Neufahrzeugpreise schafft einen überzeugenden wirtschaftlichen Anreiz für den Kauf von Gebrauchtfahrzeugen, insbesondere da Kuwaits Ausländerbevölkerung angesichts regulatorischer Änderungen Einkommensbeschränkungen ausgesetzt ist. Die Preisdifferenz hat sich ausgeweitet, da globale Lieferkettenunterbrechungen und Halbleitermangel die Kosten für Neufahrzeuge in die Höhe getrieben haben. Gleichzeitig sind die Restwerte von Gebrauchtfahrzeugen aufgrund eines stetigen Angebots aus staatlichen Flottenerneuerungen und Privatverkäufen relativ stabil geblieben. Kuwaits Hocheinkommenswirtschaft bevorzugte traditionell den Kauf von Neufahrzeugen, doch der demografische Wandel und wirtschaftlicher Druck normalisieren den Besitz von Gebrauchtfahrzeugen über breitere Einkommenssegmente hinweg. So ist beispielsweise eine Stufenhecklimousine des Medianpreises 2025 neu mit 8.800 KWD gegenüber 5.600 KWD für ein drei Jahre altes Gebrauchtfahrzeug bewertet, weshalb rationale Verbraucher nun Gebrauchtwagen bevorzugen, um dem frontlastigen Wertverlust zu entgehen.

Günstige Importvorschriften fördern den Fahrzeugzufluss

Kuwaits optimierte Fahrzeugimportverfahren und wettbewerbsfähige Zollstrukturen erleichtern einen stetigen Zufluss qualitativ hochwertiger Gebrauchtfahrzeuge aus wichtigen Herkunftsmärkten, was Lagerbestände und Preisstabilität unterstützt. Der Fahrzeugexportservice der Regierung über das Innenministerium demonstriert institutionelle Unterstützung für den grenzüberschreitenden Fahrzeughandel, mit standardisierten Verfahren einschließlich technischer Inspektionen und Dokumentationsanforderungen, die sicherstellen, dass importierte Fahrzeuge die notwendigen Sicherheitsstandards erfüllen.[2]Kuwait Government Online,

Kuwaits Regierung, e.gov.kw Importvorschriften bevorzugen Fahrzeuge nach Golf-Kooperationsrat-Spezifikation, die aufgrund ihrer Eignung für lokale Klimabedingungen und der Kompatibilität mit dem Servicenetz Premiumpreise erzielen. Toyota und Nissan sind führend bei den Marktpräferenzen. Die Stabilität des Regulierungsrahmens bietet Importeuren und Händlern Planungssicherheit und ermöglicht ihnen, konsistente Lagerbestände und Preisstrategien aufrechtzuerhalten. Jüngste politische Diskussionen zu Fahrzeugimportzöllen und Umweltstandards deuten darauf hin, dass die Regierung Einnahmeerzielung und Verbraucherbezahlbarkeit ausbalanciert und gleichzeitig Emissionsreduzierungsziele berücksichtigt. Dieses regulatorische Umfeld unterstützt die Wachstumstrajektorie des Marktes, indem eine ausreichende Angebotsvielfalt und wettbewerbsfähige Preisgestaltung über Fahrzeugsegmente hinweg gewährleistet werden.

Ausbau von zertifizierten Gebrauchtfahrzeugprogrammen der Originalgeräte-hersteller

Händlergruppen setzen auf herstellerverifizierte Aufbereitung, um Vertrauen aufzubauen und Preissetzungsmacht zu gewinnen. Ali Alghanim & Sons vermarktet BMW Premium Selection-Fahrzeuge, die einer 200-Punkte-Inspektion unterzogen werden und eine zweijährige Garantie mit unbegrenzter Kilometerleistung umfassen, und erzielen dabei einen Aufschlag von 9–12 % gegenüber vergleichbaren nicht-zertifizierten Fahrzeugen. Abdulmohsen Al Babtains neues Genuine Spare Parts-Zentrum in Shuwaikh verbessert die Bearbeitungszeit für Rückruf- oder kosmetische Reparaturen und ermöglicht die Lieferung zertifizierter Nissan-Modelle innerhalb derselben Woche. Zertifizierter Bestand zieht auch Kreditgeber an, da Banken höhere Beleihungsquoten für Fahrzeuge mit Herstellergarantie gewähren und damit die Erschwinglichkeit verbessern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangelndes Vertrauen und fehlende Transparenz | -0.7% | National, stärker ausgeprägt in nicht-organisierten Anbietersegmenten | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an qualitativ hochwertigen gebrauchten Elektrofahrzeugen | -0.5% | National, städtische Gebiete am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Verbindliche ADAS-Rekalibrierung | -0.4% | National, das Premiumfahrzeugsegment betreffend | Kurzfristig (≤ 2 Jahre) |

| Hohe Versicherungsprämien | -0.3% | National, kostenorientierte Verbraucher betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Angebot an qualitativ hochwertigen gebrauchten Elektrofahrzeugen

Die Entwicklung der Elektrofahrzeuginfrastruktur in Kuwait schafft eine Nachfrage nach gebrauchten Elektrofahrzeugen, die das aktuelle Angebot übersteigt, und schränkt damit das Wachstumspotenzial dieses stark wachsenden Segments ein. Die ambitionierten Pläne der Regierung zur Förderung der Elektrofahrzeugdurchdringung, einschließlich der Anforderung an staatliche Stellen, 5 % emissionsfreie Fahrzeuge zu erwerben, und das Programm des Ministeriums für Elektrizität und Wasser zur Entwicklung von Ladestationen, erzeugen ein Interesse, das die Verfügbarkeit gebrauchter Elektrofahrzeuge übersteigt. Die Herausforderung wird dadurch verschärft, dass Elektrofahrzeugbesitzer dazu neigen, ihre Fahrzeuge länger zu behalten, aufgrund hoher Anschaffungspreise und Bedenken hinsichtlich des Wiederverkaufswertes in einem sich entwickelnden Markt.

Mangelndes Vertrauen und Transparenz in der Fahrzeughistorie

Informationsasymmetrie zwischen Käufern und Verkäufern hemmt weiterhin das Marktwachstum, insbesondere im nicht-organisierten Anbietersegment, wo standardisierte Offenlegungspraktiken inkonsistent sind. Die Herausforderung wird durch Kuwaits Anforderungen an die Fahrzeugeigentumsübertragung verschärft, die gültige Versicherung und ordnungsgemäße Dokumentation vorschreiben, aber keine umfassende Offenlegung der Fahrzeughistorie regeln. Das Fehlen zentralisierter Fahrzeughistoriedatenbanken bedeutet, dass Käufer auf Angaben der Verkäufer und eingeschränkte Inspektionsmöglichkeiten angewiesen sind, was Risikoaufschläge schafft, die das Transaktionsvolumen dämpfen. Digitale Plattformen versuchen, dieses Problem durch Inspektionsdienste und Verkäuferverifizierung zu lösen, doch umfassende Lösungen erfordern branchenweite Standardisierung und möglicherweise regulatorische Eingriffe. Das Vertrauensdefizit ist besonders ausgeprägt bei hochpreisigen Fahrzeugen, wo potenzielle Verluste durch nicht offenbarte Mängel erheblich sein können, was zu konservativem Käuferverhalten und verlängerten Entscheidungszyklen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Stufenhecklimousinen behalten kulturelle Bedeutung inmitten des SUV-Aufstiegs

Stufenhecklimousinen trugen 2025 mit 37,80 % zum Marktanteil des Gebrauchtfahrzeugmarkts in Kuwait bei und werden die Nachfrage weiterhin verankern, da der städtische Pendelverkehr ihren Fahrkomfort und ihre Kraftstoffeffizienz begünstigt. Toyota Camry und Honda Accord erhalten Restwerte von über 65 % nach drei Jahren und sind damit liquiditätsreiche Vermögenswerte bei Privatverkäufen. Sport Utility Vehicles (SUVs) gewinnen rasch Marktbekanntheit bei jüngeren Kuwaitern, die Wüstenfreizeitaktivitäten schätzen, während preisgünstige elektrische Crossover von chinesischen Marken einen erschwinglichen Elektrifizierungsweg bieten. Es wird geschätzt, dass SUVs über den Prognosezeitraum die höchste CAGR von 17,10 % aufweisen werden. Mehrzweckfahrzeuge erfüllen sowohl die Anforderungen von Großfamilien als auch von App-basierten Lieferdiensten, obwohl das Angebot dünn bleibt. Das Segment „Sonstige”, das Coupés und Sportwagen umfasst, ist auf das Premiumsegment ausgerichtet und profitiert vom hohen verfügbaren Einkommen der Nation.

Die Modellproliferation verändert die Verbraucherabwägungen. Chinesische Marken verzeichneten Mitte 2024 einen Anstieg der Anfragen aus Kuwait um 150 %, was Preiswettbewerb einbrachte, der Stufenhecklimousinen-Aufschläge komprimieren könnte. Dennoch leiten Prestigewahrnehmungen Käufer nach wie vor zu japanischen und deutschen Marken, insbesondere im Sweet Spot von 10.000–14.999 USD. Über den Prognosehorizont hinaus wird die Dominanz der Stufenhecklimousinen wahrscheinlich nachlassen, aber Pluralität behalten, während das elektrische Teilsegment Marktanteile gewinnt, da die Infrastruktur dichter wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anbietertyp: Kostenagilität versus Servicequalität

Nicht-organisierte Händler erfassten 2025 71,55 % des Umsatzes, da sie zugelassene Werkstätten bei Service und Teilen um bis zu 20 % unterbieten. Diese Kleinhändler betreiben preisgünstige Höfe in Farwaniya und Jahra und geben Einsparungen direkt an Barzahler weiter. Organisierte Anbieter skalieren jedoch mit einer CAGR von 8,75 %, da Verbraucher die Lebenszykluskosten gegen den Einstiegspreis abwägen, insbesondere nach Ablauf der Herstellergarantien. Händler wie ALSAYER bieten gebündelte Aftersales-Dienstleistungen, Versicherungsvermittlung und garantierte Inzahlungnahmewerte und binden damit Stammkunden.

Digitale Schaufenster verringern den Kostenvorteil weiter, indem sie mehrere Zwischenhändler eliminieren. Organisierte Anbieter, die auf Motorgy oder ihren eigenen Portalen inserieren, können den Bestand 30 % schneller umschlagen und damit Betriebskapital freisetzen. Regulatorische Kontrolle kann die Compliance-Kosten für informelle Händler erhöhen und die Marktpräferenz hin zu strukturierten Verkaufsstellen verschieben, was den Zeitpunkt verzögert, an dem allein der Preis die Wahl bestimmt.

Nach Kraftstofftyp: Günstiges Benzin festigt den Benzinervorsprung

Benzinfahrzeuge behielten 2025 mit einem Anteil von 85,10 % eine beherrschende Marktführerschaft, was Kuwaits niedrige Kraftstoffpreise und die etablierte Infrastruktur widerspiegelt. Elektrofahrzeuge stellen den am schnellsten wachsenden Kraftstofftyp dar, mit einer CAGR von 20,95 % von 2026 bis 2031. Die Dominanz des Benzinsegments wird durch Kuwaits subventionierte Kraftstoffpreisstruktur und die Vertrautheit der Verbraucher mit Verbrennungsmotorwartung und Servicenetzwerken verstärkt, was natürliche Barrieren für die Akzeptanz alternativer Kraftstoffe schafft. Dieselfahrzeuge dienen kommerziellen und schweren Anwendungen, sehen sich jedoch einem rückläufigen Verbraucherinteresse aufgrund von Umweltbedenken und regulatorischem Druck ausgesetzt. Hybridfahrzeuge nehmen eine Übergangsposition ein und sprechen umweltbewusste Verbraucher an, die noch nicht bereit für die vollständige Elektromobilität sind.

Das rasche Wachstum des Elektrofahrzeugsegments spiegelt staatliche Politikinitiativen wider, darunter die Bildung eines technischen Ausschusses des Handelsministeriums mit 14 Regierungsbehörden zur Festlegung von Bedingungen für Elektrofahrzeuge und die Entwicklung der Ladeinfrastruktur. Regionale Trends zeigen signifikante Steigerungen der Restwerte gebrauchter Elektrofahrzeuge und Hybridfahrzeuge, die traditionelle Benzin- und Dieselfahrzeuge übertreffen, was trotz Angebotsengpässen starke Nachfragegrundlagen anzeigt. Andere Kraftstofftypen, einschließlich Flüssiggas und Erdgas, behaupten Nischenpositionen, hauptsächlich in gewerblichen Anwendungen. Die Kraftstofftypensegmentierung erlebt grundlegende Verschiebungen, da die Regierung anstrebt, dass 5 % der Fahrzeugkäufe staatlicher Stellen auf emissionsfreie Fahrzeuge entfallen, was Demonstrationseffekte schafft, die Verbraucherpräferenzen und Marktdynamik beeinflussen.

Nach Fahrzeugalter: Abschreibungskalkulation prägt die Käuferpsychologie

Fahrzeuge im Alter von 3–5 Jahren kontrollieren 33,95 % der Transaktionen, da sie den steilsten Wertverlust vermeiden und gleichzeitig für verlängerte Garantiepakete qualifizieren. Die durchschnittliche verbleibende Garantiezeit von 19 Monaten führt zu einem geringeren wahrgenommenen Risiko und zieht mittlere Einkommenshaushalte an, die darauf abzielen, den Wert über eine geplante Besitzdauer von 48 Monaten zu maximieren. Das Segment der 0–2 Jahre alten Fahrzeuge wächst mit einer CAGR von 13,15 %, da Unternehmens-Leasingrückläufer den Markt überschwemmen. Diese Fahrzeuge tragen häufig vernetztes Fahrzeug-Features und fortschrittliche Fahrerassistenzsysteme, die Verbraucher begehren, in Neuwagenform jedoch zu teuer sind.

Ältere Segmente ab acht Jahren ziehen budgetbewusste Käufer an, die dem Anschaffungspreis Vorrang vor Sicherheitstechnologie geben. Sie sehen sich jedoch steigenden Versicherungsprämien von bis zu 15 % jährlich ausgesetzt, was Eigentümer zu früheren Entsorgungszyklen veranlasst. Akademische Modellierungen der kuwaiti Fahrzeugreisekosten ergaben, dass viele Verbraucher die kumulierten Kosten eines jahrzehntealten Fahrzeugs unterschätzen und kumulative Wartungsausgaben übersehen. Verbesserte Kostentransparenz durch Online-Gesamtbetriebskosten-Rechner könnte den Erneuerungszyklus beschleunigen und den Umsatz im nahezu neuen Segment steigern.

Nach Preissegment: Mittelmarkt treibt das Transaktionsvolumen

Das Preissegment 10.000–14.999 USD erfasst mit 29,10 % im Jahr 2025 den größten Marktanteil, was mit der Kaufkraft der mittleren Einkommensgruppen und den Finanzierungsmöglichkeiten übereinstimmt, während das Premiumsegment ab 30.000 USD mit einer CAGR von 11,10 % im Zeitraum 2026–2031 das stärkste Wachstum aufweist. Diese Preisverteilung spiegelt Kuwaits Einkommensdemografie und die Verfügbarkeit von Finanzierungsoptionen wider, die Mittelklassefahrzeuge der breitesten Verbraucherbasis zugänglich machen. Das Mittelmarktsegment profitiert von der Schnittmenge aus Erschwinglichkeit und Qualität und bietet Fahrzeuge mit begehrten Merkmalen und verbleibender Nutzungsdauer zu Preisen, die typischen Verbraucherbudgets und Kreditqualifikationskriterien entsprechen.

Das Wachstum des Premiumsegments spiegelt Kuwaits Hocheinkommensdemografie und Vorliebe für Luxusfahrzeuge wider. Niedrigere Preissegmente unter 10.000 USD bedienen budgetbewusste Verbraucher und Erstkäufer, während Segmente zwischen 15.000–29.999 USD Verbraucher ansprechen, die höher spezifizierte Fahrzeuge mit fortschrittlichen Ausstattungsmerkmalen suchen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Kanäle behaupten 2025 mit einem Anteil von 60,55 % die Marktdominanz, was auf etablierte Händlerbeziehungen und Verbraucherpräferenzen für die physische Fahrzeuginspektion zurückzuführen ist, während Online-Kanäle als das am schnellsten wachsende Segment mit einer CAGR von 18,25 % im Zeitraum 2026–2031 auftreten. Die anhaltende Stärke des stationären Kanals resultiert aus dem hohen Involvement-Charakter von Fahrzeugkäufen, bei denen Verbraucher die Möglichkeit schätzen, Fahrzeuge physisch zu inspizieren, Probefahrten durchzuführen und persönlich mit erfahrenen Verkaufsfachleuten zu verhandeln. Traditionelle Händler, unabhängige Händler und physische Auktionshäuser bieten etablierte Infrastruktur und vertrauensvolle Beziehungen, die viele Verbraucher für bedeutende Käufe bevorzugen.

Die digitale Transformation gestaltet Kanalpräferenzen rasch um, insbesondere bei jüngeren Bevölkerungsgruppen, die Bequemlichkeit, Transparenz und Preisvergleichsmöglichkeiten schätzen. Die strategische Übernahme von Drive Arabia durch die Dubizzle Group im Mai 2024 demonstriert das Engagement der Plattformbetreiber zur Schaffung umfassender Online-Automobil-Ökosysteme, die Inseratsdienstleistungen mit Preisintelligenz und Transaktionssupport verbinden. Online-Kleinanzeigenportale entwickeln sich über einfache Inserate hinaus zu integrierten Finanzierungs-, Inspektions- und Lieferdiensten, die traditionelle Online-Kaufbarrieren überwinden. Reine E-Händler und zertifizierte Online-Händler der Originalgeräte-hersteller entwickeln hybride Modelle, die digitale Bequemlichkeit mit physischen Erfüllungsmöglichkeiten verbinden. Die Kanalentwicklung spiegelt breitere Verhaltensänderungen der Verbraucher wider, bei denen Online-Recherche stationären Transaktionen vorausgeht, was Möglichkeiten für integrierte Omnichannel-Strategien schafft, die sowohl digitale Effizienz als auch physisches Vertrauen nutzen.

Geografische Analyse

Kuwait-Stadt, Ahmadi und Hawalli machen mehr als 70 % des Transaktionsvolumens aus, wobei die Hauptstadt die Bestandsflüsse vom Hafen zum Showroom verankert. Staatliche Anlage-Entsorgungsauktionen finden in Shuwaikh statt und gewährleisten eine kontinuierliche Pipeline für zentrale Händler, die dann über Nacht in periphere Städte verteilen. Die kompakte Größe des Landes ermöglicht eine landesweite Fahrzeuglieferung am selben Tag und begünstigt zentralisierte Aufbereitungszentren gegenüber verteilten Servicestellen. Hohe städtische Dichte unterstützt auch ein Netz von Batterie-Tausch-Mikrostationen, die eine frühe Akzeptanz von Elektrofahrzeugen unterstützen, insbesondere entlang des Sixth Ring Road-Korridors.

Grenzüberschreitende Dynamiken prägen die Beschaffung. Importeure bevorzugen Fahrzeuge, die ursprünglich in den Vereinigten Arabischen Emiraten verkauft wurden, aufgrund gemeinsamer Golf-Kooperationsrat-Standards, während Premiumhändler kilometerarme deutsche Stufenhecklimousinen aus omanischen Unternehmensflotten beziehen. Die Nähe zu Saudi-Arabien bietet Kuwaitis Händlern Exportmöglichkeiten nach außen, die ältere SUVs re-exportieren, sobald das lokale Interesse nachlässt. Die regulatorische Einheitlichkeit innerhalb der Zollunion vereinfacht den Papierkram, aber Kuwaits besondere Versicherungsanforderung bei der Zulassung bleibt ein einzigartiger Kostenfaktor, den Käufer in ihre Kaufzeitplanung einbeziehen.

Regionale politische Erschütterungen wirken sich aufgrund der geografischen Konzentration schnell aus. Die im April 2025 eingeführte Einzelfahrzeugregel für Ausländer hatte einen sofortigen landesweiten Effekt und steigerte die Nachfrage nach Mehrzweckfahrzeugen mit flexibler Bestuhlung. Ebenso kann jede Hafen-Überlastung oder jeder Ausfall des Zollsystems in Kuwait-Stadt die landesweite Versorgung vorübergehend beeinträchtigen, was die Notwendigkeit digitaler Abfertigungsredundanz unterstreicht. Insgesamt beschleunigt die enge geografische Vernetzung die Verbreitung von Technologie und Regulierung und macht den Gebrauchtfahrzeugmarkt in Kuwait äußerst empfindlich, aber auch agil.

Wettbewerbslandschaft

Der Kuwaiti Gebrauchtfahrzeugmarkt weist eine moderate Fragmentierung auf. Etablierte Gruppen wie ALSAYER kombinieren über 70 Jahre Marken-Stewardship mit integriertem Service, Teilen und Finanzierung, was ihnen Skaleneffizienz verschafft, die informelle Händler nicht erreichen können. Dennoch überschreitet keine einzelne Einheit 20 % Marktanteil, was Raum für agile Neueinsteiger lässt. Technologie bestimmt nun das Wettbewerbstempo. Dubizzle nutzt auf maschinellem Lernen basierende Preismodelle und Treuhandkonten, um die Kaufabbruchquote unter 12 % zu halten – dem niedrigsten Wert im Golf-Kooperationsrat. Aufkommende Plattformen wie Motorgy monetarisieren Inspektionsdaten und verkaufen anonymisierte Bewertungsfeeds an Banken, die an intelligenteren Risikobewertungen interessiert sind.

Strategische Personalveränderungen intensivieren den Wettbewerb. Alghanim Industries ernannte den ehemaligen Präsidenten von GM Europa, Mahmoud Samara, im Januar 2024 zum CEO, um Omnichannel-Rollouts voranzutreiben und die Lieferkettenintegration aus seinem Mehrmarkenportfolio zu optimieren. Inzwischen pilotiert ALSAYER abonnementbasierten Zugang, der Wartung und Versicherung in monatliche Gebühren bündelt und auf Ausländer mit kurzfristigem Aufenthaltsrecht abzielt. Die wettbewerbliche Differenzierung ist zunehmend an nachverkaufliche Ökosystemdienstleistungen geknüpft – verlängerte Garantien, Concierge-Zulassung und gebündelte Telematik – und weniger an die bloße Breite des Bestands.

Konsolidierung gewinnt grenzüberschreitend an Fahrt. Al-Ghanim Group sicherte sich 2025 exklusive Rolls-Royce-Rechte im Irak, was Ambitionen signalisiert, ein transregionales Luxusnetzwerk im Golf-Kooperationsrat aufzubauen. Sollte Saudi-Arabiens Staatlicher Investmentfonds seine vorgeschlagene Partnerschaft mit Nissan abschließen, könnten Kuwaitis Händler bevorzugten Zugang zu regionalem Bestand erhalten und Angebotsvolatilität glätten. Solche Schritte unterstreichen die Verflechtung des Kuwaiti Marktes mit breiteren Golfstrategien, was bedeutet, dass lokale Akteure digitale Kapazitäten und Kapitalstärke ausbauen müssen, um wettbewerbsfähig zu bleiben.

Marktführer in der Branche für gebrauchte Kraftfahrzeuge in Kuwait

ALSAYER Group Holding.

YallaMotor.com

Alghanim & Sons Automotive

Dubizzle Group

AL BABTAIN GROUP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kuwait implementierte umfassende Straßenverkehrsrechtsreformen durch Gesetzesdekret Nr. 5 von 2025 und führte dabei obligatorische gültige Versicherung für die Fahrzeugzulassung sowie die Beschränkung von Ausländern auf ein einziges Fahrzeug ein, was die Nachfragemuster im Gebrauchtfahrzeugmarkt grundlegend verändert. Die Gesetzgebung umfasst strenge Strafen für Verkehrsverstöße und gibt dem Innenminister die Befugnis, Fahrzeugzulassungsnummern und Versicherungstarife zu regeln, und schafft damit neue regulatorische Aufsichtsmechanismen, die den Marktbetrieb beeinflussen werden.

- Mai 2024: Dubizzle Group schloss die Übernahme von Drive Arabia ab, konsolidierte Automobil-Werbeplattformen und erweiterte das Leistungsangebot in der MENA-Region. CEO Haider Ali Khan betonte die strategische Vision zur Verbesserung des Nutzererlebnisses und plante erhebliche Investitionen in verbesserte Preis- und Spezifikationswerkzeuge.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Gebrauchtwagenmarkt Kuwaits als jeden gebrauchten Pkw, der bereits mindestens einmal zugelassen war und über Händler, Kleinanzeigenportale, Auktionen oder direkte Peer-to-Peer-Transaktionen innerhalb der kuwaitischen Grenzen weiterverkauft wird, unabhängig davon, ob das Fahrzeug ursprünglich importiert oder als Neuwagen im Land gekauft wurde. Wir konvertieren alle Transaktionswerte in konstante 2024-US-Dollar, damit die Kunden einen sauberen, vergleichbaren Trend sehen.

Ausschluss vom Geltungsbereich: Gewerbliche Lastkraftwagen über 3,5 Tonnen, Motorräder und Bergungsfahrzeuge, die nur für Teile demontiert werden, fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Fahrzeugtyp

- Schräghecklimousine

- Stufenhecklimousine

- Sport Utility Vehicles (SUVs)

- Mehrzweckfahrzeuge

- Sonstige (Cabriolets, Coupés, Crossover, Sportwagen)

- Nach Anbietertyp

- Organisiert

- Nicht-organisiert

- Nach Kraftstofftyp

- Benzin

- Diesel

- Hybrid

- Elektro

- Sonstige Kraftstofftypen (Flüssiggas/Erdgas/Sonstige)

- Nach Fahrzeugalter

- 0–2 Jahre

- 3–5 Jahre

- 6–8 Jahre

- 9–12 Jahre

- Mehr als 12 Jahre

- Nach Preissegment (USD)

- Weniger als 5.000 USD

- 5.000 USD – 9.999 USD

- 10.000 USD – 14.999 USD

- 15.000 USD – 19.999 USD

- 20.000 USD – 29.999 USD

- Mehr als 30.000 USD

- Nach Vertriebskanal

- Online

- Digitale Kleinanzeigenportale

- Reine E-Händler

- Zertifizierte Online-Händler der Originalgeräte-hersteller

- Offline

- Händler mit Originalhersteller-Franchise

- Unabhängige Mehrmarkenhändler

- Physische Auktionshäuser

- Online

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Franchise-Händlern, unabhängigen Händlern, Managern von Online-Plattformen, Finanzbeamten und Werkstattbesitzern in Kuwait City, Hawalli und Jahra. In diesen Gesprächen wurden die Abwanderungsraten, das aufkommende Volumen an zertifizierten Vorbesitzern und typische Preisspannen verifiziert, die mit reiner Schreibtischforschung allein nicht erfasst werden können.

Desk Research

Zunächst haben wir die Basismengen aus öffentlichen Quellen wie den Zulassungsbulletins des Kuwait Central Statistical Bureau, den Importmanifesten der General Administration of Customs, den HS-8703-Handelsdaten des International Trade Center und dem GCC Automotive Manufacturers Association Sales Dashboard ermittelt. Diese Datensätze zeigen, wie viele Personenkraftwagen jedes Jahr in den nationalen Fuhrpark einfließen und diesen durchlaufen. Unternehmensmeldungen, Zählungen in lokalen Kleinanzeigenarchiven und Nachrichten, die über Dow Jones Factiva und D&B Hoovers gesammelt wurden, halfen uns bei der Triangulation von durchschnittlichen Verkaufspreisen, Händlerpräsenz und Finanzierungsdurchdringung. Es wurden zahlreiche weitere Quellen geprüft; die aufgeführten Quellen veranschaulichen lediglich den Umfang des konsultierten Materials.

In einem zweiten Durchgang wurden regulatorische Bekanntmachungen zu Alters- und Emissionsgrenzen, Kreditberichte der Zentralbank und Patententwicklungen im Bereich der Fahrzeuginspektionstechnologie untersucht. Zusammen verdeutlichen sie die Kosten für die Einhaltung der Vorschriften, die Verfügbarkeit von Finanzmitteln und die Kurven der Technologieeinführung, die die Nachfrage ankurbeln.

Marktgrößenbestimmung und -prognose

Wir haben eine Top-Down-Rekonstruktion angewandt, die vom aktiven Fahrzeugbestand ausgeht, die jährlichen Importe hinzurechnet, die Abwrackungen abzieht und so den potenziellen Bestand an Fahrzeugen ableitet, die jedes Jahr zum Wiederverkauf gelangen. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups der in der Stichprobe erfassten Händlervolumen, multipliziert mit den beobachteten durchschnittlichen Verkaufspreisen, gegengeprüft. Zu den Schlüsselvariablen, die in die multivariate Regressionsprognose einfließen, gehören das Pro-Kopf-BIP, der Anteil der im Ausland lebenden Bevölkerung, das Wachstum der Verbraucherkredite, das Preisgefälle zwischen Neu- und Gebrauchtwagen und die Geschwindigkeit des Online-Angebots. Wo die Händler-Roll-ups Lücken aufwiesen, wurden die fehlenden Punkte mit gleitenden Dreijahresdurchschnitten aufgefüllt, bevor das Modell erneut durchgeführt wurde.

Zyklus der Datenvalidierung und -aktualisierung

Unser Team vergleicht die Modellergebnisse mit den Auszahlungen von Bankkrediten, den Daten der Hafeneinfahrt und den Verkehrssignalen auf der Plattform und weist dann auf Anomalien hin, die von den Verantwortlichen überprüft werden. Die Berichte werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn politische Veränderungen oder makroökonomische Schocks unser Basisszenario wesentlich verändern.

Warum Mordors Gebrauchtwagen-Baseline in Kuwait für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil jedes Unternehmen die Grenzen anders zieht, sich auf einzigartige Preisannahmen stützt oder die Zahlen in einem langsameren Rhythmus aktualisiert.

Zu den wichtigsten Faktoren, die die Kluft in Kuwait beeinflussen, gehören die Frage, ob informelle Peer-to-Peer-Geschäfte gezählt werden, wie schnell das Wachstum der Online-Kanäle prognostiziert wird und die Inflationsanpassung, die auf importierte Fahrzeuge angewandt wird, die in kuwaitischen Dinar gelandet sind, bevor sie in Dollar umgerechnet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,65 Milliarden USD (2025) | Mordor Intelligence | |

| 1,55 Milliarden USD (2024) | Regionale Beratung A | lässt informelle Peer-to-Peer-Verkäufe aus; hält den Durchschnittspreis über das Prognosefenster konstant |

| 1,50 Milliarden USD (2024) | Fachzeitschrift B | Mischt leichte gewerbliche Pickups mit Pkw und ignoriert reine Online-Transaktionen |

Der Vergleich zeigt, dass die disziplinierte Festlegung des Umfangs, die jährliche Aktualisierung und die zweifache Validierung von Mordor eine ausgewogene, transparente Basislinie liefern, die die Entscheidungsträger auf beobachtbare Variablen zurückführen und mit Sicherheit reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Gebrauchtfahrzeugmarkts in Kuwait?

Der Gebrauchtfahrzeugmarkt in Kuwait ist 2026 1,91 Milliarden USD wert und wird voraussichtlich bis 2031 3,94 Milliarden USD erreichen, mit einer CAGR von 15,62 %.

Welcher Fahrzeugtyp wird am meisten auf dem Gebrauchtfahrzeugmarkt in Kuwait verkauft?

Stufenhecklimousinen führen mit einem Marktanteil von 37,80 %, da sie Prestige, Komfort und Betriebskostenvorteile in Einklang bringen.

Wie schnell wachsen Online-Kanäle im Vergleich zu traditionellen Händlern?

Online-Plattformen expandieren mit einer CAGR von 18,25 %, da Käufer transparente, digitale Transaktionen bevorzugen.

Warum dominieren Benzinfahrzeuge trotz Elektrofahrzeuganreizen?

Subventionierte Kraftstoffpreise und ausgereifte Serviceinfrastruktur halten Benzinfahrzeuge bei einem Anteil von 85,10 %, obwohl Elektrofahrzeuge das am schnellsten wachsende Nischensegment sind.

Seite zuletzt aktualisiert am: