Größe und Marktanteil des Kühlaufliegermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

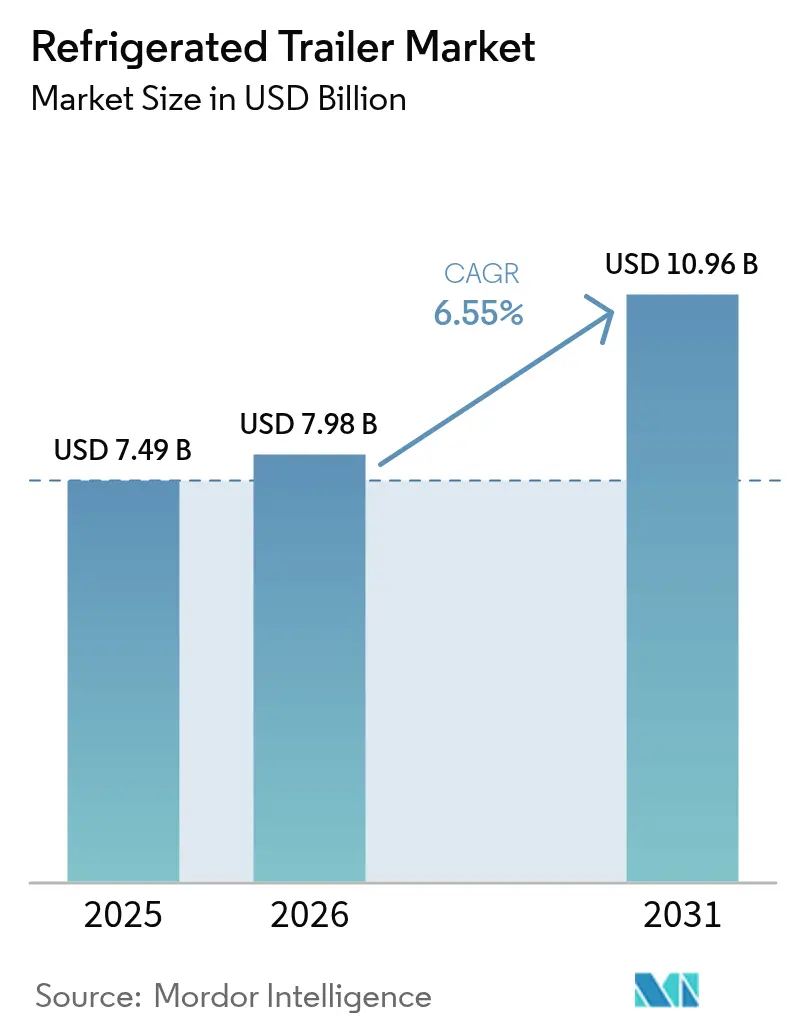

| Marktgröße (2026) | 7.98 Milliarden US-Dollar |

| Marktgröße (2031) | 10.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kühlaufliegermarktanalyse von Mordor Intelligence

Die Marktgröße des Kühlaufliegermarkts wurde im Jahr 2025 auf USD 7,49 Milliarden geschätzt und soll von USD 7,98 Milliarden im Jahr 2026 auf USD 10,96 Milliarden bis 2031 anwachsen, mit einer CAGR von 6,55 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die Abwicklung von E-Commerce-Lebensmittelbestellungen, strenge Lebensmittelsicherheitsvorschriften und den Wandel hin zu elektrischen Kälteplattformen angetrieben. Der Kühlaufliegermarkt profitiert weiterhin von unverzichtbaren Infrastrukturbedürfnissen in den Bereichen Pharmazeutika, Frischprodukte und tierische Proteinverteilung, was die Nachfrage auch in wirtschaftlichen Abschwungphasen stützt. Wettbewerbsstrategien drehen sich zunehmend um Telematikintegration, abonnementbasierte Asset-Dienstleistungen und Kältemittel mit niedrigem Treibhauspotenzial (GWP), die verschärften Umweltauflagen genügen. Gleichzeitig beschleunigen große Flottenoperatoren die Austauschraten ihrer Fahrzeuge, um den Anforderungen des California Air Resources Board (CARB) und der europäischen F-Gas-Verordnung zu entsprechen. Parallel dazu bauen Schwellenländer ihre Kühlkettenkapazitäten aus, um urbanisierende Bevölkerungen zu versorgen.

Wichtige Erkenntnisse aus dem Bericht

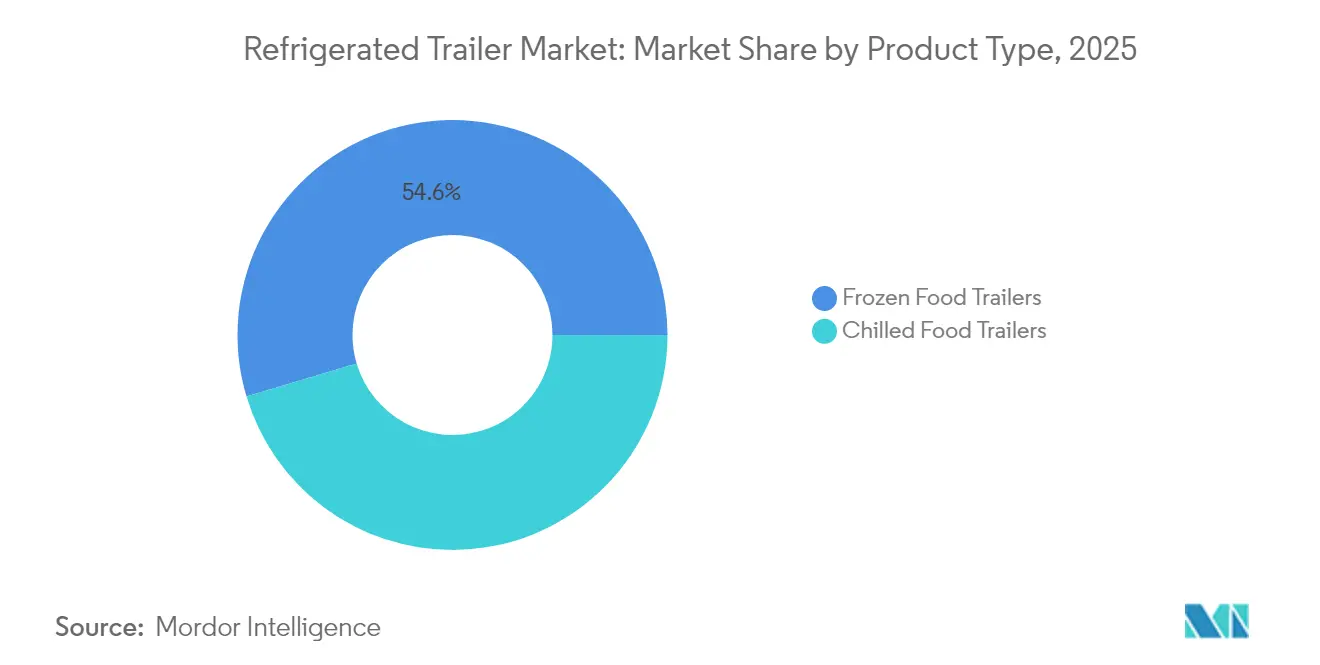

- Nach Produkttyp entfielen im Jahr 2025 54,62 % des Marktanteils im Kühlaufliegermarkt auf Tiefkühlauflieger; Kühlauflieger für gekühlte Lebensmittel werden voraussichtlich bis 2031 mit einer CAGR von 8,33 % wachsen.

- Nach Auflieger-Länge hielten Einheiten über 49 Fuß im Jahr 2025 einen Marktanteil von 52,05 % im Kühlaufliegermarkt, während Auflieger bis zu 28 Fuß die schnellste CAGR von 8,05 % bis 2031 verzeichneten.

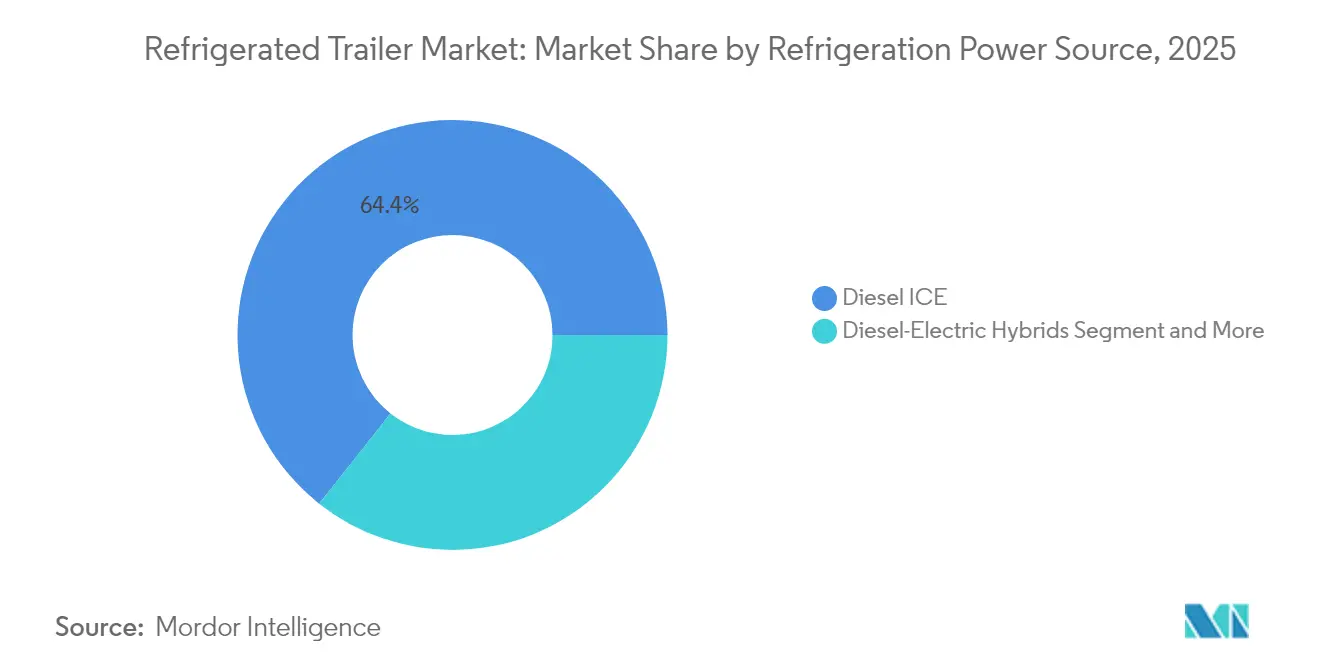

- Nach Leistungsquelle entfielen im Jahr 2025 64,35 % der Marktgröße des Kühlaufliegermarkts auf Diesel-Verbrennungsmotorplattformen; für vollelektrische Systeme wird zwischen 2026 und 2031 eine CAGR von 11,22 % prognostiziert.

- Nach Endverbraucher führte Fleisch und Meeresfrüchte mit einem Marktanteil von 38,86 % im Kühlaufliegermarkt im Jahr 2025; Pharmazeutika und Biowissenschaften stellen die am schnellsten wachsende Anwendung mit einer CAGR von 7,05 % dar.

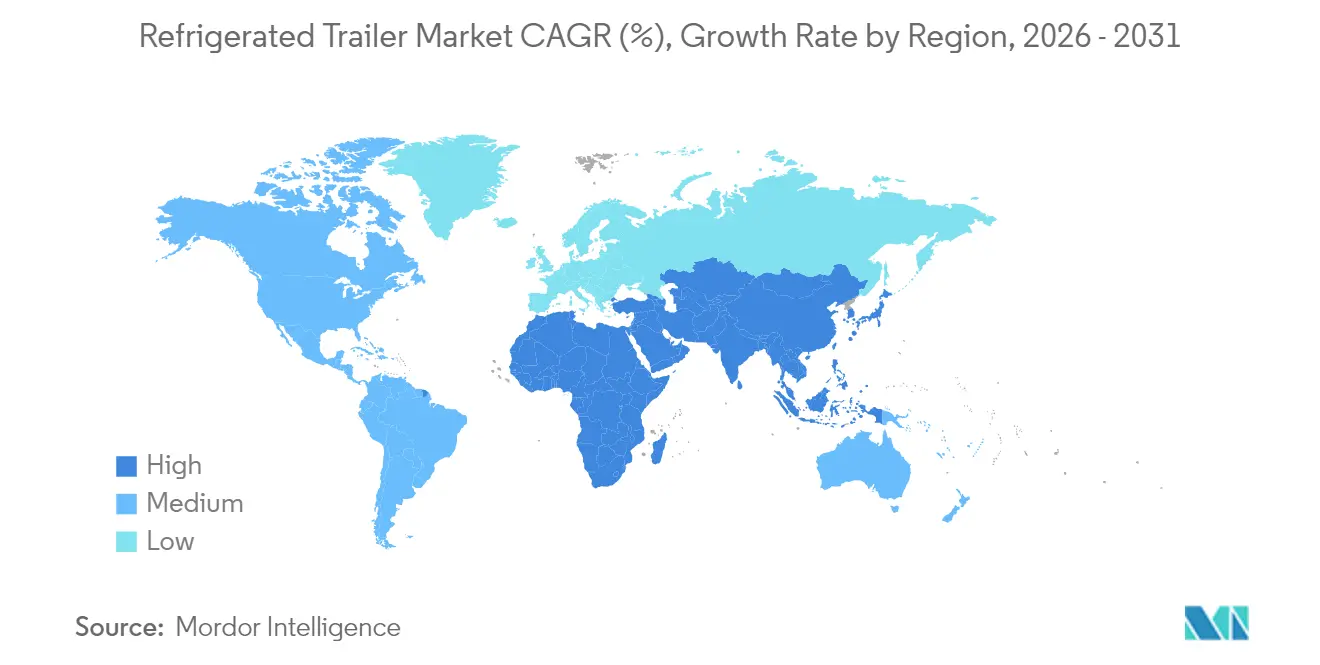

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 39,15 % im Kühlaufliegermarkt im Jahr 2025, während der asiatisch-pazifische Raum bis zum Ende des Prognosezeitraums mit einer CAGR von 8,92 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Kühlaufliegermarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach E-Commerce-gesteuerter Letzte-Meile-Kühlkettenlieferung | +1.8% | Global; Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu Hybrid- und Elektro-Kälteaggregaten gegenüber Diesel | +1.5% | Nordamerika und Kernmärkte; asiatisch-pazifischer Raum als Folgeregion | Langfristig (≥ 4 Jahre) |

| Strengere Lebensmittelsicherheitsvorschriften mit Anforderungen an Temperaturüberwachung und Rückverfolgbarkeit | +1.2% | Nordamerika und Europa; Ausbreitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Beschleunigter Kühlkettenausbau im asiatisch-pazifischen Raum und in Afrika | +1.1% | Asiatisch-pazifischer Raum als Kernmarkt; Naher Osten und Afrika sowie Südamerika als Folgemarkte | Mittelfristig (2–4 Jahre) |

| Flottenanalysen fördern vorausschauende Wartung und Betriebsverfügbarkeit | +0.8% | Global; frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ESG-Druck beschleunigt Flottenmodernisierung | +0.5% | Global; konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach E-Commerce-gesteuerter Letzte-Meile-Kühlkettenlieferung

Online-Lebensmitteldienste verändern Lieferhäufigkeit und Aufliegerbauweise und veranlassen Flotten, kürzere, wendige Einheiten einzusetzen, die dichte städtische Korridore mit Mehrtemperaturzonen bewältigen. Performance Food Group setzte in Kalifornien mehr als 30 batterie-elektrische Kühlauflieger ein, um emissionsfreie Abwicklungszentren zu unterstützen, und unterstreicht damit die kommerzielle Tragfähigkeit elektrischer Systeme [1]„Elektrifizierung der Kühlkette,”, Performance Food Group, pfgc.com. Die Vielseitigkeit von Einheiten bis 28 Fuß trägt zu deren Wachstum bei, während präzise Telematik wie Thermo Kings TracKing-Plattform die Ladungsintegrität innerhalb von ±0,9 °F während des Stop-and-Go-Betriebs gewährleistet[2]„TracKing Smart Trailer Broschüre,”, Thermo King, thermoking.com. Flotten, die in Elektroauflieger investieren, profitieren zudem von kommunalen Lärmminderungsvorschriften und Nachtlieferfenstern, die für Dieseleinheiten unerreichbar sind. Da Städte Staupreise und emissionsfreie Zonen einführen, sehen Betreiber Elektrokühlauflieger als Absicherung gegen künftige Zugangsbeschränkungen. Somit zementiert die Konvergenz von E-Commerce-Wachstum und Nachhaltigkeitspolitik kompakte, batteriebetriebene Fahrzeuge als unverzichtbaren Knotenpunkt in der nächsten Generation von Kühlketten.

Strengere Lebensmittelsicherheitsvorschriften mit vorgeschriebener Temperaturprotokollierung und Rückverfolgbarkeit

Die Umsetzung von FSMA 204 in den Vereinigten Staaten zwingt Versender, lückenlose Temperaturhistorien für risikobehaftete Lebensmittel zu dokumentieren. Nichteinhaltung kann Rückrufe und zivilrechtliche Sanktionen auslösen, die die inkrementellen Gerätekosten überwiegen, und treibt die Einführung telematikorientierter Auflieger mit automatischem Daten-Upload voran. Great Dane stattet neue Kühlauflieger nun serienmäßig mit FleetPulse-Telematik aus, die Echtzeit-Alarme bietet und die Prüfungsbereitschaft vereinfacht [3]„FleetPulse wird Standard auf Great Dane-Aufliegern,”, Transport Topics, transporttopics.com. Die Verordnung (EG) 852/2004 in der EU unterstützt ähnliche Rückverfolgbarkeitsanforderungen und ermutigt Flotten, ältere Auflieger mit Bluetooth-Sonden und Cloud-Dashboards nachzurüsten. Der regulatorische Druck begünstigt Anbieter, die Hardware, Software und Compliance-Reporting in Abonnementpaketen bündeln. Langfristig werden Temperaturprotokollierungspflichten voraussichtlich global harmonisiert, wodurch eine steigende Mindestanforderung für jeden Teilnehmer des Kühlaufliegermarkts entsteht.

Wechsel zu dieselfreien Hybrid- und vollelektrischen Transport-Kälteaggregaten

Neue Vorschriften in Kalifornien beschleunigen den Abschied von diesel-betriebenen Transport-Kälteaggregaten (TRUs) und drängen Flotten zur Einführung emissionsfreier Alternativen. Hybridlösungen, exemplarisch durch Carriers fortschrittliche Aggregate mit erneuerbaren Kraftstoffen, reduzieren Emissionen wirksam während dieser Übergangsphase. Während vollelektrische TRUs geringere Wartungsanforderungen bieten, stehen sie vor Herausforderungen durch ihre Abhängigkeit von Ladeinfrastruktur. Innovationen wie solarbetriebene Kühlauflieger, die Dach- und Rekuperationsenergie nutzen, erweitern nicht nur die Reichweite, sondern senken auch die Kraftstoffkosten erheblich. Da Kaliforniens Standards national Maßstäbe setzen, macht der ehemals dominierende Diesel langsam Platz für skalierbare Elektroantriebsplattformen.

Flottendatenanalysen ermöglichen vorausschauende Wartung und Verbesserungen der Betriebsverfügbarkeit

Künstliche Intelligenz revolutioniert den Betrieb von Kühlaufliegern. KI kann durch die Zusammenführung von Echtzeit-Sensordaten mit historischen Wartungsaufzeichnungen nun Bauteilausfälle vorhersehen. Diese vorausschauende Strategie minimiert Notfallreparaturen und schützt temperatursensible Fracht. Maschinelles Lernen verbessert die Bestandsgenauigkeit und mindert Verderbnisrisiken in Kühllagern. Flottenoperatoren nutzen Telemetrie zur Überwachung des Reifendrucks und verhindern so Pannen, die Kältezyklen unterbrechen könnten. Vorausschauende Wartung optimiert die Technikerplanung, gewährleistet die Teilverfügbarkeit, steigert die Aufliegerverfügbarkeit und steuert Garantiekosten. Da Telematik zunehmend erschwinglicher wird, setzen selbst mittelgroße Flotten auf Analyseplattformen und positionieren datengesteuertes Arbeiten als entscheidenden Wettbewerbsvorteil im Kühlauflieger-Transport.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten von Elektro- und Hybrid-TRUs im Vergleich zu Diesel | –1.2% | Global; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Lade- und Landstrominfrastruktur entlang von Fernverkehrskorridoren | –0.8% | Nordamerika und Europa; globale Expansion | Langfristig (≥ 4 Jahre) |

| Chronischer Fahrermangel schränkt Kühlkapazität ein | –0.6% | Nordamerika und Europa; entstehend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Volatile HFKW-Ausstiegsgesetzgebung schafft Technologieunsicherheit | –0.4% | Global; regionsspezifische Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten von Elektro- und Hybrid-TRUs im Vergleich zu Diesel

Batterieelektrische TRUs können zwei- bis dreimal mehr kosten als Dieselaggregate, was die Amortisationszeiträume für Flotten ohne Subventionszugang auf über fünf Jahre ausdehnt. Kleinere Transportunternehmen, die auf gewerbliche Kredite angewiesen sind, sehen sich mit höheren Zinssätzen konfrontiert, was die Liquiditätssteuerung erschwert. Wabash National begegnet diesem Hindernis durch Auflieger-als-Dienstleistung-Abonnements, die Hardware, Wartung und Telematik in monatliche Zahlungen bündeln und Investitionsausgaben in Betriebsausgaben umwandeln [4]„Auflieger-als-Dienstleistung Informationsblatt,”, Wabash National Corporation, wabashnational.com. Die Schulung von Technikern für die sichere Wartung von Hochvoltanlagen verursacht indirekte Kosten, während regionale Strompreise die Gesamtbetriebskosten beeinflussen. Solange Batteriepreise nicht sinken oder Anreize nicht ausgeweitet werden, wird Diesel dort bestehen bleiben, wo Kraftstoffbesteuerung und Emissionsstrafen moderat bleiben.

Begrenzte Lade- und Landstrominfrastruktur entlang von Fernverkehrskorridoren

Bundesweite Ladenetze für Zugmaschinen berücksichtigen selten die Kälteleistung von Aufliegern, was Flotten zwingt, Umwege zu planen oder Diesel-Backup-Aggregate im Leerlauf zu betreiben. Performance Food Group installierte 15 autobahnnahe Boost Charger, um Reichweitenangst für seine Flotte in Kalifornien zu mindern. Selbst kurze Ladeverzögerungen riskieren Temperaturabweichungen bei verderblichen Gütern und veranlassen Betreiber, Hybridkonfigurationen zu bevorzugen, die auf der Strecke auf Diesel umschalten können. Verteilzentren mit Landstromanschlüssen können den Leerlauf erheblich reduzieren, jedoch erfordern Nachrüstungen elektrische Upgrades, die Mieter möglicherweise nicht finanzieren wollen. Eine umfassende Zusammenarbeit mit Versorgungsunternehmen ist erforderlich, um Infrastrukturzeitpläne mit Emissionsfreie-Flotten-Mandaten in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tiefkühl-Dominanz trifft auf Kühlfach-Wachstum

Tiefkühlauflieger kontrollierten 54,62 % der Marktgröße des Kühlaufliegermarkts im Jahr 2025, dank Fleisch-, Meeresfrüchte- und Fertiggerichtlogistik, die Subzero-Integrität erfordert. Betreiber rechtfertigen höhere Isolierung und Doppelverdichtersysteme, da Frachtwerke regelmäßig USD 100.000 pro Ladung übersteigen. Im Gegensatz dazu wird für Kühlauflieger eine CAGR von 8,33 % bis 2031 prognostiziert, da Online-Lebensmittel und pharmazeutische Biologika eine Stabilität von 2 °C bis 8 °C erfordern und Flotten in Mehrzonenisolierungen und Schnellkühlverdampfer investieren.

Technologische Konvergenz verwischt Grenzen: Great Danes Everest-Plattform ermöglicht Betreibern das Umschalten zwischen Tiefkühl- und Kühlfachmodi über drehzahlvariable Verdichter und verschiebbare Schottwände. Die Anforderungen des CARB für Kältemittel mit niedrigem GWP begünstigen Kältemittel, die über ein breites Temperaturspektrum wirksam sind, und drängen OEMs zur Entwicklung flexibler Systeme. Da sich die Vorlaufzeiten für frische Erzeugnisse verkürzen, suchen Verlader zunehmend nach Aufliegern, die heute Erdbeeren und morgen Speiseeis transportieren können, ohne thermische Undichtigkeiten zu riskieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtkauf verfügbar

Nach Auflieger-Länge: Fernverkehrsführung gegenüber städtischer Agilität

Auflieger über 49 Fuß hielten 52,05 % des Umsatzes im Jahr 2025 und spiegeln Größenvorteile auf innerstaatlichen Routen wider, wo Laderampen und Umschlagpunkte auf 53-Fuß-Fahrzeuge ausgerichtet sind. Die Ausdauer dieses Segments verdankt sich in großem Maße vorhersehbarer Kubikauslastung und weniger Fahrten pro Tonnenkilometer. Inzwischen verzeichnen Auflieger bis zu 28 Fuß die schnellste CAGR von 8,05 %, da städtische Logistik Stauvorschriften unterliegt, die überdimensionierte Fahrzeuge benachteiligen.

Kommunale Lieferfenster bevorzugen Fahrzeuge, die enge Kurvenradien und Bordstein-Andocken ermöglichen; kleinere Kühlaufbauten erfassen daher E-Lebensmittel- und Mahlzeitenlieferverkehr in Chicago, Paris und Singapur. Hybridflotten kombinieren 48-Fuß-Fernverkehrseinheiten, die städtische Depots beliefern, die von 28-Fuß-Satelliten bedient werden, und spiegeln die Hub-and-Spoke-Logik des Luftfrachtverkehrs wider. OEMs antworten mit modularen Kältepaketen, die über Fahrzeuglängen hinweg adaptierbar sind und Flottenmanagern die Konsolidierung von Ersatzteilbeständen ermöglichen.

Nach Kälteleistungsquelle: Diesel-Dominanz trifft auf elektrische Disruption

Diesel-Verbrennungsmotorlösungen repräsentierten 64,35 % der Lieferungen im Jahr 2025, gestützt durch eine ausgereifte Betankungsinfrastruktur und die Vertrautheit der Techniker. Vorhersehbare Betriebskosten und schnelles Betanken machen Diesel auf 4.000 km langen Strecken attraktiv. Dennoch werden vollelektrische Systeme voraussichtlich jährlich um 11,22 % wachsen, da CARB und die EU-Emissionsobergrenzen verschärft werden. Anreize wie Kaliforniens HVIP senken die Anschaffungskosten, während die Energiedichte von Batterien über 260 Wh/kg gestiegen ist und eine 12-stündige Kälteleistungsendurance ermöglicht.

Hybrid- und kryogene Varianten bedienen Übergangsmärkte; beispielsweise reduzieren Flüssigstickstoffsysteme den Lärm für städtische Nachtlieferungen, stehen jedoch vor dem Problem mangelnder Befüllstationen. Thermo Kings Advancer elektrifiziert den Verdichter, behält jedoch einen Tier-4-Generator bei und bietet Spediteuren eine Compliance-Absicherung, bis Ladenetze ausgereift sind. Da sich Lithiumpreise normalisieren und der Anteil erneuerbarer Energien im Stromnetz steigt, begünstigen Lebenszeit-Emissionsberechnungen vollelektrische TRUs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtkauf verfügbar

Nach Endverbraucher: Protein-Dominanz trifft auf Pharma-Wachstum

Fleisch und Meeresfrüchte machten 38,86 % des Umsatzes im Jahr 2025 aus, getrieben von globaler Proteinnachfrage und strengen Erregerkontrollnormen, die −20 °C-Sollwerte erfordern. Die Konsolidierung unter Verarbeitern führt zu großvolumigen Verträgen, die die Fahrzeugauslastung stützen. Pharmazeutika und Biowissenschaften, die mit einer CAGR von 7,05 % prognostiziert werden, kurbeln die Nachfrage nach ±2 °C-Präzision plus 24/7-Telematik mit Prüfpfaden an und schaffen Preisgestaltungsspielraum für Premium-Funktionen.

Milchprodukte und Frischprodukte verzeichnen ein mittleres einstelliges Wachstum, das durch gesundheitsbewusste Ernährung gestützt wird, während Bäckerei- und Süßwaren saisonale Spitzenkapazitäten für Feiertagslieferungen benötigen. FDA-GDP-Richtlinien drängen Pharmaversender dazu, redundante Stromversorgungsmodule und Türöffnungsanalysen vorzuschreiben. Diese Funktionen sickern im Laufe der Zeit in Lebensmittelsegmente ein und erhöhen die gesamttechnologische Baseline des Kühlaufliegermarkts.

Geografische Analyse

Nordamerika führt den Kühlaufliegermarkt mit einem Umsatzanteil von 39,15 % im Jahr 2025 an, gestützt durch ausgereifte Autobahninfrastruktur, Lagerautomatisierung und FSMA-Vorschriften, die digitale Temperaturprotokolle vorschreiben. Die Kernachfrage liegt bei durchschnittlich 44.000 Einheiten pro Jahr, wobei sich die Aufträge im Jahr 2025 nach einem kurzen Rückgang im Jahr 2024 infolge von Fahrgestellverzögerungen erholt haben. Flotten übernehmen Abonnementmodelle und elektrische TRUs, um den ESG-Scorecards der Einzelhändler gerecht zu werden, während die Telematik-Durchdringung 70 % übersteigt und vorausschauende Wartung sowie Routenoptimierung ermöglicht.

Der asiatisch-pazifische Raum verzeichnet das schnellste regionale Wachstum mit einer CAGR von 8,92 %, angetrieben durch Investitionen wie JBS' USD 100 Millionen schweres vietnamesisches Fleischzentrum und eine rasche Urbanisierung, die die Pro-Kopf-Kühlkettenausgaben erhöht. Lokale Montagelinien senken Importzölle und machen konforme Auflieger für regionale Flotten erschwinglicher. Staatliche Subventionen in China und Indien für landwirtschaftliche Kühllagerung stimulieren indirekt die Auflieger-Nachfrage, und Mitfahrplattformen experimentieren mit geteilten Kühlvans, was auf eine potenzielle modale Konvergenz hindeutet.

Europa verzeichnet eine stetige Expansion, da die überarbeitete F-Gas-Verordnung den Austausch von Hochdruckgas-R404A-Systemen durch natürliche Kältemittel wie CO₂ und Propan vorantreibt, insbesondere in Deutschland, Frankreich und den nordischen Ländern. Gesamtkostenberechnungen begünstigen vollständig elektrische Auflieger auf dichten Verteilrouten mit ausreichend Landstrom. Schwellenmärkte in Lateinamerika und Afrika folgen mit infrastrukturellen Projekten, die von Entwicklungsbanken finanziert werden, obwohl Währungsvolatilität das Investitionstempo der Flotten dämpft.

Wettbewerbslandschaft

Etablierte OEMs wie Wabash National, Great Dane und Utility verfügen über Markenanerkennung und ein breites Händlernetz. Der Markt bleibt jedoch mäßig fragmentiert. Strategische Differenzierung konzentriert sich auf Telematik, wobei Great Dane FleetPulse-Sensoren bündelt, die Echtzeit-Reifen-, Brems- und Temperaturdaten liefern. Wabash National erweitert das Wertangebot durch Auflieger-als-Dienstleistung, indem Investitionsausgaben in ein verwaltetes Abonnement umgewandelt werden, das vorausschauende Wartung einschließt.

Elektrifizierung verschärft den Wettbewerb, da diversifizierte Industrieunternehmen wie Carrier und Trane Technologies HVAC-Forschung und -Entwicklung in Transportanwendungen übertragen. Partnerschaften zwischen Auflieger-Herstellern und Elektroantriebsspezialisten nehmen zu; die dreiparteiliche Allianz der TIP Group mit SolarEdge und Mitsubishi Heavy Industries erschließt solar-unterstütztes Batterieladen und signalisiert Chancen zur vertikalen Integration. Mittelgroße Herausforderer besetzen Nischen für kryogene oder Wasserstoffbrennstoffzellen-Kühlung, während asiatische Anbieter Kostenvorteile nutzen, um Marktanteile in preissensitiven Märkten zu gewinnen.

Dienstleistungs-Ökosysteme gewinnen an Bedeutung: OEMs erweitern Ersatzteildepotsund mobile Reparaturkapazitäten, um Betriebsverfügbarkeit zu garantieren, während Predictive-Analytics-Plattformen Daten durch leistungsbasierte Verträge monetarisieren. Regulatorische Compliance-Fähigkeit wird zum Wettbewerbsvorteil; Hersteller, die Fahrzeuge nach CARB-, EPA- und EU-F-Gas-Standards zertifizieren können, sichern sich Mehrregionen-Flottenverträge. Die Entwicklung geistigen Eigentums konzentriert sich auf Batteriemanagement, Wärmedämmverbundwerkstoffe und Kältemittelkreisläufe mit niedrigem GWP, was die Wissensbarierre für Neueinsteiger erhöht.

Führende Unternehmen der Kühlaufliegbranche

Wabash National Corporation

Great Dane LLC.

Utility Trailer Manufacturing Company

Schmitz Cargobull AG

Fahrzeugwerk Bernard Krone GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2024: Thermo King, bekannt für seine nachhaltigen Transporttemperaturkontrolllösungen und eine führende Marke unter dem globalen Klimainnovator Trane Technologies, hat sein neuestes Telematikangebot vorgestellt: den TracKing® Smart Trailer. Diese Plattform verspricht verbesserte Transparenz in Bezug auf Aufliegerzustand und Frachtbetrieb. Aufbauend auf der Grundlage der bestehenden TracKing® Pro Telematik stattet die neue Plattform Flottenoperatoren mit einem umfassenden Werkzeugsatz aus, um Auflieger, Fracht und Reefer zu überwachen.

- Oktober 2024: AAA Trailers hat eine neue Reihe von Kühlaufliegern vorgestellt, die auf Betreiber in ganz Australien zugeschnitten sind. Diese Auflieger sind mit fortschrittlicher Kühltechnologie von Thermo King ausgestattet und verfügen über Road-Train-Bewertungen. Sie sind darauf ausgelegt, Australiens anspruchsvollen Bedingungen standzuhalten und gleichzeitig nachhaltige Funktionen für künftige Einsparungen zu integrieren.

Globaler Berichtsumfang des Kühlaufliegermarkts

Kühlauflieger, auch als Reefer bekannt, sind spezialisierte Transportfahrzeuge, die mit Kältesystemen ausgestattet sind, um spezifische Temperaturbedingungen für den Transport verderblicher Güter wie Lebensmittel und Pharmazeutika aufrechtzuerhalten.

Der Bericht über den Kühlaufliegermarkt umfasst alle neuen Technologietrends und -entwicklungen. Der Markt ist nach Produkttyp (Tiefkühlgut und gekühlte Lebensmittel), Endverbraucher (Milchprodukte, Obst und Gemüse, Fleisch und Meeresfrüchte sowie weitere Endverbraucher) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle genannten Segmente.

| Tiefkühlauflieger |

| Kühlauflieger für gekühlte Lebensmittel |

| Bis zu 28 Fuß (Pup und Stadt) |

| 29–49 Fuß (Standard) |

| Über 49 Fuß (Fernverkehr / 53 Fuß) |

| Diesel-Verbrennungsmotoreinheiten |

| Diesel-Elektro-Hybride |

| Vollelektrische / Batteriebetriebene Einheiten |

| Kryogene und Alternativkraftstoff-Einheiten |

| Milchprodukte |

| Obst und Gemüse |

| Fleisch und Meeresfrüchte |

| Pharmazeutika und Biowissenschaften |

| Bäckerei und Süßwaren |

| Weitere Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Temperaturklasse) | Tiefkühlauflieger | |

| Kühlauflieger für gekühlte Lebensmittel | ||

| Nach Auflieger-Länge / Kapazität | Bis zu 28 Fuß (Pup und Stadt) | |

| 29–49 Fuß (Standard) | ||

| Über 49 Fuß (Fernverkehr / 53 Fuß) | ||

| Nach Kälteleistungsquelle | Diesel-Verbrennungsmotoreinheiten | |

| Diesel-Elektro-Hybride | ||

| Vollelektrische / Batteriebetriebene Einheiten | ||

| Kryogene und Alternativkraftstoff-Einheiten | ||

| Nach Endverbraucher | Milchprodukte | |

| Obst und Gemüse | ||

| Fleisch und Meeresfrüchte | ||

| Pharmazeutika und Biowissenschaften | ||

| Bäckerei und Süßwaren | ||

| Weitere Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kühlaufliegermarkt im Jahr 2026?

Die Marktgröße des Kühlaufliegermarkts erreichte im Jahr 2026 USD 7,98 Milliarden, unterstützt durch die Expansion des E-Commerce-Lebensmittelhandels und strengere Lebensmittelsicherheitsvorschriften.

Was ist die prognostizierte Wachstumsrate für Kühlauflieger?

Die globale Nachfrage wird voraussichtlich mit einer CAGR von 6,55 % steigen und den Umsatz bis 2031 auf USD 10,96 Milliarden bringen.

Welches Produktsegment führt die aktuellen Verkäufe an?

Tiefkühlauflieger machten 54,62 % der Verkäufe im Jahr 2025 aus, aufgrund der Dominanz der Fleisch- und Meeresfrüchtelogistik.

Wie beeinflussen Vorschriften die Aufliegertechnologie?

Die Null-Emissions-TRU-Anforderungen des CARB und der EU-F-Gas-Ausstieg beschleunigen den Wechsel zu Elektrokühlung und Kältemitteln mit niedrigem GWP.

Welche Finanzierungsmodelle helfen Flotten, sich elektrische Auflieger leisten zu können?

Abonnementmodelle wie Wabash Nationals Auflieger-als-Dienstleistung wandeln anfängliche Investitionsausgaben in monatliche Betriebsausgaben um und erleichtern die Einführung kostenintensiverer elektrischer Einheiten.

Seite zuletzt aktualisiert am: