Marktgröße und Marktanteil für intraoperative Strahlentherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

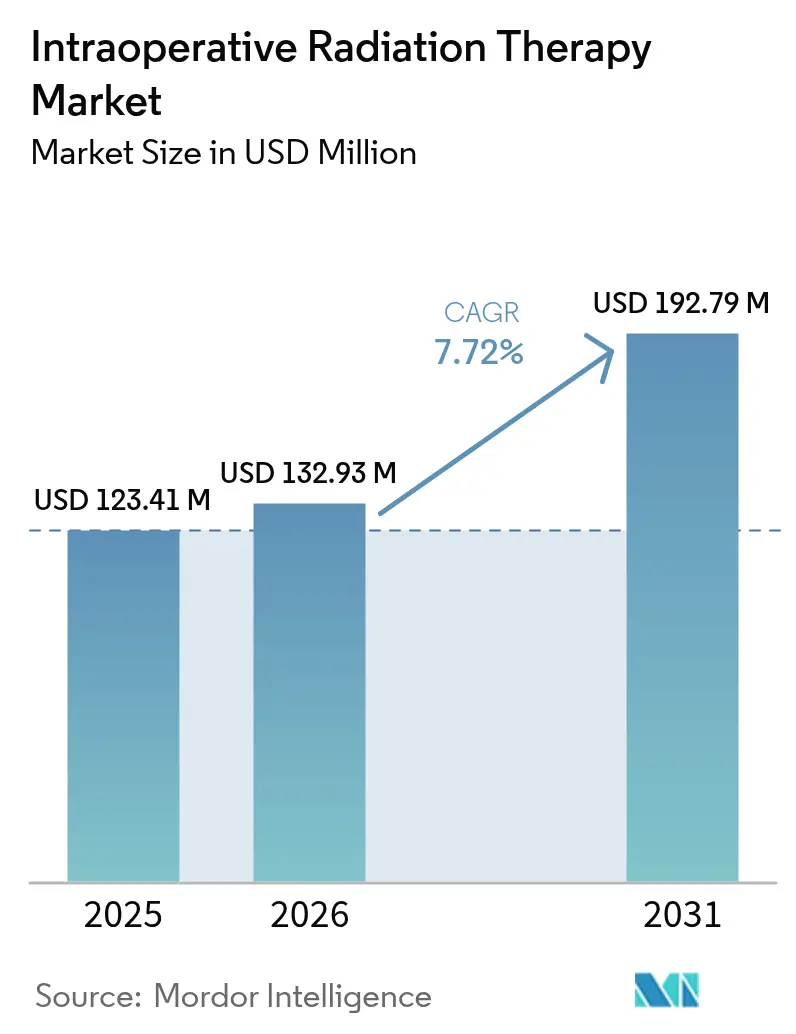

| Marktgröße (2026) | 132.93 Millionen US-Dollar |

| Marktgröße (2031) | 192.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intraoperative Strahlentherapie von Mordor Intelligence

Die Marktgröße für intraoperative Strahlentherapie wird im Jahr 2026 auf 132,93 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 123,41 Millionen USD, mit Prognosen für 2031 von 192,79 Millionen USD, was einem Wachstum von 7,72 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt die Nachfrage der Krankenhäuser nach Einzel-Sitzungs-Bestrahlungsoptionen wider, die die Kapazität der Linearbeschleuniger freisetzen, Versorgungswege verkürzen und mit Anreizen für gebündelte Zahlungsmodelle übereinstimmen. Miniaturisierte mobile Elektronenbeschleuniger lassen sich nun in Standard-Operationssäle integrieren, wodurch kostspielige Bunker-Nachrüstungen entfallen und die adressierbaren Versorgungsstandorte erweitert werden. Frühe Belege für gleichwertige lokale Kontrollraten bei Brustkrebs, kombiniert mit verbesserter bildgeführter Genauigkeit für neurochirurgische und gastrointestinale Eingriffe, stärken das klinische Vertrauen. Die Konsolidierung der Anbieter rund um vollständig integrierte Onkologieplattformen, gekoppelt mit dienstleistungsorientierten Umsatzmodellen, verbessert die Implementierungsunterstützung und reduziert das Eigentumsrisiko für mittelgroße Anbieter.

Wichtigste Erkenntnisse des Berichts

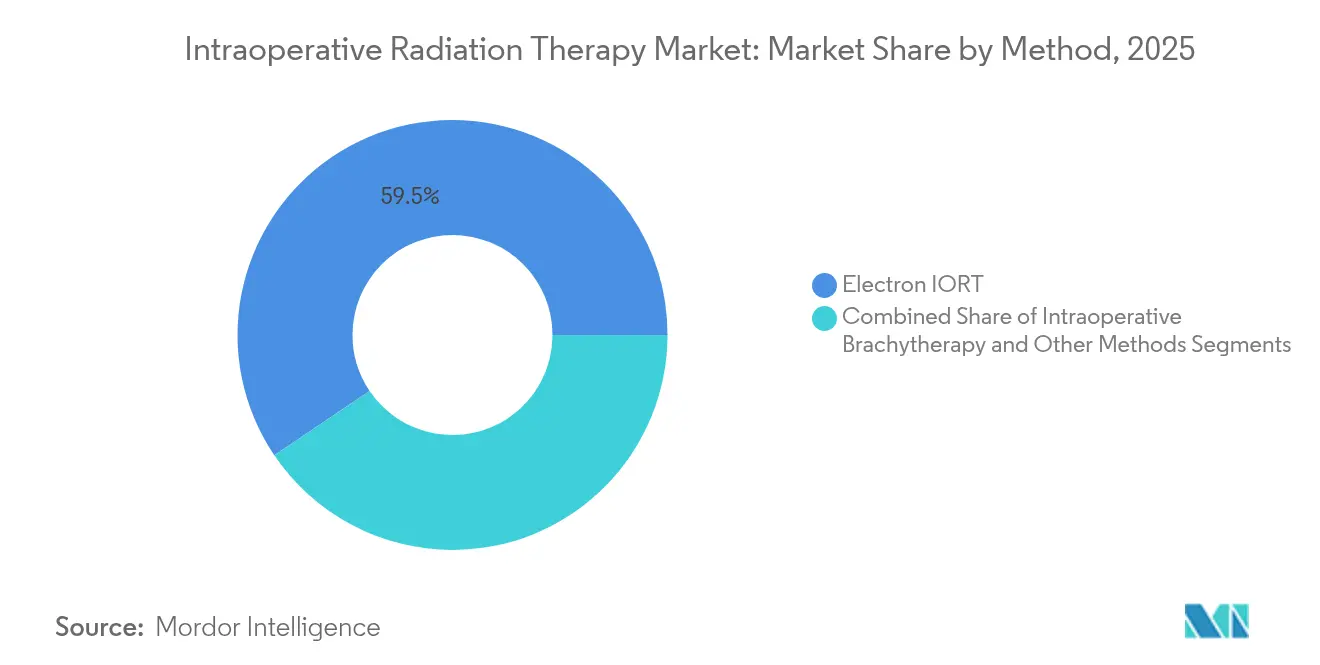

- Nach Methode entfiel auf Elektronen-IORT ein Marktanteil von 59,45 % am Markt für intraoperative Strahlentherapie im Jahr 2025.

- Nach Produkttyp entfielen auf Systeme und Beschleuniger 66,60 % der Marktgröße für intraoperative Strahlentherapie im Jahr 2025.

- Nach Anwendung hielt Brustkrebs einen Anteil von 45,12 % an der Marktgröße für intraoperative Strahlentherapie im Jahr 2025, während Hirntumor-Behandlungen bis 2031 mit einer CAGR von 8,37 % voranschreiten.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 68,75 % an der Marktgröße für intraoperative Strahlentherapie; Fachkliniken verzeichneten die höchste prognostizierte CAGR von 8,49 % bis 2031.

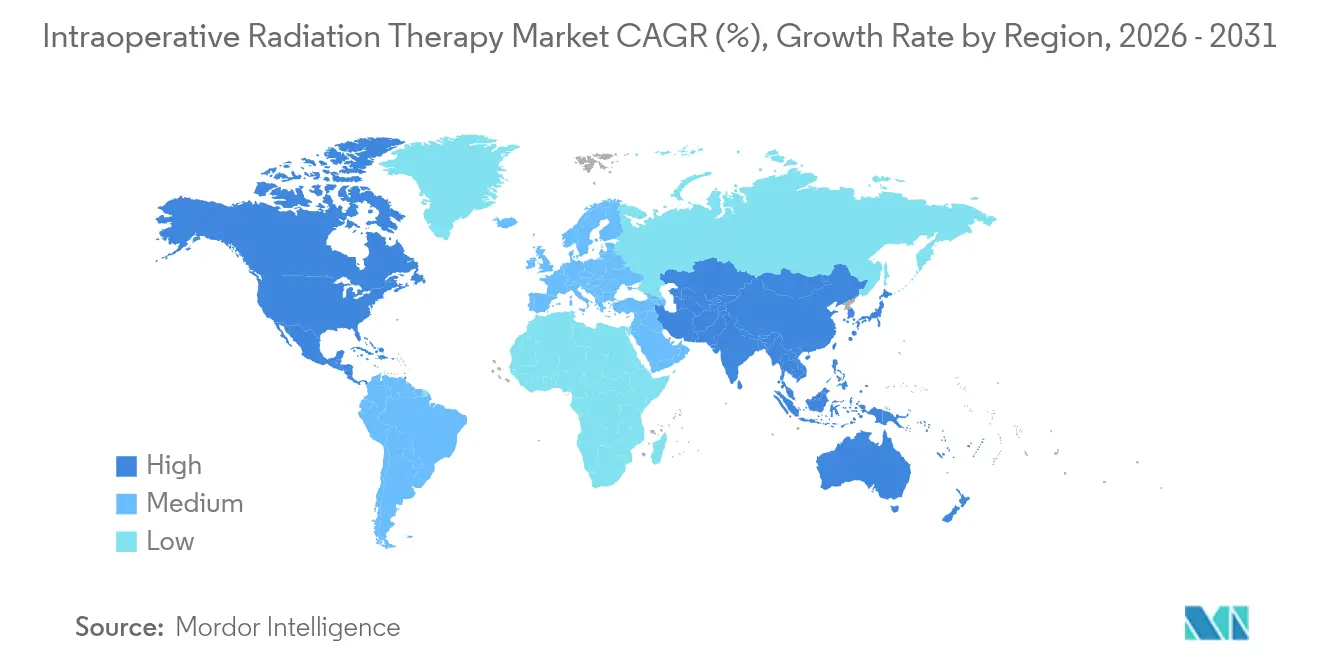

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Marktanteil von 42,10 % am Markt für intraoperative Strahlentherapie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intraoperative Strahlentherapie

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende weltweite Prävalenz von Krebs | +2.1% | Global, höchste Auswirkung in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Krebstherapietechnologie | +1.8% | Nordamerika und EU führend, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorteile der IORT gegenüber verlängerten externen Bestrahlungsverläufen | +1.5% | Global, insbesondere in wertorientierten Versorgungsmärkten | Mittelfristig (2–4 Jahre) |

| Ambulante gebündelte Zahlungsmodelle, die Einzel-Dosis-IORT begünstigen | +1.2% | Primär Nordamerika, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung mobiler Elektronenbeschleuniger für ressourcenarme Operationssäle | +0.9% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte intraoperative Bildgebung zur Verbesserung der Randbeurteilung und Akzeptanz | +0.8% | Nordamerika und EU, frühe Einführung im entwickelten Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende weltweite Prävalenz von Krebs

Die Krebsinzidenz wird bis 2030 voraussichtlich 24 Millionen Neuerkrankungen erreichen, was die Kapazitäten vieler Einrichtungen für externe Bestrahlung überlasten wird [1]Varian Medical Systems, „Globale Krebsstatistiken und Kapazitätsplanung”, varian.com. Schwellenländer wie Indien verdeutlichen die Versorgungslücke: 521 Strahlentherapiezentren versorgen mehr als 1,3 Millionen jährliche Fälle, was zu Behandlungsverzögerungen führt. Die IORT komprimiert mehrwöchige Behandlungsregimes in einen einzigen Eingriff, schafft Kapazitäten für komplexe fraktionierte Fälle und verbessert den Durchsatz. Gesundheitsministerien in bevölkerungsreichen Ländern betrachten portable Elektroneneinheiten zunehmend als Überbrückungsinfrastruktur, die den Nutzen chirurgischer Säle vervielfacht. Der Trend steht auch im Einklang mit der demografischen Alterung in OECD-Volkswirtschaften, wo Komorbiditätsbelastungen verlängerte Behandlungsverläufe unpraktikabel machen.

Fortschritte in der Krebstherapietechnologie

Die Integration chirurgischer Robotik mit der Strahlenabgabe ermöglicht nun eine randkontrollierte Dosierung innerhalb von Minuten; Varians HyperSight-Bildgebung reduziert die Erfassungszeit um 50 % und verbessert die Läsionsvisualisierung [2]Varian Medical Systems, Varian erhält FDA 510(k)-Zulassung für TrueBeam- und Edge-Strahlentherapiesysteme mit HyperSight-Bildgebungslösung,

varian.com. FLASH-Protokolle, die >40 Gy/s liefern, zeigen Potenzial zur Begrenzung der Toxizität im normalen Gewebe, mit Versuchsbehandlungszeiten von 4–9 Minuten [3]Ka-Ngo Leung, Neue Mini-Neutronenröhren mit mehreren Anwendungen,

MDPI, mdpi.com. Modelle der künstlichen Intelligenz erreichen eine Genauigkeit von 84 % bei der Vorhersage positiver Ränder während der brusterhaltenden Chirurgie, was das Risiko einer Nachresektion reduziert. Miniaturisierte Beschleuniger, leichtere Abschirmung und Batteriebetrieb erweitern die Akzeptanz in ressourcenarmen Umgebungen. Zusammen reduzieren diese Fortschritte den Bedarf an spezialisierter Ausbildung und verkürzen die Gesamtverfahrensdauer, was multidisziplinäre Teams anzieht.

Vorteile der IORT gegenüber verlängerten externen Bestrahlungsverläufen

Randomisierte Daten aus der TARGIT-A-Studie bestätigen ein gleichwertiges Gesamtüberleben im Vergleich zur Ganzbrustbestrahlung, während die Patientenreisen von 25–30 Besuchen auf einen einzigen reduziert werden. Eine Realweltanalyse von 814 brusterhaltend operierten Patientinnen verzeichnete eine 5-Jahres-Lokalrezidivrate von 1,6 % mit minimaler Grad-3-Toxizität. Die Einzel-Dosis-Abgabe mildert geografische und sozioökonomische Barrieren, insbesondere für ländliche und ältere Patientengruppen. Krankenhäuser gewinnen Planungsentlastung und vermeiden Abend- oder Wochenendschichten am Linearbeschleuniger. Versicherer erkennen nachgelagerte Einsparungen durch reduzierten Transport, Arbeitsausfall und Pflegezeit an, was Deckungsentscheidungen stärkt.

Ambulante gebündelte Zahlungsmodelle

Das Strahlentherapie-Modell von Medicare erprobt kapitierte Episodenzahlungen, die kosteneffektive Modalitäten belohnen. Da die IORT die Abgabe in chirurgische DRGs konsolidiert, behalten Anbieter einen Überschussmargen, wenn die klinischen Ergebnisse mit verlängerten Behandlungsregimes übereinstimmen. Private Kostenträger folgen dieser Logik und betten Einzel-Dosis-Optionen in Brustkrebspfade ein. Frühe Anwender berichten von Gesamtepisodenkostenreduzierungen von 17 % im Vergleich zu hypofraktionierten externen Bestrahlungsplänen, was administrative Genehmigungen beschleunigt. Finanzielle Rückenwinde ergänzen somit klinische Belege und treiben Krankenhauseinkaufsausschüsse in Richtung intraoperativer Plattformen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten multidisziplinären IORT-Teams | -1.4% | Global, am akutesten in Schwellenmärkten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Klinische Präferenz für konventionelle fraktionierte Strahlentherapie | -1.1% | Global, besonders ausgeprägt in etablierten Strahlentherapiezentren | Mittelfristig (2–4 Jahre) |

| Begrenzte Langzeitergebnisdaten über Brustindikationen hinaus | -0.8% | Global, höhere Auswirkung in evidenzbasierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Hohe Abschirmungs- und Operationssaal-Nachrüstungskapitalkosten für mobile CT-kompatible Einheiten | -0.6% | Primär Asien-Pazifik und Schwellenmärkte; gewisse Auswirkung im ländlichen Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten multidisziplinären IORT-Teams

Die Vakanzrate bei Strahlentherapeuten erreichte im Jahr 2022 10,7 %, und Defizite bei medizinischen Dosimetristen werden voraussichtlich bis 2035 anhalten. Die IORT erfordert eine Echtzeit-Zusammenarbeit zwischen Chirurgen, Physikern und Therapeuten – eine Kombination, die außerhalb von Tertiärzentren selten ist. Akkreditierungsstellen haben 2017 berufsbegleitende Ausbildungswege abgeschafft und zwingen Kandidaten in seltene Bachelor-Studiengänge, die selten praktische intraoperative Erfahrung bieten. Kleinere Krankenhäuser haben Schwierigkeiten, dedizierte Teams bei geringen Fallzahlen zu rechtfertigen, was regionale Versorgungslücken schafft. Personalengpässe dämpfen daher die Expansion trotz verfügbarer Ausrüstung.

Klinische Präferenz für konventionelle fraktionierte Strahlentherapie

Leitlinien der Amerikanischen Gesellschaft für Strahlentherapie empfehlen bedingt gegen den routinemäßigen Einsatz von Elektronen-IORT zur partiellen Brustbestrahlung außerhalb klinischer Studien, was anhaltende Vorsicht widerspiegelt. Ausbildungslehrpläne betonen die Dosis-Fraktionierungs-Theorie, wodurch neue Onkologen mit 15- oder 25-Fraktionsplänen vertraut sind. Langfristige Vergleichsdaten bleiben für Kopf-Hals- oder Beckenmalignome spärlich, was konservative Praxis in Hochvolumenzentren verstärkt. Akademische Kulturen verankern fraktionierte Normen weiter, da Finanzierungsstrukturen Mehrfachbesuchsprotokolle begünstigen, die Bildgebungs- und Planungseinnahmen generieren. Bis breite Belege reifen, begrenzt institutionelle Trägheit den Modalitätswechsel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Methode: Elektronenführerschaft inmitten der Brachytherapie-Beschleunigung

Elektronenansätze behielten im Jahr 2025 einen Anteil von 59,45 % am Markt für intraoperative Strahlentherapie, gestützt auf jahrzehntelange Validierung bei Brustkrebs und optimierte mobile Beschleuniger-Workflows. Die Modalität unterhält eine zuverlässige Lieferkette für Applikatoren und Qualitätssicherungswerkzeuge, die Krankenhäuser bereits vorrätig halten. Die intraoperative Brachytherapie wird jedoch bis 2031 voraussichtlich eine CAGR von 8,21 % verzeichnen, da hochauflösende Afterloader und Echtzeit-Dosimetriesoftware die Konformität in unregelmäßigen Hohlräumen verbessern. Photonenbasierte und Alpha-Partikel-Seed-Systeme stellen eine aufkommende Nische von 3 % dar, wobei FDA-Prüfausnahmen die frühe Akzeptanz bei rezidivierendem Glioblastom vorantreiben. Klinische Teams passen die Methode nun an die Tumorgeografie an, was diversifizierte Einkaufsmuster fördert.

Befürworter von Elektronen verweisen auf tiefere Eindringfähigkeiten, die für größere Brust- oder Beckenfelder geeignet sind, während Brachytherapie-Befürworter die dosimetrische Schonung in der Nähe von Hirnnerven hervorheben. Alpha DaRTs Radium-224-Seeds zeigten günstige Sicherheit in Pilotgruppen und erhöhen den Wettbewerbsdruck. Anbieter, die Hybrid-Suiten vermarkten – bei denen Elektronen- und Brachytherapie-Wagen eine Bildgebungsinfrastruktur teilen – verwischen kategorische Grenzen weiter. Da sich die chirurgische Onkologie spezialisiert, konzentrieren sich Entscheidungskriterien auf Verfahrenszeit, Abschirmungskosten und Zertifizierungsvertrautheit statt auf intrinsische physikalische Dosimetrie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkte und Dienstleistungen: Geräteeinnahmen dominieren, während Dienstleistungsbereiche zunehmen

Kapitalverkäufe lieferten 66,60 % des Umsatzes im Jahr 2025, gestützt auf wiederkehrende Ersatzzyklen für Beschleuniger und Echtzeit-Bildgebungskonsolen. Krankenhäuser in reifen Märkten erneuern ihre Flotten alle 7–8 Jahre, um den sich entwickelnden KI-integrierten Planungssoftware-Anforderungen zu entsprechen, was ein zweistelliges Stückpreiswachstum aufrechterhält. Dennoch befinden sich Dienstleistungsbereiche auf einem CAGR-Kurs von 8,29 %, was den Appetit der Anbieter auf schlüsselfertige Pakete widerspiegelt, die Physikunterstützung, Remote-Qualitätssicherung und Mitarbeiterzertifizierung bündeln. Die Branche der intraoperativen Strahlentherapie hat sich zu ergebnisbasierten Serviceverträgen verlagert, bei denen Anbieter Betriebszeitgarantien übernehmen und klinische Qualitätsmetriken teilen.

Systemintegrations-Plattformen wie Varian ARIA CORE überlagern Daten aus Pathologie, Bildgebung und Dosimetrie und reduzieren isolierte Workflows. Abonnementmodelle für Software als Dienstleistung und prädiktive Wartungsanalysen tragen nun 22 % der wiederkehrenden Umsätze bei und glätten die Umsatzvolatilität der Anbieter. Zubehörkategorien – sterile Wagen, abgeschirmte Abdeckungen, Dockingstationen – bieten margenstarke Verbrauchsmaterialien, die Kunden in proprietäre Ökosysteme einbinden. Während Einheiteninstallationen die Sichtbarkeit vorantreiben, bestimmt die Servicekompetenz zunehmend Ausschreibungsvergaben, insbesondere in ressourcenbeschränkten Regionen mit begrenzter Personaltiefe.

Nach Anwendung: Brustdominanz steht vor Hirntumor-Dynamik

Brustindikationen generierten im Jahr 2025 45,12 % des Umsatzes des Marktes für intraoperative Strahlentherapie dank wegweisender Studien, die die Wirksamkeit und Sicherheit der Einzel-Fraktions-Therapie validierten. Patienteninteressengruppen und Chirurgen fördern gleichermaßen Einzel-Sitzungs-Lumpektomie-plus-Bestrahlung-Pfade, die Reise- und Pflegebelastung reduzieren. Hirntumor-Eingriffe werden jedoch voraussichtlich mit einer CAGR von 8,37 % wachsen, gestützt auf rahmenlose stereotaktische Führung und intraoperative MRT-Fusion, die eine präzise Dosierung in der Nähe eloquenter Kortexbereiche ermöglicht. Die Branche der intraoperativen Strahlentherapie sieht daher Neurochirurgen als einflussreiche Technologiebefürworter.

Pankreas- und kolorektale Ränder profitieren ebenfalls von Hochdosis-Schleifen, wobei gastrointestinale Fälle nun 9 % der Fallzahlen ausmachen. Die Akzeptanz im Kopf-Hals-Bereich hinkt aufgrund der Nähe zu Speicheldrüsen und Hirnnerven hinterher, doch frühe Serien zeigen eine verbesserte lokoregionale Kontrolle im Vergleich zur Rebestrahlung. Forscher, die gynäkologische Rezidive untersuchen, verwenden Elektronenboosts zur Sterilisierung tiefer Beckenbetten, obwohl Erstattungsunsicherheit das Wachstum dämpft. Die Anwendungsdiversifizierung soll Umsatzzyklen stabilisieren, indem reife Brustvolumina mit margenstarken komplexen Schädelkranialfällen ausgeglichen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser behalten Skalierung, während Fachkliniken an Geschwindigkeit gewinnen

Krankenhäuser kontrollierten 68,75 % der Installationen im Jahr 2025, da integrierte chirurgische, anästhesiologische und bildgebende Ressourcen die multidisziplinäre Planung optimieren. Große akademische Zentren ziehen auch Fördermittel zur Bewertung neuartiger Fraktionierungsschemata an, was ihre Gerätepipelines stärkt. Fachkliniken führen das Wachstum jedoch mit einer CAGR von 8,49 % an, da arztgeführte Gruppen eine agile Unternehmensführung nutzen, um neue Geräte vor Krankenhaus-Kapitalausschüssen einzuführen. Mittelgroße Onkologienetzwerke kooperieren nun mit Herstellern für Umsatzbeteiligungsmodelle, die die anfänglichen Barauslagen senken und den Zugang erweitern.

Der Markt für intraoperative Strahlentherapie belohnt zunehmend Einrichtungen, die Operationssäle effizient umrüsten können; Fachstandorte berichten von durchschnittlichen Verfahrenszeiten von 35 Minuten gegenüber 50 Minuten in Allgemeinkrankenhäusern. Ambulante Operationszentren integrieren IORT-Wagen in Hybrid-Operationssäle, die für Herzkatheterlabore und Neuroangiografie genutzt werden, und maximieren so die Anlagenauslastung. Akademische Krankenhäuser kontern durch die Etablierung von Exzellenzzentren, die fortschrittliche Modalitäten wie Protonen und FLASH bündeln und Überweisungsvolumina erhalten. Im Prognosezeitraum wird der Wettbewerbsvorteil von der Mitarbeiter-Querausbildung, der digitalen Integration mit elektronischen Patientenakten und Patientenerfahrungsmetriken abhängen, nicht von der bloßen Bettenzahl.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Marktanteil von 42,10 % am Markt für intraoperative Strahlentherapie, da klare HCPCS-Codes und gebündelte Zahlungspiloten das Kapitalinvestitionsrisiko mindern. Integrierte US-amerikanische Versorgungsnetzwerke nutzen Skaleneffekte, um mehrjährige Serviceverträge auszuhandeln, während kanadische Provinzen die IORT in die Roadmaps provinzieller Krebsbehörden aufnehmen. Anbieternetzwerke in städtischen Randgebieten berichten von Auslastungsraten von über 85 %, da mobile Einheiten über Nacht zwischen Standorten rotieren und die Kapitalrendite steigern. Elf Bundesstaaten erstatten nun Einzel-Dosis-Brustboosts gleichwertig mit hypofraktionierten externen Bestrahlungsregimes, was die Durchdringung beschleunigt.

Europa hält eine stetige Akzeptanz aufrecht, gestützt auf grenzüberschreitende Gerätezertifizierung, obwohl heterogene DRG-Zahlungen Variabilität erzeugen. Deutsche und italienische Brustchirurgengesellschaften veröffentlichen Konsensleitlinien, die die IORT als Standard der Versorgung für ausgewählte Patienten einrahmen und die Erstattung untermauern. Pilotstudien des britischen National Health Service dokumentieren Nettoeinsparungen von 2.300 GBP (2.930 USD) pro Fall nach Währungsumrechnung zu den durchschnittlichen Kursen von 2024, hauptsächlich durch reduzierte Transportdienstleistungen. Skandinavische Länder zeigen eine hohe Pro-Kopf-Nutzung aufgrund verstreuter Bevölkerungen und winterlicher Reiseherausforderungen. Kleinere mittel- und osteuropäische Märkte sehen sich jedoch Kapitalbudgetobergrenzen gegenüber, die die Flottenerneurung verzögern.

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 8,71 % verzeichnen, angetrieben durch Chinas nationalen Isotopenfahrplan und Japans alternde Demografie. Staatlich subventionierte Beschaffungsprogramme finanzieren Strahlentherapiezentren auf Provinzebene, wo intraoperative Suiten Satellitenkrankenhäuser über wöchentliche Blockplanung versorgen. Taiwan beherbergt acht Protonenzentren, die regionale Expertise schaffen, die die intraoperative Akzeptanz befruchtet. Indiens Tata Memorial-Kette betreibt mobile Elektroneneinheiten in ländlichen Außenprogrammen und reduziert die durchschnittliche Patientenreisedistanz um 53 % im Vergleich zu stadtbasierten Linearbeschleunigern. Trotz starker Dynamik bestehen Personalengpässe fort: Die Philippinen zählen nur 113 Strahlentherapeuten für 110 Millionen Einwohner, was Ausbildungsimperative unterstreicht.

Südamerika sowie der Nahe Osten und Afrika bleiben aufkommende Chancen. Chiles öffentlich-private Partnerschaften finanzieren Hybrid-Operationssäle, während Saudi-Arabien im Rahmen von Vision 2030 Mittel für die Modernisierung der Onkologie bereitstellt. Währungsvolatilität und Einfuhrzölle behindern kleinere Volkswirtschaften, doch Gebrauchtgerätmärkte und herstellerfinanzierte Leasingverträge senken Eintrittsbarrieren. Klinische Gesellschaften in den Golfstaaten übersetzen europäische Leitlinien in lokale Praxis und erleichtern regulatorische Wege. Im Prognosezeitraum positionieren ungedeckter Bedarf kombiniert mit demografischen Verschiebungen beide Regionen als langfristige Volumentreiber, sofern Personalausbildungspipelines realisiert werden.

Wettbewerbslandschaft

Der Markt für intraoperative Strahlentherapie zeigt eine moderate Konzentration, da die fünf größten Anbieter schätzungsweise 68 % des Umsatzes auf sich vereinen. Siemens Healthineers' Übernahme von Varian Medical Systems für 16,4 Milliarden USD ergab ein vertikal integriertes Portfolio, das Bildgebung, Planung und Abgabe umfasst, mit prognostizierten jährlichen Synergien von 300 Millionen EUR im Geschäftsjahr 2025. Elekta konzentriert sich auf Beschleuniger mit offener Architektur und Servicepartnerschaften und gibt an, seit 2021 260 Millionen zusätzlichen Patienten Zugang zu fortschrittlicher Strahlentherapie verschafft zu haben. ZEISS vermarktet eine kegelstrahl-CT-geführte INTRABEAM-Plattform, die Neurochirurgen für kraniale Seeds anspricht, während IntraOp Medical batteriebetriebene Mobetron-Einheiten bewirbt, die in ambulanten Zentren bevorzugt werden.

Strategische Schritte betonen KI-Software: RadNets Übernahme von iCAD für 103 Millionen USD fügt die ProFound AI-Suite hinzu, um diagnostisch-therapeutische Workflows zu optimieren. Philips kooperiert mit MD Anderson, um intelligente Bildgebungs-Dashboards in operative Suiten zu integrieren, mit dem Ziel, die Einrichtungszeit um 25 % zu reduzieren. Anbieter suchen auch Servicedifferenzierung – Varians Adaptive Intelligence-Portfolio bündelt Physikberatung und Remote-Qualitätssicherung und gewinnt langfristige Ausschreibungen im US-amerikanischen Mittleren Westen. Start-ups zielen auf Lücken ab: Leo Cancer Cares aufrechtes Patientenpositionierungssystem erhielt den Status „510(k) ausstehend” und verspricht 30 % kleinere Bunker, die für Gemeinschaftskrankenhäuser geeignet sind.

Kosten für regulatorische Compliance und Marktüberwachung nach der Markteinführung belasten Nischenhersteller. ISO-13485-Aktualisierungen zum Software-Lebenszyklus-Management drängen kleinere Unternehmen zu Partnerschaften oder zum Ausstieg. Unterdessen verlängern Komponentenengpässe in der Leistungselektronik-Lieferkette die Lieferzeiten und begünstigen diversifizierte Konzerne. Der Wettbewerbsvorteil wird zunehmend von der Ökosystembreite, der Cloud-Konnektivität und der Fähigkeit abhängen, Therapeutenausbildung trotz Personalengpässen zu gewährleisten.

Marktführer der Branche für intraoperative Strahlentherapie

Eckert & Ziegler

Carl Zeiss Meditec AG

Sensus Healthcare Inc.

Ariane Medical Systems Ltd

Sordina IORT Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die FDA genehmigte SIR-Spheres Y-90-Harz-Mikrosphären für nicht resektables hepatozelluläres Karzinom, nachdem Studien eine Gesamtansprechrate von 98,5 % zeigten.

- Mai 2025: Leo Cancer Cares aufrechtes Partikeltherapiesystem Marie erhielt den Status „510(k) ausstehend” und kombiniert aufrechte Positionierung mit Fächerstrahl-CT zur Reduzierung der Gantry-Kosten.

- Mai 2025: Corewell Health behandelte den ersten US-amerikanischen Patienten mit Schritt-und-Schuss-Protonenbogentherapie bei adenoidem zystischem Karzinom und berichtete von einem krebsfreien Status nach 9-monatiger Nachbeobachtung.

- April 2025: RadNet übernahm iCAD für 103 Millionen USD und fügte die KI-basierte ProFound Breast Health Suite seinem Bildgebungsnetzwerk hinzu.

Berichtsumfang des globalen Marktes für intraoperative Strahlentherapie

Gemäß dem Berichtsumfang ist die intraoperative Strahlentherapie (IORT) eine intensive Strahlenbehandlung, die während einer Operation verabreicht wird. Die IORT ermöglicht eine direkte Bestrahlung des Zielbereichs unter Schonung des umliegenden normalen Gewebes. Die IORT wird zur Behandlung von Krebserkrankungen eingesetzt, die während der Operation schwer zu entfernen sind, und wenn die Befürchtung besteht, dass mikroskopische Mengen an Krebs verbleiben könnten.

Der Markt für intraoperative Strahlentherapie ist segmentiert nach Methode (Elektronen-IORT, intraoperative Brachytherapie und andere Methoden), Produkte und Dienstleistungen (Produkte und Dienstleistungen), Anwendung (Brustkrebs, Hirntumor, gastrointestinaler Krebs, Kopf-Hals-Krebs und andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Elektronen-IORT |

| Intraoperative Brachytherapie |

| Andere Methoden |

| Produkte | Systeme und Beschleuniger |

| Applikatoren und Afterloader | |

| Bestrahlungsplanungssysteme | |

| Zubehör | |

| Dienstleistungen |

| Brustkrebs |

| Hirntumor |

| Gastrointestinaler Krebs |

| Kopf-Hals-Krebs |

| Andere Anwendungen |

| Krankenhäuser |

| Fachkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Methode | Elektronen-IORT | |

| Intraoperative Brachytherapie | ||

| Andere Methoden | ||

| Nach Produkte und Dienstleistungen | Produkte | Systeme und Beschleuniger |

| Applikatoren und Afterloader | ||

| Bestrahlungsplanungssysteme | ||

| Zubehör | ||

| Dienstleistungen | ||

| Nach Anwendung | Brustkrebs | |

| Hirntumor | ||

| Gastrointestinaler Krebs | ||

| Kopf-Hals-Krebs | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die intraoperative Strahlentherapie weltweit bis 2031 erreichen?

Es wird prognostiziert, dass er 192,79 Millionen USD erreicht, was eine CAGR von 7,72 % ab 2026 widerspiegelt.

Welche Behandlungsmethode hält derzeit den größten Anteil?

Elektronen-IORT führt mit einem Anteil von 59,45 % aufgrund langjähriger klinischer Vertrautheit.

Warum verzeichnen Fachkliniken eine schnellere Akzeptanz als Krankenhäuser?

Fokussierte Workflows und geringere Kapitalhürden ermöglichen es Fachstandorten, IORT-Programme schnell zu skalieren.

Wie beeinflussen gebündelte Zahlungsmodelle Kaufentscheidungen?

Einzel-Dosis-IORT passt in gebündelte Episoden und ermöglicht es Anbietern, Einsparungen gegenüber Mehrfraktions-Regimes zu erzielen.

Welches Personalthema könnte die Expansion einschränken?

Globale Engpässe bei Strahlentherapeuten und medizinischen Physikern begrenzen die Bildung multidisziplinärer IORT-Teams.

Welche geografische Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik, mit einer geschätzten CAGR von 8,71 %, da Regierungen in fortschrittliche Onkologiekapazitäten investieren.

Seite zuletzt aktualisiert am: