Größe und Marktanteil des Nuklearmedizin-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

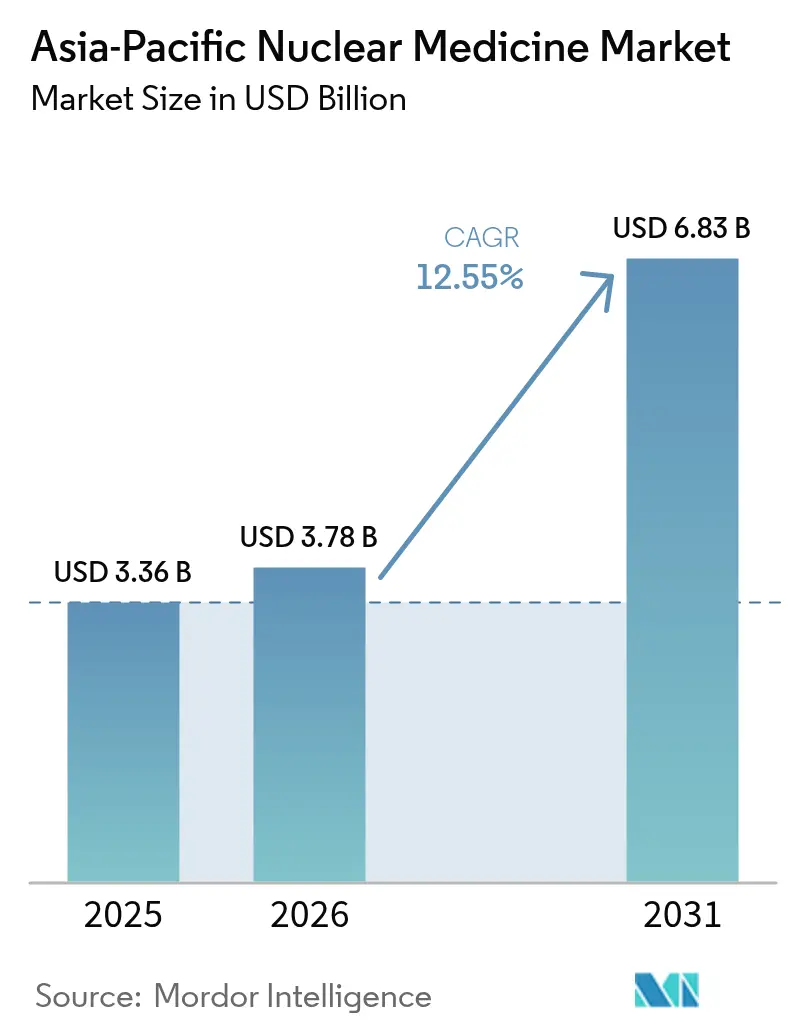

| Marktgröße im Basisjahr (2025) | 3.36 Milliarden US-Dollar |

| Marktgröße (2026) | 3.78 Milliarden US-Dollar |

| Marktgröße (2031) | 6.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nuklearmedizin-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße der Nuklearmedizin im asiatisch-pazifischen Raum wurde im Jahr 2025 auf USD 3,36 Milliarden geschätzt und soll von USD 3,78 Milliarden im Jahr 2026 auf USD 6,83 Milliarden bis 2031 wachsen, bei einer CAGR von 12,55 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt die entschiedene Hinwendung der Region zur Präzisionsonkologie und Theranostik wider, gestützt durch eine wachsende Flotte hybrider Bildgebungssysteme, eine breiter werdende Pipeline an Radiopharmazeutika sowie stetige Investitionen des öffentlichen Sektors in die Isotopenproduktion. Chinas mehr als 1.000 nuklearmedizinische Abteilungen, Indiens wachsendes Netzwerk von 300 Exzellenzzentren und Australiens frühe Einführung von PSMA-gezielten Wirkstoffen bilden das Fundament dieser Expansion. Die klinischen Arbeitslasten steigen am stärksten in der Onkologie und Kardiologie, während Lieferkettenpartnerschaften den Zugang zu kurzlebigen Isotopen erleichtern. Eine fortgesetzte regulatorische Harmonisierung soll die Zulassungszeiten verkürzen und eine breitere Einführung von Radioliganden-Therapieprogrammen in aufstrebenden Volkswirtschaften ermöglichen.

Wichtigste Erkenntnisse des Berichts

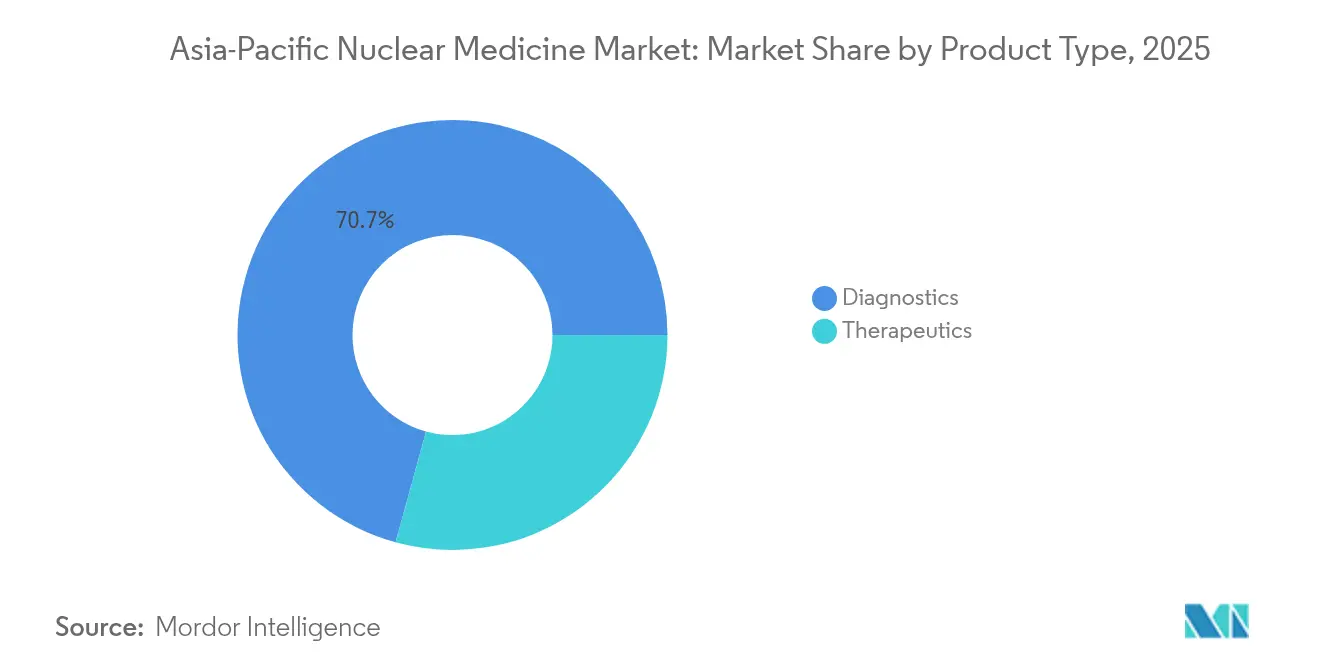

- Nach Produkttyp führte die Diagnostik mit einem Marktanteil von 70,74 % am Nuklearmedizin-Markt im asiatisch-pazifischen Raum im Jahr 2025; Therapeutika werden bis 2031 voraussichtlich mit einer CAGR von 17,02 % wachsen.

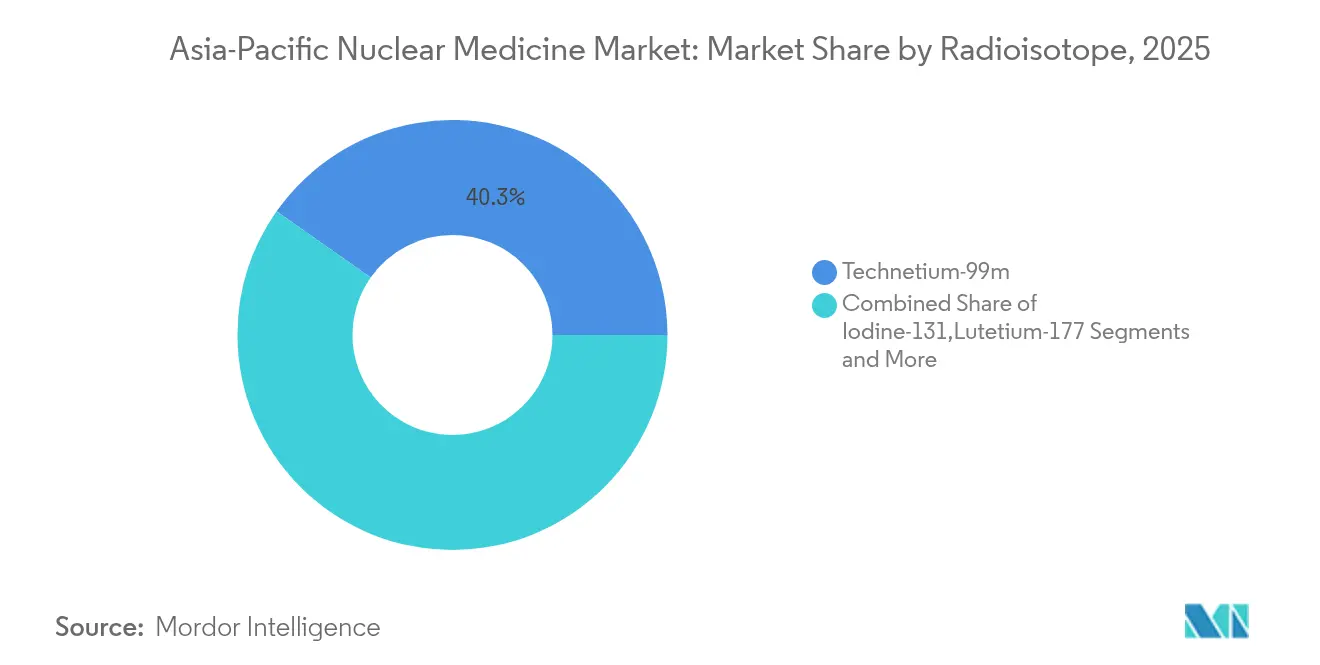

- Nach Radioisotop entfiel auf Technetium-99m im Jahr 2025 ein Anteil von 40,25 % an der Marktgröße der Nuklearmedizin im asiatisch-pazifischen Raum, während Lutetium-177 bis 2031 voraussichtlich mit einer CAGR von 11,95 % expandieren wird.

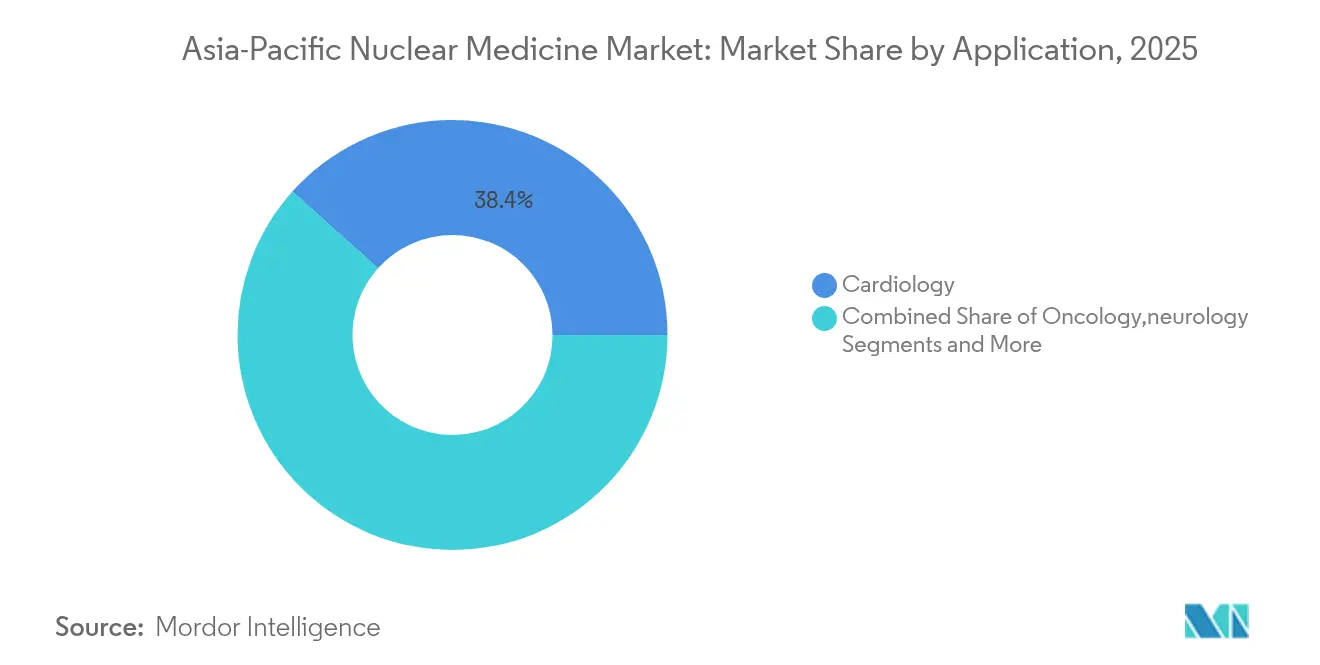

- Nach Anwendung repräsentierte die Kardiologie im Jahr 2025 einen Anteil von 38,37 % am Nuklearmedizin-Markt im asiatisch-pazifischen Raum, und onkologische Anwendungen entwickeln sich bis 2031 mit einer CAGR von 14,39 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 56,74 % an der Marktgröße der Nuklearmedizin im asiatisch-pazifischen Raum; spezialisierte Radiopharmazien wachsen zwischen 2026 und 2031 mit einer CAGR von 14,45 %.

- Nach Geografie dominierte China im Jahr 2025 mit 29,12 % den Nuklearmedizin-Markt im asiatisch-pazifischen Raum, während Indien im gleichen Zeitraum mit einer CAGR von 13,75 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Nuklearmedizin-Markt im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Krebs und Herz-Kreislauf-Erkrankungen | +3.2% | Global, am stärksten in Ostasien und Südostasien | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung hybrider Bildgebungstechnologien | +2.8% | China, Japan, Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Regierungsinitiativen und Entwicklung der Gesundheitsinfrastruktur | +2.1% | Indien, China, Philippinen, Thailand | Langfristig (≥ 4 Jahre) |

| Ausweitung molekularer Bildgebungsanwendungen und personalisierter Medizin | +1.9% | Japan, Australien, Singapur, Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein und steigende Nachfrage nach Theranostik | +1.7% | Global, frühe Einführung in entwickelten Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Initiativen von Marktteilnehmern und Produkteinführungen | +1.0% | Global, konzentriert auf wichtige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Krebs und Herz-Kreislauf-Erkrankungen

Asien entfällt auf 49,2 % der weltweiten Krebsfälle und 56,1 % der krebsbedingten Todesfälle, wobei Lungenmalignome in bevölkerungsreichen Ländern wie China und Indonesien die Inzidenztabellen anführen. Die Region verzeichnet auch eine ausgeprägte Prävalenz von Herz-Kreislauf-Erkrankungen, da Ostasien 1.014,06 Herzinsuffizienz-Patienten pro 100.000 Einwohner gegenüber 389,97 pro 100.000 in Südasien meldet.[1]Jian Zhang, „Epidemiologie und Belastung durch Herzinsuffizienz in Asien”, JACC: Asia, jacc.org Diese epidemiologischen Muster erzeugen eine anhaltende Nachfrage nach SPECT- und PET-Verfahren in der Onkologie und Kardiologie. Die alternde Bevölkerung in Japan und Südkorea verstärkt die onkologischen Fallzahlen, die eine Früherkennung durch nuklearmedizinische Bildgebung erfordern. Hohe Raucherquoten – 54,4 % bei indonesischen Männern und 41,5 % bei chinesischen Männern – deuten auf eine anhaltende Pipeline von Lungenkrebs hin, der für Staging und Therapieüberwachung auf molekulare Bildgebung angewiesen sein wird. Folglich ist der Nuklearmedizin-Markt im asiatisch-pazifischen Raum als kritische Komponente regionaler Krankheitsmanagementstrategien positioniert.

Zunehmende Einführung hybrider Bildgebungstechnologien

Ganzkörper-PET/CT-Scanner, die an Institutionen wie dem Krebszentrum der Sun-Yat-sen-Universität installiert sind, haben in drei Jahren 30.000 Untersuchungen abgeschlossen und dabei Strahlenbelastung und Aufnahmezeiten reduziert.[2]Shuxian An, „Zulassungsweg für innovative Radiopharmazeutika in China”, Journal of Nuclear Medicine, jnm.snmjournals.org Am Keio-Universitätskrankenhaus eingeführte aufrechte CT-Plattformen verbessern die diagnostische Sicherheit bei muskuloskelettalen und respiratorischen Beurteilungen älterer Patienten. SPECT-Systeme wechseln zu Halbleiterdetektoren, die eine höhere räumliche Auflösung und kürzere Scanfenster bieten. In diese hybriden Modalitäten eingebettete Algorithmen der künstlichen Intelligenz ermöglichen eine automatisierte Läsionserkennung und quantitative Analytik, die die Befundungszeit verkürzen und die Fernbefundung in unterversorgten Regionen unterstützen. Da Beschaffungsprogramme in China, Japan und Australien Ganzkörperscanner in den Vordergrund stellen, erhält der Nuklearmedizin-Markt im asiatisch-pazifischen Raum einen Technologieauffrischungszyklus, der Verfahrensvolumina und Diagnosegenauigkeit steigert.

Regierungsinitiativen und Entwicklung der Gesundheitsinfrastruktur

Das Bhabha Atomic Research Centre in Indien weitet die inländische Isotopenproduktion aus, während eLORA-Online-Portale die Anlagenlizenzierung beschleunigen. Chinas mittel- und langfristiger Entwicklungsplan (2021–2035) zielt auf eine Produktionskapazität ab, die bis 2035 ausreicht, um jährlich 10 Millionen Patienten zu behandeln. Die Philippinen eröffneten ein Nuklearmedizinisches Forschungs- und Innovationszentrum mit dem Ziel, die Kosten für PET-Scans zu senken und als regionales Ausbildungszentrum zu fungieren.[3]Ma. Cristina Arayata, „Nuklearmedizinische Einrichtung soll Kosten für Krebsbehandlung senken”, Philippine News Agency, pna.gov.ph Südkorea stellte KRW 300 Milliarden für einen Kleinmodulreaktor-Komplex in Gyeongju bereit und ebnete damit den Weg für die inländische Actinium-225-Produktion. Diese politischen Maßnahmen vergrößern die Zyklotronflotten, verbessern die Tiefe der Belegschaft und harmonisieren Erstattungspläne, was den Nuklearmedizin-Markt im asiatisch-pazifischen Raum langfristig insgesamt stärkt.

Ausweitung molekularer Bildgebungsanwendungen und personalisierter Medizin

Sechzig Prozent der nuklearmedizinischen Verfahren im asiatisch-pazifischen Raum werden voraussichtlich innerhalb des nächsten Jahrzehnts theranostische Protokolle umfassen. Japan hat Lutetium-Oxodotreotid vor vier Jahren zugelassen, und die klinische Optimierung ermöglicht nun durch verfeinerte Kollimatoreinstellungen eine schärfere Bildqualität. Koreanische Studien, die FDG- und PSMA-Aufnahmeprofile kartieren, verbessern die Therapieauswahl bei metastasiertem Prostatakrebs. Neuartige Tracer wie 18F-FAPI-04 erzielen höhere standardisierte Aufnahmewerte für peritoneale Metastasen im Vergleich zu FDG und beeinflussen die Chemotherapieplanung in chinesischen Zentren. Diese Fortschritte erweitern die klinische Reichweite von Radiopharmazeutika über traditionelle onkologische Bereiche hinaus in die Fibrose-, Entzündungs- und Infektionskrankheitsdiagnostik und stärken damit den Nuklearmedizin-Markt im asiatisch-pazifischen Raum weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Zyklotrone und Bildgebungsgeräte | -2.3% | Schwellenländer: Indien, Philippinen, Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| Komplexe Isotopentransportvorschriften mehrerer Behörden | -1.8% | Global, insbesondere grenzüberschreitende Sendungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Risiko in der Lieferkette für Isotope mit kurzer Halbwertszeit | -1.5% | Regional, betrifft abgelegene Gebiete und kleinere Märkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Nuklearmedizin-Apothekern außerhalb von Städten der ersten Kategorie | -1.2% | Sekundärmärkte in Indien, China und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Zyklotrone und Bildgebungsgeräte

Schwellenländer stehen vor Budgetbeschränkungen beim Erwerb von PET/CT-Scannern, die USD 2–5 Millionen kosten können, zuzüglich jährlicher Serviceverträge von bis zu USD 200.000. Die Philippinen beispielsweise betreiben nur drei Zyklotrone, alle in Manila, was die Reisekosten für Patienten aus der Provinz in die Höhe treibt. In Indien erhöhen strenge Qualitätssicherungsstandards für PET-Systeme die Beschaffungszeiten und Compliance-Kosten. Der Kapitalbedarf erstreckt sich auf strahlungsgeschützte Heißzellen, Räumlichkeiten nach Guter Herstellungspraxis und zertifiziertes Personal, was die Amortisationszeiten in vielen öffentlichen Krankenhäusern auf über fünf Jahre verlängert. Begrenzte Erstattungsrichtlinien verlagern die finanzielle Belastung häufig auf die Patienten und können die Einführung der nächsten Generation von Theranostika verzögern. Infolgedessen muss der Nuklearmedizin-Markt im asiatisch-pazifischen Raum auf öffentlich-private Partnerschaften und konzessionäre Finanzierung zurückgreifen, um Infrastrukturbarrieren zu überwinden.

Komplexe Isotopentransportvorschriften mehrerer Behörden

Radiopharmazeutika müssen pharmazeutische, nuklearsicherheitstechnische und zollrechtliche Anforderungen erfüllen, die in den meisten Ländern des asiatisch-pazifischen Raums von separaten Behörden verwaltet werden. Die Dokumentation variiert je nach Land und verursacht Routingverzögerungen, die die nutzbare Lebensdauer von Produkten wie Fluor-18 verkürzen. Alphaemitter unterliegen aufgrund ihrer höheren Radiotoxizität einer zusätzlichen Prüfung und erfordern spezielle Verpackungen und Begleitpersonal über internationale Grenzen hinweg. Jeder regulatorische Kontrollpunkt verursacht indirekte Kosten, die den endgültigen Dosispreis in kleinen Märkten um bis zu 30 % erhöhen können. Obwohl die Internationale Atomenergiebehörde Standardvorlagen fördert, ist die Übernahme uneinheitlich, was kleinere Lieferanten benachteiligt. Diese Fragmentierung dämpft das Wachstumspotenzial des Nuklearmedizin-Markts im asiatisch-pazifischen Raum, bis harmonisierte Rahmenbedingungen in Kraft treten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diagnostik behält den Volumenvorsprung, während Therapeutika beschleunigen

Die Diagnostik entfiel im Jahr 2025 auf 70,74 % des Nuklearmedizin-Markts im asiatisch-pazifischen Raum, angetrieben durch gut etablierte SPECT- und PET-Anwendungen in der Myokardperfusion, dem Tumor-Staging und der Hirnbildgebung. Mehrkopf-Gammakameras erreichen nun eine höhere Zählempfindlichkeit, was die Scanzeiten verkürzt und den Patientendurchsatz verbessert. Kardiale Belastungsprotokolle profitieren von neuen Festkörperdetektoren, die die Strahlendosis reduzieren, ohne die Bildqualität zu beeinträchtigen. Krankenhäuser in China und Japan haben PET/CT für onkologische Abklärungen standardisiert und schaffen damit eine konsistente Nachfrage nach Technetium-99m- und Fluor-18-Dosen. Die Verfahrensvolumina werden durch öffentliche Versicherungssysteme gestützt, die sowohl Tracer als auch Scannerzeit erstatten und so die Einnahmen für Dienstleister stabilisieren.

Therapeutika sind heute zwar kleiner, wachsen aber mit einer CAGR von 17,02 %. Lutetium-177-Dotatat erhielt Zulassungen für neuroendokrine Tumoren und expandiert durch Pluvicto-Einführungen rasch in die Prostatakrebstherapie. Alphaemitter wie Actinium-225 versprechen einen höheren linearen Energietransfer und verbessern die Zellabtötung bei mikrometastatischen Erkrankungen. Südkoreas Plan, bis Mitte 2025 mit der inländischen Actinium-225-Produktion zu beginnen, wird die Lieferketten verkürzen und die Dosiskosten senken. Klinische Leitlinien entwickeln sich dahingehend, Radioliganden-Therapien früher in Behandlungsalgorithmen einzubeziehen, insbesondere bei Prostata- und Schilddrüsenmalignomen. Die kontinuierliche Datengenerierung aus regionalen Registern stärkt das Vertrauen der Kostenträger und beschleunigt die Erstattung, was den Fußabdruck der Nuklearmedizin-Branche im asiatisch-pazifischen Raum im Bereich Therapeutika erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Radioisotop: Technetium-99m dominiert, Lutetium-177 führt das Wachstum an

Technetium-99m behielt im Jahr 2025 einen Anteil von 40,25 % an der Marktgröße der Nuklearmedizin im asiatisch-pazifischen Raum. Seine 6-stündige Halbwertszeit und günstige Photonenenergie begründen seine Allgegenwart in der Knochen-, Nieren- und Myokardbildgebung. Dennoch setzt die Abhängigkeit von alternden Reaktoren für die Molybdän-99-Produktion die Region periodischen Engpässen aus, was Länder wie Australien und Japan dazu veranlasst, beschleunigerbasierte Versorgungslösungen zu evaluieren. Digitale Logistikplattformen in China verfolgen Generatorlieferungen nun in Echtzeit und mindern das Fehlbestandsrisiko für abgelegene Kliniken.

Lutetium-177 mit einer CAGR von 11,95 % verankert die therapeutische Pipeline durch vielseitige Betaemissionsprofile, die sowohl für die Bildgebung als auch für die Therapie geeignet sind. SHINE-Primo-Biotech-Vereinbarungen erweitern den Zugang zu trägerfreiem Lutetium-177 auf Taiwan, Japan und Singapur, die zusammen mehr als 25 klinische Studien unterstützen. Die 6,7-tägige Halbwertszeit des Isotops erleichtert den regionalen Versand ohne übermäßige Zerfallsverluste und adressiert damit eine wichtige Vertriebsherausforderung für kurzlebigere Wirkstoffe. Fluor-18 expandiert weiterhin in der onkologischen Bildgebung, während Gallium-68-basierte Tracer in der Infektions- und Entzündungsdiagnostik an Bedeutung gewinnen. Frühe Forschungen zu Terbium-161 und Thorium-228 signalisieren eine bevorstehende Diversifizierung therapeutischer Isotope, die die Einnahmequellen für den Nuklearmedizin-Markt im asiatisch-pazifischen Raum verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kardiologie dominiert das Volumen, Onkologie treibt die Expansion voran

Die Kardiologie repräsentierte im Jahr 2025 einen Anteil von 38,37 % am Nuklearmedizin-Markt im asiatisch-pazifischen Raum, da die Prävalenz von Herzinsuffizienz und Screeningprogramme für ischämische Herzerkrankungen eine hohe SPECT-Aktivität aufrechterhalten. Belastungs-Ruhe-Bildgebungsprotokolle dauern mit hocheffizienten Kameras nun durchschnittlich 12 Minuten pro Phase und verbessern den Patientenkomfort. Hybride PET/CT-Perfusion gewinnt für die Beurteilung von Mehrgefäßerkrankungen der Koronararterien an Akzeptanz, insbesondere in Japan und Australien. Krankenhäuser integrieren KI-basierte Bewegungskorrektur-Software, die Artefakte reduziert und die diagnostische Sicherheit bei adipösen oder arrhythmischen Patienten erhöht.

Die Onkologie ist der am schnellsten wachsende klinische Bereich und expandiert mit einer CAGR von 14,39 %, da die Krebslast in Asien zunimmt. PSMA-PET ist zum Standard für die Abklärung biochemischer Rezidive bei Prostatakrebs geworden und lenkt chirurgische Entscheidungen in Richtung gezielter Ansätze. Ganzkörper-PET erstellt dynamische Ganzkörper-Pharmakokinetik-Karten, die die Radionuklid-Dosimetrie optimieren – eine Fähigkeit, die in chinesischen Phase-III-Studien zu Lutetium-177-Therapien genutzt wird. Neuartige FAPI-Wirkstoffe identifizieren desmoplastische Reaktionen in Pankreas- und kolorektalen Tumoren und eröffnen Möglichkeiten für Anti-Fibroblasten-Strategien. Da die Bildgebung von der einfachen Läsionserkennung zur Beurteilung des Therapieansprechens übergeht, verankert sich der Nuklearmedizin-Markt im asiatisch-pazifischen Raum tiefer in onkologischen Versorgungspfaden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren, Radiopharmazien gewinnen an Dynamik

Krankenhäuser erfassten im Jahr 2025 einen Anteil von 56,74 % am Nuklearmedizin-Markt im asiatisch-pazifischen Raum. Akademische medizinische Zentren in Peking, Seoul und Melbourne vereinen Nuklearmedizin-, Chirurgie- und medizinische Onkologie-Teams unter einem Dach und fördern multidisziplinäre Entscheidungsfindung. Diese Institutionen sind auch die primären Standorte für klinische Studien und ziehen Industriepartnerschaften und Technologiespenden an. Viele Lehrkrankenhäuser betreiben eigene Zyklotrone, die sowohl die Patientenversorgung als auch den Forschungsbedarf decken und die Tracerverfügbarkeit auch bei globalen Engpässen sicherstellen.

Spezialisierte Radiopharmazien wachsen mit einer CAGR von 14,45 %, da theranostische Verfahren eine Just-in-time-Synthese und eine rigorose GMP-Dokumentation erfordern. Auftragsfertigungsorganisationen in Singapur und Sydney skalieren die Isotopenverteilung auf Satellitenkliniken, die keine eigene Produktion vor Ort haben. Geschäftsmodelle bündeln häufig Tracerversorgung, Qualitätskontrollanalytik und regulatorische Unterstützung, was den Verwaltungsaufwand für kleinere Krankenhäuser reduziert. In Indien und Indonesien werden neue Radiopharmazien gemeinsam mit privaten diagnostischen Bildgebungsketten angesiedelt, was den Patientenzugang erweitert und gleichzeitig die Einnahmen für Investoren diversifiziert. Akademische Institute und Fachkliniken spielen eine entscheidende Rolle bei der frühen Technologieeinführung, sind jedoch mit Personalengpässen konfrontiert, die ihre geografische Reichweite begrenzen.

Geografische Analyse

China entfiel im Jahr 2025 auf 29,12 % des Nuklearmedizin-Markts im asiatisch-pazifischen Raum, gestützt durch mehr als 1 Million PET/CT-Scans pro Jahr und 12.000 ausgebildete Fachkräfte in 1.000 Abteilungen. Die Nationale Medizinproduktebehörde hat über 40 Radiopharmazeutika zugelassen, was die klinische Einführung vereinfacht und die Markteinführungszeit für lokale Hersteller verkürzt. Integrierte KI-Plattformen, die Bildgebungs-, Pathologie- und Genomdaten verknüpfen, werden in führenden Krebszentren erprobt und positionieren China für eine Führungsrolle in der Präzisionsonkologie.

Indien entwickelt sich mit einer CAGR von 13,75 % weiter, angetrieben durch 300 Exzellenzzentren, staatliche Unterstützung für die Zyklotroninstallation und Kooperationen mit dem Privatsektor, die die Tracerverteilung beschleunigen. Qualitätskontrollrahmen, die vom Atomenergie-Regulierungsausschuss durchgesetzt werden, verbessern die Patientensicherheit, während Erweiterungen der öffentlichen Versicherung die Verfahrenserstattung ausweiten. Diese Katalysatoren festigen Indiens Position als wichtiger Wachstumsmotor für den Nuklearmedizin-Markt im asiatisch-pazifischen Raum.

Australien und Südkorea fungieren als Innovationszentren. Australiens Therapeutische Güterverwaltung führt regionale Zulassungen fortschrittlicher Radioliganden-Therapien an, und inländische GMP-Standorte stellen nun sowohl FDG- als auch Lutetium-177-Dosen für den Inlands- und Exportmarkt her. Südkoreas Yonsei-Krebszentrum behandelte im ersten Betriebsjahr über 200 Prostatakrebspatienten mit Schwerionentherapie, und die Actinium-225-Produktion ist für Mitte 2025 geplant. Schwellenländer wie die Philippinen und Thailand erweitern ihre Isotopenlieferketten durch neue Zyklotrone außerhalb der Hauptstädte, was die Reisekosten der Patienten senkt und die Verfahrensnutzung verbessert.

Wettbewerbslandschaft

Der Nuklearmedizin-Markt im asiatisch-pazifischen Raum konsolidiert sich, da multinationale Geräte- und Isotopenlieferanten die lokale Fertigungskontrolle anstreben. GE Healthcares Übernahme von Nihon Medi-Physics für USD 183 Millionen gewährt vollen Zugang zu einem Radiopharmazeutika-Portfolio im Wert von 28,2 Milliarden JPY und erweitert die Tracerversorgung auf mehr als 500 japanische Krankenhäuser. Siemens Healthineers und Philips integrieren Analysen der künstlichen Intelligenz in Hybridscanner, die die Läsionskonturierung automatisieren, während Canon Medical Systems aufrechte CT-Einheiten für Seniorenpflegeeinrichtungen vermarktet.

Chancen in unerschlossenen Bereichen drehen sich um alphaemittierende Therapien und unterversorgte Regionen. Thor Medicals Thorium-228-Liefervereinbarung mit AdvanCell unterstützt eine Pipeline gezielter Alphatherapien für hämatologische und solide Tumoren. Clarity Pharmaceuticals entwickelt kupferbasierte Theranostika mit verlängerten Halbwertszeiten, die die Logistik für abgelegene Kliniken vereinfachen. SHINE Technologies skaliert die Lutetium-177-Produktion durch eine neue Partnerschaft, die Taiwan, Japan, Südkorea und Singapur abdeckt und einen konsistenten Isotopenfluss für klinische Studien und kommerzielle Programme sicherstellt.

Die Wettbewerbsdifferenzierung konzentriert sich nun auf integrierte Serviceangebote. Anbieter bündeln Zyklotronleasing, Tracerversorgung, KI-gestützte Bildgebungssoftware und klinische Schulungsmodule, um Mehrjahresverträge mit Krankenhausnetzwerken zu sichern. Die Anmeldungen von geistigem Eigentum für neue Liganden und Chelatoren nehmen zu, wobei allein im Jahr 2024 mehr als 60 Anmeldungen im asiatisch-pazifischen Raum verzeichnet wurden. Da inländische Hersteller ihre Kapazitäten ausbauen, wird ein intensiverer Preiswettbewerb erwartet, der Kostenträgern zugutekommen und den Zugang in der gesamten Nuklearmedizin-Branche im asiatisch-pazifischen Raum erweitern wird.

Marktführer der Nuklearmedizin-Branche im asiatisch-pazifischen Raum

GE Healthcare

Siemens Healthineers

Curium Pharma

Telix Pharmaceuticals

China Isotope & Radiation Corp. (CIRC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE Healthcare schloss die Übernahme von Nihon Medi-Physics ab und festigte damit seine Führungsposition in der japanischen molekularen Bildgebung.

- Januar 2025: SHINE Technologies und Primo Biotech unterzeichneten eine exklusive Vertriebsvereinbarung für trägerfreies Lutetium-177 in Taiwan, Japan, Südkorea und Singapur.

- Dezember 2024: Thor Medical und AdvanCell schlossen eine fünfjährige Thorium-228-Liefervereinbarung zur Unterstützung von Alphatherapieprogrammen in Australien.

- Juli 2024: Australiens Therapeutische Güterverwaltung genehmigte Pluvicto für PSMA-positiven metastasierten kastrationsresistenten Prostatakrebs unter erweiterter Nachmarktüberwachung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der asiatisch-pazifische Markt für Nuklearmedizin diagnostische und therapeutische Radiopharmazeutika, die Gamma-, Beta- oder Alpha-Emissionen im Körper von Patienten für die Bildgebung oder zielgerichtete Therapie abgeben oder detektieren. Die Studie bewertet ausschließlich kommerzielle Verkäufe von gebrauchsfertigen Isotopen und markierten Verbindungen, die an Krankenhäuser, spezialisierte Apotheken und Bildgebungszentren in China, Japan, Indien, Australien, Südkorea und dem Rest der Region geliefert werden.

Ausschluss aus dem Geltungsbereich: Geräteverkäufe, Radioisotopenproduktionsreaktoren und für die Forschung verkaufte stabile Isotope sind nicht in unserer Basislinie enthalten.

Segmentierungsübersicht

- Nach Produkt

- Diagnostik

- SPECT

- PET

- Therapeutika

- Alphaemitter

- Betaemitter

- Brachytherapie-Isotope

- Diagnostik

- Nach Radioisotop

- Technetium-99m

- Iod-131

- Fluor-18

- Lutetium-177

- Sonstige

- Nach Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Endokrinologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Akademische und Forschungsinstitute

- Fachkliniken

- Geografie

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Überprüfung sekundärer Signale führen Mordor-Analysten Interviews mit Radiopharmazeuten, Onkologen und Isotopenhändlern in China, Indien, Japan und Australien durch. Die Gespräche befassen sich mit durchschnittlichen Verkaufspreisen, Patientendurchsatz und der voraussichtlichen Akzeptanz von Lutetium-177- und Fluor-18-Wirkstoffen und helfen uns, Nutzungsraten und künftige Verschiebungen im Produktmix zu verfeinern.

Desk Research

Unsere Analysten stellen zunächst öffentlich zugängliche Grundlagendaten zusammen. Regierungsbehörden wie die chinesische National Health Commission, die Pharmaceuticals and Medical Devices Agency of Japan, Indiens Atomic Energy Regulatory Board und die Australian Radiation Protection and Nuclear Safety Agency liefern Zahlen zu lizenzierten nuklearmedizinischen Standorten, installierten PET- und SPECT-Geräten sowie Verfahrensvolumina. Branchenverbände wie die World Nuclear Association, das WNA Asia Chapter und die Society of Nuclear Medicine and Molecular Imaging veröffentlichen Whitepapers zu Isotopenversorgung und klinischer Akzeptanz. Unternehmens-10-Ks, IPO-Einreichungen, Zollversanddaten und Factiva-Nachrichten helfen uns, Preisverschiebungen und neue Kapazitätsankündigungen zu verfolgen. Wir beziehen uns außerdem auf D&B Hoovers für geprüfte Finanzdaten regionaler Radioapothekenketten. Diese Liste ist illustrativ; viele weitere Dokumente fließen in die Desk-Research-Arbeit ein.

Marktgrößenbestimmung & Prognose

Wir erstellen ein Top-down-Modell, das mit regionalen Verfahrenszahlen und Dosis-pro-Scan-Normen beginnt, die anschließend mit den oben erhobenen gemischten ASPs multipliziert werden. Lieferantenzusammenfassungen von Technetium-Generatoren und Stichproben von Krankenhausbestellungen dienen als selektive Bottom-up-Überprüfung vor der abschließenden Anpassung. Zu den wichtigsten verfolgten Variablen gehören die PET-Durchdringung in der Onkologie, die Prävalenz in der Kardiologie, Generatoraustauschlzyklen, staatliche Erstattungsobergrenzen und Isotopen-Export-Import-Bilanzen. Eine multivariate Regression mit PET-Installationswachstum, Inzidenz kardiovaskulärer Erkrankungen und durchschnittlichen Therapiedosen treibt die Prognose für 2025–2030 an. Datenlücken, beispielsweise in kleineren ASEAN-Märkten, werden durch proportionale Skalierung anhand verifizierter Bildgebungsgerätebases überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, Varianzprüfungen gegenüber externen Benchmarks und die Freigabe durch leitende Mitarbeiter. Der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Reaktorausfälle oder neue Erstattungscodes ausgelöst werden.

Warum Mordors asiatisch-pazifische Nuklearmedizin-Basislinie Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Geräte mit Isotopen vermischen, unterschiedliche ASP-Staffelungen verwenden oder Wechselkurse frühzeitig einfrieren.

Zu den wesentlichen Treibern von Abweichungen zählen Scope-Drift in Richtung Bildgebungshardware, aggressive Annahmen zum Dosenwachstum und seltene Modellaktualisierungen, die jüngste Angebotsausweitungen oder Währungsschwankungen nicht berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,36 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,06 Mrd. (2024) | Regional Consultancy A | Beinhaltet Kameras und Generatoren, einjährige FX-Fixierung |

| USD 2,30 Mrd. (2025) | Trade Journal B | Schließt Therapeutika aus, stützt sich ausschließlich auf eine Krankenhausumfragestichprobe |

Der Vergleich zeigt, dass Mordors disziplinierter Geltungsbereich, die jährliche Währungsrekalibrierung und die zweigleisige Validierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nuklearmedizin-Markt im asiatisch-pazifischen Raum derzeit?

Der Nuklearmedizin-Markt im asiatisch-pazifischen Raum hat im Jahr 2026 einen Wert von USD 3,78 Milliarden.

Wie schnell wird der Nuklearmedizin-Markt im asiatisch-pazifischen Raum voraussichtlich wachsen?

Der Markt wird voraussichtlich bis 2031 auf USD 6,83 Milliarden expandieren und dabei eine CAGR von 12,55 % verzeichnen.

Welches Land führt den Nuklearmedizin-Markt im asiatisch-pazifischen Raum an?

China hält 29,12 % der regionalen Einnahmen, gestützt durch mehr als 1.000 nuklearmedizinische Abteilungen und 1 Million PET/CT-Scans pro Jahr.

Welches Radioisotop wächst im asiatisch-pazifischen Raum am schnellsten?

Lutetium-177 ist das am schnellsten wachsende Isotop und entwickelt sich bis 2031 mit einer CAGR von 11,95 % aufgrund der zunehmenden Zulassungen von Radioliganden-Therapien.

Welches Segment expandiert am schnellsten innerhalb des Nuklearmedizin-Markts im asiatisch-pazifischen Raum?

Therapeutika wachsen am schnellsten mit einer CAGR von 17,02 %, da Radioliganden-Therapien Erstattung und Unterstützung durch klinische Leitlinien gewinnen.

Seite zuletzt aktualisiert am: