Marktgröße und Marktanteil der Nuklearmedizin in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

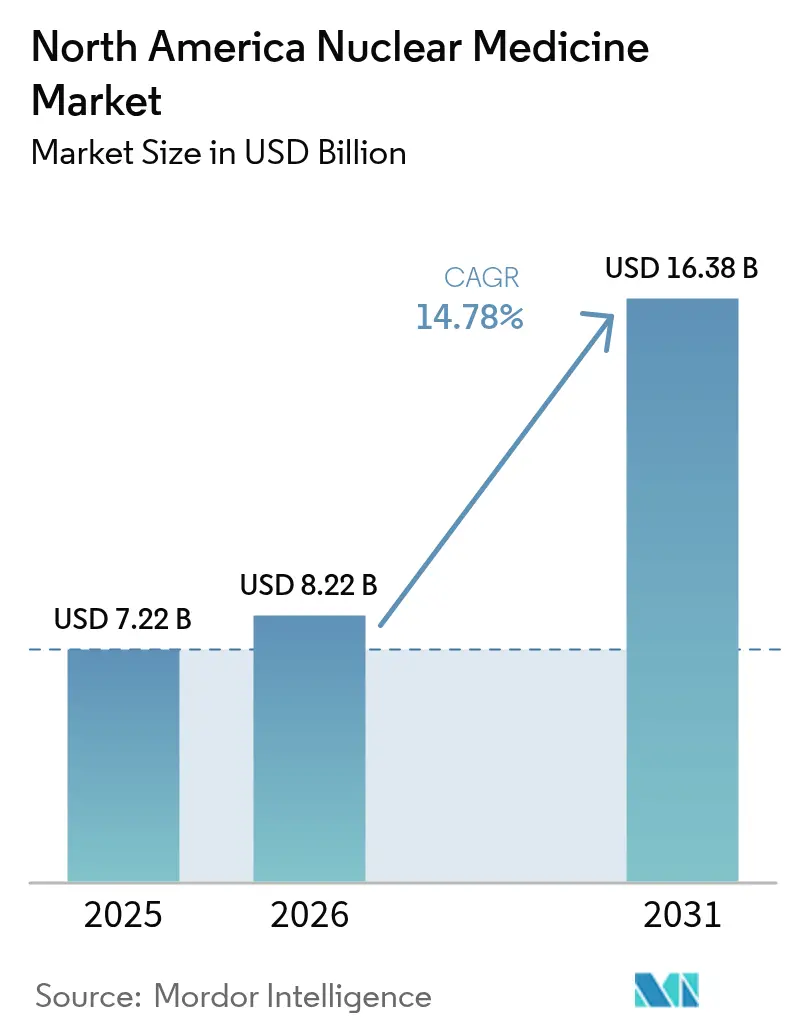

| Marktgröße im Basisjahr (2025) | 7.22 Milliarden US-Dollar |

| Marktgröße (2026) | 8.22 Milliarden US-Dollar |

| Marktgröße (2031) | 16.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Nuklearmedizinmarktes von Mordor Intelligence

Die Marktgröße des nordamerikanischen Nuklearmedizinmarktes wird voraussichtlich von 7,22 Milliarden USD im Jahr 2025 auf 8,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,78 % über den Zeitraum 2026–2031 einen Wert von 16,38 Milliarden USD erreichen. Diese Expansion unterstreicht die zentrale Rolle des Segments in der Präzisionsdiagnostik und gezielten Therapie in den Bereichen Onkologie, Kardiologie und Neurologie. Anhaltende Investitionen in die Radiotheranostik, breitere klinische Indikationen und unterstützende Erstattungsrichtlinien steigern das Verfahrensvolumen trotz makroökonomischer Belastungen weiterhin. Die Lokalisierung der Lieferkette, insbesondere für Molybdän-99 und Actinium-225, reduziert das Beschaffungsrisiko weiter und stärkt die Resilienz der Wertschöpfungskette. Der zunehmende Wettbewerb zwischen etablierten Unternehmen und neuen Marktteilnehmern beschleunigt die Innovation, während Patentstreitigkeiten die strategische Positionierung prägen.

Wesentliche Erkenntnisse des Berichts

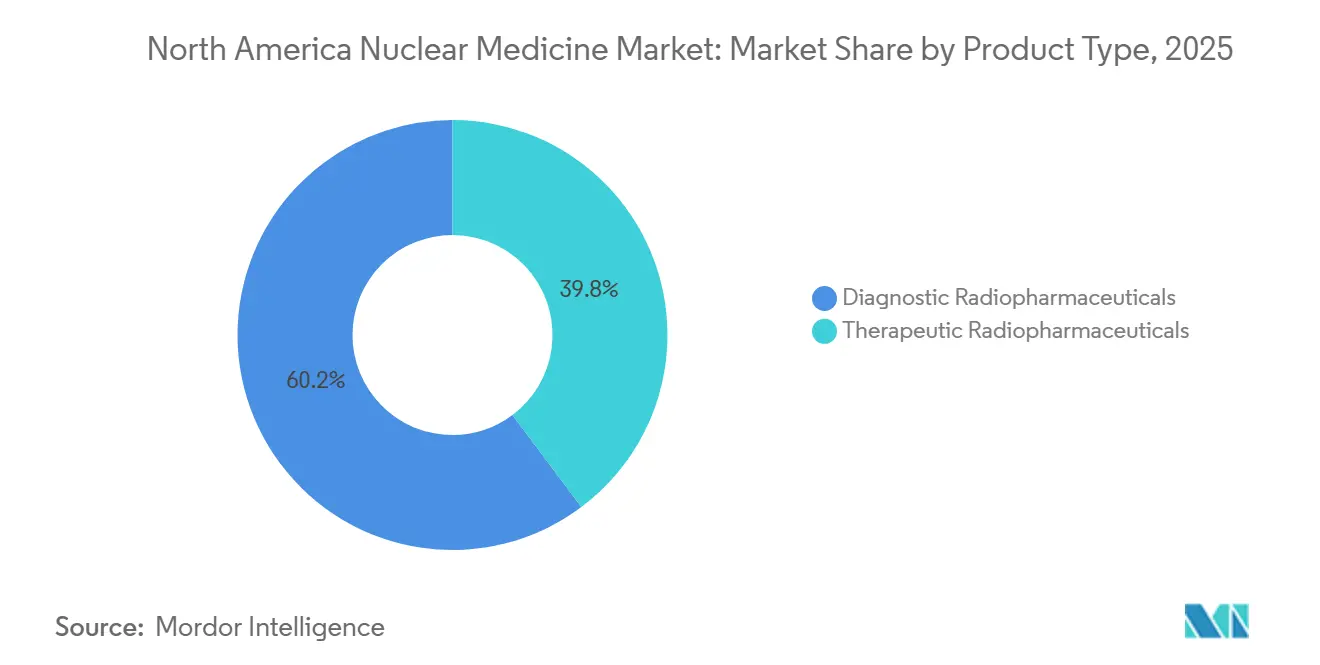

- Nach Produkttyp hielten diagnostische Radiopharmazeutika im Jahr 2025 einen Marktanteil von 60,23 % am nordamerikanischen Nuklearmedizinmarkt. Therapeutische Radiopharmazeutika entwickeln sich bis 2031 mit einer CAGR von 15,62 %.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 53,51 % an der Marktgröße des nordamerikanischen Nuklearmedizinmarktes; die Neurologie soll bis 2031 mit einer CAGR von 14,69 % wachsen.

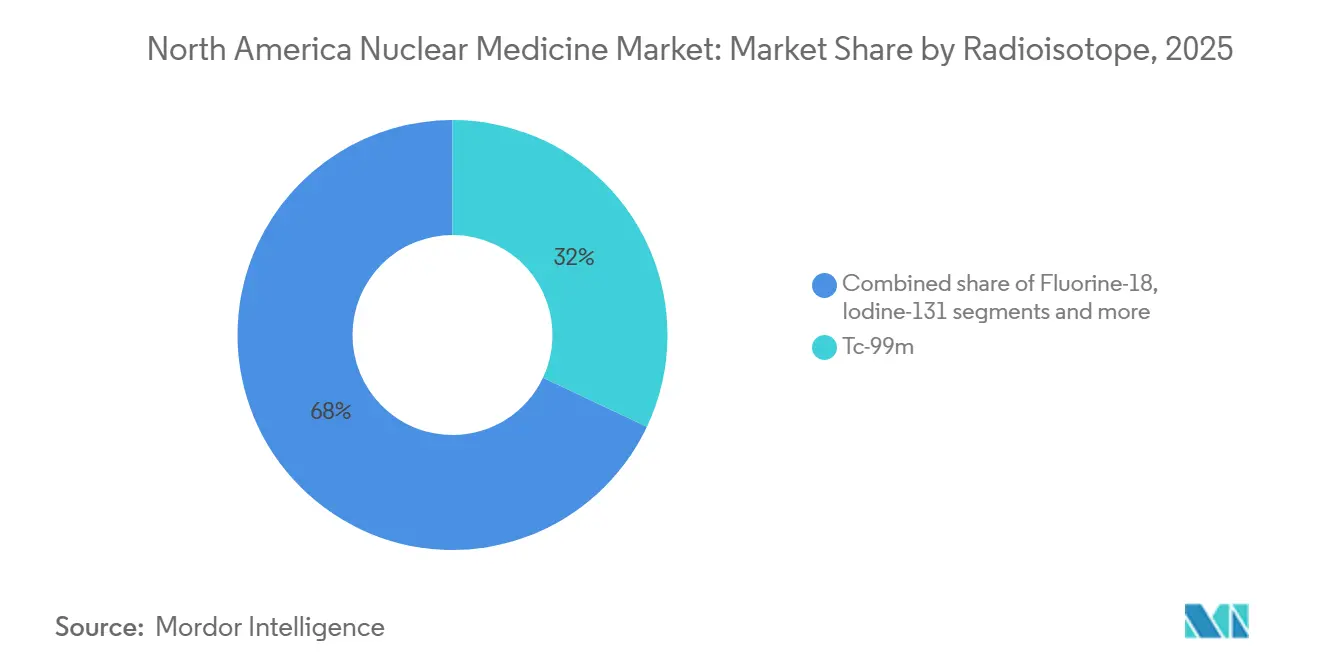

- Nach Radioisotop hielt Technetium-99m im Jahr 2025 einen Anteil von 32,01 % an der Marktgröße des nordamerikanischen Nuklearmedizinmarktes; Yttrium-90 wächst bis 2031 mit einer CAGR von 16,68 %.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 65,11 %; diagnostische Bildgebungszentren verzeichnen die höchste prognostizierte CAGR von 15,71 % bis 2031.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 84,40 % am nordamerikanischen Nuklearmedizinmarkt; für das Land wird bis 2031 eine CAGR von 14,89 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Nuklearmedizinmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Krebs und Herz-Kreislauf-Erkrankungen | +2.8% | Alternde US-Bevölkerung und wichtige kanadische Provinzen | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der Nutzung von Hybridbildgebung | +2.1% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Aufbau der inländischen Mo-99-Versorgung | +1.9% | Vereinigte Staaten mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| FDA beschleunigt neuartige Radiotheranostika | +1.7% | Regulatorische Führungsrolle der USA | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Alpha-Emitter-Pipeline | +1.5% | Große nordamerikanische Krebszentren | Langfristig (≥ 4 Jahre) |

| KI-gestützte Dosisreduzierung und Effizienzgewinne im Arbeitsablauf | +1.3% | Technologisch fortgeschrittene Gesundheitssysteme in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Krebs und Herz-Kreislauf-Erkrankungen

Die Krebsinzidenz steigt in Nordamerika weiter an, während Herz-Kreislauf-Erkrankungen die häufigste Todesursache bleiben und die Nachfrage nach präzisen diagnostischen und therapeutischen nuklearmedizinischen Verfahren aufrechterhalten. Die demografische Alterung verstärkt diesen Bedarf, da die Prävalenz von Prostata-, Brust- und Lungenkrebs ab dem 60. Lebensjahr stark zunimmt. Pädiatrische Indikationen wachsen nun nach der FDA-Zulassung von Lutetium Lu 177 Dotatat für Patienten ab 12 Jahren und erschließen neue adressierbare Patientengruppen[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt Lutetium Lu 177 Dotatat für pädiatrische Patienten," fda.gov . Während das traditionelle SPECT-Herzvolumen abnimmt, gewinnt die PET-Myokardperfusionsbildgebung aufgrund ihrer höheren Spezifität an Bedeutung. Die Konvergenz von Onkologie- und Kardiologieanwendungen ermöglicht es Leistungserbringern, Versorgungspfade zu straffen und Dienstleistungen zu bündeln, was mehrere Fachrichtungen übergreifende Einnahmequellen sichert.

Starker Anstieg der Nutzung von Hybridbildgebung (SPECT/CT, PET/CT)

Nordamerikanische Gesundheitssysteme setzen diese Technologien zunehmend ein, wobei die kardiale PET-Bildgebung bei US-amerikanischen Kardiologen erheblich an Bedeutung gewinnt, wie die wachsende klinische Nutzung und verbesserte Erstattungsrahmen im Rahmen der Reformen der Zentren für Medicare und Medicaid-Dienste im Jahr 2025 zeigen, die separate Zahlungswege für fortschrittliche diagnostische Radiopharmazeutika vorsehen. GE HealthCares Flyrcado-Tracer mit einer Halbwertszeit von 109 Minuten erweitert die Durchführbarkeit von Belastungstests und zieht ambulante Kardiologiezentren an. Detektorfortschritte wie Cadmiumzinktellurid verbessern die Auflösung und reduzieren gleichzeitig die Strahlendosis, was den Sicherheitsanforderungen von Klinikern und Patienten entgegenkommt. Algorithmen der künstlichen Intelligenz automatisieren die Läsionsquantifizierung, reduzieren die Interpretationsvariabilität und beschleunigen die Berichterstattung.

Aufbau der inländischen Mo-99-Versorgung (NorthStar u. a.)

Das US-amerikanische Energieministerium finanziert mehrere Initiativen, die auf eine 75-prozentige Selbstversorgung bei der Molybdän-99-Produktion abzielen. SHINE Technologies und NorthStar entwickeln Anlagen, die die historisch importierte Versorgung ersetzen und Leistungserbringer vor internationalen Reaktorausfällen schützen sollen. Kanada ergänzt die regionale Resilienz durch die Kobalt-60-Produktion in Darlington und diversifiziert so die Isotopenverfügbarkeit. Diese Projekte verkürzen die Logistikketten, stabilisieren die Preise und verbessern die Planbarkeit für Bildgebungszentren mit hohem Volumen.

Beschleunigte Zulassungswege unterstützen Wirkstoffe wie 225Ac-FL-020 und 64Cu-SAR-bisPSMA, verkürzen Entwicklungszeiträume und reduzieren das Kapitalallokationsrisiko. Die Zulassung von Flyrcado für die koronare Herzkrankheit durch die Behörde verdeutlicht die Bereitschaft, Tracer mit klarem klinischen Nutzen zu genehmigen. Health Canada spiegelt diese Prozesse wider und ermöglicht synchronisierte Markteinführungen sowie größere Umsatzbasen im ersten Jahr für Hersteller. Der regulatorische Schwung zieht Risikokapital an und katalysiert Fusionen und Übernahmen rund um Pipeline-Assets.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Logistikengpässe bei kurzen Halbwertszeiten | -1.8% | Ländliche Gebiete der Vereinigten Staaten und abgelegene kanadische Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und regulatorische Hürden für Zyklotrone | -1.6% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Verzögerungen beim Mo-99-Übergang von HEU zu LEU | -1.2% | Inländische Produktionsinitiativen der USA | Langfristig (≥ 4 Jahre) |

| Mangel an Radiopharmazeuten | -1.1% | Vereinigte Staaten mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Logistikengpässe bei kurzen Halbwertszeiten

Viele diagnostische Isotope zerfallen innerhalb von Stunden und erfordern eine Just-in-time-Distribution. Die 6-stündige Halbwertszeit von Fluor-18 begrenzt die Versandzonen auf etwa 320 Kilometer. Im Jahr 2024 führten unerwartete Ausfälle europäischer Reaktoren zu Engpässen von 50–100 % bei Technetium-99m in mehreren US-Bundesstaaten und verzögerten elektive Untersuchungen[2]Quelle: Gesellschaft für Nuklearmedizin und molekulare Bildgebung, "Drohender Mo-99/Tc-99m-Engpass," snmmi.org . Die Einhaltung der Kühlkette verursacht zusätzliche Kosten, und ländliche Standorte können häufig keine Lieferfenster einhalten, was die Serviceverfügbarkeit einschränkt. Das längerlebige Kupfer-64 bietet teilweise Abhilfe, obwohl eine breite klinische Einführung von zusätzlicher Infrastruktur und Studiendaten abhängt.

Hohe Investitionskosten und regulatorische Hürden für Zyklotrone

Die Installation eines 70-MeV-Zyklotrons kostet 17 Millionen USD, während die jährlichen Betriebskosten 1,9 Millionen USD übersteigen können. Die doppelte Aufsicht durch FDA und NRC erfordert eine umfangreiche Dokumentation und eine mehrjährige Lizenzierung, was kleinere Anbieter abschreckt. Jubilant Radiopharmas Vereinbarung über 50 Millionen USD für fünf KIUBE-180-Einheiten unterstreicht die finanzielle Markteintrittsbarriere. Diese Einschränkungen konzentrieren die Produktion auf große akademische Zentren und kommerzielle Radioapotheken und perpetuieren geografische Ungleichheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapeutika gestalten die Marktdynamik neu

Diagnostische Radiopharmazeutika hielten im Jahr 2025 einen Anteil von 60,23 % am nordamerikanischen Nuklearmedizinmarkt, gestützt durch etablierte Erstattungsregelungen und vertraute klinische Anwendung. Therapeutische Wirkstoffe wachsen jedoch mit einer CAGR von 15,62 % deutlich schneller, da Radioliganden wie Lutetium-177-PSMA fortgeschrittene metastatische Erkrankungen mit günstigem Sicherheitsprofil behandeln. Die Marktgröße des nordamerikanischen Nuklearmedizinmarktes für Therapeutika soll bis 2031 einen Wert von mehreren Milliarden USD überschreiten, was die beschleunigte Akzeptanz unter Onkologen widerspiegelt. SPECT bleibt bei routinemäßigen Knochenszintigrafien dominant, während die überlegene Auflösung von PET Überweisungen in der Neurologie und Onkologie gewinnt. KI-gestützte Dosimetrie verbessert die Behandlungspräzision und stärkt das Vertrauen der Kostenträger in höhere Erstattungsstufen.

Zwischen diagnostischen und therapeutischen Umsätzen besteht eine sich selbst verstärkende Wechselwirkung: Positive Bildgebungserfahrungen erleichtern die Patientenaufnahme in begleitende Therapeutika. Novartis' Pluvicto erzielte in den ersten neun Monaten des Jahres 2024 einen US-Umsatz von 1 Milliarde USD und bestätigte damit die kommerzielle Nachfrage nach hochwertigen Radiotheranostika. Die CMS-Zahlungsreform im Jahr 2025 schuf einen separaten ambulanten Zahlungscode für diagnostische Tracer über 630 USD, verbesserte die Krankenhausmargen und förderte die Bestandserweiterung. Die nordamerikanische Nuklearmedizinbranche positioniert therapeutische Innovation nun als primäres Differenzierungsmerkmal unter Herstellern, die sich einst auf diagnostische Wirkstoffe konzentrierten.

Nach Anwendung: Neurologie gewinnt an Dynamik jenseits der Onkologiedominanz

Die Onkologie repräsentierte im Jahr 2025 53,81 % des nordamerikanischen Nuklearmedizinmarktes und spiegelt ihre zentrale Rolle beim Tumor-Staging und der Therapieüberwachung wider. Die Marktgröße des nordamerikanischen Nuklearmedizinmarktes für Onkologieanwendungen soll bis 2031 bei einer CAGR von 14,69 % die Marke von 8,97 Milliarden USD überschreiten. Die Neurologie ist die am schnellsten wachsende Anwendung mit einem jährlichen Wachstum von 11,42 %, da Amyloid- und Tau-PET die diagnostische Genauigkeit bei Alzheimer verbessern. Aktualisierungen der CMS-Reiserichtlinien im Jahr 2025 senkten die Eigenkosten für Medicare-Begünstigte und fördern die Nutzung von Untersuchungen weiter.

Die Nachfrage nach neurologischer Bildgebung treibt Anpassungen der Lieferkette für Fluor-18-Tracer wie Neuraceq an, das kürzlich durch die 750-Millionen-USD-Akquisition von Life Molecular Imaging durch Lantheus hinzugekommen ist. Fortschrittliche KI-Algorithmen verkürzen die Interpretationszeit von 12 Minuten auf 4 Minuten pro Untersuchung und begegnen dem Mangel an Neuroradiologen. Die Kardiologie bleibt durch die PET-Perfusionsbildgebung relevant, die im Jahr 2024 trotz des SPECT-Rückgangs um 6 % im Jahresvergleich wuchs. Die Endokrinologie bleibt stabil, mit stabilen Schilddrüsenaufnahmestudien und Iod-131-Therapie in großen US-amerikanischen akademischen Zentren.

Nach Radioisotop: Actinium-225 stört die Dominanz von Technetium

Technetium-99m lieferte im Jahr 2025 55,70 % des Verfahrensvolumens und stützte die Kernbereiche Kardiologie und Knochenszintigrafie. Der Marktanteil Technetium-basierter Diagnostika im nordamerikanischen Nuklearmedizinmarkt soll bis 2031 auf 47,20 % sinken, da alternative Tracer an Boden gewinnen. Actinium-225 wächst mit einer CAGR von 10,98 %, unterstützt durch neue inländische Produktionskapazitäten in Wisconsin und Missouri. Die Marktgröße des nordamerikanischen Nuklearmedizinmarktes für Actinium-225-Therapeutika könnte bis 2031 vorbehaltlich erfolgreicher Spätphasenstudien 1,18 Milliarden USD erreichen.

Lutetium-177 profitiert von zugelassenen Produkten wie Pluvicto und Lutathera, während Gallium-68-Generatoren den Zugang für Gemeinschaftsstandorte ohne Zyklotrone erweitern. Fluor-18 diversifiziert sich über FDG hinaus in die kardiale Perfusion und Neurorezeptorbildgebung und erhöht den Durchsatz an PET-CT-Standorten. NorthStars 4.830 Quadratmeter große CDMO-Anlage beschleunigt die Versorgung mit Actinium-225 und Lutetium-177 und bietet kleineren Biotechnologieunternehmen einen schnellen Weg zur Herstellung klinischer Chargen.

Nach Endnutzer: Bildgebungszentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser erzielten im Jahr 2025 65,11 % des Umsatzes, gestützt durch integrierte Versorgungslinien und etablierte stationäre Überweisungen. Diagnostische Bildgebungszentren führen das Wachstum jedoch mit einer CAGR von 15,71 % bis 2031 an, da Kostenträger routinemäßige Untersuchungen in kostengünstigere Einrichtungen umleiten. Die dem nordamerikanischen Nuklearmedizinmarkt zuzurechnende Marktgröße für Bildgebungszentren soll bis 2031 4,23 Milliarden USD erreichen. Akademische Institute tragen hochkomplexe Forschung und Volumina früher Anwender bei, während Pharmaunternehmen in eigene Einrichtungen investieren, um die Kontinuität der Studienversorgung zu sichern.

IMV-Umfragedaten zeigen, dass das Gesamtvolumen nuklearmedizinischer Verfahren zwischen 2021 und 2023 um 5,7 % gesunken ist, während Standorte außerhalb von Krankenhäusern um 2,5 % zunahmen, was eine anhaltende ambulante Migration ankündigt. Die CMS-Teilnahmebedingung 42 CFR 482.53 legt einheitliche Qualitätsmaßstäbe fest und ermöglicht es unabhängigen Zentren, auf Augenhöhe mit Krankenhausabteilungen zu konkurrieren [ECFR.GOV]. Die Durchdringung von Theranostik-Kapazitäten erreichte im Jahr 2024 14 % der nordamerikanischen Standorte, überwiegend in spezialisierten ambulanten Zentren aufgrund vereinfachter Genehmigungsverfahren und kürzerer Patientenaufenthalte.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 88,90 % des nordamerikanischen Nuklearmedizinmarktes aus und entwickeln sich mit einer CAGR von 11,10 %, was ihre Dominanz bei klinischen Studienaktivitäten, der Isotopenherstellung und der Erstattungsführerschaft bestätigt. Die Medicare-Zahlungstrennung für hochpreisige Tracer im Jahr 2025 verbessert die Rentabilität der Leistungserbringer und unterstützt die landesweite Einführung fortschrittlicher Wirkstoffe. Der Clustereffekt in Zentralindiana zieht globale Hersteller an und bietet eine Tageslieferung an zwei Drittel der US-Bevölkerung, was die Versorgungszuverlässigkeit verbessert.

Kanada hält einen kleineren, aber strategisch bedeutsamen Anteil. Die Angleichung von Health Canada an die beschleunigten Zulassungswege der FDA erleichterte die Genehmigungen für Illuccix und NETVision und erschloss wachstumsstarke Neurologie- und neuroendokrine Segmente. Die inländische Kobalt-60-Produktion in Darlington stärkt die Isotopenautonomie, während die PET-CT-Scannerdichte unter dem OECD-Durchschnitt liegt und Expansionspotenzial signalisiert. Provinzielle Finanzierungsinitiativen in Ontario und British Columbia stellen Kapital für neue Zyklotrone und Radioapotheken-Upgrades bereit.

Mexiko bleibt ein aufstrebender Teilnehmer. Regulatorische Reformen unter COFEPRIS gleichen die Qualitätsstandards für Medizinprodukte an internationale Benchmarks an und verbessern den Marktzugang für Anbieter von Bildgebungsgeräten. Steigende Gesundheitsausgaben der Mittelschicht und öffentlich-private Partnerschaften unterstützen Pilot-PET-CT-Zentren in Mexiko-Stadt und Monterrey. Während das aktuelle Verfahrensvolumen bescheiden ist, positionieren zweistellige Wachstumspfade Mexiko als künftigen Überperformer, sobald Infrastruktur und ausgebildetes Personal skalieren.

Insgesamt beschleunigt die geografische Konzentration in den Vereinigten Staaten die Innovation, birgt jedoch Risikoexposition gegenüber US-amerikanischen politischen Veränderungen. Kanada und Mexiko bieten Diversifizierungspfade und inkrementelles Volumenwachstum, das die regionale Zyklizität abmildert.

Wettbewerbslandschaft

Eine moderate Marktkonzentration kennzeichnet den nordamerikanischen Nuklearmedizinmarkt, da führende Unternehmen Bildgebungssysteme, Radiopharmazeutika-Portfolios und Serviceverträge kombinieren, um ihren Marktanteil zu verteidigen. Novartis, GE HealthCare, Siemens Healthineers, Lantheus und Curium kontrollieren zusammen rund 64 % des Gesamtumsatzes. Novartis stärkt seine Führungsposition durch aggressive Patentstreitigkeiten gegen Eli Lilly und sichert die Exklusivität von Pluvicto und Lutathera. Lantheus beschleunigte das anorganische Wachstum durch die 750-Millionen-USD-Akquisition von Life Molecular Imaging und die Übernahme von Evergreen Theragnostics und erweiterte damit das Neurologie- und Onkologieangebot.

Horizontale Integration prägt die Versorgungssicherheit: NorthStars CDMO-Modell beliefert kleinere Arzneimittelentwickler mit Isotopen und fordert vertikal integrierte Hersteller heraus. Siemens Healthineers stärkte die US-amerikanischen PET-Aktivitäten durch die Übernahme des Bildgebungsgeschäfts von Novartis für 223 Millionen USD und verkürzte die Markteinführungszeit für neuartige Tracer. Strategische Allianzen, wie die siebenjährige Bildgebungspartnerschaft zwischen GE HealthCare und Sutter Health, verdeutlichen die Nachfrage nach schlüsselfertigen KI-gestützten Lösungen, die Personalengpässe abmildern.

Chancen in weißen Flecken bestehen in der ländlichen Versorgung, Alpha-Emitter-Therapeutika und KI-gestützter Workflow-Software. Zu den Eintrittsbarrieren zählen hohe Investitionskosten, komplexe Regulierungsanforderungen und spezialisierte Anforderungen an die Belegschaft, die zusammen die Bedrohung durch neue Marktteilnehmer dämpfen und die Preissetzungsmacht der etablierten Unternehmen aufrechterhalten.

Marktführer der nordamerikanischen Nuklearmedizinbranche

Cardinal Health

GE Healthcare

Novartis AG

Lantheus Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Lantheus Holdings schloss die Akquisition von Life Molecular Imaging für bis zu 750 Millionen USD ab und erhielt damit Zugang zum Neuraceq-F-18-PET-Bildgebungsmittel zur Alzheimer-Erkennung.

- Januar 2025: GE HealthCare gab eine strategische Partnerschaft mit Sutter Health bekannt, die 7 Jahre und 3,5 Millionen Patienten in Kalifornien umfasst und KI-gestützte Bildgebungstechnologien einschließlich PET/CT und SPECT/CT einsetzt.

Berichtsumfang des nordamerikanischen Nuklearmedizinmarktes

Gemäß dem Berichtsumfang fällt die Nuklearmedizin unter das Gebiet der molekularen Bildgebung, das den Einsatz sehr kleiner Mengen radioaktiven Materials (Radiopharmazeutika) zur Diagnose und Behandlung von Krankheiten umfasst. Bei der nuklearmedizinischen Bildgebung werden Radioisotope von speziellen Kameratypen erfasst, die an einen Computer angeschlossen sind und präzise Bilder des untersuchten Körperbereichs liefern. Der nordamerikanische Nuklearmedizinmarkt ist segmentiert nach Produkttyp (Diagnostika (Einzelphotonen-Emissionscomputertomografie (SPECT) und Positronen-Emissionstomografie (PET)) und Therapeutika (Alpha-Emitter, Beta-Emitter und Brachytherapie)), Anwendungen (Kardiologie, Neurologie, Onkologie und weitere Anwendungen) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnostische Radiopharmazeutika | SPECT |

| PET | |

| Therapeutische Radiopharmazeutika | Gezielte Beta-Therapie |

| Gezielte Alpha-Therapie | |

| Brachytherapie |

| Onkologie |

| Kardiologie |

| Neurologie |

| Endokrinologie |

| Weitere Anwendungen |

| Technetium-99m |

| Fluor-18 |

| Iod-131 |

| Lutetium-177 |

| Yttrium-90 |

| Gallium-68 |

| Sonstige |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Diagnostische Radiopharmazeutika | SPECT |

| PET | ||

| Therapeutische Radiopharmazeutika | Gezielte Beta-Therapie | |

| Gezielte Alpha-Therapie | ||

| Brachytherapie | ||

| Nach Anwendung | Onkologie | |

| Kardiologie | ||

| Neurologie | ||

| Endokrinologie | ||

| Weitere Anwendungen | ||

| Nach Radioisotop | Technetium-99m | |

| Fluor-18 | ||

| Iod-131 | ||

| Lutetium-177 | ||

| Yttrium-90 | ||

| Gallium-68 | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Akademische und Forschungsinstitute | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Nuklearmedizinmarkt im Jahr 2026?

Er wird auf 8,90 Milliarden USD geschätzt, mit einer bis 2031 prognostizierten CAGR von 11,02 %.

Welche Produktkategorie wächst am schnellsten?

Therapeutische Radiopharmazeutika expandieren aufgrund der zunehmenden Einführung von Radioliganden-Therapien jährlich um 11,12 %.

Welchen Anteil halten Krankenhäuser am Verfahrensumsatz?

Krankenhäuser machen 68,20 % des Umsatzes aus, obwohl ambulante Bildgebungszentren an Boden gewinnen.

Welches Radioisotop führt bei der diagnostischen Nutzung?

Technetium-99m hält einen Anteil von 55,70 %, gestützt durch etablierte Herz- und Knochenszintigrafie-Protokolle.

Warum gewinnt Actinium-225 an Aufmerksamkeit?

Alpha-Emitter-Actinium-225-Therapien zeigen eine hohe Tumorzell-Abtötungsrate und wachsen mit einer CAGR von 10,98 %, während die inländische Produktion skaliert.

Wie unterstützen Regulierungsbehörden die Innovation?

FDA und Health Canada setzen Fast-Track- und beschleunigte Zulassungsverfahren ein und verkürzen so die Entwicklungszyklen für neuartige Radiotheranostika.

Seite zuletzt aktualisiert am: