Marktgröße und Marktanteil für digitale Beschilderung im Einzelhandel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.24 Milliarden US-Dollar |

| Marktgröße (2031) | 8.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

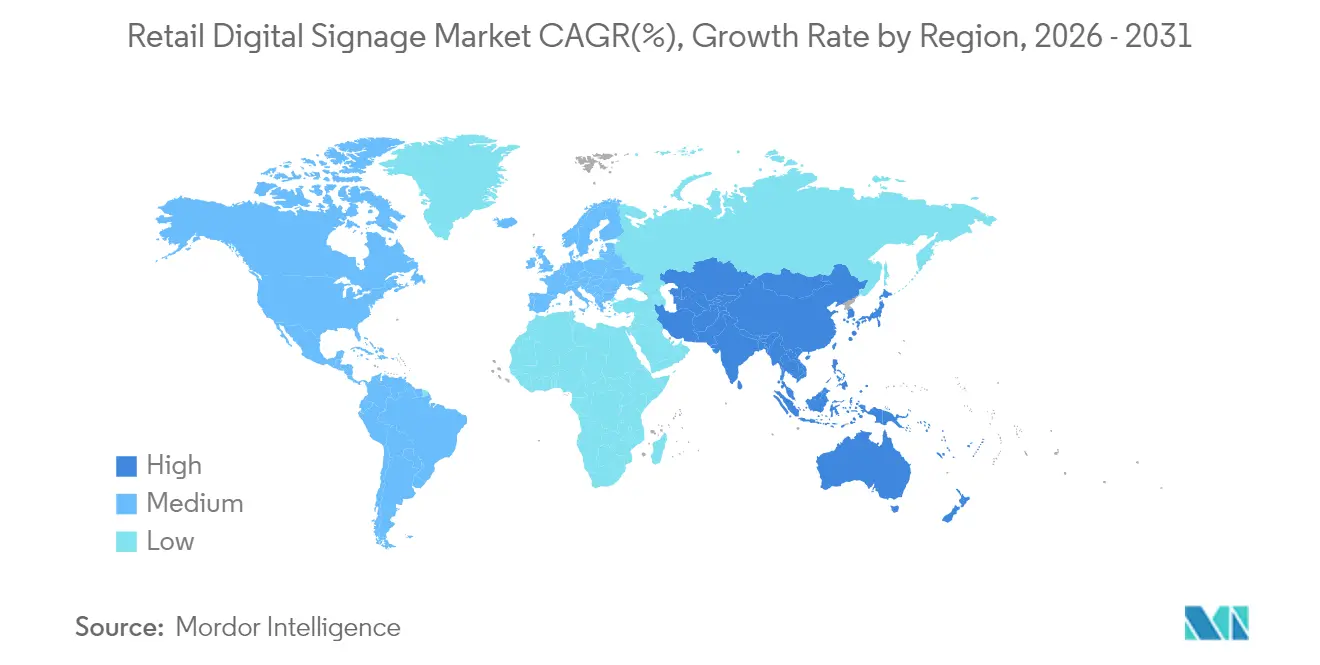

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Beschilderung im Einzelhandel von Mordor Intelligence

Die Marktgröße für digitale Beschilderung im Einzelhandel wird im Jahr 2026 auf USD 6,24 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 5,89 Milliarden, mit Projektionen für 2031 von USD 8,29 Milliarden, was einem Wachstum von 5,86 % CAGR über 2026–2031 entspricht. Das Wachstum ist an sinkende LED-Videowand-Preise, den Ausbau privater 5G-Netzwerke und Cloud-Software geknüpft, die es Einzelhändlern ermöglicht, Tausende von Bildschirmen über ein einziges Dashboard zu aktualisieren. KI-gestützte Käuferanalysen ermöglichen jetzt Echtzeit-Inhalte, die auf demografische Signale, Lagerbestände und sogar das Wetter reagieren, während IoT-Regalkantenanzeigen dynamische Preisgestaltung in jeden Gang bringen. Die Hardwarekosten sinken weiter, doch reichhaltigere Funktionalität – anonyme Videoanalysen, programmatischer Anzeigenhandel und Headless-CMS-Architekturen – treibt die Branche in Richtung dienstleistungsorientierter Umsatzmodelle. Nordamerika bleibt der größte regionale Käufer, aber gesetzlich vorgeschriebene Verbote von Papierschildern und eine dichte 5G-Abdeckung geben dem asiatisch-pazifischen Raum die schnellste Expansionsbahn. Die langfristige Chance liegt in der Integration von Inhaltsautomatisierung mit Treuedaten, damit Botschaften frisch bleiben, ohne die kreativen Budgets zu sprengen.

Wichtigste Erkenntnisse des Berichts

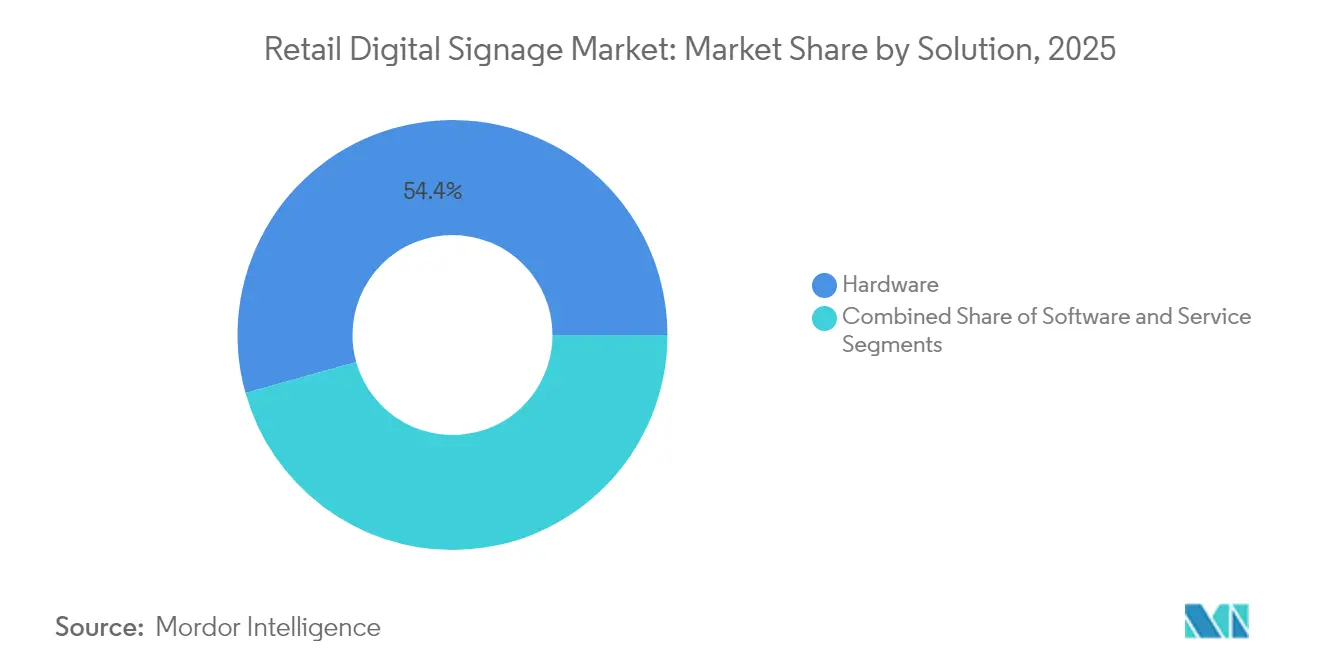

- Nach Lösung entfiel im Jahr 2025 ein Anteil von 54,35 % des Marktes für digitale Beschilderung im Einzelhandel auf Hardware, während Cloud-Software bis 2031 die schnellste CAGR von 6,66 % verzeichnete.

- Nach Einzelhandelsformat führten Hypermärkte und Supermärkte mit einem Umsatzanteil von 33,62 % im Jahr 2025; Schnellrestaurants und Restaurants werden voraussichtlich bis 2031 mit einer CAGR von 7,09 % wachsen.

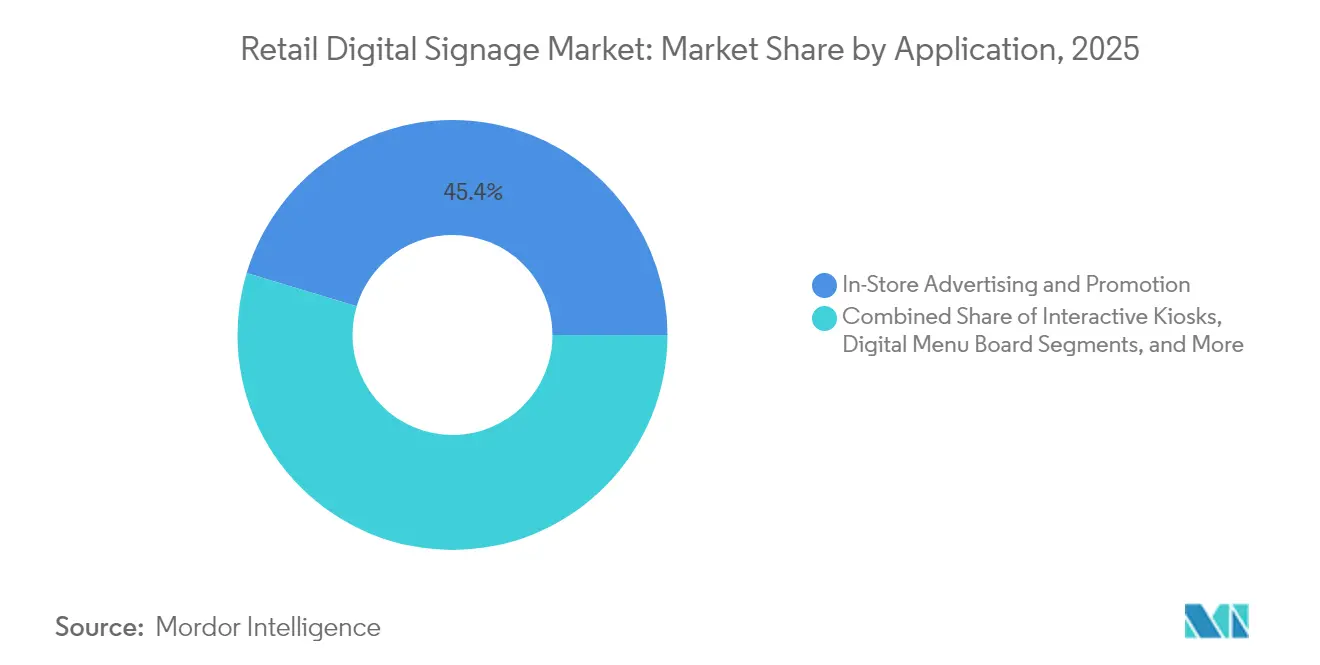

- Nach Anwendung entfielen 56,40 % des Marktwachstums für digitale Beschilderung im Einzelhandel auf interaktive Kioske und Selbstbedienungskioske, die bis 2031 mit einer CAGR von 7,95 % wachsen.

- Nach Bildschirmstandort hielten Innenaufstellungen im Jahr 2025 einen Anteil von 70,25 % am Markt für digitale Beschilderung im Einzelhandel; Schaufenster- und Halb-Außenbereich-Displays wachsen bis 2031 mit einer CAGR von 9,22 %.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 37,45 % am Markt für digitale Beschilderung im Einzelhandel, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit einer CAGR von 7,18 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Beschilderung im Einzelhandel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung von IoT-Regalkantenanzeigen | +1.2% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Käuferanalysen in Kaufhäusern | +1.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke für UHD-Streaming | +0.8% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung bei LED-Videowänden | +0.6% | Naher Osten, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gesetzlich vorgeschriebene Abschaffung von Papierpreisschildern in südkoreanischen Supermärkten, die elektronische Regalanzeigen fördern | +0.9% | Südkorea, frühe Ausstrahlungseffekte auf Japan und Singapur | Kurz- bis mittelfristig (1–3 Jahre) |

| Umsatzbeteiligungsmodelle für Werbenetzwerke in US-amerikanischen Einkaufszentren, die Vermieter zur Installation programmatischer Beschilderung anreizen | +1.1% | Vereinigte Staaten, schrittweise Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von IoT-fähigen Regalkantenanzeigen in europäischen Lebensmittelketten

IoT-Regalkantenanzeigen stellen heute den größten Einzelposten in den digitalen Budgets vieler europäischer Lebensmittelhändler dar. Vernetzte Tags synchronisieren sich mit ERP-Systemen, um Preisfehler in Sekunden zu korrigieren – ein Effizienzgewinn, der den manuellen Etikettierungsaufwand um 85 % reduziert und neue Transparenzregeln für Nährwertdaten unterstützt.[1]Telit, „IoT für digitale Beschilderung im Einzelhandel”, telit.comDie Verknüpfung der Displays mit Treueprogramm-Apps ermöglicht personalisierte Aktionen genau im Moment der Kaufentscheidung; Pilotprojekte zeigen Konversionssteigerungen von 23 %, wenn Angebote neben dem Artikel aufleuchten. Der Return on Investment beschleunigt sich, da Geschäfte Papier abschaffen, Druckverträge kürzen und Personal für kundenorientierte Aufgaben umwidmen. Der Erfolg in Frankreich und Deutschland veranlasst US-amerikanische Großflächenhändler, dieselbe Architektur im Jahr 2025 zu testen, was den Markt für digitale Beschilderung im Einzelhandel weiter skaliert.

KI-gestützte Käuferanalysen treiben den Ausbau interaktiver Beschilderung voran

Einundsiebzig Prozent der großen US-amerikanischen Einzelhändler kombinieren jetzt Kameras mit Edge-KI, um Inhalte nach Altersgruppe, Aufmerksamkeitsspanne oder Engagement-Intensität anzupassen.[2]Hughes Network Systems, „Trends bei digitaler Beschilderung 2025”, hughes.com Personalisierung steigert die Verweildauer um 40 % und liefert Daten an Merchandising-Teams, die nahezu in Echtzeit nachbestellen. Die Einhaltung der DSGVO und des CPRA lenkt Anbieter hin zur anonymen Bildverarbeitung, die Rohbilder nach der Metadatenextraktion verwirft – eine Praxis, die Regulierungsbehörden zufriedenstellt und gleichzeitig die Erkenntnistiefe bewahrt. Kaufhäuser berichten von täglichen Umsatzsteigerungen von 30 % nach der kettenweiten Einführung der Technologie. Da die Kosten sinken, sind mittelständische Bekleidungsketten als nächste an der Reihe, was den Markt für digitale Beschilderung im Einzelhandel in Richtung erlebnisorientierter Differenzierung statt preisgetriebenem Wettbewerb treibt.

Schneller Ausbau privater 5G-Netzwerke ermöglicht UHD-Inhalte in Echtzeit

Einkaufszentren in China, Japan und Südkorea installieren private 5G-Segmente, die 20 Gbps Downlink und eine Latenz von unter 10 ms garantieren.[3]T-Mobile US, „Digitale Beschilderung mit 5G”, t-mobile.com Einzelhändler streamen 8K-Video, lösen holografische Überlagerungen aus und aktualisieren Preisbündel alle paar Minuten, ohne die öffentliche Bandbreite zu belasten. Frühe Anwender verzeichnen 400 % mehr Bildschirmaufrufe im Vergleich zu statischen Plakaten und steigern die Konversion von beworbenen Produkten um 27 %. Dediziertes Spektrum ermöglicht es IT-Teams zudem, geschäftskritischen POS-Datenverkehr abzusichern und die Sicherheit zu erhöhen. Da Betreiber Managed-Service-Preismodelle anbieten, können selbst mittelgroße Zentren ihre Netzwerke zukunftssicher gestalten, was den asiatisch-pazifischen Raum zur steilsten CAGR im Markt für digitale Beschilderung im Einzelhandel treibt.

Kostensenkung bei LED-Videowänden löst digitale Schaufensterinstallationen im Luxuseinzelhandel aus

Sinkende LED-Kosten – jetzt unter USD 800 pro m² – haben digitale Fassaden für Marken erschlossen, die früher handdekorierte Schaufenster bevorzugten. Geschäfte tauschen saisonale Druckkampagnen gegen programmierbare Leinwände aus, die dreimal täglich aktualisiert werden – ein Rhythmus, der Passanten neugierig hält und den Besucherverkehr um 17 % steigert. Hochhelle Module halten direkter Sonneneinstrahlung stand und ermöglichen es erstklassigen Straßenlagen in Dubai und New York, das ganze Jahr über lebhafte Bewegtgrafiken zu zeigen. Der Wandel verlagert das Budget von wiederkehrenden Druckkosten zu einer einmaligen Kapitalausgabe, verkürzt die Amortisationszeiten und vergrößert den adressierbaren Anteil des Marktes für digitale Beschilderung im Einzelhandel.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstungskapitalausgaben für veraltete Convenience-Store-Ketten in Lateinamerika | -0.7% | Lateinamerika, Teile Südostasiens | Mittelfristig (2–4 Jahre) |

| Erschöpfung durch Inhaltsauffrischungskosten bei mittelgroßen europäischen Einzelhändlern | -0.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| DSGVO/CPRA-Konformität schränkt die Tiefe der In-Store-Zielgruppenanalysen ein | -0.3% | Europa, Nordamerika, globale Ketten mit Präsenz in diesen Regionen | Mittelfristig (2–4 Jahre) |

| Versorgungsschocks bei Halbleiter-Mediaplayern erhöhen Lieferzeiten nach dem Taiwan-Erdbeben | -0.2% | Global, mit verstärkten Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungskapitalausgaben für veraltete Convenience-Store-Ketten

Vollständige Bildschirmeinführungen können USD 15.000–25.000 pro Filiale kosten – eine Hürde für fragmentierte Convenience-Store-Betreiber mit geringen Margen. Finanzierungsmöglichkeiten sind knapp, und wirtschaftliche Volatilität verstärkt das Risiko. Abonnementmodelle, die Ausgaben von Kapitalausgaben auf Betriebsausgaben verlagern, bieten Erleichterung, doch Betreiber sorgen sich um Abhängigkeiten, wenn lokale Währungen schwanken. Das Ergebnis ist eine digitale Kluft: Große Ketten nutzen dynamische Preisgestaltung, während unabhängige Händler statisch bleiben, was die Durchdringung in Lateinamerika verlangsamt, selbst wenn größere Formate florieren.

Erschöpfung durch Inhaltsauffrischungskosten bei mittelgroßen europäischen Einzelhändlern

Sobald die Hardware in Betrieb ist, wird der größere Posten kreativ. Agenturen berechnen EUR 1.500–3.000 pro Kampagne für die Lokalisierung von Spots für länderübergreifende Netzwerke, was Budgets belastet, die den laufenden Bedarf unterschätzt haben. Einige Einzelhändler verlängern die Auffrischungszyklen von wöchentlich auf monatlich und schwächen damit genau den Vorteil des Digitalen ab. KI-Vorlagengeneratoren versprechen 60 % Einsparungen durch die Neukombination von Kernmaterialien zu neuen Varianten, aber die Akzeptanz hängt vom Nachweis ab, dass Marken-Styleguides erhalten bleiben. Bis zu diesem Wendepunkt bleibt die Auffrischungserschöpfung ein Hemmnis für den Markt für digitale Beschilderung im Einzelhandel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Software gewinnt an Dynamik, während Hardware reift

Der Hardware-Stack behielt im Jahr 2025 einen Anteil von 54,35 % am Markt für digitale Beschilderung im Einzelhandel, gestützt durch niedrigere LCD-Preise und den Einzug von OLED in Premium-Flaggschiffe. Mediaplayer werden zunehmend als System-on-Chip-Module geliefert, was den Stromverbrauch und den Platzbedarf im Gehäuse reduziert. Samsungs E-Paper-Einführung im Jahr 2024 weckte neues Interesse an energiesparenden Tags für Regalränder.

Cloud-Software hingegen wächst bis 2031 mit einer CAGR von 6,66 % und ist auf dem Weg, Geräte beim Lebenszeitwert zu überholen. Einzelhändler schätzen Dashboards, die Inhalte in Minuten auf Tausende von Endpunkten orchestrieren und anonyme Analysen zur Leistungsüberprüfung überlagern. Headless-CMS-Designs entkoppeln Kreatives vom Gerät und lenken die Marktgröße für digitale Beschilderung im Einzelhandel in Richtung wiederkehrender SaaS-Einnahmen statt einmaliger Installationen. Es sind Fusionen zu erwarten, die CMS, Anzeigenhandel und KI-Personalisierung in einzelne Plattformen integrieren.

Nach Einzelhandelsformat: Schnellrestaurants beschleunigen die Einführung digitaler Menütafeln

Hypermärkte und Supermärkte hielten mit 33,62 % den größten Anteil und nutzen vernetzte Bildschirme für Wegeleitung, Impulskauf-Aktionen und dynamische Preisnachlässe, die an Lagerbestände geknüpft sind. Die Verknüpfung von Beschilderung mit ERP-Systemen baut Überbestände ab und hebt Alternativen hervor, wenn Favoriten ausverkauft sind – eine Fähigkeit, die den Warenkorbwert steigert.

Schnellrestaurants führen das Wachstum mit einer CAGR von 7,09 % an. Ketten wie Wendy's haben USD 35 Millionen für KI-gestützte Menütafeln eingeplant, die Kombis upsellen und die Preisgestaltung nach Tageszeit anpassen, was den durchschnittlichen Bon um 38 % erhöht. Einkaufszentrumsbetreiber verwandeln unterdessen Korridore in programmatische DOOH-Werbenetzwerke auf Umsatzbeteiligungsbasis, was das Einführungsrisiko glättet und mehr Vermieter in den Markt für digitale Beschilderung im Einzelhandel lockt.

Nach Anwendung: Interaktive Kioske definieren die Kundenbindung neu

In-Store-Werbung trieb im Jahr 2025 noch 45,35 % der Ausgaben an, aber die Komplexität steigt: Bildschirme rufen jetzt wetterbasierte Inhalte ab oder leiten Käufer um, wenn Artikel nicht vorrätig sind. Anonyme Aufmerksamkeitsmetriken speisen A/B-Test-Schleifen, die Verweildauer und Entscheidungsarchitektur optimieren.

Interaktive Kioske verzeichnen den steilsten Anstieg mit einer CAGR von 7,95 %. Generation-Z- und Millennial-Käufer – 57 % bevorzugen Selbstbedienung – nutzen Kioske zum Anpassen von Sneakern, Bezahlen über digitale Geldbörsen und Planen von Abholungen. Einzelhändler verkürzen Wartezeiten und verlagern Personal in Beratungsrollen – ein doppelter Vorteil, der den Markt für digitale Beschilderung im Einzelhandel erweitert.

Nach Bildschirmstandort: Schaufensterdisplays wandeln Passanten in Kunden um

Innenbildschirme hielten im Jahr 2025 einen Anteil von 70,25 % der Installationen und synchronisieren sich jetzt mit Beleuchtung und Audio, um multisensorische Szenarien zu gestalten. Die Platzierung in der Nähe margenstarker Gänge verlängert die Verweildauer um bis zu 40 % und steigert direkt den Kategorieumsatz.

Schaufenster- und Halb-Außenbereich-Einheiten wachsen mit einer CAGR von 9,22 %, angetrieben von 4.000-Nit-Panels, die auch mittags lesbar bleiben. Korrekt ausgeführte Fassaden erhöhen die Ladeneingangsrate um 24 %; Drive-thru-Displays erweitern das Konzept nach außen und profitieren von wetterfesten Gehäusen und hohen Bildwiederholfrequenzen. Das Wertversprechen ist stark genug, dass selbst mittelständische Bekleidungsketten der Welle des Marktes für digitale Beschilderung im Einzelhandel beitreten.

Nach Bildschirmgröße: Mittelklasse-Displays bieten optimales Sichtbarkeits-Kosten-Verhältnis

Bildschirme zwischen 32" und 55" dominieren und balancieren Sichtlinieneffektivität mit Anschaffungskosten. Panels in Handelsqualität halten länger und rechtfertigen Aufpreise von 30–40 % durch niedrigere Ausfallraten.

Einheiten unter 32" verbreiten sich an Regalrändern für SKU-spezifische Botschaften, während Leinwände ab 55" in Atrien Aufmerksamkeit erregen. Großformatpreise sanken 2024 um 15 % im Jahresvergleich und öffnen die Tür für erlebnisorientiertes Storytelling in mittelständischen Kaufhäusern. Ultrabreite 21:9-Modelle schaffen panoramische Laufstege, die die Ästhetik von Luxus-Flaggschiffen verankern, und treiben Kreativteams dazu, Seitenverhältnisse zu überdenken und den Markt für digitale Beschilderung im Einzelhandel innovativ zu halten.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 einen Anteil von 37,45 % am Markt für digitale Beschilderung im Einzelhandel. Einzelhändler betrachten Bildschirme als Omnichannel-Bindeglied, das mobile Coupons, Abholung am Straßenrand und Treueprogramm-Geldbörsen zu einer einzigen Customer Journey verbindet. Programmatisches DOOH ermöglicht es Einkaufszentren, Impressionen in Echtzeit an Werbetreibende zu versteigern und so zusätzliche Einnahmen zu generieren, die Hardwarekosten ausgleichen. Datenschutzgesetze wie der CPRA schränken Gesichtsebenen-Analysen ein und lenken Betreiber hin zu aggregierten Metadaten oder geräteseitiger Anonymisierung. Trotz der Einschränkungen bleibt die KI-Akzeptanz lebhaft, und die Cloud-CMS-Durchdringung übersteigt bei Fortune-500-Ketten 75 %, was die Führungsposition der Region festigt.

Der asiatisch-pazifische Raum ist der schnellste Aufsteiger mit einer CAGR von 7,18 % bis 2031, angetrieben durch dichte 5G-Abdeckung und staatliche Mandate wie Südkoreas Abschaffung von Papierschildern. Chinesische Einzelhändler verbinden QR-basierte mobile Zahlungen mit Beschilderung, sodass Käufer scannen und kaufen können, ohne den Gang zu verlassen, und komprimieren Trichterphasen auf Sekunden. Halbleiterengpässe nach dem Taiwan-Erdbeben haben sich entspannt, doch der Vorfall überzeugte Käufer, Mediaplayer und Panels von mehreren Quellen zu beziehen und Resilienz in zukünftige Einführungen einzubauen. Da inländische OEMs die Lieferzeiten verkürzen, gewinnen lokale Einzelhändler einen Kostenvorteil, der die weitere Durchdringung antreibt und die Marktgröße für digitale Beschilderung im Einzelhandel vergrößert.

Europa liegt zwischen den beiden Polen und zeichnet sich durch strenge DSGVO-Regeln aus, die datenschutzkonforme Analysearchitekturen erzwingen. IoT-Regalkantenanzeigen sind in französischen Hypermärkten allgegenwärtig, wo sie helfen, Anforderungen an die Nährwertkennzeichnung zu erfüllen und Preisnachlässe nahe dem Mindesthaltbarkeitsdatum zu automatisieren. Hochauflösende LED-Wände in den Luxusvierteln von Mailand und Paris übersetzen Couture-Geschichten in bewegte Kunst und setzen die Erwartungen der Verbraucher an die Theatralik von Schaufenstern neu. Der Nahe Osten, obwohl kleiner, spiegelt europäische Luxustrends wider: Einkaufszentren in Dubai und Riad schreiben digitale Fassaden zunehmend in Neubaustandards vor, was den Markenstatus unterstreicht und dem regionalen Markt für digitale Beschilderung im Einzelhandel frisches Volumen zuführt.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert. Samsung, LG und Panasonic bündeln Panels, Mediaplayer und CMS-Frameworks – ein vertikaler Stack, der Samsung allein rund 30 % des globalen Display-Umsatzes sichert. BrightSign, Broadsign und Scala führen die reine Software-Sparte an und erfassen Ausgaben, da der Wert von Hardware-Margen zu Analyse-Abonnements migriert. Strategische Partnerschaften nehmen zu: LGs Allianz mit BrightSign liefert Bildschirme mit vorinstalliertem CMS, was den Installationsaufwand reduziert und die Zeit bis zur Inbetriebnahme beschleunigt.

Die Differenzierung hängt jetzt von der KI-Inhaltsautomatisierung ab, die Kreativausgaben senkt, und von Anzeigenbörsen-Konnektoren, die ungenutzte Lobby-Bildschirme außerhalb der Stoßzeiten monetarisieren. Anbieter, die auf Wachstum setzen, schichten Augmented Reality und Gestenerkennung über traditionelle Beschilderung und zielen auf Premium-Mode- und Automobilausstellungsräume. Komponenten wie hochhelle LEDs und robuste Mediaplayer werden zunehmend zur Ware, sodass Markenvertrauen, Servicenetzwerke und Compliance-Bereitschaft zu entscheidenden Faktoren werden.

Aufstrebende Herausforderer verfolgen Nischentiefe statt Breite – sie konzentrieren sich beispielsweise auf die Logistik von Schnellrestaurant-Drive-thrus oder Lebensmittelregal-Analysen – während etablierte Anbieter durch die Übernahme spezialisierter Startups kontern. Da die fünf größten Unternehmen rund 45 % des globalen Umsatzes halten, bleibt die Käufermacht gesund, was Multi-Anbieter-Strategien fördert, die die Preisgestaltung wettbewerbsfähig und die Technologie im wachsenden Markt für digitale Beschilderung im Einzelhandel frisch halten.

Marktführer für digitale Beschilderung im Einzelhandel

Samsung Electronics Co. Ltd

LG Display Co. Ltd

Panasonic Corporation

Planar Systems Inc.

Sharp Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ScreenCom BV fusionierte mit Blue and Red BV und bildete einen der größten End-to-End-Anbieter Europas.

- März 2025: Poppulo fügte durch eine Übernahme 600.000 Lizenzen hinzu und stärkte die Reichweite im Einzelhandel mit mehreren Standorten.

- März 2025: Samsung brachte KI-gestützte interaktive Displays auf den Markt, die für stark frequentierte Geschäfte entwickelt wurden.

- Februar 2025: LG stellte kinetische LED-Wände vor, die Porträts von Passanten in Pop-Art-Motive verwandeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für digitale Beschilderung im Einzelhandel als alle Einnahmen aus vernetzter Display-Hardware, Software und zugehörigen Supportdienstleistungen, die innerhalb oder unmittelbar außerhalb stationärer Einzelhandelsformate installiert werden, um Werbe-, Informations- oder interaktive Inhalte zu streamen. Bildschirme, die ausschließlich für Außenwerbung auf Plakatwänden, gedruckte Beschilderung oder interne Unternehmenskommunikation eingesetzt werden, liegen außerhalb des Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Freiberufliche Inhaltsproduktionsgebühren und allgemeine Out-of-Home-Mediakäufe liegen außerhalb der Marktgrenzen.

Segmentierungsübersicht

- Nach Lösung

- Hardware

- Display-Technologie (LCD, LED, OLED, Projektion, E-Paper)

- Mediaplayer (Eigenständig, Vernetzt, System-on-Chip)

- Projektoren und Videowände

- Sonstige Hardware (Halterungen, Gehäuse)

- Software

- Bereitstellungsmodell (Vor-Ort, Cloud)

- Funktion (Inhalts- und Geräteverwaltung, Zielgruppenanalyse, Planung und Verteilung)

- Dienstleistungen

- Installation und Integration

- Managed Services

- Wartung und Support

- Inhaltserstellung und kreative Dienstleistungen

- Hardware

- Nach Einzelhandelsformat

- Hypermärkte und Supermärkte

- Kaufhäuser

- Convenience-Stores und Tankstellenshops

- Fachgeschäfte

- Einkaufszentren und Duty-Free-Shops

- Schnellrestaurants und Restaurants

- Nach Anwendung

- In-Store-Werbung und Verkaufsförderung

- Interaktive Kioske und Selbstbedienungskioske

- Digitale Menütafeln

- Produktinformations- und Regalkantenanzeigen

- Wegeleitung und Navigationsdisplays

- Warteschlangenverwaltungs- und Kassendisplays

- Nach Bildschirmstandort

- Innen

- Schaufenster und Halb-Außenbereich

- Außen (Hochhell)

- Nach Bildschirmgröße

- Unter 32 Zoll

- 32 Zoll – 55 Zoll

- Über 55 Zoll

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Benelux

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Kenia

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Produktleiter von Display-OEMs, Einzelhandels-IT-Manager in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Systemintegratoren befragt, die Mehrstandort-Netzwerke betreiben. Die Gespräche validierten Aufarbeitungszyklen, die Durchdringung von Serviceverträgen und die typischen Amortisationszeiten, die Einzelhändler heute anstreben.

Desk Research

Mordor-Analysten haben zunächst offene Datensätze wie die vierteljährlichen E-Commerce-Umsätze des US Census Bureau, die Einzelhandelsreihen von Eurostat und Zollversanddaten für LCD- und LED-Display-Panels ausgewertet. Weißbücher von Branchenverbänden wie der Digital Signage Federation, der Interactive Customer Experience Association und der Consumer Technology Association halfen dabei, die Bildschirmdichten auf Filialebene zu benchmarken. Geschäftsberichte und Investorenpräsentationen von Display-Anbietern und großen Einzelhändlern lieferten Trends bei durchschnittlichen Verkaufspreisen und Einführungsrhythmen. Kostenpflichtige Datenfeeds von D&B Hoovers und Dow Jones Factiva reicherten Umsatzaufteilungen und aktuelle Fusionen-und-Übernahmen-Signale an. Diese Aufstellung ist illustrativ; ein breiteres Quellenspektrum untermauerte jeden verwendeten Datenpunkt.

Ein anschließender Scan von Patentabstracts auf Questel und Ausschreibungsbekanntmachungen auf Tenders Info klärte die Einführung neuer Technologien und öffentliche Einzelhandelsprojekte und schärfte unsere Zukunftsannahmen.

Marktgröße und Prognose

Ein Top-down-Ansatz begann mit nationalen Einzelhandelsverkaufsflächen und Filialzahlen, die dann mit gewichteten Bildschirmdichte-Benchmarks multipliziert wurden, um installierte Einheiten zu schätzen. Die Einheitengesamtzahlen werden mit gemischten Hardware- plus Erstjahres-Service-Durchschnittsverkaufspreisen bewertet. Ausgewählte Bottom-up-Überprüfungen, wie Lieferanten-Rollups und Stichproben von Mediaplayer-Lieferungen, werden überlagert, um die Gesamtzahlen zu kalibrieren. Zu den Schlüsselvariablen gehören Bewegungen des Display-Preisindex, Filialexpansionsraten nach Format, durchschnittliche Vertragslaufzeiten für Managed Services, Auffrischungsintervalle und regionale Stromtarife, die TCO-Entscheidungen beeinflussen. Fünfjahresprognosen wenden exponentielle Glättung auf jede Variable an und führen Szenarioanalysen für makroökonomische Einzelhandelsumsatzschwankungen durch, wobei Koeffizientenanpassungen von unserem Interviewgremium geprüft werden. Datenlücken bei Boutique-Formaten wurden durch Proxy-Metriken (z. B. Kiosk-Genehmigungen) überbrückt.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung überprüft ein weiterer Analyst die Ergebnisse anhand von Importvolumina, Umsätzen börsennotierter Anbieter und öffentlichen Pilotprojektzahlen. Abweichungen von mehr als 5 Prozent lösen Neuberechnungen aus. Berichte werden jährlich aktualisiert, mit Zwischenanpassungen, wenn bedeutende regulatorische, Preis- oder Lieferkettenereignisse auftreten.

Warum Mordors Ausgangsbasis für digitale Beschilderung im Einzelhandel Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Herausgeber unterschiedliche Einzelhandelsformate, Komponentenmischungen und Währungsbasen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob aufgearbeitete Bildschirme gezählt werden, ob Serviceeinnahmen annualisiert oder im Voraus verbucht werden und wie aggressiv sinkende Panel-Preise in die Prognosen eingeflossen sind. Mordor berichtet einen mittleren Fall, eine Momentaufnahme des laufenden Jahres und aktualisiert Variablen alle zwölf Monate, während einige Anbieter mehrjährige Währungsannahmen festschreiben oder Einzelhandel mit breiteren DOOH-Gesamtzahlen kombinieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,89 Mrd. (2025) | ||

| USD 6,40 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst aufgearbeitete Hardware und Werbegeschenke, verwendet statische Wechselkurse von 2024 |

| USD 22,38 Mrd. (2024) | Forschungsgruppe B | Aggregiert Einzelhandel mit Mall-DOOH und Kiosk-Werbung, wendet Anbieterlistenpreise ohne Erosion der Durchschnittsverkaufspreise an |

Der Vergleich zeigt, dass unsere Zahlen, wenn Umfang und Preiserosion sorgfältig kontrolliert werden, die ausgewogene Mitte bleiben, die Entscheidungsträger Jahr für Jahr verfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Beschilderung im Einzelhandel?

Der Markt steht im Jahr 2026 bei USD 6,24 Milliarden und wird voraussichtlich bis 2031 USD 8,29 Milliarden erreichen.

Welche Region hat den größten Marktanteil?

Nordamerika führt mit 37,45 % des Umsatzes 2025 dank ausgereifter Omnichannel-Strategien und der Akzeptanz von programmatischem DOOH.

Welche Anwendung wächst am schnellsten?

Interaktive Kioske und Selbstbedienungskioske wachsen mit einer CAGR von 7,95 %, da Käufer kontaktlose Personalisierung und Zahlung annehmen.

Wie schnell expandieren digitale Menütafeln in Schnellrestaurants?

Installationen in Schnellrestaurants wachsen mit einer CAGR von 7,09 %, wobei KI-gestützte Tafeln die Attachment-Raten um bis zu 38 % steigern.

Welcher Technologietrend beeinflusst das zukünftige Wachstum am stärksten?

Private 5G-Netzwerke, die latenzarmes UHD-Streaming ermöglichen, sind entscheidend, insbesondere in dicht besiedelten asiatischen Einkaufszentren.

Sinken die Inhaltskosten?

KI-Vorlagengenerierungstools versprechen Einsparungen von bis zu 60 % bei der kreativen Produktion, aber die breite Akzeptanz ist noch im Gange.

Seite zuletzt aktualisiert am: