Größe und Marktanteil des spanischen Marktes für Diabetesmedikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.26 Milliarden US-Dollar |

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Marktes für Diabetesmedikamente von Mordor Intelligence

Die Größe des spanischen Marktes für Diabetesmedikamente soll von 1,26 Milliarden USD im Jahr 2025 auf 1,31 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 4,2 % über den Zeitraum 2026–2031 einen Wert von 1,61 Milliarden USD erreichen.

Spanien hat laut der Weltgesundheitsorganisation (WHO) bis zum 25. Juni 2022 insgesamt 102.258.825 Impfdosen verabreicht. Unabhängig von einer früheren Diabetesgeschichte ist eine Eintrittshyperglykämie ein bedeutender Prädiktor für die Gesamtmortalität bei COVID-19-Patienten, die nicht schwer erkrankt sind. Spanien war 2020 eines der am stärksten von der COVID-19-Epidemie betroffenen Länder. Um den Ausbruch aufgrund eines Anstiegs der Fallzahlen einzudämmen, wurde vom 14. März 2020 bis zum 21. Juni 2020 ein umfassender nationaler Lockdown verhängt. Am 25. Oktober erklärte die Regierung einen Ausnahmezustand als Reaktion auf die Wiederaufnahme von Fällen nach einem fast viermonatigen Zeitraum, in dem bestimmte restriktive Maßnahmen gelockert worden waren. Dazu gehörten partielle Lockdown-Maßnahmen mit Mobilitätsbeschränkungen, die bis zum 9. Mai 2021 andauern sollten. Die COVID-19-Pandemie in Spanien hat die Regierung dazu veranlasst, neue Gesetze und Beschränkungen einzuführen, um die Ausbreitung des Virus zu stoppen. Es hat sich gezeigt, dass ein Lockdown ein wirksamer Ansatz zur Reduzierung des Infektionsrisikos ist. Infolge der oben genannten Gründe wird ein Wachstum des untersuchten Marktes in Spanien prognostiziert.

Insulinpräparate sind wichtige Bestandteile des Managements von Typ-1-Diabetes (T1D). Insulinpräparate sind Beispiele für solche Arzneimittel. Diese Präparate wurden mit einer verbesserten Glukosekontrolle und einer reduzierten Hypoglykämie in Verbindung gebracht.

Im Hinblick auf Arzneimittel hält die Insulinkategorie einen beträchtlichen Marktanteil. Weltweit nutzen über 100 Millionen Menschen Insulin, darunter alle Personen mit Typ-1-Diabetes und 10 % bis 25 % der Menschen mit Typ-2-Diabetes. Die Insulinproduktion ist äußerst anspruchsvoll, und es gibt nur wenige Insulinhersteller auf dem Markt. Infolgedessen herrscht ein starker Wettbewerb unter diesen Herstellern, die kontinuierlich bestrebt sind, die Anforderungen der Patienten durch die Bereitstellung von Insulin höchster Qualität zu erfüllen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Marktes für Diabetesmedikamente

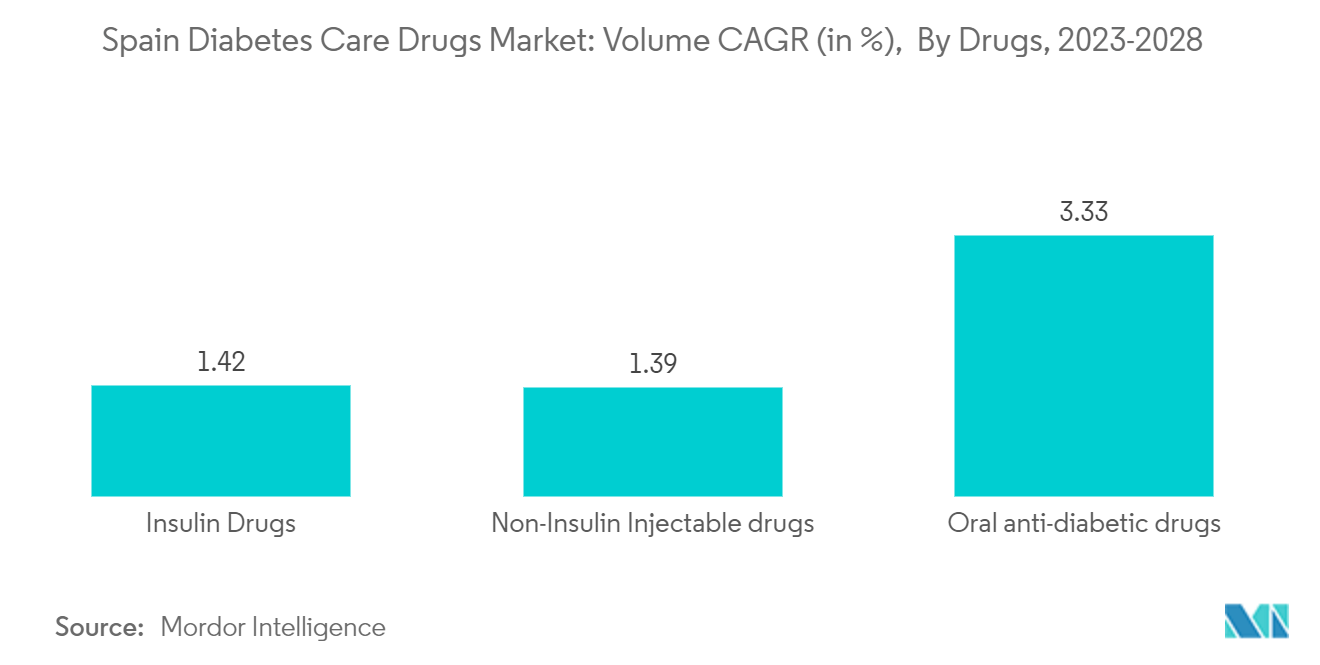

Orale Antidiabetika haben im laufenden Jahr den höchsten Marktanteil.

Das Segment der oralen Antidiabetika soll im Prognosezeitraum mit einer CAGR von über 3,7 % wachsen. Patienten mit Typ-1-Diabetes (T1D) müssen gesunde Lebensbedingungen aufrechterhalten, die von den Persönlichkeitsmerkmalen, sozialen Interaktionen, sozioökonomischen Verhältnissen und den Lebensumweltfaktoren einer Person abhängen. Es wurde festgestellt, dass die kontinuierliche Glukoseüberwachung (CGM) in Kombination mit mehreren täglichen Injektionen (MDI) nicht schwere und schwere Hypoglykämien bei Menschen mit T1D reduziert, die anfällig für diese Nebenwirkung sind. Patienten mit T1D, die ein hohes Hypoglykämierisiko aufweisen, könnten eine eigenständige kontinuierliche Glukoseüberwachung einsetzen, um ihren Blutzuckerspiegel zu regulieren, selbst unter den schlimmen Lebensbedingungen, die durch den strikten Lockdown während der COVID-19-Pandemiekrise auferlegt wurden. Der Lockdown-Zeitraum war mit einer leichten Verbesserung der glukometrischen Indikatoren verbunden, insbesondere derjenigen, die mit der Glukoseexposition zusammenhängen, was zu Initiativen führte, die Belastung zu verringern.

Obwohl ein verbessertes glykämisches Management seit Jahrzehnten dafür bekannt ist, die Häufigkeit mikrovaskulärer Komplikationen zu senken, fehlten bis vor kurzem empirische Informationen zu makrovaskulären Folgen und Mortalität. Einige Diabetesmedikamente haben sogar Bedenken hinsichtlich ihrer kardiovaskulären Sicherheit aufgeworfen. Darüber hinaus haben die Ergebnisse von Studien, die eine strenge Kontrolle (HbA1c 6,5 %) mit der Standardbehandlung bei Patienten mit Typ-2-Diabetes (DM2) und einem hohen kardiovaskulären Risiko vergleichen, Zweifel an der Sicherheit der erstgenannten Methode sowie an blutzuckersenkenden Arzneimitteln im Allgemeinen bei DM2 aufgeworfen.

Obwohl ein verbessertes glykämisches Management seit Jahrzehnten dafür bekannt ist, die Häufigkeit mikrovaskulärer Komplikationen zu senken, fehlten bis vor kurzem empirische Informationen zu makrovaskulären Folgen und Mortalität. Einige Diabetesmedikamente haben sogar Bedenken hinsichtlich ihrer kardiovaskulären Sicherheit aufgeworfen. Darüber hinaus haben die Ergebnisse von Studien, die eine strenge Kontrolle mit der Standardbehandlung bei Patienten mit DM2 und einem hohen kardiovaskulären Risiko vergleichen, Zweifel an der Sicherheit der erstgenannten Methode sowie an blutzuckersenkenden Arzneimitteln im Allgemeinen bei DM2 aufgeworfen.

Durch die Förderung der spanischen Regierung stieg die Nutzung von Managementgeräten im Prognosezeitraum.

Der steigende Anteil von Diabeteserkrankungen in Spanien kurbelt den Markt für Diabetesgeräte des Landes an

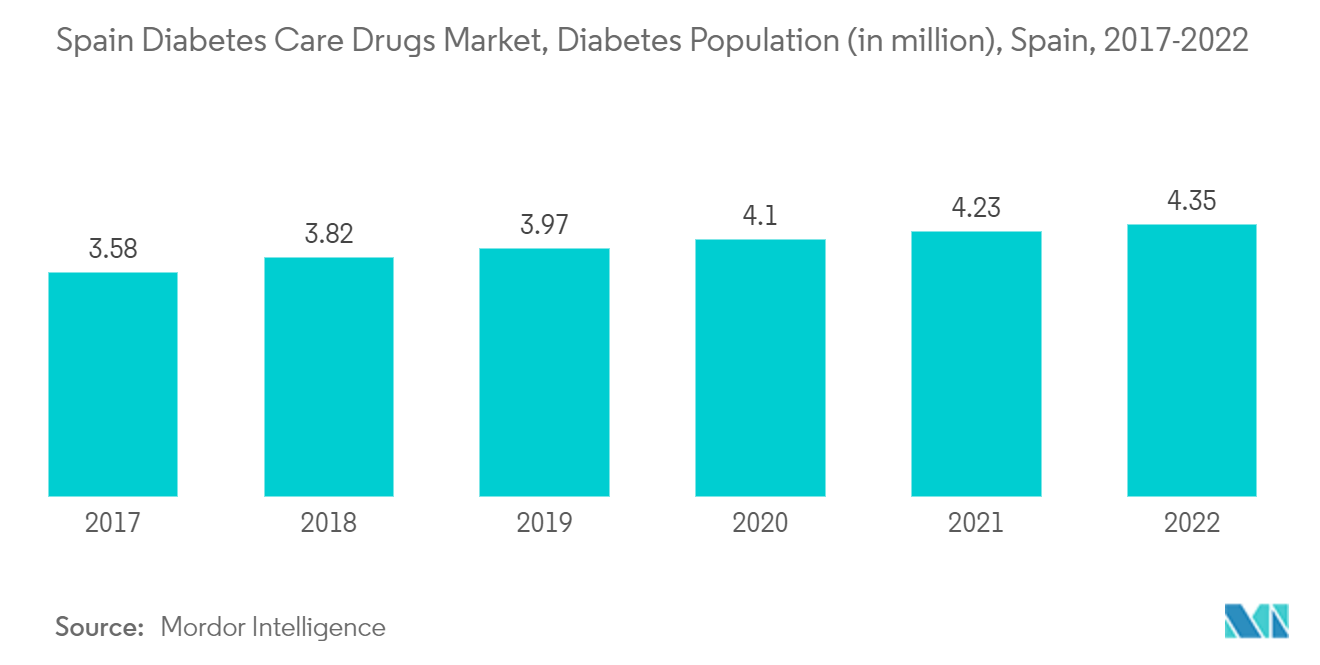

In Spanien wird erwartet, dass die Diabetespopulation im Prognosezeitraum um mehr als 2,5 % wächst.

Gemäß dem IDF-Bericht 2021 erreichte die Diabetesprävalenz in Spanien 14,8 % bzw. eine von sieben erwachsenen Personen, was die zweithöchste Rate in Europa darstellt. Darüber hinaus beliefen sich die diabetesbedingten Gesundheitsausgaben in Spanien auf 15,5 Milliarden USD. Fast 30,3 % der Menschen, die in Spanien mit Diabetes leben, waren nicht diagnostiziert.

Gemäß der Spanischen Gesellschaft für Diabetes (Sociedad Española de Diabetes, SED) hat die therapeutische Schulung im Bereich Diabetes aufgehört, eine Notwendigkeit zu sein, und ist zu einer Priorität und Dringlichkeit geworden. Der unaufhaltsame Anstieg der Fälle und das Auftreten wichtiger Entwicklungen in der Kontrolle und im Management der Krankheit erfordern mehr denn je Schulungsmaßnahmen, die von unverzichtbaren Gleichbehandlungsmaßnahmen begleitet werden, um allen Menschen mit Diabetes den Zugang zu diesen neuen Ressourcen zu erleichtern. Die SED erkennt auch die wichtigen Fortschritte an, die beim Umgang mit Diabetes erzielt wurden, insbesondere durch technologische Fortschritte. So wurde beispielsweise die Finanzierung von Flash-Systemen für Menschen mit Typ-2-Diabetes, die mit einem Bolus-Basal-Insulinregime behandelt werden, genehmigt.

Wenn Diabetes nicht erkannt oder unzureichend behandelt wird, sind Menschen mit Diabetes dem Risiko schwerwiegender und lebensbedrohlicher Komplikationen ausgesetzt, wie Herzinfarkt, Schlaganfall, Nierenversagen, Erblindung und Amputation der unteren Gliedmaßen. Dies führt zu einer eingeschränkten Lebensqualität und höheren Gesundheitskosten, was zu einem größeren Bedarf an Zugang zur Versorgung führt. Verschiedene Belege legen nahe, dass Diabetes erfolgreich behandelt werden kann, insbesondere wenn es frühzeitig erkannt wird. Eine multifaktorielle Intervention, einschließlich der Kontrolle von Blutzucker, Blutdruck und Lipiden, kann die breite Palette diabetesbedingter mikrovaskulärer und makrovaskulärer Komplikationen sowie vorzeitige Sterblichkeit reduzieren.

Daher wird erwartet, dass die oben genannten Faktoren das Marktwachstum im Prognosezeitraum antreiben.

Wettbewerbslandschaft

Der Markt für Diabetesmedikamente ist mäßig fragmentiert, mit wenigen bedeutenden und generischen Akteuren. Die Märkte für Insulin- und SGLT-2-Arzneimittel werden von einigen wenigen großen Akteuren dominiert, wie Novo Nordisk, Sanofi, AstraZeneca und Bristol-Myers Squibb. Der Markt für orale Arzneimittel wie Sulfonylharnstoffe und Meglitinide umfasst mehr generische Akteure. Die Wettbewerbsintensität unter den Akteuren ist hoch, da jeder Akteur bestrebt ist, neue Arzneimittel zu entwickeln und diese zu wettbewerbsfähigen Preisen anzubieten. Darüber hinaus erschließen die Akteure zur Steigerung ihrer Marktanteile neue Märkte, insbesondere aufstrebende Volkswirtschaften, in denen die Nachfrage im Vergleich zum Angebot sehr hoch ist.

Marktführer im spanischen Markt für Diabetesmedikamente

Eli Lilly

Boehringer Ingelheim

AstraZeneca

Sanofi

Novo Nordisk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2022: Novartis gab bekannt, dass die Europäische Kommission (EK) Beovu (Brolucizumab) 6 mg zur Behandlung von Sehbeeinträchtigungen aufgrund eines diabetischen Makulaödems (DME) zugelassen hat. Die Entscheidung der EK galt für alle 27 Mitgliedstaaten der Europäischen Union (EU), einschließlich Spanien, sowie für Island, Norwegen und Liechtenstein.

- Februar 2022: Bayer erhielt die Marktzulassung in der Europäischen Union für Kerendia (Finerenon) zur Behandlung des Verlustes der Nierenfunktion oder der chronischen Nierenerkrankung bei Erwachsenen mit Typ-2-Diabetes. Ziel war es außerdem, das Risiko von Nierenversagen, Herzinfarkt und Tod aufgrund von Herzerkrankungen zu reduzieren.

Berichtsumfang des spanischen Marktes für Diabetesmedikamente

Diabetes, oder Diabetes mellitus, beschreibt eine Gruppe von Stoffwechselstörungen, die durch einen hohen Blutzuckerspiegel bei einer Person gekennzeichnet sind. Bei Diabetes produziert der Körper entweder nicht genügend Insulin, oder die Körperzellen reagieren nicht richtig auf Insulin, oder beides. Der spanische Markt für Diabetesmedikamente ist nach Arzneimitteln in folgende Kategorien segmentiert: Insulin (basales oder lang wirkendes Insulin, Bolus- oder schnell wirkendes Insulin, herkömmliche Human-Insulinpräparate und Insulinbiosimilars), orale Antidiabetika (Alpha-Glukosidase-Inhibitoren, DPP-4-Inhibitoren und SGLT-2-Inhibitoren), nicht-insulinbasierte injizierbare Arzneimittel (GLP-1-Rezeptorantagonisten und Amylin-Analoga) sowie Kombinationsarzneimittel (kombiniertes Insulin, orale Kombinationen). Der Bericht bietet den Wert (in Millionen USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Biguanide | Metformin |

| Alpha-Glukosidase-Inhibitoren | Alpha-Glukosidase-Inhibitoren |

| Dopamin-D2-Rezeptoragonist | Bromocriptin |

| SGLT-2-Inhibitoren | Invokana (Canagliflozin) |

| Jardiance (Empagliflozin) | |

| Farxiga/Forxiga (Dapagliflozin) | |

| Suglat (Ipragliflozin) | |

| DPP-4-Inhibitoren | Onglyza (Saxagliptin) |

| Tradjenta (Linagliptin) | |

| Vipidia/Nesina (Alogliptin) | |

| Galvus (Vildagliptin) | |

| Sulfonylharnstoffe | Sulfonylharnstoffe |

| Meglitinide | Meglitinide |

| Basale oder lang wirkende Insuline | Lantus (Insulinglargin) |

| Levemir (Insulindetemir) | |

| Toujeo (Insulinglargin) | |

| Tresiba (Insulindegludec) | |

| Basaglar (Insulinglargin) | |

| Bolus- oder schnell wirkende Insuline | NovoRapid/Novolog (Insulinaspart) |

| Humalog (Insulinlispro) | |

| Apidra (Insulinglulisin) | |

| Herkömmliche Humaninsuline | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Biosimilar-Insuline | Insulinglargin-Biosimilars |

| Humaninsulin-Biosimilars |

| Insulinkombinationen | NovoMix (Biphasisches Insulinaspart) |

| Ryzodeg (Insulindegludec und Insulinaspart) | |

| Xultophy (Insulindegludec und Liraglutid) | |

| Orale Kombinationen | Janumet (Sitagliptin und Metformin) |

| GLP-1-Rezeptoragonisten | Victoza (Liraglutid) |

| Byetta (Exenatid) | |

| Bydureon (Exenatid) | |

| Trulicity (Dulaglutid) | |

| Lyxumia (Lixisenatid) | |

| Amylin-Analogon | Symlin (Pramlintid) |

| Orale Antidiabetika | Biguanide | Metformin |

| Alpha-Glukosidase-Inhibitoren | Alpha-Glukosidase-Inhibitoren | |

| Dopamin-D2-Rezeptoragonist | Bromocriptin | |

| SGLT-2-Inhibitoren | Invokana (Canagliflozin) | |

| Jardiance (Empagliflozin) | ||

| Farxiga/Forxiga (Dapagliflozin) | ||

| Suglat (Ipragliflozin) | ||

| DPP-4-Inhibitoren | Onglyza (Saxagliptin) | |

| Tradjenta (Linagliptin) | ||

| Vipidia/Nesina (Alogliptin) | ||

| Galvus (Vildagliptin) | ||

| Sulfonylharnstoffe | Sulfonylharnstoffe | |

| Meglitinide | Meglitinide | |

| Insulinpräparate | Basale oder lang wirkende Insuline | Lantus (Insulinglargin) |

| Levemir (Insulindetemir) | ||

| Toujeo (Insulinglargin) | ||

| Tresiba (Insulindegludec) | ||

| Basaglar (Insulinglargin) | ||

| Bolus- oder schnell wirkende Insuline | NovoRapid/Novolog (Insulinaspart) | |

| Humalog (Insulinlispro) | ||

| Apidra (Insulinglulisin) | ||

| Herkömmliche Humaninsuline | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Biosimilar-Insuline | Insulinglargin-Biosimilars | |

| Humaninsulin-Biosimilars | ||

| Kombinationsarzneimittel | Insulinkombinationen | NovoMix (Biphasisches Insulinaspart) |

| Ryzodeg (Insulindegludec und Insulinaspart) | ||

| Xultophy (Insulindegludec und Liraglutid) | ||

| Orale Kombinationen | Janumet (Sitagliptin und Metformin) | |

| Nicht-insulinbasierte injizierbare Arzneimittel | GLP-1-Rezeptoragonisten | Victoza (Liraglutid) |

| Byetta (Exenatid) | ||

| Bydureon (Exenatid) | ||

| Trulicity (Dulaglutid) | ||

| Lyxumia (Lixisenatid) | ||

| Amylin-Analogon | Symlin (Pramlintid) | |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Markt für Diabetesmedikamente?

Die Größe des spanischen Marktes für Diabetesmedikamente soll 2026 einen Wert von 1,31 Milliarden USD erreichen und mit einer CAGR von 4,2 % wachsen, um bis 2031 einen Wert von 1,61 Milliarden USD zu erreichen.

Wie groß ist der aktuelle spanische Markt für Diabetesmedikamente?

Im Jahr 2026 soll die Größe des spanischen Marktes für Diabetesmedikamente einen Wert von 1,31 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure auf dem spanischen Markt für Diabetesmedikamente?

Eli Lilly, Boehringer Ingelheim, AstraZeneca, Sanofi und Novo Nordisk sind die führenden Unternehmen, die auf dem spanischen Markt für Diabetesversorgungsmedikamente tätig sind.

Welche Jahre deckt dieser Bericht über den spanischen Markt für Diabetesmedikamente ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des spanischen Marktes für Diabetesmedikamente auf 1,26 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des spanischen Marktes für Diabetesmedikamente für folgende Jahre ab: 2019, 2020, 2021, 2022, 2023, 2024 und 2025. Der Bericht prognostiziert außerdem die Größe des spanischen Marktes für Diabetesmedikamente für folgende Jahre: 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: