Marktgröße und Marktanteil für Diabetes-Medikamente in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

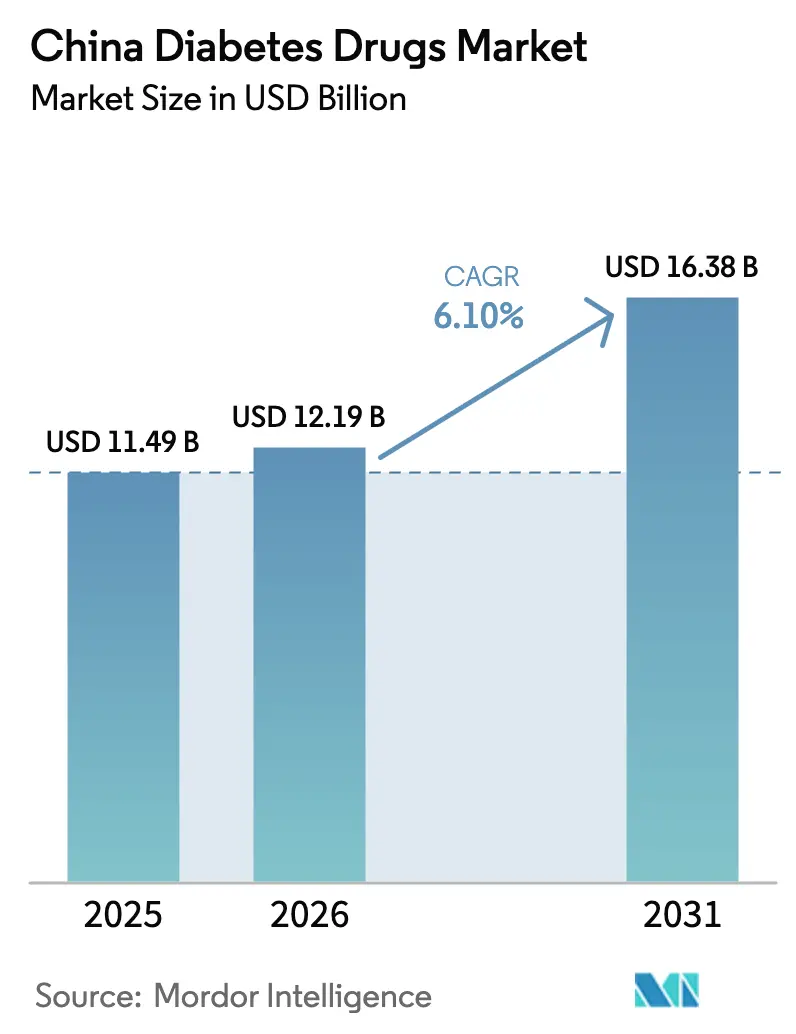

| Marktgröße im Basisjahr (2025) | 11.49 Milliarden US-Dollar |

| Marktgröße (2026) | 12.19 Milliarden US-Dollar |

| Marktgröße (2031) | 16.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Diabetes-Medikamente von Mordor Intelligence

Die Marktgröße für Diabetes-Medikamente in China wird im Jahr 2026 auf USD 12,19 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,49 Milliarden, mit Projektionen für 2031 von USD 16,38 Milliarden, was einem Wachstum von 6,10 % CAGR über den Zeitraum 2026–2031 entspricht. Ein Zusammenspiel aus alternder Bevölkerung, steigender Fettleibigkeit und früherem Krankheitsbeginn weitet die Behandlungsnachfrage aus, während staatliche Erstattungsreformen und inländische Fertigungskapazitäten die Preissetzungsmacht und die Wettbewerbsdynamik neu definieren. Die rasche Einführung von GLP-1- und Dualagonisten-Therapien der nächsten Generation untergräbt die Exklusivität von Insulin, und digitale Verschreibungskanäle lenken das Volumen von Krankenhäusern hin zu Einzel- und Online-Händlern um. Risikokapitalfinanzierungen für Peptid-CDMO-Anlagen, verbunden mit einer Pipeline von mehr als fünfzehn Semaglutid-Biosimilars, unterstreichen, wie lokale Kostenvorteile und regulatorische Unterstützung Produkteinführungen prägen. Multinationale Unternehmen reagieren mit der Einlizenzierung chinesischer Vermögenswerte und Investitionen in lokale Werke, was signalisiert, dass der chinesische Markt für Diabetes-Medikamente ein zentraler Punkt für die globale Strategie bleiben wird.

Wichtigste Erkenntnisse des Berichts

- Nach Wirkstoffklasse führten Insuline mit einem Marktanteil von 46,02 % am chinesischen Markt für Diabetes-Medikamente im Jahr 2025, während nicht-insulinbasierte Injektionsmittel bis 2031 mit einer CAGR von 10,12 % wachsen.

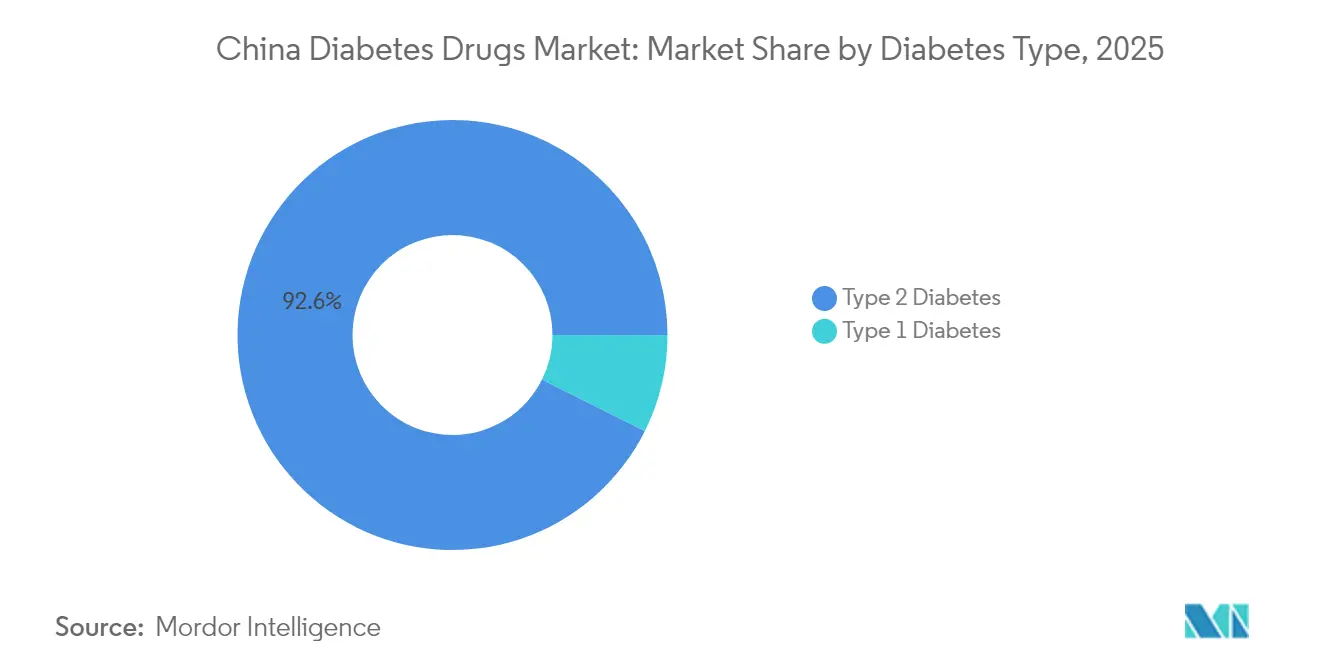

- Nach Diabetestyp entfielen 92,64 % der Marktgröße des chinesischen Marktes für Diabetes-Medikamente im Jahr 2025 auf Typ-2-Therapien, die bis 2031 mit einer CAGR von 7,78 % wachsen.

- Nach Wirkstoffherkunft kontrollierten Markenprodukte im Jahr 2025 71,95 % des Marktes, doch Generika und Biosimilars wachsen mit einer CAGR von 8,39 %.

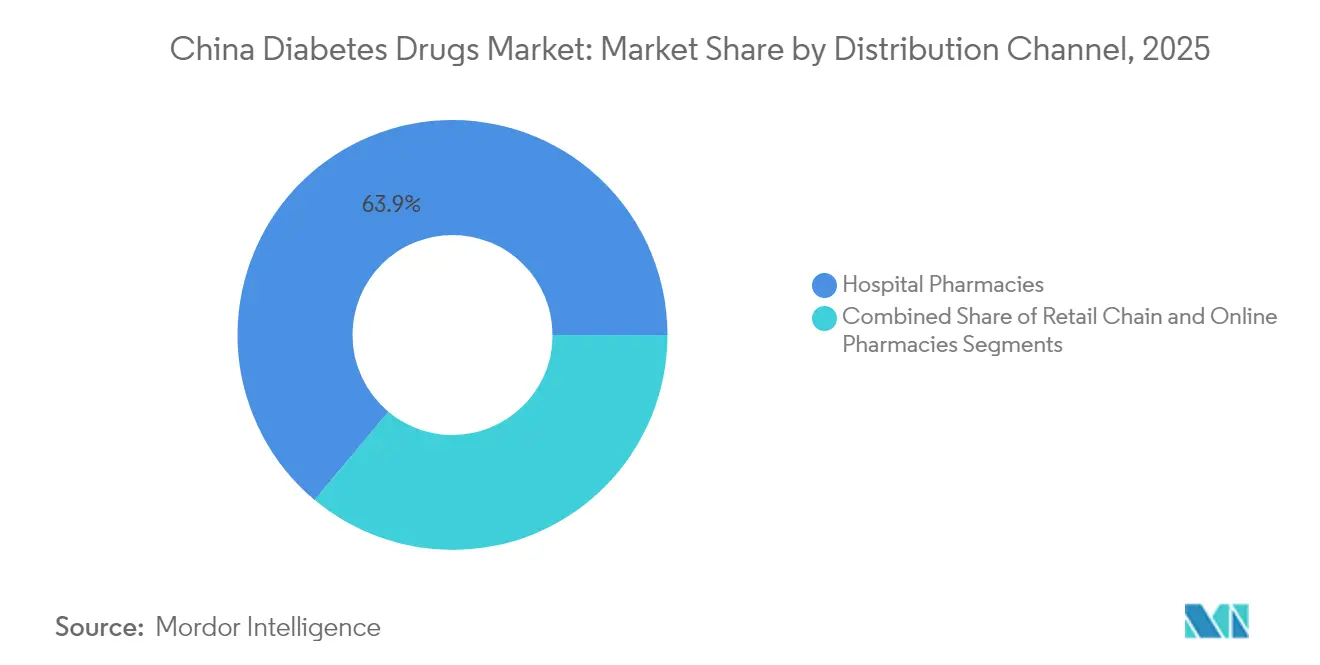

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 63,92 %, während Online- und O2O-Plattformen bis 2031 die schnellste CAGR von 9,21 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Markt für Diabetes-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rascher Anstieg der Diabetesprävalenz & früherer Krankheitsbeginn | 1.8% | National, mit dem stärksten Einfluss in städtischen Zentren Peking, Shanghai, Tianjin | Langfristig (≥ 4 Jahre) |

| Aufnahme weiterer Antidiabetika in die NRDL & mengenbasierte Beschaffung | 1.2% | National, mit beschleunigter Einführung in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Anstieg der GLP-1/Tirzepatid-Einführungen und inländischer Biosimilars | 2.1% | National, mit früher Einführung in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Abfluss von Verschreibungen aus Krankenhäusern in den Einzelhandel unter der „Doppelrechnungs”-Politik | 0.7% | National, mit stärkerem Einfluss in entwickelten Provinzen | Kurzfristig (≤ 2 Jahre) |

| Internet-Krankenhäuser & E-Apotheken- Plattformen zur Förderung der Therapietreue | 0.9% | National, mit höherer Durchdringung in digital fortgeschrittenen Regionen | Mittelfristig (2–4 Jahre) |

| Risikokapital- & Private-Equity-Finanzierung für Peptid-CDMO-Kapazitäten in China | 0.5% | Konzentriert in pharmazeutischen Fertigungszentren Jiangsu, Shanghai, Guangdong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der Diabetesprävalenz und früherer Krankheitsbeginn

Die Prävalenz stieg im Jahr 2023 auf 15,88 % und könnte bis 2050 29,1 % erreichen, wenn die aktuellen Muster anhalten.[1]Yu-Chang Zhou, „Die nationale und provinzielle Prävalenz und nicht-tödliche Belastung durch Diabetes in China von 2005 bis 2023 mit Projektionen der Prävalenz bis 2050”, Military Medical Research, mmrjournal.biomedcentral.comStädtische Jugendliche werden früher diagnostiziert, was die lebenslange Nachfrage nach Medikamenten verlängert und die Portfolioprioritäten hin zur langfristigen metabolischen Kontrolle neu gestaltet. Peking, Shanghai und Tianjin melden die höchste Inzidenz, doch ländliche Gebiete holen auf, da sich Lebensstil und Screening angleichen. Dieser epidemiologische Wandel zwingt Unternehmen, den Zugang über Tertiärkrankenhäuser hinaus zu erweitern und Patientenunterstützungstools zu entwickeln, die jahrzehntelange Therapien umfassen. Die direkten medizinischen Ausgaben haben bereits USD 165,3 Milliarden erreicht, was den Fokus der Kostenträger auf Medikamente schärft, die eine dauerhafte HbA1c-Kontrolle zu nachhaltigen Preisen liefern.

Aufnahme weiterer Antidiabetika in die NRDL und mengenbasierte Beschaffung

Die NRDL-Verhandlungen 2024 genehmigten 117 Diabetes-Medikamente mit einer Erfolgsquote von 84,6 %, senkten die mittleren Insulinpreise um 42,08 % und verschoben den Marktanteil hin zu kosteneffizienten Marken.[2]Jing Yuan, „Nationale mengenbasierte Beschaffung (NVBP) ausschließlich für Insulin: Auf dem Weg zu erschwinglichem Zugang in China und darüber hinaus”, BMJ Global Health, gh.bmj.comStandardisierte Erstattung komprimiert die Margen für Premium-Importe, treibt aber gleichzeitig das Volumen für gelistete Moleküle an, indem die Zuzahlungen der Patienten gesenkt werden. Inländische Hersteller profitieren überproportional; 71 % der neu gelisteten Wirkstoffe stammten von chinesischen Unternehmen. Für multinationale Unternehmen hängt das Überleben davon ab, sich durch neuartige Wirkmechanismen oder Fixdosiskombinationen zu differenzieren, die den Mengenbeschaffungsobergrenzen entgehen.

Anstieg der GLP-1/Tirzepatid-Einführungen und inländischer Biosimilars

Tirzepatid erhielt im Mai 2024 die NMPA-Zulassung und kam im Januar 2025 zu einem Preis von CNY 1.758 pro Packung in die Kliniken. Semaglutid-Biosimilar-Einreichungen von Hangzhou Jiuyuan, Boan Biotech und anderen signalisieren einen Ansturm auf die Nachfrage, sobald die Patente 2026 auslaufen. Gan & Lee's GZR18 senkte den HbA1c-Wert um bis zu 2,32 %, was Semaglutids 1,60 % in direkten Vergleichsdaten übertraf. Wettbewerbsfähige Preisgestaltung und lokale Lieferkettenkapazitäten sind bereit, Verschreibungen hin zu inländischen Injektionsmitteln umzulenken und die Innovationszyklen für Originatoren zu intensivieren.

Abfluss von Verschreibungen aus Krankenhäusern in den Einzelhandel unter der Doppelrechnungspolitik

Einheitliche Rechnungsstellungsregeln ermöglichen es Ärzten, elektronische Verschreibungen an externe Apotheken zu übermitteln, wodurch das Monopol der Krankenhäuser auf Verschreibungen für chronische Erkrankungen gebrochen wird. Patienten lösen ihre Bestellungen zunehmend in Kettenapotheken und Online-Shops ein, was Arzneimittelhersteller dazu veranlasst, Einzelhandelsbeziehungen zu stärken und in die letzte Meile der Logistik zu investieren. Provinzen wie Guangdong und Zhejiang, wo der medizinische E-Commerce ausgereift ist, verzeichnen zweistellige Migrationsraten bei Verschreibungen. Hersteller mit Omnichannel-Fähigkeit genießen eine höhere Wiederauffüllungsrate und eine breitere Reichweite in selbstzahlende Segmente, die durch private Krankenversicherungen unterstützt werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Margendruck durch aufeinanderfolgende NRDL- Preissenkungen | -1.4% | National, mit stärkerem Einfluss auf multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Zunehmende Sicherheitsprüfung der langfristigen GLP-1-Anwendung | -0.8% | National, mit verstärkter regulatorischer Aufsicht in Großstädten | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe für injektionsgeeignete Peptide | -0.6% | Konzentriert in Fertigungsregionen, mit Auswirkungen auf die globale Versorgung | Kurzfristig (≤ 2 Jahre) |

| Trägheit der Ärzte gegenüber neueren Wirkstoffklassen in Städten niedrigerer Kategorien | -0.4% | Ländliche Gebiete und Städte niedrigerer Kategorien mit begrenztem Zugang zu Spezialisten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch aufeinanderfolgende NRDL-Preissenkungen

Wiederholte Erstattungsrunden treiben einen Wettlauf nach unten an, wobei einige importierte Wirkstoffe aufgrund nicht nachhaltiger Wirtschaftlichkeit Ausstiegsgespräche melden. Unternehmen müssen die Produktion lokalisieren oder durch die Bündelung von Geräten, Apps oder Kombinationsregimen, die Aufschläge rechtfertigen, aus der Kommodifizierung heraus innovieren. Kleinere Unternehmen ohne Skaleneffekte sind bevorzugte Übernahmeziele, da sich die Konsolidierung beschleunigt.

Zunehmende Sicherheitsprüfung der langfristigen GLP-1-Anwendung

Berichte über cholestatische Hepatitis und Pankreatitis haben umfangreiche Pharmakovigilanz-Audits ausgelöst. NMPA-Prüfer fordern nun umfangreichere Pakete mit Daten aus der realen Welt und längere Nachbeobachtungszeiträume, was die Zeit bis zur Markteinführung verlängert. Verschreiber dämpfen ebenfalls ihre Begeisterung und reservieren leistungsstarke Dualagonisten für Patienten mit geringerem kardiovaskulären oder hepatischen Risiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Nicht-insulinbasierte Injektionsmittel treiben Innovation voran

Nicht-insulinbasierte Injektionsmittel machen 31,34 % des Umsatzes im Jahr 2025 aus und liefern die schnellste CAGR von 10,12 %, was eine starke Akzeptanz bei Kostenträgern nach der NRDL-Listung widerspiegelt. Insulin hält noch immer den größten Anteil von 46,02 % am chinesischen Markt für Diabetes-Medikamente, doch sein einstelliges Volumenwachstum steht in starkem Kontrast zur zweistelligen Einführungsrate von GLP-1 und Dualagonisten. Die Preisgestaltung von Tirzepatid bei CNY 1.758 unterbietet frühere GLP-1-Wirkstoffe und zeigt dabei eine Gewichtsabnahme-Wirksamkeit von über 20 %, was es für schnelle Aufnahmen in Arzneimittellisten positioniert. Orale DPP-4-Inhibitoren und SGLT-2-Wirkstoffe bleiben wichtige Einstiegstherapien, die in fortgeschrittenen Fällen häufig mit GLP-1-Injektionsmitteln kombiniert werden. Peptidkapazitätserweiterungen durch WuXi STA und Aurisco ermöglichen es inländischen Lieferanten, die Abfüll- und Fertigstellungskosten zu senken und die Wettbewerbsfähigkeit zu stärken. Kombinationspens, die basales Insulin mit GLP-1-Analoga co-formulieren, befinden sich in klinischen Studien und versprechen vereinfachte Therapieschemata und eine verlängerte Patentlaufzeit. Da die meisten neuen biologischen Zulassungen lokal entstehen, besitzen inländische Unternehmen nun erheblichen Einfluss bei NRDL-Verhandlungen.

Sequenzielle Innovation verlagert die klinische Praxis weg von der alleinigen Blutzuckerkontrolle hin zu einer ganzheitlichen metabolischen Verbesserung. Viele Endokrinologen beginnen nun früher, übergewichtige Patienten mit GLP-1-Injektionsmitteln zu behandeln, eine Praxis, die die Marktgröße des chinesischen Marktes für Diabetes-Medikamente für Nicht-Insulin-Produkte bis 2031 um zusätzliche USD 2,62 Milliarden ausweiten könnte. Inzwischen positionieren Insulinhersteller ultra-schnelle und Zeit-im-Bereich-Vorteile neu, um ihren Marktanteil zu verteidigen. Der Wandel setzt Produktionslinien unter Druck, zwischen humanem Insulin, Analoga und Inkretinmimetika zu wechseln, um Risiken auszubalancieren und die Auslastung aufrechtzuerhalten.

Nach Diabetestyp: Dominanz von Typ 2 verstärkt sich

Typ-2-Therapien generieren 92,64 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 7,78 % wachsen. Jüngerer Erkrankungsbeginn und höhere Fettleibigkeitsraten verlängern die lebenslange Medikamentennutzung, was bedeutet, dass selbst marginale Verbesserungen der Therapietreue zu erheblichen zusätzlichen Einnahmen führen. Typ-1-Patienten benötigen zwar weniger, aber komplexe tägliche Mehrfachdosierungsschemata und kontinuierliche Glukoseüberwachung, was die Nachfrage nach sensorintegrierten Insulinabgabesystemen fördert. Tonghua Dongbaos Aufrüstung der Insulinanlage im Wert von CNY 350 Millionen zielt darauf ab, die inländische Versorgung für beide Gruppen zu sichern und sich gegen Importunterbrechungen abzusichern.

Polypharmazie ist weit verbreitet: Patienten mit peripherer Neuropathie nehmen durchschnittlich 4,7 Wirkstoffe ein, verglichen mit 3,77 bei unkomplizierten Patienten. Ergänzende Thrombozytenaggregationshemmer und lipidsenkende Medikamente stammen häufig von denselben Herstellern, was ihnen Cross-Selling-Vorteile verschafft. Da das Komplikationsmanagement an Bedeutung gewinnt, werden Unternehmen, die kardiometabolische Lösungen rund um GLP-1-Anker bündeln, ihren Fußabdruck im chinesischen Markt für Diabetes-Medikamente verbreitern. Bevölkerungsweite Pilotprojekte zur Fernüberwachung in Shanghai deuten darauf hin, dass der HbA1c-Wert um 0,45 % gesenkt werden kann, wenn Tele-Coaching angeboten wird, was die Ergebnisse sowohl für Typ-2- als auch für insulinabhängige Kohorten verbessert.

Nach Wirkstoffherkunft: Biosimilar-Dynamik nimmt zu

Markenmedikamente machen noch immer 71,95 % der Ausgaben aus, doch ihr Volumenvorteil erodiert, da Biosimilar-Pipelines reifen. Das Segment mit der größten Marktgröße im chinesischen Markt für Diabetes-Medikamente soll bis 2031 8–10 Prozentpunkte an Generika abgeben, insbesondere nach dem Ablauf der Semaglutid-Patente. Hangzhou Jiuyuans Semaglutid-Biosimilar als Erstanmelder und Boans Dulaglutid-Kopie unterstreichen aggressive Zeitpläne. Gan & Lee's GZR18-Phase-III-Sieg über Ozempic stärkte das Anlegervertrauen, und das Medikament ist nun für die NRDL-Aufnahme im Zyklus 2026 positioniert.

Preisdruck beschleunigt die Markenerosion; mittlere Rabatte für Biosimilar-Insuline liegen bei 35 %, während GLP-1-Kopien voraussichtlich 20–30 % unter den Preisen der Originatoren eingeführt werden. Um den Wert zu verteidigen, betonen Originatoren die Gerätefreundlichkeit (automatisch einziehende Nadeln, kleinere Volumina), reale kardiovaskuläre Daten und potenzielle Adipositas-Koindikatoren. Inländische Wettbewerber nutzen kurze Lieferketten, um die Verfügbarkeit während NRDL-Einführungen zu gewährleisten, und sichern sich das Vertrauen von Verschreibern und die Loyalität von Patienten. Langfristig wird die Biosimilar-Durchdringung die Breite der Arzneimittellisten erweitern, aber die Umsatzkurve komprimieren, was die chinesische Diabetes-Medikamenten-Branche dazu zwingt, sich auf erstklassige Wirkstoffe zu konzentrieren.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken machten 63,92 % des Umsatzes im Jahr 2025 aus, doch das Doppelrechnungssystem und das Gesetz über elektronische Verschreibungen ermöglichen es dem Einzel- und Online-Sektor, mit einer CAGR von 9,21 % zu wachsen. In Pilotprovinzen werden bis zu 40 % der Wiederholungsverschreibungen für GLP-1-Analoga nun über E-Apotheken-Plattformen eingelöst, die bundesweit am nächsten Tag liefern. Kettenapotheken stärken ihre Verhandlungsmacht durch die Integration von Telemedizin-Kabinen, die sofortige Videokonsultationen ermöglichen, die unmittelbar in Apothekenverkäufe umgewandelt werden.

Der Online-Verkehr steigt, wenn neue Medikamente eingeführt werden, die noch nicht in der öffentlichen Krankenversicherung enthalten sind; selbstzahlende Patienten entdecken Produkte häufig über soziale Medien und kaufen dann über grenzüberschreitende Kanäle, bis sich die inländische Versorgung stabilisiert. Private Krankenversicherer nutzen die Lücke, indem sie hochkarätige adipositasnahe Medikamente in Zusatzpakete aufnehmen und so das Einzelhandelsvolumen ankurbeln. Für Hersteller erfordert der Omnichannel-Erfolg koordinierte Musterverteilung, Meinungsführer-Livestreams und KI-gestützte Erinnerungen zur Therapietreue. Wenn sich diese Elemente synchronisieren, könnte die Marktgröße des chinesischen Marktes für Diabetes-Medikamente aus Nicht-Krankenhaus-Kanälen bis 2031 ausgehend von der heutigen Basis von USD 4,15 Milliarden verdoppelt werden.

Geografische Analyse

Städte der ersten Kategorie – Peking, Shanghai und Tianjin – konzentrieren ein Viertel der nationalen Ausgaben, angetrieben durch höheres verfügbares Einkommen und frühe Einführung von Injektionsmitteln. Die provinzielle Mengenbeschaffung gleicht die Listenpreise an, doch Krankenhausarzneimittellisten in wohlhabenderen Regionen priorisieren weiterhin neuartige Wirkstoffe und erhöhen die Durchdringungsraten. Die digitale Reife der östlichen Küste fördert die intensive Nutzung von Internet-Krankenhäusern, wo bis zu 60 % der Folge-Insulintitierungen virtuell stattfinden. Zentrale und westliche Provinzen hinken bei der Endokrinologendichte hinterher, was zu einer langsameren Einführung von GLP-1-Medikamenten führt; verbesserte 4G-Abdeckung und niedrigere Gerätepreise verringern jedoch den Abstand.

Fertigungszentren in Jiangsu, Shanghai und Guangdong verschaffen lokalen Unternehmen logistische Vorteile, einschließlich kürzerer Kühlkettentransitzeiten. Eli Lillys USD 212 Millionen Suzhou-Aufrüstung und Sanofis EUR 1 Milliarde Pekinger Insulinanlage spiegeln eine strategische Wende hin zur „In-China-für-China”-Produktion wider, die gegen geopolitische Schocks absichert. API-Engpässe im Binnenland Sichuan schränkten die Peptidausbeuten im Jahr 2024 kurzzeitig ein und unterstrichen die Notwendigkeit einer Redundanz an mehreren Standorten.

Erstattungspilotprojekte unterscheiden sich je nach Region: Zhejiang testet ergebnisbasierte Verträge, die 5 % der Zahlung zurückhalten, bis HbA1c-Ziele erreicht sind, während der Freihandelshafen Hainan die beschleunigte Einfuhr nicht zugelassener ausländischer Medikamente im Rahmen von Medizintourismusprogrammen erlaubt. Diese Heterogenitäten zwingen Vermarkter dazu, Einführungsstrategien nach Provinzen zu segmentieren und die Bildungsarbeit an lokale Verschreibernormen anzupassen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, tendiert jedoch zur Fragmentierung. Die fünf größten Hersteller kontrollierten etwa 48 % des Umsatzes im Jahr 2024, gegenüber 53 % drei Jahre zuvor. Gan & Lee sicherte sich den zweithöchsten Insulinausschreibungsanteil, indem die Preisgestaltung mit den NRDL-Obergrenzen abgestimmt und klinische Daten geliefert wurden, die importierten Analoga überlegen sind. United Laboratories lizenzierte UBT251, einen dreifachen Rezeptoragonisten, für USD 2 Milliarden an Novo Nordisk und zeigte damit, wie inländische Innovation globales Kapital anzieht.

Multinationale Unternehmen dominieren weiterhin die Forschungs- und Entwicklungspipelines, gehen aber lokale Partnerschaften ein, um Risiken zu mindern. Mercks USD 2 Milliarden Pakt mit Hansoh Pharma gewährt Co-Entwicklungsrechte für eine orale GLP-1-Verbindung, die Hansohs Haimen-Werk für die Endproduktion nutzt. Inzwischen skalieren chinesische CDMOs die Peptidsynthese hoch, die sowohl Marken- als auch Biosimilar-Einführungen unterstützt.

Der strategische Fokus verlagert sich von der eigenständigen Wirksamkeit von Medikamenten hin zu serviceorientierten Ökosystemen. Unternehmen bündeln Glukosemessgeräte, Apps und Ernährungsberatung, um Produkte zu differenzieren, die Preisobergrenzen unterliegen. Risikokapitalfinanzierte Start-ups erforschen Mikronadelflaster und monatliche Injektionsmittel mit dem Ziel, aktuelle wöchentliche Standards zu übertreffen. Patentabläufe, Kostendämpfung und beschleunigte regulatorische Wege stellen sicher, dass Auslizenzierungen, Fusionen und Übernahmen sowie Co-Marketing-Vereinbarungen häufig bleiben werden, da Unternehmen um Marktanteile im chinesischen Markt für Diabetes-Medikamente konkurrieren.

Marktführer der Diabetes-Medikamenten-Branche in China

Eli Lilly

Sanofi

Novo Nordisk

Gan & Lee

Tonghua Dongbao

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Shanghai Yinnuo Pharmaceutical Technology erhielt die NMPA-Zulassung für Isu-Paglutid α, einen langwirkenden GLP-1-Agonisten zur Kontrolle des Blutzuckers bei Typ-2-Diabetes.

- Januar 2025: CSPC Ouyi Pharmaceutical erhielt nach einer 623-tägigen Prüfung die NMPA-Zulassung für Prusogliptin-Tabletten und markierte damit einen neuen Klasse-1-Kleinmolekül-Eintrag.

- Mai 2024: Eli Lilly initiierte den nationalen Start von Mounjaro (Tirzepatid) zu CNY 1.758 pro Packung; das Produkt ist noch nicht im öffentlichen Versicherungskatalog enthalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den chinesischen Markt für Diabetesmedikamente als den Gesamtwert verschreibungspflichtiger und in Apotheken abgegebener Arzneimittel, die zur Blutzuckerkontrolle bei Typ-1- und Typ-2-Patienten formuliert wurden. Zu den erfassten Produkten gehören Insuline, orale Antihyperglykämika und Nicht-Insulin-Injektabilia, die über Krankenhaus-, Einzel- und Online-Kanäle vertrieben werden.

Ausschlüsse aus dem Geltungsbereich: Geräte wie Blutzuckermessgeräte, Insulinpumpen, Teststreifen und rein diagnostische Reagenzien sind ausgeschlossen.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Insuline

- Orale Antidiabetika

- Nicht-insulinbasierte Injektionsmittel (GLP-1, Amylin, GIP/GLP-1)

- Kombinationsmedikamente

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Wirkstoffherkunft

- Markenprodukte

- Generika / Biosimilars

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelskettenapotheken

- Online-Apotheken und O2O-Plattformen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Endokrinologen, Krankenhausapothekern, provinziellen Ausschreibungsbeamten und führenden E-Pharmacy-Führungskräften in Städten der Tier 1, Tier 2 und Tier 3 durch. Diese Gespräche validierten die Akzeptanzraten für GLP-1-Rezeptoragonisten, bewerteten die Preisübertragung nach mengenbasierter Beschaffung und beleuchteten regionale Lücken beim Zugang zu Arzneimittellisten, die Sekundärdaten allein nicht auflösen konnten.

Desk Research

Wir haben die Evidenzbasis aus offenen Quellen aufgebaut, darunter das Zulassungsprotokoll der National Medical Products Administration, Prävalenzerhebungen der International Diabetes Federation, Erstattungsrundschreiben der National Health Commission, demografische Tabellen des China National Bureau of Statistics sowie klinische Fachzeitschriften mit PubMed-Indexierung. Unternehmensberichte und Investorenpräsentationen bereicherten die Preiserkenntnisse, während D&B Hoovers Umsatzaufteilungen lieferte, die klassenspezifische Umsätze verankern. Diese Quellen lieferten Inzidenzkurven, politische Wendepunkte und Höchstpreisdaten, die unsere Ausgangsbasis leiten. Die genannten Quellen veranschaulichen die Breite der genutzten Informationen; zahlreiche weitere öffentliche Datensätze unterstützten zusätzliche Prüfungen und Klärungen.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt die diagnostizierte Prävalenz nach Altersgruppe in behandelte Patientenpools um, multipliziert jeden Pool mit der klassenspezifischen durchschnittlichen Tagesdosis und dem jährlichen Therapiepreis und wird anschließend mit Stichproben aus Herstellerumsätzen und Kanalaudits abgeglichen, um die Gesamtwerte zu verfeinern. Zu den wichtigsten verfolgten Variablen gehören diagnostizierte Prävalenz, Anteil der Behandlungseinleitung, Ausmaß der Beschaffungspreissenkungen, Verhältnis von Marken- zu Biosimilar-Produkten sowie die Durchdringung von Online-Apotheken. Eine multivariate Regression projiziert jeden Treiber bis 2030, während eine Szenarioanalyse überall dort angewendet wird, wo Leitlinien oder Erstattungsregeln vor einer Änderung stehen. Wenn Bottom-up-Stichproben Lücken aufzeigen, überbrücken gleitende Durchschnitte aus Drei-Jahres-Wachstumskorridoren den Fehlbetrag.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen anhand von Versanddaten und Krankenhauseinkaufsunterlagen, bevor eine zweistufige Analysten-Überprüfung erfolgt. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wichtige Ausschreibungen, entscheidende Zulassungen oder wesentliche Ereignisse im Bereich der öffentlichen Gesundheit ausgelöst werden.

Warum Mordors China Diabetes Care Drugs Baseline Vertrauen weckt

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen den Produktumfang, die Preisannahmen und den Aktualisierungsrhythmus unterschiedlich handhaben.

Wesentliche Treiber der Abweichung: Unsere Arbeit weist den Nettoverschreibungsaufwand nach mengenbasierter Beschaffung aus, bewertet den Markt in US-Dollar des laufenden Jahres und wird jährlich aktualisiert. Andere Herausgeber können Geräte einbeziehen, Ab-Werk-Preise anwenden oder sich auf ältere Wechselkurse stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| USD 11,49 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,34 Mrd. (2024) | Regional Consultancy A | Schließt Geräte ein und verwendet Ab-Werk-Preise vor Rabatten |

| USD 7,85 Mrd. (2025) | Trade Journal B | Lässt Nicht-Insulin-Injektabilia aus und wendet eine konservative Patientenabdeckung an |

| USD 9,60 Mrd. (2023) | Global Consultancy C | Verwendet den Wechselkurs von 2023 und projiziert ohne jährliche Aktualisierung |

Durch die Verankerung in transparenten Umfangsentscheidungen, regelmäßig aktualisierten Treibern und einer Validierung aus mehreren Quellen liefert Mordor Intelligence eine ausgewogene, reproduzierbare Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Marktes für Diabetes-Medikamente?

Der Markt wird im Jahr 2026 auf USD 12,19 Milliarden geschätzt und soll bis 2031 USD 16,38 Milliarden erreichen.

Welche Wirkstoffklasse wächst in China am schnellsten?

Nicht-insulinbasierte Injektionsmittel, angeführt von GLP-1- und Dualagonisten-Therapien, wachsen bis 2031 mit einer CAGR von 10,12 %.

Wie bedeutend ist Typ-2-Diabetes für die Marktnachfrage?

Typ-2-Therapien machen 92,64 % des Umsatzes im Jahr 2025 aus und wachsen mit einer CAGR von 7,78 %, was den früheren Erkrankungsbeginn und die steigende Fettleibigkeit widerspiegelt.

Wie wirken sich NRDL-Richtlinien auf die Medikamentenpreise aus?

Die mit der NRDL verknüpfte mengenbasierte Beschaffung senkte die mittleren Insulinpreise um 42,08 %, was die Margen drückt, aber den Zugang verbessert.

Warum gewinnen Biosimilars an Bedeutung?

Patentabläufe und erweiterte Peptidfertigungskapazitäten ermöglichen inländische Biosimilar-Einführungen mit Rabatten von 20–35 %, was den Markenanteil erodiert.

Welche Rolle spielen Online-Apotheken?

Krankenhausvolumina dominieren weiterhin, aber E-Apotheken- und O2O-Kanäle wachsen mit einer CAGR von 9,21 %, da elektronische Verschreibungen und die Einzelhandelsversicherungsabdeckung zunehmen.

Seite zuletzt aktualisiert am: