Marktgröße und Marktanteil für Insektennahrung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

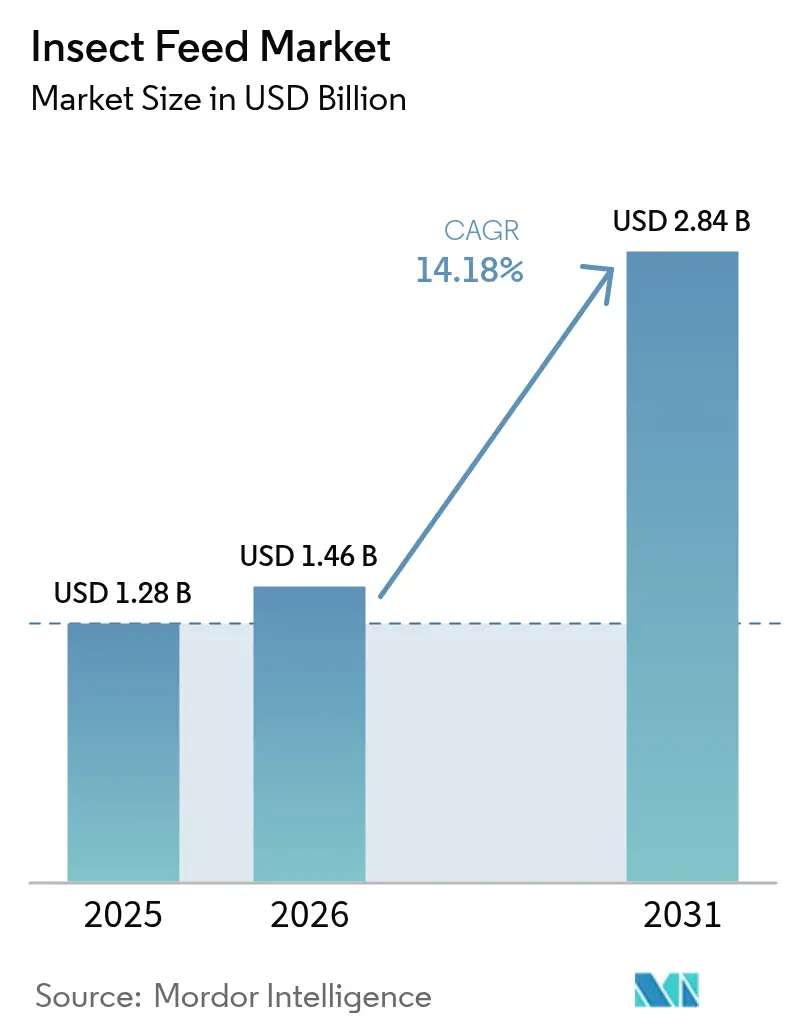

| Marktgröße (2026) | 1.46 Milliarden US-Dollar |

| Marktgröße (2031) | 2.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.18% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Insektennahrung durch Mordor Intelligence

Die Marktgröße für Insektennahrung wurde im Jahr 2025 auf 1,28 Milliarden USD geschätzt und soll von 1,46 Milliarden USD im Jahr 2026 auf 2,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,18 % während des Prognosezeitraums (2026–2031). Zunehmende behördliche Zulassungen, unternehmerische Nachhaltigkeitsanforderungen und automatisierte Produktionseffizienzen in den Bereichen Aquakultur, Nutztierhaltung und Heimtierernährung treiben die Marktexpansion voran. Insekten weisen eine überlegene Ressourceneffizienz auf: Grillen bieten 80 % essbaren und verdaulichen Anteil im Vergleich zu Hühnern und Schweinen mit 55 % und Rindern mit 40 %. Insekten benötigen deutlich weniger pflanzliches Protein, um eine gleichwertige tierische Proteinmenge zu erzeugen, verglichen mit traditioneller Nutztierhaltung, die etwa 6 kg pflanzliches Protein benötigt, um 1 kg tierisches Protein zu produzieren. Das Wachstum der Branche wird durch staatliche Zuschüsse für Kapitalinvestitionen und Kreislaufwirtschaftsmodelle unterstützt, die Rohstoffkosten und Treibhausgasemissionen minimieren. Während die Risikofinanzierung selektiver geworden ist, ziehen Unternehmen, die effektive Automatisierung und effiziente Nutzung von Abfallströmen nachweisen, weiterhin Investitionskapital an. Der Markt wird wettbewerbsintensiver, da Verarbeitungsunternehmen, etablierte Futtermittelhersteller und neue Unternehmen daran arbeiten, insektenbasiertes Protein in Standardfutterprodukte zu integrieren.

Wichtigste Erkenntnisse des Berichts

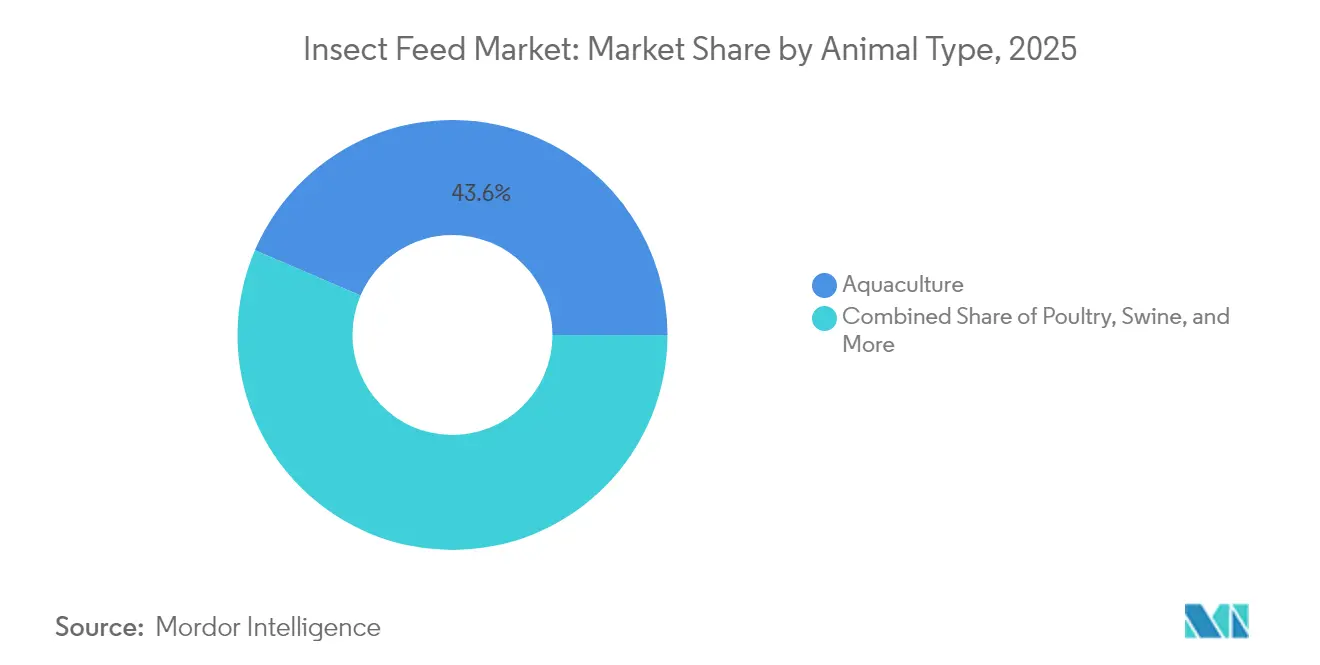

- Nach Tierart führte Aquakultur mit einem Marktanteil von 43,55 % am Markt für Insektennahrung im Jahr 2025, während Geflügelanwendungen bis 2031 voraussichtlich mit einer CAGR von 17,75 % wachsen werden.

- Nach Insektenart erfassten Larven der Schwarzen Soldatenfliege 61,62 % der Marktgröße für Insektennahrung im Jahr 2025, und die Nutzung von Mehlwürmern wird voraussichtlich bis 2031 mit einer CAGR von 16,98 % zunehmen.

- Nach Produktform entfiel auf Proteinmehl ein Anteil von 57,55 % am Markt im Jahr 2025, und Insektenöl wird voraussichtlich die höchste CAGR von 16,87 % bis 2031 verzeichnen.

- Nach Endnutzer entfielen auf kommerzielle Futtermittelmühlen 47,75 % des Umsatzanteils im Jahr 2025, während integrierte Nutztierproduzenten das stärkste Wachstum mit einer CAGR von 13,02 % im gleichen Zeitraum verzeichneten.

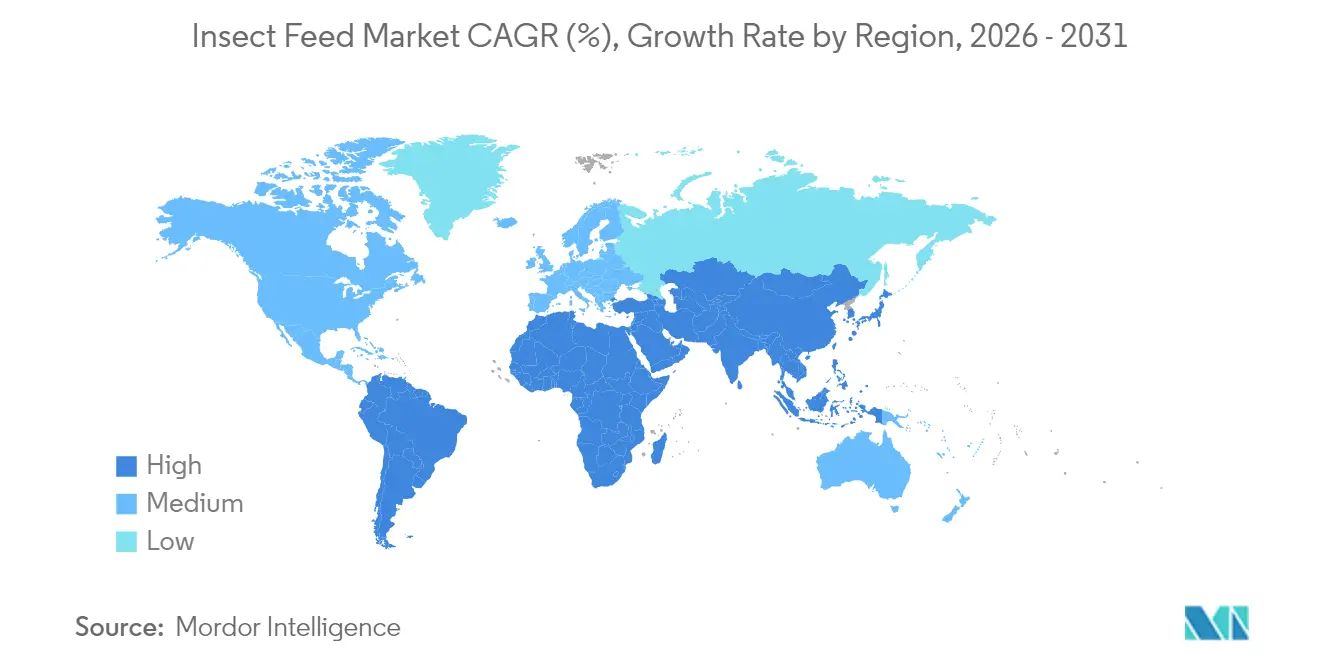

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 33,85 % am Markt, und die Region Naher Osten wird voraussichtlich bis 2031 mit einer CAGR von 12,42 % wachsen.

- Darling Ingredients Inc., Protix B.V., InnovaFeed SAS, Entobel Holding Pte. Ltd. und Entomo Farms Inc. (Next Millennium Farms Inc.) halten gemeinsam einen kleineren Marktanteil im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Insektennahrung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Futterumwandlungseffizienz von Insekten | +2.8% | Global mit konzentrierter Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unternehmerische Umwelt-, Sozial- und Governance-Mandate beschleunigen die Akzeptanz von Alternativproteinen | +2.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Behördliche Zulassungen für verarbeitete tierische Proteine aus Insekten in Tierfutter | +2.5% | Europa führend, gefolgt von Nordamerika und ausgewählten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Null-Abfall-Kostandorte mit agro-industriellen Anlagen | +1.9% | Global mit frühen Implementierungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für Insektenfarmen zur Aufwertung von Abfällen | +1.4% | Europa und Nordamerika, aufkommend in Südamerika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Genotypauswahl zur Steigerung der Larvenausbeute | +1.7% | Technologisch fortgeschrittene Märkte in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Futterumwandlungseffizienz von Insekten

Insektenlarven erzielen Futterumwandlungsraten von 1,5:1 bis 2,0:1, deutlich höher als herkömmliche Proteinquellen wie Fischmehl (3,5:1) und Sojaschrot (4,2:1), was wirtschaftliche Vorteile für Futtermittelhersteller bietet. Larven der Schwarzen Soldatenfliege wandeln organische Abfälle in Proteinbiomasse um, die 42 % Protein und essentielle Aminosäuren ähnlich wie Fischmehl enthält, während sie 75 % weniger Wasser verbrauchen und 80 % weniger Treibhausgasemissionen erzeugen als herkömmliche Proteinproduktionsmethoden. Forschungen der Universität von Kalifornien zeigen, dass die Mehlwurmproduktion 2.000-mal weniger Land benötigt als die Rindfleischproteinproduktion, wobei Larven ihre Entwicklung in 6–8 Wochen abschließen, verglichen mit mehreren Monaten bei konventioneller Nutztierhaltung. Diese Effizienz ist besonders wichtig in der Aquakultur, wo Futter 60–70 % der gesamten Produktionskosten ausmacht, was insektenbasierte Proteine auch bei höheren Preisen wirtschaftlich rentabel macht.

Unternehmerische Umwelt-, Sozial- und Governance-Mandate beschleunigen die Akzeptanz von Alternativproteinen

Netto-Null-Verpflichtungen globaler Unternehmen, darunter Nestlé und Elanco, beeinflussen Futtermittelbeschaffungsverträge, die kohlenstoffarme Proteine betonen. Die Taxonomie der Europäischen Union klassifiziert Insektenzucht als nachhaltige Aktivität, was den Zugang zu grüner Finanzierung und reduzierten Kreditkosten für den Anlagenbau ermöglicht. Große Futtermittelunternehmen, darunter Cargill und ADM, haben Abteilungen für Alternativproteine eingerichtet und generieren bedeutende Kaufaufträge, die Insektenproduzenten Einnahmesicherheit bieten. Dieser Regulierungsrahmen begünstigt Unternehmen, die Insektennahrung verwenden, da die Nachhaltigkeitsleistung zunehmend Beschaffungsentscheidungen in der gesamten tierischen Proteinlieferkette beeinflusst.

Behördliche Zulassungen für verarbeitete tierische Proteine aus Insekten in Tierfutter

Die Zulassung der Europäischen Behörde für Lebensmittelsicherheit für verarbeitete tierische Proteine aus Insekten für Aquakulturfutter im Jahr 2024 beseitigte eine wesentliche regulatorische Hürde, die die kommerzielle Akzeptanz in den EU-Mitgliedstaaten eingeschränkt hatte. Die Akzeptanz von Larvenmehl der Schwarzen Soldatenfliege durch die Vereinigung der amerikanischen Futtermittelkontrollbeamten (AAFCO) als sicherer Inhaltsstoff für Hunde- und Katzenfutter schuf Zugang zum nordamerikanischen Heimtiernahrungsmarkt im Wert von 50 Milliarden USD[1]Quelle: Vereinigung der amerikanischen Futtermittelkontrollbeamten, "AAFCO genehmigt Larvenmehl der Schwarzen Soldatenfliege für Heimtiernahrung," aafco.org. Die britische Tier- und Pflanzengesundheitsbehörde optimierte die Einfuhrverfahren für verarbeitete Insektenproteine und senkte die regulatorischen Compliance-Kosten für kommerzielle Produzenten um 30 %. Diese regulatorischen Änderungen ermöglichen es Futtermittelherstellern, Kapitalinvestitionen in Produktionsanlagen zu tätigen und langfristige Lieferverträge abzuschließen. Das verbesserte regulatorische Umfeld stärkte das Vertrauen der Investoren, was 2024 trotz allgemeiner Marktabschwächungen zu Risikokapitalfinanzierungen von 500 Millionen USD für Insektenproteinunternehmen führte.

Monetarisierung von CO₂-Zertifikaten für Insektenfarmen zur Aufwertung von Abfällen

Die Gold-Standard-Zertifizierung erkennt Insektenanlagen an, die organische Abfälle umleiten, und generiert Einsparungen von 2,5 Tonnen CO₂-Äquivalent pro Tonne Input sowie Einnahmen aus CO₂-Zertifikaten von 0,15–0,20 USD pro Kilogramm verkauftem Protein[2]Quelle: Gold Standard, "Methodik für CO₂-Zertifikate aus Insektenzucht," goldstandard.org. Lebenszyklusanalysen zeigen, dass die Insektenproteinproduktion 75 % weniger Treibhausgasemissionen erzeugt als die herkömmliche Fischmehlproduktion, was den Verkauf von CO₂-Zertifikaten zur Deckung der Produktionskosten ermöglicht. Die europäischen Kohlenstoffmärkte bewerten Gutschriften für die Abfallumleitung, wobei Insektenzuchtprojekte für Gutschriften des Europäischen Emissionshandelssystems in Frage kommen, wenn sie in Abfallwirtschaftsbetriebe integriert sind. Diese Monetarisierung von CO₂-Zertifikaten verbessert die Projektökonomie und zieht auf Umwelt-, Sozial- und Governance-Aspekte ausgerichtete Investoren an, die neben finanziellen Renditen auch Umweltauswirkungen anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherwahrnehmung und "Ekeleffekt" bei insektenbasierten Proteinen | –1.8% | Global mit stärkeren Auswirkungen in westlichen Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalausgaben für klimakontrollierte vertikale Insektenfarmen | –2.2% | Global, besonders die Akzeptanz in Schwellenmärkten beeinträchtigend | Mittelfristig (2–4 Jahre) |

| Lieferkettenempfindlichkeit gegenüber Biosicherheit der Rohstoffe | –1.5% | Global mit erhöhten Bedenken in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Risikofinanzierung nach Insolvenzen in der Frühphase | –2.1% | Global mit konzentrierten Auswirkungen in risikokapitalabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherwahrnehmung und "Ekeleffekt" bei insektenbasierten Proteinen

Die Verbraucherakzeptanz bleibt eine erhebliche Hürde, insbesondere in westlichen Märkten, wo kulturelle Wahrnehmungen von Insekten die Akzeptanz von Tierprodukten aus insektenbasierter Nutztierhaltung einschränken, trotz indirekten Konsums. Laut Umfragen sind 65 % der nordamerikanischen Verbraucher zurückhaltend beim Kauf von Fleisch von Tieren, die mit insektenbasiertem Futter aufgezogen wurden, was die Nachfrage von Einzelhändlern, die auf umweltbewusste Verbraucher abzielen, verringert. Während die Verbraucheraufklärung über indirekten Konsum und Umweltvorteile entscheidend ist, werden Veränderungen in der Verbrauchereinstellung wahrscheinlich langsamer voranschreiten als das Wachstum der Produktionskapazität, was kurzfristige Preisaufschläge begrenzt. Dieser Verbraucherwiderstand beeinflusst Premium-Preisstrategien und die Marktdurchdringung, insbesondere für verbraucherorientierte Marken, die nachhaltige Futterpraktiken betonen.

Lieferkettenempfindlichkeit gegenüber Biosicherheit der Rohstoffe

Insektenproduktionsanlagen sind erheblichen Risiken durch Pathogenkontamination in Rohstoffmaterialien ausgesetzt, da ein einziger Kontaminationsvorfall gesamte Produktionszyklen zerstören und Versorgungsunterbrechungen von 6–8 Wochen verursachen kann. Der Tier- und Pflanzengesundheitsinspektionsdienst der Vereinigten Staaten hat einen Anstieg der Grenzabfangungen kontaminierter organischer Materialien für die Insektenzucht dokumentiert, was auf wachsende Lieferkettensicherheitsrisiken hinweist[3]Quelle: Tier- und Pflanzengesundheitsinspektionsdienst, "Biosicherheitsrichtlinien für Insektenzuchtbetriebe," aphis.usda.gov. Die geografische Konzentration von Rohstofflieferanten schafft zusätzliche Schwachstellen, da regionale Krankheitsausbrüche oder regulatorische Änderungen mehrere Produktionsanlagen gleichzeitig betreffen können. Um diese Risiken zu mindern, müssen kommerzielle Produzenten redundante Lieferketten und höhere Lagerbestände aufrechterhalten, was ihre Betriebskapitalanforderungen und die betriebliche Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Aquakultur dominiert, während Geflügel aufsteigt

Aquakultur hält 43,55 % des Marktanteils für Insektennahrung im Jahr 2025, hauptsächlich aufgrund der Fähigkeit von Larvenmehl der Schwarzen Soldatenfliege, die Ernährungsanforderungen von Salmoniden zu erfüllen. Das Aminosäureprofil des Mehls ermöglicht einen vollständigen Fischmehlersatz ohne Beeinträchtigung der Wachstumsleistung. Kommerzielle Versuche in Europa und Nordamerika zeigen gleichwertige oder überlegene Futterumwandlungsraten, reduzierte Phosphoremissionen und verbesserte Krankheitsresistenz bei Garnelen und Forellen. Die steigenden Fischmehlpreise verstärken den wirtschaftlichen Vorteil, was führende Aquafutterhersteller dazu veranlasst, Vorwärtskaufverträge für eine zuverlässige Versorgung und Umweltkonformität abzuschließen. Die Regulierungsrahmen der Europäischen Union und Kanadas unterstützen das Marktwachstum durch klare Kennzeichnungs- und Einfuhrrichtlinien.

Das Geflügelsegment prognostiziert die höchste Wachstumsrate mit einer CAGR von 17,75 % bis 2031. Broilerproduzenten integrieren Insektenprotein auf einem Niveau von 5–15 %, um Sojaschrot zu ersetzen, Rohstoffpreisschwankungen zu begegnen und die Darmgesundheit zu verbessern, insbesondere in antibiotikafreien Produktionssystemen. Erste Programme in den Vereinigten Staaten und Südkorea zeigen, dass die Supplementierung mit Insektenöl die Einstreubedingungen verbessert und die Sterblichkeitsraten senkt, was mittelgroße Futtermittelhersteller anzieht, die sowohl Proteingehalt als auch funktionale Vorteile suchen. Ausgewählte Verbrauchermarken haben Marketingmaßnahmen eingeleitet, die verbesserte Tierschutzstandards hervorheben, obwohl Produkte Aufpreise erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Insektenart: Schwarze Soldatenfliege führt, Mehlwurm beschleunigt

Larven der Schwarzen Soldatenfliege machten 61,62 % der Marktgröße für Insektennahrung im Jahr 2025 aus. Diese Dominanz resultiert aus der Fähigkeit, verschiedene organische Abfallströme zu verarbeiten und sich an unterschiedliche Temperaturbedingungen anzupassen. Die Art profitiert von klaren Regulierungsrahmen in wichtigen Märkten und etabliertem Patentschutz für automatisierte Zucht- und Ernteprozesse, was zur Aufrechterhaltung der Gewinnmargen beiträgt. Die konsistente Versorgung und die stabile Aminosäurezusammensetzung machen sie zur bevorzugten Wahl für großangelegte Aquafutter- und Geflügelproduzenten.

Das Mehlwurmsegment wird voraussichtlich mit einer CAGR von 16,98 % wachsen. Dieses Wachstum wird von Heimtiernahrungsherstellern angetrieben, die seine Schmackhaftigkeit schätzen, sowie von Aquakulturunternehmen, die es als partiellen Fischmehlersatz für bestimmte Arten erkunden. Die kürzeren Produktionszyklen und der reduzierte Geruch ermöglichen es, Anlagen näher an städtischen Abfallquellen zu errichten, was Möglichkeiten für die Entwicklung von Brachflächen schafft. Forschungspartnerschaften untersuchen Enzymbehandlungen zur Verbesserung der Verdaulichkeit, was den Wert in Anwendungen für Jungtiernahrung steigern könnte.

Nach Produktform: Proteinmehl dominiert, Insektenöl gewinnt an Bedeutung

Proteinmehl hielt 2025 einen Anteil von 57,55 % am Markt für Insektennahrung, aufgrund seiner standardisierten Nährstoffzusammensetzung und Lagerstabilität, die von industriellen Futtermischern benötigt wird. Die Reifung von Chargenprüfprotokollen und die Einhaltung der Gefahrenanalyse und kritischer Kontrollpunkte ermöglicht es Mühlen, insektenbasiertes Protein bis zu 20 % des Gesamtproteingehalts zu integrieren, ohne Vitamin- und Mineralstoffvormischungen zu modifizieren. Ganze getrocknete Larven behalten einen Nischenmarkt bei Zierfischhaltern und Exotikhaustierbesitzern, die natürliches Fressverhalten priorisieren.

Insektenöl weist die höchste Wachstumsrate mit einer CAGR von 16,87 % auf, hauptsächlich aufgrund seines hohen Laurinsäuregehalts, der antimikrobielle Vorteile bietet und die Darmintegrität bei jungen Schweinen und Geflügel verbessert. Die Integration von Extraktionssystemen in neue Produktionsanlagen verbessert die Biomassenutzungsraten und schafft zusätzliche Einnahmequellen. Futtermittelhersteller evaluieren Öl als alternative Energie- und Schmackhaftigkeitsquelle und kombinieren Einkäufe häufig mit Proteinmehl für eine effiziente Logistik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kommerzielle Futtermittelmühlen verankern die Nachfrage, integrierte Nutztierproduzenten beschleunigen

Kommerzielle Futtermittelmühlen hielten 2025 einen Marktanteil von 47,75 % am Markt für Insektennahrung, unterstützt durch ihre etablierten Beschaffungssysteme, Formulierungsexpertise und eine vielfältige Mehrarten-Kundenbasis, die die Volumennachfrage stabilisiert. Ihre erhebliche Kaufkraft ermöglicht es ihnen, langfristige Lieferverträge abzuschließen, was eine Nachfrageplanbarkeit bietet, die die Finanzierung neuer Produktionsanlagen unterstützt. Diese Mühlen haben ihre Qualitätskontrollprozesse erweitert, um die Rückverfolgbarkeit von Abfallrohstoffquellen einzuschließen, und arbeiten mit Lieferanten zusammen, um standardisierte Zertifizierungen einzuführen.

Integrierte Nutztierproduzenten stellen das am schnellsten wachsende Kundensegment mit einer CAGR von 13,02 % dar. Ihre integrierte Kontrolle über Futter-, Landwirtschafts- und Verarbeitungsbetriebe bietet starke Motivation, kohlenstoffarme Inputs zu sichern, die ihre Nachhaltigkeitsverpflichtungen unterstützen. Mehrere Geflügelintegratoren in den Vereinigten Staaten und Asien haben Minderheitsbeteiligungen an Insektenproduktionsunternehmen erworben, günstige Preiskonditionen erhalten und gemeinsame Forschungsteams zur Optimierung der Einschlussraten in verschiedenen Tierwachstumsphasen eingerichtet.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 33,85 % am Markt für Insektennahrung und behauptete seine Marktführerschaft. Diese Position resultiert aus den Zulassungen der Vereinigung der amerikanischen Futtermittelkontrollbeamten und 30 Millionen USD an Fördermitteln des US-Landwirtschaftsministeriums für die inländische Anlagenerweiterung im Jahr 2024. Der US-amerikanische Markt verzeichnete Wachstum durch Expansionen von InnovaFeed und Darling Ingredients, unterstützt durch Risikokapital im Bereich Agrartechnologie. In Kanada sicherte sich Entosystem 2024 eine Finanzierung von 58 Millionen CAD (43 Millionen USD), begünstigt durch Provinzzuschüsse und Abfallwirtschaftsanreize, die regionale Produktionszentren unterstützen. Mexikos Garnelenbranche hat begonnen, Insektenmehl als Alternative zu Fischmehl zu testen, was auf regionale Zusammenarbeit hindeutet.

Der Nahe Osten weist die höchste Wachstumsrate mit einer CAGR von 12,42 % auf, angetrieben durch Ernährungssicherheitsinitiativen zur Reduzierung der Abhängigkeit von Futterimporten. Saudi-Arabien verfolgt diese Strategie durch Bau-Betriebs-Verträge für Insektenproduktionsanlagen unter Nutzung von Siedlungsabfällen. Europa verzeichnet starkes Wachstum nach den Zulassungen der Europäischen Behörde für Lebensmittelsicherheit für verarbeitete tierische Proteine aus Insekten in verschiedenen Nutztierkategorien. Deutschland und die Niederlande führen bei der Produktionskapazität, wobei akademische Partnerschaften die betriebliche Effizienz verbessern. Frankreich hat die Insektenzucht in seine Kreislaufwirtschaftsstrategie integriert und bietet Steueranreize für Anlagen in der Nähe von Lebensmittelverarbeitungszentren. Das Vereinigte Königreich hat die Compliance-Kosten für Importe von Larvenmehl der Schwarzen Soldatenfliege nach dem Brexit um etwa ein Drittel gesenkt.

Die Märkte im Asien-Pazifik-Raum zeigen unterschiedliche Entwicklungsniveaus. Thailand und Singapur haben beschleunigte Lizenzierungsverfahren eingeführt, um sich als Handelszentren zu etablieren. China investiert in Insektengenetik und Automatisierungsforschung und bereitet sich auf eine steigende Inlandsnachfrage nach Standardisierung vor. Südamerika und Afrika entwickeln sich als neue Marktgrenzen, die die Verfügbarkeit landwirtschaftlicher Abfälle mit Proteinbedarf verbinden. Dieses Potenzial wird durch die Investition der Internationalen Finanz-Corporation von 15 Millionen USD in ProNuvos Kenia-Betrieb im Jahr 2024 demonstriert.

Regulatorisches Umfeld

Die Regulierung für aus Insekten gewonnene Zutaten entwickelt sich in den wichtigsten Verbraucherregionen kontinuierlich weiter, wobei Zulassungen und Zutatendefinitionen die adressierbaren Futtermittelanwendungen erweitern und gleichzeitig die Anforderungen an Rückverfolgbarkeit und Biosicherheit verschärfen. In der Europäischen Union legt die Verordnung (EU) 2021/1372 den Rahmen für die Verwendung von verarbeitetem tierischem Protein (PAP) aus Insekten in der Aquakultur sowie in Geflügel- und Schweinefutter fest, mit Kontrollen, die ein Recycling innerhalb derselben Art verhindern. Im Februar 2024 klärte der Ständige Ausschuss für Pflanzen, Tiere, Lebensmittel und Futtermittel (SCoPAFF) der EU den rechtlichen Status von lebenden Insekten als Futtermittel in der EU (mit Ausnahme von Wiederkäuern), was zusätzliche Anwendungsfälle über verarbeitete Mehle und Öle hinaus unterstützt.

In den Vereinigten Staaten bleibt die Einführung eng an die AAFCO-Zutatendefinitionen und die Umsetzung auf Bundesstaatenebene gebunden. Die FDA CVM Guidance for Industry (GFI) #293 (Oktober 2024) klärte die Durchsetzungspolitik in Bezug auf von AAFCO definierte Tierfutterzutaten und half Unternehmen dabei, Compliance-Pfade zu planen, ohne separate Zulassungen als Lebensmittelzusatzstoffe für bereits etablierte Definitionen anstreben zu müssen. Im November 2024 verabschiedete AAFCO Definitionen, die die zulässigen Arten und Endverwendungen erweiterten, darunter getrocknete Larven der Schwarzen Soldatenfliege für Speisefisch-, Geflügel- und Schweinefutter sowie erwachsenes Hundefutter, und getrocknetes Mehlwurmmehl für erwachsenes Hundefutter. Dies verstärkte die Kommerzialisierungsdynamik in der Aquakultur und der Tiernahrung, wo Etikettenaussagen, Allergiewarnungen und garantierte Analysespezifikationen einer genaueren Prüfung unterliegen.

Wettbewerbslandschaft

Der Markt für Insektennahrung ist mäßig fragmentiert, wobei die fünf größten Unternehmen – Darling Ingredients Inc., Protix B.V., InnovaFeed SAS, Entobel Holding Pte. Ltd. und Entomo Farms Inc. (Next Millennium Farms Inc.) – im Jahr 2024 einen kleineren Marktanteil halten. Darling Ingredients nutzt seine Verarbeitungslogistik, um den Betrieb mit Schwarzer Soldatenfliege in den Vereinigten Staaten und Europa auszubauen, und profitiert gleichzeitig vom Cross-Selling an bestehende Futtermittelkunden. Protix hat durch seine proprietäre Automatisierung und Joint Ventures eine Marktdifferenzierung etabliert, einschließlich seiner jüngsten Expansion nach Japan und Südostasien mit Sumitomo, und sichert sich einen Erstbewegungs-Vorteil in hochwertigen Aquafuttermärkten.

Strategische Partnerschaften dienen als primärer Wachstumsmechanismus. InnovaFeed und ADM errichten gemeinsam Anlagen neben Maisverarbeitungskomplexen und kombinieren Kapitalausgaben und Abfallströme, um die Amortisationszeiten zu verkürzen. Tyson Foods hält eine Minderheitsbeteiligung an Protix, um eine alternative Proteinversorgung für seine europäischen Geflügelmarken sicherzustellen. Portfolios an geistigem Eigentum, die sich auf automatisierte Larvenernter, KI-gestützte Zucht und Geruchsminderungssysteme konzentrieren, schaffen Wettbewerbsvorteile. Unternehmen mit effizienten behördlichen Genehmigungsverfahren erhalten schnelleren Marktzugang, wie Darlings Fähigkeit zeigt, aufgrund seiner etablierten Compliance-Geschichte innerhalb von sechs Monaten mehrstaatliche Genehmigungen zu erhalten.

Die Finanzierungsbeschränkungen nach 2024 haben spekulative Investitionen reduziert, aber gut finanzierte Großunternehmen nutzen den Marktabschwung, um notleidende Vermögenswerte und proprietäre Technologien zu erwerben und die Konsolidierung zu beschleunigen. Frühphasenunternehmen mit KI- und sensorgesteuerten Plattformen, wie Nasekomo, bleiben wertvolle Akquisitionsziele, da sie operative Kosten- und Konsistenzherausforderungen angehen. Der aufkommende Wettbewerbsfokus liegt auf der Kommerzialisierung von Nebenprodukten, einschließlich Chitin und Frass-Dünger, wo Extraktions- und Formulierungspatente die Margendiversifizierung beeinflussen werden.

Marktführer für Insektennahrung

Darling Ingredients Inc.

Protix B.V.

InnovaFeed SAS

Entobel Holding Pte. Ltd.

Entomo Farms Inc. (Next Millennium Farms Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kommerzielles Aquafutter und Tiernahrung bleiben die klarsten kurzfristigen Absatzkanäle für Insektenzutaten, unterstützt durch Partnerschaften, die die Einbindung von Pilotprojekten in Beschaffungsprogramme überführen. Im Januar 2026 gaben Innovafeed und NaturAlleva eine kommerzielle Partnerschaft bekannt, um Zutaten aus der Schwarzen Soldatenfliege in Aquafutter für Wolfsbarsch, Dorade, Stör und Forelle zu integrieren, wodurch zusätzliche Wege zur industriellen Einführung für hochwertige Arten geschaffen werden. Die Nachfrage wird auch durch Anforderungen an unternehmerische Nachhaltigkeitsbeschaffung von multinationalen Lebensmittel- und Tiergesundheitsunternehmen sowie durch die Fähigkeit von Insektensystemen unterstützt, Nebenprodukte wie Frass-Dünger und Chitin neben Proteinmehlen und -ölen zu monetarisieren.

Auf der Angebotsseite konzentrieren sich die Chancen auf die Senkung der Stückkosten und die Reduzierung von Skalierungsrisiken durch Automatisierung, neue Finanzierung und dezentrale Produktionsarchitekturen. Im Juni 2026 gab Innovafeed eine Finanzierungsrunde in Höhe von 51 Millionen Euro bekannt und verlagerte den Fokus in Richtung kommerzieller Bereitstellung und Optimierung an seinem Standort Nesle, was einen Übergang von einem F&E-intensiven Hochskalieren hin zu operativer Effizienz und konsistenteren Volumina für Kunden in Aquakultur und Tiernahrung widerspiegelt. Neue Infrastrukturkonzepte schaffen zudem Raum für spezialisierte Zucht- und Genetikplattformen, etwa KI-gestützte Reproduktionszentren, die neonatale Larven an mehrere Aufzuchtanlagen liefern, was die biologische Variabilität verringern und die Hochlaufzeiten für Kapazitätserweiterungen in Regionen verkürzen kann, die um landwirtschaftlich-industrielle und kommunale Abfallströme herum Kreislaufwirtschafts-Lieferketten aufbauen.

Aktuelle Branchenentwicklungen

- Juni 2026: Innovafeed gab eine Finanzierungsrunde in Höhe von 51 Millionen Euro bekannt und meldete den Abschluss seiner Industrialisierungsphase, wobei die Aktivitäten um den Standort Nesle herum neu organisiert wurden, um die kommerzielle Einführung seiner Hilucia-Zutatenlinien zu beschleunigen. Das Update deutet auf eine Verlagerung von der Umsetzung des Hochskalierens hin zur Kostenoptimierung und wiederholbaren Volumina für Lieferverträge in Aquakultur und Tiernahrung hin.

- November 2025: Skretting Vietnam ging eine Partnerschaft mit Entobel ein, um Garnelenfutter mit Insektenmehl zu liefern, was einen Schritt hin zu einer größeren Nutzung von Insektenprotein in der asiatischen Garnelenaquakultur signalisiert. Die Zusammenarbeit verbindet einen etablierten Aquafutter-Formulierer mit einem Anbieter von Insektenzutaten und unterstützt eine breitere Kundenakzeptanz durch Futterleistungs- und Qualitätssicherungsverfahren.

- November 2024: Innovafeed erhielt einen Zuschuss in Höhe von 11 Millionen USD vom US-Landwirtschaftsministerium zur Unterstützung einer Produktionsanlage für Insektenzutaten in Decatur, Illinois, die sich auf Insektenfrass für Düngemittel- und Tierernährungsanwendungen konzentriert. Die Förderung stärkt den Kapazitätsaufbau in Nordamerika durch zusätzliches, nicht verwässerndes Kapital und untermauert die Positionierung im Sinne der Kreislaufwirtschaft durch die Kommerzialisierung von Nebenprodukten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von aus Insekten gewonnenen Zutaten, die für Tierfutter verkauft werden, einschließlich Insektenmehl und Insektenöl, die in Futtermittelformulierungen für Aquakultur und andere Nutztiere verwendet werden, über die wichtigsten Produktions- und Verbraucherregionen hinweg.

Ausschlüsse des Umfangs: Wir schließen Verkäufe von Insekten aus, die für den direkten menschlichen Verzehr bestimmt sind, und berücksichtigen keine landwirtschaftlichen Abfallentsorgungsdienstleistungen, die nicht zu einem kommerziellen Verkauf einer Futtermittelzutat führen.

Übersicht der Segmentierung

- Nach Tierart

- Aquakultur

- Geflügel

- Schwein

- Wiederkäuer

- Heimtiere

- Nach Insektenart

- Schwarze Soldatenfliege

- Mehlwurm

- Stubenfliege

- Sonstige

- Nach Produktform

- Proteinmehl

- Ganze getrocknete Larven

- Insektenöl

- Frass-Dünger

- Nach Endnutzer

- Kommerzielle Futtermittelmühlen

- Integrierte Nutztierproduzenten

- Kleinbauern und hofbasierte Systeme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Ägypten

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um den Marktrahmen festzulegen und realistische Eingabebereiche zu erstellen, bevor mit der Modellierung begonnen wurde. Wir haben öffentliche Statistiken und technischen Kontext aus Quellen wie FAO-Datensätzen für Futtermittel- und Aquakulturindikatoren, Agrarveröffentlichungen des USDA und der EU-Kommission sowie Handelsströme von Futtermittelzutaten von UN Comtrade herangezogen.

Um die Annahmen fundiert zu halten, haben wir auch Patentdatenbanken zu Insektenzucht- und -verarbeitungsaktivitäten, von Regulierungsbehörden veröffentlichte Umwelt- und Lebensmittelsicherheitsrichtlinien sowie öffentliche Materialien von Futtermittelverbänden und Gruppen der Insektenbranche überprüft. Unternehmensunterlagen, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um Kapazitätsankündigungen, Zeitpläne für den Anlagenhochlauf und Preisentwicklungserzählungen zu bestätigen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Datenbank auf Sendungsebene für Import-Export wurden selektiv genutzt, um einige Eingaben plausibilitätszuprüfen. Diese Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Insektenproduzenten, Futtermittelmischern, Aquafutter-Formulierern, Vertriebshändlern und Beschaffungsteams bei Endverbrauchern, damit Preis- und Adoptionsannahmen mit dem Kaufverhalten abgeglichen werden konnten. Da es sich um einen globalen Markt handelt, haben wir eine Abdeckung über APAC, EMEA und Amerika angestrebt, und wir haben ausgewählte Experten erneut kontaktiert, wenn die Modellergebnisse außerhalb der durch kommerzielle Angebote und Kapazitätsdiskussionen angegebenen Bereiche lagen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | APAC: 42% |

| Mittlere Ebene: 45% | Funktions-/Bereichsleiter: 40% | EMEA: 31% |

| Kleinere Akteure: 18% | Manager: 47% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der den adressierbaren Nachfragepool für Futtermittelzutaten rekonstruiert, indem die Trends bei der Aquakultur- und Nutztierfutterproduktion verfolgt und anschließend realistische Einbindungsraten für Insektenmehl und Insektenöl angewendet werden. Diese Durchdringungsannahmen wurden anhand von Interviewrückmeldungen zu Formulierungsversuchen, regulatorischer Akzeptanz und Verfügbarkeit von Angebot verankert und anschließend regional angepasst, um unterschiedliche Adoptionsgeschwindigkeiten widerzuspiegeln.

Anschließend haben wir die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, einschließlich der Stichprobenerhebung von Kapazitätserweiterungen der Produzenten, der wahrscheinlichen Auslastung während des Hochlaufs und einer Preisspanne pro Tonne für wichtige Insektenzutaten. Anschließend überprüfen wir diese Annahmen anhand der impliziten Gesamtumsätze. Zu den wichtigsten Modelleingaben gehörten das Wachstum der Aquafutterproduktion, der Substitutionsdruck gegenüber Fischmehl und Soja, regionale Zeitpläne für zugelassene Verwendungen, erwartete Ausbeuten aus der Verarbeitung und die Entwicklung des durchschnittlichen Verkaufspreises mit zunehmender Skalierung der Anlagen. Die Prognosen wurden mittels Szenarioanalyse erstellt, wobei Adoptions- und Preispfade unter konservativen und schnelleren Skalierungsfällen einem Stresstest unterzogen wurden. Wo Bottom-up-Prüfungen unvollständig waren, haben wir die Lücke durch die Anwendung von Auslastungsbändern behandelt, anstatt anzunehmen, dass die volle Nennkapazität in Verkäufe umgewandelt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die endgültige Zahl mit realen Signalen konsistent bleibt. Wir haben den modellierten Verbrauch mit unabhängigen Indikatoren verglichen, wie etwa der Entwicklung der Futtermittelproduktion, angekündigten Kapazitäten im Vergleich zu realistischen Hochlaufkurven und typischen Preiskorridoren, die von Käufern und Verkäufern angegeben werden, und haben anschließend Ausreißer vor der endgültigen Freigabe untersucht.

Vor der Veröffentlichung wurde eine zweite Analystenprüfung durchgeführt, um sicherzustellen, dass die Definitionen über Regionen und Jahre hinweg konsistent angewendet wurden und dass Jahr-für-Jahr-Veränderungen durch klare Treiber erklärt werden konnten. Die Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen ausgelöst werden, wenn ein wesentliches Ereignis eintritt, wie etwa die Inbetriebnahme einer größeren Anlage, eine regulatorische Änderung oder eine starke Verschiebung der Preise für Futtermittelzutaten. Kurz vor der Auslieferung führt ein Analyst eine erneute Durchsicht durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Insektenfutter mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Insektenfutter stimmen nicht immer überein, da Gruppen oft unterschiedliche Produktkategorien zählen, unterschiedliche Basisjahre wählen und unterschiedliche Adoptionsgeschwindigkeiten für Aquafutter im Vergleich zu anderen Nutztieren anwenden. Unterschiede zeigen sich auch, wenn eine Schätzung frühzeitige Kapazitäten als vollständige Verkäufe behandelt oder wenn der Zeitpunkt der Währungsumrechnung und die Preis-pro-Tonne-Annahmen nicht häufig aktualisiert werden.

Die Hauptlücke ergibt sich daraus, ob Frass-Dünger, Zutaten für Tiernahrung und breitere Kategorien von Insektenprotein in die reine Futtermittelsumme einbezogen werden. In diesem Umfang zählt Mordor Intelligence Insektenmehl und Insektenöl, die in Tierfutterformulierungen verkauft werden, und hält Frass außerhalb des Marktwerts, selbst wenn es in denselben Anlagen produziert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,28 Mrd. USD (2025) | |

| Globaler Verlag A | 0,32 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine engere Sicht auf realisierte Verkäufe widerzuspiegeln, was den Wert für 2025 unterschätzen kann, wenn der Hochlauf und die Entwicklung des durchschnittlichen Verkaufspreises nicht aktualisiert werden, sobald Kapazitäten ans Netz gehen. |

| Branchenverlag B | 1,39 Mrd. USD (2025) | Zieht einen weiteren Kreis, indem er sich auf Insekten-Nebenprodukte für die Tierernährung bezieht, was den Gesamtwert nach oben treiben kann, wenn angrenzende Erzeugnisse mit dem Umsatz aus Futtermittelzutaten vermischt werden. |

Die Spanne in der Tabelle erklärt sich größtenteils durch Unterschiede im Umfang und darin, wie schnell angenommen wird, dass Adoption und Preisgestaltung ausreifen. Indem der erfasste Umsatz an die Verkäufe von Futtermittelzutaten gebunden bleibt und anschließend mit der Realität des Kapazitätshochlaufs und dem Formulierungsverhalten der Käuferseite abgeglichen wird, bleibt der Endwert auf Eingaben rückführbar, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Insektennahrung im Jahr 2026?

Er beläuft sich auf 1,46 Milliarden USD und soll sich bis 2031 auf 2,84 Milliarden USD verdoppeln.

Welches Tiersegment nutzt am meisten Insektenprotein?

Aquakultur führt und deckt 2025 43,55 % der globalen Nachfrage aufgrund des Preisdrucks bei Fischmehl ab.

Was ist die führende Insektenart im kommerziellen Futter?

Larven der Schwarzen Soldatenfliege dominieren mit einem Marktanteil von 61,62 % aufgrund ihrer Abfallumwandlungseffizienz.

Welche Region wächst am schnellsten bei insektenbasiertem Futter?

Der Nahe Osten weist die höchste CAGR von 12,42 % bis 2031 auf, da Regierungen Futterautarkie anstreben.

Was sind die größten Hürden für eine breitere Akzeptanz?

Hohe Kapitalausgaben für vertikale Farmen, Herausforderungen bei der Verbraucherwahrnehmung und Einschränkungen bei der Risikofinanzierung stehen an erster Stelle.

Wie monetarisieren Insektenfarmen Umweltvorteile?

Verifizierte CO₂-Zertifikate im Wert von 0,15–0,20 USD pro Kilogramm Protein werden für Abfallumleitung und Emissionseinsparungen verkauft.

Seite zuletzt aktualisiert am: