Größe und Marktanteil des australischen Mischfuttermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

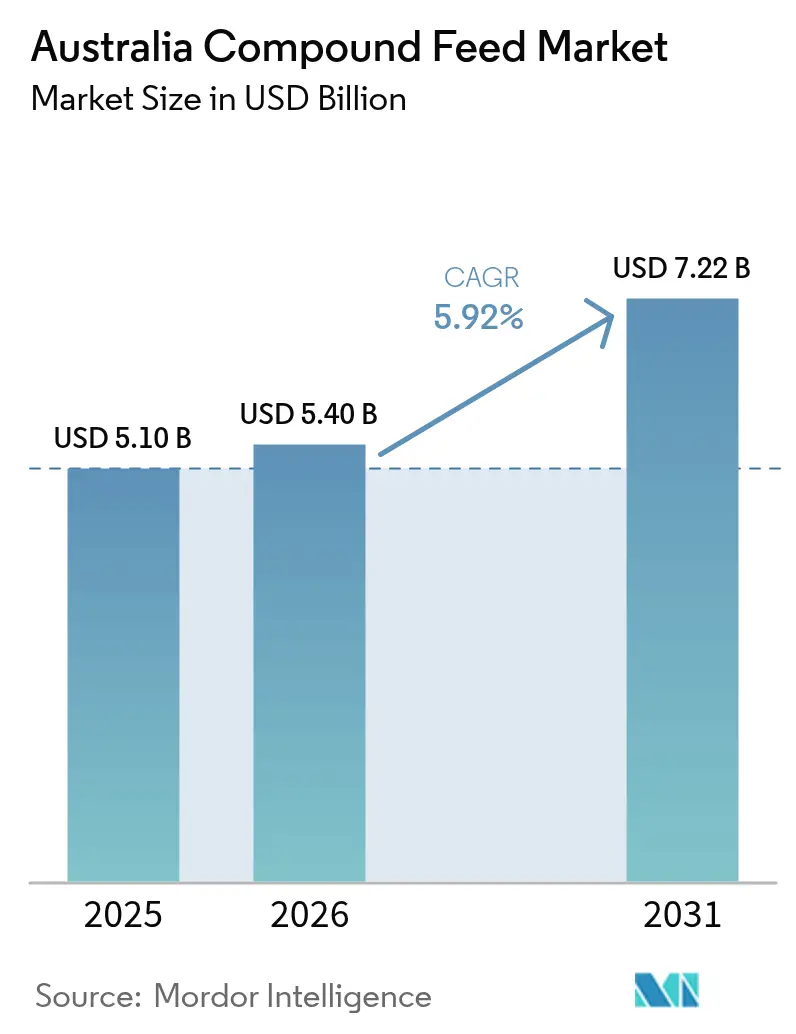

| Marktgröße im Basisjahr (2025) | 5.10 Milliarden US-Dollar |

| Marktgröße (2026) | 5.4 Milliarden US-Dollar |

| Marktgröße (2031) | 7.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Mischfuttermarkts von Mordor Intelligence

Die Größe des australischen Mischfuttermarkts soll von 5,10 Milliarden USD im Jahr 2025 auf 5,40 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,92 % über den Zeitraum 2026–2031 einen Wert von 7,22 Milliarden USD erreichen. Diese Wachstumsdynamik spiegelt den zunehmenden Bedarf der nationalen Viehproduktion und die strategische Ausrichtung auf nachhaltige Futtertechnologien wider. Die steigende inländische Fleischnachfrage, insbesondere nach Hühnerfleisch, die rasche Einführung von Präzisionsernährungstechnologien sowie staatliche Anreize für methanreduzierende Zusatzstoffe tragen gemeinsam zur positiven Entwicklung des australischen Mischfuttermarkts bei. Laut OECD betrug beispielsweise im Jahr 2024 der Schweinefleischkonsum 759,8 Metrische Tonnen gegenüber 679,5 Metrischen Tonnen im Jahr 2023 [1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Statistiken zum Fleischkonsum in Australien”, OECD-Daten, oecd.org. Getreide bleibt die dominierende Inhaltsstoffkategorie, während Ergänzungsstoffe das stärkste Wachstum verzeichnen, da Viehproduzenten niedrigere Emissionen und eine höhere Futtereffizienz anstreben. Die vertikale Integration bei großen Geflügel- und Aquakulturbetreibern sichert eine gebundene Futterabnahme, während globale Agrarunternehmen lokale Investitionen beschleunigen, um aufkommende Chancen zu nutzen. Biosicherheitsvorschriften, Getreidpreisschwankungen und eine allmähliche Verlagerung der Verbraucher hin zu pflanzenzentrierten Ernährungsweisen dämpfen die Dynamik, gefährden jedoch nicht den positiven Ausblick.

Wichtigste Erkenntnisse des Berichts

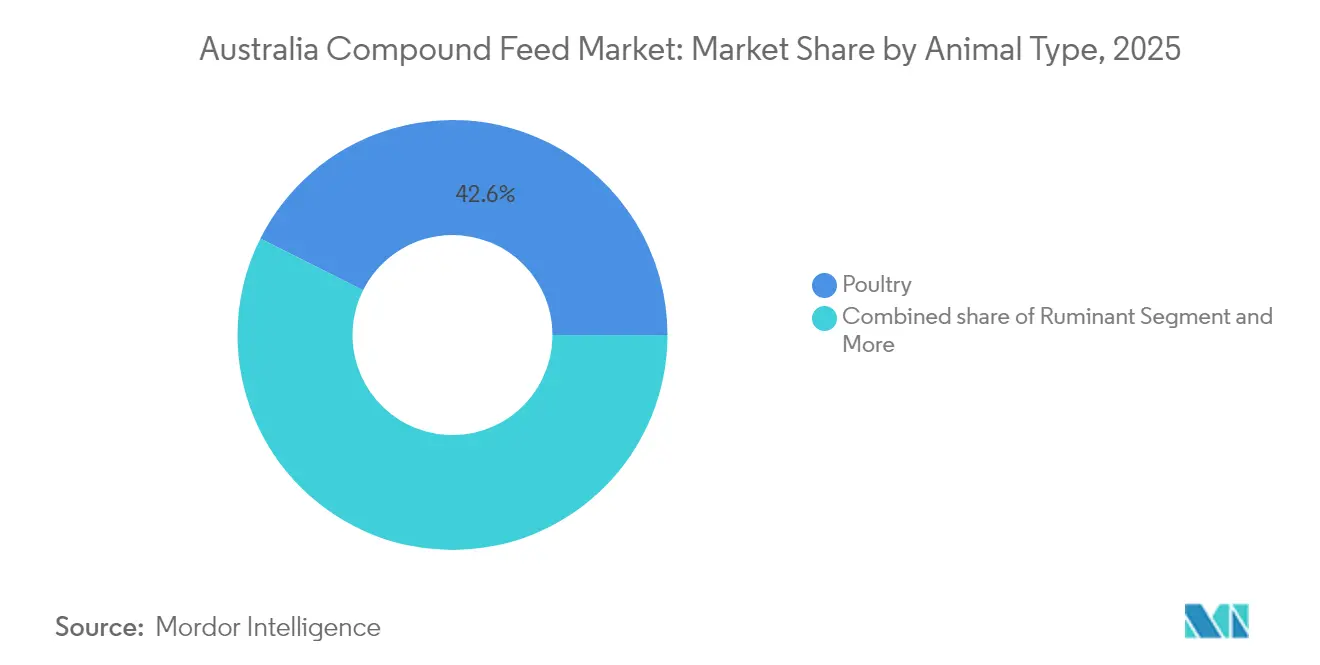

- Nach Tierart entfiel im Jahr 2025 ein Anteil von 42,60 % der Größe des australischen Mischfuttermarkts auf Geflügel, während die Aquakultur bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen wird.

- Nach Inhaltsstoff hielt Getreide im Jahr 2025 einen Anteil von 66,10 % am australischen Mischfuttermarkt, während Ergänzungsstoffe bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

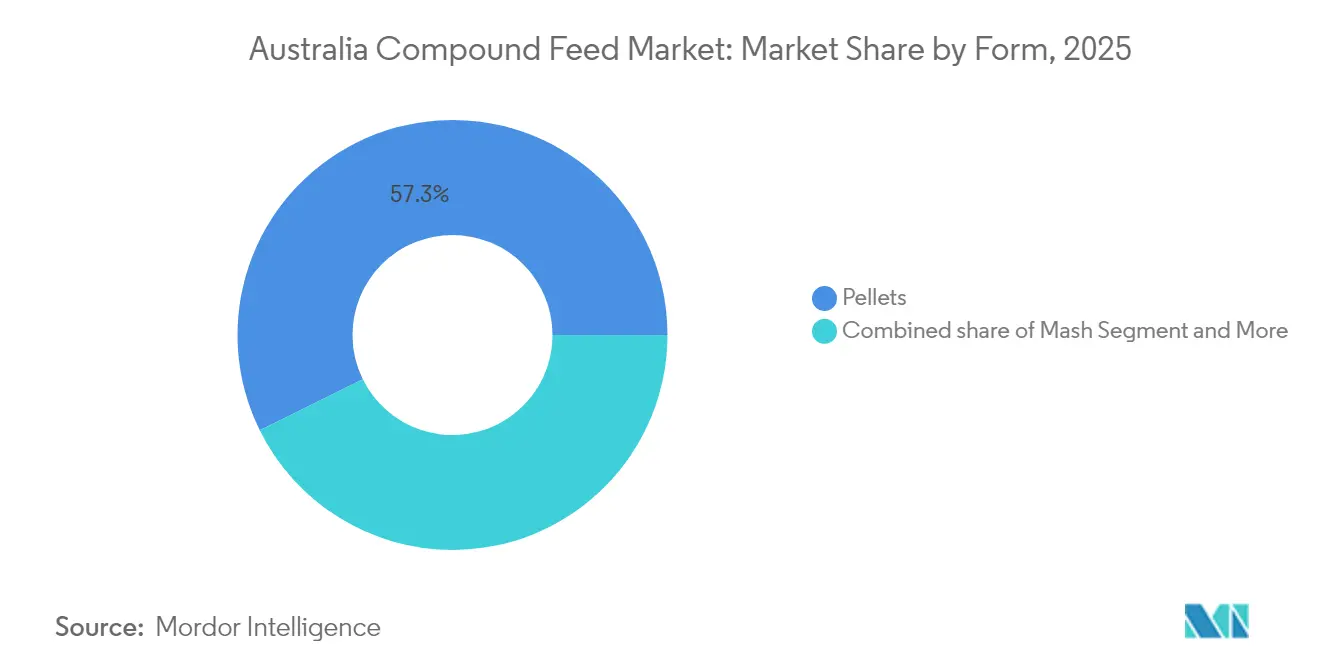

- Nach Form dominierten Pellets im Jahr 2025 mit einem Anteil von 57,30 % am australischen Mischfuttermarkt, während Krümel bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Mischfuttermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Geflügelfleischkonsum | +1.2% | National, am stärksten in New South Wales und Queensland | Mittelfristig (2–4 Jahre) |

| Rasche Expansion integrierter Futter-Protein-Konzerne | +0.9% | National, am ausgeprägtesten in den östlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Wachstum der Aquakulturexporte | +0.7% | Küstengebiete des Northern Territory und Queenslands | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionsernährung zur Senkung der Futterverwertungsquoten | +0.6% | National, frühe Einführung in intensiven Systemen | Mittelfristig (2–4 Jahre) |

| Zunahme des Anbaus alternativer Getreidesorten | +0.4% | Getreidegürtel in Queensland und im nördlichen New South Wales | Mittelfristig (2–4 Jahre) |

| Staatliche Zuschüsse für methanreduzierende Futterzusatzstoffe | +0.3% | National, Schwerpunkt auf Weidesystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Geflügelfleischkonsum

Der Anstieg des Geflügelfleischkonsums von 1.376,6 Metrischen Tonnen im Jahr 2023 auf 1.413,6 Metrische Tonnen im Jahr 2024 (OECD) treibt eine erhebliche Nachfrage nach Mischfutter an. Im Dezember 2023 überstieg der Wert von Geflügel erstmals den von Schaffleisch und erreichte 999,8 Millionen AUD (667 Millionen USD), was eine Verschiebung der Proteinpräferenzen widerspiegelt.[2]Quelle: Australisches Büro für Agrar- und Ressourcenökonomie und -wissenschaften, „Daten zu landwirtschaftlichen Rohstoffen und Handel”, Ministerium für Landwirtschaft, Fischerei und Forstwirtschaft, agriculture.gov.au Dieses Wachstum veranlasst Futtermittelhersteller, in Enzymkomplexe zu investieren und die Pelletqualität zu verbessern, wodurch die zentrale Rolle von Geflügel im australischen Mischfuttermarkt erhalten bleibt.

Rasche Expansion integrierter Futter-Protein-Konzerne

Vertikale Integrationsstrategien großer Proteinproduzenten schaffen eine gebundene Futternachfrage, die die Marktdynamik stabilisiert und gleichzeitig den Wettbewerb für unabhängige Futtermittelhersteller verschärft. Die Expansion der integrierten Betriebe von Inghams Group und Baiada Poultry garantiert Futterabnahmemengen, reduziert die Marktvolatilität, schränkt jedoch die Wachstumschancen für nicht integrierte Akteure ein. Der Umsatz von Ridley Corporation in Höhe von 1,28 Milliarden AUD (854 Millionen USD) im Jahr 2024 und die strategische Übernahme von Oceania Meat Processors zeigen, wie Futtermittelunternehmen eine Rückwärtsintegration anstreben, um Protein-Wertschöpfungsketten zu sichern. Diese Integration bietet Skaleneffekte in der Futterproduktion, puffert gegen Getreidpreisvolatilität und erleichtert Präzisionsernährungsprogramme in der Geflügel- und Aquakulturbranche. Unabhängige Futtermittelhersteller sehen sich einem schärferen Wettbewerb ausgesetzt, da integrierte Großunternehmen Volumen binden und vorteilhafte Getreideverträge aushandeln.

Wachstum der Aquakulturexporte

Die kommerzielle Aquakultur entwickelt sich im Northern Territory und in Queensland von einer Nischen- zu einer Industrieproduktion, was die Nachfrage nach spezialisierten proteinreichen Aquafuttermitteln ankurbelt. Die Aquakultur in New South Wales erzielte im Jahr 2020 einen Bruttowert von 90 Millionen AUD (60 Millionen USD) und soll bis 2029 64 % der nationalen Meeresfrüchteproduktion ausmachen. Tassals Ocean-Barramundi-Projekt im Wert von 65 Millionen USD zielt auf eine jährliche Kapazität von 17.500 Metrischen Tonnen ab und erfordert Futtermittel, die Fleischqualität und Omega-3-Profile optimieren. Die staatliche Unterstützung für den Seegrasanbau liefert meeresbasierte Inhaltsstoffe sowohl für Vieh- als auch für Aquafuttermittel und stärkt einen positiven Lieferkettenkreislauf.

Einführung von Präzisionsernährung zur Senkung der Futterverwertungsquoten

Nahinfrarotsensor-Plattformtechnologie und automatisierte Fütterungssysteme ermöglichen eine Echtzeit-Rationsoptimierung, die Futterverschwendung reduziert und gleichzeitig die Leistungskennzahlen der Tiere verbessert. Die Nahinfrarottechnologie von AB Vista verarbeitet monatlich etwa 15.000 Spektren und ermöglicht schnelle Futteranalysen und Rationsanpassungen, mit denen herkömmliche Labortests in Bezug auf Geschwindigkeit und Kosteneffizienz nicht mithalten können. Von Meat and Livestock Australia finanzierte digitale Trogscanner automatisieren Rationsanpassungen in Feedlots, reduzieren Verschwendung und verbessern die tägliche Gewichtszunahme. Versuche der Universität Sydney bestätigen, dass Sorghumdiäten den Rohproteingehalt senken können, ohne die Leistung zu beeinträchtigen, was die Importkosten für Sojaschrot reduziert. Diese Technologien treiben den australischen Mischfuttermarkt insgesamt in Richtung datengesteuerter Effizienzgewinne.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende vegane und flexitarische Trends | -0.8% | National, am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Volatilität der Getreidepreise aufgrund klimatischer Schwankungen | -0.6% | National, stärker ausgeprägt in getreideabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Biosicherheitsvorschriften erhöhen Compliance-Kosten | -0.4% | National, größte Belastung für kleine Mühlen | Langfristig (≥ 4 Jahre) |

| Verstärkte Kontrolle von antibiotischen Wachstumsförderern | -0.3% | National, konzentriert in intensiven Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende vegane und flexitarische Trends

Die Einführung pflanzlicher Proteine betrifft etwa 25 % der australischen Verbraucher, die ihren Fleischkonsum aktiv einschränken, was für die Viehproduktion und die damit verbundene Futternachfrage ein Gegenwind darstellt. Dieses Konsummuster betrifft insbesondere jüngere Bevölkerungsgruppen, die in städtischen Zentren konzentriert sind, wo die Einführungsraten alternativer Proteine die ländlichen Gebiete deutlich übertreffen. Lücken in der Verarbeitungsinfrastruktur begrenzen die Entwicklung inländischer Pflanzenproteine, da nur eine Hülsenfrucht-Fraktionierungsanlage von Australian Plant Proteins in Betrieb ist, was das lokale Angebot an alternativen Proteinen einschränkt und die Importabhängigkeit aufrechterhält. Der Trend schafft eine zweigeteilte Marktdynamik, bei der Premium-Viehprodukte die Nachfrage aufrechterhalten, während die konventionelle Produktion aufgrund sinkender Pro-Kopf-Konsumwachstumsraten unter Margendruck gerät.

Volatilität der Getreidepreise aufgrund klimatischer Schwankungen

El-Niño-Wetter verstärkt Getreidepreisanstiege, die die Margen der Futtermittelhersteller belasten. Im Jahr 2024 sank das EBITDA von GrainCorp im ersten Halbjahr auf 164 Millionen AUD (109 Millionen USD) gegenüber 383 Millionen AUD (255 Millionen USD) im Vorjahr 2023, was das Gewinnrisiko durch Mengenschwankungen und schwächere Exportmöglichkeiten unterstreicht. Kleinere Mühlen mit begrenzten Absicherungskapazitäten spüren den stärksten Druck, was Anreize zur Diversifizierung der Inhaltsstoffe und zum Vertragsanbau schafft. Futtermittelhersteller sehen sich einer Margenbelastung ausgesetzt, wenn Getreidepreisanstiege nicht sofort an Viehproduzenten weitergegeben werden können, was insbesondere kleinere Betreiber mit begrenzten Absicherungsmöglichkeiten betrifft. Klimavolatilität schafft strategische Notwendigkeiten zur Diversifizierung der Versorgung und zur Einführung alternativer Inhaltsstoffe, um das Preisrisikoexposure zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Geflügel behält die Führung, während Aquakultur aufsteigt

Geflügel machte im Jahr 2025 42,60 % der Größe des australischen Mischfuttermarkts aus, angetrieben durch ein konstantes Wachstum der inländischen Hühnernachfrage. Das Geflügelsegment im australischen Mischfuttermarkt profitiert von vertikal integrierten Unternehmen, die eine stetige Abnahme gewährleisten und die Kontrolle über die Futterformulierung behalten. Im Prognosezeitraum wird erwartet, dass integrierte Betreiber enzymreiche Pellets einsetzen, Aminosäureverhältnisse optimieren und Präzisionsfütterungspraktiken verfeinern, um rentable Betriebe aufrechtzuerhalten.

Die Aquakultur soll mit einer CAGR von 7,55 % wachsen, da Barramundi- und Thunfischfarmen im Northern Territory und im küstennahen Queensland expandieren und proteinreiche Meeresdiäten mit fein abgestimmten Lipidverhältnissen benötigen. Futtermittelhersteller kooperieren mit Seegrasproduzienten, um die Verdaulichkeit zu verbessern und Omega-3-Profile zu ergänzen. Die Wiederkäuernachfrage bleibt trotz Getreidepreisdruck stabil, während die Schweinenachfrage aufgrund eines gedämpften Schweinefleischkonsums und erhöhter Krankheitswachsamkeit nachlässt.

Nach Inhaltsstoff: Getreide dominiert, während Ergänzungsstoffe zulegen

Getreide trug im Jahr 2025 66,10 % zur Größe des australischen Mischfuttermarkts bei, was die tief verwurzelte Abhängigkeit von Weizen, Gerste und Mais widerspiegelt. Die Einführung alternativer Getreidesorten, angeführt von Sorghum, mindert das Dürrerisiko und begrenzt die Rohstoffkosten. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichten die australischen Weizenexporte im Jahr 2024 24,0 Millionen Metrische Tonnen, ein Anstieg von 26 % gegenüber dem Vorjahr, was zu einer inländischen Angebotsknappheit führt, die die Bedeutung alternativer Getreidesorten für Futtermittelhersteller erhöht.

Ergänzungsstoffe wachsen mit einer CAGR von 8,05 % aufgrund staatlich geförderter Methanreduzierungsinitiativen und Präzisionsernährungsprogramme. FutureFeed's Asparagopsis-Zusatzstoff weckt Interesse an neuartigen funktionellen Inhaltsstoffen, die sowohl die Futtereffizienz steigern als auch Emissionen reduzieren. Kuchen und Mehle bleiben wichtige Proteinquellen, doch die Preisvolatilität bei Sojaschrot treibt die Erkundung von lokalem Raps und Hülsenfrüchten voran und verändert allmählich die Formulierungsökonomie im australischen Mischfuttermarkt.

Nach Form: Pellets behalten die Vorherrschaft, während Krümel an Boden gewinnen

Pellets erzielten im Jahr 2025 einen Anteil von 57,30 % am australischen Mischfuttermarkt aufgrund ihrer überlegenen Handhabung, reduzierten Verschwendung und besseren Futterverwertungsleistung. Investitionen von ANDRITZ in Pelletierlinien und Konditionierer unterstreichen die anhaltende Nachfrage nach Hochdurchsatz-Verarbeitungsanlagen.

Krümel expandieren mit einer CAGR von 6,86 % als Starterfutter für Küken und Jungfische, bei denen Verdaulichkeit und minimale Futterfeinstpartikel im Vordergrund stehen. Schrot bedient weiterhin Milch- und Rindfleischproduzenten, die schnelle Ernährungsanpassungen benötigen. Die fortschreitende Umstellung auf automatisierte Fütterung erhöht die Nachfrage nach gleichmäßiger Partikelgrößenverteilung und stärkt sowohl die Pellet- als auch die Krümelabnahme im australischen Mischfuttermarkt.

Geografische Analyse

Viehproduktionszentren in New South Wales und Queensland verankern den größten Anteil am australischen Mischfuttermarkt, gestützt durch die Nähe zu Getreideherkunftsgebieten und Hafeninfrastruktur. Geflügelkomplexe in der Nähe von Sydney und Brisbane nehmen große Mengen an hochdichten Broilerrationen ab.

Das Milchwirtschaftszentrum Victorias sorgt für eine konstante Wiederkäuerfutternachfrage, obwohl der Margendruck den Einsatz lokal gemischter Rationen fördert, die die Lieferkosten senken. Westaustralien betreibt aufgrund seiner geografischen Isolation eine halbunabhängige Lieferkette, was einen höheren lokalen Getreideanteil erfordert und kleine Futtermühlen fördert.

Das Northern Territory entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch staatlich geförderte Aquakulturexpansion und tropische Viehhaltungssysteme, die hitzetolerante Formulierungen erfordern. Tasmaniens Premium-Positionierung in der Freiland- und Bioproduktion bietet Nischenmöglichkeiten für spezialisierte Futtermittel mit differenzierten Inhaltsstoffprofilen. Unterschiedliche bundesstaatliche Biosicherheits- und Transportvorschriften beeinflussen Beschaffungsentscheidungen und Kostenstrukturen im gesamten australischen Mischfuttermarkt.

Wettbewerbslandschaft

Der australische Mischfuttermarkt ist konsolidiert mit wichtigen Akteuren, darunter Ridley Corporation Limited, Inghams Group Limited, Baiada Poultry Pty Limited, Cargill Incorporated und Riverina (Australia) Pty Limited. Fusionen und Übernahmen, Expansion, Produkteinführungen und Partnerschaften sind die wichtigsten Geschäftsstrategien der Unternehmen. Diese führenden Akteure bilden die Spitzengruppe, wobei jeder vertikale Integration, Verarbeitungsautomatisierung und die Einführung neuer Inhaltsstoffe betont.

Globale Agrarunternehmen wie Cargill Incorporated und Archer Daniels Midland Company investieren weiterhin in lokale Crush- und Mischanlagen, um von der steigenden Nachfrage nach Ergänzungsstoffen zu profitieren. Regionale Spezialisten verteidigen Nischen durch maßgeschneiderte Formulierungen und starke Beziehungen auf Hofebene, mit Fokus auf Pferdeernährung, Bio-Zertifizierung oder geografische Nähe. Die Einführung von Nahinfrarot-Echtzeit-Analysen und digitalen Fütterungsplattformen differenziert technologisch fortgeschrittene Akteure, reduziert Formulierungsabweichungen und verbessert die Kundenmargen.

Die Nachfrage nach emissionsreduzierenden Zusatzstoffen, antibiotikafreien Programmen und alternativen Getreidesorten schafft Markteintrittsräume für Innovatoren wie FutureFeed und Seegrasanbauer. Eine Konsolidierung ist wahrscheinlich, da die Compliance-Kosten steigen und größere Mühlen Durchsatzeffizienzen anstreben, doch wird der lokale Wettbewerb aufgrund der weitläufigen Geografie Australiens und der bundesstaatlichen Regulierungsbesonderheiten bestehen bleiben.

Marktführer der australischen Mischfutterbranche

Ridley Corporation Limited

Inghams Group Limited

Baiada Poultry Pty Limited

Cargill Incorporated

Riverina (Australia) Pty Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Das australische staatliche Industriewachstumsprogramm vergab an SeaStock Pty Ltd 91.000 USD für eine Machbarkeitsstudie zu einer skalierten Prototyp-Asparagopsis-Wachstumsanlage zur Unterstützung der kommerziellen Seegrasproduktion für methanreduzierende Futterzusatzstoffe. Der Zuschuss repräsentiert das Engagement der Regierung für den Ausbau der Produktionskapazitäten für neuartige Futterinhaltsstoffe.

- Mai 2023: ADM erweiterte sein Mischfutter-Aquafutterportfolio im asiatisch-pazifischen Markt, einschließlich Australien. Das Unternehmen betreibt sechs Futtermühlen, die alle Aquaarten in Asien bedienen, und führte ein neues Mischfischfutter ein, das für saisonale Schwankungen ausgelegt ist.

- September 2022: Das australische Ministerium für Landwirtschaft, Fischerei und Forstwirtschaft ergriff bedeutende Maßnahmen zur Entwicklung neuer australischer Tierschutzstandards und -leitlinien für Geflügel, die die Mischfutternachfrage beeinflussen.

Berichtsumfang des australischen Mischfuttermarkts

Mischfutter ist eine Mischung aus Rohstoffen und Ergänzungsstoffen, die dem Vieh verfüttert wird und aus pflanzlichen, tierischen, organischen oder anorganischen Substanzen oder industrieller Verarbeitung stammt, unabhängig davon, ob sie Zusatzstoffe enthält oder nicht. Der australische Mischfuttermarkt ist nach Tierart (Wiederkäuer, Geflügel, Schweine, Aquakultur und sonstige Tierarten) und Inhaltsstoff (Getreide, Kuchen und Mehle, Nebenprodukte und Ergänzungsstoffe) segmentiert. Der Bericht bietet Marktschätzungen und -prognosen in Wert (USD) für die oben genannten Segmente.

| Wiederkäuer | Rinder |

| Milchkühe | |

| Sonstige | |

| Geflügel | Masthähnchen |

| Legehennen | |

| Puten | |

| Sonstige | |

| Schweine | |

| Aquakultur | Fische |

| Krebstiere | |

| Sonstige | |

| Sonstige Tierarten |

| Getreide | Mais |

| Weizen | |

| Gerste | |

| Sorghum | |

| Sonstige | |

| Kuchen und Mehle | Sojaschrot |

| Rapsschrot | |

| Sonstige | |

| Nebenprodukte | Getrocknete Destillationsrückstände mit Löslichen (DDGS) |

| Melasse | |

| Sonstige | |

| Ergänzungsstoffe | Vitamine |

| Aminosäuren | |

| Enzyme | |

| Mineralstoffe | |

| Sonstige |

| Pellets |

| Schrot |

| Krümel |

| Sonstige Formen |

| Nach Tierart | Wiederkäuer | Rinder |

| Milchkühe | ||

| Sonstige | ||

| Geflügel | Masthähnchen | |

| Legehennen | ||

| Puten | ||

| Sonstige | ||

| Schweine | ||

| Aquakultur | Fische | |

| Krebstiere | ||

| Sonstige | ||

| Sonstige Tierarten | ||

| Nach Inhaltsstoff | Getreide | Mais |

| Weizen | ||

| Gerste | ||

| Sorghum | ||

| Sonstige | ||

| Kuchen und Mehle | Sojaschrot | |

| Rapsschrot | ||

| Sonstige | ||

| Nebenprodukte | Getrocknete Destillationsrückstände mit Löslichen (DDGS) | |

| Melasse | ||

| Sonstige | ||

| Ergänzungsstoffe | Vitamine | |

| Aminosäuren | ||

| Enzyme | ||

| Mineralstoffe | ||

| Sonstige | ||

| Nach Form | Pellets | |

| Schrot | ||

| Krümel | ||

| Sonstige Formen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der australische Mischfuttermarkt bis 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 einen Wert von 7,22 Milliarden USD erreichen, unterstützt durch steigende Nachfrage nach Geflügel- und Aquakulturfutter.

Welches Tiersegment treibt den größten Anteil am nationalen Futterverbrauch an?

Geflügel führt mit einem Anteil von 42,60 % im Jahr 2025, gestützt durch einen Pro-Kopf-Hühnerkonsum, der sich 52 kg nähert.

Warum sind Ergänzungsstoffe die am schnellsten wachsende Inhaltsstoffkategorie?

Staatliche Anreize für methanreduzierende Zusatzstoffe und Präzisionsernährungspraktiken treiben eine CAGR von 8,05 % für Ergänzungsstoffe an.

Wie werden Biosicherheitsvorschriften kleinere Futtermühlen beeinflussen?

Höhere Compliance-Gebühren und komplexe bundesstaatliche Vorschriften erhöhen die Kosten pro Tonne für kleine Mühlen und beschleunigen die Konsolidierung hin zu größeren Betreibern.

Seite zuletzt aktualisiert am: