Marktgröße und Marktanteil für inhaliertes Stickstoffmonoxid

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für inhaliertes Stickstoffmonoxid von Mordor Intelligence

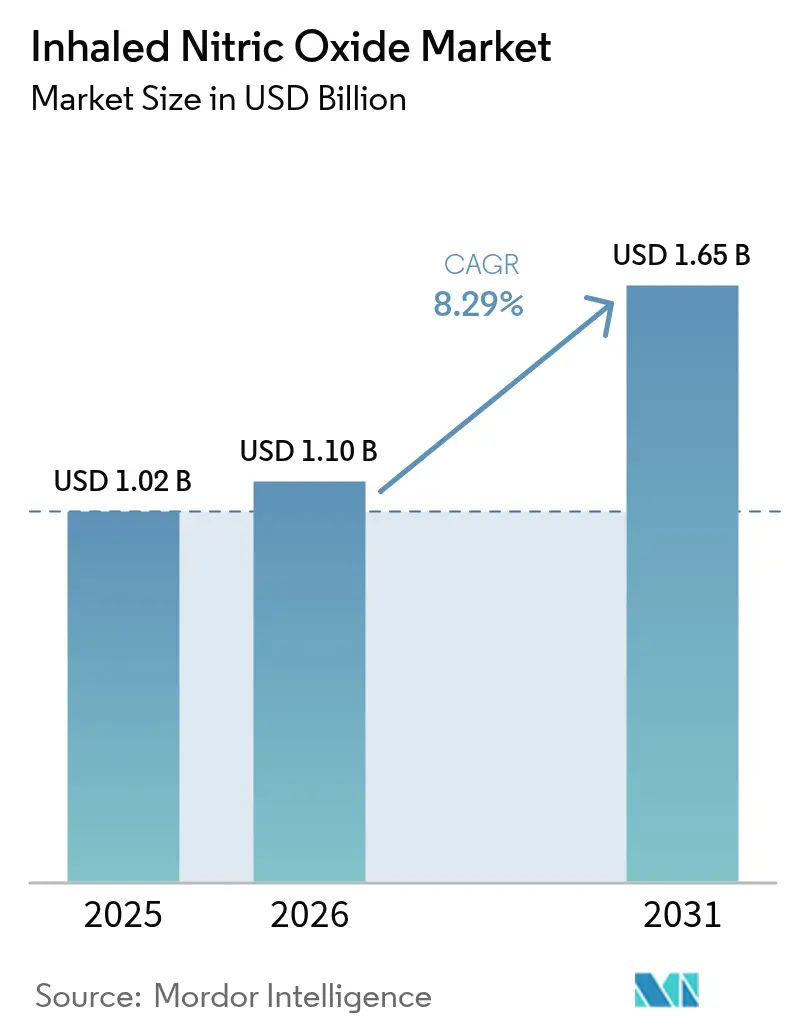

Der Markt für inhaliertes Stickstoffmonoxid wird voraussichtlich von 1,02 Milliarden USD im Jahr 2025 auf 1,10 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 8,29 % über den Zeitraum 2026–2031 einen Wert von 1,65 Milliarden USD erreichen. Die robuste Nachfrage nach zylinderfreien Generatoren, die Ausweitung der Intensivpflegekapazitäten in Schwellenländern und die anhaltende Erstattung für Arzneimittel zur Behandlung seltener Krankheiten in Hocheinkommensländern stützen das Wachstum. Krankenhäuser wechseln zu generatorbasierten Lösungen, die Logistikkosten reduzieren, den CO₂-Fußabdruck verringern und die bettseitige Produktion höherer NO-Konzentrationen ermöglichen. Diese Entwicklungen weiten den Zugang über tertiäre Zentren hinaus aus und positionieren den Markt für inhaliertes Stickstoffmonoxid als Kernelement künftiger Plattformen für die Atemwegsversorgung. Die Wettbewerbsdynamik dreht sich nun um durch geistiges Eigentum geschützte Generierungstechnologien, tiefe Vertriebsallianzen und die Generierung von Belegen für neue Indikationen.

Zentrale Erkenntnisse des Berichts

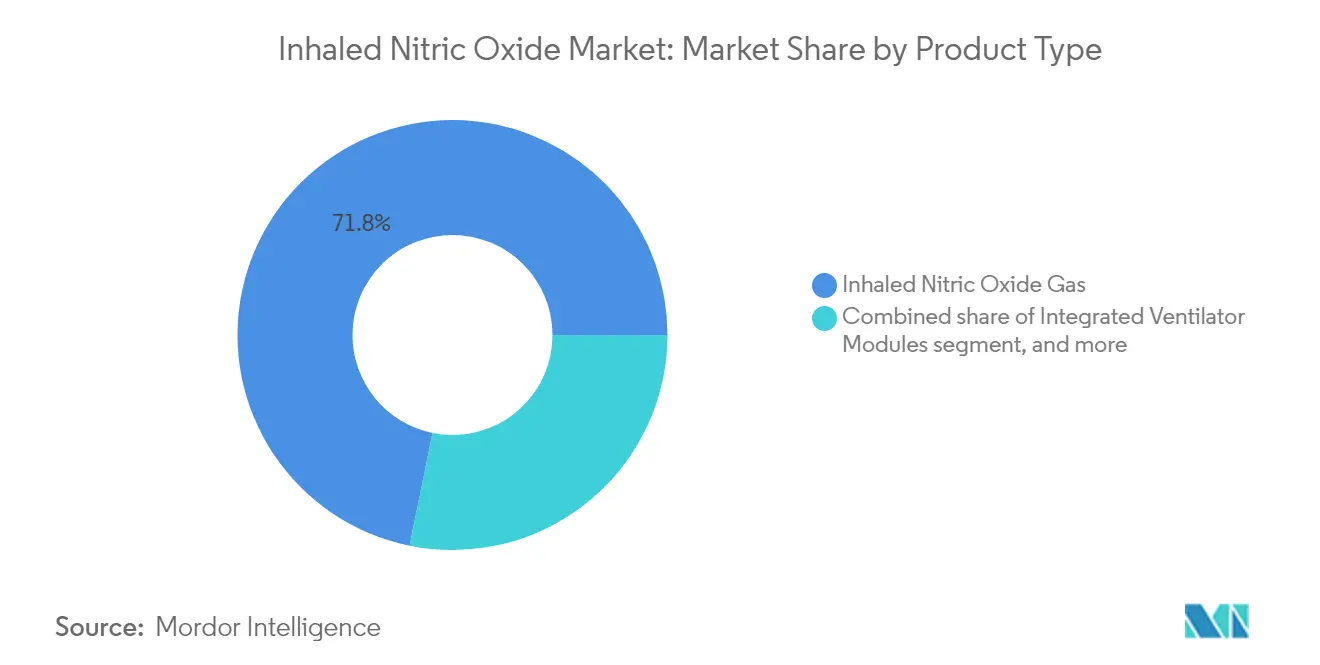

- Nach Produkttyp hielt inhaliertes Stickstoffmonoxid-Gas im Jahr 2025 einen Anteil von 71,80 % am Markt für inhaliertes Stickstoffmonoxid, während Generatoren und Abgabesysteme bis 2031 mit einer CAGR von 10,18 % expandieren sollen.

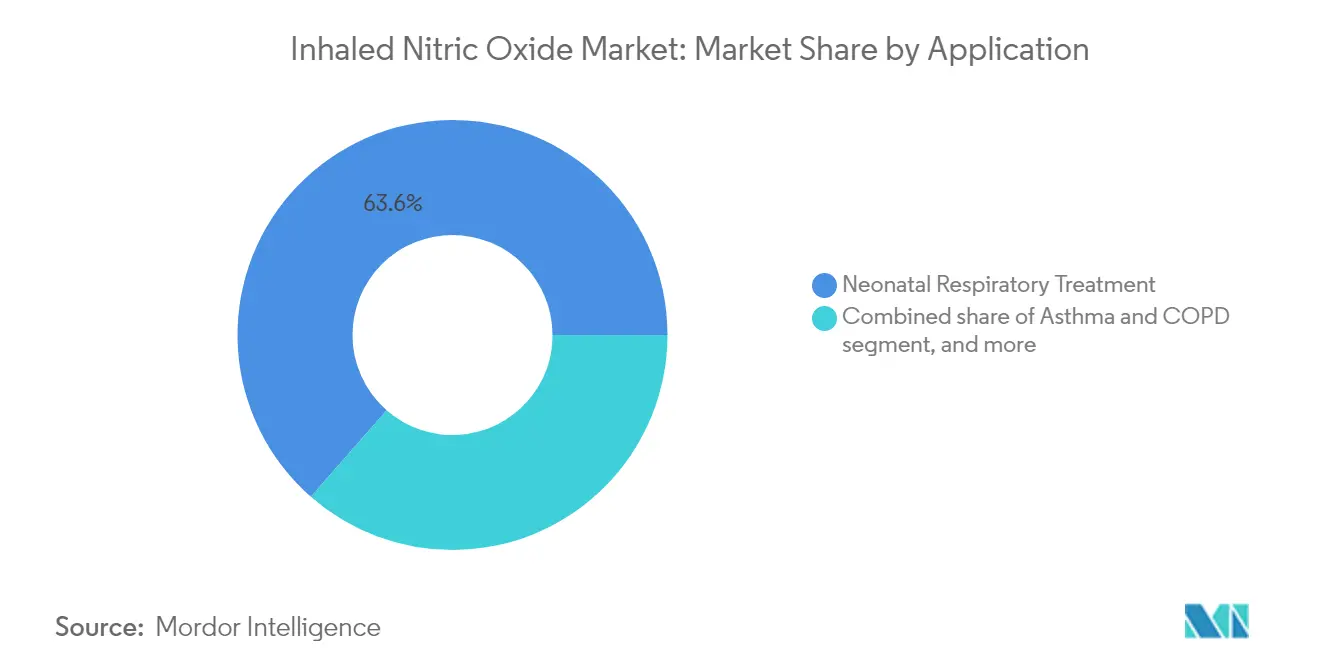

- Nach Anwendung erzielte die neonatale Atemwegsbehandlung im Jahr 2025 einen Umsatzanteil von 63,55 %; Anwendungen beim akuten Atemnotsyndrom sollen zwischen 2026 und 2031 mit einer CAGR von 11,05 % wachsen.

- Nach Endnutzer entfielen auf Tertiärkrankenhäuser und NICUs 82,40 % des Umsatzes im Jahr 2025; der Bereich häusliche Pflege weist mit einer CAGR von 11,32 % für 2026–2031 die schnellste Wachstumsentwicklung auf.

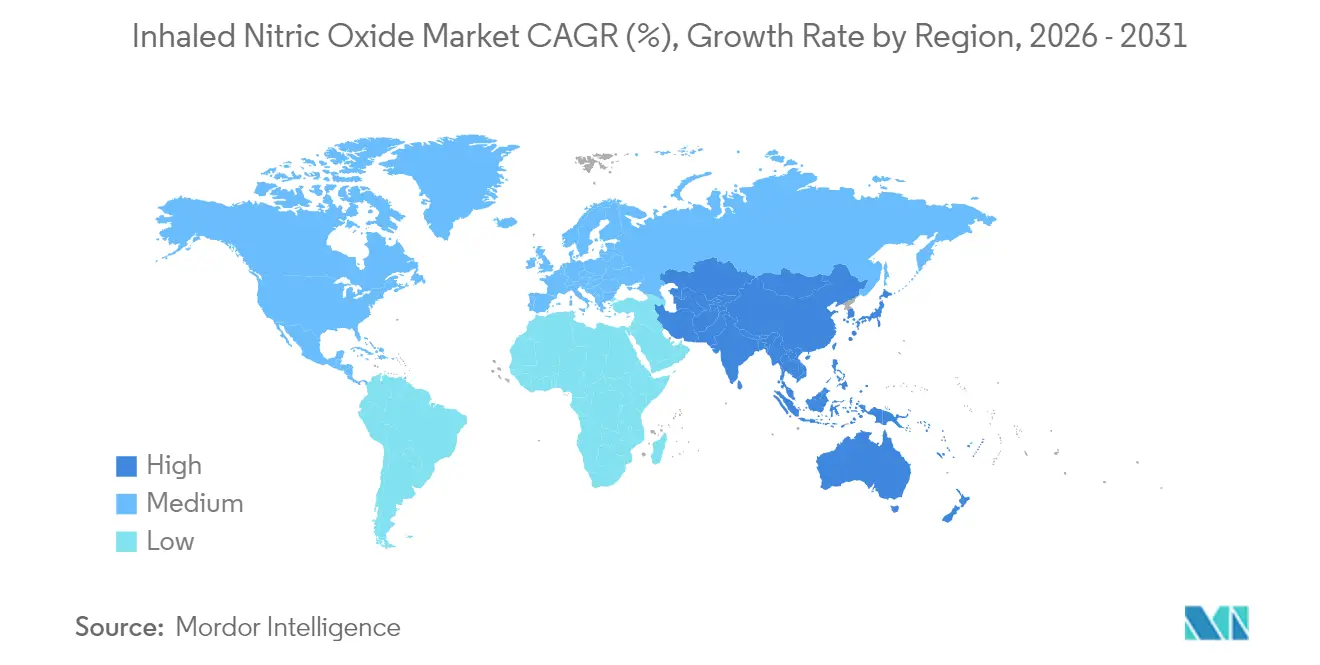

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 48,60 %, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 9,10 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für inhaliertes Stickstoffmonoxid

Analyse der Treibereinflussstärke*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch neonatale und akute pulmonale Erkrankungen weltweit | +2.1% | Global; stärkere Auswirkung im Asien-Pazifik-Raum und Afrika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der zylinderfreien NO-Generierung und Dosierausrüstung | +1.8% | Nordamerika und Europa; Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien für Arzneimittel zur Behandlung seltener Krankheiten in Hocheinkommensmärkten | +1.2% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Intensivpflegeinfrastruktur in Schwellenländern | +1.5% | Asien-Pazifik, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Evidenz für Off-Label-Anwendungen bei ARDS und COVID-19 | +0.9% | Global; anfängliche Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strategische Kooperationen zwischen Gaskonzernen und Geräteherstellern | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch neonatale und akute pulmonale Erkrankungen weltweit

Persistente pulmonale Hypertension des Neugeborenen betrifft 1,5–2 von 1.000 Termingeburten und Late-Preterm-Geburten und stützt die beständige NICU-Nachfrage. Länder mit hohen Geburtenraten und verbesserter Intensivpflegekapazität, insbesondere Indien und China, skalieren Stickstoffmonoxid-Protokolle in neonatalen Leitlinien. Gleichzeitig macht das akute Atemnotsyndrom weltweit rund 10 % der Aufnahmen auf Intensivstationen aus, was den adressierbaren erwachsenen Patientenpool vergrößert. Während des COVID-19-Anstiegs berichteten multizentrische Studien über Verbesserungen der Oxygenierungsparameter bei bis zu 60 % der schweren Fälle, wenn inhaliertes Stickstoffmonoxid den Beatmungsstrategien hinzugefügt wurde, was eine Off-Label-Zugkraft begründete, die im Jahr 2025 anhält[1]PubMed, "Inhaliertes Stickstoffmonoxid bei schwerem COVID-19 ARDS," pubmed.ncbi.nlm.nih.gov.

Technologische Fortschritte bei der zylinderfreien NO-Generierung und Dosierausrüstung

Generatorbasierte Systeme machen Hochdruckzylinder überflüssig und senken Lagergefahren und Transportkosten erheblich. Das von der FDA zugelassene LungFit PH von Beyond Air erzeugt auf Anfrage am Patientenbett NO aus Umgebungsluft bei Konzentrationen von bis zu 400 ppm – weit über der 80-ppm-Obergrenze herkömmlicher Geräte – und wird über proprietäre Dosiersoftware in Beatmungsgeräte integriert. Krankenhäuser profitieren von vereinfachter Logistik, reduzierten Treibhausgasemissionen durch Zylindertransporte und der Möglichkeit, die Therapie in Operationssälen ohne Rüstzeiten der Atemtherapie einzusetzen.

Günstige Erstattungsrichtlinien für Arzneimittel zur Behandlung seltener Krankheiten in Hocheinkommensmärkten

In den Vereinigten Staaten bleibt die Therapie, die nahe 5.280 USD pro Tag bepreist ist, unter spezifischen CPT-Codes (Current Procedural Terminology) und DRG-Codes (Diagnosis-Related Group) erstattet. Die CMS-Abdeckung gleicht Kapitalkosten aus und unterstützt die routinemäßige Nutzung in mehr als 800 NICUs. Westeuropäische Kostenträger finanzieren die Therapie ähnlich über nationale Gesundheitsdienste, wenn Stickstoffmonoxid eine kostspieligere Eskalation zur extrakorporalen Membranoxygenierung verhindert[2]CMS, "Klinische und Vergütungsrichtlinien für inhaliertes Stickstoffmonoxid," cms.gov.

Ausbau der Intensivpflegeinfrastruktur in Schwellenländern

China fügte zwischen 2020 und 2024 rund 10.000 NICU-Betten hinzu, während Indien die Investitionen in die tertiäre Versorgung beschleunigte, was eine breitere Einführung zylinderbasierter und aufkommender Generatormodalitäten ermöglichte. Multinationale Krankenhausketten teilen klinische Protokolle in der gesamten Asien-Pazifik-Region, Lateinamerika und dem Persischen Golf, was eine standardisierte Anwendung von Therapien auf dem Markt für inhaliertes Stickstoffmonoxid fördert. Verbesserte Versorgungsketten für medizinische Gase verringern logistische Engpässe und öffnen den Markt für inhaliertes Stickstoffmonoxid für Krankenhäuser in der Gemeinde, die bisher durch Lagerungsanforderungen eingeschränkt waren.

Analyse der Hemmfaktoreinflussstärke*

| Analyse der Hemmfaktoreinflussstärke | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten von NO-Abgabesystemen | -1.3% | Global; stärkere Auswirkung in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften für Lagerung und Transport toxischer Gase | -0.8% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer pulmonaler Vasodilatatortherapien | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Patentabläufe und Preisdruck, der die Gewinnmargen reduziert | -0.5% | Global; anfängliche Auswirkung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten von NO-Abgabesystemen

Herkömmliche zylinderbasierte Plattformen erfordern anfängliche Ausgaben von 50.000–100.000 USD zuzüglich wiederkehrender Verbrauchskosten von nahe 3.000 USD pro Patiententag in den Vereinigten Staaten. Budgetbeschränkte Krankenhäuser rationieren den Einsatz auf die kritischsten Neugeborenen und Erwachsenen, was die Durchdringung in untergeordneten Zentren begrenzt. Selbst in entwickelten Märkten erzwingen Pharmazie-Ausschüsse Nutzungsprotokolle zur Kostenkontrolle, was das Interesse an Generatormodellen weckt, die über den Gerätelebenszyklus Kosteneinsparungen versprechen.

Strenge Sicherheitsvorschriften für Lagerung und Transport toxischer Gase

Die OSHA klassifiziert Stickstoffmonoxid als toxisches Gas und schreibt dedizierte belüftete Lagerräume, kontinuierliche NO₂-Monitore und Notfallreaktionspläne vor. Der Compliance-Aufwand schreckt kleinere Einrichtungen ab, insbesondere in Europa, wo die Seveso-III-Richtlinie zusätzliche Meldeschwellen vorschreibt[3]EIGA, "Sicherheitsrichtlinien für Stickstoffmonoxid," eiga.eu. Generatortechnologien, die NO aus Luft am Versorgungsort erzeugen, mildern diese Hürden teilweise, sehen sich jedoch weiterhin mit Validierungstests und Anforderungen an die Mitarbeiterschulung konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zylinderfreie Systeme stören den Status quo

Das Segment inhaliertes Stickstoffmonoxid-Gas hielt im Jahr 2025 eine Umsatzposition von 71,80 %. Vertrautheit, nationale Arzneimittelverzeichnisse und integrierte Zylinder-Versorgungsketten haben den etablierten Ansatz in NICUs und Erwachsenen-Intensivstationen fest verankert. Dennoch wird für generatorbasierte Plattformen eine Expansion mit einer CAGR von 10,18 % bis 2031 prognostiziert, da Krankenhäuser Nachhaltigkeitsvorgaben mit betriebswirtschaftlichen Einsparungen verknüpfen. Zylinderfreie Geräte machen kostspielige Großgasverträge überflüssig und verringern die transportbedingten CO₂-Emissionen. Gerätehersteller bündeln nun beatmungsgerätekompatible Kartuschen, softwaregesteuerte Dosierung und Cloud-Diagnose, was Alarmmüdigkeit und Ausfallzeiten reduziert. Integrierte Beatmungsgerätemodule, die durch Partnerschaften zwischen Industriegasunternehmen und Beatmungsgeräteherstellern eingesetzt werden, rationalisieren die Therapieeinleitung beim innerklinischen Transport. Zubehör und Verbrauchsmaterialien bleiben ein verlässliches Profitcenter, da Filter- und Verbindungskits in festen Wartungszyklen ausgetauscht werden.

Der Wettbewerb dreht sich nun um durch geistiges Eigentum geschützte Schranken rund um die Plasma-Ionisierungstechnologie, intelligente Sensorrückmeldung und antimikrobielles Schlauchsystem. Neue Marktteilnehmer werben mit höheren maximalen Dosierungsobergrenzen, die experimentelle Behandlungsschemata bei refraktärer Hypoxämie und in der Onkologie ermöglichen. Generatoren, die bettseitige Dosen von 400 ppm abgeben können, fördern die Protokollerweiterung über die herkömmlichen 80-ppm-Grenzen hinaus. Diese Fortschritte verändern die Beschaffungskriterien, wobei Einkaufsteams Platzbedarf, Konnektivität und Gesamtbetriebskosten über mehrere Jahre gegenüber dem traditionellen Stundenpreis bevorzugen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: ARDS-Expansion über die traditionelle neonatale Basis hinaus

Die neonatale Atemwegstherapie dominierte den Umsatz im Jahr 2025 mit 63,55 % aufgrund der von der FDA zugelassenen Anwendung bei persistenter pulmonaler Hypertension des Neugeborenen. Hohe Überlebensvorteile und kodifizierte Erstattungscodes sichern die Nachfrage. Der klinische Fokus weitet sich jedoch rasch auf das akute Atemnotsyndrom bei Erwachsenen aus. Das ARDS-Segment wird bis 2031 voraussichtlich eine CAGR von 11,05 % erzielen – die höchste unter allen Anwendungen. Große randomisierte Studien während und nach der COVID-19-Krise zeigten, dass inhaliertes Stickstoffmonoxid PaO₂/FiO₂-Verhältnisse verbessert und das Beatmungs-Weaning bei einer Untergruppe hypoxämischer Erwachsener erleichtert. Intensivmediziner beziehen Stickstoffmonoxid nun in Rettungs-Oxygenierungsalgorithmen bei traumabedingter Lungenverletzung und extrakorporaler Membranunterstützung ein.

Forscher untersuchen auch antimikrobielle Effekte von Stickstoffmonoxid bei arzneimittelresistenter Pneumonie, Tuberkulose und Malaria. Phase-II-Protokolle, die intermittierende Dosierungsschemata mit 160 ppm bei Infektionskrankheiten testen, könnten völlig neue Patientenkohorten erschließen. Herzchirurgieteams setzen kurzfristiges Stickstoffmonoxid ein, um Rechtsherzversagen während der Reperfusion abzumildern, während Lungentransplantationseinheiten perioperatives NO zur Verbesserung der Transplantatfunktion untersuchen. Diese Entwicklungen erweitern gemeinsam die klinische Basis, auf der der Markt für inhaliertes Stickstoffmonoxid wächst.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Expansion der häuslichen Pflege fordert die Krankenhausdominanz heraus

Tertiärkrankenhäuser und NICUs machten 82,40 % der Umsätze im Jahr 2025 aus. Hochakute Falllasten, rund um die Uhr verfügbares Atemtherapeutenpersonal und hausinterne biomedizinische Abteilungen rechtfertigen Investitionen in kapitalintensive Systeme. Das schnellste Wachstum bis 2031 liegt jedoch in der häuslichen Pflege, die eine CAGR von 11,32 % verfolgt, da portable Generatorgeräte regulatorische Zulassungen erhalten. Die portable eNOfit-Kartusche von Third Pole Therapeutics exemplifiziert diese Bewegung, indem sie Patienten mit chronischen Erkrankungen ermöglicht, unter Telemonitoring niedrig dosiertes Stickstoffmonoxid selbst zu verabreichen. Spezialisierte pulmonologische Kliniken führen kompakte fahrbare Systeme für ambulante Infusionen bei interstitieller Lungenerkrankung assoziierter Hypertension ein. Ambulante Operationszentren setzen Stickstoffmonoxid ein, um Hochrisikopatienten mit pulmonaler Hypertension bei orthopädischen oder abdominellen Eingriffen zu stabilisieren.

Die Einführung außerhalb von Krankenhausmauern hängt von der Batterielaufzeit, Bluetooth-fähigen Dosierungsprotokollen und der Bereitschaft der Kostenträger ab, remote überwachte Oxygenierungsendpunkte zu erstatten. Gerätehersteller bündeln Analyse-Dashboards, die Cloud-Register speisen und so wertbasierte Pflegeverträge unterstützen. Ein erfolgreicher Übergang zur ambulanten und häuslichen Versorgung wird die Umsatzrealisierung hin zu annuitätsähnlichen Verbrauchsmaterialverkäufen verlagern und die Einnahmequellen für Hersteller, die auf dem Markt für inhaliertes Stickstoffmonoxid aktiv sind, diversifizieren.

Geografische Analyse

Nordamerika blieb im Jahr 2025 das Epizentrum des Marktes für inhaliertes Stickstoffmonoxid und erzielte 48,60 % des globalen Umsatzes. Rund 25.000 US-amerikanische Neugeborene erhalten jährlich in mehr als 800 NICUs eine Therapie. Medicare, Medicaid und die meisten privaten Versicherer erstatten Tagestherapiekosten von mehr als 3.000 USD und schützen so die Anbietermarge. Kanada verzeichnet eine steigende Akzeptanz in tertiären Provinzzentren, während Mexiko Stickstoffmonoxid in aktualisierte neonatale Hypoxie-Versagungs-Leitlinien im Zuge von Krankenhausmodernisierungsfinanzierungen aufnimmt. Das regionale Wachstum wird durch frühphasige Heimtherapiestudien unterstützt, in denen Patienten mit pulmonaler Hypertension mit portablen Generatoren nach Hause entlassen werden.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet, wobei die Umsätze auf dem Markt für inhaliertes Stickstoffmonoxid eine CAGR von 9,10 % anstreben. Chinas Blaupause „Gesundes China 2030” priorisiert die Reduktion der neonatalen Sterblichkeit und fördert die Beschaffung fortgeschrittener Atemwegsmodalitäten in erstklassigen städtischen Krankenhäusern. Die Nationale Gesundheitskommission genehmigte Erstattungen für Protokolle zur persistenten pulmonalen Hypertension, die Stickstoffmonoxid einschließen, und steigerte die Durchdringung von 65 großen Einrichtungen im Jahr 2023 auf mehr als 140 im Jahr 2025. Japanische Krankenhäuser berichten von der höchsten Pro-Kopf-Nutzung, was die Universalversicherung und reife NICU-Netzwerke widerspiegelt. Indiens öffentlich-private NICU-Expansion und große jährliche Geburtskohorten schaffen langfristiges Aufwärtspotenzial, obwohl Lücken in der ländlichen Infrastruktur die kurzfristige Akzeptanz einschränken. Europa erzielte rund 30,40 % des Umsatzes im Jahr 2025, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich. Die Erstattung ist an Kosten-Nutzwert-Analysen geknüpft, sodass Krankenhäuser die Gesamtzahl der vermiedenen Oxygenierungstage und aufgeschobener ECMO-Eingriffe bewerten, wenn sie Käufe von Geräten der nächsten Generation rechtfertigen. Zylinderfreie Generatoren finden Anklang bei den Nachhaltigkeitsvorgaben, die in den Agenden des Europäischen Green Deals verankert sind. Die Akzeptanz in Osteuropa beschleunigt sich durch EU-geförderte Krankenhausmodernisierungsprogramme. Der Nahe Osten verzeichnet insgesamt weniger Behandlungen, aber hohe Umsätze pro Standort, da Krankenhäuser des Golf-Kooperationsrats Premium-Generator-Beatmungsgerätepakete für neu gebaute NICUs beschaffen. Die Akzeptanz in Afrika bleibt rudimentär, außer in südafrikanischen akademischen Zentren mit Schwerpunkt auf der Reduktion neonataler Asphyxie.

Wettbewerbslandschaft

Der Markt für inhaliertes Stickstoffmonoxid weist eine moderate Konzentration auf. Mallinckrodt, Linde und Air Liquide kontrollierten im Jahr 2024 zusammen rund 75 % des Umsatzes. Mallinckrodt nutzt sein INOmax Total Care-Programm, das Abgabesysteme, Verbrauchsmaterialien, Schulungen vor Ort und rund um die Uhr erreichbare klinische Hotlines bündelt, und etabliert dadurch dauerhafte Kundenbeziehungen. Linde und Air Liquide nutzen vertikal integrierte Gasversorgungsketten, um Zylindertransporte mit Beatmungsgeräteinterfaces in einem Beschaffungsvertrag zu bündeln.

Eine Disruption geht von Generatorspezialisten wie Beyond Air, VERO Biotech und Third Pole Therapeutics aus. LungFit PH von Beyond Air vermeidet Hochdruckzylinder, indem Stickstoffmonoxid aus Umgebungsluft mittels Plasma-Ionisierung erzeugt wird. Die FDA-Zulassung im Jahr 2022 schuf einen Präzedenzfall für zylinderfreie Modelle. Das GENOSYL DS-Minikartuschen-Abgabesystem von VERO verwendet On-Cart-Kartuschen mit einem Gewicht von unter 9 kg und löst Transportengpässe innerhalb großer Krankenhäuser. Das eNOfit von Third Pole zielt darauf ab, die Therapie in häusliche Umgebungen auszuweiten.

Strategische Kooperationen prägen den aktuellen Wettbewerb. Linde kooperiert mit Hamilton Medical zur Entwicklung beatmungsgeräteintegrierter Dosierung, während Air Liquide mit Getinge an Closed-Loop-Feedback-Algorithmen zusammenarbeitet. Patentabläufe bei älterer Zylindercodiertechnologie verstärken den Preisdruck, treiben gleichzeitig aber auch die Generatorakzeptanz an, da Krankenhäuser Aktualisierungspfade abwägen. Lieferanten differenzieren sich durch die Integration von drahtloser Telemetrie, Echtzeit-NO₂-Sensorik und Cybersicherheitsebenen, die den FDA- und EU-Medizinprodukteverordnungen entsprechen.

Marktführer der Branche für inhaliertes Stickstoffmonoxid

Mallinckrodt Pharmaceuticals plc

Linde plc

Air Liquide Healthcare

VERO Biotech LLC

Beyond Air Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Beyond Air benannte das Vanderbilt University Medical Center als erste US-amerikanische Leuchturm-Institution für LungFit PH und präsentierte potenziellen Anwendern die zylinderfreie Abgabe.

- März 2025: Beyond Air sicherte sich eine CE-Kennzeichen-gestützte Distribution für LungFit PH in 18 Ländern und erhielt erste Bestellungen aus Frankreich, der Türkei, Rumänien und Marokko.

- Januar 2025: Die Therapeutische Güterbehörde Australiens (Therapeutic Goods Administration) erteilte LungFit PH als beatmungsgerätekompatibles Gerät der Klasse IIb die Marktzulassung.

- Dezember 2024: Beyond Cancer, eine Tochtergesellschaft von Beyond Air, erhielt die israelische Genehmigung für eine Phase-1b-Studie mit ultra-hochkonzentriertem Stickstoffmonoxid in Kombination mit Anti-PD-1 bei nicht resezierbaren Tumoren.

- Oktober 2024: Mallinckrodt begann mit dem erweiterten US-Rollout des INOmax EVOLVE DS-Abgabesystems mit Minikartuschen-Technologie und integrierter Automatisierung.

Berichtsumfang des globalen Marktes für inhaliertes Stickstoffmonoxid

Stickstoffmonoxid ist ein Gas, das inhaliert wird und durch Entspannung glatter Muskulatur Blutgefäße, insbesondere in der Lunge, erweitert. Das Gas wird hauptsächlich in einem Beatmungsgerät (Ventilator) eingesetzt, um Atemversagen bei Frühgeborenen zu behandeln sowie COPD und ARDS zu therapieren. Der Markt für inhaliertes Stickstoffmonoxid ist nach Produkttyp (Gas und Abgabesysteme), Anwendung (neonatale Atemwegsbehandlung, Asthma und COPD, akutes Atemnotsyndrom, Malariabehandlung, Tuberkulosebehandlung und weitere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Inhaliertes Stickstoffmonoxid-Gas |

| Stickstoffmonoxid-Generatoren und -Abgabesysteme |

| Integrierte Beatmungsgerätemodule |

| Zubehör und Verbrauchsmaterialien |

| Neonatale Atemwegsbehandlung |

| Asthma und COPD |

| Akutes Atemnotsyndrom |

| Malariabehandlung |

| Tuberkulosebehandlung |

| Weitere Anwendungen |

| Tertiärkrankenhäuser und NICUs |

| Spezialisierte pulmonologische Kliniken |

| Ambulante Operationszentren |

| Einrichtungen für häusliche Pflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Inhaliertes Stickstoffmonoxid-Gas | |

| Stickstoffmonoxid-Generatoren und -Abgabesysteme | ||

| Integrierte Beatmungsgerätemodule | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Anwendung | Neonatale Atemwegsbehandlung | |

| Asthma und COPD | ||

| Akutes Atemnotsyndrom | ||

| Malariabehandlung | ||

| Tuberkulosebehandlung | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Tertiärkrankenhäuser und NICUs | |

| Spezialisierte pulmonologische Kliniken | ||

| Ambulante Operationszentren | ||

| Einrichtungen für häusliche Pflege | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für inhaliertes Stickstoffmonoxid?

Die Marktgröße für inhaliertes Stickstoffmonoxid beträgt im Jahr 2026 1,10 Milliarden USD und soll bis 2031 bei einer CAGR von 8,29 % einen Wert von 1,65 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Behandlungen des akuten Atemnotsyndroms zeigen das höchste Wachstum und expandieren mit einer CAGR von 11,05 %, da die Evidenz für den Einsatz bei Erwachsenen zunimmt.

Wie verändern generatorbasierte Systeme die Krankenhauswirtschaft?

Zylinderfreie Generatoren reduzieren Lagergefahren, senken Transportemissionen und verringern langfristige Betriebskosten, wodurch die Stickstoffmonoxid-Therapie für mehr Versorgungseinstellungen praktikabel wird.

Welche Region bietet die attraktivsten Wachstumsaussichten?

Der Asien-Pazifik-Raum führt die globale Dynamik mit einer prognostizierten CAGR von 9,10 % bis 2031 an, unterstützt durch NICU-Expansion in China und Indien sowie zunehmendem Erstattungszugang.

Wer sind die führenden Unternehmen auf dem Markt für inhaliertes Stickstoffmonoxid?

Mallinckrodt, Linde und Air Liquide dominieren mit einem kombinierten Anteil von rund 75 %, während Innovatoren wie Beyond Air und VERO Biotech rasch an Marktanteilen gewinnen.

Seite zuletzt aktualisiert am: