Marktgröße und Marktanteil für Nitinol-Medizinprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

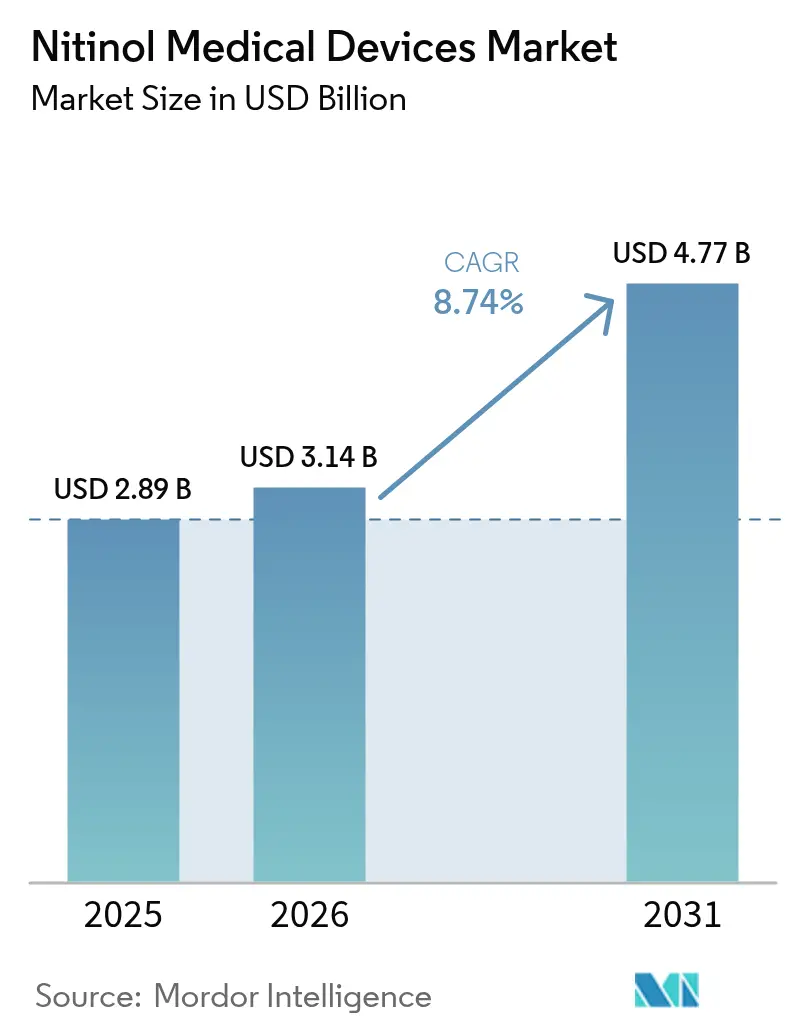

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 4.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nitinol-Medizinprodukte von Mordor Intelligence

Die Marktgröße für Nitinol-Medizinprodukte wird voraussichtlich von USD 2,89 Milliarden im Jahr 2025 auf USD 3,14 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,74 % über 2026–2031 USD 4,77 Milliarden erreichen.

Die robuste Nachfrage ergibt sich aus dem Zusammenspiel alternder Bevölkerungen, der zunehmenden Prävalenz chronischer Erkrankungen und dem anhaltenden Drang zu weniger invasiven Behandlungspfaden, die die Superelastizität und das Formgedächtnisverhalten von Nitinol nutzen. Materiallieferanten skalieren ihre Schmelz- und Rohrkapazitäten, um mit den Bestellungen für miniaturisierte Komponenten Schritt zu halten, die bisher unzugängliche Anatomien erschließen. Krankenhäuser bleiben die primären Kunden, doch ambulante chirurgische Zentren gewinnen Eingriffe hinzu, da Erstattungsanreize tagesklinische Interventionen belohnen, die die Gesamtbehandlungskosten senken. Gleichzeitig verlagert sich der geografische Schwung in Richtung Asien-Pazifik, wo lokale Fertigungsinitiativen und ein breiterer Zugang zur Gesundheitsversorgung die Gerätezulassungen und die Akzeptanz beschleunigen.

Wichtigste Erkenntnisse des Berichts

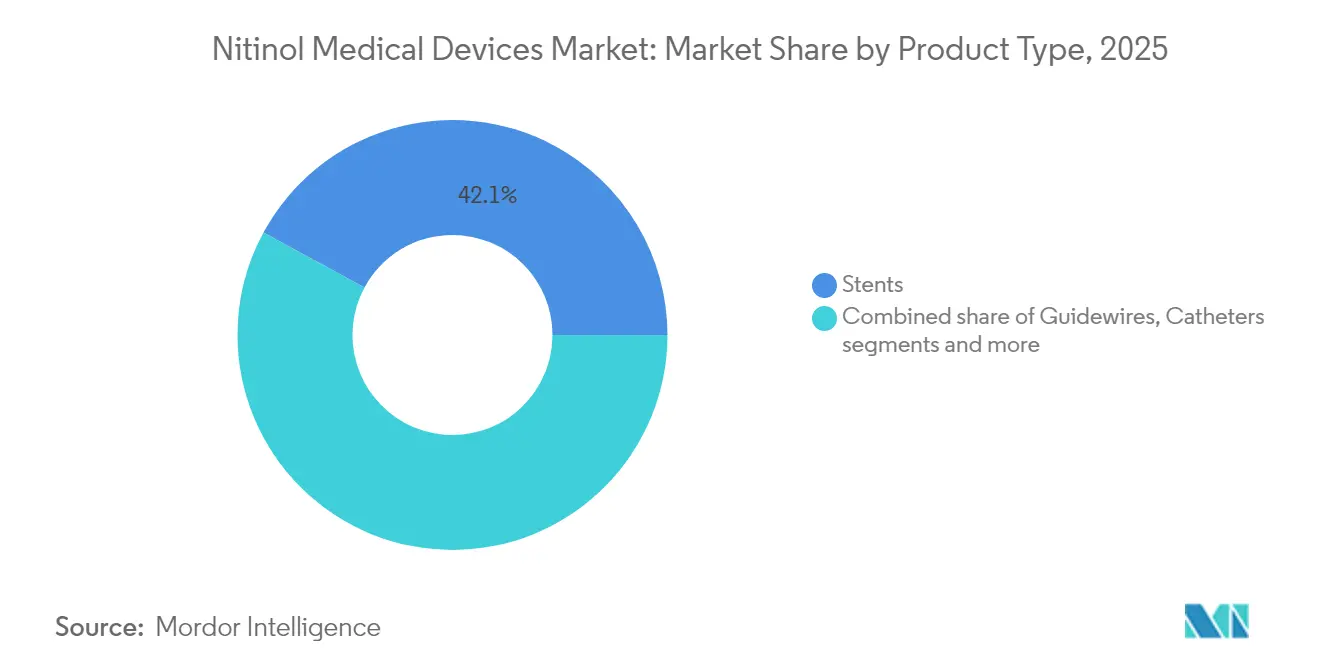

- Nach Produkttyp führten Stents mit einem Anteil von 42,10 % am Markt für Nitinol-Medizinprodukte im Jahr 2025; Filter und Verschlussvorrichtungen werden voraussichtlich bis 2031 mit einem CAGR von 10,55 % wachsen.

- Nach Anwendung hielten kardiovaskuläre Interventionen im Jahr 2025 einen Anteil von 64,85 % am Markt für Nitinol-Medizinprodukte; gastroenterologische Anwendungen werden bis 2031 voraussichtlich mit einem CAGR von 11,32 % wachsen.

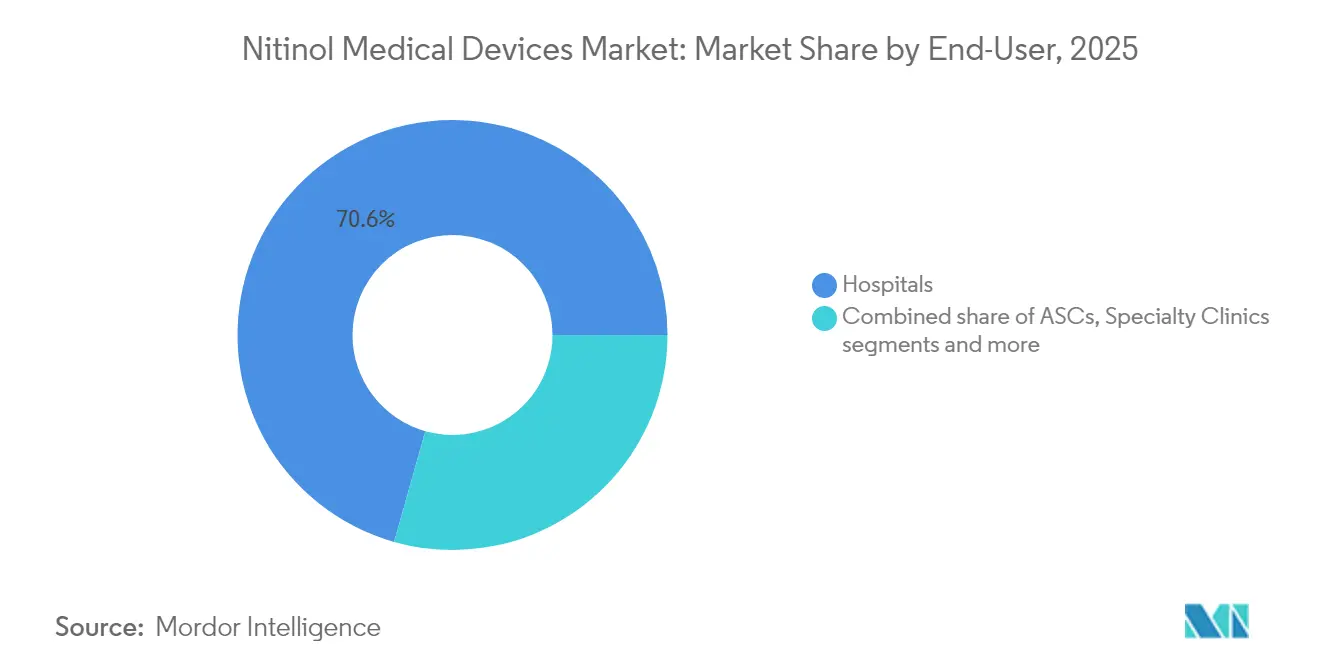

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 70,62 % an der Marktgröße für Nitinol-Medizinprodukte, während ambulante chirurgische Zentren bis 2031 mit einem CAGR von 9,98 % wachsen.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 43,10 % im Jahr 2025; Asien-Pazifik wird zwischen 2026 und 2031 den höchsten regionalen CAGR von 10,98 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nitinol-Medizinprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung interventioneller Verfahren in der chronischen Versorgung | +2.1% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung superelastischer Legierungen zur Miniaturisierung von Geräten | +5.2% | Global, mit Innovationszentren in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu tagesklinischen minimalinvasiven Eingriffen | +1.8% | Nordamerika, Europa und entwickelte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsdeckung für implantierbare Geräte | +1.4% | Nordamerika, mit schrittweiser Einführung in Europa und ausgewählten Ländern im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende klinische Evidenz stärkt das Vertrauen der Ärzte | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildgebung und Robotik steigern Präzision und Erfolgsquoten bei Nitinol-Interventionen | +1.6% | Nordamerika, Europa und entwickelte Märkte im Asien-Pazifik-Raum mit fortschrittlicher Bildgebungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung interventioneller Verfahren in der chronischen Versorgung

Herz-Kreislauf-Erkrankungen fordern weiterhin jährlich 17,9 Millionen Menschenleben und treiben die stetige Nachfrage nach Nitinol-Stents an, die gewundene Gefäße navigieren und hohe Durchgängigkeitsraten aufrechterhalten. Eine Einzelzentrumsstudie[1]B. Lukic et al., "Endovaskuläre Behandlung der femoro-poplitealen Erkrankung mit dem Supera-Stent," Journal of Clinical Medicine, doi.org des geflochtenen Supera-Geräts berichtete über eine primäre Durchgängigkeitsrate von 95,6 % nach 1 Monat und 77,7 % nach 24 Monaten bei femoropoplitealen Läsionen. Über das Herz hinaus verlagern sich die interventionelle Gastroenterologie und Neurologie weg von offenen Operationen und setzen auf Nitinol-basierte Systeme, die die Erholungszeit verkürzen, das Infektionsrisiko senken und ambulante Arbeitsabläufe unterstützen. Die alternde Bevölkerung verstärkt diese Trends, da ältere Patienten am meisten von traumaarmen Therapien profitieren, die mit Komorbiditäten vereinbar sind.

Zunehmende Nutzung superelastischer Legierungen zur Miniaturisierung von Geräten

Geräteingenieure spezifizieren heute routinemäßig Wandstärken unter 50 µm und nutzen dabei die Fähigkeit von Nitinol, bis zu 8 % Dehnung ohne plastische Verformung zu kompensieren. Lieferanten wie Fort Wayne Metals verdoppelten ihre Schmelzleistung[2]Fort Wayne Metals, "Fort Wayne Metals erweitert Nitinol-Schmelzkapazitäten, um der wachsenden Nachfrage der Medizinprodukteindustrie gerecht zu werden," fwmetals.com von 2022 bis 2024 und planen eine weitere Verdoppelung im Jahr 2025, um eine jährliche Kapazität von 1 Million Pfund zu erreichen. Die Miniaturisierung erschließt neurovaskuläre und pädiatrische Märkte, in denen kompakte Katheter und selbstexpandierende Rahmen klinische Optionen schaffen, die Edelstahl nicht bieten kann. Hohe Erfolgsquoten bei Geräten wie dem Alpha-Stent, der bei Weithalsintracranialen Aneurysmen eine technische Erfolgsrate von 97,1 % erzielte,[3]J. Kim, "Sicherheit und Wirksamkeit des neuartigen Alpha-Stents zur Behandlung intrakranialer Weithalsineurysmen," Nature Scientific Reports, nature.com bestätigen den ingenieurtechnischen Vorstoß hin zu dünneren, flexibleren Lösungen.

Verlagerung hin zu tagesklinischen minimalinvasiven Eingriffen

Globale Gesundheitssysteme verlagern Eingriffe von stationären Stationen in ambulante Einrichtungen, um Kosten zu kontrollieren und Krankenhausbetten freizumachen. Die Vereinigten Staaten haben 2025 eine Zahlungserhöhung von 2,9 % für ambulante Leistungen finalisiert, zusammen mit erweiterten Durchlaufzahlungen für geräteintensive Fälle. Ambulante chirurgische Zentren erzielen für Kostenträger typischerweise Kosteneinsparungen von 35–50 %, was Nitinol-gestützte Techniken finanziell attraktiv macht. Dedizierte CPT-Codes für Innovationen wie das iTind-Implantat bei benigner Prostatahyperplasie beseitigen Kodierungsmehrdeutigkeiten und beschleunigen die Terminplanung in ambulanten Operationssälen.

Ausweitung der Erstattungsdeckung für implantierbare Geräte

Erstattungserfolge fördern eine breitere Akzeptanz. US-amerikanische private Krankenversicherer erstatten nun FDA-zugelassene Nitinol-Stents für periphere arterielle Verschlusskrankheit und chronische mesenteriale Ischämie und erkennen damit die überlegene Leistung gegenüber unbeschichteten Metallalternativen an. Europa folgt mit schrittweisen Aktualisierungen, die Krankenhäuser für den durch Geräte geschaffenen Mehrwert entschädigen, insbesondere dort, wo randomisierte Evidenz niedrigere Reinterventionsraten zeigt. Im Asien-Pazifik-Raum beginnen Japans günstige Geräteerstattung und Chinas volumenbasierte Beschaffungspiloten, Erschwinglichkeit und Qualität in Einklang zu bringen und die adressierbare Bevölkerung für Nitinol-Implantate zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Preise für Nitinol-basierte Implantate | -1.2% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Komplexe thermomechanische Verarbeitungsanforderungen | -0.9% | Global, mit Fertigungskonzentration in Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Risiko einer Nickelhypersensitivität bei empfindlichen Patienten | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Unsichere Langzeit-Biokompatibilitätsdaten im Zusammenhang mit der Nickelionenfreisetzung | -0.7% | Global, mit strengerer regulatorischer Kontrolle in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise für Nitinol-basierte Implantate

Die Rohpreise für Nitinol-Barren stiegen im Jahr 2024, da die Nachfrage das Angebot verknappt, was die Kostenlücke zu Edelstahl um 30–40 % vergrößerte. Budgetbeschränkte Krankenhäuser in Schwellenländern verschieben die Einführung häufig, bis alternative Finanzierungsquellen erschlossen werden. Wertbasierte Verträge, die Einsparungen aus niedrigeren Wiederaufnahmeraten teilen, gleichen die Aufpreise teilweise aus, doch eine breite Akzeptanz in einkommensschwachen Regionen wird von lokaler Produktion und optimierten Logistikprozessen abhängen, die die Gesamtkosten senken.

Komplexe thermomechanische Verarbeitungsanforderungen

Formgebungsgenauigkeit, Oxidationskontrolle und Mikrozerspanungstoleranzen erfordern spezialisiertes Know-how, was die Anzahl qualifizierter Lieferanten begrenzt. Schwankungen in der Oberflächenbeschaffenheit können die Korrosionsbeständigkeit und die Nickelionenfreisetzung beeinflussen und zwingen OEMs zu einer rigorosen Prüfung ihrer Partner. Resonetics erwarb 2025 Tiefbohrungsanlagen, um kritische Rohrfertigungsschritte zu internalisieren und die Vorlaufzeiten für hochpräzise Komponenten zu verkürzen. Während solche Investitionen die Kapazität schrittweise steigern, hemmen die Lernkurve und die Kapitalintensität kleinere Marktteilnehmer und verlangsamen die Hochskalierung auf hohe Stückzahlen bei neuartigen Geometrien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stents führen, während Filter beschleunigen

Stents generierten den größten Umsatzpool und erfassten 2025 42,10 % des Marktanteils für Nitinol-Medizinprodukte aufgrund ihrer nachgewiesenen Wirksamkeit in anspruchsvollen Gefäßen. Konsistente Radialkraft und Knickbeständigkeit verschaffen Nitinol-Stents einen klinischen Vorteil, der sich in 24-Monats-Durchgängigkeitsraten von über 77 % in peripheren Arterien widerspiegelt. Führungsdrähte, Katheter und kieferorthopädische Bögen folgen, wobei jeder die Drehmomenteigenschaften und pseudoelastischen Eigenschaften der Legierung nutzt, um die Verfahrensdauer zu verkürzen und den Patientenkomfort zu verbessern.

Filter und Verschlussvorrichtungen stellen das am schnellsten wachsende Segment dar und expandieren mit einem CAGR von 10,55 %, da Ärzte entnehmbare Vena-cava-Filter, embolische Schutzsysteme und implantierbare hämodynamische Monitore einsetzen. Der EndoForce-Konnektor von Phraxis, der ein flexibles Nitinol-Segment integriert, erreichte nach sechs Monaten eine Durchgängigkeitsrate von 92 % und veranschaulicht, wie Hybridgeräte langjährige Transplantkomplikationen beheben. Diagnostische Sensoren wie die FIRE1-IVC-Plattform erweitern den adressierbaren Bereich weiter, indem sie eine Fernüberwachung von chronischer Herzinsuffizienz ermöglichen – eine Fähigkeit, die mit starren metallischen Materialien nicht erreichbar ist.

Nach Anwendung: Kardiovaskuläre Dominanz trifft auf gastroenterologisches Wachstum

Kardiovaskuläre Indikationen machten 2025 64,85 % des Umsatzes aus und unterstreichen die unersetzliche Rolle von Nitinol bei der vaskulären Rekonstruktion. Medikamentenfreisetzende, selbstexpandierende Rahmen senken das Restenoserisiko, während Katheter mit kleinem Profil das Verfahrenstrauma minimieren. Urologie, Orthopädie, Zahnmedizin und Neurologie bilden die zweite Ebene, zeigen jedoch jeweils anhaltende Pipeline-Aktivität, die durch die Ermüdungsbeständigkeit und Biokompatibilität der Legierung unterstützt wird.

Die Gastroenterologie bietet das höchste Aufwärtspotenzial mit einem prognostizierten CAGR von 11,32 %. Forscher entwickelten mit Polyurethan-Silikon beschichtete Nitinol-Stents, die mit 5-Fluorouracil beladen sind und in Ösophaguskarzinom-Modellen bis zu 150 Tage lang zytotoxische Konzentrationen freisetzen. Solche Kombinationsgeräte adressieren gleichzeitig Tumorobstruktion und Wirkstoffabgabe und reduzieren die Reinterventionshäufigkeit. Endoskopiker nutzen zudem die Flexibilität von Nitinol, um enge Kolonstrikturen zu passieren und die Indikationen für minimalinvasive Palliation zu erweitern.

Nach Endnutzer: Krankenhäuser führen, während ambulante chirurgische Zentren an Dynamik gewinnen

Krankenhäuser hielten 2025 70,62 % des Umsatzes, da komplexe neurovaskuläre, strukturelle Herz- und periphere Interventionen weiterhin in Tertiärzentren mit Hybridoperationssälen und fortschrittlicher Bildgebung konzentriert sind. Diese Zentren beherbergen auch die multidisziplinären Gremien, die für die Zulassung neuartiger Geräte erforderlich sind. Das Wachstum des Segments spiegelt organisches Volumenwachstum und schrittweise Einführung in Schwellenländern wider.

Ambulante chirurgische Zentren verzeichnen mit einem CAGR von 9,98 % die schnellste Expansion. Vorhersehbare Verfahrensdauern und reduzierte Infektionsraten machen ambulante chirurgische Zentren ideal für periphere Angioplastie, urologische Implantate und gastrointestinale Stentplatzierungen, die auf Nitinol-Abgabesysteme angewiesen sind. Zahlungsreformen, die die geräteintensive Erstattung mit stationären Krankenhausabteilungen angleichen, verstärken die Verlagerung. Fachkliniken und akademische Institute tragen geringere, aber strategisch wichtige Volumina durch fokussierte Expertise und erstmalige Humanversuche bei, die Produkte der nächsten Generation risikoärmer machen.

Geografische Analyse

Nordamerika behauptete 2025 mit einem Anteil von 43,10 % eine führende Position, da eine umfangreiche klinische Infrastruktur, eine breite Erstattungsdeckung und eine kohärente Lieferkette die Führungsposition im Markt für Nitinol-Medizinprodukte festigten. Fort Wayne Metals' Kapazitätserweiterung ist ein Beispiel für das regionale Engagement zur Sicherung der Rohlegierungsverfügbarkeit für OEMs. Die Vereinigten Staaten vergeben weiterhin Durchlaufzahlungen für bahnbrechende Implantate und unterstützen damit einen stetigen regionalen CAGR von 8,27 % bis 2031. Kanada und Mexiko verzeichnen einstelliges Wachstum, das sich auf Ballungszentren konzentriert und fortschrittliche endovaskuläre Programme integriert.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 10,98 %. Japans reifer interventioneller Kardiologiemarkt verankert die frühe Einführung, während China die heimische Fertigung ausbaut und die Gerätelistung unter der nationalen Krankenversicherung erweitert. Indien strebt bis 2030 einen Sprung auf dem Medizinproduktemarket auf USD 50 Milliarden an, gestützt durch produktionsbezogene Anreize und dedizierte Industrieparks, die Markteintrittsbarrieren für die Fertigung von Nitinol-Komponenten senken. Südkorea fördert proprietäre Designs wie den Alpha-Stent und demonstriert damit regionale Innovationskapazität.

Europa belegt den zweiten Platz, angetrieben von Deutschland, Frankreich und dem Vereinigten Königreich, wo Krankenhausnetzwerke das niedrigere Reinterventionsprofil der Nitinol-Technologie schätzen. Der regionale CAGR liegt bei 8,72 %, basierend auf Erwartungen einer breiteren Einführung bei der Revaskularisierung der Arterien der unteren Extremitäten und aufkommenden neurovaskulären Eingriffen. Der Nahe Osten und Afrika sowie Südamerika repräsentieren heute gemeinsam einen relativ kleineren Anteil am globalen Umsatz, zeigen jedoch zweistelliges Verbundwachstum. Privatkrankenhäuser im Golfraum und in Brasilien implementieren komplexe strukturelle Herz- und neurovaskuläre Programme, die auf den Leistungsvorteilen von Nitinol beruhen. Regierungsausschreibungen akzeptieren zunehmend wertbasierte Angebote und schaffen damit Möglichkeiten für kostenoptimierte Geräte aus Asien.

Wettbewerbslandschaft

Der Markt für Nitinol-Medizinprodukte weist eine moderate Konzentration auf. Multinationale Gerätehersteller dominieren kardiovaskuläre, neurovaskuläre und strukturelle Herznischen, doch spezialisierte Komponentenunternehmen üben durch proprietäres Wissen in den Bereichen Rohrfertigung, Laserschneiden und Formgebung Einfluss aus. Die vertikale Integration nimmt zu: Resonetics' Erwerb von Tiefbohrungsanlagen im Jahr 2025 sichert die interne Kontrolle über die präzise Lumenerstellung, die für Mikrokatheter unerlässlich ist, während Fort Wayne Metals die Barrenversorgung skaliert, um die Legierungsreinheit in der gesamten Wertschöpfungskette zu gewährleisten.

Weißflächenpotenzial liegt in der Gastroenterologie, der Fernüberwachung hämodynamischer Parameter und der transkatheteralen Klappenreparatur, wo Nitinols Ermüdungsbeständigkeit und Anpassungsfähigkeit differenzierte Therapieoptionen schaffen. Oberflächentechnik ist eine weitere Wettbewerbsgrenze; Niedertemperatur-Plasmaoxidation erzeugt gleichmäßige Titandioxidschichten, die die Nickelionenfreisetzung reduzieren und die Endothelialisierung fördern. Unternehmen, die solche Beschichtungen mit Wirkstofffreisetzungstechnologie kombinieren, können eine Premiumpositionierung erreichen, da Kostenträger Langlebigkeit und Patientensicherheit betonen.

Fusionen und Übernahmen gestalten Portfolios um. Medical Device Components schloss 2024 die Übernahme von Lighteum ab, um Zugang zu Femtosekunden-Laserverarbeitung für hochkomplexe Implantate zu erhalten, und Edwards Lifesciences fügte J-Valve hinzu, um sein auf Nitinol-Rahmen basierendes transkatheterales Regurgitationsangebot zu stärken. Der Wettbewerb auf neurovaskulären Märkten bleibt intensiv, wie der Launch von Penumbras ACCESS25 zeigt, der Stentretriever durch agiles Abgabewerkzeug ergänzt, das auf Nitinols Knickbeständigkeit ausgelegt ist.

Marktführer für Nitinol-Medizinprodukte

Arthrex, Inc.

B. Braun Melsungen AG

Boston Scientific Corporation

Terumo Corporation

Zimmer Biomet Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Phraxis Inc. erhielt die FDA-Zulassung für den EndoForce-Konnektor, ein flexibles, mit ePTFE beschichtetes Nitinol-Gerät, das die Durchgängigkeit von Dialysetransplantaten verbessert und nach sechs Monaten eine Durchgängigkeitsrate von 92 % erreicht.

- Februar 2025: Penumbra stellte den ACCESS25-Abgabemikrokatheter vor, um den Zugang zu Aneurysmen mit Nitinol-verstärkter Konstruktion zu verbessern.

- November 2024: Medical Device Components schloss die Übernahme von Lighteum ab und fügte seinem Portfolio die Femtosekunden-Laser-Nitinol-Verarbeitung hinzu.

- Oktober 2024: Edwards Lifesciences erhielt die FDA-Zulassung für das Evoque-TTR-System mit einem selbstexpandierenden Nitinol-Rahmen, während Abbotts TriClip auf die Erstattungsprüfung wartete.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Nitinol-Medizinprodukte als den jährlichen Umsatzwert fertiger therapeutischer oder diagnostischer Produkte, wie selbstexpandierende Stents, Führungsdrähte, Filter und Formgedächtnisimplantate, deren primäre lasttragende Komponente die Nickel-Titan-Legierung Nitinol ist, bewertet zum Endnutzer-Transferpreis vor Händleraufschlägen. Geräte, die lediglich Spuren von Nitinol-Zusätzen ohne Leistungsabhängigkeit enthalten, sind nicht im Umfang enthalten.

Umfangsausschluss: Industrielle Aktuatoren, kieferorthopädische Bögen, die an Dentallabore verkauft werden, sowie rohes Nitinol-Rohr oder -Draht sind von dieser Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Stents

- Führungsdrähte

- Katheter

- Filter und Verschlussvorrichtungen

- Körbe und Bergungsgeräte

- Kieferorthopädische Bögen

- Sonstige Nitinol-Implantate

- Nach Anwendung

- Kardiovaskulär

- Urologie

- Orthopädie und Traumatologie

- Zahnmedizin

- Gastroenterologie

- Neurologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

- Akademische und Forschungsinstitute

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit interventionellen Kardiologen, Einkaufsleitern großer Krankenhausgruppen und leitenden Ingenieuren bei Auftragsherstellern in Nordamerika, Europa und Asien-Pazifik durch. Diese Gespräche klärten reale Einführungsraten, Kurven zur Erosion der durchschnittlichen Verkaufspreise und regionale Erstattungsverschiebungen, die in der öffentlichen Literatur selten auftauchen, und ermöglichten es uns, sekundäre Erkenntnisse zu verifizieren und zu verfeinern.

Desk-Research

Wir sammelten Basiskennzahlen aus offenen Datensätzen wie der DataWeb der United States International Trade Commission, den OECD-Gesundheitsstatistiken, den UN-Comtrade-Versandcodes für Nickel-Titan-Geräte sowie regulatorischen Einreichungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und der Europäischen Arzneimittel-Agentur. Branchenverbands-Weißbücher von MedTech Europe und der Advanced Medical Technology Association lieferten Krankenhausverfahrensvolumina und Benchmarks für durchschnittliche Verkaufspreise von Geräten. D&B Hoovers lieferte Umsatzaufteilungen privater Unternehmen, die uns halfen, Nitinol-Linien innerhalb breiterer Portfolios zuzuordnen. Diese Liste ist illustrativ; Dutzende weiterer öffentlicher Quellen flossen in unsere Analysen ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion begann mit den Import-Export-Strömen von Nitinol-Geräten und Krankenhausverfahrenszahlen, die dann mit triangulierten durchschnittlichen Verkaufspreisen abgeglichen wurden, um den Nachfragepool für 2025 aufzubauen. Ausgewählte Bottom-up-Gegenprüfungen, Lieferanten-Rollups und Stichproben-Händlerprüfungen, identifizierten Ausreißer und leiteten geringfügige Anpassungen. Zu den wichtigsten Modelleingaben gehören elektive Koronarstentvolumina, die Prävalenz endovaskulärer Aneurysmareparaturen, das Wachstum der geriatrischen Bevölkerung und Preistrends für Nitinol-Rohmaterialien. Eine multivariate Regression, verankert an diesen Prädiktoren und durch Expertenkonsens validiert, lieferte den Ausblick für 2025–2030. Lücken, bei denen die Versanddaten dünn waren, wurden durch gleitende Durchschnittsimputation überbrückt, die an benachbarten Materialklassen benchmarkt wurde.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung, die Varianzprüfungen gegenüber historischen Reihen, eine Peer-Review durch Fachspezialisten und die Genehmigung durch das Management umfasst. Wir aktualisieren jährlich, mit Zwischenaktualisierungen, wenn regulatorische oder Versorgungsschocks die Annahmen wesentlich verändern, um sicherzustellen, dass Kunden stets die neueste geprüfte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Nitinol-Medizinprodukte Vertrauen verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätelisten, Preisbasen und Aktualisierungsintervalle wählen. Laut Mordor Intelligence basiert unsere Ausgangsbasis für 2025 von USD 2,89 Milliarden auf einer streng medizinischen, auf Fertigprodukte ausgerichteten Perspektive, jährlichen Prüfungen der durchschnittlichen Verkaufspreise und transparentem Variablen-Tracking.

Zu den wichtigsten Lückenursachen gehören, ob Bogendraht- und Rohmaterialverkäufe gebündelt sind, der Punkt im Vertriebskanal, an dem Umsätze gebucht werden, Inflationsumrechnungsentscheidungen und die Häufigkeit der Annahmenaktualisierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 2,89 Mrd. (2025) | ||

| USD 4,10 Mrd. (2024) | Globales Beratungsunternehmen A | Enthält kieferorthopädische Bögen und rohes Nitinol-Material, verwendet Fabrikabgabepreise |

| USD 4,66 Mrd. (2024) | Branchenjournal B | Bündelt industrielle Aktuatoren, fünfjährige Aktualisierung; Wechselkurse auf dem Stand von 2020 fixiert |

| USD 14,50 Mrd. (2023) | Regionales Beratungsunternehmen C | Fügt orthopädische Klammern und Zahndrähte hinzu, wendet Listenpreise ohne Mengenrabatte an |

Der Vergleich zeigt, dass Umfangsbreite und Preisannahmen die meisten Lücken erklären. Unsere disziplinierte Geräteliste, verifizierten durchschnittlichen Verkaufspreise und der jährliche Aktualisierungsrhythmus machen Mordors Ausgangsbasis gemeinsam zum verlässlichen Ausgangspunkt für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie beeinflusst die Miniaturisierung von Geräten die Einführung Nitinol-basierter Interventionen?

Dünnere Nitinol-Komponenten ermöglichen die Abgabe durch kleinere Katheter, was Eingriffe in gewundenen oder bisher unzugänglichen Anatomien ermöglicht und die Patienteneignung für minimalinvasive Versorgung verbessert.

Warum entscheiden sich ambulante chirurgische Zentren zunehmend für Nitinol-Geräte?

Die Flexibilität von Nitinol unterstützt tagesklinische, traumaarme Eingriffe, die mit ambulanten Arbeitsabläufen vereinbar sind und den Zentren helfen, Erholungszeiten zu verkürzen und Kostenträgeranreize für eine kosteneffiziente Versorgung zu erfüllen.

Welche Rolle spielen Oberflächenmodifikationstechniken in der Wettbewerbslandschaft?

Fortschrittliche Beschichtungen wie Niedertemperatur-Plasmaoxidation reduzieren die Nickelionenfreisetzung und verbessern die Endothelialisierung und geben Herstellern einen Differenzierungshebel auf Basis langfristiger Biokompatibilität.

Welche klinische Evidenz überzeugt Ärzte am stärksten, auf Nitinol-Implantate umzusteigen?

Praxisnahe Studien, die hohe Durchgängigkeits- und Verschlusserfolgseraten zeigen – insbesondere bei komplexen kardiovaskulären und neurovaskulären Fällen – stärken das Vertrauen in die Langlebigkeit von Nitinol gegenüber konventionellen Legierungen.

Wie entwickeln sich die Lieferkettenstrategien bei Nitinol-Komponentenlieferanten?

Unternehmen integrieren vertikal Schmelz-, Rohrfertigungs- und Tiefbohrungskapazitäten, um die Rohlegierungsverfügbarkeit zu sichern und Vorlaufzeiten zu verkürzen und sich als zuverlässige Partner für OEMs zu positionieren.

Wie beeinflusst die Erstattung die Einführung?

Erweiterte Medicare-Durchlaufzahlungen und neue CPT-Codes für Nitinol-Implantate reduzieren finanzielle Hürden und beschleunigen die klinische Einführung in mehreren Fachgebieten.

Seite zuletzt aktualisiert am: