Marktgröße und Marktanteil im Bereich Infrastruktur-Asset-Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.72 Milliarden US-Dollar |

| Marktgröße (2031) | 50.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

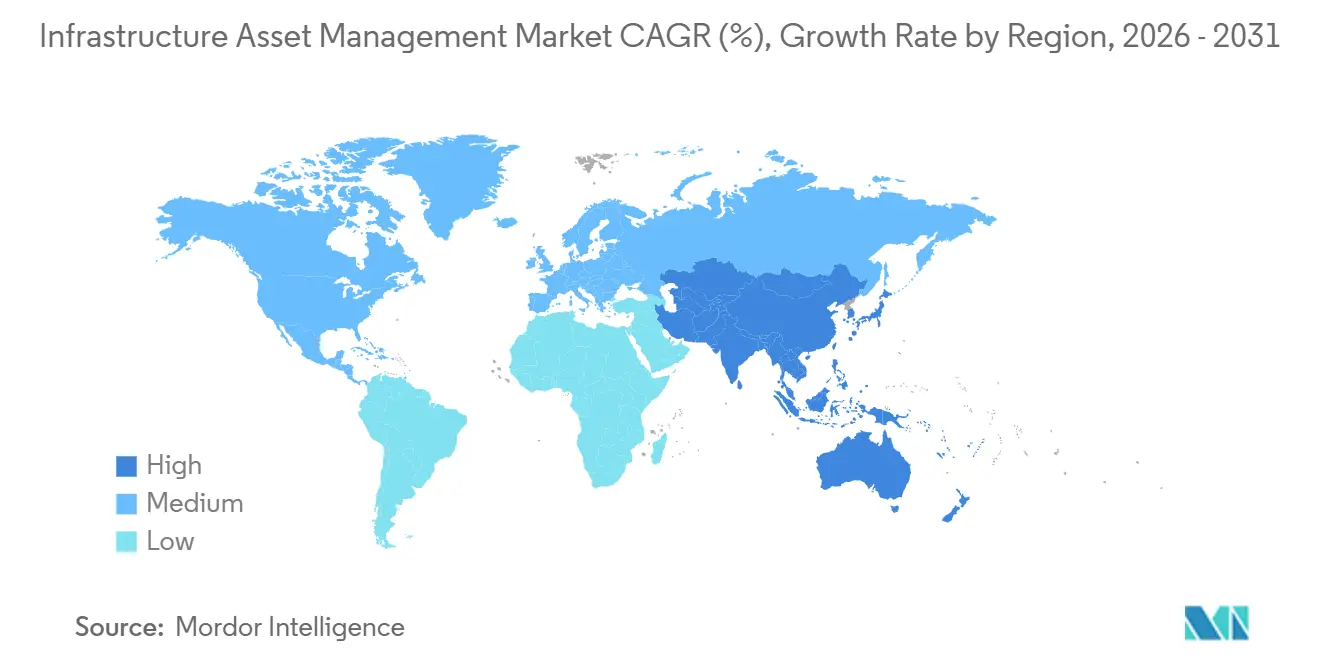

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

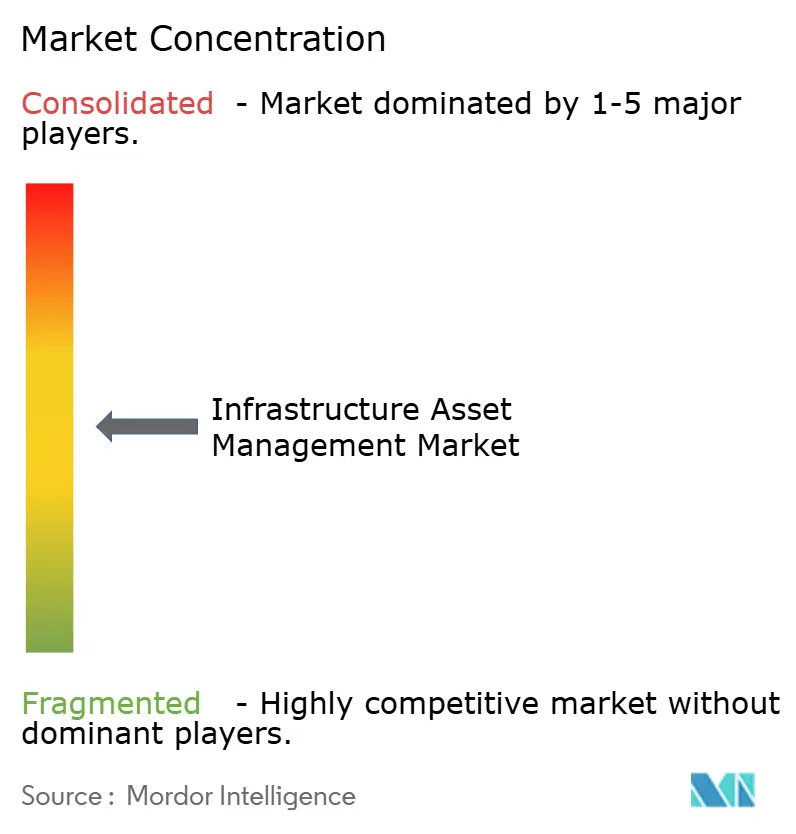

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Infrastruktur-Asset-Management von Mordor Intelligence

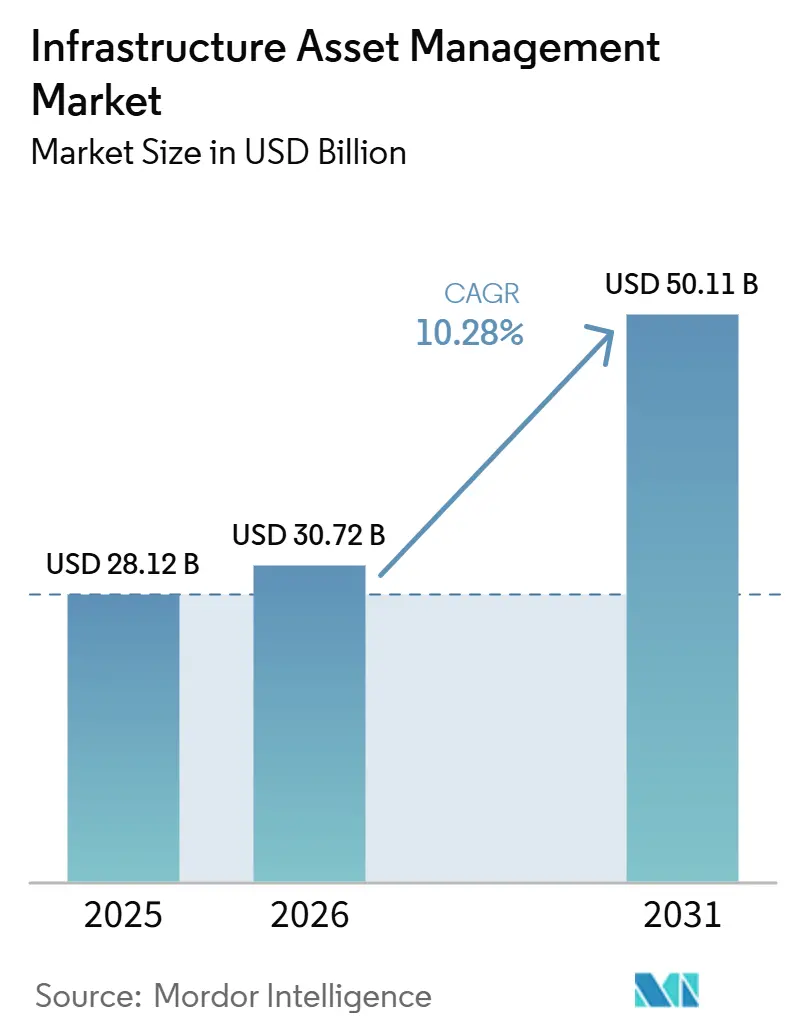

Die Marktgröße für Infrastruktur-Asset-Management wird voraussichtlich von 28,12 Milliarden USD im Jahr 2025 auf 30,72 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 50,11 Milliarden USD erreichen, was einem CAGR von 10,28 % über den Zeitraum 2026–2031 entspricht. Das Wachstum bleibt an eine grundlegende Kostenwirklichkeit gebunden, da Eigentümer Wartungs-, Inspektions- und Erneuerungsentscheidungen nicht lange aufschieben können, ohne das Ausfallrisiko und die Ersatzkosten zu erhöhen. Die öffentlichen Ausgaben haben sich in mehreren großen Volkswirtschaften verbessert, doch die Finanzierungslücke bei alternden Verkehrs-, Wasser- und Energienetzen ist noch immer groß genug, um die digitale Asset-Planung auf den Investitionsagenden zu halten. Die Nachfrage weitet sich auch von der Kernsoftware auf Implementierungs-, Beratungs- und Managed-Services aus, da viele Asset-Eigentümer nicht über die internen Teams verfügen, die zur Konfiguration analyseintensiver Plattformen erforderlich sind. Die Cloud-Bereitstellung gewinnt an Boden, da sie den Hardware-Aufwand reduziert und eine schnellere Nutzung von Geodaten, Zustandsdaten und Workflow-Automatisierung über verteilte Infrastrukturportfolios hinweg unterstützt. Gleichzeitig wird die Akzeptanz durch Implementierungskosten, Probleme mit der Interoperabilität von Altsystemen, die Bereitschaft zur Cybersicherheit und nationale Datenlokalisierungsvorschriften geprägt, die lokalisierte Servicemodelle gegenüber vollständig standardisierten globalen Einführungen bevorzugen.

Wichtigste Erkenntnisse des Berichts

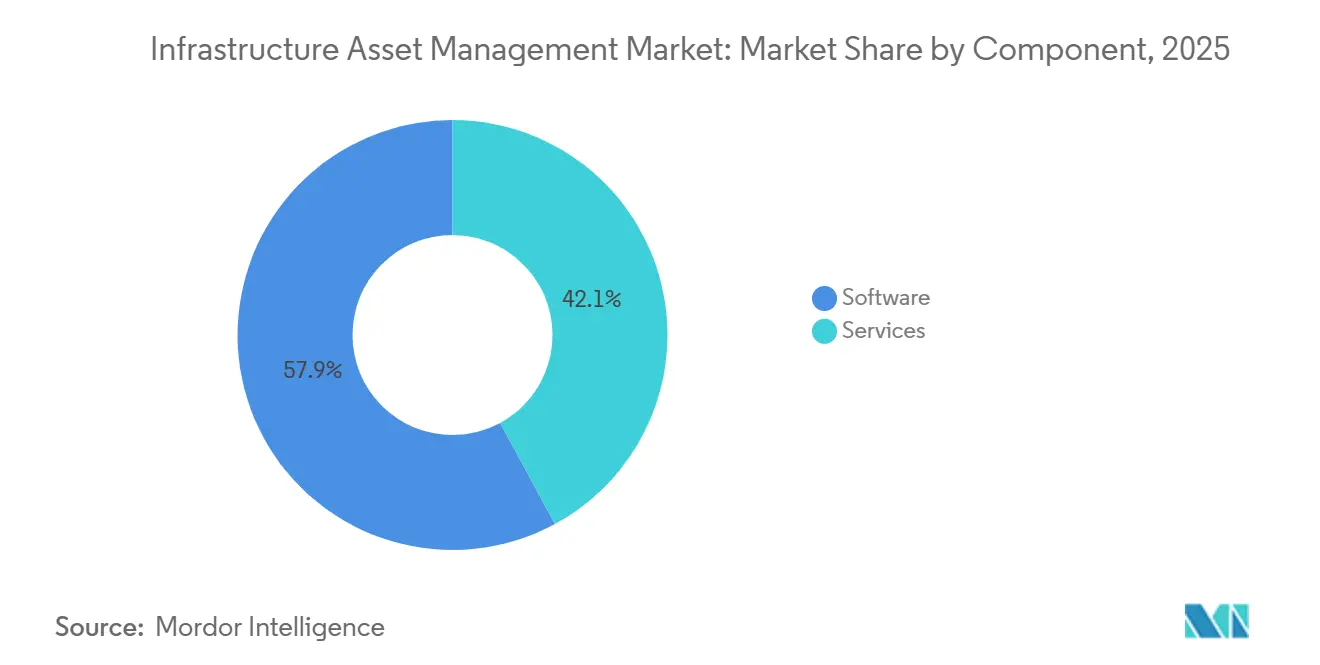

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 57,91 % am Markt für Infrastruktur-Asset-Management, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 11,62 % wachsen werden.

- Nach Asset-Management-Funktion hielt das operative Asset-Management im Jahr 2025 einen Anteil von 40,87 % am Markt für Infrastruktur-Asset-Management, während das strategische Asset-Management bis 2031 voraussichtlich mit einem CAGR von 10,78 % wachsen wird.

- Nach Bereitstellungsmodell hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 62,77 % am Markt für Infrastruktur-Asset-Management, während dasselbe Segment bis 2031 voraussichtlich mit einem CAGR von 11,88 % wachsen wird.

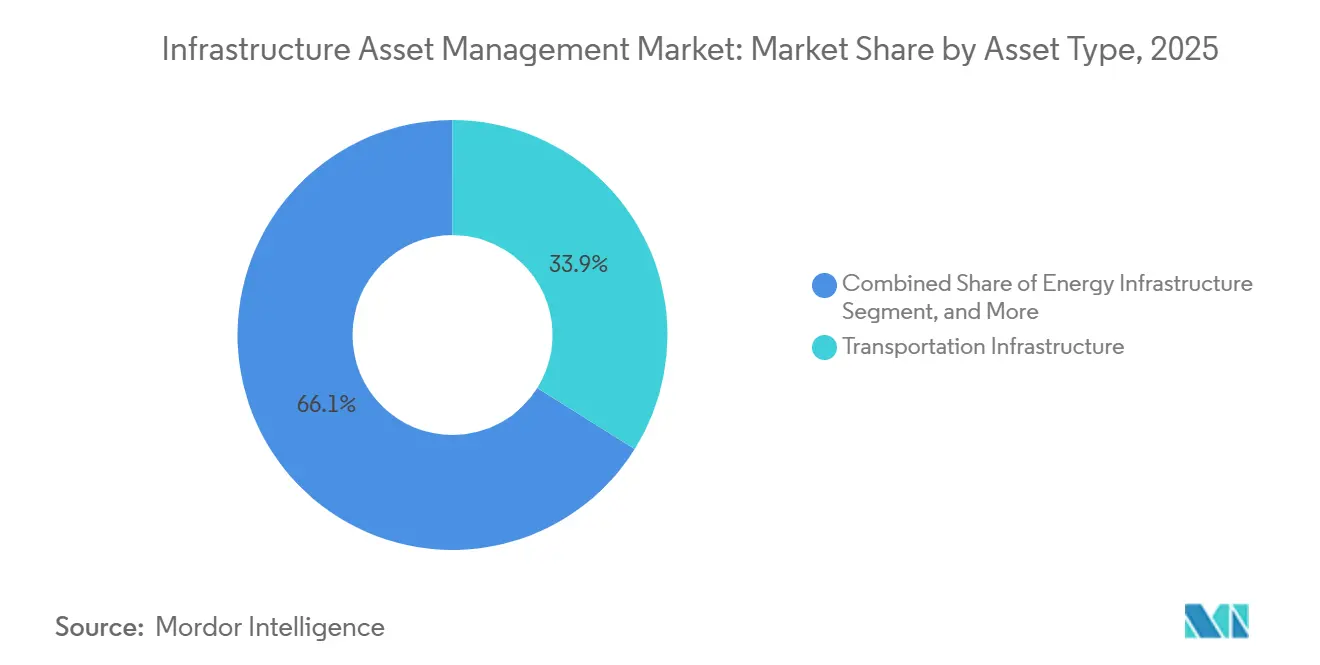

- Nach Asset-Typ hielt die Verkehrsinfrastruktur im Jahr 2025 einen Anteil von 33,89 % am Markt für Infrastruktur-Asset-Management, während die Energieinfrastruktur bis 2031 voraussichtlich mit einem CAGR von 11,14 % wachsen wird.

- Nach Endnutzer hielten Behörden und kommunale Einrichtungen im Jahr 2025 einen Anteil von 36,01 % am Markt für Infrastruktur-Asset-Management, während Versorgungsunternehmen bis 2031 voraussichtlich mit einem CAGR von 10,93 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,56 % am Markt für Infrastruktur-Asset-Management, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 10,61 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Infrastruktur-Asset-Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerung alternder Infrastruktur und Druck durch Lebenszykluskosten | +3.5% | Global, mit konzentrierter kurzfristiger Auswirkung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Predictive Maintenance und Zustandsüberwachung | +2.2% | Global, frühe Einführung in Nordamerika, Japan, Deutschland sowie rasch nachziehende Aktivitäten in Indien und China | Mittelfristig (2–4 Jahre) |

| Ausgaben für intelligente Infrastruktur und Modernisierung | +1.8% | Schwerpunkt im asiatisch-pazifischen Raum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung Cloud- und GIS-zentrierter Plattformen | +1.2% | Nordamerika und EU, mit beschleunigter Akzeptanz im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Resilienzbedingte Asset-Planung für extreme Wetterereignisse | +0.8% | Nordamerika, EU, Südasien und Südostasien | Langfristig (≥ 4 Jahre) |

| Einhaltung von Vorschriften zur Inventarisierung von Bleileitungen und Versorgungsnetzen | +0.5% | Nordamerika, vorwiegend die Vereinigten Staaten, mit frühem regulatorischem Einfluss in der EU und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerung alternder Infrastruktur und Druck durch Lebenszykluskosten

Ein großer Teil der Infrastrukturausgaben entfällt weiterhin auf die Zeit nach der Inbetriebnahme, was den Markt für Infrastruktur-Asset-Management eng an die Wartungsplanung statt an optionale IT-Budgets bindet. Die American Society of Civil Engineers meldete eine Finanzierungslücke von 3,7 Billionen USD in den USA über 18 Infrastrukturkategorien im nächsten Jahrzehnt, was zeigt, dass die aktuellen Ausgaben immer noch nicht ausreichen, um den Erneuerungsbedarf zu decken.[1]American Society of Civil Engineers. „ASCE Report Card Gives U.S. Infrastructure Highest-Ever 'C' Grade, Stresses Need for Sustained Investment to Support Economic Growth.” 25. März 2025. asce.org Dieselbe Arbeit der American Society of Civil Engineers zeigte auch, dass nachhaltige Investitionen den Zustand und die wirtschaftlichen Ergebnisse verbessern, was den Fall für frühere Eingriffe statt aufgeschobener Ersatzmaßnahmen unterstützt.[2]American Society of Civil Engineers. „Investment Pays.” Infrastructure Report Card. Abgerufen am 21. Mai 2026. infrastructurereportcard.org Pew Charitable Trusts stellte fest, dass US-amerikanische Bundes- und Kommunalregierungen bis 2023 fast 105 Milliarden USD an aufgeschobenen Straßen- und Brückenwartungskosten angehäuft hatten, und dieser Rückstand verstärkt die Notwendigkeit einer besseren Inspektionsreihenfolge und Reparaturpriorisierung im Markt für Infrastruktur-Asset-Management. Dieses Kostenmuster begünstigt Plattformen, die Assets nach Risiko, Zustand und Lebenszyklusfolgen einordnen können, bevor Ausfälle von beherrschbaren Reparaturen zu kostspieligen Ersatzmaßnahmen werden. Der Markt für Infrastruktur-Asset-Management profitiert daher von einer Verlagerung des Käuferfokus von einfacher Datenhaltung hin zu Werkzeugen, die Kapitalzeitplanung, Feldarbeit und langfristige Erneuerungslogik steuern.

Einführung von Predictive Maintenance und Zustandsüberwachung

Predictive Maintenance dringt weiter in den Markt für Infrastruktur-Asset-Management vor, da Betreiber nun stärkere Gründe haben, Live-Asset-Daten mit Arbeitsplanung und Fehlervermeidung zu verknüpfen. Ein Artikel vom März 2026 in Applied Sciences beschrieb offene Frameworks, die industrielle Zustandsüberwachungsdaten mit Workflows großer Sprachmodelle verbinden, was die breitere Bewegung hin zu adaptiver Analyse in Überwachungsumgebungen widerspiegelt.[3]Di Maggio, Luigi Gianpio. „Predictive Maintenance MCP: An Open-Source Framework for Bridging Large Language Models and Industrial Condition Monitoring via the Model Context Protocol.” Applied Sciences 16, Nr. 6, 15. März 2026. doi.org Dies ist wichtig, weil Asset-Eigentümer Systeme benötigen, die gestreamte Gerätedaten nutzbar interpretieren können, anstatt sie nur zu speichern. In der Praxis profitiert der Markt für Infrastruktur-Asset-Management vom operativen Wert früherer Fehlererkennung, geringerer ungeplanter Ausfallzeiten und klarerer Wartungspriorisierung bei Schienen-, Versorgungs- und Wasseranlagen. Dieselbe normengetriebene Verlagerung macht Käufer auch aufmerksamer auf Datenarchitektur, Cybersicherheit und Rückverfolgbarkeit, bevor sie zustandsbasierte Programme über große Portfolios skalieren. Infolgedessen bewegt sich der Markt für Infrastruktur-Asset-Management hin zu Plattformen, die Überwachung, Arbeitsaufträge, Analysen und Compliance-Dokumentation in einer Betriebsumgebung kombinieren.

Ausgaben für intelligente Infrastruktur und Modernisierung

Öffentliche Modernisierungsprogramme erweitern die adressierbare Basis für den Markt für Infrastruktur-Asset-Management, da digitale Steuerungen nun parallel zur physischen Konstruktion geplant werden. Chinas politische Ausrichtung auf resiliente Städte und neue städtische Infrastruktur forderte eine breitere digitale Transformation städtischer Systeme, einschließlich eines stärkeren Einsatzes von Sensor- und Datenwerkzeugen in neuen Projekten. Im Jahr 2026 leitete China außerdem 2,55 Billionen RMB, ungefähr 352 Milliarden USD, in Infrastrukturinvestitionen mit Prioritäten, die intelligentes Computing, Stadterneuerung und die Digitalisierung von Wassernetzen umfassten. Das Institute for Sustainable Infrastructure erklärte Ende 2025, dass digitale Zwillinge größere Netzausgaben weltweit aufschieben können, indem sie die Lebensdauer von Assets verlängern und den Interventionszeitpunkt verbessern, was einen breiteren Betriebsfall für digitale Asset-Werkzeuge unterstützt. Diese Programme stärken den Markt für Infrastruktur-Asset-Management, weil sie die digitale Überwachung von einer nachträglichen Wahl zu einer Anforderung in der Entwurfsphase machen. Sie erweitern auch die Rolle von Softwareanbietern und Servicepartnern, die Infrastrukturdatenmodelle über den gesamten Asset-Lebenszyklus unterstützen können.

Einführung Cloud- und GIS-zentrierter Plattformen

Cloud- und Geodatenintegration verändern die Architektur des Marktes für Infrastruktur-Asset-Management, da Käufer zunehmend ein standortbasiertes System wünschen, das Zustand, Risiko, Arbeitshistorie und Kapitalpläne verknüpft. Autodesk erklärte im April 2026, dass es Info360 Asset auf Esri ArcGIS als einziges GIS-System der Aufzeichnung standardisiert hatte, was eine marktweite Verlagerung hin zu einheitlichen Geodatenumgebungen widerspiegelt.[4]Autodesk, „Autodesk Deepens Esri Integration Across Info360 Asset and Insight,” One Water Blog, autodesk.com Dies ist wichtig, weil GIS im Markt für Infrastruktur-Asset-Management nicht mehr als separate Kartierungsebene behandelt wird, sondern stattdessen zum operativen Rückgrat für Netzwerktransparenz und Asset-Kontext wird. Die Cloud-Bereitstellung hilft Betreibern auch dabei, bei Upgrades, Integrationen und der Remote-Zusammenarbeit über verteilte Infrastrukturportfolios schneller voranzukommen. Bentleys FedRAMP-Moderate-Zertifizierung für ProjectWise und OpenGround im April 2026 zeigte, dass sichere Cloud-basierte Umgebungen für digitale Zwillinge nun bundesweite Anforderungen für Infrastrukturprogramme erfüllen können. Zusammen treiben diese Veränderungen den Markt für Infrastruktur-Asset-Management hin zu SaaS- und Hybridmodellen, die KI-Workflows, regulierte Datenverwaltung und eine stärkere Geodatengrundlage unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -1.40% | Global, am stärksten in Schwellenmärkten und KMU-dominierten Portfolios des öffentlichen Sektors in Südamerika sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Komplexität der Interoperabilität von Altsystemen und Daten | -1.00% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa, wo ältere EAM-Systeme tief verankert sind | Langfristig (≥ 4 Jahre) |

| Belastung durch Cybersicherheit und Einhaltung mehrerer Vorschriften | -0.60% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Engpässe bei Qualifikationen und Beschaffung im öffentlichen Sektor | -0.40% | Global, am stärksten bei lokalen und regionalen Regierungen in allen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Die Implementierungskosten bleiben eine echte Bremse für den Markt für Infrastruktur-Asset-Management, da Softwarelizenzen nur ein Teil der gesamten Projektbelastung sind. Viele Implementierungen erfordern Verbindungen zwischen GIS, Abrechnungssystemen, mobilen Feldwerkzeugen und Betriebsumgebungen, was den Projektumfang weit über eine standardmäßige Einführung von Unternehmenssoftware hinaus ausdehnt. Käufer aus dem öffentlichen Sektor sind besonders exponiert, da Beschaffungszyklen langsam sind und Kapitalbudgets oft auf Abteilungen mit unterschiedlichen Prioritäten aufgeteilt sind. Das macht den Markt für Infrastruktur-Asset-Management für kleinere Kommunen und Versorgungsunternehmen schwerer zugänglich, die keine dedizierten internen Teams haben, um stufenweise Einführungen und Datenmigration zu verwalten. Der Effekt ist oft eine verzögerte Beschaffung, ein engerer Projektumfang oder eine schrittweise Einführung, die nur einen Teil des erwarteten Wertes erfasst. Diese Kostenbarriere ist ein Grund, warum Dienstleistungen im Markt für Infrastruktur-Asset-Management Marktanteile gewinnen, da externe Partner oft benötigt werden, um Plattformen überhaupt in den Produktivbetrieb zu bringen.

Komplexität der Interoperabilität von Altsystemen und Daten

Alttechnologie bleibt eine anhaltende Herausforderung für den Markt für Infrastruktur-Asset-Management, da viele Eigentümer-Betreiber noch ältere Betriebssysteme betreiben, die nicht für den Echtzeit-Datenaustausch konzipiert wurden. Die OECD berichtete, dass 28 % der Systeme zentraler Regierungsabteilungen im Vereinigten Königreich im Jahr 2024 noch als Altsysteme eingestuft wurden, was zeigt, wie langsam die Modernisierung selbst in reifen öffentlichen Institutionen sein kann. Dies ist in Infrastrukturumgebungen noch bedeutsamer, wo SCADA-Systeme, Historian-Systeme und Feldsteuerungen oft auf proprietärer Logik und ungleichmäßiger Datenqualität beruhen. Der Markt für Infrastruktur-Asset-Management kann KI-gestützte Planung nicht vollständig realisieren, wenn Asset-Historie, Zeitstempel und Ereignisdaten in getrennten Systemen gefangen bleiben. Oracles Veröffentlichung neuer Primavera Unifier KI-Funktionen im April 2026 unterstrich auch, wie viel Wert von strukturierten Workflows, Prüfpfaden und sauberer Integration über ERP-, EAM- und Planungssysteme abhängt. Bis dieser Altbestand abgebaut ist, wird der Markt für Infrastruktur-Asset-Management in den komplexesten installierten Umgebungen weiterhin mit einer langsameren Akzeptanz konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dynamik bei Dienstleistungen verändert den Umsatzmix

Software behielt im Jahr 2025 einen Anteil von 57,91 %, was den Markt für Infrastruktur-Asset-Management auf Unternehmensplattformen konzentriert hielt, die bereits in großen öffentlichen und Versorgungsportfolios verankert sind. Software hatte im Jahr 2025 einen Anteil von 57,91 % an der Marktgröße für Infrastruktur-Asset-Management, und dieser Vorsprung spiegelte die fest verankerte Rolle von Plattformen wie IBM Maximo, SAP S/4HANA EAM, Bentley AssetWise und Oracle Primavera Unifier in großen Asset-Eigentümerumgebungen wider. Die Softwareschicht bleibt unverzichtbar, da sie als System für Asset-Datensätze, Arbeitsaufträge, Inspektionshistorie, Risikobewertung und Kapitalplanung über langlebige Infrastrukturnetzwerke hinweg fungiert. In der Praxis beginnen Käufer immer noch mit Software, da sie das Datenmodell festlegt, das jeder andere Dienst und Workflow verwenden wird.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 11,62 % wachsen, was zeigt, wie sehr die Ausführungskomplexität den Markt für Infrastruktur-Asset-Management jetzt prägt. Hitachi startete im Februar 2026 „Social Infrastructure Maintenance powered by Lumada”, um mehr als 40 digitale Wartungslösungen für Straßen, Brücken, Tunnel, Wasser- und Stromsysteme zusammenzuführen, was einen stärkeren Anbieterfokus auf die Bereitstellung von Lebenszyklusdienstleistungen signalisierte. IBM Consulting kündigte im Mai 2026 auch Process Studio an, um veraltete Standardarbeitsanweisungen in agentenfertige KI-Workflows umzuwandeln, was die Verlagerung hin zu dienstleistungsgeführter Modernisierung rund um installierte Plattformen verstärkt. Die Infrastruktur-Asset-Management-Branche erlebt daher, dass Beratungsarbeit weiter nach oben rückt, die Implementierung ausgabenintensiv bleibt und Managed Services an Attraktivität gewinnen, wo öffentliche Kunden keine internen digitalen Teams haben. Dieser Dienstleistungsmix verändert die Umsatzstruktur des Marktes für Infrastruktur-Asset-Management, ohne die Rolle der Software als Ankerschicht zu schwächen.

Nach Asset-Management-Funktion: Kapitalplanung steigt zur strategischen Priorität auf

Das operative Asset-Management hielt im Jahr 2025 einen Anteil von 40,87 %, was zeigt, dass der größte Teil der Ausgaben im Markt für Infrastruktur-Asset-Management immer noch dem täglichen Zuverlässigkeits- und Feldausführungsbedarf folgt. Dieser Vorsprung ist logisch, da Betreiber von Verkehrs-, Wasser-, Energie- und Gebäudeanlagen Assets täglich verfügbar halten müssen und operative Workflows dort aktiv genutzt werden, wo Arbeitsaufträge, Inspektionszyklen und Wartungspläne aktiv eingesetzt werden. Das taktische Asset-Management bleibt die mittlere Schicht, da es hilft, Wartungsplanung und Ressourcenzuweisung mittelfristig zu koordinieren. Dennoch neigte die aktuelle Nachfragebasis immer noch eher zur Ausführungstransparenz als zur langfristigen Kapitalmodellierung.

Das strategische Asset-Management wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,78 % wachsen und ist damit die am schnellsten wachsende Funktion im Markt für Infrastruktur-Asset-Management. Die American Water Works Association erklärte im Jahr 2026, dass US-amerikanische Trinkwassersysteme bis 2050 jährliche Investitionen von 90,2 Milliarden USD benötigen, gegenüber aktuellen Ausgaben von 33,6 Milliarden USD, was Versorgungsunternehmen zwingt, langfristige Kapitalentscheidungen mit stärkerer analytischer Unterstützung zu treffen. Veolias Einsatz digitaler Zwillinge für das kombinierte Abwassersystem von Atlanta zeigte, wie modellbasierte Planung den Interventionszeitpunkt verbessern und Umweltstrafen in komplexen städtischen Netzen vermeiden kann. AIVALIX berichtete im Mai 2026 auch, dass seine KI-gestützte Planungsdemonstration den gesamten Personalaufwand für die Asset-Planung von Wasserversorgungsunternehmen im Vergleich zur Standardpraxis um 61 % reduzierte, was den Arbeitswert stärkerer Planungswerkzeuge hervorhebt. Die Infrastruktur-Asset-Management-Branche geht daher über die reine Wartungsausführung hinaus und misst Werkzeugen, die mehrjährige Kapitalprogramme gestalten, mehr Gewicht bei.

Nach Bereitstellungsmodell: Cloud-Dominanz verstärkt sich trotz Souveränitätsbeschränkungen

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 62,77 %, und die Cloud-basierte Bereitstellung war mit einem CAGR von 11,88 % bis 2031 auch der am schnellsten wachsende Teil des Marktes für Infrastruktur-Asset-Management. Cloud erfasste im Jahr 2025 einen Anteil von 62,77 % an der Marktgröße für Infrastruktur-Asset-Management, da Betreiber zunehmend geringeren Hardware-Aufwand, schnellere Upgrades und stärkere Unterstützung für verteilte Teams wünschen. Diese doppelte Führungsposition ist bemerkenswert, da sie zeigt, dass der Markt nicht nur in die Cloud wechselt, sondern dort durch KI, Geodatenintegration und schnellere Einführungsmodelle noch neuen Wert findet. Es spiegelt auch die Grenzen von On-Premises-Umgebungen für Käufer wider, die Analysen über viele Feldstandorte und Asset-Klassen skalieren möchten.

SAPs Cloud-ERP-Private-FPS01-Version von 2025 fügte geodatengestützte Wartungsbenachrichtigungen, Unterstützung für lineare Assets und IoT-gesteuertes Asset-Performance-Management hinzu, was die Cloud-Bereitstellung an der Spitze der Produktinnovation hielt, anstatt sie als einfache Hosting-Option zu behandeln. Bentleys FedRAMP-Moderate-Zertifizierung im April 2026 zeigte weiter, dass Cloud-Umgebungen strenge Sicherheitsanforderungen in föderalen Infrastrukturprogrammen erfüllen können. Gleichzeitig prägen Souveränitätsregeln weiterhin den Markt für Infrastruktur-Asset-Management, da einige Betreiber für sensible operative Daten ein inländisches Hosting oder hybride Architekturen benötigen. NECs und IFS' Partnerschaft in Japan rund um einen inländisch gehosteten IFS Cloud Kaname-Dienst spiegelte diesen Bedarf nach lokaler Kontrolle unter nationalen sicherheitsorientierten Datenregeln wider. Deshalb expandiert der Markt für Infrastruktur-Asset-Management durch Cloud-First-Modelle, ohne die Rolle hybrider und konformer lokaler Bereitstellungsstrukturen zu eliminieren.

Nach Asset-Typ: Netzwerkelektrifizierung steigert die Nachfrage nach Energieinfrastruktur

Die Verkehrsinfrastruktur hielt im Jahr 2025 einen Anteil von 33,89 %, was sie zum größten Asset-Typ im Markt für Infrastruktur-Asset-Management machte. Der Verkehr führte, weil Straßen-, Brücken-, Schienen- und Flughafensysteme bereits erhebliche Wartungsrückstände und dichte regulatorische Berichtspflichten aufweisen. Das Ausmaß des Sanierungsbedarfs bei Straßen und Brücken bleibt groß, und das hält Verkehrsbehörden zu den beständigsten Käufern von Zustandsverfolgung, Arbeitsmanagement und Kapitalplanungswerkzeugen. Der Markt für Infrastruktur-Asset-Management profitiert weiterhin von diesem Segment, da Verkehrsnetze lange Asset-Lebensdauern mit hoher öffentlicher Sichtbarkeit und klaren Kostenstrafen bei nachlassender Wartung verbinden.

Die Energieinfrastruktur wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 11,14 % wachsen, was sie zum am schnellsten wachsenden Asset-Typ im Markt für Infrastruktur-Asset-Management macht. Die Europäische Kommission stellte 170 Milliarden EUR, ungefähr 192 Milliarden USD, für die Digitalisierung des Stromnetzes bis 2030 bereit, was die steigende Nachfrage nach Asset-Überwachung und -Planung in Übertragungs- und Verteilungssystemen unterstützt. China leitete 2026 auch erhebliche Infrastrukturmittel in digitale städtische und Versorgungssysteme, was den Fall für eine schnellere Einführung von Asset-Transparenzwerkzeugen in Energie- und Netzwerkbetrieben unterstützt. Digitale und kritische Infrastruktur rückt auch in den Fokus, da hochdichte Rechenanlagen, Energiesysteme und Einrichtungen als strategische Infrastruktur behandelt werden, die eine kontinuierliche Lebenszyklusüberwachung erfordert. Diese wachsende Asset-Basis erweitert die Reichweite des Marktes für Infrastruktur-Asset-Management über traditionelle Verkehrs- und Versorgungskategorien hinaus.

Nach Endnutzer: Versorgungsunternehmen führen bei Investitionsdringlichkeit trotz staatlicher Größe

Behörden und kommunale Einrichtungen hielten im Jahr 2025 einen Anteil von 36,01 %, was sie zur größten Endnutzergruppe im Markt für Infrastruktur-Asset-Management machte. Diese Position spiegelte das Ausmaß des öffentlichen Asset-Eigentums bei Straßen, Wassersystemen, Gebäuden, Beleuchtung und lokalen Versorgungsnetzen wider. Die National League of Cities erklärte im Jahr 2026, dass mehr als 1.600 US-amerikanische Städte bis Mitte 2026 fast 12,7 Milliarden USD an föderalen Infrastrukturmitteln gesichert hatten, was die Budgets des öffentlichen Sektors für die digitale Asset-Überwachung unterstützte. Staatliche Käufer bleiben zentral für den Markt für Infrastruktur-Asset-Management, da sie breite, alternde Portfolios tragen und wachsenden Berichtspflichten gegenüber mehreren Behörden ausgesetzt sind.

Versorgungsunternehmen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,93 % wachsen, was auf die stärkste Investitionsdringlichkeit unter den Endnutzern im Markt für Infrastruktur-Asset-Management hinweist. EPA-Vorschriften zum Austausch von Bleileitungen und damit verbundene Inventaranforderungen drängen Versorgungsunternehmen dazu, Asset-Datensätze, Ersatzplanung und Compliance-Berichterstattung über lange Netzwerklebenszyklen zu stärken. AVEVA und IFS kündigten im Mai 2026 eine strategische Partnerschaft an, um Echtzeit-Betriebsdaten mit Wartungshistorie, Personalkapazität und Investitionsprioritäten zu verbinden, was direkt dem Bedarf der Versorgungsunternehmen nach schnelleren Entscheidungszyklen über verteilte Assets entspricht. Die Nutzung von IBM Maximo Application Suite durch Diriyah Company in einem 63,2 Milliarden USD schweren saudischen Projekt zeigte auch, dass große private Infrastrukturbetreiber dieselben unternehmensweiten Systeme einsetzen, die früher hauptsächlich mit staatlichen Eigentümern assoziiert wurden. Dieser Nachfragemix lässt die Regierung nach installierter Größe am größten bleiben, während Versorgungsunternehmen zunehmend das Tempo für neue Akzeptanz im Markt für Infrastruktur-Asset-Management vorgeben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,56 % am Markt für Infrastruktur-Asset-Management, was es zum größten regionalen Beitragenden machte. Die Region profitiert von einer großen installierten Basis an Unternehmens-EAM-Plattformen und einem dichten politischen Umfeld, das Infrastrukturfinanzierung mit Leistung, Berichterstattung und Compliance-Aktivitäten verknüpft. Der Bericht der American Society of Civil Engineers von 2025 zeigte, dass sich die US-amerikanischen Infrastrukturbedingungen verbessert haben, aber immer noch eine erhebliche langfristige Finanzierungslücke aufweisen, was digitale Planungswerkzeuge in Verkehrs-, Wasser- und öffentlichen Bauportfolios relevant hält. Die Verbesserungen der EPA-Vorschriften zu Blei und Kupfer sowie föderale Infrastrukturzuschüsse, die von mehr als 1.600 Kommunen bis Mitte 2026 gesichert wurden, unterstützen auch die Beschaffung von Software und Dienstleistungen im Markt für Infrastruktur-Asset-Management.

Europa hielt im Jahr 2025 den zweitgrößten regionalen Anteil, und der Markt für Infrastruktur-Asset-Management wird dort durch alternde Assets, Dekarbonisierungsprogramme und starke Compliance-Erwartungen geprägt. Die europäische Agenda zur Digitalisierung des Stromnetzes, unterstützt durch 170 Milliarden EUR, ungefähr 192 Milliarden USD, bis 2030, gibt der Region eine klare versorgungszentrierte Nachfragebasis für datengestützte Asset-Überwachung. Unternehmen, die Europa bedienen, werden auch dazu gedrängt, sich an strengere Cybersicherheits- und Datenverwaltungsanforderungen anzupassen, was den Wert von eingebautem Compliance- und Prüfbarkeitsdesign in Plattformen erhöht. Bentley argumentierte im Mai 2026, dass Europas Infrastrukturerneuerungsweg zunehmend von vernetzten Daten und KI-gestützten Workflows abhängt, was den Bedarf der Region widerspiegelt, in großem Maßstab zu erneuern, ohne die Lieferdisziplin zu verlieren.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,61 % wachsen, was ihn zum am schnellsten wachsenden regionalen Teil des Marktes für Infrastruktur-Asset-Management macht. Chinas Infrastrukturinvestitionsplan für 2026 und frühere Leitlinien für resiliente Städte treiben digitale Steuerungen, Sensorik und Netzwerktransparenz tiefer in neue Infrastrukturprogramme. Japan bewegt sich auch in Richtung arbeitskraftgeführter Modernisierung, wobei Hitachi Lösungen für die Wartung sozialer Infrastruktur bündelt und SoftBank eine Partnerschaft eingeht, um generative KI und IoT in operative Workflows einzubetten. Südkorea, Australien und Südostasien tragen durch öffentliche Digitalisierungsprogramme zu diesem Schwung bei, während Südamerika sowie der Nahe Osten und Afrika als aufkommende Nachfrageknoten im Zusammenhang mit neuen Projektpipelines und der Entwicklung intelligenter Städte entstehen. Perus digitales Governance-Pilotprojekt Corredor Sur vom Februar 2026 zeigte, dass Südamerika auf eine strukturiertere Einführung integrierter Asset-Überwachung bei Straßen-, Hafen- und Schienenkonzessionen zusteuert.

Wettbewerbslandschaft

Der Markt für Infrastruktur-Asset-Management bleibt auf der Unternehmensebene mäßig konsolidiert, wo IBM, Bentley Systems, SAP, Oracle, Siemens, Schneider Electric und Hexagon die Kaufstandards für große Infrastrukturportfolios prägen. Gleichzeitig bleibt der mittlere Markt fragmentierter, da IFS, Tyler Technologies, Brightly Software, AssetWorks, Accruent und ServiceNow in engeren Vertikalen und Projektumfängen konkurrieren. Diese Aufteilung hält den Markt für Infrastruktur-Asset-Management sowohl in Bezug auf Produktbreite als auch auf Liefermodell wettbewerbsfähig, insbesondere wenn Käufer Plattformtiefe mit Implementierungskosten vergleichen. Der Preisdruck bei Implementierungsgebühren hält auch an, da große Anbieter zunehmend Cloud-nativen Spezialisten und sektorfokussierten Herausforderern in kommunalen, Versorgungs- und Facility-Umgebungen gegenüberstehen.

Ein gemeinsames strategisches Muster im Markt für Infrastruktur-Asset-Management ist die Plattformkonvergenz. Bentley startete Infrastructure Cloud Connect, um ProjectWise, AssetWise und iTwin in einer vernetzten Umgebung mit KI-gesteuerter Suche zusammenzuführen, was den Drang nach einer gemeinsamen Datenschicht über den Asset-Lebenszyklus hinweg verstärkte. SAP nutzte seinen Sapphire-Zyklus im Mai 2026, um eine neue Lösung für Außendienst und Asset-Management mit Joule-KI-Agenten und autonomer Wartungsplanung für die Verfügbarkeit Ende 2026 zu skizzieren. Oracle erweiterte auch Primavera Unifier im April 2026 um KI-gestützte Workflow-Automatisierung, Zusammenfassung und Prüfchronologien, was zeigt, wie Anbieter versuchen, Kapitalprograammsteuerung mit compliance-fähiger Ausführung zu kombinieren. Partnerschaften und Portfoliobewegungen definieren auch den Markt für Infrastruktur-Asset-Management neu. AVEVA und IFS erklärten im Mai 2026, dass ihr Angebot Continuous Asset Decision Intelligence Live-Betriebsdaten mit Wartungshistorie und Investitionsprioritäten verbinden würde, was ihre Position gegenüber länger etablierten Großvertragsrivalen stärkt.

Siemens startete Asset Performance Advanced im Mai 2026 und erweiterte auch sein industrielles KI-Betriebssystem im Jahr 2026, was zeigt, wie ein hardwareverankertes Unternehmen weiter in wiederkehrende Software- und Managed-Service-Einnahmen vordringt. Hexagons Vereinbarung zur Übernahme von Waygate Technologies im April 2026 erweiterte seine Reichweite in Inspektions- und Asset-Integritäts-Workflows, was eine stärkere Lebenszyklusposition in regulierten Infrastrukturumgebungen unterstützt. IBM stärkt derweil die dienstleistungsgeführte Bindung rund um installierte Software durch Workflow-Automatisierung und KI-Transformationswerkzeuge, was ihm hilft, seine Position im Markt für Infrastruktur-Asset-Management zu schützen, auch wenn sich das Feld erweitert.

Branchenführer im Bereich Infrastruktur-Asset-Management

Bentley Systems, Incorporated

SAP SE

IBM Corporation

Oracle Corporation

Hexagon AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Siemens startete Asset Performance Advanced, einen KI-gestützten Managed Service innerhalb des Building X-Ökosystems, der für autonomen Gebäudebetrieb konzipiert ist. Der Dienst integriert prädiktive und präskriptive Intelligenz mit KI-gestützten Workflows und zielt auf verbesserte Asset-Lebenszykluszuverlässigkeit und reduzierte Betriebskosten ab.

- Mai 2026: AVEVA und IFS kündigten eine strategische Technologiepartnerschaft an, um Continuous Asset Decision Intelligence zu starten, das Echtzeit-Betriebsdaten mit der Unternehmens-Wartungshistorie, Personalkapazität und Investitionsprioritäten verbindet, um risikorangierte Kapitalentscheidungen auf Portfolioebene zu ermöglichen. Die Lösung richtet sich an die Sektoren Versorgung, Energie, Bau und Bergbau und bietet eine zeitgestempelte, prüfbare Beweiskette für die Einhaltung von Vorschriften.

- Mai 2026: Siemens schloss die Lieferung der ersten von 1.200 elektrischen D9-Güterlokomotiven an Indian Railways ab und markierte damit die Aktivierung eines der größten einzelnen Infrastruktur-Asset-Management-Verträge in Südasien. Die Bereitstellung erfordert eine durchgängige Wartungsplanungsintegration über Siemens' Unternehmens-Asset-Management-Plattform.

- Mai 2026: Autodesk trat dem Water-AI Nexus Advisory Council bei der Water Environment Federation bei und formalisierte damit sein Engagement für KI-gestützte Wasserinfrastrukturverwaltung. SA Water in Australien, Aguas de Alicante in Spanien und Orange County Sanitation District in den Vereinigten Staaten wurden als aktive Implementierungsfälle genannt, die Autodesks digitale Zwillinge mit Echtzeit-Betriebsabläufen integrieren.

Globaler Berichtsumfang des Marktes für Infrastruktur-Asset-Management

Der Markt für Infrastruktur-Asset-Management umfasst Software und Dienstleistungen, die zur Planung, Überwachung, Wartung und Optimierung physischer Infrastruktur-Assets wie Straßen, Brücken, Eisenbahnen, Versorgungseinrichtungen, Pipelines und öffentliche Gebäude eingesetzt werden. Er hilft Eigentümern und Betreibern, den gesamten Asset-Lebenszyklus zu verwalten, von der Beschaffung und Zustandsbewertung bis hin zu Wartung, Erneuerung und Entsorgung, mit dem Ziel, die Leistung zu verbessern und die Lebenszykluskosten zu senken.

Das Infrastruktur-Asset-Management ist segmentiert nach Komponente (Software und Dienstleistungen), Asset-Management-Funktion (Strategisches Asset-Management, Operatives Asset-Management und Taktisches Asset-Management), Bereitstellungsmodell (Cloud-basiert, On-Premises und Hybrid), Asset-Typ (Verkehrsinfrastruktur, Energieinfrastruktur, Wasser- und Abwasserinfrastruktur, Gebäude- und Anlageninfrastruktur sowie Digitale und Kritische Infrastruktur), Endnutzer (Behörden und kommunale Einrichtungen, Versorgungsunternehmen, Verkehrsbehörden und Konzessionäre, Ingenieur- und Bauunternehmen, Industrielle und private Infrastrukturbetreiber), Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | |

| Dienstleistungen | Beratungs- und Beratungsdienstleistungen |

| Implementierungs- und Integrationsdienstleistungen | |

| Managed Services und Supportdienstleistungen |

| Strategisches Asset-Management |

| Operatives Asset-Management |

| Taktisches Asset-Management |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Verkehrsinfrastruktur |

| Energieinfrastruktur |

| Wasser- und Abwasserinfrastruktur |

| Gebäude- und Anlageninfrastruktur |

| Digitale und Kritische Infrastruktur |

| Behörden und kommunale Einrichtungen |

| Versorgungsunternehmen |

| Verkehrsbehörden und Konzessionäre |

| Ingenieur- und Bauunternehmen |

| Industrielle und private Infrastrukturbetreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | Beratungs- und Beratungsdienstleistungen | |

| Implementierungs- und Integrationsdienstleistungen | ||

| Managed Services und Supportdienstleistungen | ||

| Nach Asset-Management-Funktion | Strategisches Asset-Management | |

| Operatives Asset-Management | ||

| Taktisches Asset-Management | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Asset-Typ | Verkehrsinfrastruktur | |

| Energieinfrastruktur | ||

| Wasser- und Abwasserinfrastruktur | ||

| Gebäude- und Anlageninfrastruktur | ||

| Digitale und Kritische Infrastruktur | ||

| Nach Endnutzer | Behörden und kommunale Einrichtungen | |

| Versorgungsunternehmen | ||

| Verkehrsbehörden und Konzessionäre | ||

| Ingenieur- und Bauunternehmen | ||

| Industrielle und private Infrastrukturbetreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Bereichs Infrastruktur-Asset-Management?

Die Marktgröße für Infrastruktur-Asset-Management wird voraussichtlich von 28,12 Milliarden USD im Jahr 2025 auf 30,72 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 50,11 Milliarden USD erreichen, bei einem CAGR von 10,28 % über 2026–2031.

Welche Komponente führt bei der Umsatzgenerierung im Bereich Infrastruktur-Asset-Management?

Software führte im Jahr 2025 mit einem Anteil von 57,91 % und spiegelt die zentrale Rolle von Unternehmensplattformen bei Asset-Datensätzen, Arbeitsaufträgen und Lebenszyklusplanung wider.

Warum werden Versorgungsunternehmen zu einer schneller wachsenden Käufergruppe?

Versorgungsunternehmen werden bis 2031 voraussichtlich mit einem CAGR von 10,93 % wachsen, aufgrund von Netzwerkverlässlichkeitsregeln, Anforderungen zum Austausch von Bleileitungen und dem Bedarf an verifizierten Netzwerkinventardaten.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 den größten Anteil mit 62,77 % und ist auch das am schnellsten wachsende Bereitstellungssegment, unterstützt durch geringeren Hardware-Aufwand und einfachere Skalierung von Analysen.

Welcher Asset-Typ erzeugt die stärkste neue Nachfrage?

Der Verkehr blieb im Jahr 2025 mit einem Anteil von 33,89 % der größte Asset-Typ, aber die Energieinfrastruktur wird voraussichtlich mit einem CAGR von 11,14 % bis 2031 am schnellsten wachsen, da die Digitalisierung des Stromnetzes zunimmt.

Welche Region ist heute am stärksten und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,56 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einem CAGR von 10,61 % bis 2031 verzeichnen wird.

Seite zuletzt aktualisiert am: