Marktgröße und Marktanteil für Asset-Optimization-Solutions

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

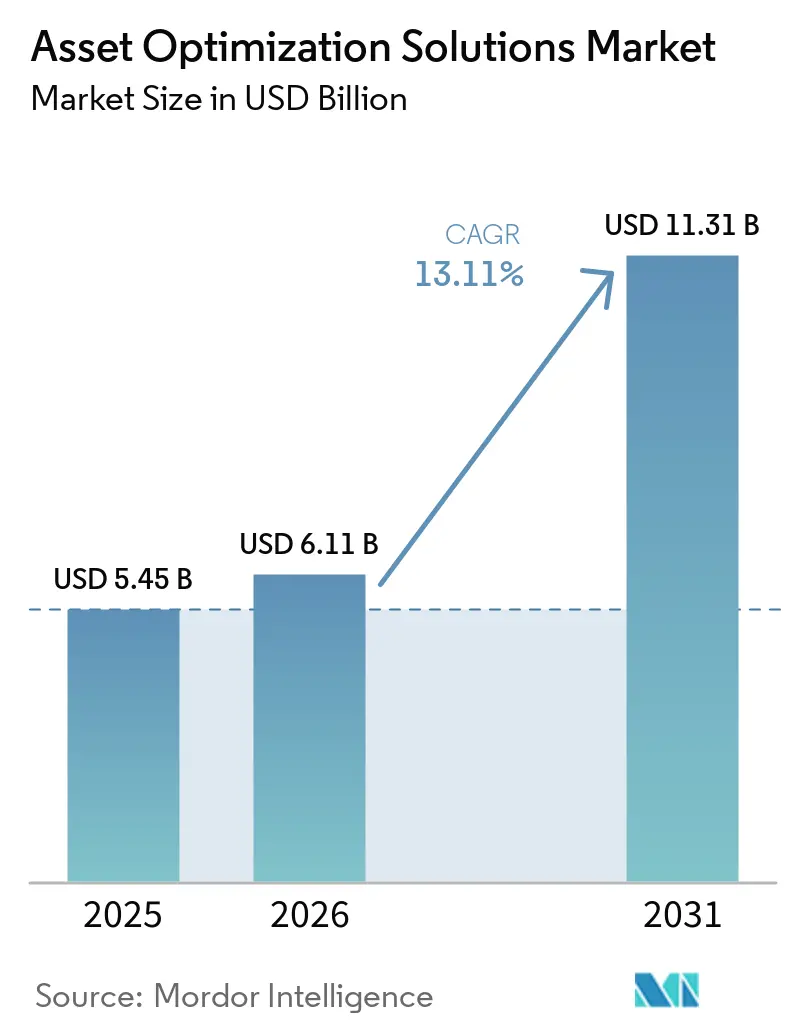

| Marktgröße (2026) | 6.11 Milliarden US-Dollar |

| Marktgröße (2031) | 11.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.11% CAGR |

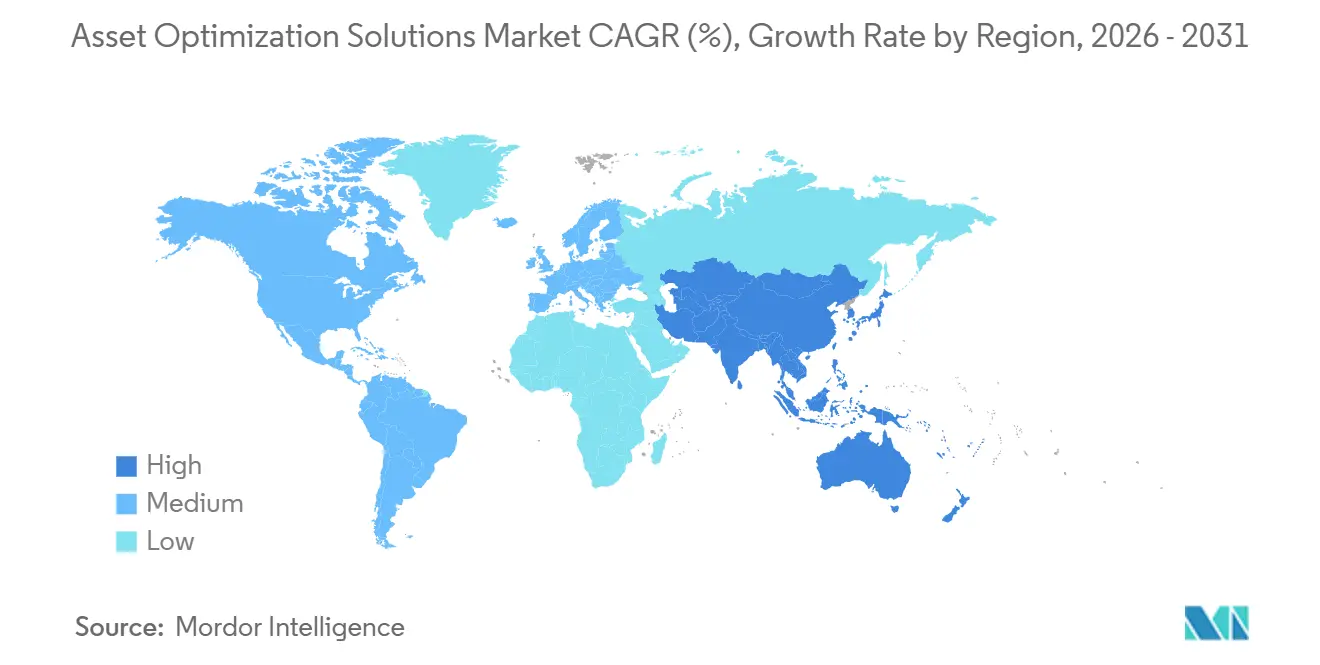

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Asset-Optimization-Solutions von Mordor Intelligence

Die Marktgröße für Asset-Optimization-Solutions wurde im Jahr 2025 auf USD 5,45 Milliarden und im Jahr 2026 auf USD 6,11 Milliarden bewertet und soll bis 2031 USD 11,31 Milliarden erreichen, bei einer CAGR von 13,11 % während des Prognosezeitraums (2026–2031). Industrielle Betreiber betrachten das Asset-Performance-Management heute als Wettbewerbshebel und nicht mehr als Backoffice-Aufgabe, da digitale Zwillinge, Edge-Analysen und Kohlenstoffbilanzierungsvorschriften Kapital in Richtung Anlagen lenken, die länger und sauberer laufen. Software erwirtschaftet nach wie vor den größten Teil des Umsatzes, doch outsourcingfreundliche Dienstleistungen skalieren schneller, da Unternehmen Schwierigkeiten haben, Data-Science-Talente zu finden. Hybride Bereitstellungskonzepte bringen On-Premise-Kontrollvorgaben mit Cloud-fähiger Rechenleistung in Einklang, während die vertikale Akzeptanz über Öl und Gas hinaus in das Gesundheitswesen, den Transportsektor und die diskrete Fertigung ausgeweitet wird. Regional bleibt Nordamerika der Ausgabenanker, doch Asien-Pazifik holt dank staatlich geförderter Modernisierungsprogramme und Greenfield-Investitionen auf.

Wichtigste Erkenntnisse des Berichts

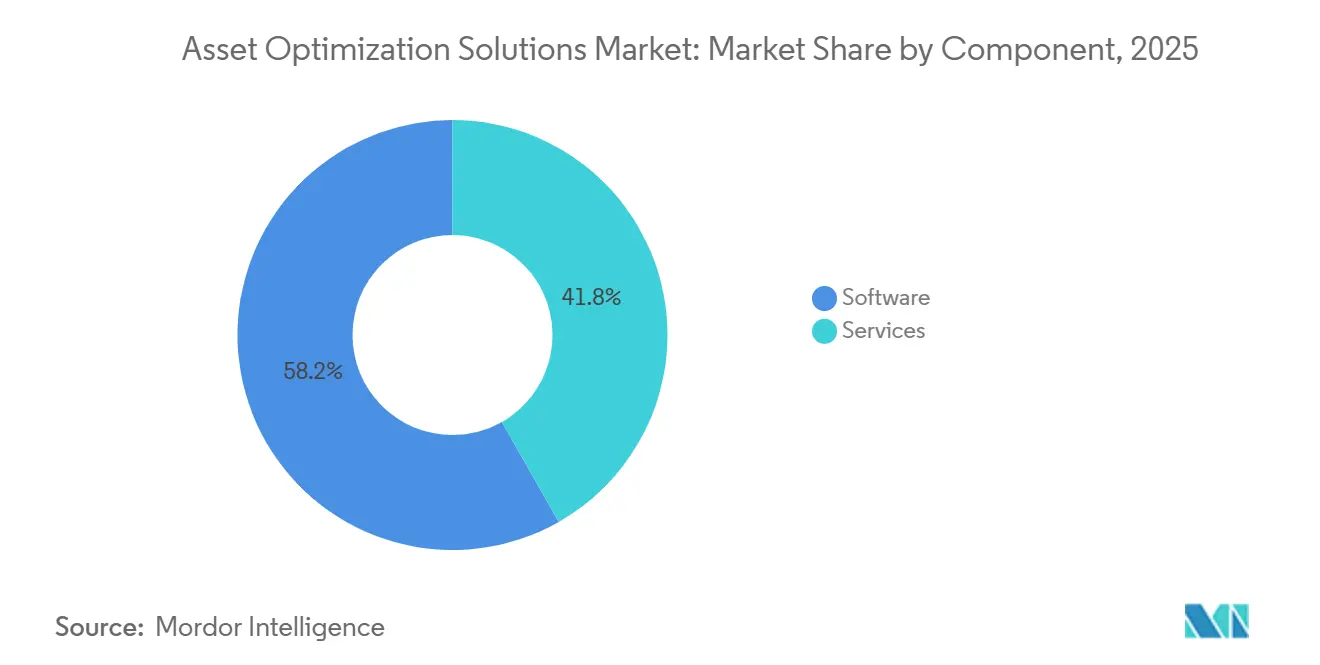

- Nach Komponente expandieren Dienstleistungen bis 2031 mit einer CAGR von 14,91 %, während Software im Jahr 2025 einen Umsatzanteil von 58,23 % hielt.

- Nach Bereitstellungsmodus wird der hybride Bereitstellungsmodus bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen, während Cloud im Jahr 2025 einen Anteil von 48,34 % am Markt für Asset-Optimization-Solutions hielt.

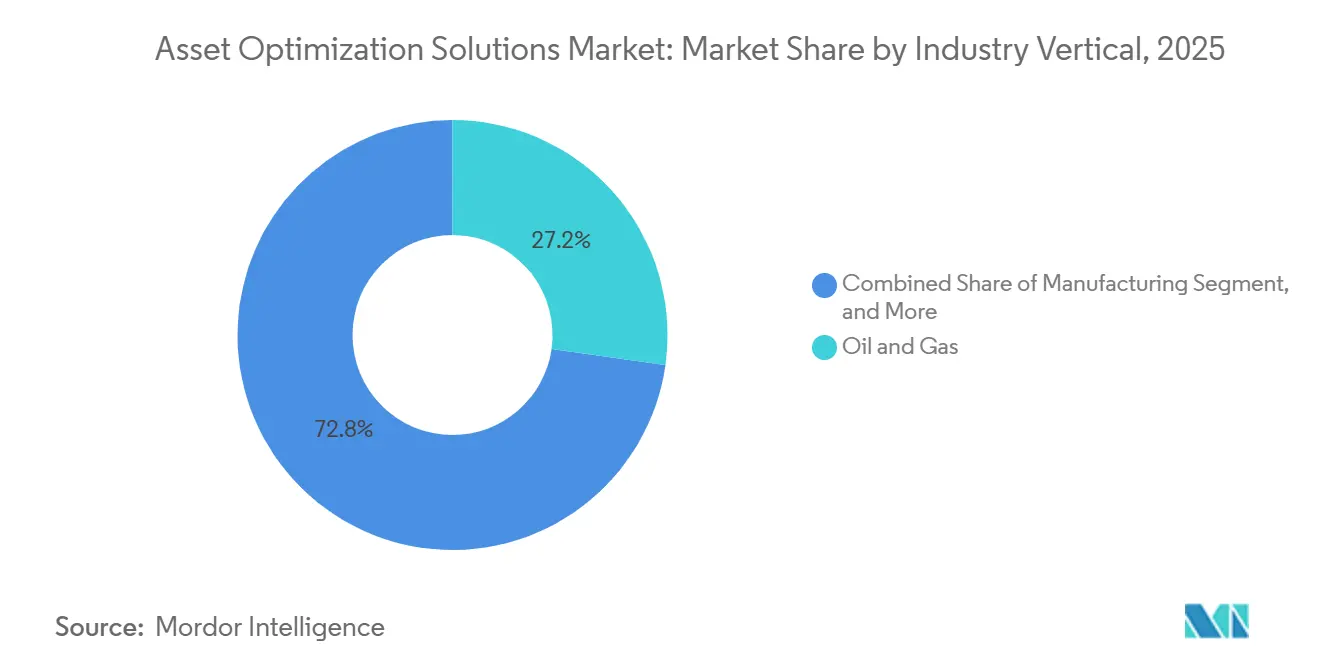

- Nach Branchenvertikale entfielen 27,23 % der Ausgaben im Jahr 2025 auf Öl und Gas, doch das Gesundheitswesen soll bis 2031 mit einer CAGR von 13,91 % wachsen.

- Nach Unternehmensgröße erzielten Großunternehmen 67,76 % des Umsatzes im Jahr 2025, doch kleine und mittlere Unternehmen wachsen dank SaaS-Preisgestaltung mit einer CAGR von 14,52 %.

- Nach Geografie führte Nordamerika mit 33,64 % des weltweiten Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 13,63 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Asset-Optimization-Solutions

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Digitalisierung industrieller Betriebe | +3.2% | Global, insbesondere Nordamerika, Europa, Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fokus auf vorausschauende Wartung zur Reduzierung ungeplanter Ausfallzeiten | +2.8% | Global, angeführt von Öl und Gas, Energie und Fertigung | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Plattformen für das industrielle Internet der Dinge | +2.4% | Kernbereich Asien-Pazifik mit Ausstrahlungseffekten auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Integration physikbasierter Zwillinge mit KI-Analysen | +2.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kohlenstoffintensitäts-KPIs treiben Programme zur Anlageneffizienz an | +1.6% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einhaltung strenger Sicherheits- und Regulierungsrahmen | +1.0% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung industrieller Betriebe

Brownfield-Anlagen mit einem Durchschnittsalter von 25–30 Jahren werden in Rekordgeschwindigkeit mit Sensoren, Gateways und Cloud-APIs nachgerüstet. Deutschlands Plattform Industrie 4.0 veranlasste 12.000 Werke bis 2025 zur Einführung digitaler Zwillinge, und Frankreichs Industrie du Futur leitete EUR 10 Milliarden (USD 11,3 Milliarden) in ähnliche Modernisierungen.[1]Plattform-Industrie 4.0, "Deutschland Industrie-4.0-Initiative," PLATTFORM-I40.DE Agile Hersteller, die diese Programme nutzten, reduzierten die Rüstzeiten um 40 % und gewannen Aufträge während des Halbleiterengpasses 2024.[2]Siemens AG, "40 % Rüstzeitreduzierung auf Xcelerator," SIEMENS.COM

Fokus auf vorausschauende Wartung zur Reduzierung ungeplanter Ausfallzeiten

Cummins sparte 2025 USD 18 Millionen, indem frühzeitig Lagerverschleiß erkannt wurde, während Kraftwerksbetreiber die Turbinenlaufzeit durch zustandsbasierte Planung um bis zu 15 % verlängerten.[3]Cummins Inc., "Einsparungen durch vorausschauende Wartung in Nordamerika 2025," CUMMINS.COM Machine-Learning-Modelle sagen Ausfälle heute 30–60 Tage im Voraus mit einer Genauigkeit von nahezu 90 % voraus, was den wirtschaftlichen Nutzen von Sensor-Rollouts überzeugend belegt. Logistikflotten spiegeln diesen Trend wider; UPS erzielte in diesem Jahr Einsparungen von USD 400 Millionen bei Kraftstoff und Wartung.[4]United Parcel Service, "Nachhaltigkeitsbericht 2025 – Flottenoptimierung," UPS.COM

Aufstieg von Plattformen für das industrielle Internet der Dinge

China schrieb ab 2025 IIoT-Schnittstellen für alle neuen Industrieanlagen über 100 kW vor, vernetzte 300.000 Fabriken und erzeugt jährlich 2,5 Exabyte an Daten. Saudi Aramcos Rollout von 50.000 Sensoren bei Ghawar optimierte den Injektionsdruck und verlängerte die Feldlebensdauer um bis zu sieben Jahre. Lokale Edge-Analysen verkürzen die Reaktionszeiten und verschaffen Marktführern einen deutlichen Vorteil bei Durchsatz und Zuverlässigkeit.

Integration physikbasierter Zwillinge mit KI-Analysen

Siemens' Digital Twin Composer, der 2026 vorgestellt wurde, verbindet thermodynamische Modelle mit generativer KI, um Anlagen virtuell zu belasten und Simulationszyklen um 60 % zu verkürzen. BASFs physikbasierte neuronale Netze steigerten 2025 die Ausbeute an seinem Chemiestandort Ludwigshafen um 3 %, was EUR 45 Millionen (USD 50,9 Millionen) an Marge entspricht. Die Fähigkeit, über historische Bereiche hinaus zu extrapolieren, ist für prozessintensive Branchen heute unverzichtbar.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben | -1.8% | Global, am stärksten in Südamerika, Afrika und bei kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Anlagen | -1.4% | Global, kritisch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an internen Data-Science-Talenten | -1.1% | Global, gravierend in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Brownfield-Datensilos in Altanlagen | -0.9% | Alternde Anlagen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben

Vollständige Programme, die zwischen USD 2–15 Millionen kosten, verlängern die Amortisationszeiten auf 3–5 Jahre und schrecken mittelständische Anwender ab. Im Jahr 2025 legte Petrobras eine geplante Modernisierung im Wert von USD 200 Millionen auf Eis und verwies auf Kreditkosten von über 12 %. Während SaaS-Modelle die finanzielle Belastung mindern, sind sie auf zuverlässige Bandbreite angewiesen – eine Herausforderung sowohl für abgelegene Bergwerke als auch für Offshore-Plattformen. Darüber hinaus schränken die hohen Anfangsinvestitionen und die betriebliche Komplexität die Akzeptanz bei kleineren Akteuren weiter ein. Unternehmen erkunden hybride Modelle, um Kosten und Infrastrukturherausforderungen in Einklang zu bringen.

Cybersicherheitsschwachstellen in vernetzten Anlagen

Die CISA verzeichnete 2024 1.087 Schwachstellen in industriellen Steuerungssystemen, ein Anstieg von 22 % gegenüber dem Vorjahr. Dragos stellte fest, dass Ransomware-Ausfallzeiten im Durchschnitt 11 Tage bei USD 8,3 Millionen pro Vorfall betragen. Käufer fordern nun Zero-Trust-Segmentierung, was die Projektbudgets um 15–20 % erhöht und die Konzepterprobungsphasen verlängert. Dies unterstreicht die zunehmende Komplexität der Cybersicherheitsherausforderungen, mit denen Branchen weltweit konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Software angesichts wachsender Komplexität

Der Dienstleistungsumsatz im Markt für Asset-Optimization-Solutions wuchs bis 2031 jährlich um 14,91 %, da Unternehmen Integrations- und Data-Science-Lücken schließen mussten. IBM Maximos neunte Version erfordert nach wie vor 6–12 Monate Expertenkonfiguration, was die Nachfrage nach Beratungs- und Managed Services stärkt. Anbieter schwenken auf ergebnisbasierte Verträge um, wobei AspenTech 40 % seines Umsatzes aus Dienstleistungen erzielt, die Verfügbarkeitsgarantien einschließen. Die Marktgröße für Asset-Optimization-Solutions im Bereich Dienstleistungen soll ihren Vorsprung ausbauen, solange der Fachkräftemangel anhält.

Software bleibt zwar langsamer wachsend, ist aber unverzichtbar. Plattform-Aktualisierungen bündeln KI-Toolkits und Low-Code-Dashboards, doch Kunden ohne Governance-Disziplin riskieren eine unkontrollierte Datenvermehrung. Kontinuierliche Updates zwingen interne Teams zudem dazu, ihre Kenntnisse aktuell zu halten, was erneute Outsourcing-Zyklen auslöst und das Wachstumsschwungrad der Dienstleistungen verstärkt. Die zunehmende Abhängigkeit von Automatisierungs- und KI-gesteuerten Tools veranlasst Organisationen auch dazu, ihre Strategien zur digitalen Transformation zu überdenken, um wettbewerbsfähig zu bleiben.

Nach Bereitstellungsmodus: Hybrid verbindet Kontrolle mit Skalierbarkeit

Cloud beherbergte 48,34 % der Ausgaben im Jahr 2025, hauptsächlich für rechenintensives Modelltraining, doch regulierte Branchen bestehen darauf, dass sicherheitskritische Regelkreise lokal verbleiben. Schneider Electrics EcoStruxure platziert Edge-Controller vor Ort und leitet anonymisierte Daten zur Flottenanalyse an Azure weiter, wodurch die Egress-Kosten um 70–80 % gesenkt werden. Hybrid bietet damit die niedrigsten Gesamtbetriebskosten, ohne die Datensouveränität gemäß Chinas Datensicherheitsgesetz zu gefährden.

Betreiber schätzen auch die Geschäftskontinuität. Während der Internetstörungen 2025 hielten Werke mit hybriden Architekturen die Produktion mithilfe lokaler KI-Caches aufrecht. Infolgedessen soll die Marktgröße für Asset-Optimization-Solutions im Bereich hybride Bereitstellungen bis 2031 die höchste CAGR aufweisen und reine Cloud-Zuwächse in Fertigung, Versorgungswirtschaft und Pharmazeutik übertreffen.

Nach Branchenvertikale: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Segment

Öl und Gas hielt 27,23 % der Ausgaben im Jahr 2025, was durch den Schaden von USD 5 Millionen pro Tag durch Offshore-Ausfallzeiten gerechtfertigt ist. Shells digitaler Zwilling in der Nordsee reduzierte die Nichtproduktionszeit um 18 %. Doch Krankenhäuser verfolgen nun ähnliche wirtschaftliche Ziele; GE HealthCares KI-Wartungssuite reduzierte 2025 die Ausfallzeiten von Magnetresonanzscannern um 30 %. Im Rahmen der wertbasierten Versorgung lösen verpasste Bildgebungstermine Erstattungsstrafen aus, wodurch Verfügbarkeit zum Umsatzschutz wird.

Transport und Bergbau folgen dicht dahinter, während Lebensmittelhersteller Planungsoptimierer einsetzen, um sanierungsbedingte Produktionsunterbrechungen zu reduzieren. Der Marktanteil für Asset-Optimization-Solutions im Gesundheitswesen soll wachsen, da die Flotten diagnostischer Geräte zunehmen und die Erstattungsmodelle strenger werden. Darüber hinaus treibt der zunehmende Fokus auf betriebliche Effizienz und Kostensenkung die Akzeptanz dieser Lösungen branchenübergreifend weiter voran.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen die digitale Lücke

Großunternehmen halten nach wie vor einen Mehrheitsanteil von 67,76 % und nutzen Skaleneffekte, um standortübergreifende Rollouts zu finanzieren. SaaS-Preisgestaltung hat die Asset-Optimization-Solutions-Branche jedoch auch für Unternehmen mit weniger als 500 Mitarbeitern erschlossen. IFS gewann 2025 400 solcher Kunden mit nutzungsbasierten Tarifen. Die Bereitstellungszeiten betragen heute durchschnittlich 8–12 Wochen, was die Kapitalzyklen verkürzt und Investitionen schneller validiert.

Da vorausschauende Arbeitsabläufe manuelle Runden ablösen, werden kleine und mittlere Unternehmen schlanker und agiler. Diese Gruppe soll mit einer Rate von über 14 % CAGR wachsen, was Anbieter zunehmend dazu veranlasst, ihre Produkt-Roadmaps auf benutzerfreundliche mobile Apps und standardisierte Analysepakete auszurichten. Die Einführung dieser Technologien soll die betriebliche Effizienz steigern und die Wettbewerbsdifferenzierung für kleine und mittlere Unternehmen im Prognosezeitraum fördern.

Geografische Analyse

Nordamerika erwirtschaftete 2025 33,64 % des weltweiten Umsatzes und soll bis 2031 mit einer CAGR von nahezu 12,8 % wachsen. Die Risikomanagementvorschriften der US-amerikanischen Umweltschutzbehörde und die Prozesssicherheitsvorschriften der Arbeitsschutzbehörde verpflichten Chemie- und Raffineriebetreiber zur Implementierung einer kontinuierlichen Zustandsüberwachung. Kanadas Ölsandproduzenten, wie Suncor, reduzierten die Dampf-Öl-Verhältnisse durch Optimierung um 7 %, was die Kohlenstoffintensität und die Kraftstoffkosten senkte. Mexikos exportorientierte Werke integrieren vorausschauende Wartung, um Liefertreue von 99,5 % gegenüber Automobilherstellern zu gewährleisten.

Asien-Pazifik ist mit einer CAGR von 13,63 % die am schnellsten wachsende Region. Chinas 14. Fünfjahresplan lenkt USD 1,4 Billionen in intelligente Fabriken mit dem Ziel, bis 2027 70 % der großen Industrieunternehmen zu digitalisieren. Indiens nationales Infrastrukturprogramm im Wert von USD 1,5 Billionen verankert Asset-Management-Spezifikationen in der Beschaffung und stellt sicher, dass neue Häfen und Kraftwerke von Anfang an mit integrierten Analysen in Betrieb gehen. Japans Gesellschaft 5.0 verbindet cyber-physische Technologie mit der Zusammenarbeit zwischen Menschen und Robotern, während ASEAN-Länder globale Best Practices in neuen Werken replizieren und dabei Altlasten umgehen.

Europa erzielte 24,1 % des Umsatzes im Jahr 2025 und soll mit einer CAGR von rund 12,5 % wachsen. Die Interoperabilitätsleitfäden der Plattform Industrie 4.0 senkten die Bereitstellungskosten um bis zu 25 %. Die britische Industriedekarbonisierungsstrategie im Wert von GBP 1 Milliarde (USD 1,27 Milliarden) finanziert energieintensive Sektoren, die Optimierungslösungen einführen. Frankreichs alternde Nuklearflotte stützt sich auf vorausschauende Analysen, um Lizenzverlängerungen zu rechtfertigen und Investitionsausgaben von USD 80 Milliarden aufzuschieben. Naher Osten und Afrika, angeführt von Saudi-Arabiens Vision 2030, integrieren Optimierung in Bergbau- und Petrochemiekapazitäten, während südamerikanische Pilotprojekte angesichts von Währungsschwankungen vorsichtig bleiben.

Wettbewerbslandschaft

Rund 55–60 % des Umsatzes im Jahr 2025 entfielen auf die zehn führenden Anbieter, was auf eine moderate Konzentration hindeutet. Automatisierungsschwergewichte – Siemens, ABB, Schneider Electric, Honeywell und Rockwell Automation – verkaufen Optimierungsanwendungen als Ergänzung zu ihren installierten Steuerungsbasen und schaffen damit hohe Wechselkosten. Siemens' Übernahme von Altair für USD 10,6 Milliarden bildete eine durchgängige Suite für digitale Zwillinge, die Design bis zur Stilllegung abdeckt. Enterprise-IT-Akteure – SAP, Oracle und IBM – betten Analysen auf der ERP-Ebene ein und erleichtern so die kulturelle Akzeptanz bei Beschaffungs- und Wartungsteams.

In mittelständischen Nischen, in denen etablierte Anbieter überversorgen, bestehen noch Marktlücken. Uptake Technologies bündelt branchenspezifische Bibliotheken, die in weniger als 90 Tagen bereitgestellt werden können, und spricht damit Hersteller mit begrenztem IT-Personal an. Die Beteiligung an Normungsgremien entwickelt sich zu einem Wettbewerbsvorteil, da Anbieter IEEE- und IEC-Protokolle so gestalten, dass sie ihre Datenmodelle begünstigen. Patentanmeldungen rund um Reinforcement Learning und föderiertes Training stiegen 2025 um 18 % und unterstreichen den Wettlauf um die Automatisierung von Data-Science-Aufgaben.

Investoren lenken zunehmend Kapital in cybersichere Architekturen und No-Code-Konfigurationen. Sie werden besonders von Plattformen angezogen, die Anomalieerkennung mit Optimierung verbinden. Dieser doppelte Fokus bewältigt nicht nur primäre Branchenherausforderungen, sondern steigert auch die Attraktivität für Käufer, die Compliance priorisieren. Darüber hinaus hilft die Integration dieser Funktionen Unternehmen, den Betrieb zu rationalisieren und gleichzeitig potenzielle Risiken im Zusammenhang mit Cyberbedrohungen zu mindern.

Marktführer im Bereich Asset-Optimization-Solutions

International Business Machines Corporation

General Electric Company

Siemens AG

ABB Ltd.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Siemens lancierte den Digital Twin Composer, der Simulationszyklen um 60 % verkürzt und eine Echtzeit-Ablaufoptimierung ermöglicht.

- Dezember 2025: ABB übernahm Sevensense Robotics, um autonome Inspektionsfähigkeiten hinzuzufügen, die die menschliche Exposition in Gefahrenbereichen reduzieren.

- November 2025: Schneider Electric integrierte Azure-OpenAI-Dienste in EcoStruxure Asset Advisor und verkürzte die Anomaliediagnose von Stunden auf Minuten.

- Oktober 2025: Honeywell veröffentlichte Forge Enterprise Performance Management, das Asset-, Energie- und Emissionsdashboards unter einer nach ISO 50001 zertifizierten Suite zusammenführt.

Berichtsumfang des globalen Markts für Asset-Optimization-Solutions

Der globale Marktbericht für Asset-Optimization-Solutions ist segmentiert nach Komponente (Software, Dienstleistungen), Bereitstellungsmodus (On-Premise, Cloud, Hybrid), Branchenvertikale (Öl und Gas, Energie und Versorgung, Fertigung, Transport und Logistik, Gesundheitswesen, sonstige Branchenvertikalen), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Öl und Gas |

| Energie und Versorgung |

| Fertigung |

| Transport und Logistik |

| Gesundheitswesen |

| Sonstige Branchenvertikalen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Branchenvertikale | Öl und Gas | ||

| Energie und Versorgung | |||

| Fertigung | |||

| Transport und Logistik | |||

| Gesundheitswesen | |||

| Sonstige Branchenvertikalen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Asset-Optimization-Solutions im Jahr 2026?

Die Marktgröße für Asset-Optimization-Solutions beträgt im Jahr 2026 USD 6,11 Milliarden und soll bis 2031 USD 11,31 Milliarden erreichen, was einer Expansion mit einer CAGR von 13,11 % entspricht.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen sind die am schnellsten wachsende Komponente mit einer CAGR von 14,91 %, da Unternehmen Integrations-, Data-Science- und Managed-Optimization-Aufgaben auslagern.

Was treibt die Akzeptanz von Asset-Optimization-Tools im Gesundheitswesen an?

Wertbasierte Erstattung bestraft Bildgebungsausfälle, weshalb Krankenhäuser vorausschauende Wartung einsetzen, die die Ausfallzeiten von Scannern bereits um 30 % reduziert hat und eine CAGR von 13,91 % für das Gesundheitssegment antreibt.

Warum werden hybride Bereitstellungen gegenüber reiner Cloud bevorzugt?

Hybride Architekturen halten latenzempfindliche Steuerungen aus Sicherheitsgründen vor Ort, während anonymisierte Daten für umfangreiche Analysen in die Cloud exportiert werden, was die Bandbreitenkosten um bis zu 80 % senkt und Datensouveränitätsvorschriften in Regionen wie China erfüllt.

Welche Region wird am stärksten zum künftigen Wachstum beitragen?

Asien-Pazifik soll bis 2031 die höchste CAGR von 13,63 % verzeichnen, angetrieben durch Chinas intelligentes Fertigungsprogramm im Wert von USD 1,4 Billionen und Indiens Infrastrukturprogramm im Wert von USD 1,5 Billionen.

Wie beeinflussen Cybersicherheitsrisiken Kaufentscheidungen?

Zunehmende Ransomware-Vorfälle im Bereich der Betriebstechnologie veranlassen Käufer, auf Zero-Trust-Segmentierung zu bestehen, was die Bereitstellungsbudgets um 15–20 % erhöht, aber zunehmend als unverzichtbar für die Sicherung vernetzter Anlagen angesehen wird.

Seite zuletzt aktualisiert am: