Marktgröße und Marktanteil des europäischen Halbleiter-Siliziumwafer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

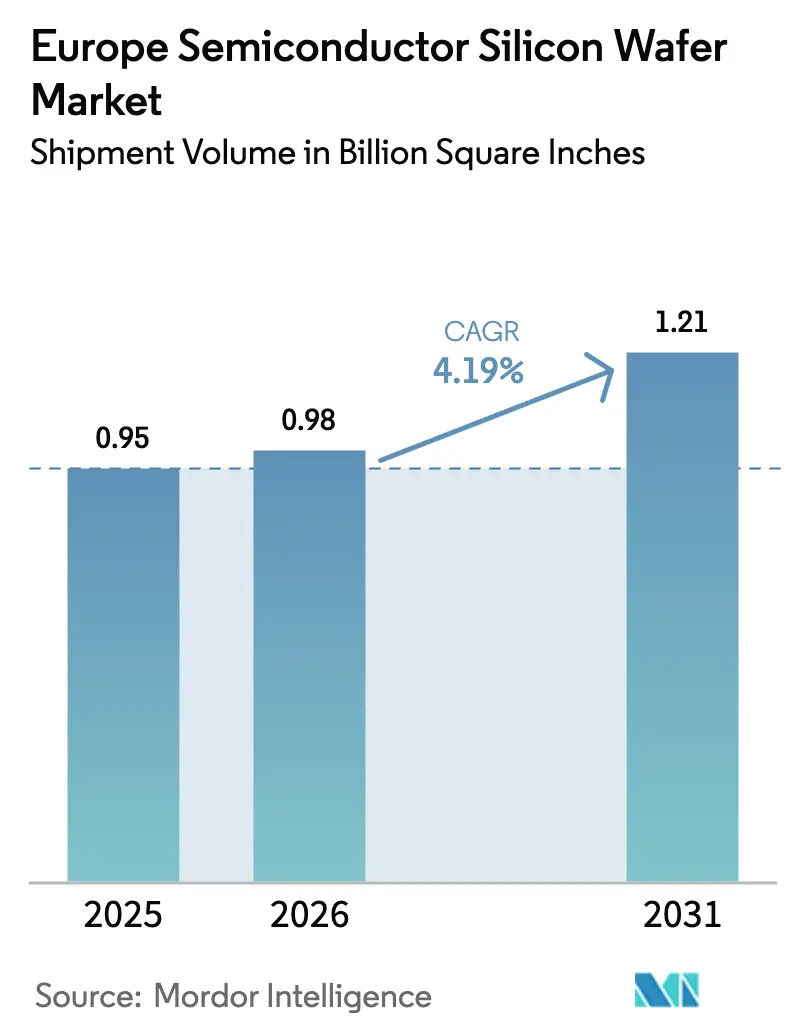

| Marktgröße im Basisjahr (2025) | 0.95 Billion Square Inches |

| Marktvolumen (2026) | 0.98 Billion Square Inches |

| Marktvolumen (2031) | 1.21 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

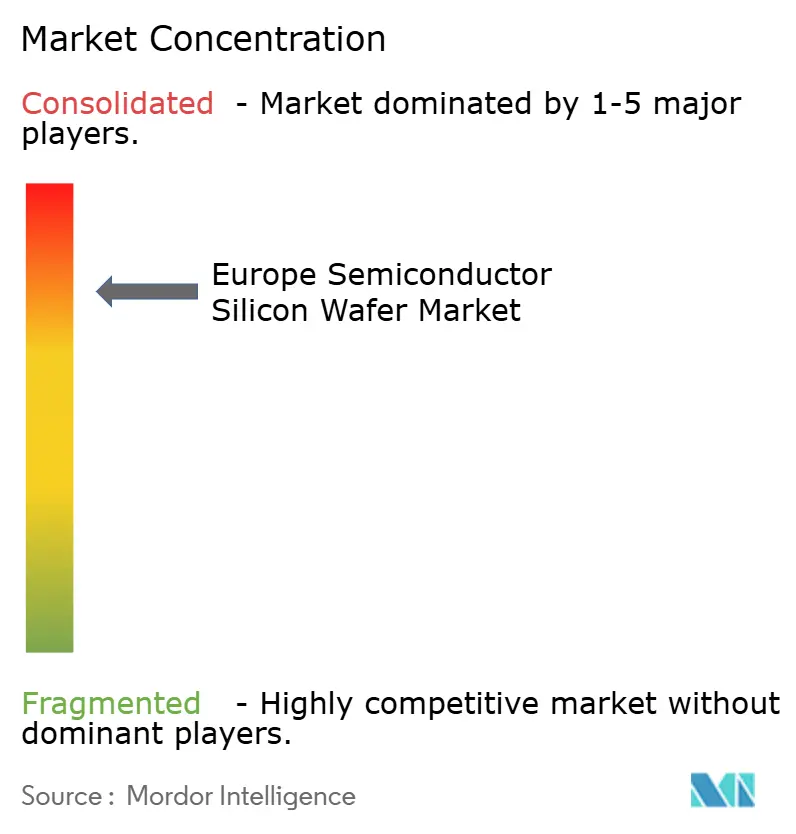

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des europäischen Halbleiter-Siliziumwafer-Marktes von Mordor Intelligence

Die Marktgröße des europäischen Halbleiter-Siliziumwafer-Marktes in Bezug auf das Liefervolumen wird voraussichtlich von 0,95 Milliarden Quadratzoll im Jahr 2025 und 0,98 Milliarden Quadratzoll im Jahr 2026 auf 1,21 Milliarden Quadratzoll bis 2031 anwachsen, was einer CAGR von 4,19 % zwischen 2026 und 2031 entspricht. Durch den EU-Chips-Akt geförderte Foundry-Erweiterungen gestalten das regionale Angebot neu, doch Asien dominiert weiterhin die Standardsubstrate, was europäischen Anbietern mit Fokus auf höherwertige Nischen Raum lässt. Die Elektrifizierung des Automobilsektors und die Einführung von Edge-KI verlagern die Nachfrage hin zu 300-mm-Prime-Poliert- und Silizium-auf-Isolator-Wafern. Die Migration von Leistungsbauelementen auf 200-mm-Siliziumkarbid-Formate unterhält einen parallelen Durchmesserstrom, der das adressierbare Volumen der Anbieter erweitert, ohne das 300-mm-Wachstum zu kannibalisieren. Die Wettbewerbsdynamik begünstigt etablierte Unternehmen mit ausreichend Kapital, aber Spezialanbieter, die technisch anspruchsvolle Substrate beherrschen, sichern sich Design-Wins, die für die Roadmaps von 5G, 6G und Quantencomputing entscheidend sind.

Wichtigste Erkenntnisse des Berichts

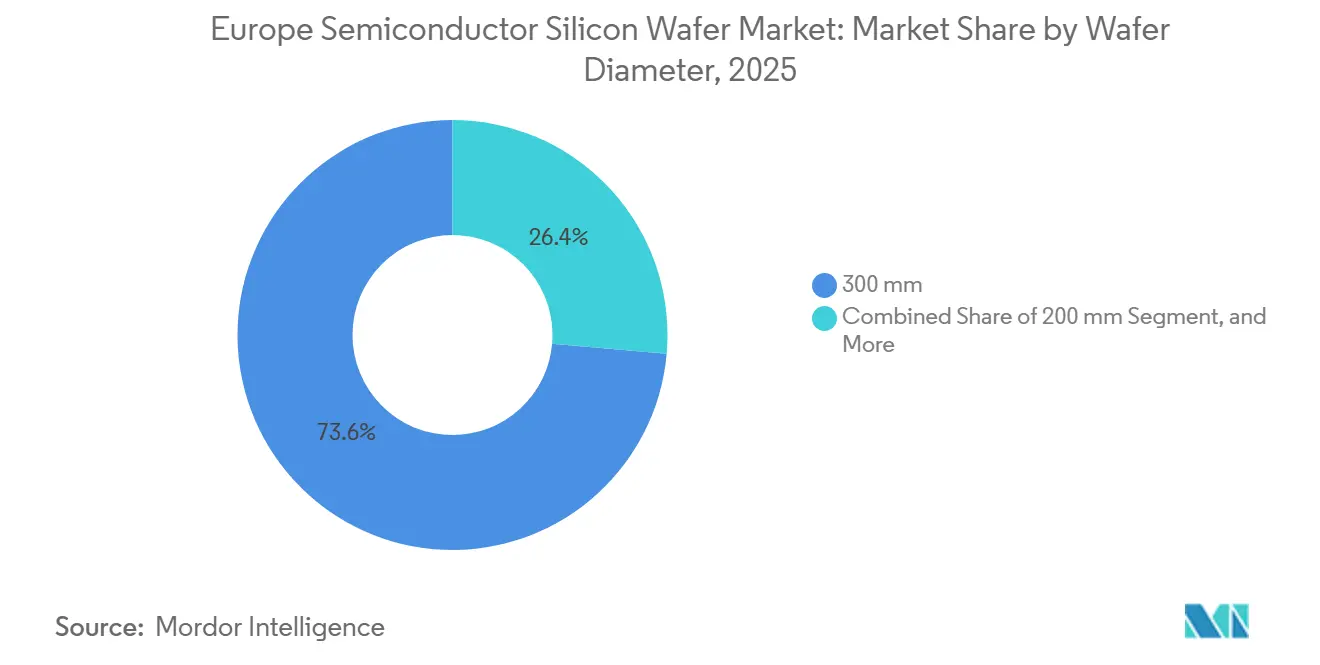

- Nach Waferdurchmesser führte das 300-mm-Format mit einem Anteil von 73,61 % am europäischen Halbleiter-Siliziumwafer-Markt im Jahr 2025 und verzeichnete zugleich die schnellste prognostizierte Expansion mit einer CAGR von 4,92 % bis 2031.

- Nach Halbleiterbauelementtyp dominierten Logikbauelemente den europäischen Halbleiter-Siliziumwafer-Markt mit einem Anteil von 32,74 % im Jahr 2025 und werden bis 2031 mit einer CAGR von 5,11 % wachsen.

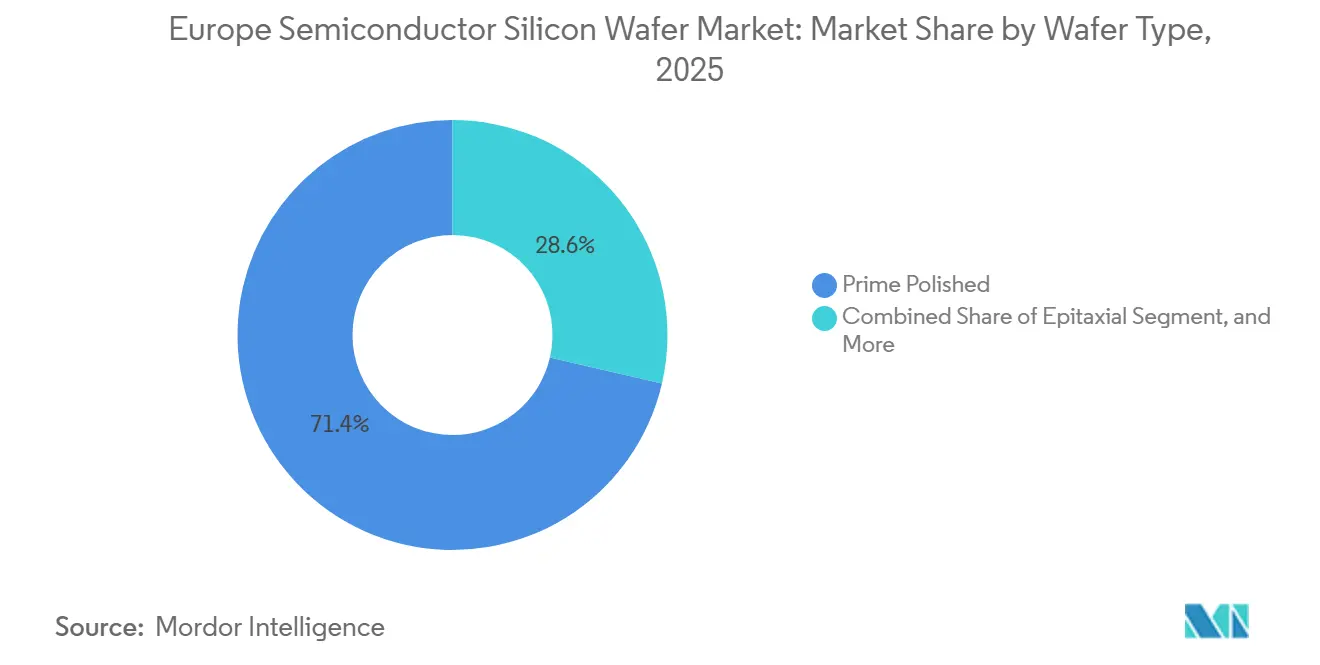

- Nach Wafertyp entfielen Prime-Poliert-Substrate auf 71,38 % des Volumens im Jahr 2025, während Silizium-auf-Isolator-Wafer das höchste prognostizierte Wachstum mit einer CAGR von 4,74 % bis 2031 verzeichneten.

- Nach Endverbraucher entfielen auf die Unterhaltungselektronik 38,49 % der Lieferungen im Jahr 2025, während Automobilanwendungen im gleichen Zeitraum die stärkste CAGR von 4,83 % verzeichneten.

- Nach Geografie entfiel auf Deutschland ein Anteil von 27,77 % am regionalen Wafervolumen im Jahr 2025, während Frankreich mit einer jährlichen Wachstumsrate von 5,07 % bis 2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Halbleiter-Siliziumwafer-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der 300-mm-Waferkapazität in europäischen Foundries | +1.2% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Leistungselektronik in Elektrofahrzeugen und erneuerbaren Energienetzen | +1.0% | Deutschland, Frankreich, Spanien, Österreich | Mittelfristig (2–4 Jahre) |

| Anreize des EU-Chips-Akts für die inländische Halbleiterfertigung | +0.9% | Europaweit, konzentriert in Deutschland, Frankreich, Italien | Langfristig (≥4 Jahre) |

| Einführung von Silizium-auf-Isolator-Wafern für HF- und 5G-Frontend-Module | +0.6% | Frankreich, Deutschland, Niederlande | Kurzfristig (≤2 Jahre) |

| Edge-KI-Einführung treibt Wiederbelebung von 200-mm-Logik- und Analogknoten | +0.4% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Aufkommende Hochohmigkeitswafer für Quantencomputing-Forschung und -Entwicklung | +0.1% | Deutschland, Niederlande, Finnland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der 300-mm-Waferkapazität in europäischen Foundries

Neue 300-mm-Greenfield-Anlagen gestalten die Kostenkurven für den europäischen Halbleiter-Siliziumwafer-Markt neu. GlobalWafers nahm im Oktober 2025 Italiens ersten 300-mm-Standort in Betrieb, mit einer Nennleistung von 1 Million Wafern pro Jahr, von denen mehr als 60 % durch langfristige Verträge mit STMicroelectronics und Infineon gesichert sind. Das Joint Venture der European Semiconductor Manufacturing Company in Dresden wird monatlich zusätzlich 40.000 Wafer liefern, wenn die Pilotläufe Ende 2027 beginnen, und damit den regionalen Substratbedarf für Automobilknoten verankern.[1]TSMC, "Grundsteinlegungsfeier der ESMC in Dresden," tsmc.com Siltronics Hochlauf in Singapur, der 2024 abgeschlossen wurde, weist ebenfalls einen Teil seiner 300-mm-Produktion europäischen Käufern zu, die mit Kapazitätsengpässen konfrontiert sind. Zusammen stärken diese Projekte die regionale Verhandlungsmacht bei der Polysiliziumpreisgestaltung und verkürzen die Logistikwege für kritische Automobil- und Industrievolumina.

Wachsende Nachfrage nach Leistungselektronik in Elektrofahrzeugen und erneuerbaren Energienetzen

Elektrifizierungsziele lenken den Wafermix auf Hochspannungsbauelemente, die sowohl auf Silizium als auch auf Siliziumkarbid gefertigt werden. Infineon begann im ersten Quartal 2025 mit der 200-mm-SiC-Verarbeitung in Villach und ermöglicht damit Traktionswechselrichter, die Spannungen über 1.200 V verarbeiten müssen.[2]Infineon Technologies, "Infineon eröffnet neues 300-mm-Modul in Dresden," infineon.com STMicroelectronics spiegelte diesen Schritt im vierten Quartal in Catania wider, und onsemi verpflichtete sich zu bis zu 2 Milliarden USD für eine durchgängige SiC-Kapazität in der Tschechischen Republik. EU-geförderte Transform- und verwandte Programme knüpfen eine europäische SiC-Wertschöpfungskette, die die Abhängigkeit von asiatischen Ingotlieferanten verringert. Die Nachfrage kommt auch von netzgekoppelten Solarwechselrichtern und Windturbinen, die robuste Leistungsmodule verwenden, was zu einer breiteren Substratnachfrage führt.

Anreize des EU-Chips-Akts für die inländische Halbleiterfertigung

Staatliche Beihilfepakete, die 15 %–35 % der qualifizierten Investitionsausgaben abdecken, haben das Investitionskalkül für den europäischen Halbleiter-Siliziumwafer-Markt verändert. Intels Megafabrik in Magdeburg und Infineons Dresdner Erweiterung stehen an der Spitze der ersten Welle integrierter Produktionsanlagen, aber auch Materiallieferanten profitieren. GlobalWafers' Anlage in Novara und Soitecs Bernin-III-Linie nutzten beide nationale Anreizprogramme, um die Finanzierungskosten zu senken.[3]Europäischer Rechnungshof, "Sonderbericht: EU-Chips-Akt," eca.europa.eu Der Europäische Rechnungshof warnte, dass der Block bis 2030 möglicherweise nur einen globalen Chip-Produktionsanteil von 11,7 % erreichen wird, was trotz großer Zuschüsse auf anhaltende Kostenhürden hinweist. Dennoch wurden bereits mehr als 80 Milliarden EUR an angekündigten Wafer- und Fab-Investitionen von Asien nach Europa umgeleitet.

Einführung von Silizium-auf-Isolator-Wafern für HF- und 5G-Frontend-Module

HF-SOI-Substrate sind mittlerweile allgegenwärtig in 5G-Smartphones, und Europa beherbergt den globalen Marktführer. Soitecs Technologie steckt in jedem 2026 ausgelieferten 5G-Mobiltelefon, wobei die Fabs in Bernin und Pasadena Qorvo, Skyworks und Broadcom beliefern. Die europäische FAMES-Pilotlinie skaliert FD-SOI auf 7 nm für 6G-Funkgeräte und erweitert die künftige adressierbare Nachfrage. Premiumpreise, die das Zwei- bis Dreifache von Bulk-Silizium betragen, erweitern die Margen der Waferhersteller, während nationale Regulierungsbehörden, die offene Funkzugangsnetzwerke vorschreiben, zusätzliches SOI-Volumen nach Europa ziehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Polysilizium-Rohstoffversorgung innerhalb Europas | -0.7% | Europaweit, akut in Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalintensität und langer ROI schrecken Neueinsteiger ab | -0.5% | Europaweit | Langfristig (≥4 Jahre) |

| Geopolitische Abhängigkeit von Asien bei der Waferverarbeitungsausrüstung | -0.3% | Europaweit | Kurzfristig (≤2 Jahre) |

| Umweltvorschriften erhöhen die Kosten für den Einsatz von Reinstwasser | -0.2% | Deutschland, Frankreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Polysilizium-Rohstoffversorgung innerhalb Europas

Die Erweiterung der Ätzlinie von Wacker Chemie im Juli 2025 steigerte die regionale Polysiliziumproduktion in Halbleiterqualität um mehr als 50 %, doch Europa importiert immer noch über 70 % des Rohstoffs aus Asien. Die starke Abhängigkeit von externen Quellen setzt Waferhersteller geopolitischen Schocks und Preissprüngen aus. Der Aufbau einer integrierten Siliziumkarbid-Versorgung im Rahmen des Transform-Programms zeigt das Ausmaß der Kapital- und Umweltgenehmigungshürden, die eine vorgelagerte Diversifizierung einschränken. Bis zusätzliche Reinigungskapazitäten in Betrieb genommen oder verbindliche langfristige Abnahmeverträge unterzeichnet werden, wird die Rohstoffknappheit das Aufwärtspotenzial für europäische Waferlieferungen begrenzen.

Hohe Kapitalintensität und langer ROI schrecken Neueinsteiger ab

Eine neue 300-mm-Substratfabrik kostet zwischen 3 Milliarden und 5 Milliarden USD für ausgereifte Knoten und 10 Milliarden USD oder mehr für führende Qualitäten, wobei sich die Amortisation über 7–10 Jahre erstreckt. GlobalWafers' 2-Milliarden-EUR-Bau in Novara veranschaulicht sowohl den finanziellen Aufwand als auch den mehrjährigen Zeitrahmen, der allein für die Erzielung des ersten Siliziums erforderlich ist. Selbst wenn staatliche Subventionen bis zu einem Drittel der Investitionsausgaben ausgleichen, schrecken Nachfragezyklen und Schwankungen bei der Waferpreisgestaltung Neueinsteiger ohne tiefe Bilanzen ab. Das Ergebnis ist eine oligopolistische Struktur, die die fünf etablierten Großunternehmen im europäischen Halbleiter-Siliziumwafer-Markt festigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Volumen konzentriert sich auf 300 mm, Spezialwachstum bei 200 mm

Der 300-mm-Knoten lieferte 2025 73,61 % der Lieferungen und bestätigte seine Position als Standardformat für Logik- und Speicherprozesse, die die Roadmaps europäischer Fabs dominieren. GlobalWafers' Novara-Start und der bevorstehende ESMC-Dresden-Hochlauf fügen der jährlichen 300-mm-Kapazität zusammen mehr als 1,5 Millionen Wafer hinzu und vertiefen den europäischen Halbleiter-Siliziumwafer-Markt für Prime-Poliert-Substrate. Kosten-pro-Die-Vorteile, Kompatibilität mit EUV-Lithografie und enge Kopplung an automobilqualifizierte Prozessabläufe halten die 300-mm-Auslastung hoch.

Die parallele Nachfrage nach 200 mm hält an, angetrieben durch Siliziumkarbid-Leistungsbauelemente und Analogprodukte, die auf die Elektrifizierung des Automobilsektors zugeschnitten sind. Infineons Villach- und STMicroelectronics' Catania-Umrüstungen beweisen, dass Kristallwachstumsrealitäten und Defektbudgets weiterhin 200 mm für SiC-Wafer bevorzugen. Folglich behält der europäische Halbleiter-Siliziumwafer-Markt eine Doppeldurchmesserstruktur bei, bei der 300 mm das Volumen antreibt und 200 mm die Margenstabilität sichert, während bis zu 150-mm-Linien auf MEMS- und optoelektronische Nischen ausgerichtet bleiben, die durch Okmetics sensorqualifizierte Produktion bedient werden.

Nach Halbleiterbauelementtyp: Logik verankert den Anteil, Leistungsdiskrete beschleunigen das Wachstum

Logikwafer repräsentierten 32,74 % des Volumens im Jahr 2025 und profitierten von Edge-KI-Beschleunigern und Automobil-Mikrocontrollern, die auf 28-nm-65-nm-Knoten angewiesen sind – Prozesse, die europäische Fabs im großen Maßstab hinzufügen. Das Dresdner Joint Venture zwischen TSMC, Bosch, Infineon und NXP konzentriert sich auf genau diese Geometrien, was die dem europäischen Halbleiter-Siliziumwafer-Markt zugewiesene Größe für Logik über den Prognosehorizont hinaus erweitern sollte.

Speicher hält aufgrund Europas begrenzter Commodity-DRAM-Produktion einen kleineren Anteil, doch eingebetteter nichtflüchtiger Speicher, der an FD-SOI-Projekte gebunden ist, hält das Nischenwachstum am Leben. Analog- und Mixed-Signal-Bauelemente profitieren von der industriellen Automatisierung und der Sensorsignalverarbeitungsnachfrage, während Siliziumkarbid-Diskrete für Hochspannungsantriebe der am schnellsten wachsende Bereich im europäischen Halbleiter-Siliziumwafer-Markt sind und eine Welle von Epitaxialwafer-Bestellungen von Leistungsbauelementeherstellern auslösen.

Nach Wafertyp: Prime Poliert weiterhin dominant, SOI setzt Premium-Tempo

Im Jahr 2025 spielte die Etablierung sicherer Kapazitätsverträge zwischen Siltronic, GlobalWafers und integrierten Bauelementeherstellern in Europa eine entscheidende Rolle dabei, dass Prime-Poliert-Substrate 71,38 % des regionalen Volumens ausmachten. Hochdurchsatz-Produktionslinien spielen eine zentrale Rolle bei der deutlichen Verbesserung der Vorhersehbarkeit von Kosten-Roadmaps und fungieren als grundlegender Eckpfeiler für Mainstream-Fertigungsanlagen, der Effizienz und Zuverlässigkeit im Betrieb gewährleistet.

Silizium-auf-Isolator verzeichnet jedoch die schnellste Entwicklung mit 4,74 % dank Soitecs HF-SOI- und FD-SOI-Portfolios. Jedes weltweit ausgelieferte 5G-Smartphone enthält HF-SOI, und der Übergang zu 6G-Millimeterwellen-Antennen multipliziert die Schichtstapelanforderungen und erweitert den Marktanteil des europäischen Halbleiter-Siliziumwafer-Marktes für technisch anspruchsvolle Substrate. Epitaxiale und Spezial-Silizium-Substrate bedienen weiterhin Leistungs- und Quantensegmente, bei denen Defektdichte und Widerstandskontrolle den Waferdurchmesser als entscheidenden Parameter ersetzen.

Nach Endverbraucher: Unterhaltungselektronik liefert Grundlast, Automobil hebt die CAGR

Die Unterhaltungselektronik entfiel 2025 auf 38,49 % der Lieferungen und versorgte Smartphones, PCs und Server, die bereits auf ausgereifte 300-mm-Logik- und Speicherlinien angewiesen sind, was das Basisvolumen für den europäischen Halbleiter-Siliziumwafer-Markt stabilisiert. Obwohl das Wachstum der Mobiltelefon-Stücklieferungen stagniert hat, mindert die zunehmende Komplexität der HF-Frontend-Komponenten die Auswirkungen dieser Stagnation. Dieser Trend gewährleistet eine konsistente und robuste Nachfrage nach Substraten auf dem Markt.

Automobil ist das herausragende Wachstumssegment und expandiert bis 2031 mit 4,83 %, da elektrifizierte Antriebsstränge und fortschrittliche Fahrerassistenzsysteme den Siliziumgehalt pro Fahrzeug verdoppeln oder verdreifachen. Villach, Catania und die entstehende tschechische SiC-Kapazität leiten dedizierte Waferströme in Traktionswechselrichter, Bordladegeräte und Leistungsmanagement-ICs. Telekommunikationsinfrastruktur und industrielle Automatisierung fügen ebenfalls inkrementelle Zuwächse hinzu, aber ihre Vielfalt macht Automobil zum vorhersehbarsten Aufwärtstreiber.

Geografische Analyse

Deutschland beherrscht mit fast 27,77 % des regionalen Wafervolumens dank Siltronics Freiberg- und Burghausen-Standorten, Infineons Dresdner Cluster und Wackers erweiterter Polysiliziumraffinerie. Die 10-Milliarden-EUR-Megafabrik in Dresden, die gemeinsam von TSMC, Bosch, Infineon und NXP betrieben wird, soll ab Ende 2027 monatlich 40.000 zusätzliche 300-mm-Wafer liefern und damit Deutschlands zentrale Rolle im europäischen Halbleiter-Siliziumwafer-Markt stärken. Die politische Abstimmung auf Bundes- und Landesebene hält Grundstücks-, Energie- und Arbeitskräftepipelines im Einklang mit den Investitionsrollouts.

Frankreich verzeichnet mit 5,07 % die schnellste Wachstumsrate, gestützt durch Soitecs Bernin-III-Erweiterung und STMicroelectronics' Upgrades in Crolles und Rousset. Die 433-Millionen-EUR-FAMES-Pilotlinie positioniert Frankreich an der Spitze der FD-SOI-Skalierung und gibt dem Land strategischen Einfluss auf die Lieferketten für technisch anspruchsvolle Substrate, die von globalen Mobiltelefon- und Infrastruktur-OEMs gesucht werden. Steuergutschriften und vereinfachte Umweltgenehmigungen verkürzen die Zeit bis zur Volumenproduktion für Wafer- und Bauelementeprojekte und fördern positive Kapazitätszyklen.

Italien, Spanien und das Vereinigte Königreich runden die Expansionsknoten ab, die das kontinentale Risiko diversifizieren. Italiens Novara-300-mm-Start schafft den ersten Großdurchmesser-Fußabdruck des Landes, Spaniens Málaga-Forschungslinien stärken die kollaborative 300-mm-Prototypenentwicklung mit Imec, und ein britisch-bulgarisches Konsortium fügt Siliziumkarbidvolumen hinzu, das auf Automobil- und erneuerbare Energienetze ausgerichtet ist. Mitteleuropa zieht Leistungsbauelemente-Assets an, da onsemi bis zu 2 Milliarden USD in der Tschechischen Republik einsetzt und damit veranschaulicht, wie mehrere Nationen lokalisierte Anreize nutzen, um komplementäre Waferspezialitäten aufzubauen.

Wettbewerbslandschaft

Der europäische Halbleiter-Siliziumwafer-Markt ist mäßig um fünf globale Lieferanten konzentriert. Shin-Etsu, SUMCO, GlobalWafers, Siltronic und SK Siltron kontrollieren gemeinsam mehr als 85 % der installierten 300-mm-Kapazität. Ihre Größe sichert günstige Polysiliziumverträge und Mengenpreise für Waferverarbeitungsausrüstung. Soitec hält ein Quasi-Monopol auf Hochfrequenz-Silizium-auf-Isolator-Substrate, die in jedem 5G-Smartphone verwendet werden. Kleinere Spezialanbieter konzentrieren sich auf sensorqualifiziertes oder hochohmiges Material, um direktem Preiswettbewerb auszuweichen.

GlobalWafers startete im Oktober 2025 Italiens erste 300-mm-Anlage und sicherte sich mehrjährige Lieferverträge mit STMicroelectronics und Infineon. Siltronic steigerte seine globale 300-mm-Produktion nach dem Singapur-Hochlauf um 15 % und leitet einen Teil dieses Volumens an europäische Automobilknoten weiter. Infineon eröffnete im Januar 2026 ein neues 300-mm-Leistungsmodul in Dresden und steigerte damit den internen Waferbedarf um 20 %. Soitec erweitert Bernin III, um 300-mm-SOI-Kapazität für 6G- und Photonik-Anwendungen hinzuzufügen. onsemi verpflichtete sich zu bis zu 2 Milliarden USD für eine Siliziumkarbid-Wertschöpfungskette in der Tschechischen Republik, die vom Ingot-Wachstum bis zur Modulverpackung reicht.

Die Rückwärtsintegration durch Bauelementehersteller erhöht den Wettbewerbsdruck auf Merchant-Wafer-Anbieter. Hohe Kapitalintensität und siebenjährige Amortisationszeiträume schrecken die meisten Neueinsteiger weiterhin ab und erhalten die oligopolistische Preisdisziplin. Technisch anspruchsvolle Substrate für Quantencomputing und Leistungsbauelemente mit breitem Bandabstand bieten Wachstumschancen für Unternehmen mit begrenzten Portfolios. Die anhaltende Abhängigkeit von nicht-europäischen Ausrüstungslieferanten setzt jedoch alle Marktteilnehmer geopolitischen und Exportkontrollrisiken aus.

Marktführer der europäischen Halbleiter-Siliziumwafer-Branche

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die NanoIC-Pilotlinie in Grenoble, Frankreich, nahm den Betrieb mit 2,5 Milliarden EUR (2,82 Milliarden USD) an öffentlichen und privaten Investitionen auf und liefert 300-mm-Verpackungs- und heterogene Integrationsdienste.

- Januar 2026: Infineon eröffnete ein neues 300-mm-Leistungshalbleitermodul in Dresden und steigerte die Standortkapazität um 20 %.

- Oktober 2025: GlobalWafers eröffnete Italiens erste 300-mm-Waferanlage in Novara mit einer Produktion von 1 Million Wafern pro Jahr im Rahmen mehrjähriger Verträge.

- Oktober 2025: GlobalFoundries kündigte einen milliardenschweren Plan zur Erweiterung seiner Dresdner Fabrik mit zusätzlicher 300-mm-Kapazität für Automobil- und Industriekunden an.

Berichtsumfang des europäischen Halbleiter-Siliziumwafer-Marktes

Der Bericht über den europäischen Halbleiter-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, Optoelektronik, Sensoren, Mikro), Wafertyp (Prime Poliert, Epitaxial, Silizium-auf-Isolator, Spezial-Silizium), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil, Sonstige Endverbraucheranwendungen) sowie Land (Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien, Russland, Rest Europas). Die Marktprognosen werden in Form von Liefermengen nach Volumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Optoelektronik |

| Sensoren |

| Mikro (MCU, MPU, DSP) |

| Prime Poliert |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezial-Silizium (Hochohmig, Leistung, Sensorqualität) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endverbraucheranwendungen |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Russland |

| Rest Europas |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Optoelektronik | ||

| Sensoren | ||

| Mikro (MCU, MPU, DSP) | ||

| Nach Wafertyp | Prime Poliert | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezial-Silizium (Hochohmig, Leistung, Sensorqualität) | ||

| Nach Endverbraucher | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Sonstige Endverbraucheranwendungen | ||

| Nach Land | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Halbleiter-Siliziumwafer-Markt im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 989,86 Millionen Quadratzoll mit einer prognostizierten CAGR von 4,19 % bis 2031.

Welcher Waferdurchmesser macht den Großteil der europäischen Lieferungen aus?

300-mm-Substrate führen mit einem Anteil von 73,61 % im Jahr 2025 und bleiben bis 2031 der primäre Volumentreiber.

Welches Segment wächst innerhalb der Wafertypen am schnellsten?

Silizium-auf-Isolator-Wafer verzeichnen die schnellste CAGR von 4,74 %, angetrieben durch 5G und künftige 6G-HF-Module.

Warum ist die Automobilnachfrage für Waferlieferanten wichtig?

Elektrifizierung und Fahrerassistenzsysteme verdreifachen den Siliziumgehalt pro Fahrzeug und treiben die Automobilwafernachfrage jährlich um 4,83 % an.

Wie beeinflussen die Anreize des EU-Chips-Akts die Waferkapazität?

Zuschüsse, die bis zu 35 % der Investitionsausgaben abdecken, senken Finanzierungshürden und leiten mehr als 80 Milliarden EUR geplanter Wafer- und Fab-Investitionen nach Europa um.

Welche Länder entwickeln sich über Deutschland und Frankreich hinaus?

Italien, Spanien und das Vereinigte Königreich fügen Greenfield-300-mm- und Siliziumkarbid-Standorte hinzu, die die regionale Substratversorgung diversifizieren.

Seite zuletzt aktualisiert am: