Marktgröße und Marktanteil für automotive Halbleiter-Siliziumwafer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

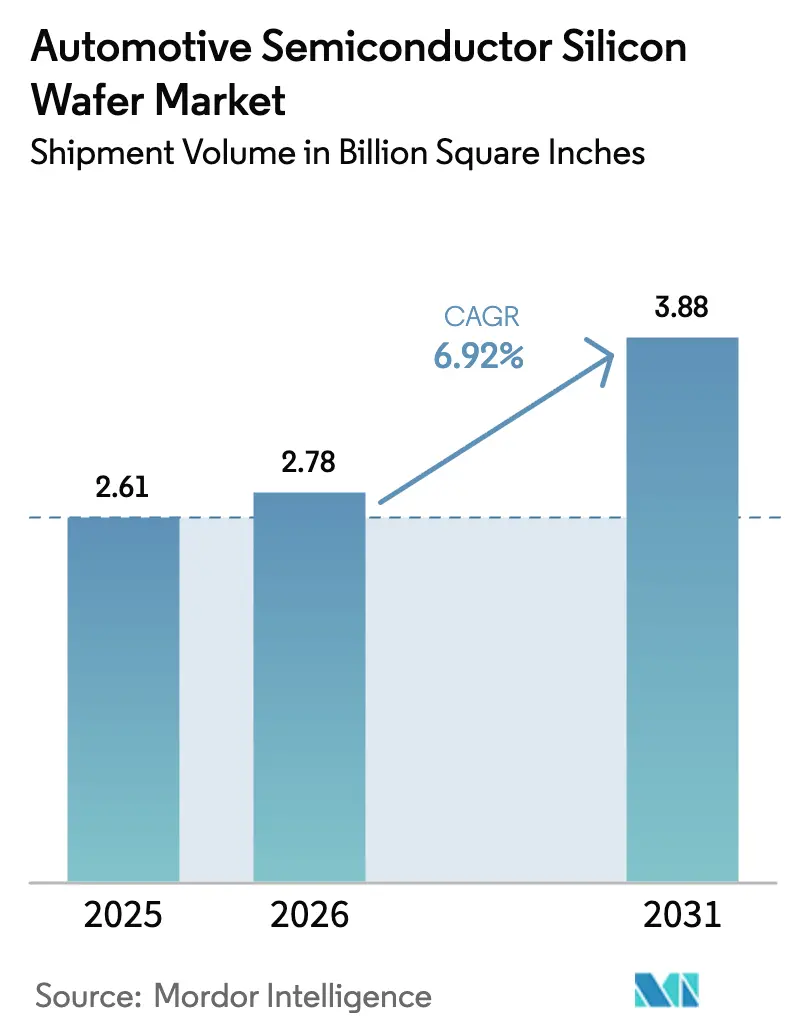

| Marktvolumen (2026) | 2.78 Billion Square Inches |

| Marktvolumen (2031) | 3.88 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Halbleiter-Siliziumwafer von Mordor Intelligence

Die Marktgröße für automotive Halbleiter-Siliziumwafer wird voraussichtlich von 2,61 Milliarden Quadratzoll im Jahr 2025 auf 2,78 Milliarden Quadratzoll im Jahr 2026 steigen und bis 2031 ein Volumen von 3,88 Milliarden Quadratzoll erreichen, mit einer CAGR von 6,92 % über den Zeitraum 2026–2031. Das Wachstum wird durch die rasche Elektrifizierung von Personenkraftfahrzeugen, den Übergang zu 800-Volt-Batteriepaketen und den Aufstieg softwaredefinierten Fahrzeug-Rechendomänen angetrieben. SiC-Epitaxialwafer mit breitem Bandabstand auf 200-mm-Substraten absorbieren einen Großteil des inkrementellen Volumens, auch wenn Prime-Polished-Silizium weiterhin die meisten Stücke liefert. Politische Anreize in den Vereinigten Staaten, Europa, Südkorea und Indien verkürzen die Amortisationszeiten für Fertigungsanlagen, während anhaltende Substratengpässe und lange Qualifizierungszyklen für automotive Güte die kurzfristige Produktion dämpfen. Wettbewerbliche Schritte in Richtung vertikaler Integration und 300-mm-Migration gestalten Kostenkurven neu und werden die künftige Entwicklung des Marktes für automotive Halbleiter-Siliziumwafer bestimmen.

Wichtigste Erkenntnisse des Berichts

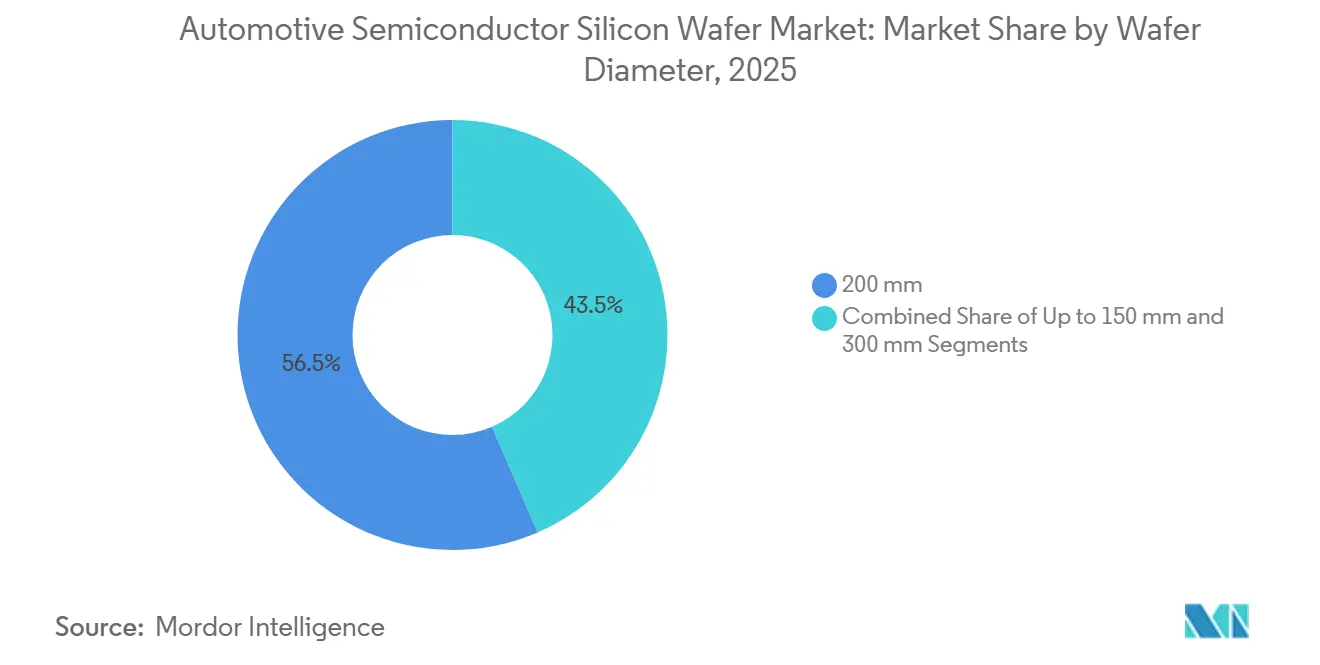

- Nach Waferdurchmesser führten 200-mm-Substrate mit einem Marktanteil von 56,48 % am Markt für automotive Halbleiter-Siliziumwafer im Jahr 2025, während 300 mm bis 2031 die schnellste CAGR von 7,45 % verzeichnen soll.

- Nach Bauelementtyp entfielen diskrete und Leistungsbauelemente auf einen Anteil von 28,73 % an der Marktgröße für automotive Halbleiter-Siliziumwafer im Jahr 2025 und sollen bis 2031 mit einer CAGR von 7,38 % wachsen.

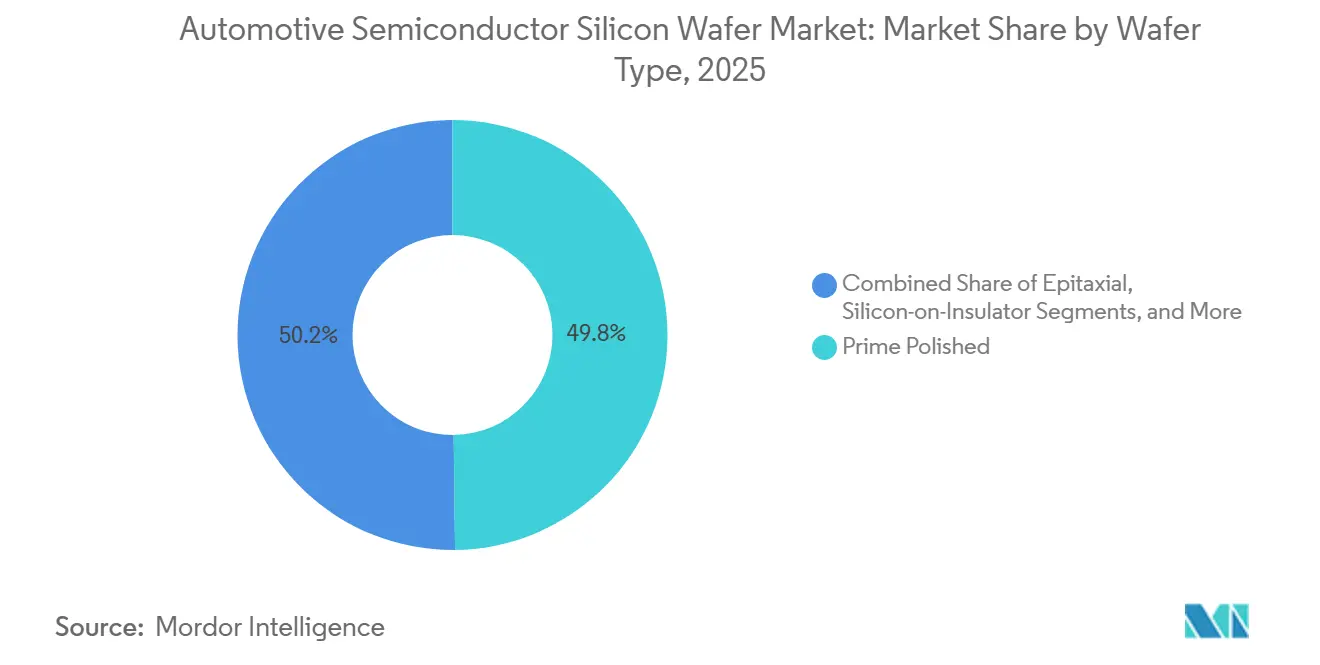

- Nach Wafertyp hielten Prime-Polished-Wafer im Jahr 2025 einen Marktanteil von 49,81 % am Markt für automotive Halbleiter-Siliziumwafer, während Spezial-Silizium bis 2031 mit einer CAGR von 7,78 % wächst.

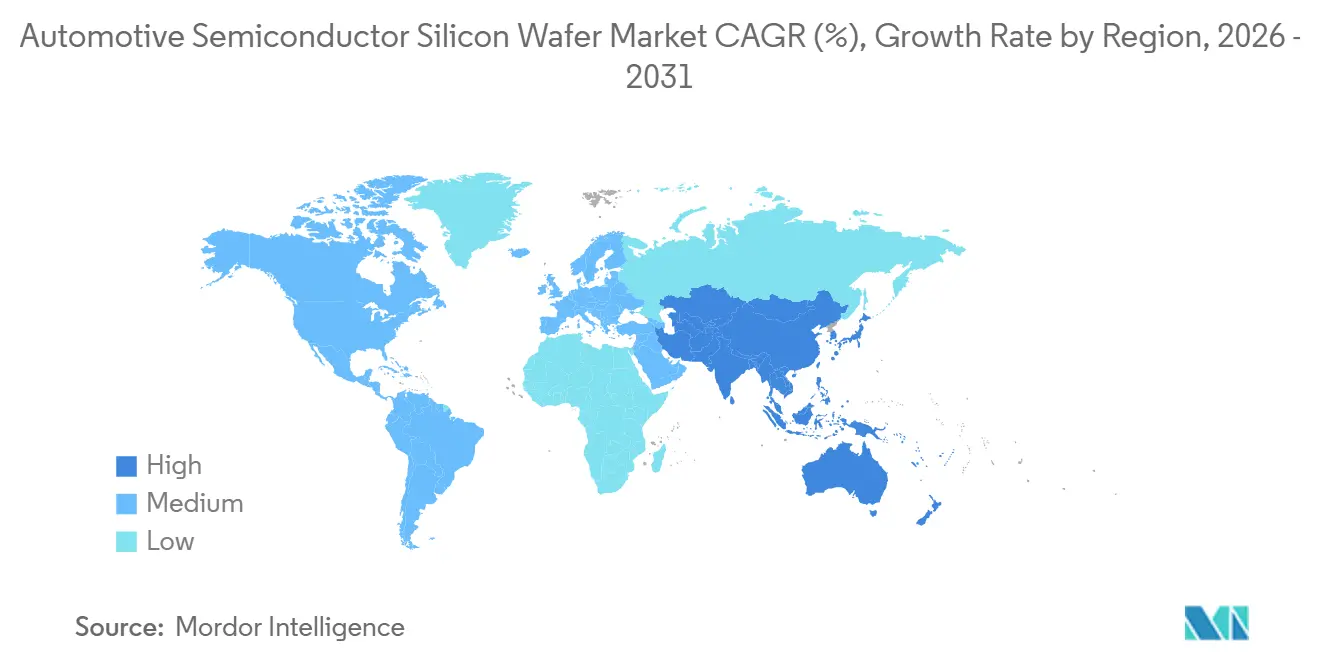

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 84,19 % am Markt für automotive Halbleiter-Siliziumwafer und soll bis 2031 mit einer CAGR von 7,59 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive Halbleiter-Siliziumwafer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Elektrofahrzeugdurchdringung und Übergang zu 800-V-Fahrzeugplattformen | +2.1% | Global, mit Asien-Pazifik und Europa als führenden Regionen | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau der 800-V-Ladeinfrastruktur | +1.3% | Europa, China, urbane Korridore in Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorteile bei Hochtemperatur- und Hochfrequenzleistung gegenüber Si | +1.0% | Global, konzentriert auf EV-Traktions- und OBC-Anwendungen | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Fertigungsanlagen mit breitem Bandabstand | +0.9% | Nordamerika, Europa, Südkorea, Indien | Kurzfristig (≤ 2 Jahre) |

| Entstehung vertikal integrierter SiC-Lieferketten in China | +0.7% | China, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Neue Durchbrüche beim 200-mm-Massenwachstum zur Verringerung der Defektdichte | +0.5% | Global, angeführt von Forschungs- und Entwicklungszentren in Japan und den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Elektrofahrzeugdurchdringung und Übergang zu 800-V-Fahrzeugplattformen

Elektromodelle auf Basis von 800-Volt-Paketen benötigen SiC-MOSFETs mit einer Nennspannung von 1.200 V, die wiederum 200-mm-Epitaxialwafer mit extrem niedrigen Basalebenen-Versetzungsdichten erfordern. Markteinführungen wie Hyundais Ioniq 5 und Kias EV6 haben ähnliche Roadmaps von Porsche, Audi und General Motors für Modelljahrdesigns 2026 ausgelöst.[1]Hyundai Motor, "Ioniq 5 Spezifikationen," hyundai.com Kapazitätserweiterungen in Infineons Kulim-Werk und langfristige Waferlieferverträge von STMicroelectronics unterstreichen den Wettlauf um die Sicherung von Material vor Volumensteigerungen. Der strukturelle Sog verlängert die Vorlaufzeiten auf über 12 Monate und unterstreicht die Bedeutung eines gesicherten Substratzugangs.

Rascher Ausbau der 800-V-Ladeinfrastruktur

Die öffentlichen und privaten Ausgaben für ultraschnelles Laden überstiegen im Jahr 2025 12 Milliarden USD, und die AFIR-Verordnung der Europäischen Union schreibt bis 2027 400-kW-Ladestationen alle 60 km auf Hauptkorridoren vor.[2]Europäische Kommission, "Verordnung über die Infrastruktur für alternative Kraftstoffe," ec.europa.eu Jedes 800-V-Bordladegerät integriert sechs bis acht SiC-MOSFETs, die auf 150-mm- bis 200-mm-Wafern gewachsen sind, sodass ein schnellerer Ausbau von Ladestationen direkt zu einer erhöhten Wafernachfrage führt. Chinesische Installationen machen bereits mehr als 60 % der weltweiten 800-V-Ladepunkte aus und festigen die Dominanz Asien-Pazifiks. Soitecs Power-SOI-Substrate gewinnen Gate-Treiber-Steckplätze, wo die Leiterplattenfläche begrenzt ist. Da die OBC-Designzyklen der Infrastruktur um etwa 18 Monate nachhinken, wird der volle Volumeneffekt zwischen 2027 und 2028 eintreten.

Vorteile bei Hochtemperatur- und Hochfrequenzleistung gegenüber Si

SiC-Bauelemente halten Sperrschichttemperaturen nahe 200 °C stand und schalten bei Frequenzen über 100 kHz, was es Automobilherstellern ermöglicht, Kühlkörper um bis zu 40 % zu verkleinern und die Effizienz im Fahrzyklus zu steigern. Teslas Model-3-Wechselrichter von 2024 erzielte eine Effizienzsteigerung, die einer zusätzlichen Reichweite von 15 Meilen pro Ladung entspricht. Die inhärente Hochfrequenzfähigkeit reduziert auch den Bedarf an passiven Bauelementen, ein wesentlicher Vorteil, da die Batteriespannungen sich 800 V und darüber hinaus bewegen. Komplementäre GaN-auf-Si-Bauelemente, die von Soitec und der Nanyang Technological University im Jahr 2026 demonstriert wurden, zeigen eine Leistungsadditionseffizienz von über 50 % bei FR3, was auf eine künftige Mittelspannungsanwendung hindeutet. Die Durchdringung liegt noch unter 20 % der Elektrofahrzeuglieferungen, sodass das Aufwärtspotenzial weit über 2030 hinausreicht.

Staatliche Anreize für Fertigungsanlagen mit breitem Bandabstand

Das US-CHIPS-Gesetz gewährte GlobalWafers 4 Milliarden USD für den Bau einer 300-mm-Anlage in Texas, während das IPCEI-ME/CT-Programm der Europäischen Union dem GlobalWafers-Standort in Novara 103 Millionen EUR (110 Millionen USD) bereitstellte. Südkoreas KI-Ära K-Halbleiter-Vision verpflichtet sich bis 2047 zu einem Gegenwert von 525 Milliarden USD und reserviert Mittel für 8-Zoll-SiC-Demonstratoren in Busan. Indiens 50-%-Investitionsanreiz unterstützt seine erste kommerzielle SiC-Fertigungsanlage mit einem Ziel von 60.000 Wafern pro Jahr. Diese Zuschüsse verkürzen die Amortisationszeiten auf sechs bis acht Jahre und ermöglichen Projekte, die private Investoren einst als marginal eingestuft hatten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von 200-mm-Substraten | -1.2% | Global, am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verpackungsinduzierter thermomechanischer Stress | -0.6% | Global, konzentriert in Hochleistungs-Automotive-Modulen | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Kristallzuchtanlagen | -0.5% | Global, betrifft Neueinsteiger und Kapazitätserweiterungen | Langfristig (≥ 4 Jahre) |

| Recyclingherausforderungen für SiC-Sägespäne | -0.2% | Asien-Pazifik und Europa, getrieben durch ESG-Vorgaben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von 200-mm-Substraten

Die globale Kapazität erreichte im Jahr 2025 nur 1,2 Millionen 200-mm-SiC-Wafer, doch die automotive Nachfrage wird vor 2028 2 Millionen Einheiten übersteigen.[3]Resonac Holdings, "SiC-Epitaxiestrategie," resonac.com Jeder PVT-Reaktor kostet bis zu 8 Millionen USD und benötigt 18–24 Monate zur Qualifizierung, was eine spürbare Entlastung verzögert. Wolfspeed's Erweiterung in Siler City läuft bis 2027, während europäische und nordamerikanische OEMs nach wie vor stark auf asiatische Importe angewiesen sind. Der Engpass zwingt zur Doppelqualifizierung und verlängert Designzyklen, was die Sektor-CAGR kurzfristig um 1,2 Prozentpunkte reduziert.

Verpackungsinduzierter thermomechanischer Stress

Der thermische Ausdehnungskoeffizient von SiC von 4,2 ppm °C⁻¹ weicht stark von dem von Kupfer mit 17 ppm °C⁻¹ ab und erzeugt Scherspannungen, die die Chipbefestigung unter automotive Thermozyklen zum Reißen bringen. Tier-1-Zulieferer berichten von frühen Feldausfällen in 800-V-Wechselrichtermodulen, was zu Übergängen zu transientem Flüssigphasenbonden und CTE-armen Gelen führt, die fast 1 USD pro Modul hinzufügen. Die automotive Qualifizierung für doppelseitige Kühlung und eingebettete Wafer-Level-BGA-Formate wird zwei bis drei Jahre dauern, in denen die Ausbeuten unter den Benchmarks älterer IGBT-Technologien bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Kostendruck treibt die Einführung von 300 mm voran

Das 200-mm-Segment hielt im Jahr 2025 einen Marktanteil von 56,48 % am Markt für automotive Halbleiter-Siliziumwafer und bleibt unverzichtbar für diskrete SiC-Leistungsbauelemente, Gate-Treiber und PMICs. Bereits abgeschriebene Fertigungslinien für ausgereifte Knoten halten die Betriebsmargen attraktiv, und die Chipgrößen von Traktions-MOSFETs passen gut zur 200-mm-Wirtschaftlichkeit. Die 300-mm-Kapazität wächst jedoch mit einer CAGR von 7,45 %, da Texas Instruments, TSMC und GlobalWafers MCUs und Mixed-Signal-ICs auf größere Wafer verlagern, was Kostensenkungen von über 20 % pro Chip ermöglicht. Wolfspeed's 300-mm-SiC-Muster lieferten Defektdichten unter 1 cm⁻², was die technische Machbarkeit beweist und auf eine Massenproduktion von Leistungsbauelementen nach 2028 hindeutet.

Der Markt für automotive Halbleiter-Siliziumwafer wird sich voraussichtlich aufteilen: 300 mm wird Rechen- und Mixed-Signal-Inhalte dominieren, sobald die Qualifizierungsbarrieren fallen, während 200 mm bei SiC bestehen bleibt, bis das Kristallwachstum aufholt. Formate bis zu 150 mm gleiten weiter ab, da ältere Fertigungsanlagen stillgelegt werden, obwohl sie Nischennachfrage für Thyristoren und kundenspezifische Analogbauelemente behalten. Soitec migriert Power-SOI auf 300 mm, um die Nachfrage nach Batteriemanagement zu decken, was den Bedarf an engeren Kostenstrukturen in Elektrifizierungsprogrammen unterstreicht.

Nach Halbleiterbauelementtyp: Diskrete Leistungsbauelemente übertreffen andere

Diskrete und Leistungsbauelemente machten im Jahr 2025 28,73 % der Marktgröße für automotive Halbleiter-Siliziumwafer aus, mit einer prognostizierten CAGR von 7,38 %, die Logik und Speicher übertrifft. Jeder EV-Traktionswechselrichter verwendet Hunderte von MOSFET- und Diodenchips, was den Waferbedarf vervielfacht, auch wenn die Chipgröße schrumpft. Logikbauelemente konsolidieren sich in fortgeschrittenen Knoten auf 300-mm-Wafern, und die Integration von eingebettetem Flash reduziert den eigenständigen Speicherverbrauch. Die Nachfrage nach analogen ICs wächst stetig, da LiDAR, Radar und Kameras zunehmen, obwohl die Fläche pro Bauelement gering bleibt.

Optoelektronik, Sensoren und MEMS sorgen für inkrementellen Waferbedarf, insbesondere da LiDAR-Sender-Empfänger-Paare auf hochohmiges Silizium oder III-V-Wafer angewiesen sind. STMicroelectronics' Übernahme eines MEMS-Unternehmens im Jahr 2026 bringt mehr Sensorfertigung unter dasselbe Dach wie automotive MCUs und erleichtert die Paarung auf Modulebene. Der Marktanteil diskreter Leistungsbauelemente am Markt für automotive Halbleiter-Siliziumwafer wird daher weiter steigen und die leistungskonversionszentrierte Natur von EV-Plattformen bestätigen.

Nach Wafertyp: Spezial-Silizium beschleunigt sich

Prime-Polished-Wafer behielten im Jahr 2025 einen Marktanteil von 49,81 % am Markt für automotive Halbleiter-Siliziumwafer, doch Spezial-Silizium ist der schnellste Wachstumsbereich mit einer CAGR von 7,78 % bis 2031. Hochohmige Substrate reduzieren HF-Verluste für 5G-V2X-Chips, und Power-SOI ermöglicht die Integration von 48-V- und 200-V-Blöcken auf einem einzigen Chip, was die Leiterplattenfläche verkleinert. Soitec und CEA-Leti demonstrierten die Widerstandsfähigkeit von FD-SOI gegenüber Fehlerinjektionen, was mit den Anforderungen von ISO 26262 und ISO/SAE 21434 übereinstimmt.

Epitaxiales Silizium bewegt sich nahe einem Viertel der Lieferungen, da jeder Hochspannungs-MOSFET und IGBT sorgfältig dotierte Driftregionen erfordert. Der Markt für automotive Halbleiter-Siliziumwafer für SOI wächst, da zonale Steuergeräte und Batteriemonitore auf sichere Substrate umsteigen. Der Schwung von Spezial-Silizium ergibt sich daher sowohl aus Elektrifizierungs- als auch aus Cybersicherheitsanforderungen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 84,19 % am Markt für automotive Halbleiter-Siliziumwafer und wächst mit einer CAGR von 7,59 %. Taiwan macht einen erheblichen Anteil der Kapazität unter 6 nm und mehr als 40 % der automotive Wafer-Starts für ausgereifte Knoten aus, während China weiterhin SiC-Kristallwachstum, Epitaxie und Bauelementewerke integriert. Südkoreas Strategie über 700 Billionen KRW (525 Milliarden USD) fügt 10 neue Anlagen und Verbindungshalbleiterlinien hinzu und stärkt die regionale Tiefe. Japans führende Substrathersteller, darunter Shin-Etsu und SUMCO, sichern die Versorgung mit 300-mm-Prime-Polished- und SiC-Epitaxialwafern, und Indiens staatlich unterstützte 12-Zoll-Linie wird 2026 mit 50.000 Wafern pro Monat in Betrieb gehen.

Nordamerika kontrollierte im Jahr 2025 einen kleinen Anteil der Lieferungen, aber CHIPS-Act-Anreize finanzieren GlobalWafers' 300-mm-Anlage und Wolfspeed's SiC-Megafabrik, die zusammen bis 2028 mehr als eine Million 200-mm-äquivalente Wafer jährlich hinzufügen. Der Lokalisierungsschub lässt jedoch viele Module weiterhin von asiatischen Substraten abhängig, da die US-amerikanische Pkw-Produktion jährlich 15 Millionen Einheiten übersteigt. Europa hält einen erheblichen Anteil und profitiert von IPCEI-ME/CT-Finanzierung für Kapazitäten bei Infineon, STMicroelectronics und GlobalWafers, doch Importe decken über 70 % der Prime-Polished-Nachfrage.

Südamerika sowie Naher Osten und Afrika bleiben zusammen gering aufgrund begrenzter Ökosystemtiefe und Kapitalbarrieren. Um das Lieferkettenrisiko zu mindern, qualifizieren Automobilhersteller nun mehrere geografische Quellen gleichzeitig, obwohl der 18- bis 24-monatige automotive Qualifizierungszyklus eine sinnvolle Diversifizierung bis Ende 2027 verzögert. Bestandskorrekturen, die Ende 2024 begannen, scheinen Anfang 2026 ihren Tiefpunkt erreicht zu haben, und Wafer-Abrufe erholen sich unter neuen langfristigen Lieferverträgen.

Wettbewerbslandschaft

Die fünf größten Prime-Polished-Anbieter – Shin-Etsu, SUMCO, Siltronic, GlobalWafers und SK Siltron – kontrollieren zusammen mehr als die Hälfte der globalen Kapazität, was dem Markt für automotive Halbleiter-Siliziumwafer ein mäßig konzentriertes Profil verleiht. Jeder skaliert 300-mm-Linien in der Nähe großer Automobil-Hubs, um sich für regionale Subventionen zu qualifizieren und kohlenstoffärmere Lieferketten bereitzustellen. Im SiC-Bereich konkurrieren Wolfspeed, Coherent, SICC und Resonac mit vertikal integrierten IDMs wie Infineon, STMicroelectronics und ON Semiconductor, die eigene Substratoperationen aufbauen, um Volumina zu sichern und Margen zu schützen.

Strategische Schwerpunkte konzentrieren sich auf drei Themen. Erstens die vertikale Integration in Spezialwafer, die Bruttomargen von über 40 % erzielen, doppelt so viel wie Standardsilizium. Zweitens die geografische Streuung zur Erfüllung von Subventionsregeln und zur Absicherung geopolitischer Risiken. Drittens die gemeinsame Entwicklung mit Tier-1-Zulieferern zur Abstimmung von Waferspezifikationen, Verkürzung von Zykluszeiten und Sicherung von Marktanteilen. Technologischer Vorsprung ist entscheidend: Soitecs Smart-Cut-Verfahren liefert eine Gleichmäßigkeit des vergrabenen Oxids unter 100 nm, und Sumitomo Electrics SiC-Versetzungsmetriken unter 0,1 cm⁻² verbessern direkt die Bauelementeausbeuten.

Wachstumspotenzial liegt in 300-mm-SiC-Substraten, sensorgradigem Silizium für LiDAR und Rückgewinnungsdienstleistungen für SiC-Sägespäne, die heute auf Deponien landen. Weniger bekannte Akteure wie Okmetic, Wafer Works und Topsil bedienen maßgeschneiderte Aufträge mit hoher Variantenvielfalt, wo die Mindestmengen der etablierten Anbieter unerschwinglich sind. Die Kapitalintensität des Kristallwachstums bleibt ein natürlicher Schutzwall: PVT-Reaktoren kosten bis zu 8 Millionen USD und laufen 200 Stunden pro Kristallblock, was den Vorteil kapitalstarker etablierter Anbieter festigt.

Marktführer der Branche für automotive Halbleiter-Siliziumwafer

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Soitec und die Nanyang Technological University gaben GaN-auf-Si-Bauelemente bekannt, die bei FR3 eine Leistungsadditionseffizienz von über 50 % überschreiten und die künftige automotive HF-Anwendung unterstützen.

- Februar 2026: STMicroelectronics schloss die Übernahme des MEMS-Geschäfts von NXP Semiconductors N.V. ab und integrierte die Sensorfertigung mit MCU- und Leistungslinien.

- Februar 2026: Soitec veröffentlichte die Ergebnisse für das dritte Quartal des Geschäftsjahres 2026 mit sequenziellem Wachstum und einer Prognose für einen 20-%-Anstieg im vierten Quartal unter langfristigen automotive Power-SOI-Vereinbarungen.

- Dezember 2025: Südkorea stellte die KI-Ära K-Halbleiter-Vision vor und wies bis 2047 525 Milliarden USD für Verbindungshalbleiter- und fortschrittliche Verpackungscluster zu.

Berichtsumfang des globalen Marktes für automotive Halbleiter-Siliziumwafer

Der Marktbericht für automotive Halbleiter-Siliziumwafer ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm und 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret und andere Typen), Wafertyp (Prime Polished, Epitaxial, SOI und Spezial-Silizium) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Andere Halbleiterbauelementtypen |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezial-Silizium (hochohmig, Leistung, sensorgradige Qualität) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Andere Halbleiterbauelementtypen | ||

| Nach Wafertyp | Prime Polished | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezial-Silizium (hochohmig, Leistung, sensorgradige Qualität) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach automotive SiC-Wafern bis 2031 wachsen?

Das mit elektrischen Traktionswechselrichtern verbundene Stückvolumen treibt die SiC-Wafernachfrage mit einer CAGR von über 7 % voran, schneller als der gesamte automotive Waferverbrauch.

Welcher Waferdurchmesser wird bis 2030 automotive Mikrocontroller dominieren?

Die meisten neu eingeführten MCUs werden auf 300-mm-Linien migrieren, um die Chipkosten zu senken und die Verfügbarkeit zu verbessern.

Warum sind 200-mm-SiC-Substrate trotz 300-mm-Pilotprojekten noch immer unverzichtbar?

200 mm liefert bewährte Kristallwachstumsausbeuten und unterstützt die heutigen EV-Hochläufe, während 300 mm noch mehrere Jahre der Qualifizierung benötigt.

Was treibt den Übergang zu Spezial-Silizium in Fahrzeugen?

Funktionale Sicherheits- und Cybersicherheitsvorschriften begünstigen FD-SOI- und hochohmige Substrate, während ADAS-Sensoren verlustarmes HF-Silizium benötigen.

Seite zuletzt aktualisiert am: