Pyrolyseöl-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

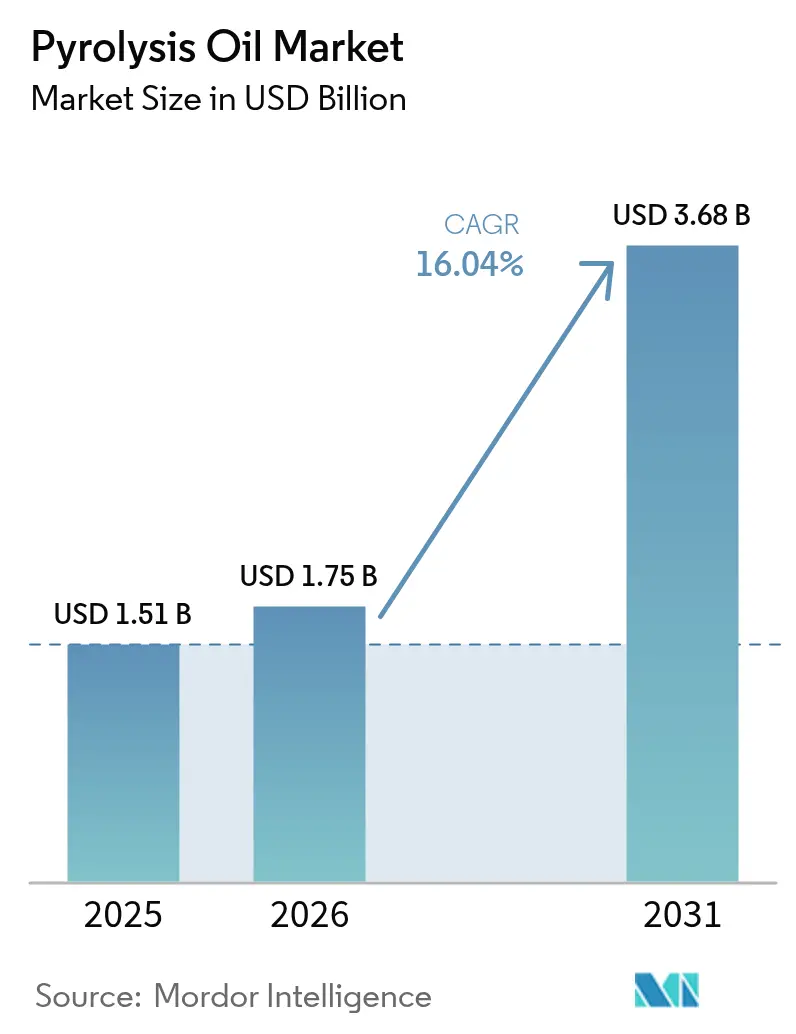

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 3.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.04% CAGR |

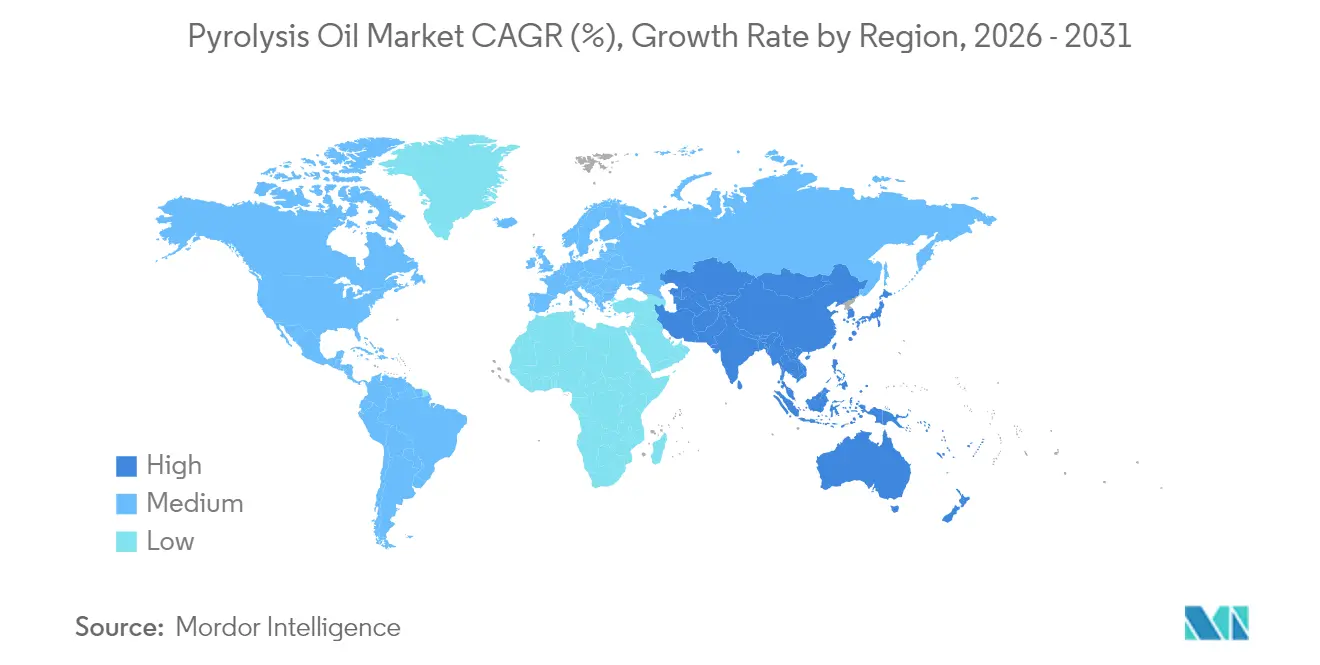

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pyrolyseöl-Marktanalyse von Mordor Intelligence

Die Größe des Pyrolyseöl-Marktes wird voraussichtlich von 1,51 Milliarden USD im Jahr 2025 auf 1,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 16,04 % über den Zeitraum 2026–2031 einen Wert von 3,68 Milliarden USD erreichen. Verschärfte Vorschriften zur Kunststoffabfallentsorgung, Mandate zur Kreislaufwirtschaft und Durchbrüche bei der Raffinerie-Co-Verarbeitung beschleunigen gemeinsam die Nachfrage, während großzügige Kohlenstoffgutschrift-Regelungen die Wirtschaftlichkeit von Anlagen verbessern. Strategische Finanzierungen aus dem Innovationsfonds der EU und dem NEDO-Programm Japans stützen Kapazitätserweiterungen, die das Wettbewerbsgleichgewicht zugunsten von Regionen mit unterstützenden politischen Ökosystemen verschieben. Produzenten verfolgen die vertikale Integration mit Raffinerien, um Kapitalaufwendungen zu reduzieren und garantierte Abnahmeverträge zu sichern, und Technologielizenzgeber beeilen sich, mikrowellengestützte oder überkritische Verfahren zu kommerzialisieren, die die Ausbeute verbessern und Emissionen senken. Gleichzeitig bleibt das Schadstoffmanagement – insbesondere für polyzyklische aromatische Kohlenwasserstoffe – die wichtigste betriebliche Hürde, da spezifikationsgetriebene Kunden die Akzeptanzgrenzen verschärfen.

Wichtigste Erkenntnisse des Berichts

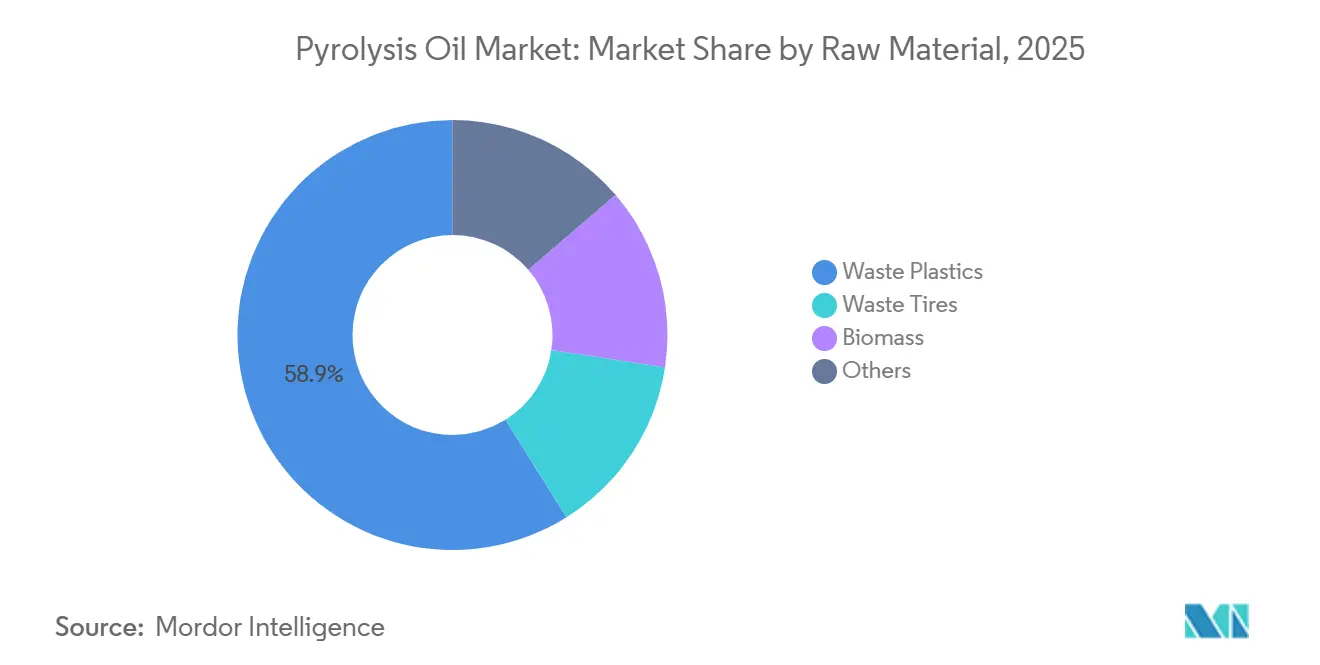

- Nach Rohmaterial entfiel auf Kunststoffabfälle im Jahr 2025 ein Pyrolyseöl-Marktanteil von 58,90 % und sie expandieren bis 2031 mit einer CAGR von 16,76 %.

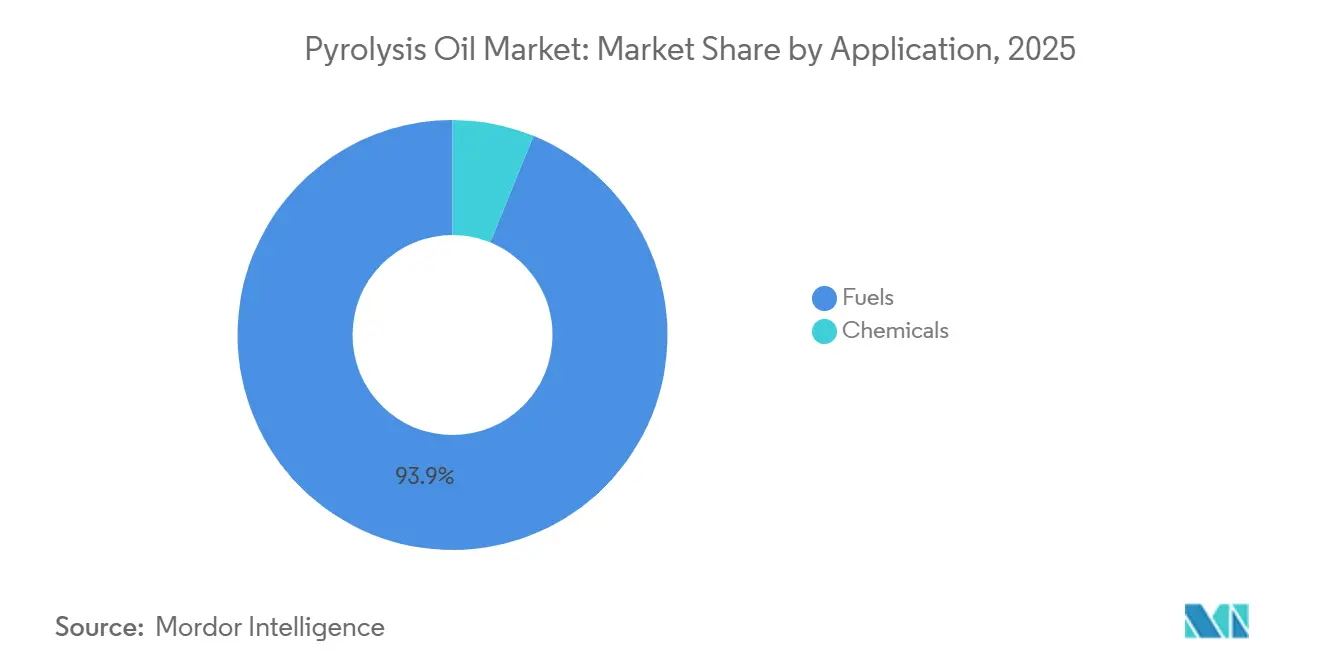

- Nach Anwendung kontrollierten Kraftstoffe im Jahr 2025 93,85 % der Pyrolyseöl-Marktgröße und werden bis 2031 mit einer CAGR von 16,22 % wachsen.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 33,70 %; Asien-Pazifik ist für die schnellste CAGR von 17,70 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pyrolyseöl-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach erneuerbaren und kreislaufwirtschaftlichen Kraftstoffsubstituten | +4.2% | Global, mit früher Einführung in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften und Verbote für Kunststoffabfälle weltweit | +3.8% | EU, Nordamerika, Asien-Pazifik als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionspipelines im Bereich chemisches Recycling | +3.1% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| FCC/Hydroverarbeitungs-Co-Einspeisung senkt Raffinerie-Investitionskosten | +2.7% | Globale Raffineriezentren, konzentriert an der Golfküste und in Rotterdam | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Kohlenstoffgutschriften für kohlenstoffarmes Pyrolyseöl | +2.9% | Kalifornien, Kanada, EU-Märkte mit etablierten LCFS-Rahmenbedingungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach erneuerbaren und kreislaufwirtschaftlichen Kraftstoffsubstituten

Kaliforniens Standard für kohlenstoffarme Kraftstoffe (Low Carbon Fuel Standard) zielt nun auf eine Senkung der Kohlenstoffintensität um 30 % bis 2030 ab und gibt hochwertige Gutschriften aus, die aus Abfällen gewonnenes Pyrolyseöl gegenüber Erdöl-Inputs wettbewerbsfähig machen[1]California Air Resources Board, "LCFS Data Dashboard," arb.ca.gov. Kanadas Vorschriften für saubere Kraftstoffe (Clean Fuel Regulations) setzen ein Reduktionsziel von 15 % und reservieren 1,5 Milliarden USD für die inländische Produktion, was die nordamerikanische Nachfrage stärkt. Parallel dazu positionieren Japans Strategie zur Kunststoffressourcenkreislaufführung und US-amerikanische Steuergutschriften für nachhaltigen Flugkraftstoff Pyrolyseöl als qualifizierenden Rohstoff mit direktem finanziellem Vorteil. Zusammen wandeln diese Maßnahmen Abfallöl von einer Umweltbelastung in eine compliance-konforme Dekarbonisierungsware um.

Strengere Vorschriften und Verbote für Kunststoffabfälle weltweit

Europas Mandat für 100 % recycelbare Verpackungen bis 2030 und Chinas Vorstoß, bis 2025 4 Milliarden Tonnen feste Massenabfälle zu recyceln, erhöhen die Nachfrage nach Verarbeitungswegen jenseits des mechanischen Recyclings erheblich. Kanadas Bundesregister für Kunststoffe (Federal Plastics Registry), das ab September 2025 gilt, fügt eine transparente Rohstoffverfolgung hinzu, die fortschrittliche Anlagen mit Qualitätszertifizierungsfähigkeit begünstigt. Indonesiens Ziel zur Abfallreduzierung um 30 % erweitert den Rohstoffpool zusätzlich. Diese regulatorischen Kräfte sorgen für vorhersehbare langfristige Rohstoffströme und katalysieren Investitionen in hocheffiziente thermische Zersetzung.

FCC/Hydroverarbeitungs-Co-Einspeisung senkt Raffinerie-Investitionskosten

Shells Upgrader in Singapur integriert Pyrolyseöl direkt in bestehende Cracking-Einheiten und umgeht damit die Kosten für Neuanlagen. Der globale Wandel hin zu Rohöl-zu-Chemikalien-Komplexen erschließt natürliche Rohstoff-Einstiegspunkte, während ENEOS und Mitsubishi Chemical die Co-Verarbeitung im kommerziellen Maßstab mittels überkritischer hydrothermaler Zersetzung in Ibaraki demonstrierten. Eine solche Integration verlängert die Anlagenlebensdauer, maximiert den Durchsatz und bietet Raffinerien eine sofortige kohlenstoffarme Option.

Monetarisierung von Kohlenstoffgutschriften für kohlenstoffarmes Pyrolyseöl

Im Rahmen von Kaliforniens LCFS verschärfen Gutschriftspreiseskalationsklauseln die Benchmarks und erhöhen das Aufwärtspotenzial für Produzenten mit geringer Intensität. Kanadas Rahmen verknüpft Gutschriften ähnlich mit Wasserstoff und fortschrittlichen Biokraftstoffen und erweitert so die Förderfähigkeit[2]Natural Resources Canada, "Policy Ecosystem," nrcan.gc.ca. Aufkommende Pfade für nachhaltigen Flugkraftstoff verzeichnen Emissionsreduktionen von 41–89 %, was Abfallöl-Rohstoffe für die Erzeugung von Premium-Gutschriften weiter validiert. Kohlenstofferlöse bilden nun einen zentralen Posten in den finanziellen Projektmodellen und verkürzen die Amortisationszeit.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Korrosivität und Instabilität bei Lagerung/Transport | -2.8% | Global, mit akuten Herausforderungen in feuchten Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und Risiken bei der Skalierung | -3.4% | Schwellenmärkte und erstmalige Anwender weltweit | Mittelfristig (2–4 Jahre) |

| PAK/Schadstoffbedenken, die regulatorische Verzögerungen auslösen | -2.1% | EU und Nordamerika mit strengen Umweltstandards | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Korrosivität und Instabilität bei Lagerung/Transport

Aus Reifen gewonnene Öle enthalten häufig mehr als 10 % polyzyklische aromatische Kohlenwasserstoffe wie Benzo[a]pyren, was Edelstahl- oder ausgekleidete Tanks und Inertgasabdeckung erfordert, was die Logistikkosten erhöht. Öle aus gemischten Kunststoffen weisen erhöhte Schwefel-, Sauerstoff- und Chloridgehalte auf, die Raffinerie-Katalysatoren verschmutzen, sofern sie nicht vorbehandelt werden. Laufende Reaktionen nach der Produktion verändern Viskosität und Säuregehalt während des Langstreckentransports, was Stabilisatoren und Temperaturkontrolle erfordert. Diese technischen Komplikationen schränken den grenzüberschreitenden Handel ein und begrenzen die Standardisierung, was die globale Einführung verlangsamt.

PAK/Schadstoffbedenken, die regulatorische Verzögerungen auslösen

Die EPA-Verordnung 40 CFR 721.10939 legt strenge Expositionsgrenzwerte für Benzol und Naphthalin in pyrolysierten Produkten fest und zwingt zu teuren Überwachungs- und Arbeitnehmerschutzprotokollen. Kanadas Entscheidung, Kohlenteer und verwandte Destillate als toxisch einzustufen, erhöht das Klassifizierungsrisiko für aromatenstoffreiche Öle. Abweichende Standards auf Bundesstaatenebene in den USA trüben die Compliance-Wege zusätzlich, verlängern Genehmigungszeiträume und fügen Kostenpuffer zu Projektbudgets hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Kunststoffabfälle dominieren den Kapazitätsausbau

Kunststoffabfälle hielten im Jahr 2025 einen Pyrolyseöl-Marktanteil von 58,90 %, und das Segment verfolgt eine CAGR von 16,76 % bis 2031. Die dem Kunststoffabfall-Rohstoff zuzurechnende Pyrolyseöl-Marktgröße wird voraussichtlich parallel steigen, da der globale Kunststoffabfall 380 Millionen Tonnen pro Jahr übersteigt, während das mechanische Recycling unter einer Verwertungsquote von 10 % stagniert.

Fortschritte bei der Verarbeitung gemischter Kunststoffe, wie Resonacs Technologie mit einer Ausbeute von mehr als oder gleich 60 % und die synergetische Co-Pyrolyse von Polypropylen mit Biomasse, vereinfachen die Rohstoffvorbereitung und senken die Sortierkosten. Reifenabfälle, die zweitgrößte Eingangsgruppe, profitieren von gut organisierten Sammlungen, leiden jedoch unter höherer PAK-Kontamination, die Preisabschläge bedingt. Biomasseströme stehen vor Herausforderungen bei der Sauerstoffentfernung, die eine kostspielige Hydrobehandlung erfordern und die sofortige Skalierung begrenzen. Da Regulierungsbehörden die Chlorid- und Schwefelgrenzen für Raffinerie-Rohstoffe verschärfen, steigt die Nachfrage nach hochreinen Kunststoffölen und schafft ein Premiumsegment innerhalb der gesamten Rohstoffmärkte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kraftstoffe behalten den wirtschaftlichen Vorteil

Kraftstoffe machten 93,85 % des Umsatzes im Jahr 2025 aus und werden die Führungsposition mit einer CAGR von 16,22 % bis 2031 behalten, wodurch der Pyrolyseöl-Markt mit den etablierten Raffinerie-Wertschöpfungsketten verbunden bleibt. Labortests zeigen, dass aus HDPE und PP gewonnene Öle die thermische Bremseffizienz von Diesel erreichen, während PS-Öle zu einer Flüchtigkeit im Benzinbereich tendieren und das Produktspektrum erweitern.

Nachhaltiger Flugkraftstoff entwickelt sich zur am schnellsten wachsenden Teilanwendung, da Lebenszyklusstudien Emissionseinsparungen von 41–89 % berichten, was Bundessteuergutschriften und Abnahmeverträge mit Fluggesellschaften erschließt. Chemikalienqualitätsöl repräsentiert derzeit nur 6,85 % der Nachfrage, doch hochwertige Pfade vervielfältigen sich. BioBTX investiert 80 Millionen EUR in eine Anlage in Groningen, die 20.000 Tonnen pro Jahr Kunststoffabfall in Benzol, Toluol und Xylol umwandeln wird, was das Potenzial für Premium-Aromaten signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa entfiel im Jahr 2025 auf 33,70 % des globalen Umsatzes, gestützt durch politische Klarheit und dedizierte Finanzierungsströme. Die Region beherbergt LyondellBasells 50.000-Tonnen-pro-Jahr-Einheit in Wesseling und OMVs 16.000-Tonnen-pro-Jahr-ReOil-Anlage, die beide skalierbare Produktion mit geringerem CO₂-Fußabdruck gegenüber der Verbrennung demonstrieren.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 17,70 %, angetrieben durch Japans NEDO-Finanzierung, Chinas Ziel zur Abfallverwertung von 4 Milliarden Tonnen und Durchbruchsprojekte wie ENEOS-Mitsubishi Chemicals Hydrothermanlage in Ibaraki. Südostasien folgt diesem Beispiel, wobei die indonesischen Partner JGC und Marubeni modulare Pyro-Blue-Systeme zur Bewältigung steigender Meereskunststoffzuflüsse evaluieren.

Nordamerika zeigt beschleunigendes Potenzial durch langfristige Abnahmeverträge und robuste LCFS-Gutschriftstrukturen. Dows Liefervertrag mit Freepoint verankert einen 180.000-Tonnen-pro-Jahr-Komplex in Arizona, und NOVA Chemicals wird in Ontario unter Verwendung von Plastic Energys Tacoil-Verfahren 66.000 Tonnen pro Jahr Kapazität hinzufügen, was sein Versprechen eines 30-prozentigen Recyclinggehalts bis 2030 unterstützt.

Wettbewerbslandschaft

Der Pyrolyseöl-Markt ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da petrochemische Großunternehmen Technologiespezialisten übernehmen oder mit ihnen kooperieren. Technologiedifferenzierung schärft Wettbewerbsvorteile. Lummus-Resynergi-Mikrowellenreaktoren versprechen mehr als 30 % Energieeinsparungen und schnelle modulare Installation und ziehen 18 Millionen USD für Pilotcluster an. Patentanmeldungen zeigen einen Fokus auf kontinuierliches Hydrocracken und Doppelreaktorschemata zur Handhabung variabler Rohstoffqualität. Lizenzeinnahmeströme steigen, da unabhängige Entwickler ohne nachgelagerte Absatzmöglichkeiten Lizenzgebührenmodelle gegenüber Neuanlagen bevorzugen, was die Konsolidierungsverläufe weiter prägt.

Führende Unternehmen der Pyrolyseöl-Branche

Alterra Energy, LLC

BTG Bioliquids (Green Fuel Nordic Oy)

Nexus Circular

Plastic Energy

Viridor Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Neste schloss seinen ersten Verarbeitungslauf mit aus Reifen gewonnenem Pyrolyseöl ab und produzierte hochwertige chemische Rohstoffe für Kunststoffe.

- Februar 2024: Viridor übernahm Quantafuel ASA, um das fortschrittliche Recycling zu beschleunigen und bis 2025 vollständige Kreislaufführung bei vier wichtigen Kunststoffen zu erreichen.

- Januar 2024: New Hope Energy unterzeichnete einen mehrjährigen Rohstoffvertrag mit TotalEnergies, der die Produktion von Polypropylenpolymer in La Porte, Texas, ermöglicht.

Berichtsumfang des globalen Pyrolyseöl-Marktes

Pyrolyseöl ist eine flüssige Substanz, die im Pyrolyseprozess und der anschließenden Kühlung gewonnen wird und ein synthetischer Kraftstoff ist, der als Erdölsubstitut hergestellt wird. Das Produkt, auch bekannt als Biocrude oder Bioöl, ist eine komplexe Mischung aus Molekülen, die im Allgemeinen mehr als 200 verschiedene Verbindungen umfasst, die aus der Depolymerisation von in der Pyrolyse behandelten Produkten resultieren.

Der Pyrolyseöl-Markt ist nach Rohmaterial, Anwendung und Geografie segmentiert. Nach Rohmaterial ist der Markt in Kunststoffabfälle, Gummiabfälle, Holz, Ölschlamm und sonstige Rohmaterialien (Altreifen usw.) segmentiert. Nach Anwendung ist der Markt in Kraftstoffe und Chemikalien segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Pyrolyseöl-Markt in 27 Ländern in den wichtigsten Regionen ab.

Der Bericht bietet Marktgröße und Prognosen für Pyrolyseöl in Bezug auf den Umsatz in USD für alle oben genannten Segmente.

| Kunststoffabfälle |

| Altreifen |

| Biomasse |

| Sonstige |

| Kraftstoffe |

| Chemikalien |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Nigeria | |

| Katar | |

| Ägypten | |

| Vereinigte Arabische Emirate | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterial | Kunststoffabfälle | |

| Altreifen | ||

| Biomasse | ||

| Sonstige | ||

| Nach Anwendung | Kraftstoffe | |

| Chemikalien | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Nigeria | ||

| Katar | ||

| Ägypten | ||

| Vereinigte Arabische Emirate | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Pyrolyseöl-Marktes?

Der Markt steht im Jahr 2026 bei 1,75 Milliarden USD und wird voraussichtlich bis 2031 auf 3,68 Milliarden USD ansteigen.

Welches Rohmaterial trägt am meisten zur Pyrolyseölproduktion bei?

Kunststoffabfälle machen 58,90 % des Volumens im Jahr 2025 aus und weisen bis 2031 die schnellste CAGR von 16,76 % auf.

Warum sind Kraftstoffe die dominierende Anwendung?

Die etablierte Raffinerieintegration ermöglicht es, 93,85 % der Produktion in Kraftstoffströme einzuspeisen und bietet eine sofortige Kommerzialisierung mit minimaler neuer Infrastruktur.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 17,70 % dank großer japanischer und chinesischer Förderprogramme.

Wie wirken sich Kohlenstoffgutschrift-Regelungen auf die Projektökonomie aus?

Gutschriften aus Rahmenprogrammen wie Kaliforniens LCFS können zweistellige Renditeverbesserungen hinzufügen und die Amortisationszeiten für konforme Anlagen verkürzen.

Was ist die wichtigste technische Hürde für eine breite Einführung?

Das Management der PAK-Kontamination und die Gewährleistung der Lagerstabilität bleiben zentrale Herausforderungen, die die Betriebskosten erhöhen und die Genehmigungsverfahren verlangsamen.

Seite zuletzt aktualisiert am: