Marktgröße und Marktanteil für industriell genutzten Harnstoff

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

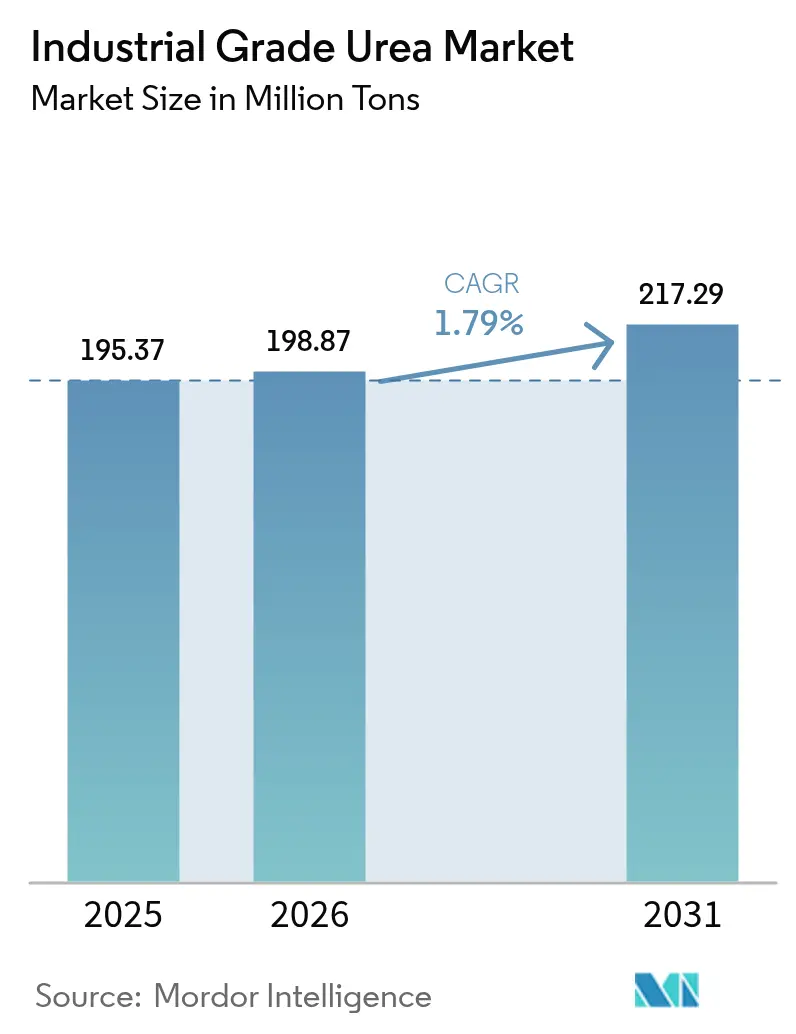

| Marktvolumen (2026) | 198.87 Millionen Tonnen |

| Marktvolumen (2031) | 217.29 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.79% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industriell genutzten Harnstoff durch Mordor Intelligence

Der Markt für industriell genutzten Harnstoff wurde im Jahr 2025 auf 195,37 Millionen Tonnen bewertet und wird voraussichtlich von 198,87 Millionen Tonnen im Jahr 2026 auf 217,29 Millionen Tonnen bis 2031 anwachsen, mit einer CAGR von 1,79 % während des Prognosezeitraums (2026–2031). Die moderate Entwicklung des Marktes spiegelt eine reife Marktlandschaft wider, die eine kostenbewusste Produktionsökonomie mit steigenden Nachhaltigkeitserwartungen in Einklang bringt. Das Nachfragewachstum speist sich hauptsächlich aus der Landwirtschaft, doch eine neue Nachfrage aus dem Bereich Dieselabgasflüssigkeit (DEF) und technischen Holzwerkstoffharzen diversifiziert die Erlösbasis. Volatile Energiepreise, die Konsolidierung unter den großen Produzenten und strengere Emissionsziele dominieren die strategischen Gespräche, während Prozessinnovationen zur Integration von grünem Ammoniak langfristige Wettbewerbsfähigkeit versprechen.

Wichtigste Erkenntnisse des Berichts

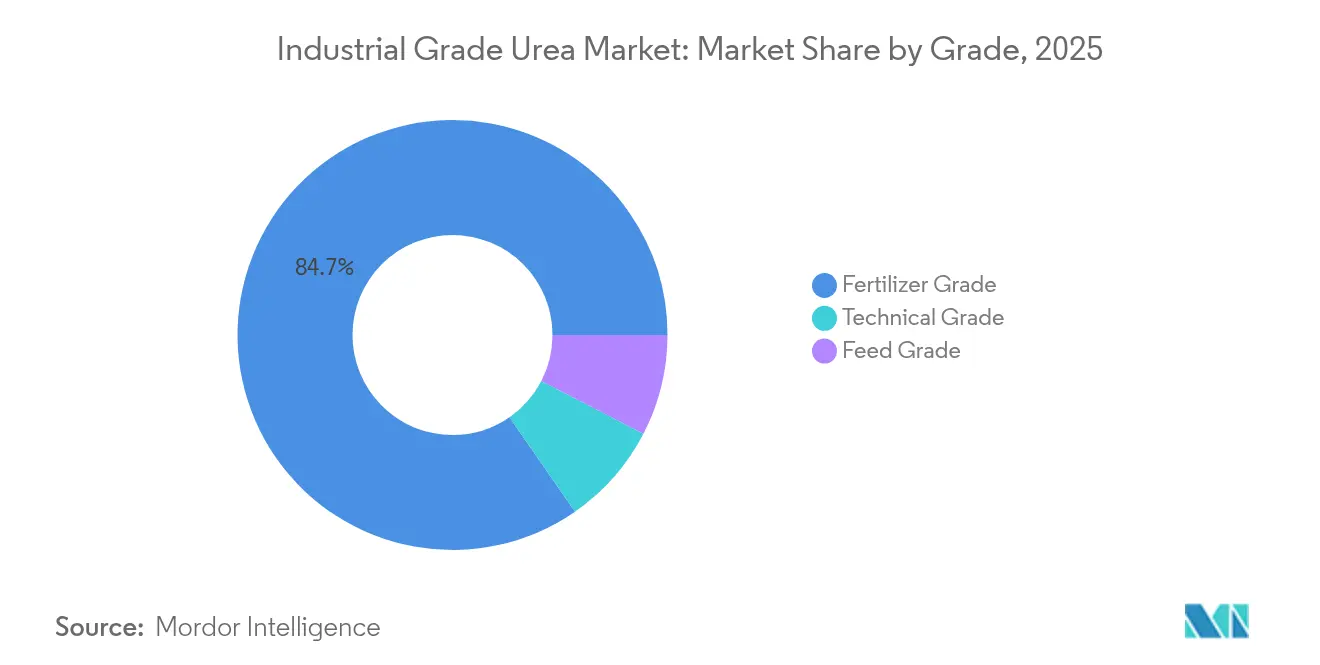

- Nach Qualitätsstufe entfiel auf die Düngemittelqualität im Jahr 2025 ein Umsatzanteil von 84,65 % und es wird projiziert, dass sie bis 2031 mit einer CAGR von 1,83 % wachsen wird.

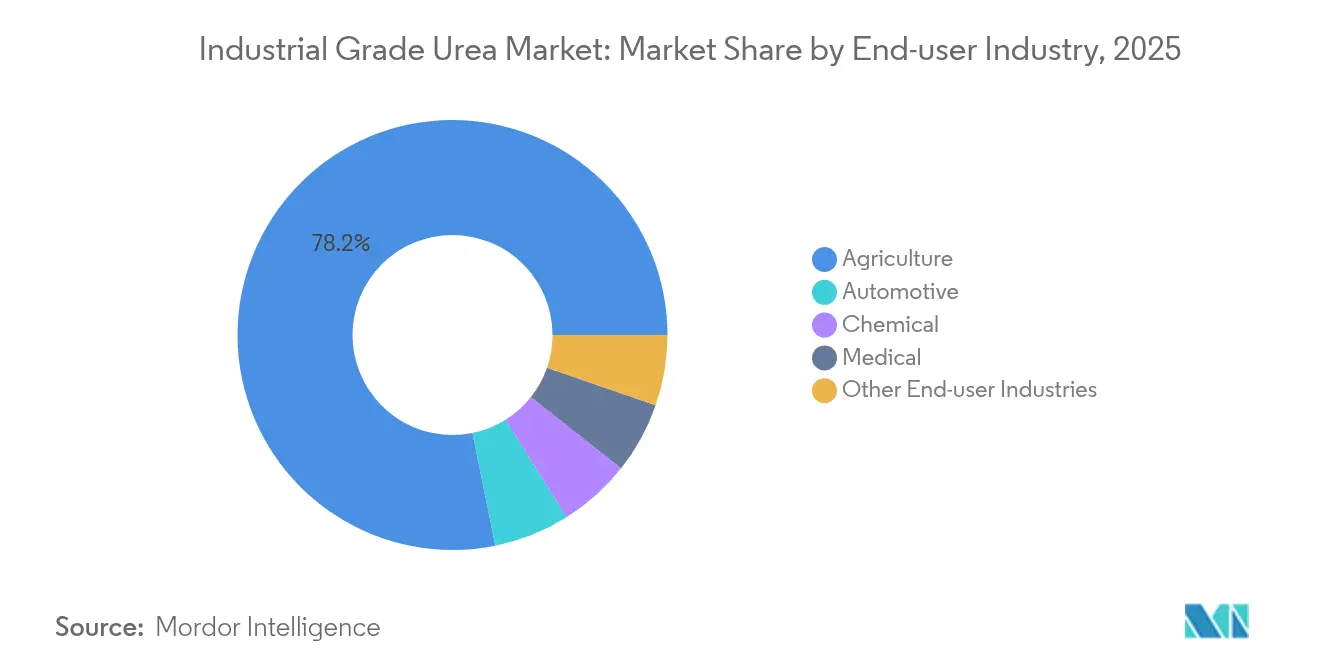

- Nach Endverbraucherbranche hielt die Landwirtschaft im Jahr 2025 einen Marktanteil von 78,20 % am Markt für industriell genutzten Harnstoff und verzeichnet zudem die höchste CAGR von 1,85 % bis 2031.

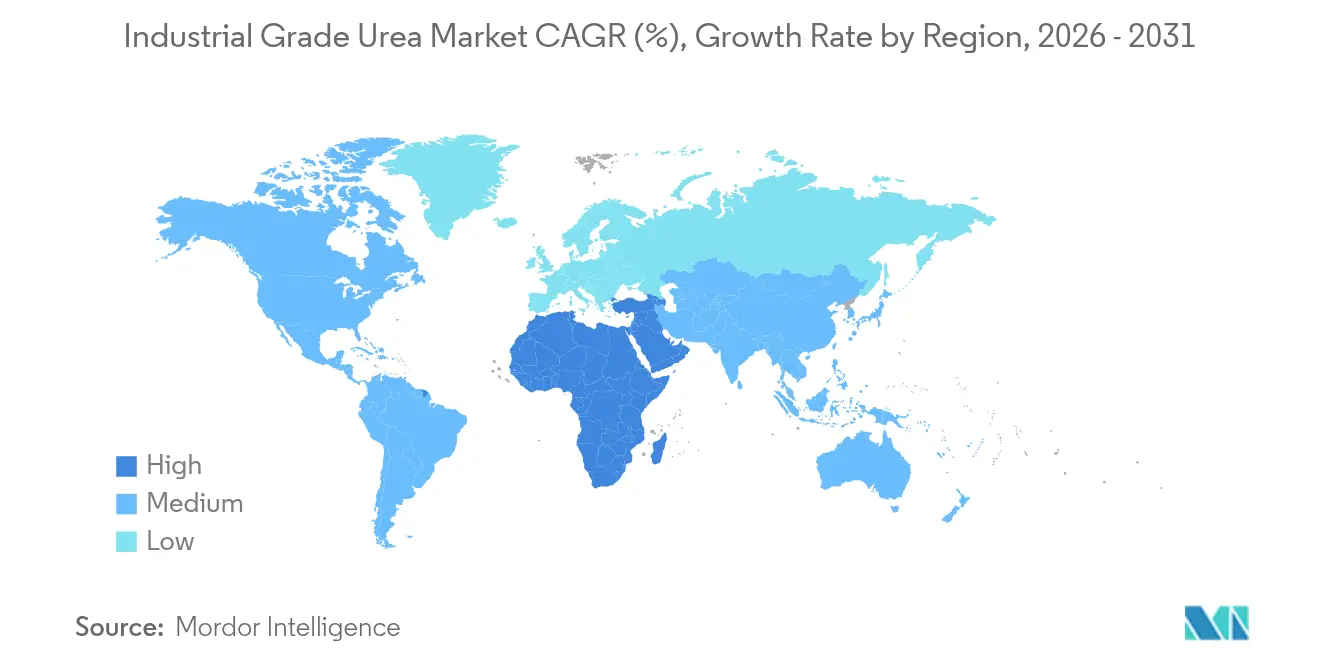

- Nach Geografie kommandierte Asien-Pazifik im Jahr 2025 einen Anteil von 66,10 % an der Marktgröße für industriell genutzten Harnstoff, während die Region Naher Osten und Afrika bis 2031 mit einer CAGR von 2,33 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für industriell genutzten Harnstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Verbreitung von DEF in straßengebundenen und geländegängigen Fahrzeugen | +0.3% | Global (frühe Gewinne in China, Europa, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Hohe Anwendbarkeit von technisch graduiertem Harnstoff | +0.2% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Düngemittelverbrauchs im aufstrebenden Asien | +0.4% | Asien-Pazifik, insbesondere Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Gesteigerter Melamin- und Harzausstoß für Holzwerkstoffe | +0.1% | Global | Mittelfristig (2–4 Jahre) |

| Wende hin zu auf grünem Ammoniak basierendem Harnstoff | +0.2% | Europa, Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbreitung von Dieselabgasflüssigkeit verändert die Nachfrage nach technisch graduiertem Harnstoff

Emissionsstandards für Nutzfahrzeuge stützen eine robuste Nachfrage nach DEF; allein Chinas nationale Norm VI-Vorschriften sollen den DEF-Verbrauch bis 2025 auf 25 Millionen Tonnen treiben[1]Siavash Khadem Masjedi et al., "DEF-Wachstum und Emissionsstandards," pubmed.ncbi.nlm.nih.gov. Europäische Akteure integrieren DEF-Linien in bestehende Ammoniak-Harnstoff-Komplexe, wie CF Industries' Blue-Point-Projekt verdeutlicht, das ab 2029 1,4 Millionen Tonnen pro Jahr kohlenstoffarmes Ammoniak hinzufügen wird. Dies sichert defensiv gegen saisonale Düngemittelschwankungen ab und unterstützt Preisprämien. Nordamerikanische Flotten, die den EPA-Vorschriften 2027 folgen, stärken einen mittelfristigen Nachfrageboden zusätzlich, während Geländemaschinen in Bau und Bergbau den adressierbaren Markt erweitern. Insgesamt verschiebt der Aufstieg von DEF einen Teil des Marktes für industriell genutzten Harnstoff hin zu Produkten höherer Reinheit, was indirekt die Margen steigert und Investitionen in Reinigungsinfrastrukturen begünstigt.

Integration von grünem Ammoniak verändert die Produktionsökonomie

Die RED-III-Anforderung der Europäischen Union nach 42 % erneuerbarem Wasserstoff bis 2030 beschleunigt die Übernahme kohlenstoffarmen Ammoniaks und macht Elektrolyseurkosten sowie die Verfügbarkeit erneuerbarer Energie zu neuen Gewinnhebeln. Stamicarbons NX-Stami-Grünammoniak-Module senken die CAPEX bei einem Maßstab von 50 bis 500 Tonnen pro Tag um 25–30 %, wodurch regionale Versorgungszentren entstehen, die Frachtrouten verkürzen und Scope-3-Emissionen eindämmen. Pilotprojekte im Nahen Osten zielen darauf ab, solargespeiste Elektrolyse mit der Harnstoffsynthese zu koppeln, was auf eine Abkehr von einzelnen Großanlagen hindeutet. Frühe Anwender gewinnen Compliance-Vorteile in kohlenstoffregulierten Exportmärkten und sichern Abnahmeverträge von Lebensmittel- und Getränkeunternehmen, die lieferkettenseitig einen geringeren ökologischen Fußabdruck anstreben. Langfristig könnten diese Entwicklungen das Exposure des Marktes für industriell genutzten Harnstoff gegenüber Erdgaspreisanstiegen und Kohlenstoffkosten dämpfen.

Anwendungen im Bereich technischer Qualität treiben das Wachstum im Premiumsegment

Technisch graduierter Harnstoff dient als Ausgangsstoff für Melamin, Formaldehydharze, Pharmawirkstoffe und Enteisungsmittel und wird in der Regel mit einem Preisaufschlag von 15–25 % gegenüber Düngemittelqualität gehandelt[2]thyssenkrupp Uhde, "Urea 2000plus Technische Broschüre," thyssenkrupp-uhde.com. Die baubedingte Nachfrage nach Holzwerkstoffen steigert den Melaminverbrauch, während neue Pyrolyserouten die Koproduktion von Ammoniak und Cyanursäure für Hochleistungspolymere erschließen. Produzenten, die Thyssenkrupp Uhdes Urea-2000plus-Poolkondensator-Design nutzen, können nahtlos zwischen Düngemittel- und technischer Qualität wechseln und die Anlagenauslastung glätten. Diese Flexibilität zieht Investitionen an, da langzyklische Düngemittelmärkte stagnieren und die Betreiber margensteigernde Industrienischen anvisieren.

Die Nachfrage nach Düngemitteln im aufstrebenden Asien stützt das langfristige Wachstum

Indiens Düngemitteleinsatz stieg trotz der Subventionsrationalisierung, wobei Bevölkerungswachstum und der Wandel hin zu proteinreichen Ernährungsgewohnheiten eine dauerhafte Verbrauchsbasis begründen. Südostasien zeigt eine parallele Dynamik. Präzisionslandwirtschaftliche Instrumente steigern schrittweise die Nährstoffnutzungseffizienz, doch eine steigende Intensität der Anbauflächen kompensiert die Moderation der Aufwandmengen je Hektar. Die langfristige staatliche Unterstützung für die Ernährungssicherheit sichert einen beständigen Absatzkanal und verankert einen Mehrheitsanteil am Markt für industriell genutzten Harnstoff bis 2030.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Erdgaspreise | -0.4% | Global, akut in Europa und nettogasimportierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Wahllose Überdüngung in grundwasserbelasteten Regionen | -0.2% | Asien-Pazifik, insbesondere China und Indien | Mittelfristig (2–4 Jahre) |

| Strengere Reformen der Düngemittelsubventionen | -0.3% | Indien, China, Brasilien, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise gefährden die Produktionswirtschaftlichkeit

Der Spot-Gaspreis schwankte von 6,54 USD/MMBtu im Jahr 2022 auf 2,66 USD/MMBtu im Jahr 2023, was Produzenten, deren Rohstoffkosten 70–90 % der Barkosten ausmachen können, erheblich belastet. Europäische Anlagen drosselten ihre Auslastung während der Energiekrise 2022 auf 75 % und lenkten die Handelsströme in Richtung nahöstlicher Anbieter um. US-amerikanische Betreiber mit Schiefergas-basierten Bezugsquellen profitieren von strukturellen Kostenvorteilen, während nettoimportierende Regionen bei Preisanstiegen negative Margen in Kauf nehmen müssen. Absicherungsstrategien, Dual-Fuel-Fähigkeiten und Investitionen in grünen Ammoniak sind aufkommende Schutzmaßnahmen, erfordern jedoch erhebliches Kapital und politische Unterstützung.

Umweltvorschriften schränken das Anwendungswachstum ein

Die EU-Düngeprodukteverordnung (EU 2019/1009) legt strengere Schadstoffgrenzwerte fest, erhöht die Compliance-Kosten und fördert die Entwicklung von Formulierungen mit kontrollierter Freisetzung. Kanada führt 72 % seiner nationalen N₂O-Emissionen auf die Landwirtschaft zurück, was Anreize zur Verwendung von Urease-Inhibitoren schafft. Studien zeigen, dass unter ungünstigen Bedingungen bis zu 50 % des oberflächenausgebrachten Harnstoffs verflüchtigt, was die Politikverantwortlichen dazu veranlasst, Ausbringungsmengen je Hektar zu begrenzen oder den Einsatz von Stabilisatoren vorzuschreiben. Obwohl diese Maßnahmen Produktinnovationen vorantreiben, könnten sie das Mengenwachstum im Markt für industriell genutzten Harnstoff mittelfristig dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Dominanz der Düngemittelqualität steht vor Disruption durch technische Qualität

Die Düngemittelqualität machte im Jahr 2025 84,65 % des Marktes für industriell genutzten Harnstoff aus und wird bis 2031 voraussichtlich mit einer CAGR von 1,83 % wachsen. Das Segment der technischen Qualität, wenngleich kleiner, gewinnt durch die DEF-Nachfrage an Fahrt und könnte seinen Anteil innerhalb des Prognosezeitraums um 130 Basispunkte steigern. Die Futterqualität bedient Nischen der Wiederkäuerernährung mit strengen Reinheitsanforderungen. Prozessinnovationen wie Poolkondensator-Reaktoren senken die CAPEX um bis zu 30 % und ermöglichen Mehrprodukt-Konfigurationen, die schnell auf sich verändernde Margen reagieren.

Flexibilität ist entscheidend, da die DEF- und Melaminnachfrage vom Erntezyklus abgekoppelt ist und die Saisonalität der Erlöse glättet. Produzenten mit Zertifizierung für Harnstoff in Automobilqualität erfüllen die ISO-22241-Qualitätsanforderungen und können dauerhaft Preisaufschläge erzielen. Düngemittelproduzenten hingegen bleiben subventionsabhängig und sind umweltbedingten Ausbringungsbeschränkungen ausgesetzt. Diese Divergenz unterstreicht, warum die technische Qualität die am schnellsten wachsende Komponente der Marktgröße für industriell genutzten Harnstoff über den Prognosezeitraum darstellt.

Nach Endverbraucherbranche: Landwirtschaft behauptet die Führungsposition trotz Diversifizierung

Die Landwirtschaft absorbierte im Jahr 2025 78,20 % des globalen Volumens, doch ihre CAGR bis 2031 stagniert bei 1,85 %, da Präzisionsausbringung die Aufwandmengen je Flächeneinheit senkt. Die automobile DEF-Anwendung, mit weniger als 8 % am Gesamtvolumen, stellt einen widerstandsfähigen Absatzkanal dar, der durch Emissionsvorschriften in der Nutzfahrzeug-, Bergbau- und Schifffahrtsbranche getrieben wird. Die chemische Fertigung – einschließlich Melamin, Harzen und Pharmawirkstoffen – profitiert von Bauboom und der Expansion der Spezialchemie. Kleine, hochwertige medizinische Verwendungen für diagnostische Reagenzien wachsen ebenfalls, wenngleich von einer niedrigen Basis aus.

Biotechnologische Alternativen stellen spezifische Bedrohungen dar: Enzymgemische bei der Ethanolfermentation können bis zu 90 % des zuvor als Stickstoffquelle zugesetzten Harnstoffs ersetzen. Eine erfolgreiche Skalierung könnte bestimmte industrielle Volumina erodieren und eine proaktive Diversifizierung unter den Lieferanten erfordern. Insgesamt bleibt die Industrie für industriell genutzten Harnstoff in der Landwirtschaft verankert, doch die Wachstumsdynamik verlagert sich hin zu regulatorisch gestützten technischen Anwendungen.

Geografische Analyse

Asien-Pazifik dominierte die Marktgröße für industriell genutzten Harnstoff mit einem Anteil von 66,10 % im Jahr 2025, angetrieben durch Chinas und Indiens Betriebsmitteleinsatz in der Landwirtschaft sowie die steigende DEF-Nachfrage. Die lokale Produktionsausweitung in Indien zielt auf Selbstversorgung bis 2025 ab, was die Importabhängigkeit potenziell verringern könnte.

Die Region Naher Osten und Afrika verzeichnet mit 2,33 % CAGR bis 2031 das schnellste Wachstum, angetrieben durch günstige Gas-Rohstoffe und exportorientierte Kapazitätserweiterungen in Saudi-Arabien, Ägypten und Algerien. Neue Anlagenkomplexe integrieren Grünwasserstoff-Pilotlinien, um die Kohlenstoffwettbewerbsfähigkeit zukunftssicher zu gestalten. Europas Anteil schrumpft angesichts hoher Gaskosten und Dekarbonisierungsstrategien; mehrere Anlagen arbeiten saisonal oder unter Auslastungseinschränkungen, was die Importabhängigkeit von Nordafrika und den Vereinigten Staaten erhöht.

Nordamerika hält eine stabile Nachfrage aufrecht und profitiert von reichlich vorhandenem Schiefergas sowie der fortschreitenden DEF-Verbreitung in schweren Nutzfahrzeugflotten. Handelsmuster verschieben sich weiter: Chinas Exportvolumen in der ersten Jahreshälfte 2024 sank nach politischen Beschränkungen um 90 %, was zu Spotmangel in Südostasien und Lateinamerika führte. Nahöstliche Produzenten füllten diese Lücken schnell, was ihren Status als Ausgleichsanbieter bestätigt. Langfristig behält Asien-Pazifik die Führungsposition, doch sein Wachstum mäßigt sich, da Nachhaltigkeitsstrategien und inländische Versorgungsprioritäten den Außenhandel neu gestalten.

Wettbewerbslandschaft

Das globale Angebot weist oligopolistische Merkmale auf. Die Technologielizenzierung sticht als Differenzierungshebel hervor. Stamicarbon und thyssenkrupp Uhde vermarkten neue Synthesekreisläufe, die den Energieverbrauch um 5–7 % senken und eine breitere Rohstoffflexibilität ermöglichen. Ein potenzieller Umbruch droht durch biotechnologische Lösungen, die den Harnstoffeinsatz in der industriellen Fermentation drastisch reduzieren. Novozymes berichtet von Enzympaketen, die in mehreren Ethanolwerken Bulk-Harnstoff verdrängen, was auf eine Nachfrageerosion in spezifischen Endmärkten hindeutet. Etablierte Akteure reagieren mit Investitionen in effizienzgesteigerte Düngemittel und DEF-Produktion und setzen auf regulatorisch gesicherte Absatzkanäle. Kleinere regionale Unternehmen überleben, indem sie lokalisierte Märkte mit schlanker Logistik und flexiblem Qualitätsstufenwechsel bedienen, bleiben jedoch anfällig für Rohstoffpreisschocks.

Marktführer für industriell genutzten Harnstoff

SABIC

Yara

CF Industries Holdings Inc.

Nutrien Ltd

OCI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Genesis Fertilizers trieb den Bau seines Werks in Saskatchewan voran, das auf eine Harnstoffkapazität von 2.500 Tonnen pro Tag ausgelegt ist und für den Betriebsbeginn 2029 vorgesehen ist.

- April 2024: Die indische Regierung kündigte Pläne an, die Harnstoffimporte bis Ende 2025 einzustellen, als massiver Impuls für die inländische Produktion.

Berichtsumfang des globalen Marktes für industriell genutzten Harnstoff

Harnstoff wird in großem Umfang in Harnstoff-Formaldehyd (UF)-Harz eingesetzt, einem nicht transparenten duroplastischen Polymer. Er wird hauptsächlich aus Harnstoff und Methanal (Formaldehyd) hergestellt.

Der Markt für industriell genutzten Harnstoff ist nach Qualitätsstufe, Endverbraucherbranche und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Düngemittel-, Futter- und technische Qualität untergliedert. Nach Endverbraucherbranche ist der Markt in Landwirtschaft, Chemie, Automobilindustrie, Medizin und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Harnstoffmarkt in 15 Ländern über die wichtigsten Regionen ab. Für jedes Segment wurde die Marktgröße und die Prognose auf Basis des Volumens (Kilotonnen) ermittelt.

| Düngemittelqualität |

| Technische Qualität |

| Futterqualität |

| Landwirtschaft |

| Chemie |

| Automobilindustrie |

| Medizin |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Düngemittelqualität | |

| Technische Qualität | ||

| Futterqualität | ||

| Nach Endverbraucherbranche | Landwirtschaft | |

| Chemie | ||

| Automobilindustrie | ||

| Medizin | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industriell genutzten Harnstoff im Jahr 2026?

Die Marktgröße für industriell genutzten Harnstoff beträgt 198,87 Millionen Tonnen im Jahr 2026.

Welche erwartete Wachstumsrate wird für industriell genutzten Harnstoff bis 2031 prognostiziert?

Das Volumen wird voraussichtlich mit einer CAGR von 1,79 % steigen und bis 2031 217,29 Millionen Tonnen erreichen.

Welche Region führt die Nachfrage nach industriell genutztem Harnstoff an?

Asien-Pazifik macht 66,10 % des globalen Verbrauchs im Jahr 2025 aus, verankert durch China und Indien.

Warum ist DEF für Anbieter von industriell genutztem Harnstoff wichtig?

Dieselabgasflüssigkeit erfordert hochreinen Harnstoff und ist durch Emissionsstandards vorgeschrieben, was ein schnell wachsendes Premiumsegment schafft.

Wie gehen die Produzenten mit dem Kohlenstoffdruck um?

Unternehmen investieren in Grünammoniak-Projekte und energieeffiziente Prozessdesigns, um Emissionen zu reduzieren und sich für kohlenstoffarme Zertifizierungen zu qualifizieren.

Seite zuletzt aktualisiert am: