Naphtha-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

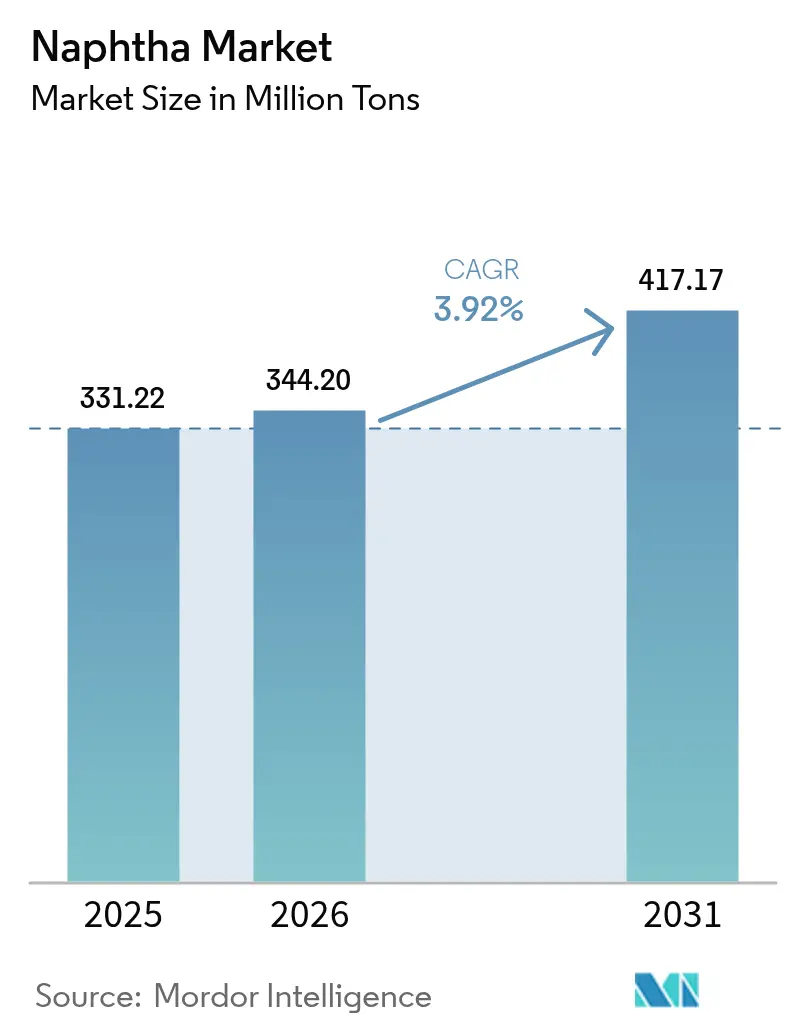

| Marktvolumen (2026) | 344.20 Millionen Tonnen |

| Marktvolumen (2031) | 417.17 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

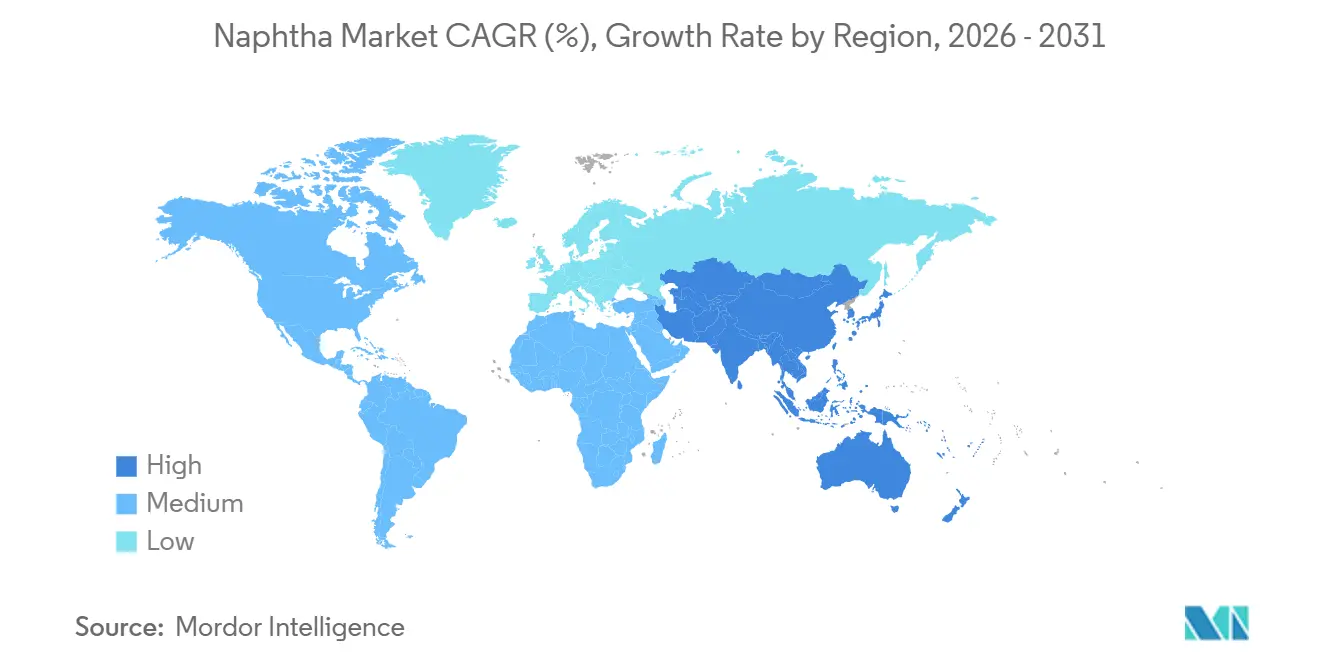

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Naphtha-Marktanalyse von Mordor Intelligence

Die Naphtha-Marktgröße wird voraussichtlich von 331,22 Millionen Tonnen im Jahr 2025 auf 344,20 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,92 % über den Zeitraum 2026–2031 417,17 Millionen Tonnen erreichen. Asiatische Steamcracker sichern sich zunehmend mehrjährige Lieferverträge. Gleichzeitig verlagern europäische Raffinerien ihren Fokus auf zirkuläres Pyrolyseöl, und nordamerikanische Kondensatspaltanlagen passen ihre regionale Verfügbarkeit an. Im Naphtha-Markt werden leichte Fraktionen bevorzugt, da katalytische Reformer auf Einsatzstoffe mit niedrigem Siedepunkt angewiesen sind, um hochoktanige Benzin-Blendstocks und Aromaten zu optimieren. Während raffinerie-integrierte Produzenten weiterhin die globalen Warenströme steuern, wird das bedeutendste Wachstum bei Bio-Naphtha beobachtet. Dieses Segment wird durch politisch verankerte Prämien in Europa und Kalifornien gestützt. Aktuelle regionale Trends zeigen eine steigende Importnachfrage im Asien-Pazifik-Raum, einen Vorstoß zur Selbstversorgung in Nordamerika sowie einen raschen Übergang zur Substitution durch zirkuläre Einsatzstoffe im Nahen Osten.

Wichtigste Erkenntnisse des Berichts

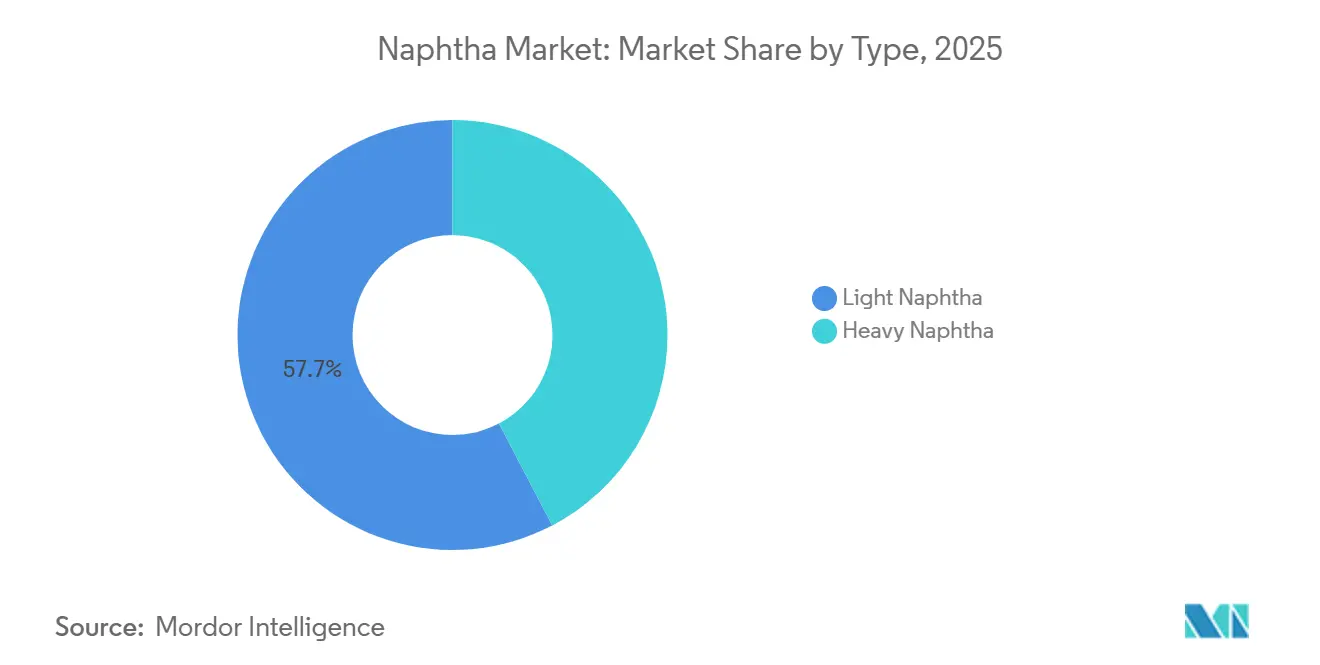

- Nach Typ entfiel auf Leichtnaphtha im Jahr 2025 ein Marktanteil von 57,68 % und es wird eine CAGR von 4,67 % bis 2031 prognostiziert.

- Nach Quelle hielten raffinerie-basierte Qualitäten im Jahr 2025 einen Anteil von 79,63 % an der Naphtha-Marktgröße, während Bio-Naphtha mit einer CAGR von 5,48 % bis 2031 das schnellste Wachstum verzeichnet.

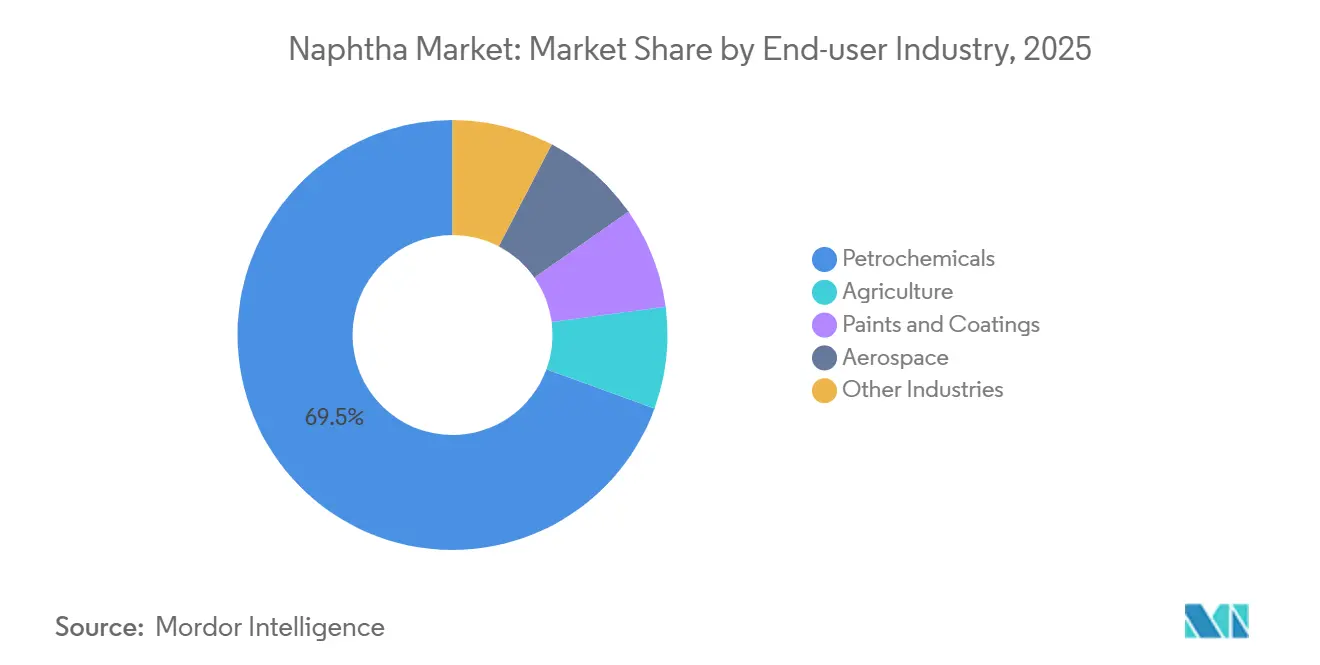

- Nach Endverbraucher entfielen auf die Petrochemie im Jahr 2025 69,45 % des globalen Volumens, mit einer CAGR von 4,41 % bis 2031.

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 44,12 % an der Nachfrage und expandiert mit einer CAGR von 4,68 %, womit er jede andere Region übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Naphtha-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Olefin- und Aromaten-Einsatzstoffen von asiatischen Steamcrackern | +1.20% | Kernregion Asien-Pazifik (China, Indien, Südkorea), Ausstrahlungseffekte auf Exporte aus dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Integration von Naphtha-Reformern in Raffinerie-Ausbau- projekte im Nahen Osten | +0.80% | Naher Osten und Afrika (Saudi-Arabien, Vereinigte Arabische Emirate, Katar), mit Exportimplikationen für den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Düngemitteln in Indien | +0.40% | Indien, mit sekundären Auswirkungen in Südasien | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in USGC-Kondensatspaltanlagen mit Fokus auf Leichtnaphtha-Produktion | +0.60% | Nordamerika (US-Golfküste), Reduzierung der Importabhängigkeit | Mittelfristig (2–4 Jahre) |

| Bio-Naphtha-Skalierung gestützt durch Mandate für erneuerbare Kraftstoffe | +0.50% | Europa (Einhaltung RED II/III), Nordamerika (RFS), aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Olefin- und Aromaten-Einsatzstoffen von asiatischen Steamcrackern

Im Asien-Pazifik-Raum, einschließlich China, Indien und Südkorea, absorbieren neue Ethylenkapazitäten rasch inkrementelle Angebote und übertreffen das globale Produktionswachstum. Im Basisjahr 2025 wurde die regionale Naphtha-Nachfrage durch die Phase-II-Anlagen von Zhejiang Petrochemical und den integrierten Raffinerie-Cracker-Komplex von Shenghong gestützt. Indiens petrochemischer Sektor verlagert sich aufgrund der geringeren Kohlenstoffintensität von Naphtha gegenüber der Kohlevergasung. Südkoreanische Komplexe haben durch effizientes Debottlenecking trotz makroökonomischer Volatilität hohe Auslastungsraten aufrechterhalten. Obwohl Ethan- und LPG-Importe zunehmen, ist China weiterhin auf Naphtha für die Aromatenproduktion angewiesen, da schwerere Schnitte nach wie vor Ausbeutevorteile bieten. Diese Dynamik schafft eine strukturelle Nachfrage, die den Naphtha-Markt stützt, selbst wenn andere Regionen einen Abschwung erleben.

Integration von Naphtha-Reformern in Raffinerie-Ausbauprojekte im Nahen Osten

ADNOCs Ruwais Chemicals 2.0 und Saudi Aramcos Amiral-Projekte wandeln minderwertiges Straight-Run-Naphtha in hochoktaniges Benzin und Aromaten um und stellen so sicher, dass die Produktion genutzt wird[1]ADNOC, "ADNOC nimmt kommerziellen Betrieb bei Ruwais Chemicals 2.0 auf," adnoc.ae . Gleichzeitig verstärkt QatarEnergys Expansion in Ras Laffan nicht nur das regionale Angebot, sondern bindet diese Mengen auch an langfristige Verträge. Infolgedessen zahlen asiatische Käufer aufgrund des geschrumpften Pools verfügbarer Händlermengen erhöhte Aufschläge für Spotladungen. In Zukunft festigt jede neue Rohöl-zu-Chemikalien-Anlage ihren Einfluss auf die Wertschöpfungskette und stärkt die Bindung zwischen dem Naphtha-Markt und den Raffinerien im Nahen Osten.

Steigende Nachfrage nach Düngemitteln in Indien

Im Jahr 2025 nutzten indische Produzenten, unterstützt durch ein inländisches Harnstoff-Subventionsprogramm, Naphtha für die Ammoniaksynthese[2]Ministerium für Chemikalien und Düngemittel, "Zuweisung von Düngemittelsubventionen 2024–2025," fert.nic.in . Das gemeinsam angesiedelte Raffinerie-Düngemittel-Modell in Panipat senkt die Logistikkosten und stellt sicher, dass Naphtha gegenüber Kohle und LNG wettbewerbsfähig bleibt. Politische Reformen haben die inländischen Gaspreise an globale Indizes angeglichen und historische Kostenlücken verringert. Dennoch bietet die Einsatzstoffflexibilität von Naphtha den Produzenten einen Puffer gegen steigende Gaspreise. Während Grünammoniak-Pilotprojekte die Nachfrage nach 2030 reduzieren könnten, treiben aktuelle Subventionen die Volumensteigerungen voran.

Steigende Investitionen in USGC-Kondensatspaltanlagen mit Fokus auf Leichtnaphtha-Produktion

Enterprises Mont-Belvieu-Spaltanlage und Phillips 66's erweiterter Sweeny Hub erhöhen derzeit das Angebot an Leichtnaphtha für den petrochemischen Korridor, der sich von Texas bis Louisiana erstreckt. Diese Zunahme des Naphtha-Angebots ersetzt Ladungen aus dem Nahen Osten und Westafrika, die zuvor einen erheblichen Teil der US-amerikanischen Cracker-Nachfrage gedeckt hatten. Da Targa Resources weitere Spaltanlagen baut, wird das Angebot zunehmend regionalisiert. Diese Verlagerung reduziert globale Arbitragemöglichkeiten und schafft einen stärker segmentierten Naphtha-Markt, was einen Trend zur regionalen Selbstversorgung unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Rohöl-Naphtha-Spreads untergraben die Margen | -0.90% | Global, mit akutem Druck in Nordostasien (Japan, Südkorea) und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Propan-Dehydrierung senkt die Naphtha-Nachfrage nach Propylen | -0.70% | China (primär), Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Chemisches Recycling von Pyrolyseöl in der EU gewinnt Einsatzstoffanteile | -0.40% | Europa (Deutschland, Niederlande, Belgien), mit Pilotprojekten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohöl-Naphtha-Spreads untergraben die Margen

Anfang 2025 verknappten OPEC+-Kürzungen das Angebot an leichtem Rohöl. Dies führte zu reduzierten Raffinerie-Naphtha-Differenzialen und drückte die Cracker-Margen in Asien auf niedrige Niveaus. Japanische Betreiber reagierten mit einer Reduzierung ihrer Auslastungsraten. Gleichzeitig standen europäische Cracker unter ähnlichem Druck, hauptsächlich aufgrund der Umleitung russischer Mengen nach Osten. Diese Volatilität der Spreads schreckte nicht nur langfristige Vertragsabschlüsse ab, sondern beschleunigte auch die Diversifizierung der Einsatzstoffe hin zu Ethan, LPG und zirkulären Strömen. Infolgedessen wurde das kurzfristige Wachstum im Naphtha-Markt gedämpft.

Ausbau der Propan-Dehydrierung senkt die Naphtha-Nachfrage nach Propylen

Zwischen 2020 und 2025 baute China seine PDH-Kapazität aus, stärkte seine Propylen-Selbstversorgung und drückte die mit Naphtha verbundenen Margen. Gleichzeitig hält in den Vereinigten Staaten schiefergetriebenes Propan günstige Einsatzstoffökonomien aufrecht, insbesondere wenn die Preise niedrig bleiben. Jede neue PDH-Einheit verschiebt das Gleichgewicht der Derivate und begrenzt das Wachstumspotenzial der Naphtha-Marktgröße, die mit der Propylen-Koproduktion verbunden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Leichte Fraktionen treiben die Reformer-Nachfrage an

Leichte Qualitäten, die im Jahr 2025 57,68 % des Volumens ausmachten, sollen im Zeitraum 2026–2031 mit einer prognostizierten CAGR von 4,67 % wachsen. Dieses Wachstum ist in erster Linie auf katalytische Reformer zurückzuführen, die die Benzin-Oktanzahl erhöhen und die Aromatenausbeute steigern. Da der Asien-Pazifik-Raum und der Nahe Osten die Kraftstoffstandards für Fahrzeuge verschärfen, bleibt die Nachfrage nach hochoktanigem Blending robust, was auf ein beständiges Wachstum hindeutet. Schwernaphtha wird überwiegend beim Steamcracken eingesetzt, was zur Koproduktion von Ethylen und Propylen führt. Trotz der Herausforderungen durch Ethan- und LPG-Substitutionen haben Japan und Südkorea aufgrund des Fehlens einheimischer Flüssiggase ihre Abhängigkeit von Importen gefestigt. Dieser Trend spiegelt sich auch in Bio-Äquivalenten wider: Erneuerbares Leichtnaphtha wird zu Reformern geleitet, während schwerere Schnitte in Crackern eingesetzt werden, insbesondere in TotalEnergies' Gonfreville-Anlage.

Raffinerien, darunter Reliances Jamnagar und Saudi Aramcos Ras Tanura, haben ihre Prozesspaletten strategisch angepasst, um Aromaten zu priorisieren, die Premiumpreise erzielen. Obwohl schwere Fraktionen ein langsameres Wachstum aufweisen, bleibt ihre Rolle in integrierten Komplexen bedeutend, wobei ihre strategische Nähe engere Margen ausgleicht. Die US-Golfküste demonstriert eine bemerkenswerte Einsatzstoffflexibilität, wobei Spaltanlagen Ströme geschickt zwischen Benzin, Petrochemie und Exportwegen navigieren und Marktarbitrage nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Raffinerie-Dominanz bleibt trotz Bio-Naphtha-Dynamik bestehen

Im Jahr 2025 entfielen auf raffinerie-basierte Qualitäten ein beherrschender Anteil von 79,63 % am Naphtha-Angebot, was die sich vertiefenden Verbindungen zwischen Raffinerien und dem petrochemischen Sektor unterstreicht. Unter den Rohölpaletten sind Murban und Arab Light bemerkenswert, da sie in ausgewählten Regionen des Asien-Pazifik-Raums Ausbeuten erzielen, die doppelt so hoch sein können wie bei schwereren sauren Rohölen. Saudi Aramco und Reliance exportieren gemeinsam jährlich erhebliche Mengen in die Märkte des Asien-Pazifik-Raums und festigen damit ihren Einfluss auf die Preisgestaltung.

Bio-Naphtha verzeichnet im Prognosezeitraum 2026–2031 eine bemerkenswerte CAGR von 5,48 %. Neste führt die Bewegung an und leistet jährlich bedeutende Beiträge, gefolgt von ENI und TotalEnergies. Ihre Expansion ist jedoch eng an politische Gutschriften geknüpft. Andererseits verharren Kohle- und Gas-zu-Flüssigkeiten-Prozesse am Rande. Ihre wirtschaftliche Rentabilität wird durch hohe Kapitalintensität und Kohlenstoffstrafen gehemmt, was ihren Einfluss auf das gesamte Naphtha-Marktwachstum begrenzt.

Nach Endverbraucherbranche: Petrochemie verankert die Nachfrage, Nischensektoren diversifizieren

Im Jahr 2025 entfielen auf die Petrochemie 69,45 % des globalen Naphtha-Verbrauchs, und es wird eine CAGR von 4,41 % im Prognosezeitraum 2026–2031 erwartet, was die entscheidende Rolle von Ethylen und Propylen bei der Deckung der globalen Kunststoffnachfrage unterstreicht. Der Asien-Pazifik-Raum, der einen bedeutenden Anteil der weltweiten Cracker-Kapazität hält, verzeichnete eine intensivierte regionale Aktivität, insbesondere mit der Errichtung neuer Megastandorte in China. In Indien blieb der landwirtschaftliche Naphtha-Verbrauch konzentriert, gestützt durch Subventionsregelungen, die die Ammoniaksynthese erleichterten, insbesondere in Zeiten hoher LNG-Preise.

Während Sektoren wie Farben, Beschichtungen und Luft- und Raumfahrt kleinere Naphtha-Mengen nutzten, verlangten sie durchgängig Premiumqualitäten für spezifische Reinheits- und Lösungsmitteleigenschaften. Branchen wie Gummi, Klebstoffe und Pharmazeutika repräsentierten ebenfalls einen nennenswerten Anteil am globalen Naphtha-Verbrauch, wobei ihre Nutzungstrends mit dem breiteren industriellen Produktionsumfeld übereinstimmten. Diese Diversifizierung über Sektoren hinweg reduzierte Risiken, die mit der Abhängigkeit von einer einzigen Branche verbunden sind, während die Petrochemie ein strategischer Eckpfeiler des Naphtha-Marktes blieb.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen auf den Asien-Pazifik-Raum 44,12 % des globalen Verbrauchs, ein Anstieg, der durch Kapazitätserweiterungen in China und Indien angetrieben wurde und zu einem Jahresanstieg der Importnachfrage führte. Für diese Region wird im Prognosezeitraum 2026–2031 eine CAGR von 4,68 % erwartet. Chinesische Raffinerien, die integrierte Cracker-Systeme nutzen, bereiten sich auf eine beständige langfristige Absorption vor, insbesondere mit der Integration von leichterem LPG und Ethan. Andererseits sorgt Indiens Appetit auf Petrochemikalien und Düngemittel, gestützt durch staatliche Subventionen, für robuste kurzfristige Volumina. Trotz engerer Margen und betrieblicher Rationalisierung bleibt die Importabhängigkeit Japans und Südkoreas bestehen, eine Folge der begrenzten inländischen Rohölverfügbarkeit.

Nordamerika nähert sich der Selbstversorgung. Inländische Kondensatspaltanlagen produzieren leichte Qualitäten, und Steamcracker schwenken auf Ethan um, was die Auslandsabhängigkeit eindämmt. Die Aromaten-Wertschöpfungsketten bleiben jedoch für leichte Schnitte entscheidend, wobei regionale Händler von kanadischen Ölsand-Aufbereitungsanlagen profitieren. Im Gegensatz dazu kämpft Mexikos Pemex, behindert durch veraltete Raffinerien, mit notwendigen Modernisierungen und importiert weiterhin Benzin-Blendstocks.

Europa steht vor Kontraktionsherausforderungen. Steigende Energiekosten sowie strenge Kreislaufwirtschaftsmandate treiben den Einsatz von Pyrolyseöl voran. Im Jahr 2025 machten sowohl BASFs Ludwigshafen als auch SABICs Geleen-Cracker bedeutende Fortschritte bei der Verarbeitung von zirkulären Einsatzstoffen und dämpften damit die Nachfrage nach Primärnaphtha. Darüber hinaus unterstreicht die Einführung von Bio-Naphtha in Frankreich und Italien einen politisch getriebenen Übergang, der anhalten dürfte, da die Ziele für recycelten Inhalt strenger werden.

Südamerika, das auf Petrobras für die Produktion angewiesen ist, betrachtet Argentiniens Vaca Muerta als potenzielle Leichtnaphtha-Quelle, vorbehaltlich der Fertigstellung seiner Kondensatverarbeitungsanlagen. Die Verlockung erschwinglicher US-amerikanischer Ethanderivate dämpft jedoch die regionalen Cracker-Investitionen und führt zu einem gemäßigten Nachfragewachstum. Im Nahen Osten und Afrika gestalten ehrgeizige Projekte in Ruwais, Amiral und Dangote die Angebotsdynamik um, priorisieren die lokale Umwandlung gegenüber Exporten und lenken Ströme in profitablere nachgelagerte Märkte.

Wettbewerbslandschaft

Der globale Naphtha-Markt ist mäßig fragmentiert. Integrierte Raffinerie-Petrochemie-Konzerne wie Saudi Aramco, Reliance Industries, Sinopec und ExxonMobil dominieren die globale Produktion. Diese Dominanz sichert nicht nur die Versorgungssicherheit, sondern bietet auch erhebliche Kostenvorteile. Strategisch leiten sie interne Naphtha-Ströme in nahegelegene Cracker, eine Taktik, die darauf ausgelegt ist, die Erträge in Zeiten der Margenkompression zu stabilisieren. Unterdessen diversifizieren Händler-Cracker in den Regionen Nordostasien und Europa, die anfällig für Verschiebungen im Rohöl-Naphtha-Spread sind, ihre Portfolios um LPG, Ethan und Pyrolyseöl.

Während Bio-Naphtha-Spezialisten wie Neste, TotalEnergies und ENI einen kleineren Anteil an der globalen Kapazität ausmachen, erzielen sie in Regionen mit strengen Mandaten für erneuerbare Energien Premiumpreise. Technologisches Know-how spielt eine entscheidende Rolle: LyondellBasells Catofin-PDH-Lizenzen nutzen die Propanökonomie, während BASFs ChemCycling die Einsatzstoffanpassungsfähigkeit zur Erreichung von Kreislaufwirtschaftszielen hervorhebt.

Neue Chancen entstehen bei der Integration von Kohlenstoffabscheidung, der Gewinnung von Aromaten aus erneuerbaren Quellen sowie der Einrichtung von Lager- oder Blending-Hubs zur Behebung regionaler Ungleichgewichte. Compliance-Maßnahmen, insbesondere ISCC PLUS, gewinnen an Dynamik, da Markeninhaber zunehmend Scope-3-Emissionen in ihren Lieferketten berücksichtigen. Da Maßnahmen zur Förderung der Kreislaufwirtschaft an Zugkraft gewinnen und Investitionen in PDH-Technologien reifen, wird der Wettbewerb voraussichtlich zunehmen.

Naphtha-Branchenführer

BP p.l.c.

Exxon Mobil Corporation

Shell plc

Saudi Arabian Oil Co.

Reliance Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: QatarEnergy hat ein wegweisendes 20-Jahres-Abkommen mit Shell geschlossen, um bis zu 18 Millionen Tonnen Naphtha zu liefern. Es wird erwartet, dass dieses langfristige Abkommen die Versorgungsstabilität verbessert und QatarEnergys Position im globalen Naphtha-Markt stärkt, was die Preisdynamik potenziell beeinflusst und eine zuverlässige Lieferkette für nachgelagerte Industrien sicherstellt.

- Januar 2025: Indian Oil Corporation Ltd. unterzeichnete ein Memorandum of Understanding mit der Regierung von Odisha zur Entwicklung eines Naphtha-Cracker-Projekts in der Hafenstadt Paradip mit einem geschätzten Investitionsvolumen von INR 61.000 Crore. Es wird erwartet, dass dieses Projekt den Naphtha-Markt durch die Erhöhung der Produktionskapazität erheblich stärkt.

Umfang des globalen Naphtha-Marktberichts

Naphtha ist eine leicht entflammbare Flüssigkeit, die ein Gemisch aus Kohlenwasserstoffmolekülen enthält, typischerweise zwischen 5 und 10 Kohlenstoffatomen. Es besteht hauptsächlich aus geradkettigen Alkanen (Paraffinen), kann aber auch Cyclohexane (Naphthene) und Aromaten enthalten.

Der Naphtha-Markt ist nach Typ, Quelle, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Leichtnaphtha und Schwernaphtha unterteilt. Nach Quelle ist der Markt in Raffinerie-basiert, Bio-Naphtha und Sonstige unterteilt. Nach Endverbraucherbranche ist der Markt in Petrochemie, Landwirtschaft, Farben und Beschichtungen, Luft- und Raumfahrt und Sonstige Branchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Naphtha in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Leichtnaphtha |

| Schwernaphtha |

| Raffinerie-basiert |

| Bio-Naphtha |

| Sonstige |

| Petrochemie |

| Landwirtschaft |

| Farben und Beschichtungen |

| Luft- und Raumfahrt |

| Sonstige Branchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Leichtnaphtha | |

| Schwernaphtha | ||

| Nach Quelle | Raffinerie-basiert | |

| Bio-Naphtha | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Petrochemie | |

| Landwirtschaft | ||

| Farben und Beschichtungen | ||

| Luft- und Raumfahrt | ||

| Sonstige Branchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Naphtha-Nachfrage bis 2031?

Der Naphtha-Markt umfasst im Jahr 2026 344,20 Millionen Tonnen und soll bis 2031 bei einer CAGR von 3,92 % von 2026 bis 2031 417,17 Millionen Tonnen erreichen.

Welche Region wird den inkrementellen Verbrauch in den nächsten fünf Jahren anführen?

Der Asien-Pazifik-Raum verzeichnet den größten Mengenzuwachs, angetrieben durch neue chinesische und indische Steamcracker, die das regionale Wachstum bei einer CAGR von 4,68 % halten.

Welcher Faktor bedroht am stärksten den Einsatz von Naphtha in der Propylenproduktion?

Große Propan-Dehydrierungsanlagen in China und Nordamerika erodieren die Naphtha-Nachfrage, indem sie gezielt Propylen zu geringeren Kosten bereitstellen.

Warum gewinnt Bio-Naphtha trotz seines geringen Volumenanteils an Aufmerksamkeit?

Mandate für erneuerbare Kraftstoffe liefern Preisaufschläge und Dekarbonisierungsgutschriften, was Bio-Naphtha eine CAGR von 5,48 % verleiht, die das fossile Wachstum bei weitem übertrifft.

Wie gestalten US-Golfküsten-Spaltanlagen die Handelsströme um?

Neue Spaltanlagen wandeln leichtes Schieferkondensат in inländisches Leichtnaphtha um und reduzieren Importe aus dem Nahen Osten und Westafrika, die zuvor 25 % des US-amerikanischen Cracker-Bedarfs deckten.

Welchen Wettbewerbsvorteil haben integrierte Raffinerie-Petrochemie-Unternehmen?

Die interne Einsatzstoffversorgung senkt die Inputkosten und sichert die Marge bei Volatilität des Rohöl-Naphtha-Spreads – ein Vorteil, der Händler-Crackern nicht zur Verfügung steht.

Seite zuletzt aktualisiert am: