Marktgröße und Marktanteil für Emissionskontrollkatalysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 53.82 Milliarden US-Dollar |

| Marktgröße (2031) | 68.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

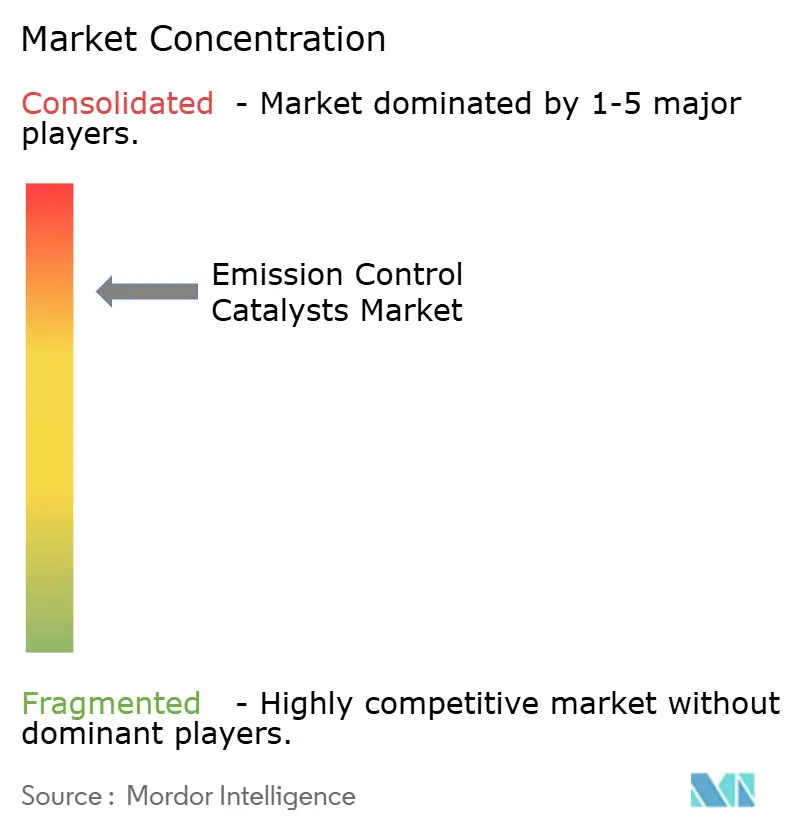

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Emissionskontrollkatalysatoren von Mordor Intelligence

Die Marktgröße für Emissionskontrollkatalysatoren wurde im Jahr 2025 auf USD 51,27 Milliarden bewertet und wird voraussichtlich von USD 53,82 Milliarden im Jahr 2026 auf USD 68,62 Milliarden bis 2031 wachsen, bei einer CAGR von 4,98 % während des Prognosezeitraums (2026–2031). Verschärfte globale Emissionsstandards, eine robuste Nachfrage nach Verbrennungsmotoren in Schwellenländern und kontinuierliche Katalysatorinnovationen tragen zu dieser Expansion bei. Regulierungsbehörden in der EU, den USA, China und Indien haben die Grenzwerte für Partikel und NOx verschärft, was die nahezu universelle Einführung fortschrittlicher Abgasnachbehandlungstechnologien in neuen Fahrzeugen vorantreibt. Automobilhersteller verfeinern gleichzeitig Katalysatorformulierungen, um den Edelmetallgehalt zu senken, Preisvolatilität auszugleichen und die Platinsubstitution zu beschleunigen, ohne die Leistung zu beeinträchtigen. Industrie- und Stromerzeugungskunden übernehmen ebenfalls ähnliche Technologien, da sich die Luftqualitätsvorschriften auf stationäre Quellen ausweiten. Der Markt für Emissionskontrollkatalysatoren profitiert daher von einem doppelten Wachstumsmotor – anhaltenden Automobilvolumina und einer zunehmenden industriellen Nutzung – was seinen robusten Ausblick untermauert.

Wichtigste Erkenntnisse des Berichts

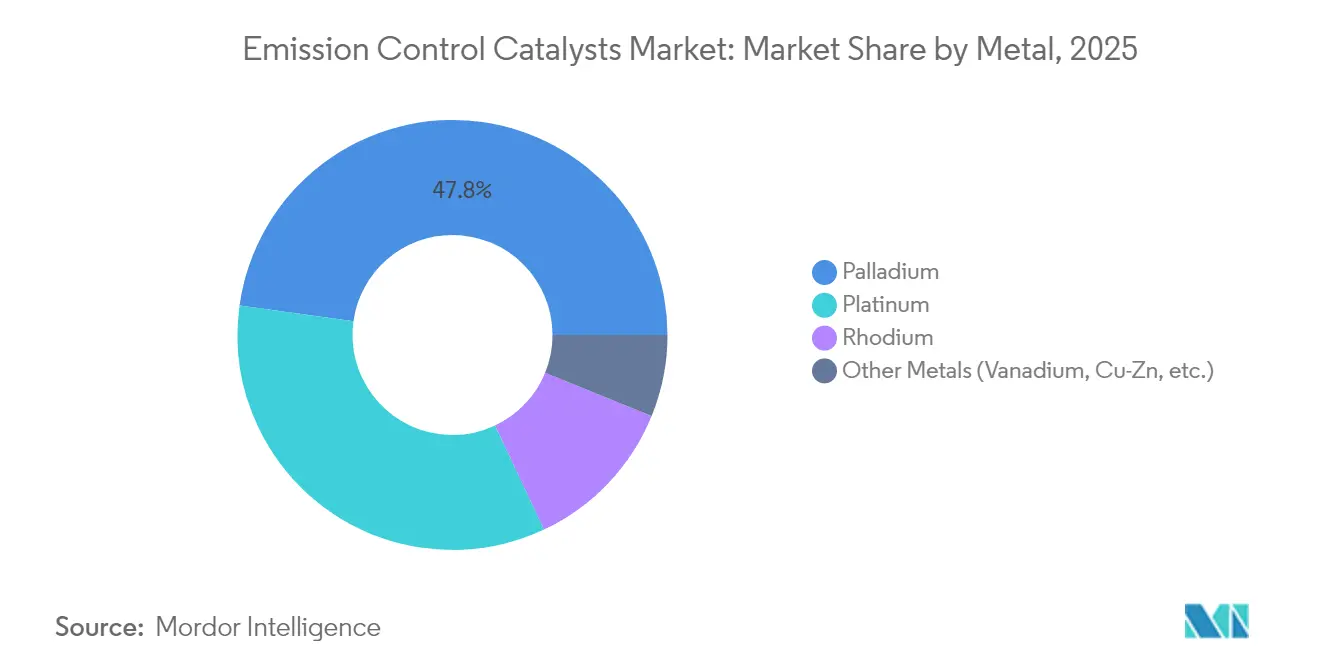

- Nach Metall führte Palladium mit einem Marktanteil von 47,80 % am Markt für Emissionskontrollkatalysatoren im Jahr 2025; Platin wird voraussichtlich die schnellste CAGR von 6,41 % bis 2031 verzeichnen.

- Nach Technologie hielten Dreiwegekatalysatoren im Jahr 2025 einen Umsatzanteil von 54,62 %, während aufkommende nanostrukturierte Katalysatoren bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 81,48 % der Marktgröße für Emissionskontrollkatalysatoren auf die mobile Emissionskontrolle; stationäre Systeme werden voraussichtlich bis 2031 mit einer CAGR von 6,23 % wachsen.

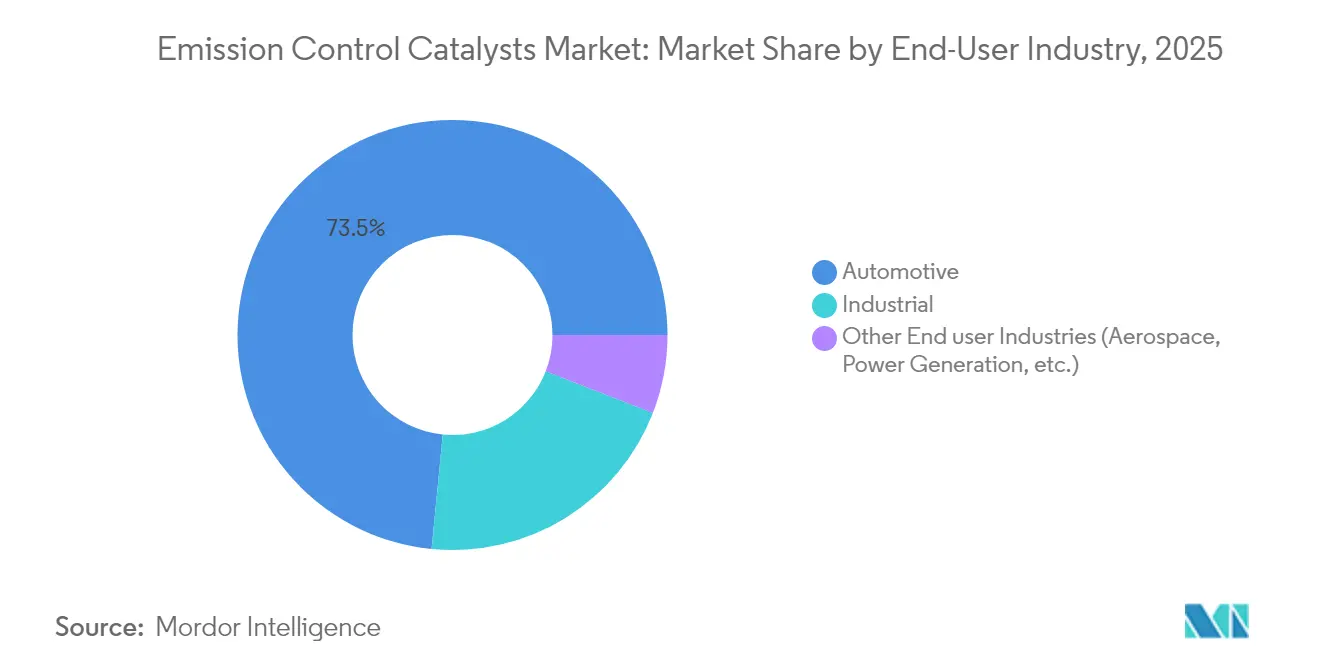

- Nach Endverbraucherbranche repräsentierten Automobil und Transport im Jahr 2025 73,45 % der Nachfrage; andere Nischenbranchen – einschließlich der Luft- und Raumfahrt – weisen den höchsten CAGR-Ausblick von 6,49 % auf.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 36,18 % am Markt für Emissionskontrollkatalysatoren und wird voraussichtlich bis 2031 eine CAGR von 6,74 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Emissionskontrollkatalysatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Regulierung der Emissionsnormen für den Straßen- und Geländeverkehr | +1.8% | Global, mit früher Einführung in der EU, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Rasante Erholung der Produktion von leichten und schweren Nutzfahrzeugen | +1.2% | Global, insbesondere Asien-Pazifik und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Besorgnis über Luftqualität und öffentliche Gesundheit | +0.9% | Global, mit Schwerpunkt auf städtischen Zentren in China, Indien, EU | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung in der Industrie und im Energiesektor | +0.7% | Nordamerika, EU, China, mit Ausstrahlungseffekten auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Expansion des Automobilsektors | +0.6% | Asien-Pazifik-Kern, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Regulierung der Emissionsnormen für den Straßen- und Geländeverkehr

Die Euro-7-Vorschriften senken die zulässigen Partikelwerte und verlangen Prüfungen unter realen Fahrbedingungen, was den universellen Einsatz von Benzinpartikelfiltern und aufgerüsteten Dreiwegekatalysatoren erzwingt[1]Europäischer Rat, „Der Rat einigt sich auf die Euro-7-Verordnung”, consilium.europa.eu. Ähnliche Ambitionen prägen die China-VI- und Indien-BS-VI-Vorschriften, die eine weitverbreitete SCR- und GPF-Einführung in den Fahrzeugflotten Asiens vorantreiben[2]Internationaler Rat für sauberen Verkehr, „Globaler Fortschritt in Richtung rußfreier Transport”, theicct.org. Die Tier-4-Geländestandards in Nordamerika erstrecken vergleichbare Strenge auf Bau- und Landwirtschaftsmaschinen und weiten die Katalysatornachfrage aus. Zusammen stellen diese Rahmenbedingungen sicher, dass der Markt für Emissionskontrollkatalysatoren sein Wachstumsmomentum beibehält, insbesondere da Entwicklungsländer bewährte Gesetzgebung übernehmen.

Rasante Erholung der Produktion von leichten und schweren Nutzfahrzeugen

Die globale Produktion von Leichtfahrzeugen stieg im Jahr 2024 um 8 %, während sich die Nutzfahrzeugproduktion in infrastrukturorientierten Volkswirtschaften stark erholte, was sich direkt in höheren Katalysatorlieferungen niederschlug. Der Aufschwung fällt mit neuen Regulierungsphasen zusammen, die OEMs zur Installation ausgefeilterer Abgasnachbehandlung zwingen, selbst wenn die Produktionsvolumina steigen. Der Elektrifizierungsfortschritt bei schweren Nutzfahrzeugflotten bleibt aufgrund von Nutzlast- und Ladebeschränkungen bescheiden, was bedeutet, dass Diesel-SCR- und DOC-Lösungen bis 2030 unverzichtbar bleiben werden. Dieses Zusammenspiel zwischen Volumenerholung und verschärften Standards unterstützt eine gesunde Auftragspipeline für Katalysatorlieferanten.

Wachsende Besorgnis über Luftqualität und öffentliche Gesundheit

Megastädte in China und Indien nennen PM2,5-Überschreitungen nun als kritische Gesundheitsrisiken, was zur Einrichtung städtischer Niedrigemissionszonen und zur beschleunigten Durchsetzung von Fahrzeuginspektionsregimen führt. Staatliche Gesundheitskostenstudien, die die Auswirkungen der Umweltverschmutzung auf jährlich USD 2,9 Billionen beziffern, haben den politischen Willen gestärkt, die beste verfügbare Kontrolltechnologie im Transport- und Industriebereich vorzuschreiben. Katalysatoren mit einer Schadstoffumwandlung von 99 % wandeln sich damit von Compliance-Instrumenten zu Schutzmaßnahmen für die öffentliche Gesundheit und verankern eine langfristige Nachfrage für den Markt für Emissionskontrollkatalysatoren.

Zunehmende Einführung in der Industrie und im Energiesektor

Stationäre Systeme verzeichnen die schnellste CAGR von 6,54 %, da Kohlekraftwerke SCR-Einheiten nachrüsten und Gasturbinen Oxidationskatalysatoren hinzufügen, um strengere NOx- und CO-Grenzwerte zu erfüllen. Notstromaggregate in Rechenzentren erfordern ähnliche Behandlungen, um lokale Genehmigungen zu erhalten. Die industrielle Nutzung verhindert bereits schätzungsweise 35 Millionen Tonnen CO₂-Äquivalent-Emissionen jährlich und demonstriert messbare Klimasynergien, die die politische Unterstützung stärken. Diese Diversifizierung schützt den Markt vor einer künftigen Erosion der Automobilvolumina.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und drohendes Palladiumüberangebot, das die OEM-Beschaffung dämpft | -0.8% | Global, mit besonderem Einfluss auf Automobil-OEMs | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Durchdringung von Batterie-Elektrofahrzeugen, die das Wachstum der Nachfrage nach Autokatalysatoren untergräbt | -1.1% | EU, Nordamerika, China als führende Märkte bei der Einführung | Mittelfristig (2–4 Jahre) |

| Katalysatorvergiftung durch schwefelreichere alternative Kraftstoffe in Entwicklungsregionen | -0.4% | Entwicklungsregionen in Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und drohendes Palladiumüberangebot, das die OEM-Beschaffung dämpft

Der World Platinum Investment Council prognostiziert bis 2025 einen Schwenk von einem Defizit zu einem Überschuss von nahezu 900 koz Palladium, da das Recycling zunimmt und das Bergbauangebot stabil bleibt. Automobilhersteller reagieren darauf, indem sie die Platinsubstitution intensivieren und den gesamten PGM-Gehalt durch nanotechnisch bearbeitete Oberflächen senken, was die Katalysatorkosten reduziert. Kurzfristige Volatilität erschwert die Beschaffung weiterhin und veranlasst OEMs zu langfristigen Verträgen und diversifizierten Beschaffungsstrategien.

Beschleunigte Durchdringung von Batterie-Elektrofahrzeugen, die das Wachstum der Nachfrage nach Autokatalysatoren untergräbt

Die Verkäufe von Batterie-Elektrofahrzeugen sind auf dem Weg, bis 2030 30 % der globalen Nachfrage nach Leichtfahrzeugen zu erreichen, was direkt zukünftige Abgasnachbehandlungsvolumina reduziert. Europa und China führen den Wandel an, obwohl Hybride und Plug-in-Hybride Dreiwegekatalysatoren behalten und so Stückverluste teilweise ausgleichen. Die Elektrifizierung von Nutzfahrzeugen hinkt aufgrund von Nutzlast- und Ladebeschränkungen hinterher, was die SCR-Nachfrage im Fernverkehr sichert. Die Nettoauswirkung bleibt bis 2027 moderat, vertieft sich jedoch danach, wenn die Gesamtbetriebskostenparität zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metall: Palladiumdominanz inmitten des Versorgungsübergangs

Palladium hielt im Jahr 2025 einen Anteil von 47,80 % am Markt für Emissionskontrollkatalysatoren und untermauerte seine Vorrangstellung bei Benzin-Dreiwegekatalysatoren. Platin folgte mit knapp 34,20 % aufgrund der zunehmenden Substitution, während die einzigartige NOx-Selektivität von Rhodium seine Nische von 11,85 % sicherte. Das kombinierte Segment repräsentierte im Jahr 2025 rund USD 48,06 Milliarden der Marktgröße für Emissionskontrollkatalysatoren. Mit Blick auf die Zukunft macht die CAGR von 6,41 % bei Platin dieses zum am schnellsten wachsenden Metall, da OEMs die Metallmischungen neu ausbalancieren, um das Risiko eines Palladiumüberschusses zu mindern. Aufkommende Anwendungen wie flüssige Gallium-Palladium-Legierungen und nanostrukturierte Cluster versprechen eine gleichwertige Umwandlung bei deutlich geringeren Beladungen und erweitern den Kostenspielraum.

Hersteller setzen zunehmend auf geschlossene Recyclingkreisläufe zur Rückgewinnung von PGMs, was die Versorgung stabilisiert und das finanzielle Risiko senkt. Südafrikanische Bergbauunternehmen überdenken ihre Investitionsausgaben, doch langfristige Katalysatorforschung deutet auf eine anhaltende Relevanz von Palladium in Magerverbrennungs- und Methanolmotoren hin. Der Markt für Emissionskontrollkatalysatoren behält daher eine Mehrmetallbasis, auch wenn sich die relativen Anteile im Laufe des Jahrzehnts verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Führungsposition der Dreiwegekatalysatoren durch aufkommende Innovationen herausgefordert

Dreiwegekatalysatoren kontrollierten im Jahr 2025 54,62 % des Umsatzes, was ihre nahezu universelle Ausstattung bei globalen Benzinfahrzeugen widerspiegelt. Dieseloxidationskatalysatoren, Diesel-/GPF-Filter und SCR-Systeme machten zusammen etwa ein Drittel der Umsätze aus, wobei ihr Wachstum an den Schwerlast- und Geländesektor gebunden ist. Aufkommende nanostrukturierte Designs wachsen nun mit einer CAGR von 6,62 % und erreichen eine kritische kommerzielle Größe in petrochemischen und Niedertemperaturanwendungen. Innerhalb dieser Mischung wird erwartet, dass der Marktanteil für Emissionskontrollkatalysatoren schrittweise in Richtung hybridoptimierter Dreiwegekatalysatoren kippt, die Benzinpartikelfilter als Reaktion auf die Euro-7- und China-VII-Gesetzgebung integrieren.

Additive Fertigung ist ein weiterer Wendepunkt: BASFs X3D-Druck ermöglicht komplexe Kanalgeometrien, die die Oberfläche vergrößern und den Gegendruck reduzieren, was die Effizienz in kommerziellen Versuchen um 1 % verbessert. KI-gesteuerte Kupfer-Zeolith-Formulierungen verbessern die SCR-Umwandlung bei niedrigen Temperaturen, eine entscheidende Anforderung für die Euro-7-Konformität bei städtischen Lieferfahrzeugen. Solche Fortschritte schützen den Markt für Emissionskontrollkatalysatoren vor einer Kommodifizierung, da die Leistungsdifferenzierung weiterhin Preissetzungsmacht sichert.

Nach Anwendung: Mobile Vorrangstellung mit stationärem Aufschwung

Mobile Quellen repräsentierten im Jahr 2025 81,48 % der Nachfrage, was über USD 41,77 Milliarden der Marktgröße für Emissionskontrollkatalysatoren entspricht. Personenkraftwagen, Nutzfahrzeuge und Geländemaschinen verbrauchen zusammen den Großteil der globalen PGM-Produktion. Der Segmentausblick bleibt bis 2031 positiv, da Hybride und Range-Extender-Fahrzeuge weiterhin vollständige Abgasnachbehandlungssysteme benötigen, selbst wenn die reinen Batterievolumina wachsen. Stationäre Systeme, obwohl derzeit nur 18,52 % der Umsätze ausmachend, wachsen mit einer CAGR von 6,23 % aufgrund industrieller Dekarbonisierungsmandate.

Kohlekraftwerke in China und den USA rüsten SCR-Einheiten nach, um 90 % NOx-Reduktionsziele zu erreichen, während Gasturbinen Oxidationsbetten hinzufügen, um CO- und unverbrannte Kohlenwasserstoffemissionen zu begrenzen. Schiffsmotoren übernehmen IMO-konforme Lösungen und steigern die stationäre Nachfrage weiter. Die wachsende Kundenbasis diversifiziert das Risiko und verstärkt den Umsatz über die Lebensdauer, angesichts längerer Betriebszyklen und periodischer Ersatzbedarfe industrieller Katalysatoren.

Nach Endverbraucherbranche: Automobilkonzentration mit industrieller Diversifizierung

Automobil und Transport verbrauchten im Jahr 2025 73,45 % der Katalysatoren, ein Beweis für die regulatorische Exposition und das schiere Produktionsausmaß des Sektors. Der Anteil entsprach zum Jahresende nahezu USD 37,66 Milliarden der Marktgröße für Emissionskontrollkatalysatoren. Industriekunden – Stromerzeugung, chemische Verarbeitung, Öl & Gas – machten rund 20,65 % aus, werden aber das Automobilwachstum mit einer CAGR von 6,49 % übertreffen, da Länder anlagenspezifische NOx- und VOC-Obergrenzen einführen. Luft- und Raumfahrt, Marine und andere Nischen machen die verbleibenden 5,90 % aus.

Die Hybridproliferation, höhere Abgastemperaturen durch Turbo-Downsizing und die Verfügbarkeit von ultraschwefelarmem Kraftstoff verlängern gemeinsam die Relevanz von Katalysatoren in Pkw. Parallel dazu übernehmen Industrienutzer Hochtemperaturvarianten, die eine 99%ige Umwandlung in Rauchgasströmen von bis zu 600 °C ermöglichen, und nutzen dabei das Fachwissen führender Katalysatoranbieter. Diese industrielle Diversifizierung puffert den Markt gegen einen eventuellen Automobilabschwung ab und verankert eine stabile zukünftige Umsatzmischung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den Markt für Emissionskontrollkatalysatoren im Jahr 2025 mit einem Anteil von 36,18 % an und überstieg USD 18,55 Milliarden im Umsatz. Die CAGR der Region von 6,74 % wird durch eine robuste Fahrzeugproduktion, eine rasche Industrialisierung und die Umsetzung der China-VI-B-Normen angetrieben, die Niedertemperatur-SCR und universelle GPF-Nutzung erfordern. Indiens BS-VI-Regime steigert ebenfalls die Katalysatorbeladung pro Fahrzeug, während Kraftstoffqualitätsverbesserungen schwefelbedingte Vergiftungen reduzieren. Japan und Südkorea leisten Forschungsführerschaft und unterstützen bahnbrechende Nanokatalysatorprojekte mit akademisch-industriellen Konsortien. ASEAN-Nationen, die UN-Äquivalenz anstreben, stellen einen inkrementellen Volumentailwind dar, da ihre Standards sich der Euro-6-Parität annähern.

Nordamerika und Europa hielten zusammen 53,34 % der Umsätze von 2025, ihre Märkte sind durch fortschrittliche Technologie statt durch reines Mengenwachstum geprägt. Die EPA-Vorschriften der USA für Leichtfahrzeuge ab 2027 zielen auf eine 50%ige Reduzierung der Flottendruchschnitts-Treibhausgasemissionen ab, was eine weitverbreitete Hybridisierung und einen erhöhten PGM-Einsatz in Kaltstartszenarios erzwingt. Die Erweiterung der Euro-7-Realfahrtests auf Brems- und Reifenverschleiß löst Forschung und Entwicklung für sekundäre Filtersysteme aus und erweitert die Lieferantenportfolios. Beide Regionen führen auch industrielle Katalysatorersatzzyklen an, wobei Versorgungsunternehmen veraltete Kohleanlagen nachrüsten, um NOx-Spitzen zu begrenzen, und petrochemische Betriebe additiv gefertigte Gitterkatalysatoren erproben. Südamerika sowie der Nahe Osten und Afrika machten zusammen 10,48 % des Marktes für Emissionskontrollkatalysatoren im Jahr 2025 aus, weisen jedoch das höchste Aufholpotenzial auf. Brasiliens Ethanol-Diesel-Mischungen reduzieren den Partikelausstoß um 44 %, erfordern jedoch weiterhin Oxidationskatalysatoren zur Steuerung von Aldehydemissionen. Die Staaten des Golfkooperationsrats bewegen sich darauf zu, ihre Kraftstoffstandards an Euro 5 anzupassen, was eine neue Nachfrage nach hochschwefelresistenten Formulierungen auslöst. Die Einführung von Diesel-Notstromaggregaten in Subsahara-Afrika fügt inkrementelle stationäre Katalysatorvolumina hinzu, sobald die lokale Luftqualitätsgesetzgebung reift. Insgesamt leitet eine zunehmende regulatorische Konvergenz eine stetige langfristige Nutzung in Entwicklungsregionen.

Wettbewerbslandschaft

Der Markt für Emissionskontrollkatalysatoren weist eine hohe Konzentration auf. Forschung und Entwicklung bleibt das wichtigste Differenzierungsmerkmal. BASFs X3D-Pilotprojekt zur additiven Fertigung in Ludwigshafen druckt monolithische Strukturen mit 20 % größerer katalytischer Oberfläche bei identischem Platzbedarf und liefert messbare Kraftstoffeffizienzgewinne. Umicore investiert in KI-gestützte Materialentdeckung, um die Übertragung vom Labor in die Produktion zu beschleunigen und Entwicklungszyklen um 30 % zu verkürzen. Regionale Spezialisten wie Tenneco's Walker und das indische Unternehmen Sharda Motors erschließen Nischen-OEM-Programme durch flexible lokale Produktion und Ausrichtung an der Regierungspolitik. Markteintrittsbarrieren konzentrieren sich auf geistiges Eigentum, regulatorische Genehmigungszeiträume und die Beschaffung von Edelmetallen, was das disruptive Potenzial von Neueinsteigern begrenzt.

Strategische Allianzen konzentrieren sich auf Materialien der nächsten Generation und digitale Zwillinge für prädiktive Katalysatoralterungsmodelle, die für die Einhaltung erweiterter Garantieanforderungen entscheidend sind. Lieferanten bündeln Hardware zunehmend mit lebenslangen Datenanalysediensten und schaffen so wiederkehrende Umsätze über den anfänglichen Teileverkauf hinaus. Da industrielle Anwendungen zunehmen, werden branchenübergreifende Portfolios und maßgeschneiderte technische Unterstützung entscheidend und begünstigen diversifizierte Akteure gegenüber Einzelsegmentunternehmen.

Branchenführer im Bereich Emissionskontrollkatalysatoren

Clariant

Umicore

Johnson Matthey

Haldor Topsoe A/S

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Neo Performance Materials eröffnete seine Anlage Neo Jia Hua Advanced Materials (Zibo) Co., ein modernisiertes Werk für Emissionskontrollkatalysatoren mit höherer Kapazität und fortschrittlicher Verarbeitungstechnologie in Shandong, China.

- August 2024: BASF Catalysts India eröffnete ein neues Forschungs-, Entwicklungs- und Anwendungslabor in Chennai, das sich auf maßgeschneiderte Lösungen für Emissionskontrollkatalysatoren für den indischen Automobilmarkt konzentriert.

Berichtsumfang des globalen Marktes für Emissionskontrollkatalysatoren

Der Bericht über den Markt für Emissionskontrollkatalysatoren umfasst:

| Platin |

| Palladium |

| Rhodium |

| Andere Metalle (Vanadium, Cu-Zn usw.) |

| Dreiwegekatalysatoren (TWC) |

| Dieseloxidationskatalysatoren (DOC) |

| Diesel-/GPF-Partikelfilter (DPF/GPF) |

| Selektive katalytische Reduktion (SCR) |

| Magere NOx-Fallen und NOx-Speicherkatalysatoren |

| Aufkommende nanostrukturierte Katalysatoren |

| Mobile Emissionskontrolle |

| Stationäre Emissionskontrolle |

| Automobil |

| Industrie |

| Andere Endverbraucherbranchen (Luft- und Raumfahrt, Stromerzeugung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Metall | Platin | |

| Palladium | ||

| Rhodium | ||

| Andere Metalle (Vanadium, Cu-Zn usw.) | ||

| Nach Technologie | Dreiwegekatalysatoren (TWC) | |

| Dieseloxidationskatalysatoren (DOC) | ||

| Diesel-/GPF-Partikelfilter (DPF/GPF) | ||

| Selektive katalytische Reduktion (SCR) | ||

| Magere NOx-Fallen und NOx-Speicherkatalysatoren | ||

| Aufkommende nanostrukturierte Katalysatoren | ||

| Nach Anwendung | Mobile Emissionskontrolle | |

| Stationäre Emissionskontrolle | ||

| Nach Endverbraucherbranche | Automobil | |

| Industrie | ||

| Andere Endverbraucherbranchen (Luft- und Raumfahrt, Stromerzeugung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Emissionskontrollkatalysatoren?

Der Markt wird im Jahr 2026 auf USD 53,82 Milliarden bewertet und wird voraussichtlich bis 2031 USD 68,62 Milliarden erreichen.

Welches Metall dominiert heute die Katalysatorformulierungen?

Palladium führt mit einem Anteil von 47,80 %, da es in Benzin-Dreiwegekatalysatoren eine hohe Effizienz aufweist.

Welches Segment wächst außerhalb des Automobilbereichs am schnellsten?

Stationäre Industrie- und Energiesektoranwendungen weisen eine CAGR von 6,23 % auf, da Anlagen SCR- und Oxidationskatalysatoren nachrüsten, um strengere NOx- und CO-Vorschriften zu erfüllen.

Wie wirkt sich die Elektrifizierung auf den Markt für Emissionskontrollkatalysatoren aus?

Die Durchdringung von Batterie-Elektrofahrzeugen reduziert langfristig die Abgasnachbehandlungsvolumina, doch Hybride, Nutzfahrzeuge und industrielle Quellen werden bis mindestens 2031 eine bedeutende Nachfrage aufrechterhalten.

Seite zuletzt aktualisiert am: