Marktgröße und Marktanteil für Raffinierungskatalysatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

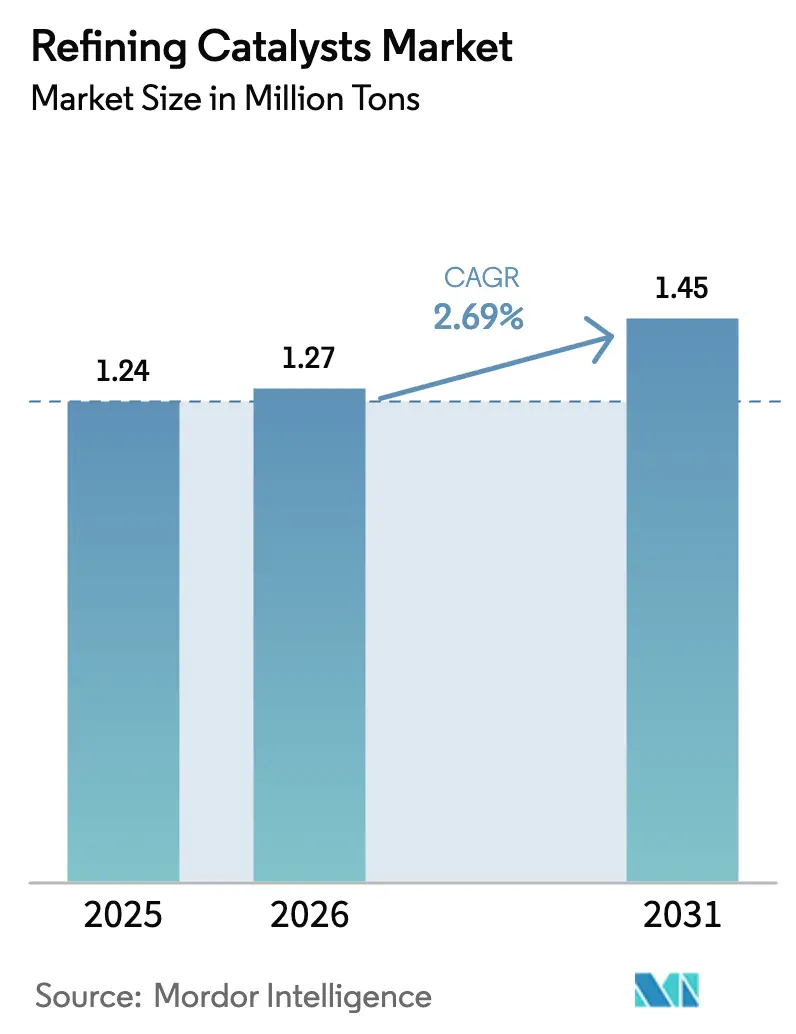

| Marktvolumen (2026) | 1.27 Millionen Tonnen |

| Marktvolumen (2031) | 1.45 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.69% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Raffinierungskatalysatoren von Mordor Intelligence

Die Marktgröße für Raffinierungskatalysatoren wurde im Jahr 2025 auf 1,24 Millionen Tonnen geschätzt und wird voraussichtlich von 1,27 Millionen Tonnen im Jahr 2026 auf 1,45 Millionen Tonnen bis 2031 anwachsen, bei einer CAGR von 2,69 % während des Prognosezeitraums (2026–2031). Diese Zahlen bestätigen die aktuelle Marktgröße für Raffinierungskatalysatoren und ihre stetige Wachstumsentwicklung inmitten verschärfter Kraftstoffqualitätsvorschriften und sich wandelnder Raffinerieanlagen. Die Dynamik des Sektors spiegelt gleichzeitig wirkende Rückenwinde durch strenge Schwefelreduktionsmandate, den Ausbau der Kapazitäten im Asien-Pazifik-Raum und im Nahen Osten sowie eine anhaltende Nachfrage nach Benzin mit höherer Oktanzahl wider, selbst während die Durchdringung von Elektrofahrzeugen zunimmt. Wettbewerbsstrategien priorisieren zunehmend Doppelfunktionsformulierungen, die erneuerbare Einsatzstoffe verarbeiten können, während digitale Analysen die Katalysatorzyklen verlängern und die Anlagenleistung optimieren. Die Volatilität der Vorleistungspreise bei Kobalt und Platingruppen-Metallen erhöht die Inputkosten, doch Lieferanten gleichen diesen Druck durch Substitutionschemien, Recyclinginitiativen und selektive vertikale Integration aus, die den Zugang zu Rohstoffen sichert.

Wesentliche Erkenntnisse des Berichts

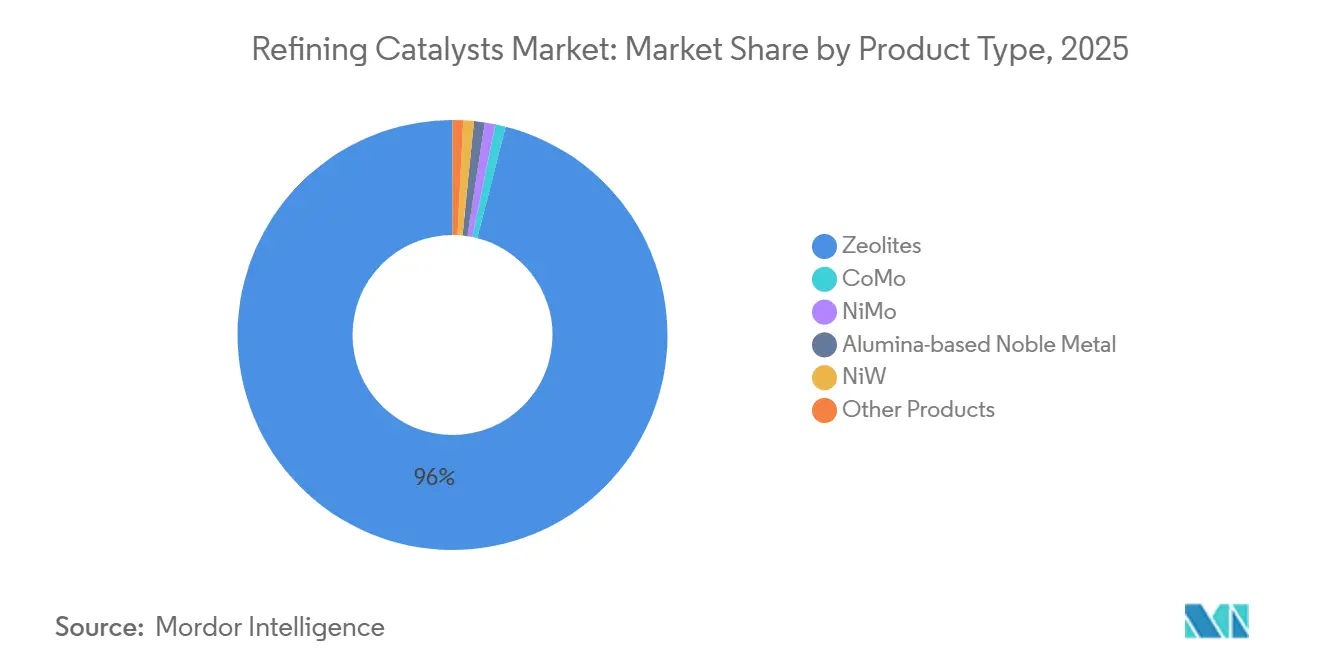

- Nach Produkttyp hielten Zeolithe im Jahr 2025 einen Marktanteil von 96,01 % am Markt für Raffinierungskatalysatoren und werden voraussichtlich bis 2031 mit einer CAGR von 2,72 % wachsen.

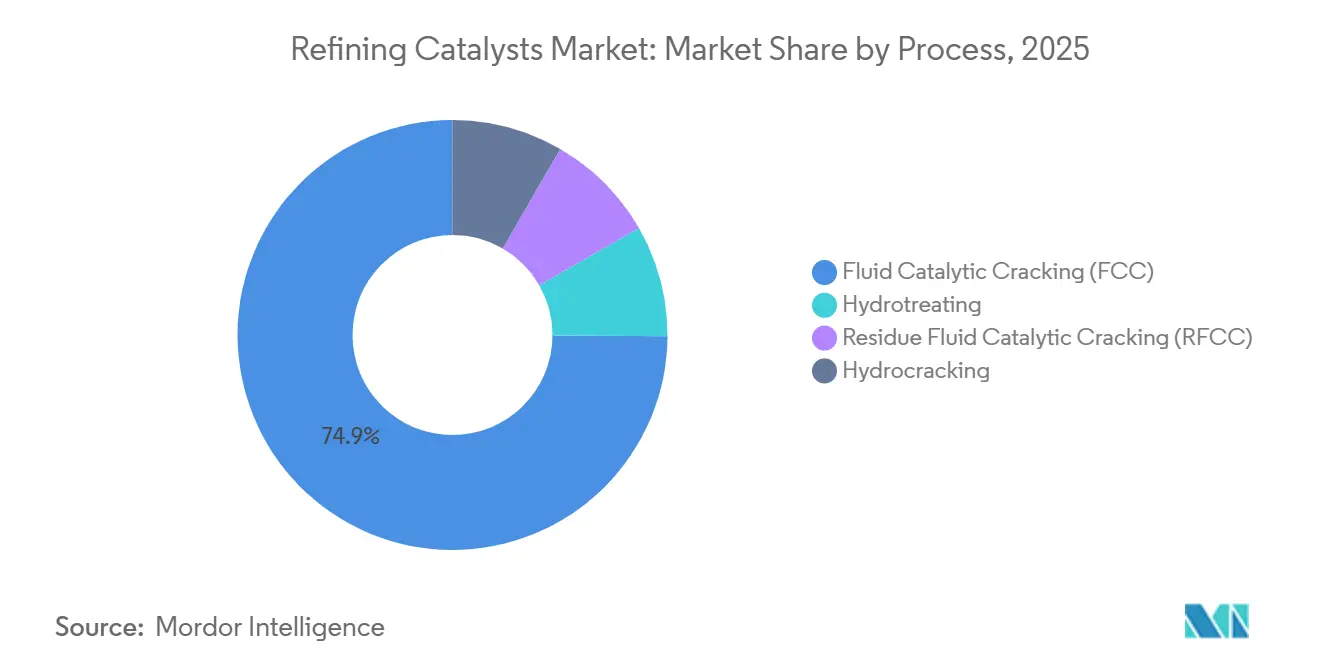

- Nach Prozess entfiel auf das Segment Fluid Catalytic Cracking (FCC) im Jahr 2025 ein Anteil von 74,91 % am Markt für Raffinierungskatalysatoren, und es wird erwartet, dass es bis 2031 mit einer CAGR von 2,77 % wächst.

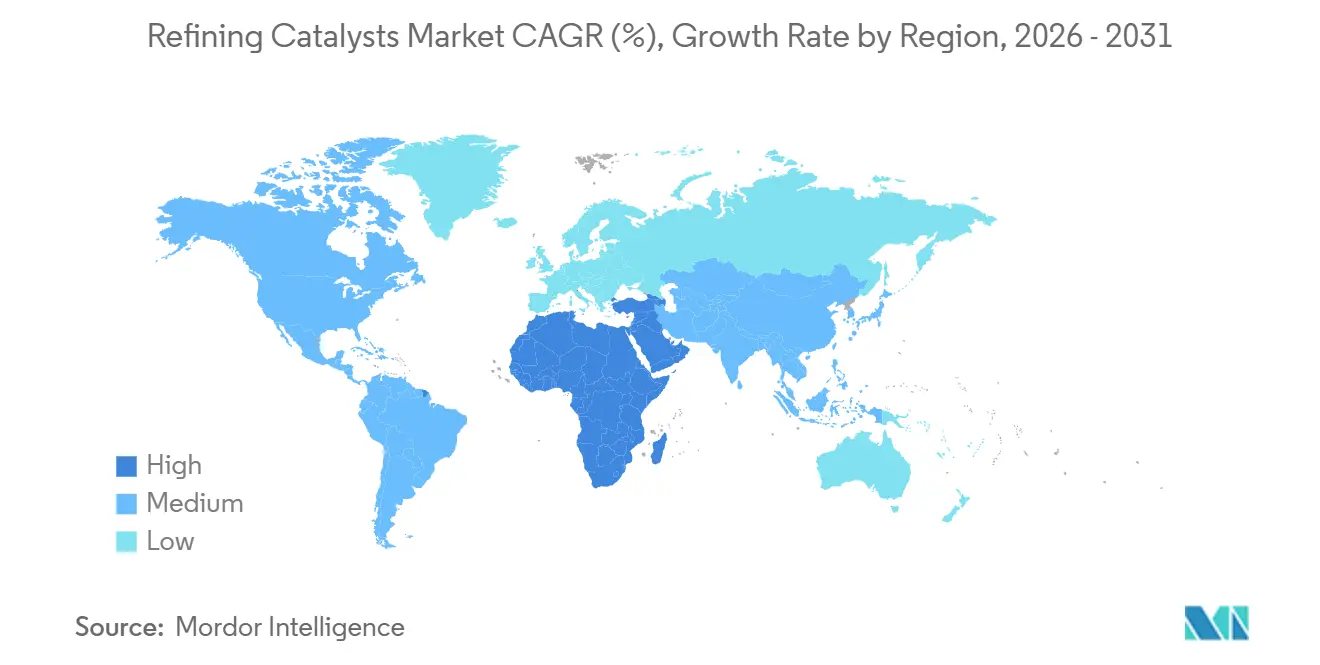

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 den größten Anteil von 52,03 % am Markt für Raffinierungskatalysatoren, und die Region Naher Osten und Afrika verzeichnet mit 2,78 % die schnellste CAGR bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Raffinierungskatalysatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Schwefelobergrenzen-Vorschriften | +0.8% | Global, mit höchster Intensität in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Raffineriekapazitäten in Asien-Pazifik und im Nahen Osten | +0.9% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Naher Osten (Saudi-Arabien, Kuwait, Vereinigte Arabische Emirate) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Benzin mit höherer Oktanzahl und petrochemischen Einsatzstoffen | +0.5% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mitverarbeitung von Bioeinsatzstoffen erfordert Doppelfunktionskatalysatoren | +0.3% | Europa, Nordamerika, mit früher Einführung in Brasilien | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter Katalysatorleistungsanalysen | +0.2% | Global, angeführt von integrierten Raffinerien in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Schwefelobergrenzen-Vorschriften

Die 0,50-%-Schwefelgrenze der Internationalen Seeschifffahrtsorganisation für Schiffskraftstoffe, die seit Januar 2020 in Kraft ist, wirkt sich weiterhin auf Küstenraffinerien aus, die nun Rückstandsströme hydrobehandeln, um konforme Bunkergemische zu liefern. Chinas landesweite China-VI-Standards für Benzin und Diesel, die 2024 eingeführt wurden, begrenzen den Schwefelgehalt auf 10 ppm und zwangen staatliche Raffinerien, Hydrobehandlungskapazitäten von nahezu 1,2 Millionen Barrel pro Tag Durchsatz hinzuzufügen. Das Tier-3-Benzinprogramm der Umweltschutzbehörde der Vereinigten Staaten hält eine vergleichbare Obergrenze von 10 ppm aufrecht und stärkt die Nachfrage nach Edelmetall-Aluminiumoxid-Katalysatoren, die eine tiefe Entschwefelung bei moderaten Wasserstoffpartialdrücken erreichen. Die Kraftstoffqualitätsrichtlinie Europas repliziert den 10-ppm-Schwellenwert und stärkt die NiMo- und CoMo-Nachfrage auf dem gesamten Kontinent. Überlappende Mandate liefern einen Anstieg von 0,8 Prozentpunkten zur Basis-CAGR, hauptsächlich bis 2026, da mehrere Fristen zusammenfallen.

Ausbau der Raffineriekapazitäten in Asien-Pazifik und im Nahen Osten

Greenfield- und Brownfield-Projekte in China, Indien, Saudi-Arabien und Kuwait fügen zwischen 2024 und 2028 rund 3 Millionen Barrel pro Tag an Rohöldestillationskapazität hinzu, was sich in Katalysatorchargen von mehreren Tonnen für FCC-, Hydrobehandlungs- und Hydrocracking-Anlagen niederschlägt. Der Fujian-Komplex von Saudi Aramco und China Petrochemical Corporation wird bei voller Auslastung schätzungsweise 12.000 Tonnen Zeolith-FCC-Katalysatoren jährlich verbrauchen, während Indiens Erweiterungen in Panipat, Gujarat und Barauni die lokale Hydrobehandlungsnachfrage bis 2027 steigern. Kuwaits Al-Zour-Raffinerie verarbeitet 615.000 Barrel pro Tag schweres Rohöl und stützt sich auf NiW- und CoMo-Rückstands-Hydrocracking-Katalysatoren, um die Mitteldestillatausbeuten zu maximieren. Der kombinierte Kapazitätsausbau trägt einen Schub von 0,9 Prozentpunkten zur prognostizierten CAGR bei, der seinen Höhepunkt erreicht, wenn diese neuen Anlagen zwischen 2026 und 2028 ihren Nenndurchsatz erreichen.

Steigende Nachfrage nach Benzin mit höherer Oktanzahl und petrochemischen Einsatzstoffen

Turboaufgeladene Motoren und Hybridantriebe stützen die anhaltende Nachfrage nach Benzinsorten mit 95 RON und 98 RON, selbst dort, wo das Gesamtbenzinvolumen stagniert. Moderne FCC-Anlagen, die mit Seltenerden-Y-Zeolithen ausgestattet sind, erhöhen die Oktanzahl um 2–3 Punkte, ohne die Umwandlungseffizienz zu beeinträchtigen. Petrochemische Komplexe schätzen gleichzeitig Propylen und Butylen, was Raffinerien dazu veranlasst, ZSM-5-Additive einzusetzen, die die Leichtolefinausbeute im kommerziellen Betrieb um bis zu 15 % steigern[1]BASF SE, "ZSM-5-Additiv steigert Propylenausbeute," BASF-Pressemitteilung, basf.com . Nordamerikanische Betreiber folgen demselben Weg: ExxonMobils Beaumont-Erweiterung, die 2024 abgeschlossen wurde, fügte 250.000 Barrel pro Tag Rohölkapazität durch FCC-Züge hinzu, die auf die Propylengewinnung ausgerichtet sind. Der Druck durch Oktanzahl und petrochemische Einsatzstoffe fügt der CAGR 0,5 Prozentpunkte mit mittelfristiger Relevanz hinzu.

Mitverarbeitung von Bioeinsatzstoffen erfordert Doppelfunktionskatalysatoren

Mandate für erneuerbaren Diesel und nachhaltigen Flugkraftstoff in Europa und Nordamerika zwingen Raffinerien, Pflanzenöle oder Abfettfette mitzuverarbeiten, die herkömmliche Hydrobehandlungskatalysatoren vor Herausforderungen stellen. Shells Pernis-Raffinerie verarbeitet bis zu 30 % biobasierte Einsatzstoffe durch den Einsatz von NiMo-Katalysatoren, die gegenüber Sauerstoffverbindungen und Verkokungsvorläufern tolerant sind. Topsoes HydroFlex-Technologie, die bis Ende 2025 an mehr als 10 Standorten betrieben wird, integriert Hydro-Deoxygenierung mit Sättigungsreaktionen, um Ausbeuten an erneuerbarem Diesel von über 90 % zu sichern. Kombinierte Maßnahmen im Rahmen des Erneuerbaren-Kraftstoff-Standards der Vereinigten Staaten und des Low-Carbon-Fuel-Standard Kaliforniens schreiben bis 2027 rund 15 Milliarden Liter erneuerbaren Diesel pro Jahr vor, was jährlich eine zusätzliche Katalysatornachfrage von 2.500 Tonnen erzeugt. Dieser Treiber trägt 0,3 Prozentpunkte zum Wachstum mit langfristiger Dynamik bei.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Kobalt, Platingruppen-Metallen und anderen kritischen Metallen | -0.4% | Global, mit akutem Druck in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Durchdringung von Elektrofahrzeugen dämpft langfristige Benzinnachfrage | -0.5% | Kernregionen Europa und China, mit Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Rohöl-zu-Chemikalien-Komplexe umgehen traditionelle Anlagen | -0.3% | Naher Osten und Asien-Pazifik, mit Saudi-Arabien und China als Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Kobalt, Platingruppen-Metallen und anderen kritischen Metallen

Die Kobaltpreise stiegen 2025 um 18 % aufgrund eines knappen Angebots aus der Demokratischen Republik Kongo, während Platin und Palladium um 12 % stiegen, bedingt durch Produktionseinschränkungen in Südafrika. CoMo-Hydrobehandlungskatalysatoren, die 2–4 Gewichtsprozent Kobalt enthalten, sehen sich einer Margenverengung ausgesetzt, da regulierte Kraftstoffpreise eine Weitergabe begrenzen. Platinhaltige Reformierungskatalysatoren sind ähnlichem Druck ausgesetzt: Ein Palladiumanstieg von 10 % erhöht die Kosten für fertige Katalysatoren um rund 50 USD pro Kilogramm. Lieferanten verfolgen kobaltfreie NiW-Chemien und beschleunigen das Recycling, um die Volatilität abzufedern, doch die Kommerzialisierung kann zwei bis drei Jahre dauern. Preisschwankungen kürzen 0,4 Prozentpunkte von der Basis-CAGR ab, wobei die größten Auswirkungen zwischen 2024 und 2026 zu verzeichnen sind, da Raffinerien die Wechselintervalle verlängern.

Durchdringung von Elektrofahrzeugen dämpft langfristige Benzinnachfrage

Die Verkäufe von batterieelektrischen Fahrzeugen erreichten 2025 14 Millionen Einheiten und eliminierten eine Benzinnachfrage von nahezu 200.000 Barrel pro Tag, und die Internationale Energieagentur erwartet, dass sich diese Zahl bis 2030 verdreifacht[2]Internationale Energieagentur, "World Energy Outlook 2025," IEA, iea.org . Europas Benzinverbrauch sank zwischen 2019 und 2025 um 6 %, da der Elektrofahrzeuganteil in Norwegen, den Niederlanden und Deutschland 25 % der Neuzulassungen überstieg. Chinas Benzinverbrauch stagnierte 2024 bei 3,2 Millionen Barrel pro Tag, wobei Plug-in-Fahrzeuge 2025 einen Anteil von 38 % an den Pkw-Verkäufen ausmachten. Diese Verschiebungen erodieren den FCC-Durchsatz, reduzieren das absolute Zeolithvolumen pro Barrel und subtrahieren 0,5 Prozentpunkte vom Wachstum mit mittelfristiger Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zeolithe verankern die FCC-Wirtschaftlichkeit

Zeolithe erfassten im Jahr 2025 einen Marktanteil von 96,01 % am Markt für Raffinierungskatalysatoren und werden voraussichtlich bis 2031 jährlich um 2,72 % wachsen. Diese weitreichende Dominanz unterstreicht, wie sehr der Markt für Raffinierungskatalysatoren um FCC-Betriebe kreist, die Vakuumgasöl in Benzin, Diesel und leichte Olefine cracken. Seltenerden-Y-Zeolithe bleiben das Arbeitspferd bei Steigertemperaturen von 500 °C–550 °C, während ZSM-5-Additive die Propylenproduktion steigerten. CoMo-Katalysatoren werden hauptsächlich in asiatischen und nahöstlichen Hydrobehandlungsanlagen eingesetzt, die schwefelreiche Einsatzstoffe verarbeiten. NiMo-Formulierungen werden von Raffinerien für Flugkraftstoff zur Kerosinentschwefelung bevorzugt. Auf Aluminiumoxid geträgerte Edelmetallprodukte spielen eine Nischenrolle bei Reformierungsanwendungen, da die Volatilität der Edelmetalle eine breitere Einführung begrenzt. NiW-Katalysatoren werden häufig für das Rückstands-Hydrocracken in Regionen mit schwerem Rohöl eingesetzt. Experimentelle Lösungen wie metallorganische Gerüstverbindungen werden ebenfalls erforscht. Clariants geplante Markteinführung 2025 eines hierarchischen Zeoliths, der Mikro- und Mesoporen kombiniert, unterstreicht die inkrementelle Innovation innerhalb des dominanten Segments.

Der bevorstehende Ersatzzyklus unterstreicht die anhaltende Nachfrage nach Zeolithformulierungen, trotz der Auswirkungen der Einführung von Elektrofahrzeugen. FCC-Anlagen in Asien-Pazifik, die für die petrochemische Integration ausgelegt sind, spezifizieren höhere ZSM-5-Dosierungen, während nahöstliche Rückstands-Hydrocracker NiW-Systeme mit verbesserter Metalltoleranz bevorzugen, was zur Marktvielfalt beiträgt. Kobaltfreie NiW-Formulierungen, die in Pilotversuchen eintreten, könnten letztendlich Marktanteile von CoMo in Diesel-Hydrobehandlungsanlagen übernehmen, doch die Kommerzialisierung ist vor 2028 unwahrscheinlich, was auf eine stabile Wettbewerbsmischung bis zur Mitte des Prognosefensters hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozess: FCC-Dominanz verdeckt das Wachstum der Hydrobehandlung

Fluid Catalytic Cracking machte 2025 74,91 % des Katalysatorvolumens aus und wird von 2026 bis 2031 mit einer CAGR von 2,77 % wachsen, was dem Wachstumsmuster des Marktes für Raffinierungskatalysatoren in aufstrebenden Zentren entspricht. Hydrobehandlungsprozesse spielen eine bedeutende Rolle in der Raffinierung, wobei die Diesel-Hydrobehandlung am prominentesten ist, gefolgt von der Vakuumgasöl-Hydrobehandlung, Kerosin, Benzin, katalytischem Cracking-Benzin und Rückstandseinsatzstoffen. Chinas Einführung einer 10-ppm-Schwefelobergrenze für Diesel und Benzin hat die Nachfrage nach NiMo- und CoMo-Katalysatoren in seinem nationalen Raffinerienetz erhöht. Ebenso hat die Tier-3-Regel der Vereinigten Staaten den Einsatz von Edelmetall-Aluminiumoxid-Formulierungen gefördert, die darauf ausgelegt sind, den Wasserstoffverbrauch zu reduzieren. Hydrocracken wird besonders in Regionen wie Indien und dem Nahen Osten bevorzugt, wo Raffinerien auf die Maximierung der Mitteldestillatausbeuten ausgerichtet sind. Rückstands-FCC bleibt in Anlagen ohne Verkokungseinheiten unverzichtbar. Die Mitverarbeitung von Bioeinsatzstoffen verwischt zunehmend die Prozessgrenzen. Beispielsweise setzt Shells Betrieb mit erneuerbaren Einsatzstoffen in einem Hydrocracker Doppelfunktionskatalysatoren ein, die Hydrobehandlung und Hydro-Deoxygenierung kombinieren, was auf eine schrittweise Konvergenz der Katalysatorfamilien hindeutet.

Die Rolle der Hydrobehandlung wird im Prognosezeitraum voraussichtlich stetig wachsen, da neue Schwefelvorschriften und Mandate für erneuerbaren Diesel die Nachfrage nach katalytischer Entschwefelung direkt ausweiten. Während FCC seine Dominanz in Raffinierungsprozessen beibehält, wird ein wachsender Anteil seiner Produktion auf die Propylen- und Butylenproduktion ausgerichtet, was zu Änderungen in den Zeolithspezifikationen statt im Gesamtvolumen führt. Diese Prozessdiversifizierung stützt den Markt für Raffinierungskatalysatoren, selbst wenn sich die Gesamtbenzinnachfrage stabilisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hatte 2025 einen Anteil von 52,03 % am globalen Markt für Raffinierungskatalysatoren. Der Fujian-Komplex von China und Saudi Aramco wird letztendlich jährlich 12.000 Tonnen Zeolith verbrauchen, und indische Erweiterungen fügen unter Albemarles Vertrag im Wert von 45 Mio. USD erhebliche Hydrocracking-Nachfrage hinzu. Südostasiatische Projekte in Indonesien, Vietnam und Thailand fügen bis 2028 rund 500.000 Barrel pro Tag an Destillationskapazität hinzu, was Hydrobehandlungs- und FCC-Möglichkeiten erweitert.

Nordamerika und Europa sehen sich mit Raffinerieabschaltungen und einem durch Elektrofahrzeuge bedingten Rückgang der Benzinnachfrage konfrontiert. Europas 6-prozentiger Benzinrückgang von 2019 bis 2025 und die nordamerikanische Anlagenumkonfiguration in Richtung Propylen und Diesel gestalten die Katalysatorspezifikationen um, anstatt Volumenwachstum anzukurbeln. Die Tier-3-Regel der Vereinigten Staaten hält die Edelmetallnachfrage stabil, und Kanadas Ölsand-Aufbereitungsanlagen erhalten ein spezialisiertes Hydrocracking-Volumen aufrecht. Dennoch bewegt sich der Markt für Raffinierungskatalysatoren in diesen reifen Regionen seitwärts, da die Anlagenrationalisierung Anlagenaufrüstungen ausgleicht.

In Südamerika fügt Argentiniens La-Plata-Hydrocracker, der für 2027 geplant ist, 600 Tonnen jährliche Nachfrage hinzu. Diese inkrementellen Ergänzungen festigen die Führungsposition der Region in Bezug auf die Wachstumsrate, auch wenn Asien allein die absolute Volumendominanz behält.

Der Nahe Osten und Afrika verzeichnen einen signifikanten Anstieg der Nachfrage nach Raffinierungskatalysatoren mit der schnellsten CAGR von 2,78 % von 2026 bis 2031. Saudi-Arabiens Agenda zur Umwandlung von Flüssigkeiten in Chemikalien und Kuwaits Al-Zour-Plattform für schweres Rohöl erzeugen eine konstante Nachfrage nach Rückstands-Hydrocracking-Katalysatoren. Afrika bietet langfristiges Aufwärtspotenzial durch Nigerias Dangote-Raffinerie mit 650.000 Barrel pro Tag, die bei voller Auslastung im Jahr 2026 jährlich rund 5.000 Tonnen FCC- und Hydrobehandlungskatalysatoren benötigen wird. Südafrikas Secunda-Gasumwandlungsumbau wird das Hydrobehandlungsvolumen um 15 % steigern.

Regulatorisches Umfeld

Vorgaben zur Kraftstoffqualität und zu Emissionen bleiben die wichtigsten nachgelagerten Compliance-Treiber für die Nachfrage nach und die Spezifikation von Raffineriekatalysatoren, einschließlich der Schwefelobergrenze von 10 ppm gemäß China VI (umgesetzt 2024), dem US EPA Tier-3-Benzinprogramm und der EU-Kraftstoffqualitätsrichtlinie. Gleichzeitig wirken sich Anforderungen des Chemikalienmanagements zunehmend auf die Katalysatorherstellung und den grenzüberschreitenden Warenverkehr aus, insbesondere bei Formulierungen, die gefährliche Stoffe oder technisch hergestellte Nanoformen enthalten, die in Spezialkatalysatorprodukten verwendet werden.

Im Jahr 2026 verschob sich der regulatorische Fokus weiter in Richtung Chemikalien-Compliance und Emissionskontrollen auf Anlagenebene. In der Europäischen Union trieb die Europäische Kommission die Arbeiten im Rahmen der REACH-Restriktions-Roadmap (Juli 2026) voran, und Maßnahmen der ECHA legten mehr Gewicht auf die kontinuierliche Pflege der Dossiers; Aktualisierungen im Zusammenhang mit Daten zu Nanoformen und Lieferkettendokumentation erhöhten den Verwaltungsaufwand für Katalysatorexporteure in die EU. In den Vereinigten Staaten finalisierte die EPA im April 2026 Änderungen an der NESHAP für Chemical Manufacturing Area Sources (CMAS), einschließlich verbesserter Leckerkennung und -reparatur sowie zugehöriger Compliance-Berichterstattung für betroffene chemische Betriebe, was die Argumentation für strengere betriebliche Kontrollen in der Katalysatorproduktion und -handhabung unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Raffineriekatalysatoren umfasst spezielle Rohstoffe (Zeolith-Vorstufen, Aluminiumoxid-Träger, Seltene Erden und kritische Metalle wie Kobalt und Platingruppenmetalle), gefolgt von Formulierung, Sprühtrocknung oder Extrusion, Kalzinierung, Qualitätsprüfung und Logistik zu Raffinerieeinheiten einschließlich FCC, Hydrotreating, Hydrocracking und Reformierung. Raffinerien beschaffen typischerweise im Rahmen langfristiger Lieferverträge, die technischen Service, Katalysatormanagement und Leistungsgarantien bündeln, wobei Wechselzyklen und Regenerationspraktiken die jährlichen Mengen und die Bestandsplanung prägen.

Jüngste Unternehmensaktivitäten zeigen, wie die Kette durch Eigentümerwechsel, den Aufbau lokalisierter Kapazitäten und gemeinsame Entwicklung mit Raffinerien neu organisiert wird. Albemarle schloss im März 2026 den Verkauf einer Mehrheitsbeteiligung an Ketjen an KPS Capital Partners ab, und Ketjen unterzeichnete eine gemeinsame Entwicklungsvereinbarung mit Saudi Aramco Technologies Company, die sich auf FCC-Katalysatoren und Additive der nächsten Generation konzentriert und die Verbindung zwischen Katalysator-F&E und raffinerie-spezifischen Leistungszielen enger gestaltet. BASF eröffnete im Mai 2026 zudem ein F&E-Zentrum für Raffineriekatalysatoren an seinem Standort Attapulgus, Georgia, um Skalierung und Testverfahren zu beschleunigen. Separat unterzeichnete Shell Catalysts & Technologies im Juni 2026 eine Lizenzvereinbarung mit ENGIE für das KerEAUzen-eSAF-Projekt in Le Havre, was zeigt, wie sich Prozess-Know-how auf Wertschöpfungsketten für kohlenstoffärmere Kraftstoffe ausdehnt.

Wettbewerbslandschaft

Der globale Markt für Raffinierungskatalysatoren ist mäßig konsolidiert, wobei führende Akteure einen erheblichen Anteil am globalen Volumen ausmachen. Regionale Unternehmen wie die Katalysatortöchter von China Petroleum & Chemical Corporation bedienen den Eigenbedarf und die lokale Nachfrage. Doppelfunktionsformulierungen, die erneuerbare Fette zusammen mit Erdölströmen mitverarbeiten, gewinnen strategischen Fokus. Digitale Analysen bilden nun die Grundlage der meisten neuen Angebote. Patentanmeldungen zeigen eine intensivierte Forschung an kobaltfreien NiW-Systemen und hierarchischen Zeolithen, die die Diffusion verbessern und schwerere Einsatzstoffe verarbeiten. Geschlossene Kreislaufkonzepte bieten ungenutztes Potenzial, da weniger als 20 % der Raffinerien eine systematische FCC-Katalysatorregeneration anwenden, obwohl die Seltenerden-Rückgewinnungsraten 80 % übersteigen können.

Innovationen in weißen Flecken umfassen metallorganische Gerüstverbindungen im Frühstadium, die hohe Oberflächen und abstimmbare Porenarchitektur versprechen, die ideal für die selektive Hydrierung geeignet sind. Ein kommerzieller Markteintritt ist vor 2030 unwahrscheinlich, aber Piloterfolge könnten Aluminiumoxidträger in Spezialanwendungen verdrängen. Die Technologieeinführung spaltet sich zwischen integrierten Großunternehmen, die KI-Optimierung nutzen, und unabhängigen Betreibern in aufstrebenden Märkten, die auf bewährte kostengünstige Chemien setzen, auf, was ein diversifiziertes Wettbewerbsökosystem aufrechterhält.

Marktführer für Raffinierungskatalysatoren

W. R. Grace & Co.-Conn

Albemarle Corporation

BASF SE

Honeywell International

Topsoe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Raffinerien und Technologielizenzgeber erweitern den Einsatz von Katalysatoren über konventionelle Verkehrskraftstoffe hinaus auf die petrochemische Integration und kohlenstoffärmere Kraftstoffe, was Raum für fortschrittliche Zeolith-Architekturen und dualfunktionale Hydroprocessing-Katalysatoren schafft. Der Markt verzeichnet zudem eine steigende Nachfrage nach lokalisierter Belieferung und technischem Support im Zusammenhang mit neuen Kapazitätserweiterungen, unterstützt durch regionale Produktionsausweitungen und an Raffinerien gebundene Katalysatorverträge.

Eine kurzfristige Chance konzentriert sich auf mesoporisierte und diffusionsoptimierte Zeolithe, die Selektivität und Stabilität bei schwereren und aus erneuerbaren Quellen gewonnenen Einsatzstoffen verbessern. Im April 2026 brachte Evonik eine neue Generation von Isodewaxing-Katalysatoren auf den Markt, die die Zeopore-Technologie mesoporisierter Zeolithe integrieren, was auf die Kommerzialisierung verbesserter Porenstrukturdesigns zur Ausbeutesteigerung in der Kraftstoff- und Schmierstoffproduktion hinweist. Da Raffinerien sich zunehmend auf petrochemische Produkte umstellen, sicherte sich Honeywell im April 2026 einen Auftrag zur Bereitstellung von Technologien und Katalysatoren zur Unterstützung der petrochemischen Erweiterung von Dangote in der Raffinerie Lekki in Nigeria, einschließlich 750.000 t/Jahr Propylen und 400.000 t/Jahr Linearalkylbenzol-Kapazität, wodurch die Katalysatornachfrage an propylenorientierte und Spezialchemieanlagen gebunden wird. Kooperationsmodelle bleiben ebenfalls ein praktischer Weg zur Nutzung dieser Chancen: Ketjen und Saudi Aramco Technologies Company unterzeichneten im März 2026 eine gemeinsame Entwicklungsvereinbarung zur gemeinsamen Entwicklung und Bereitstellung von FCC-Katalysatoren und Additiven der nächsten Generation, wodurch Katalysatorinnovation mit den Betriebsfenstern und Rohstoffanforderungen der Raffinerien abgestimmt wird.

Aktuelle Branchenentwicklungen

- Juli 2026: Topsoe unterzeichnete eine Vereinbarung mit J Westling & Co (JWC) zur Lieferung der SynCOR-Ammoniak-Technologie und entsprechender Katalysatoren für eine blaue Ammoniak-Düngemittelanlage in Gothenburg, Nebraska. Der Auftrag stärkt die Nachfrage nach Hochleistungskatalysatorsystemen im Zusammenhang mit Wasserstoff- und Ammoniak-Wertschöpfungsketten, die sich mit der Wasserstoffproduktion, -reinigung und dem Katalysator-Know-how von Raffinerien überschneiden. Zudem erweitert dies die Projektpipeline von Topsoe über traditionelle Raffinerieeinheiten hinaus, wobei die Katalysatorversorgung weiterhin zentral für das Liefermodell bleibt.

- März 2026: Ketjen und Saudi Aramco Technologies Company unterzeichneten eine gemeinsame Entwicklungsvereinbarung zur gemeinsamen Entwicklung und Bereitstellung von FCC-Katalysatoren und Additiven der nächsten Generation. Die Zusammenarbeit richtet Katalysatorinnovation an den Rohstoffbedürfnissen der Raffinerien aus und modernisiert die Crackfähigkeiten in den Portfolios beider Parteien. Sie stärkt die Pipeline für FCC-Lösungen der nächsten Generation und unterstützt gemeinsame Investitionen in Tests und Feldeinsatz.

- August 2024: BASF stellte den Fluid-Catalytic-Cracking-Katalysator (FCC) Fourtiva mit den Technologien Advanced Innovative Matrix (AIM) und Multiple Frameworks Topology (MFT) vor, um die Beimischung von hochoktanigem Benzin zu verbessern. Die Einführung zielt auf Raffinerien ab, die ihre FCC-Betriebe für höherwertiges Benzin und petrochemische Einsatzstoffe optimieren, wo die Auswahl von Additiven und Katalysatoren direkt die Ausbeuten und Produktspezifikationen beeinflusst. Zudem erhöht dies den Wettbewerbsdruck im dominierenden FCC-Katalysatorsegment, in dem Zeolithe den überwiegenden Anteil des globalen Katalysatorvolumens ausmachen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Katalysatoren, die in Erdölraffinerien verbraucht werden und dabei helfen, aus Rohöl gewonnene Ströme in Kraftstoffe und andere Raffinerieprodukte umzuwandeln und aufzubereiten, wobei die Erfassung auf Basis des Katalysatorverbrauchs und -austauschs über die Zeit erfolgt.

Umfangsausschlüsse: Ausgeschlossen sind Katalysatoren, die hauptsächlich für die petrochemische Synthese außerhalb von Raffinerien verwendet werden, sowie nicht-katalytische Raffinerieadditive.

Übersicht der Segmentierung

- Nach Produkttyp

- CoMo

- NiMo

- Edelmetall auf Aluminiumoxidbasis

- NiW

- Zeolithe

- Sonstige Produkte

- Nach Prozess

- Hydrobehandlung

- Benzin

- Kerosin

- Diesel

- Vakuumgasöl

- Katalytisches Cracking-Benzin

- Rückstandseinsatzstoff

- Fluid Catalytic Cracking (FCC)

- Rückstands-Fluid-Catalytic-Cracking (RFCC)

- Hydrocracken

- Hydrobehandlung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Verknüpfung von Raffinerieverarbeitungseinheiten mit den Katalysatorfamilien, die typischerweise in diesen Einheiten verbraucht werden, und der anschließenden Abstimmung dieser Sichtweise mit öffentlichen Signalen zur Raffinerietätigkeit und zur Verschärfung der Kraftstoffqualität. Wir bezogen uns auf Quellen wie die US Energy Information Administration für Indikatoren zur Raffinerieauslastung und -durchsatz, die Internationale Energieagentur für Kontext zu Raffinerie- und Nachfrageaussichten sowie die Weltbank für makroökonomische Indikatoren, die den Verbrauch von Verkehrskraftstoffen beeinflussen.

Um die Annahmen realistisch zu halten, überprüften wir zudem öffentliche Statistiken und technische Referenzen wie UN Comtrade für Handelssignale zu relevanten katalysatorbezogenen Materialien, soweit anwendbar, die US Environmental Protection Agency und ähnliche Regulierungsbehörden für Schwefel- und Emissionsanforderungen, die die Katalysatorintensität verändern, sowie von Fachleuten begutachtete Zeitschriften zu Katalyse und Raffination für typische Katalysatorlebensdauer, Regenerationspraktiken und Deaktivierungstreiber. Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und seriöse Presse wurden verwendet, um Kapazitätsänderungen und den Zeitpunkt von Turnarounds zu überprüfen, und kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentabdeckung wurden selektiv genutzt, um die Lieferantenkartierung und die technologische Ausrichtung zu unterstützen. Diese Schreibtischrecherchequellen sind lediglich beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit stützte sich auf Experteninterviews und kurze Umfragen mit Betriebspersonal von Raffinerien, Katalysatorversorgungs- und technischen Serviceteams sowie nachgelagerten Beschaffungskontakten in wichtigen Regionen, damit die Annahmen aus der Schreibtischrecherche an die Bedingungen im Feld angepasst werden konnten. In den Interviews konzentrierten wir uns darauf, Katalysatorwechselzyklen zu bestätigen, wie sich Veränderungen im Anlagenmix auf den Verbrauch auswirken und wie sich strengere Schwefel- und Emissionsvorschriften in höherer Aktivität und unterschiedlichen Formulierungen niederschlagen. Wo regionale Angaben voneinander abwichen, wurden die Treiber erneut geprüft, zum Beispiel die Intensität der Rückstandsverarbeitung und der Turnaround-Rhythmus, und die Modellannahmen wurden vor der Finalisierung erneut überprüft.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 19 % | APAC: 49 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 40 % | EMEA: 31 % |

| Kleinere Akteure: 19 % | Manager: 41 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mithilfe eines Top-down- und Bottom-up-Ansatzes erstellt, bei dem der Raffineriedurchsatz, die Anlagenkonfiguration (FCC, Hydrotreating, Hydrocracking, Reformierung und Rückstandsaufwertung) sowie typische Katalysatorverbrauchsfaktoren verwendet wurden, um die Gesamtkatalysatornachfrage in Tonnen zu rekonstruieren, die anschließend nach Region aggregiert wurde. Um die Eingaben wiederholbar zu halten, stützte sich das Modell auf einen begrenzten Satz operativer Indikatoren, wie Raffinerieauslastungsraten, Kapazitätserweiterungen und -schließungen, die Schwere des Rohölspektrums, Schwefelgrenzwerte bei Verkehrskraftstoffen und die Häufigkeit geplanter Stillstände, die Austauschzyklen antreiben.

Diese Gesamtwerte wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, hauptsächlich durch Plausibilitätsprüfungen von Stichproben zu Lieferantenmengen, typischen Nachfüllgrößen auf Anlagenebene und Austauschintervallen, die von primären Befragten mitgeteilt wurden. Wo eine vollständige lieferantenseitige Sicht für eine bestimmte Teilregion nicht praktikabel war, wurde die Lücke durch Proxy-Bildung aus vergleichbaren Raffineriekonfigurationen behandelt und anschließend erneut durch Expertenfeedback getestet.

Für die Prognose wurde eine Szenarioanalyse rund um erwartete Raffineriebetriebszeiten, Compliance-Zeitpläne und Verschiebungen der Produktnachfrage verwendet und anschließend durch Aktualisierung von Auslastung, Intensität der Rückstandsaufwertung und durchschnittlichen Lebenszyklusannahmen in Katalysatorvolumen-Trajektorien übersetzt. Die endgültige Szenarioauswahl orientierte sich an den konsistentesten Bandbreiten, die von Feldexperten mitgeteilt wurden, und Parameter wurden nur angepasst, wenn ein klares Kapazitätsereignis oder eine Regulierungsänderung dies stützte.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale überprüft, einschließlich der Richtung des Raffineriedurchsatzes, angekündigter Kapazitätsänderungen und ob die implizierte Katalysatorintensität mit dem übereinstimmte, was Praktiker für ähnliche Anlagensätze beschrieben. Trat eine Anomalie auf, etwa eine sprunghafte Veränderung der Tonnage ohne entsprechenden Auslastungs- oder Turnaround-Treiber, wurde der Eingabestapel überprüft und die relevanten Experten zur Klärung erneut kontaktiert.

Vor der Freigabe durchlaufen die Berechnungen und Annahmen mehrstufige Analystenprüfungen, damit Einheitenumrechnungen, regionale Aggregationen und Wachstumstreiber konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie größeren Raffinerieschließungen, umfangreichen Kapazitätsinbetriebnahmen oder bedeutenden Änderungen der Kraftstoffspezifikationen. Unmittelbar vor der Auslieferung wird ein erneuter Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Raffineriekatalysatoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können stark voneinander abweichen, da manche Quellen Umsatz messen, während andere den physischen Verbrauch messen, und da derselbe Begriff, Katalysatoren, auf unterschiedliche Produktkörbe angewendet werden kann. Unterschiede ergeben sich auch daraus, wie Nachfüllzyklen modelliert werden, wie die Raffinerieaktivität approximiert wird und wie Preisänderungen und der Zeitpunkt von Währungsumrechnungen behandelt werden.

Die Hauptlücke entsteht durch die Vermischung von umsatzbasierten mit volumenbasierten Gesamtwerten, wobei Mordor Intelligence den Umfang in Tonnen hält, die an Raffineriebetriebszeiten, Anlagenmix und Austauschzyklen gebunden sind, anstatt in USD umzurechnen, indem breite durchschnittliche Verkaufspreisannahmen verwendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,24 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 10,10 Mrd. USD (2025) | Diese Zahl wird in Umsatzbegriffen angegeben, sodass sich das Ergebnis erheblich verändern kann, abhängig davon, wie die durchschnittliche Katalysatorpreisgestaltung über verschiedene Anlagentypen festgelegt wird und wie die Preissteigerung im Prognosezeitraum angewendet wird. |

| Branchenverlag B | 6,00 Mrd. USD (2024) | Diese Schätzung verwendet ein anderes Basisjahr und eine umsatzorientierte Perspektive, und sie könnte die Nachfrage über einen einzigen Wachstumspfad glätten, ohne explizit für Turnaround-Zeitpunkte, sich ändernden Anlagenmix und regionale Auslastungsunterschiede neu abzugleichen. |

Der Vergleich zeigt, dass Maßeinheiten- und Umfangsabstimmung den Großteil der Abweichung erklären, sodass die Zahlen nur verglichen werden sollten, wenn sie auf derselben Grundlage aufgebaut sind. Wenn das Modell an Auslastung, Anlagenkonfiguration und beobachtetem Austauschrhythmus verankert ist, bleibt die resultierende Entwicklung nachvollziehbar auf klare Betriebstreiber zurückführbar und kann konsistent aktualisiert werden, wenn sich diese Treiber verändern.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen erreicht der Markt für Raffinierungskatalysatoren bis 2031?

Der Markt für Raffinierungskatalysatoren erreicht bis 2031 1,45 Millionen Tonnen und wächst im Prognosezeitraum mit einer CAGR von 2,69 %.

Welcher Produkttyp führt die weltweite Nachfrage nach Raffinierungskatalysatoren an?

Zeolithbasierte Katalysatoren dominieren mit einem Anteil von 96,01 % am Volumen von 2025 aufgrund ihrer entscheidenden Rolle in FCC-Anlagen.

Welche Region verzeichnet nach 2026 das schnellste Wachstum bei Raffinierungskatalysatoren?

Der Nahe Osten und Afrika verzeichnen von 2026 bis 2031 die schnellste CAGR von 2,78 %, unterstützt durch umfangreiche Kapazitätserweiterungen und Projekte zur Umwandlung von Flüssigkeiten in Chemikalien.

Wie beeinflussen Schwefelvorschriften den Katalysatorverbrauch?

Strenge 10-ppm-Schwefelgrenzen für Benzin und Diesel in wichtigen Volkswirtschaften fördern eine anhaltende Hydrobehandlungsnachfrage und fügen der Gesamt-CAGR rund 0,8 Prozentpunkte hinzu.

Warum gewinnen kobaltfreie Katalysatoren an Aufmerksamkeit?

Volatile Kobaltpreise erhöhen die CoMo-Produktionskosten und drängen Lieferanten zu kobaltfreien NiW-Formulierungen, die eine vergleichbare Aktivität bieten und gleichzeitig die Abhängigkeit von kritischen Metallschwankungen verringern.

Wie verändert die digitale Technologie die Katalysatorlebenszyklen?

Plattformen für maschinelles Lernen von Unternehmen wie Honeywell und Topsoe sagen die Deaktivierung voraus und optimieren die Regeneration, was die Katalysatorstandzeit um bis zu 15 % verlängert und gleichzeitig die Anlagenzuverlässigkeit aufrechterhält.

Seite zuletzt aktualisiert am: