Marktgröße und Marktanteil für Kohlenstoffabscheidung und -speicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

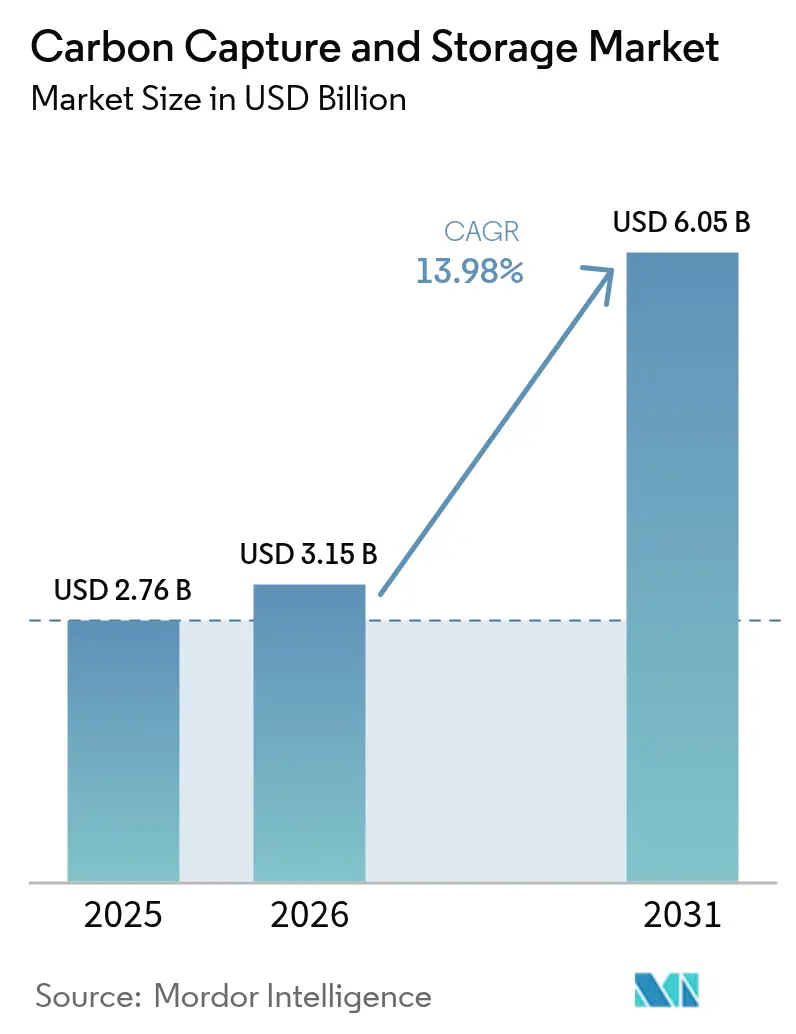

| Marktgröße (2026) | 3.15 Milliarden US-Dollar |

| Marktgröße (2031) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.98% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kohlenstoffabscheidung und -speicherung von Mordor Intelligence

Die Marktgröße für Kohlenstoffabscheidung und -speicherung wird voraussichtlich von 2,76 Milliarden USD im Jahr 2025 auf 3,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,98 % über den Zeitraum 2026–2031 einen Wert von 6,05 Milliarden USD erreichen. Zunehmender regulatorischer Druck, ausgereifte Abscheidetechnologien und die Erkenntnis, dass energieintensive Industrien ihre Netto-Null-Verpflichtungen ohne dedizierte Minderungslösungen nicht erfüllen können, untermauern dieses Wachstum. Regierungen verschärfen Emissionsobergrenzen, weiten CO₂-Bepreisungssysteme aus und erhöhen Steueranreize, was ein Preissignal erzeugt hat, das die Kohlenstoffabscheidung und -speicherung (CCS) von Pilotversuchen zur kommerziellen Nutzung geführt hat. Die Konvergenz von unterstützender Politik und sinkenden Technologiekosten zieht auch privates Kapital von Ölkonzernen und Industriekonglomeraten an, die CCS als Absicherung gegen künftige CO₂-Verbindlichkeiten betrachten. Der Wettbewerb durch erneuerbare Energien dämpft zwar den Ausblick, doch Sektoren wie Zement, Stahl, Chemie und Raffinerien haben kaum praktische Alternativen, was CCS zu einer strukturellen Notwendigkeit statt zu einer Übergangsoption macht.

Wichtigste Erkenntnisse des Berichts

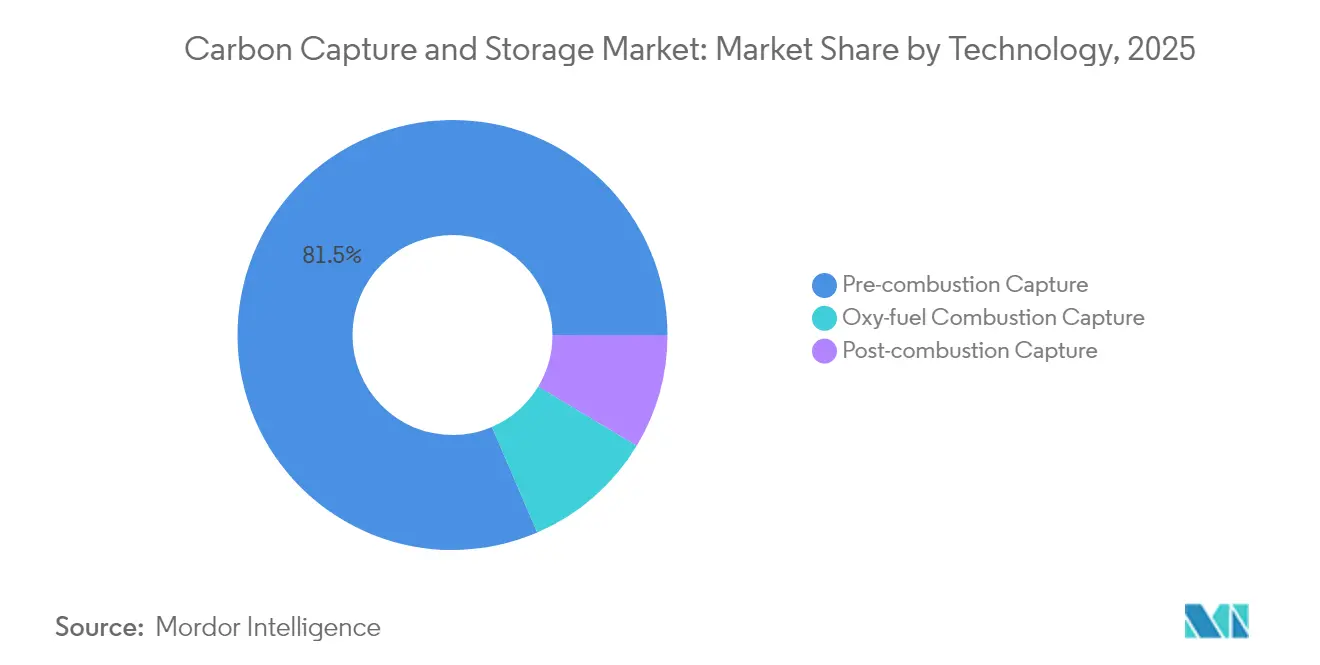

- Nach Technologie hielt die Vorkombustionsabscheidung im Jahr 2025 einen Marktanteil von 81,45 % am Markt für Kohlenstoffabscheidung und -speicherung, während die Oxyfuel-Verbrennungsabscheidung bis 2031 voraussichtlich eine CAGR von 18,21 % verzeichnen wird.

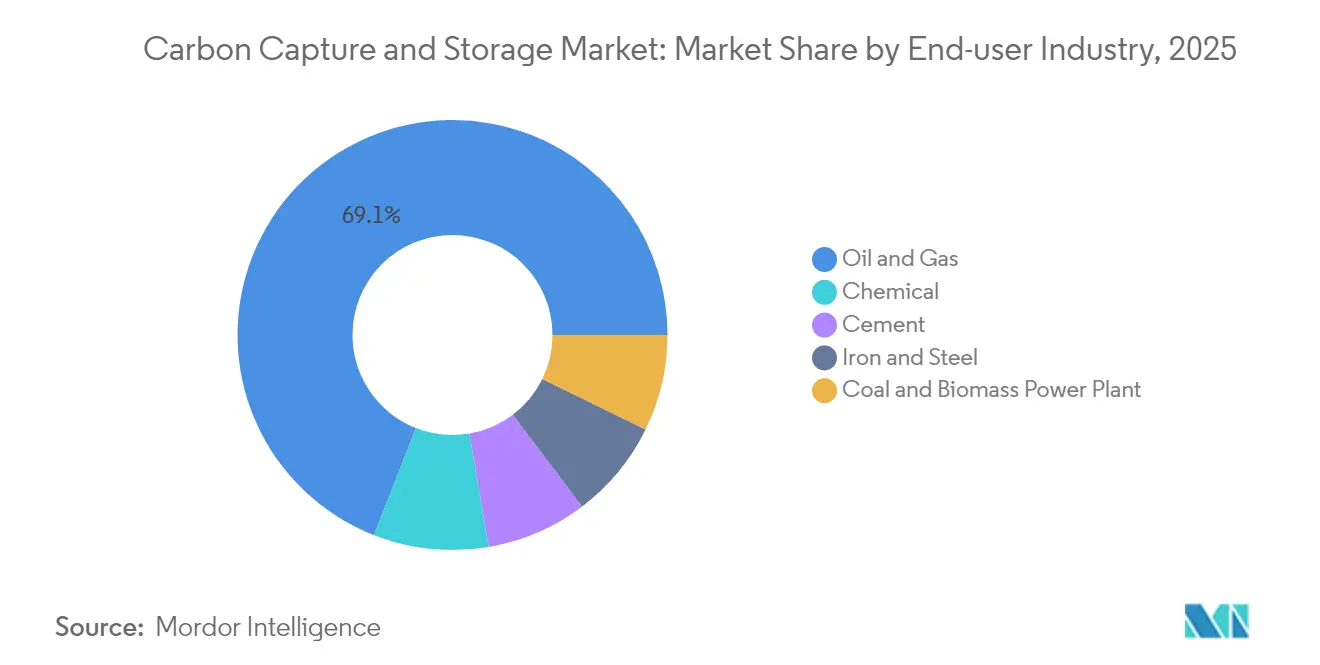

- Nach Endverbraucherbranche entfiel auf das Öl- und Gassegment im Jahr 2025 ein Anteil von 69,05 % an der Marktgröße für Kohlenstoffabscheidung und -speicherung, während der Chemiesektor zwischen 2026 und 2031 mit einer CAGR von 25,12 % wachsen soll.

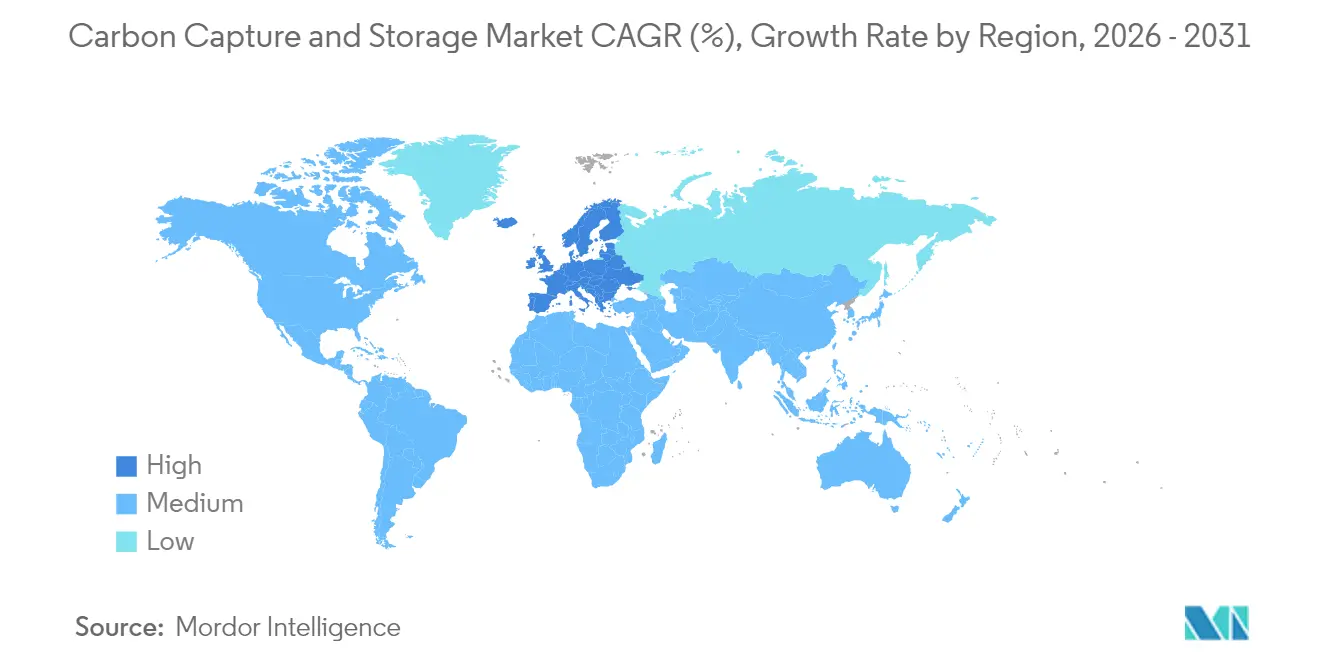

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 50,72 %, und Europa soll im Prognosezeitraum die schnellste regionale CAGR von 26,05 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kohlenstoffabscheidung und -speicherung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach CO₂-EOR-Projekten | +2.8% | Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Ausweitung von CO₂-Bepreisungs- und ETS-Systemen | +3.2% | Global, mit EU und Kalifornien als Vorreiter | Langfristig (≥ 4 Jahre) |

| Strengere nationale Netto-Null-Gesetzgebung | +4.1% | Global, konzentriert in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Hochskalierung von Projekten für kohlenstoffarme synthetische Kraftstoffe | +1.9% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufbau von Direktluftabscheidungsanlagen (DAC) mit Speicherbedarf | +1.5% | Nordamerika und Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach CO₂-EOR-Projekten

Die verbesserte Ölförderung gewinnt wieder an Bedeutung, da sie doppelte Einnahmequellen schafft – durch die Monetarisierung von abgeschiedenem Kohlenstoff und gleichzeitig die Verlängerung der Produktion aus ausgereiften Reservoirs. Ölkonzerne koppeln Düngemittel-, Stahl- und Petrochemieanlagen mit erschöpften Feldern und verwandeln Abscheidezentren in gewinnbringende Anlagen in der frühen Adoptionsphase. Dieser Ansatz verkürzt die Amortisationszeiten, sichert Ankerkundschaft und beschleunigt den Infrastrukturausbau in Regionen, die bereits über umfangreiche Pipeline-Netze verfügen. Er bietet auch praktische Erfahrung im Umgang mit großen CO₂-Mengen und schafft eine Brücke zu reinen Speicherprojekten, wenn die EOR-Nachfrage im Laufe der Zeit nachlässt. Die Umsatztransparenz aus inkrementellen Barrel hilft Investoren, das hohe Anfangskapital für Abscheideanlagen und Injektionsbohrlöcher zu rechtfertigen, und erleichtert den Übergang zu eigenständigen Sequestrierungsdienstleistungen.

Ausweitung von CO₂-Bepreisungs- und ETS-Systemen

Kohlenstoffmärkte gehen heute über den Emissionshandel hinaus und umfassen Grenzausgleichsmaßnahmen und sektorspezifische Abgaben, was die wirtschaftliche Kalkulation für Hersteller verändert, die in regulierte Regionen exportieren[1]Europäische Kommission, "CO₂-Grenzausgleichsmechanismus: Fragen und Antworten," europa.eu. Der CO₂-Grenzausgleichsmechanismus der EU wendet einen Schattenpreis auf importierte emissionsintensive Güter an und zwingt ausländische Produzenten, in CCS zu investieren oder Marktanteile zu verlieren. Kalifornien verlängerte seinen Emissionshandel bis 2030 und verschärfte die Zuteilung von Emissionsberechtigungen, wodurch CCS zu einem Instrument zur Vermeidung von Compliance-Kosten statt zu einem Zusatz der unternehmerischen sozialen Verantwortung wird. Freiwillige Kohlenstoffmärkte reifen heran, und obwohl Fragen zur Zusätzlichkeit bestehen bleiben, schaffen sie dennoch sekundäre Monetarisierungswege für verifizierte Speichertonnagen. Jeder dieser politischen Hebel hebt den Mindestpreis für Minderungsmaßnahmen an und verringert die wirtschaftliche Lücke zwischen Abscheidungskosten und Marktanreizen.

Strengere nationale Netto-Null-Gesetzgebung

Rechtlich bindende Netto-Null-Ziele für 2050 kaskadieren in sektorale Standards, die Großemittenten zwingen, glaubwürdige Dekarbonisierungspfade aufzuzeigen, wobei CCS in den meisten Strategien ausdrücklich genannt wird. Die britische Industriedekarbonisierungsstrategie knüpft Genehmigungen für neue Anlagen an die Vorlage von CCS-Umsetzungsplänen. Deutschlands Gesetzentwurf zur Aufhebung des Onshore-Speichermoratoriums signalisiert einen politischen Kurswechsel, der Klimaerfordernisse über historische öffentliche Bedenken stellt. Klarheit über Haftung, Überwachung und langfristige Verwaltung senkt die Risikoprämien, die Finanzinstitute abschrecken, und übersetzt politischen Ehrgeiz in bankfähige Geschäftsmodelle. Die Abstimmung zwischen nationaler Gesetzgebung und multilateralen Klimaverpflichtungen wandelt CCS von einer optionalen Technologie zu einer strukturellen Notwendigkeit und untermauert den raschen Hochlauf, der nach 2025 erwartet wird.

Hochskalierung von Projekten für kohlenstoffarme synthetische Kraftstoffe

Luftfahrt und Schifffahrt können ihre Klimaziele für 2050 nicht allein durch Elektrifizierung erreichen; sie setzen daher auf Power-to-Liquids und E-Methanol, die abgeschiedenes CO₂ als Rohstoff benötigen. Fluggesellschaften haben Abnahmeverträge für nachhaltigen Flugkraftstoff unterzeichnet, während Schiffsmotorenentwickler wie Wärtsilä bordeigene Kohlenstoffabscheidungsmodule testen, die in die geschlossene E-Kraftstoffproduktion einfließen. Diese Entwicklungen schaffen alternative Einnahmequellen für Abscheidebetreiber und ermöglichen höhere Preise als bei der dauerhaften Speicherung, während sie gleichzeitig die zirkuläre Kohlenstoffnutzung unterstützen. Synthetische Kraftstoffpfade gewinnen in Rechtsordnungen an Wettbewerbsfähigkeit, die Mandate wie die EU-Initiative ReFuelEU einführen, was die langfristige Nachfrage nach biogenen und industriellen CO₂-Strömen verankert und die Projektökonomie für frühe Akteure stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten von CCS-Anlagen | -3.5% | Global, insbesondere in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Wachsende Attraktivität günstigerer erneuerbarer Energien | -2.1% | Global, mit stärksten Auswirkungen in Regionen mit hervorragenden erneuerbaren Ressourcen | Mittelfristig (2–4 Jahre) |

| Öffentlicher Widerstand gegen Onshore-CO₂-Pipelines | -1.8% | Ländliches Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten von CCS-Anlagen

Industrielle Großanlagen erfordern routinemäßig Vorabinvestitionen von 500 bis 800 Millionen USD, was die Eigenkapitalfinanzierung dort schwierig macht, wo die politische Sicherheit gering ist. Selbst innovative Lösungsmittelsysteme wie Carbon Cleans CycloneCC, das die Abscheidungskosten auf 30 USD pro Tonne senkt, haben noch keine Skaleneffekte zu kommerziellen Raten nachgewiesen. Die Betriebskosten werden zusätzlich durch Energieeinbußen belastet, die den Basiswirkungsgrad der Anlage um 15–30 % verringern und die Betreiber zwingen, entweder zusätzlichen Strom zu kaufen oder eine geringere Produktion zu akzeptieren. Der Zugang zu konzessionären Finanzierungen bleibt in Entwicklungsländern begrenzt, was die Einführung trotz erheblichem Emissionsminderungsbedarf verzögert. Die Kapitalintensität verlängert daher die Amortisationszeiten und schränkt den Kreis der frühen Anwender auf große Unternehmen oder staatliche Betriebe ein, die in der Lage sind, Risiken zu absorbieren.

Wachsende Attraktivität günstigerer erneuerbarer Energien

Solar- und Windkraftangebote unterbieten häufig neue fossile Kapazitäten, und gemeinsam angesiedelte grüne Wasserstoffanlagen können kohlenstofffreie Rohstoffe ohne Abscheidungsaufwand liefern. Für Stromproduzenten wird die Nachrüstung einer bestehenden Kohleanlage mit CCS weniger attraktiv, wenn erneuerbare Energieerzeugung plus Speicherung ähnliche oder niedrigere Stromgestehungskosten erzielt. Da netzgebundene Batterien die Entladedauer verlängern, gewinnen regelbare erneuerbare Energien Marktanteile und erodieren die adressierbare Basis für mit CCS nachgerüstete fossile Anlagen. Politische Rahmenbedingungen, die eine ressourcenneutrale Emissionsreduzierung begünstigen, verschärfen unbeabsichtigt den Technologiewettbewerb und erfordern, dass CCS-Befürworter die einzigartige Minderung prozessbedingter Emissionen hervorheben, die erneuerbare Energien nicht erreichen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Vorkombustionsabscheidung steht vor Disruption durch Oxyfuel

Die Vorkombustionsabscheidung hatte im Jahr 2025 einen Marktanteil von 81,45 % am Markt für Kohlenstoffabscheidung und -speicherung, da sie gut mit Dampf-Methan-Reformern und Biomassevergasern harmoniert, die in Raffinerien und Chemiekomplexen bereits weit verbreitet sind. Das Segment profitiert von jahrzehntelangen Betriebsdaten und niedrigeren inkrementellen Kosten bei der Installation in Neubauprojekten. Allerdings verursacht das Verfahren eine Energieeinbuße von 20–25 %, und die Lösungsmittelregeneration bleibt kapitalintensiv. Die Oxyfuel-Verbrennung soll bis 2031 mit einer CAGR von 18,21 % wachsen, angetrieben durch Projekte wie das Brevik-Zementwerk, das Prozessemissionen ohne aufwendige Rauchgasabtrennung abscheidet. Durch die Verbrennung von Brennstoff in reinem Sauerstoff ist der Abgasstrom nahezu reines CO₂, was die nachgelagerte Verdichtung vereinfacht. Technologieanbieter führen modulare Oxyfuel-Einheiten ein, die für die Nachrüstung geeignet sind, und verbesserte Lufttrennungsökonomie stärkt die Wettbewerbsfähigkeit gegenüber Nachkombustionsalternativen. Da energieintensive Industrien tiefe Einsparungen mit minimalen Effizienzverlusten anstreben, wird der Marktanteil der Oxyfuel-Verbrennung voraussichtlich schnell wachsen und die langjährige Führungsposition der Vorkombustionsabscheidung im Markt für Kohlenstoffabscheidung und -speicherung herausfordern.

Nach Endverbraucherbranche: Chemiesektor überholt traditionelle Marktführer

Öl- und Gasunternehmen beherrschten im Jahr 2025 mit 69,05 % die Marktgröße für Kohlenstoffabscheidung und -speicherung, indem sie ausgereifte CO₂-EOR-Systeme und umfangreiche Pipeline-Netze nutzten. Abscheidungseinheiten in Gasverarbeitungsanlagen liefern sofortige Mengen, und geologisches Wissen beschleunigt die Auswahl von Speicherstandorten. Dennoch wird die Chemieindustrie bis 2031 mit einer CAGR von 25,12 % wachsen, da Ammoniak- und Methanolproduzenten blauen Wasserstoff in bestehende Prozesse integrieren, um Kohlenstoffintensitätsbenchmarks zu erfüllen. CF Industries' Anlage in Louisiana, die 500.000 t CO₂ pro Jahr abscheidet, demonstriert wettbewerbsfähige Wirtschaftlichkeit, wenn 45Q-Steuergutschriften mit gesicherten Abnahmeverträgen kombiniert werden. Eisen und Stahl sowie Zement bleiben Pflichtnutzer, da Prozessemissionen nicht allein durch Brennstoffwechsel vermieden werden können. Modulare Abscheidungssysteme mit einer Kapazität von 400 t CO₂ pro Tag erschließen den Markt für mittelgroße Industriecluster und verbreitern die Installationsbasis über Großkonzerne hinaus, sodass kleinere Chemie-, Glas- und Kalkproduzenten am Markt für Kohlenstoffabscheidung und -speicherung teilnehmen können.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 50,72 % am Markt für Kohlenstoffabscheidung und -speicherung, unterstützt durch großzügige 45Q-Steuergutschriften, die 85 USD pro Tonne für die Direktluftabscheidung und 60 USD für die Punktquellenabscheidung bieten. Die US-Golfküste konzentriert Emittenten, Pipeline-Korridore und Salzwasseraquifere und ermöglicht Hub-Konzepte wie ExxonMobils geplantes 100-Milliarden-USD-Netzwerk am Houston Ship Channel. Kanada ergänzt die Region mit einer Investitionssteuergutschrift von 60 % für DAC-Ausrüstung und 50 % für andere Abscheidungssysteme und fördert Joint Ventures wie die 2-Milliarden-USD-Partnerschaft zwischen Strathcona Resources und dem Canada Growth Fund. Mexiko positioniert sich als grenzüberschreitender Transportpartner und erkundet gemeinsame Speicherlösungen in erschöpften Offshore-Feldern.

Europa soll zwischen 2026 und 2031 mit der schnellsten CAGR von 26,05 % wachsen, unterstützt durch den Innovationsfonds, das EU-ETS und Norwegens wegweisendes Longship-Projekt, das 2025 mit der CO₂-Injektion bei Northern Lights begann. Deutschlands Entwurf eines CCS-Gesetzes hebt das Onshore-Speicherverbot auf und erschließt das Norddeutsche Becken, während die Niederlande den Porthos-Hub vorantreiben und das Vereinigte Königreich die HyNet- und Teesside-Cluster fördert. Grenzüberschreitende Transportabkommen reifen heran, und gemeinsame Infrastruktur senkt die Stückkosten für kleinere Industrieemittenten. Die Kombination aus CO₂-Bepreisung, Grenzzöllen und gezielten öffentlichen Zuschüssen beschleunigt private Investitionen und stellt sicher, dass Europa den Rückstand gegenüber dem früh agierenden Nordamerika aufholt.

Asien-Pazifik stellt das größte langfristige Aufwärtspotenzial dar, angetrieben durch Chinas Neutralitätszusage für 2060 und die erste Oxyfuel-Zementdemonstration im Jahr 2025, die die Technologieeignung für regionale Prozessindustrien bestätigte. Japan entwickelt gemeinsam mit Australien Schifffahrtsrouten für verflüssigtes CO₂ und verbindet schwere Industriezonen mit Offshore-Speichern im Bonaparte-Becken. Indonesien strebt bis 2030 15 CCS-Projekte an und nutzt dabei reichlich vorhandene tiefe Salzwasseraquifere, während Südkoreas Green New Deal CCS-Ausgaben in Stahl und Petrochemie vorsieht. Die Region kämpft jedoch mit fragmentierten Vorschriften und dem Zugang zu erschwinglichen Finanzierungen, Faktoren, die den vollständigen Hochlauf bis nach 2030 verzögern könnten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von CCS reicht vom Design der Abscheidungstechnologie und der Ausrüstungslieferung über die Projektausführung bis hin zu Transport und langfristigen Speicherbetrieben. Vorgelagerte Inputs umfassen Lösungsmittel und Sorptionsmittel, insbesondere aminbasierte Systeme, Katalysatoren und in Wasserstoff-, Ammoniak- und Methanolanlagen integrierte Prozesspakete sowie rotierende Ausrüstung wie CO2-Kompressoren, Pumpen und Dehydratations- oder Kompressionsstraßen. Engineering-, Beschaffungs- und Baukapazitäten sowie spezielle Einbauten können zu Engpässen bei Zeitplan und Kosten werden, was Lieferantenrahmenwerke wie die strategische Lieferungsvereinbarung von Carbon Clean aus dem Jahr 2024 mit Julius Montz (Koch Engineered Solutions) zur Herstellung von Metallpackungen für modulare CycloneCC-Abscheidungssysteme vorantreibt.

Midstream-Logistik und Speicherinfrastruktur prägen zunehmend die Finanzierbarkeit von Projekten, insbesondere dort, wo mehrere Emittenten Transport- und Injektionsanlagen gemeinsam nutzen. Die Spezialisierung der Ausrüstung erstreckt sich auch auf den maritimen CO2-Transport für die Offshore-Speicherung, da INEOS im Februar 2025 Svanehoej ausgewählt hat, um CO2-Frachtpumpen für die Onshore-Anlage sowie einen speziell gebauten Flüssig-CO2-Tanker zur Unterstützung von Project Greensand zu liefern. Auf der nachgelagerten Seite legen Betreiber und Regulierungsbehörden Wert auf Messung, Überwachung und Verifizierung sowie auf ein langfristiges Haftungsmanagement, was die Nachfrage nach Untergrundcharakterisierung, Überwachungssensoren und End-to-End-Absicherungsdiensten für Abscheidung, Transport und Speicherung erhöht. In Europa hat die politische Aufmerksamkeit für industrielle Lieferketten, etwa im Rahmen des Net-Zero Industry Act, die Bemühungen verstärkt, die CCUS-Fertigungskapazität zu erfassen und auszubauen und die Fragmentierung zwischen diesen Wertschöpfungskettenknoten zu verringern.

Wettbewerbslandschaft

Der Markt für Kohlenstoffabscheidung und -speicherung weist eine moderate Konzentration auf: Die fünf größten Betreiber – ExxonMobil, SLB Capturi, Shell, Equinor und TotalEnergies – kontrollieren knapp über 45 % der installierten Abscheidungskapazität, was auf tiefe Kapitalpools und vertikal integrierte Projektportfolios zurückzuführen ist. Ölkonzerne setzen CCS ein, um Kernvermögenswerte zukunftssicher zu machen und gleichzeitig unterirdisches Fachwissen zu monetarisieren. Technologiespezialisten wie Aker Carbon Capture, Carbon Clean und Svante konkurrieren auf der Grundlage von Modularität und Kosten-pro-Tonne-Kennzahlen und gehen häufig Partnerschaften mit Ingenieur-, Beschaffungs- und Bauunternehmen ein, um Zugang zu globalen Projekten zu erhalten. Die Gründung von SLB Capturi, einem 2025 gegründeten Joint Venture zwischen SLB und Aker Carbon Capture, ist typisch für den Wandel von Forschung und Entwicklung zur optimierten Kommerzialisierung, bei der proprietäre Lösungsmittel mit Projektausführungskompetenz gebündelt werden[2]SLB, "Ankündigung der Gründung des Joint Ventures SLB Capturi," slb.com.

Die Wettbewerbsintensität wird weiter durch Chancen in weißen Flecken bei standardisierten 400-t-pro-Tag-Einheiten geprägt, die eine Plug-and-Play-Bereitstellung für mittelgroße Emittenten ermöglichen. Carbon Cleans CycloneCC beansprucht eine 90%ige Flächenreduzierung gegenüber konventionellen Designs und zielt auf Zement-, Glas- und Stahlwerke ab, denen der Platz für große Absorber fehlt. Direktluftabscheidungsspezialisten wie Climeworks und Heirloom schaffen einen parallelen Teilmarkt für Negativemissionsgutschriften und diversifizieren die Einnahmequellen weg von den Bilanzen der Emittenten. Akteure, die Abscheidung, Transport, dauerhafte Speicherung und optionale CO₂-Nutzung integrieren, werden Preissetzungsmacht gewinnen, während reine Anlagenlieferanten Haltbarkeit und Leistung bei verschiedenen Industriegasen nachweisen müssen, um ihren Marktanteil zu halten.

Marktführer für Kohlenstoffabscheidung und -speicherung

Occidental Petroleum Corporation

Exxon Mobil Corporation

Shell PLC

TotalEnergies

Equinor ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Industrielle Dekarbonisierungsprogramme schaffen konkrete Freiräume für integrierte Abscheidungslösungen, die Abscheidungsausrüstung mit Transport und Zugang zu dauerhafter Speicherung kombinieren, insbesondere für Chemie-, Raffinerie- und Energieanlagen in Hub-Regionen. Eine kurzfristige Chance liegt in kohlenstoffarmem Methanol und anderen CO2-intensiven chemischen Pfaden, bei denen hochreine Prozess-CO2-Ströme in großem Umfang abgeschieden werden können; so kündigten INEOS Acetyls und Sandpiper Chemicals im April 2026 ein Projekt für kohlenstoffarmes Methanol in Texas City im Wert von 1,7 Milliarden USD mit einer Kapazität von 1,1 Millionen Tonnen pro Jahr an, das eine Prozess-CO2-Abscheidung von 97 % umfasst. In Nordamerika wird die Wirtschaftlichkeit der Abscheidung an großen Punktquellen durch ermöglichende Infrastruktur und Speicher-Vertragsstrukturen gestärkt, unter anderem als CF Industries im Juli 2025 eine CO2-Dehydratations- und Kompressionseinheit an seinem Donaldsonville-Komplex in Louisiana in Betrieb nahm, um die dauerhafte Sequestrierung von bis zu 2 Millionen Tonnen CO2 pro Jahr zu ermöglichen.

Ein zweiter Chancenbereich ist der Ausbau regulierter, von mehreren Nutzern genutzter Transport- und Speichernetze, die das Risiko für mittelgroße Emittenten verringern, die dedizierte Pipelines und Injektionsbohrungen nicht wirtschaftlich rechtfertigen können. Das britische Department for Energy Security and Net Zero veröffentlichte 2025 einen CCS Network Code, der kommerzielle und technische Regeln für Netznutzer sowie Transport- und Speicherbetreiber festlegt, während Änderungen der britischen Sicherheits- und Offshore-Anlagenvorschriften im Jahr 2026 CCUS-Aktivitäten ausdrücklich in die Rahmenwerke für schwere Unfallgefahren einbezogen haben, was zur Standardisierung der Anforderungen für Pipeline- und Offshore-Betriebe beiträgt. Im asiatisch-pazifischen Raum und in Ozeanien eröffnen klarere Genehmigungswege für die Offshore-Speicherung zusätzliche adressierbare Märkte für Abscheidungsprojekte, die CO2 per Schiff transportieren können, unterstützt durch aktualisierte australische Leitlinien für die regulatorische Genehmigung von Offshore-CCS, die im März 2026 im Rahmen des Offshore Petroleum and Greenhouse Gas Storage Act 2006 herausgegeben wurden. In allen Regionen entwickeln sich modulare Abscheidungspakete sowie speziell gebaute CO2-Transport- und Pumpkapazitäten zu praktischen Hebeln, um Ausführungszeiten zu verkürzen und verteilte Emittenten mit gemeinsam genutzter Speicherung zu verbinden.

Aktuelle Branchenentwicklungen

- Februar 2026: ExxonMobil nahm den CCS-Betrieb für sein New Generation Gas Gathering (NG3)-Projekt in Gillis, Louisiana, auf. Die Inbetriebnahme eines zweiten Abscheidungsprojekts in Louisiana stärkt die industrielle Betriebsbasis für Abscheidung, Kompression und Speicherworkflows an der US-Golfküste. Der Meilenstein unterstützt auch Hub-Modelle, bei denen bestehende Pipelines und Untergrund-Expertise die Hürden für zusätzliche Anbindungen von Punktquellen senken.

- April 2025: ExxonMobil und Calpine unterzeichneten eine Vereinbarung, wonach ExxonMobil bis zu 2 Millionen Tonnen CO2 pro Jahr aus einem Erdgas-Kraftwerksprojekt transportieren und speichern wird. Der Deal erweitert CCS über die traditionelle Gasverarbeitung und EOR-verknüpfte Anwendungen hinaus auf regelbare Stromerzeugung und vergrößert damit die adressierbare Endnutzerbasis. Er signalisiert zudem die wachsende Nutzung von Transport- und Speicherverträgen mit Dritten als Weg zur Dekarbonisierung von Anlagen, die keinen eigenen Untergrundspeicher besitzen.

- Juni 2024: Shell traf die endgültige Investitionsentscheidung für das Polaris-CCS-Projekt an der Raffinerie Scotford sowie den zugehörigen Atlas Carbon Storage Hub in Alberta, Kanada. Damit wurde eine große raffinerieverbundene Abscheidungs- und Speicheranlage in die Umsetzungsphase überführt und ein Speicher-Hub verankert, der mehreren Emittenten dienen soll. Die Entscheidung unterstreicht die Rolle integrierter Entwicklungen von Abscheidung bis Speicherung bei der Beschleunigung der kommerziellen CCS-Einführung in Korridoren der Schwerindustrie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt Umsätze, die durch die Abscheidung von CO2 aus Kraftwerks- und Industriequellen, dessen Transport zur Handhabung und die Speicherung in langlebigen geologischen Lagerstätten erzielt werden, damit es nicht in die Atmosphäre gelangt.

Ausschlüsse aus dem Anwendungsbereich: Handel mit Kohlenstoffzertifikaten, allgemeine Kohlenstoffberatung und Zertifizierungsdienste für Ausgleichsmaßnahmen sind in dieser Marktgrößenbestimmung nicht enthalten.

Übersicht der Segmentierung

- Nach Technologie

- Vorkombustionsabscheidung

- Nachkombustionsabscheidung

- Oxyfuel-Verbrennungsabscheidung

- Nach Endverbraucherbranche

- Öl und Gas

- Kohle- und Biomassekraftwerk

- Eisen und Stahl

- Zement

- Chemie

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Norwegen

- Niederlande

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Datensätzen und Politik-Trackern, die Hinweise auf CCS-Aktivitätsniveaus und Projektpipelines liefern. Wir stützten uns auf Quellen wie die Veröffentlichungen der International Energy Agency zu CCUS, die US Energy Information Administration für den Kontext von Strom und Brennstoffen, das Treibhausgas-Berichtsprogramm der US EPA für Signale zu Emissionen aus Punktquellen sowie die Europäische Kommission und nationale Energieregulierungsbehörden für Details zu Genehmigungen und Anreizen.

Um die Annahmen fundiert zu halten, haben wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und öffentliche Projektankündigungen ausgewertet, um Inbetriebnahmezeitpläne und Finanzierungsmeilensteine zu verstehen. Peer-reviewte Fachjournale und Patentdatenbanken wurden genutzt, um die technologische Reife und die wahrscheinliche Richtung der Abscheidungskosten einzuschätzen, was hilft, eine kurzfristige Übertreibung der Marktdurchdringung zu vermeiden. Für den Handels- und Ausrüstungskontext wurden selektiv eine Datenbank auf Sendungsebene für Import und Export sowie ein Abonnement für Unternehmensfinanzdaten und -intelligenz genutzt. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und es wurden auch zahlreiche andere öffentliche Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um zu validieren, was tatsächlich von der Ankündigung zur Umsetzung übergeht, einschließlich der Erweiterung der Abscheidungskapazität, der Bereitschaft für Transport und Speicherung sowie der wahrscheinlichen Hochlaufkurven nach Endnutzerbranche. Wir sprachen mit einer Mischung aus Projektentwicklern, Ingenieur- und Betriebsspezialisten, Teilnehmern des Ausrüstungsökosystems und nachgelagerten Nutzern in APAC, EMEA und Amerika, um Lücken aus der Schreibtischrecherche vor der Fertigstellung des Modells zu schließen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 13 % | APAC: 44 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 27 % | EMEA: 33 % |

| Kleinere Akteure: 19 % | Manager: 60 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-Down-Nachfragepool, der bei großen stationären CO2-Quellen ansetzt und dann wahrscheinliche Abscheidungsvolumina anhand der Politikabdeckung, der Projektgenehmigungsraten und des praktischen Speicherzugangs in jeder Region rekonstruiert. Diese Volumina werden anhand von Preisbereichen für Abscheidungs- und Speicherdienstleistungen, die durch Interviews überprüft wurden, in Werte umgerechnet und anschließend für einen realistischen Hochlauf nach der Inbetriebnahme angepasst, da die meisten Projekte im ersten Jahr nicht mit voller Nennkapazität laufen.

Anschließend wurden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, einschließlich Zusammenfassungen angekündigter und im Bau befindlicher Projektkapazitäten, stichprobenartig erhobener Einheitswirtschaftlichkeiten (USD pro Tonne) nach Technologietyp und Kanalprüfungen der Lieferpläne wichtiger Ausrüstung. Zu den wichtigsten im Modell verwendeten Inputs zählen CO2-Emissionen aus Punktquellen nach Sektor, genehmigte oder geplante Speicherkapazität (und Injektionsbereitschaft), Verfügbarkeit von Pipeline- und Schiffstransport, Anreizniveaus und Vertragsstrukturen sowie der Anteil schwer zu dekarbonisierender Branchen, die Abscheidung statt Brennstoffwechsel verfolgen.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch ein einfaches multivariates Regressions-Overlay, bei dem Variablen wie Kohlenstoffpreissignale, Subventionsstabilität und erwartete endgültige Investitionsentscheidungen genutzt werden, um die Adoptionskurve zu formen. Bei unvollständigen Projektdetails werden konservative Auslastungs- und Verzögerungsfaktoren angewendet, die im Rahmen der Analystenprüfung überarbeitet werden, sobald neue Informationen zu Genehmigungen oder Finanzierungen öffentlich werden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale wie betriebener und geplanter Abscheidungskapazität, Ankündigungen zu Politik und Förderung sowie regionaler Indikatoren zur Speicherbereitschaft gegengeprüft, und größere Abweichungen werden vor der Freigabe untersucht. Wir führen Varianzprüfungen über Regionen und Endnutzerbranchen hinweg durch, damit eine einzelne Ausreißerannahme den Gesamtmarkt nicht verzerrt.

Vor der Veröffentlichung wird der Entwurf in mehreren Schritten überprüft, einschließlich eines zweiten Analystendurchgangs, der Eingabebereiche und Zeitannahmen hinterfragt, gefolgt von einer abschließenden Konsistenzprüfung von Einheiten, Währungen und Jahresangaben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa eine größere Änderung der Anreize, die Stornierung eines großen Projekts oder eine bedeutende Beschleunigung der Inbetriebnahme. Kurz vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Schätzung des Marktes für Kohlenstoffabscheidung und -speicherung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für CCS und den breiteren CCUS-Bereich stimmen oft nicht überein, da jeder Herausgeber den Marktumfang unterschiedlich abgrenzt und auch das Projektzeitmanagement auf seine eigene Weise behandelt. Unterschiede ergeben sich in der Regel daraus, ob Auslastungserlöse eingeschlossen sind, wie Projekte in einer frühen Phase erfasst werden und welche Preis- und Volumenannahmen für dieselbe Tonne CO2 verwendet werden.

Signale zur betriebenen Abscheidungskapazität, genehmigte Projektpipelines und regionale Indikatoren zur Speicherbereitschaft sind die Belegprüfungen, die Mordor Intelligence ausschließlich an Abscheidungs- und Speichererlöse binden, was eine Überzählung durch Auslastungsergänzungen und durch Projekte, die sich noch im Konzept- oder Vorgenehmigungsstadium befinden, verringert.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,15 Milliarden USD (2026) | |

| Branchenverlag A | 3,40 Milliarden USD (2024) | Verwendet einen breiteren CCUS-Technologierahmen und berichtet eine Momentaufnahme aus einem früheren Jahr, sodass auslastungsbezogene Erlöse und schnellere Hochlaufannahmen den Wert im Vergleich zu einem speicherfokussierten Aufbau erhöhen können. |

| Nachhaltigkeitsberatung B | 4,10 Milliarden USD (2024) | Umfasst eine breitere Auswahl von Projekten in früheren Entwicklungsphasen und verwendet möglicherweise einen höheren durchschnittlichen USD-pro-Tonne-Verlauf, ohne die Volumina im Hinblick auf Genehmigung und Infrastrukturbereitschaft zu verzögern. |

Die Abweichung erklärt sich hauptsächlich durch die Abgrenzung des Anwendungsbereichs und die angenommene Geschwindigkeit, mit der die Volumina nach Ankündigung eines Projekts hochlaufen. Wenn das Modell an Kapazität, Genehmigungen und Speicherzugang rückgebunden wird, bleibt die resultierende Zahl auf klare Inputs zurückführbar und kann jedes Jahr mit denselben Schritten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kohlenstoffabscheidung und -speicherung?

Der Markt für Kohlenstoffabscheidung und -speicherung wird im Jahr 2026 auf 3,15 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,05 Milliarden USD erreichen.

Welche Technologie dominiert den Markt für Kohlenstoffabscheidung und -speicherung?

Die Vorkombustionsabscheidung führt im Jahr 2025 mit einem Marktanteil von 81,45 %, hauptsächlich aufgrund ihrer Integration in Wasserstoff- und Vergasungsprozesse.

Welcher Endverbrauchssektor wächst bei der Einführung von CCS am schnellsten?

Der Chemiesektor ist der am schnellsten wachsende Endverbraucher und soll zwischen 2026 und 2031 mit einer CAGR von 25,12 % wachsen.

Warum wird für Europa das höchste regionale Wachstum bei CCS erwartet?

Europa profitiert von robusten politischen Instrumenten wie dem EU-ETS und dem Innovationsfonds sowie von wegweisenden Projekten wie Norwegens Northern Lights, was eine regionale CAGR von 26,05 % antreibt.

Was sind die wichtigsten Hemmnisse, die eine breitere CCS-Einführung zurückhalten?

Hohe Investitions- und Betriebskosten, die zunehmende Kostenwettbewerbsfähigkeit erneuerbarer Energien und der Widerstand der Bevölkerung gegen Onshore-CO₂-Pipelines sind die primären Hindernisse.

Seite zuletzt aktualisiert am: