Marktgröße und Marktanteil für Phasentransferkatalysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Phasentransferkatalysatoren von Mordor Intelligence

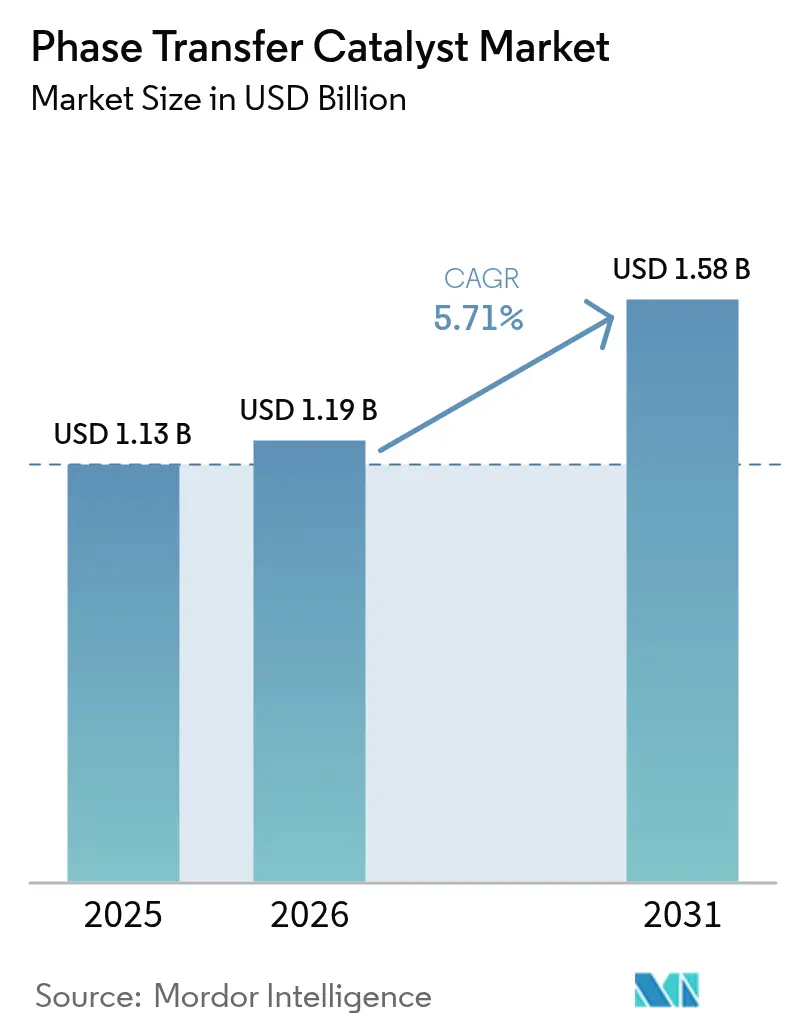

Die Marktgröße für Phasentransferkatalysatoren wird voraussichtlich von 1,13 Mrd. USD im Jahr 2025 auf 1,19 Mrd. USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,71 % über den Zeitraum 2026–2031 einen Wert von 1,58 Mrd. USD erreichen. Die robuste Nachfrage resultiert aus der Einführung von Green-Chemistry-Ansätzen in der Pharmaindustrie, der Ausweitung der Produktion von Lithium-Ionen-Batterien sowie den Kostenvorteilen der heterogenen Katalyse. Additive für Batterieelektrolyte stellen eine schnell wachsende Nische dar, die den Preisdruck bei der traditionellen Wirkstoffsynthese ausgleicht. Der zunehmende Wettbewerb durch ionische Flüssigkeiten und enzymatische Systeme veranlasst die etablierten Anbieter, in geträgerte Katalysatoren und vertikale Integration zu investieren, um die Rohstoffvolatilität einzudämmen. Integrierte Hersteller, die Kapazitäten für Brom, Natriumhydroxid und quaternäre Ammoniumverbindungen kontrollieren, sind besser gegen die Rohstoffpreisschwankungen des Jahres 2025 abgesichert und können ihre Margen schützen, während sie den sich verschärfenden Umweltvorschriften gerecht werden.

Wichtigste Berichtsergebnisse

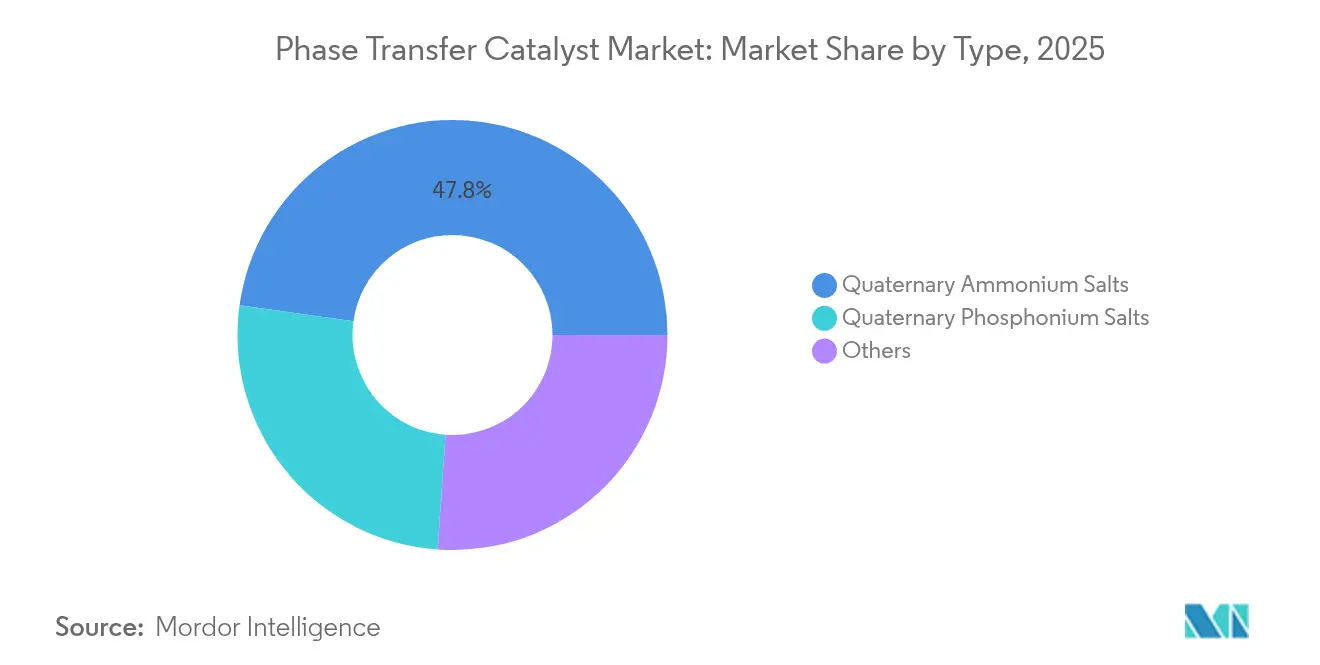

- Nach Typ hielten Quaternäre Ammoniumsalze im Jahr 2025 einen Marktanteil von 47,79 % am Markt für Phasentransferkatalysatoren und expandieren bis 2031 mit einer CAGR von 5,89 %.

- Nach Form entfiel auf Flüssige PTC im Jahr 2025 ein Anteil von 52,05 % an der Marktgröße für Phasentransferkatalysatoren, während Geträgerter/Immobilisierter PTC das künftige Wachstum mit einer CAGR von 6,02 % bis 2031 anführt.

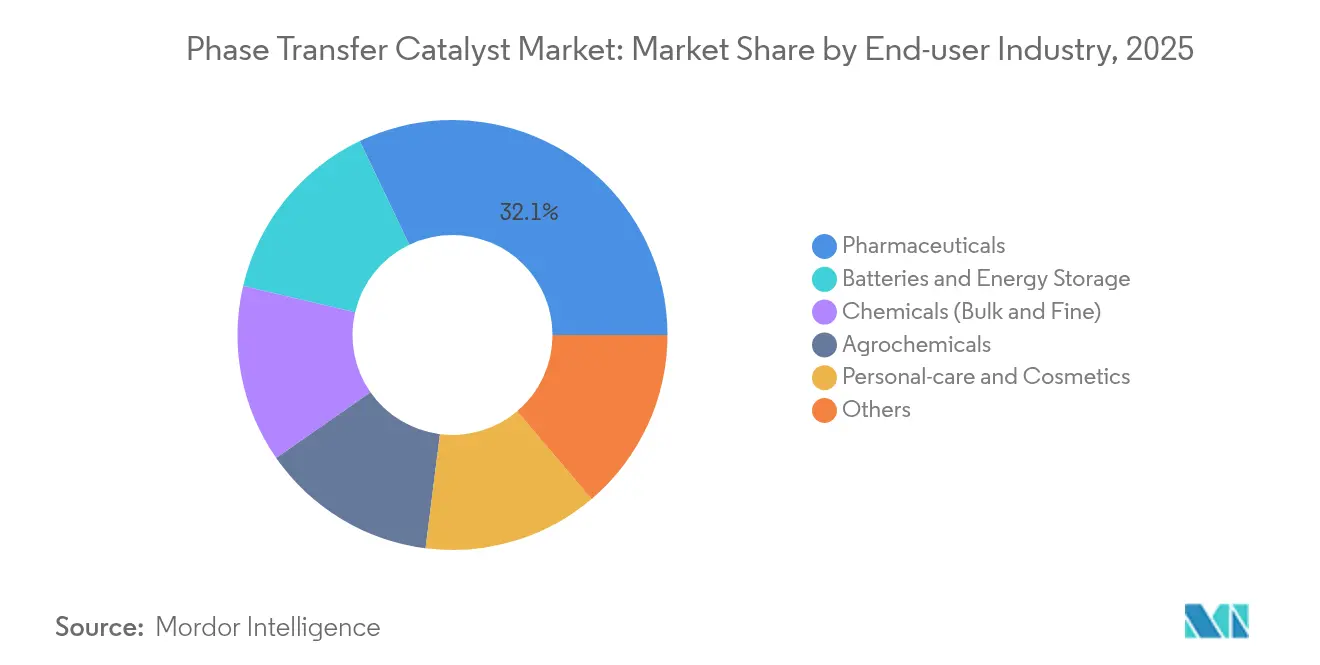

- Nach Endverbraucherbranche erzielte das Pharmasektor im Jahr 2025 einen Umsatzanteil von 32,10 % am Markt für Phasentransferkatalysatoren; Batterien und Energiespeicherung verzeichnet mit einer CAGR von 6,88 % bis 2031 das stärkste Wachstum im Markt für Phasentransferkatalysatoren.

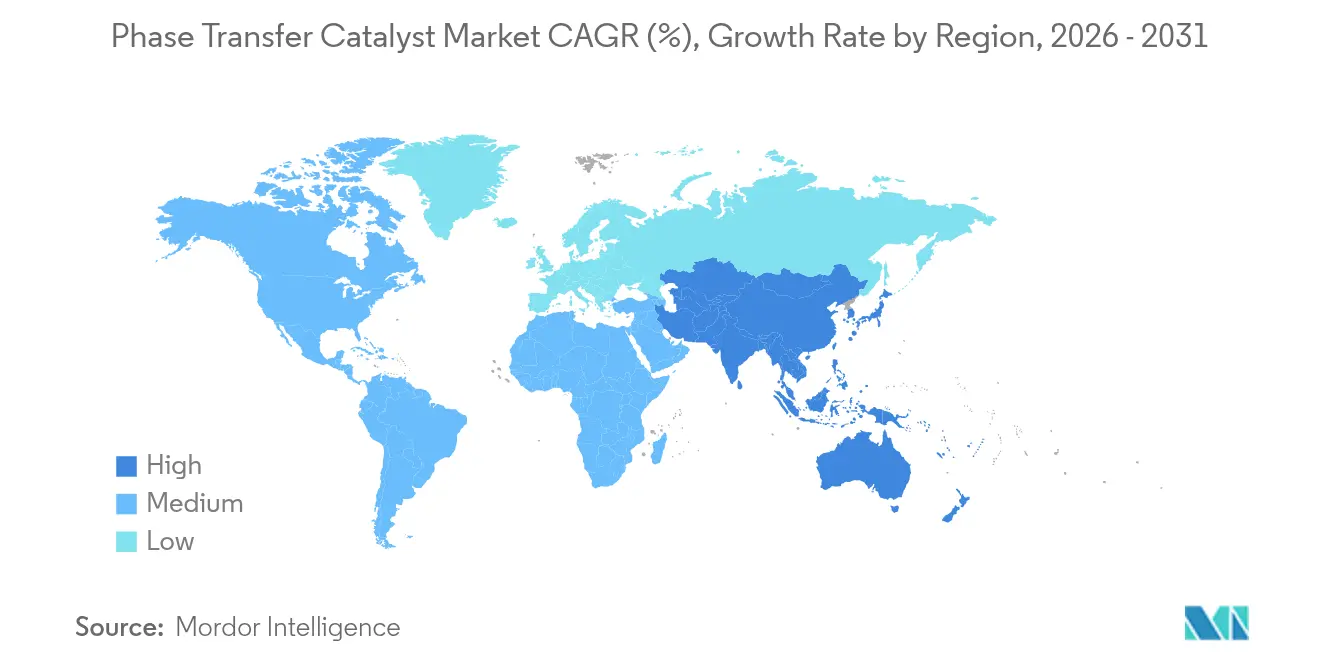

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 37,55 % am Markt für Phasentransferkatalysatoren und liegt auf Kurs für eine CAGR von 6,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Phasentransferkatalysatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Anwendung bei pharmazeutischen Wirkstoffen (APIs) | +1.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrageseitiger Sog durch Einhaltung von Green-Chemistry-Anforderungen | +1.5% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Produktion agrochemischer Wirkstoffe | +1.2% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Prozesskostenvorteil gegenüber homogenen Katalysatoren | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Einsatz als Additiv in Lithium-Ionen-Batterieelektrolyten | +1.1% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anwendung bei pharmazeutischen Wirkstoffen (APIs)

Pharmahersteller setzen auf Phasentransferkatalyse, um Green-Chemistry-Vorgaben zu erfüllen und gleichzeitig die Kosten zu kontrollieren, was die Trends in der Phasentransferkatalysator-Branche unterstreicht. Milde Reaktionsbedingungen senken den Energieeinsatz, und die Wiederverwendbarkeit des Katalysators reduziert die Entsorgungskosten. Die Neuausrichtung von Evonik Industries AG auf Lipidspezialitäten für mRNA-Therapien veranschaulicht, wie große Lieferanten ihren Fokus auf höherwertige Arzneimittelzwischenprodukte verlagern. Die Einführung der Durchlaufproduktion in den Vereinigten Staaten und Europa erhöht die Nachfrage nach geträgerten Systemen, die die Katalysatorrückgewinnung vereinfachen. Rückholungsprogramme in beiden Regionen schaffen zusätzlichen Nachfragesog nach lokalen, nachhaltigen PTC-Lösungen, die mit der historisch günstigen asiatischen Versorgung konkurrieren.

Nachfrageseitiger Sog durch Einhaltung von Green-Chemistry-Anforderungen

Umweltvorschriften bilden die Grundlage für die stetige Akzeptanz von PTC in der Phasentransferkatalysator-Branche. Die EPA zielt nun auf eine 65%ige Reduktion des Einsatzes von gefährlichen Luftschadstoffen ab und lenkt Chemieanlagen hin zu wässrigen oder lösungsmittelfreien Verfahren, die PTC ermöglicht[1]U.S. Umweltschutzbehörde, "Aktualisierung zur Schadstoffvermeidung 2025," epa.gov. Die Verordnung Kaliforniens zu Verbraucherprodukten setzt strenge VOC-Obergrenzen und fördert wasserbasierte Reaktionen. Die EU-Chemikalienstrategie belohnt darüber hinaus Kreislaufwirtschaftskatalysatoren mit geringen Emissionen. Compliance-getriebene Käufe stützen die PTC-Mengen auch während makroökonomischer Abschwächungen und verschaffen frühen Anwendern einen Wettbewerbsvorteil in umweltsensiblen Märkten.

Ausweitung der Produktion agrochemischer Wirkstoffe

Agrochemische Hersteller in der Region Asien-Pazifik setzen PTC ein, um die Selektivität zu erhöhen und die Bildung von Nebenprodukten zu reduzieren, was die Trends im Markt für Phasentransferkatalysatoren widerspiegelt. Die Inversions-PTC-Synthese von 2,4-D-Säure liefert reinere Produktströme und senkt die Kosten der Abwasserbehandlung. Neuartige mehrzähnige Katalysatoren erhöhen die Umsatzzahlen und steigern die Produktivität für Herbizid- und Fungizidlinien. Patentliteratur von Dow Agrosciences belegt die branchenweite Migration hin zu PTC bei Pflanzenschutzmolekülen der nächsten Generation. Die steigende Nachfrage nach Präzisionspestiziden und wachsende Investitionen in die Ernährungssicherheit stützen diesen Treiber.

Prozesskostenvorteil gegenüber homogenen Katalysatoren

PTC reduziert das Lösungsmittelvolumen erheblich, eliminiert Hardware zur Phasentrennung und ermöglicht die Wiederverwendung von Katalysatoren, was dem Markt für Phasentransferkatalysatoren zugutekommt. Fasergeträgerte quaternäre Ammoniumsysteme bleiben über 15 Zyklen hinweg aktiv und weisen dabei einen vernachlässigbaren Ausbeuteverlust auf, was die variablen Kosten senkt. Kontinuierliche PTC-Reaktoren reduzieren VOC-Emissionen im Vergleich zu Batchbetrieb und senken die Genehmigungskosten. Geträgerte ionische Flüssigphasen bieten zusätzliche Selektivitätsgewinne, ohne den Durchsatz zu beeinträchtigen, und verschaffen Herstellern eine spürbare Entlastung bei den Betriebskosten.

Analyse der Hemmfaktorwirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen für quaternäre Ammoniumverbindungen | –1.3% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch ionische Flüssigkeiten/enzymatische Katalysatoren | –0.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Überprüfung der aquatischen Toxizität von Phosphoniumsalzen | –0.6% | EU, Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen für quaternäre Ammoniumverbindungen

Die Brompreise stiegen Anfang 2025 um mehr als 40 %, bedingt durch Logistikunterbrechungen auf chinesischen und jordanischen Routen, was den Markt für Phasentransferkatalysatoren beeinträchtigte. Die gleichzeitige Verknappung von Natriumhydroxid, angetrieben durch den Aufschwung im Bausektor, bedroht die Versorgungsstabilität. Europäische Chlor-Alkali-Anlagen kämpfen mit Energieinflation und geben höhere Kosten an PTC-Käufer weiter. Hersteller mit eigenen Chlor- und Bromressourcen oder langfristigen Verträgen mildern diese Schocks ab und erhalten eine wettbewerbsfähige Preisgestaltung aufrecht.

Wettbewerb durch ionische Flüssigkeiten/enzymatische Katalysatoren

Protische ionische Flüssigkeiten bieten eine größere Substratkompatibilität und überlegene Nachhaltigkeitskennzahlen im Markt für Phasentransferkatalysatoren, insbesondere bei Biodiesel- und CO₂-Konversionsreaktionen. Enzyme in eutektischen Lösungsmitteln verbessern die Ausbeuten pharmazeutischer Zwischenprodukte und senken dabei den Toxizitätsfußabdruck. Hybride geträgerte Systeme kombinieren die Selektivität ionischer Flüssigkeiten mit der Stofftransporteffizienz von PTC und fordern damit traditionelle quaternäre Ammoniumformate heraus. Mit zunehmender regulatorischer Kontrolle werden diese Alternativen Marktanteile in hochwertigen Segmenten gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ammoniumsalze sichern Marktführerschaft

Quaternäre Ammoniumsalze halten einen beherrschenden Anteil von 47,79 %. Der weitverbreitete Einsatz in der Wirkstoff- und Agrochemikaliensynthese, gut etablierte Lieferketten und gut dokumentierte Reaktionsmechanismen sichern ihre Spitzenposition. Für das Segment wird bis 2031 eine CAGR von 5,89 % prognostiziert, da die Nachfrage nach effizienten und umweltkonformen Verfahren steigt. Quaternäre Phosphoniumsalze nehmen die nächste Stufe ein und sprechen Formulierer von Batterieelektrolyten an, die eine höhere thermische Beständigkeit suchen. Die Nischenkategorie „Sonstige”, die chirale und mehrzähnige Katalysatoren umfasst, adressiert die asymmetrische Synthese für hochwertige Wirkstoffe, bei denen Einzelenantiomer-Reinheit Premiumpreise erzielt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Form: Geträgerte Systeme gewinnen an Dynamik

Flüssige Formulierungen führten im Jahr 2025 den Markt für Phasentransferkatalysatoren mit einem Anteil von 52,05 % an. Vertraute Handhabungsprotokolle und die Kompatibilität mit bestehenden Reaktoren erhalten die Nachfrage im Bereich Feinchemikalien aufrecht. Geträgerte/Immobilisierte Systeme werden jedoch mit einer CAGR von 6,02 % alle anderen Formen übertreffen, was die branchenweite Präferenz für Katalysatoren widerspiegelt, die die Trennung vereinfachen, den Austrag quaternärer Ammoniumverbindungen minimieren und den gesamten Lösungsmittelbedarf reduzieren.

Nach Endverbraucherbranche: Batterieanwendungen beschleunigen das Wachstum

Der Pharmasektor hielt im Jahr 2025 32,10 % des Marktanteils für Phasentransferkatalysatoren, getragen durch die Einhaltung von Green-Chemistry-Anforderungen und Initiativen zur Durchlaufproduktion. Gleichzeitig verzeichnet Batterien und Energiespeicherung die stärkste CAGR von 6,88 %, angetrieben durch die weltweite Elektrofahrzeugadoption und netzgebundene Speicherprogramme. Quaternäre Ammoniumadditive verringern den Grenzflächenwiderstand und verlängern die Lebensdauer der Zyklen – Eigenschaften, die von Zellherstellern, die auf längere Garantien abzielen, hoch geschätzt werden.

Chemiehersteller nutzen PTC, um die Kosten in Standardprodukten im Markt für Phasentransferkatalysatoren zu senken, während agrochemische Formulierer die höhere Selektivität für Pestizidvorprodukte ausschöpfen. Körperpflegeanwendungen entwickeln sich stetig weiter, trotz der Überprüfung von Sicherheitsprofilen quaternärer Ammoniumverbindungen in abwaschbaren Produkten. Innovationen im Batteriebereich runden das Wertversprechen ab: Multifunktionale Elektrolytadditive auf Basis von PTC-Prinzipien befinden sich in der Entwicklung, um Dendritenbildung und thermische Durchgehrisiken zu lösen und potenziell Festkörperbatterien der nächsten Generation zu erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik hält einen Anteil von 37,55 % am Markt für Phasentransferkatalysatoren und soll bis 2031 eine CAGR von 6,18 % verzeichnen. Chinas Schwenk hin zu komplexen Wirkstoffen und Indiens Ausbau der Spezialchemiekapazitäten untermauern die regionale Dominanz. Multinationale Expansionen, wie die Erweiterung der Spezialaminkapazitäten von Evonik Industries AG in Nanjing, konsolidieren die Versorgungsbasis weiter. Regionale Lithium-Ionen-Gigafabriken erhöhen die Nachfrage nach Elektrolytadditiven und stärken ein sich selbst tragendes PTC-Ökosystem.

Nordamerika bleibt ein zentraler Käufer im Markt für Phasentransferkatalysatoren, gestützt durch Rückholungsanreize und eine verschärfte Umweltkontrolle. Die EPA-Schwellenwerte für gefährliche Schadstoffe von 2025 drängen Chemieunternehmen zu PTC-Verfahren mit geringerem Lösungsmitteleinsatz und sichern so eine belastbare Grundnachfrage. Europa priorisiert Nachhaltigkeit und die Ausrichtung an der Kreislaufwirtschaft und treibt damit die Akzeptanz von recyclierbaren Katalysatoren und hybriden ionischen Flüssigkeitssystemen voran. Die EU-Chemikalienstrategie schreibt sicher-und-nachhaltig-nach-Design-Kriterien vor und positioniert geträgerte PTC als bevorzugte Alternative gegenüber herkömmlichen homogenen Halogenidverfahren.

Wettbewerbslandschaft

Der Markt für Phasentransferkatalysatoren weist eine moderate Fragmentierung auf. Evonik Industries AG, Solvay und Dishman Carbogen Amcis Ltd verankern das Hochpreissegment durch vertikal integrierte Rohstoffe und globale technische Servicekapazitäten. Der Wettbewerbsdruck nimmt zu, da ionische Flüssigkeiten und enzymatische Alternativen um Marktanteile in regulierten Märkten konkurrieren. Etablierte Anbieter reagieren mit der Ausweitung von Linien für geträgerte Katalysatoren und der Beschaffung erneuerbarer quaternärer Ammoniumvorprodukte.

Marktführer in der Phasentransferkatalysator-Branche

Solvay

Merck KGaA

SACHEM Inc.

Tatva Chintan Pharma Chem Ltd

Dishman Carbogen Amcis Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: Global Amines Company Pte. Ltd. erwarb die quaternären Ammoniumverbindungen von Clariant, einer vielseitigen Gruppe von Chemikalien, die als Konservierungsmittel, Tenside und Antistatika eingesetzt werden.

- März 2023: Evonik Industries AG gab Pläne zur Erweiterung seiner Produktionskapazitäten für Katalysatoren bekannt, um der wachsenden Nachfrage aus der Pharma-, Chemie- und anderen Branchen gerecht zu werden.

Globaler Berichtsumfang des Marktes für Phasentransferkatalysatoren

Ein Phasentransferkatalysator ist ein Katalysator, der die Bewegung des Reaktanten von einer Phase in eine andere ermöglicht, in der die Reaktion stattfindet. Der Markt für Phasentransferkatalysatoren ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Ammoniumsalze, Phosphoniumsalze und Sonstige unterteilt. Nach Endverbraucherbranche ist der Markt in Pharmazeutika, Chemikalien, Agrochemikalien und Sonstige unterteilt. Der Bericht deckt auch Marktgröße und Prognose für den Markt für Phasentransferkatalysatoren in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurde die Marktgröße und -prognose auf Basis des Umsatzes (Mio. USD) durchgeführt.

| Quaternäre Ammoniumsalze |

| Quaternäre Phosphoniumsalze |

| Sonstige |

| Flüssiger PTC |

| Fester PTC |

| Geträgerter/Immobilisierter PTC |

| Pharmazeutika |

| Chemikalien (Bulk und Feinchemikalien) |

| Agrochemikalien |

| Körperpflege und Kosmetik |

| Batterien und Energiespeicherung |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Quaternäre Ammoniumsalze | |

| Quaternäre Phosphoniumsalze | ||

| Sonstige | ||

| Nach Form | Flüssiger PTC | |

| Fester PTC | ||

| Geträgerter/Immobilisierter PTC | ||

| Nach Endverbraucherbranche | Pharmazeutika | |

| Chemikalien (Bulk und Feinchemikalien) | ||

| Agrochemikalien | ||

| Körperpflege und Kosmetik | ||

| Batterien und Energiespeicherung | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Phasentransferkatalysatoren?

Der Markt wird im Jahr 2026 auf 1,19 Mrd. USD geschätzt.

Welche CAGR wird für den Markt für Phasentransferkatalysatoren bis 2031 prognostiziert?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 5,71 % wachsen.

Welches Endverbrauchersegment wächst am schnellsten?

Batterien und Energiespeicherung führt mit einer CAGR von 6,88 % bis 2031.

Welche Region hält den größten Marktanteil?

Asien-Pazifik hält ab 2025 einen Umsatzanteil von 37,55 %.

Warum gewinnen geträgerte oder immobilisierte PTC-Systeme an Beliebtheit?

Sie vereinfachen die Katalysatorrückgewinnung, reduzieren den Abwasseraustrag und sollen bis 2031 mit einer CAGR von 6,02 % wachsen.

Seite zuletzt aktualisiert am: