インドネシア グローバル・ケイパビリティ・センター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

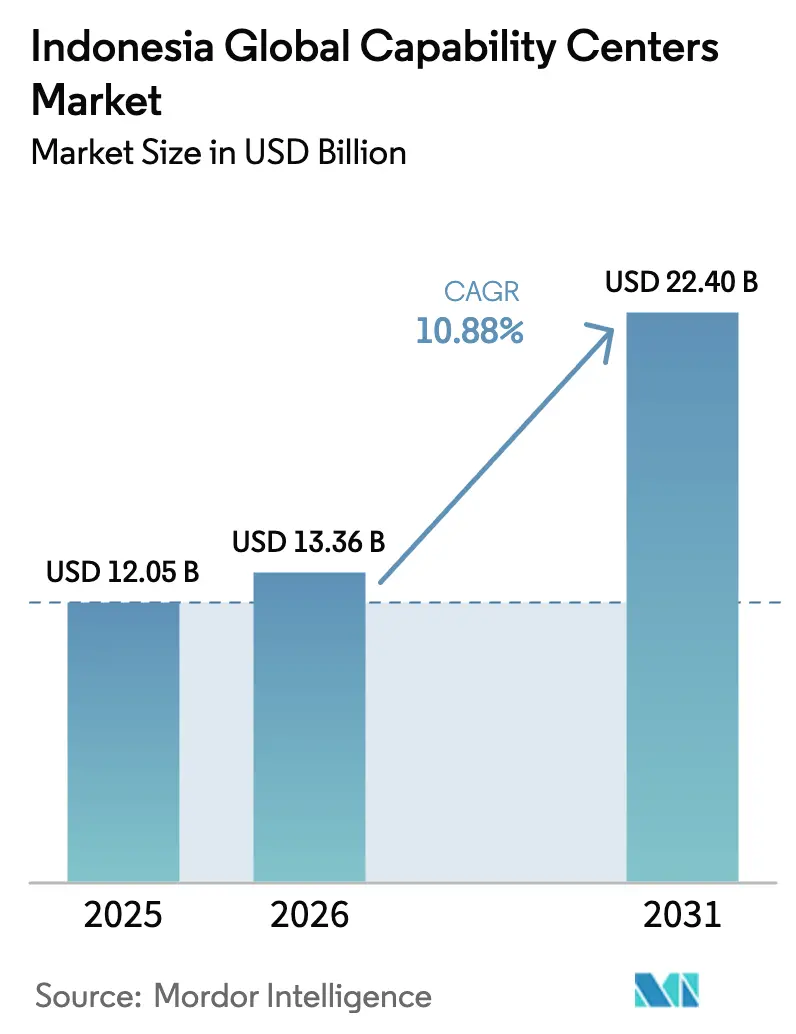

| 基準年の市場規模 (2025) | 12.05 十億米ドル |

| 市場規模 (2026) | 13.36 十億米ドル |

| 市場規模 (2031) | 22.4 十億米ドル |

| 成長率 (2026 - 2031) | 10.88% CAGR |

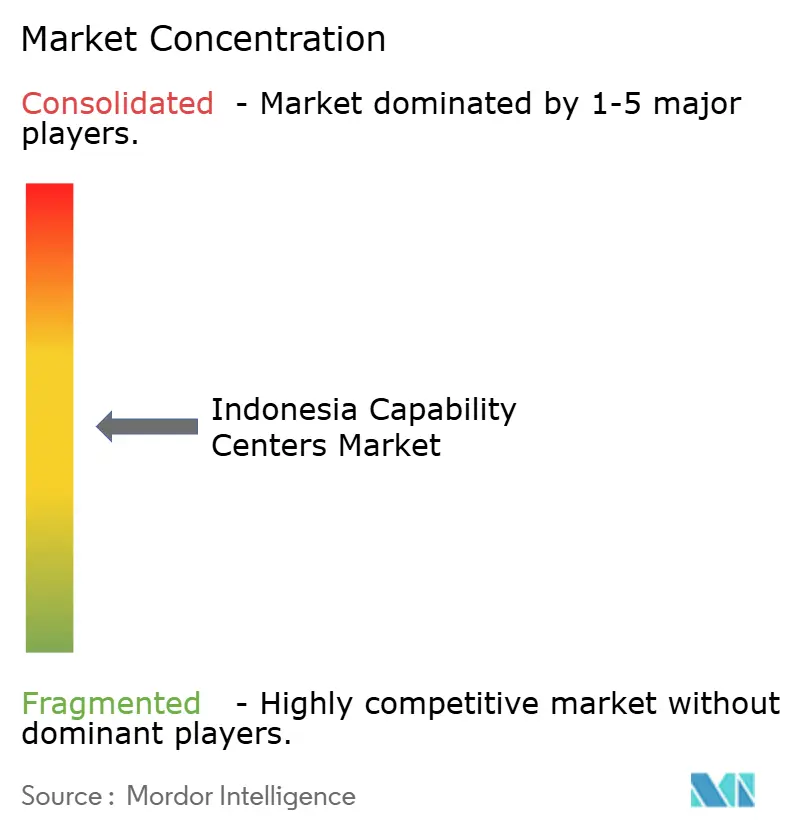

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア グローバル・ケイパビリティ・センター市場分析

インドネシア グローバル・ケイパビリティ・センター市場規模は2025年に120億5,000万米ドルと評価され、2026年の133億6,000万米ドルから2031年には224億米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)10.88%で成長すると推定されています。良好なマクロ経済的基盤、継続的なクラウドおよびAIインフラの整備、データ国内保管義務が相まって、低コストと規制上の確実性のバランスを取ることができるケイパビリティ・センターへの需要を押し上げています。インドネシアのグローバル・ケイパビリティ・センター市場は、ジャカルタの安定したグレードAオフィス賃料、ジャワ島およびバリ島の大学を卒業した多言語対応の中級スキル人材、そしてAI対応施設向けに充当される外国直接投資の増加から恩恵を受けています。一方で、サイバーセキュリティ人材の不足や官僚的な障壁が成長の勢いを抑制しており、事業者は社内研修やハイブリッド・パートナーシップモデルへの積極的な投資を余儀なくされています。単一のベンダーが突出したシェアを持たないため競争の激しさは中程度にとどまっており、データガバナンスや業種特化型アナリティクスなどの高付加価値ニッチ分野における専門プロバイダーには参入余地が残されています。

レポートの主要ポイント

- 機能別では、ビジネス・プロセス・マネジメントが2025年に44.98%の収益シェアでトップとなり、情報技術およびデジタルサービスは2031年にかけて年平均成長率(CAGR)11.44%で拡大すると予測されています。

- エンゲージメントモデル別では、キャプティブ(自社構築)方式が2025年のインドネシア グローバル・ケイパビリティ・センター市場シェアの58.12%を占め、ハイブリッド・ビルド・オペレート・トランスファー方式は2025年から2031年にかけて年平均成長率(CAGR)12.18%を記録すると予測されています。

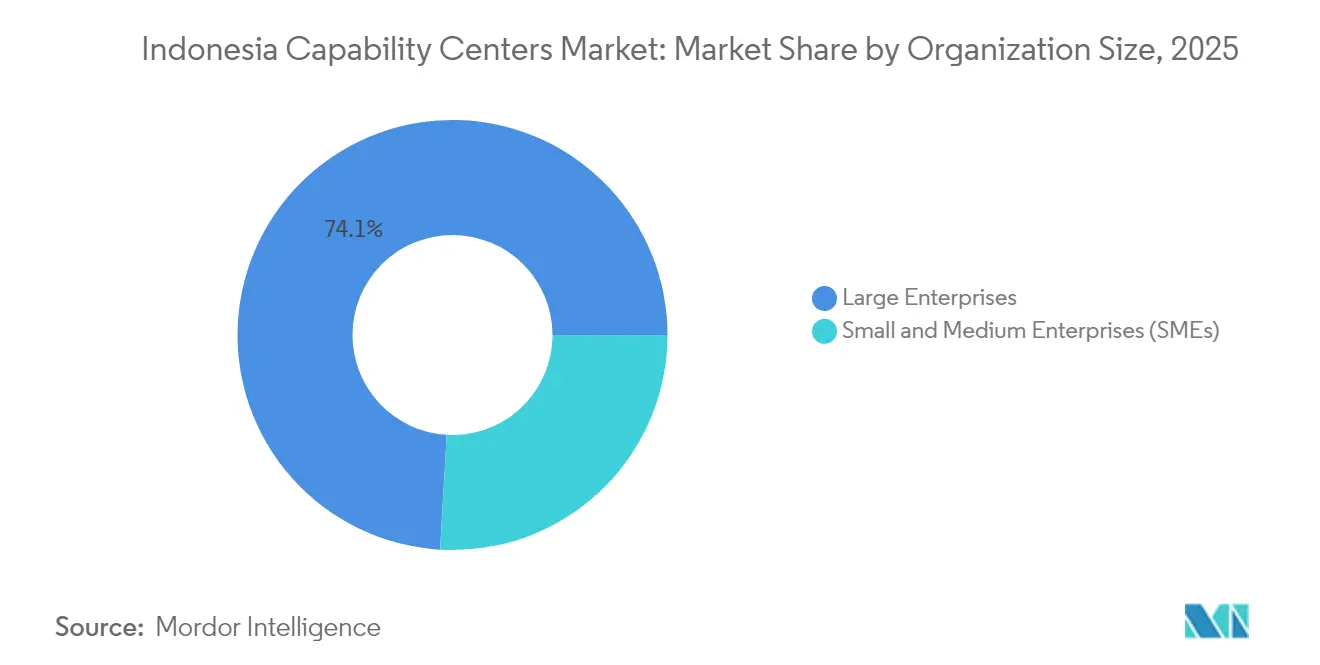

- 組織規模別では、大企業が2025年のインドネシア グローバル・ケイパビリティ・センター市場規模の74.08%を占め、中小企業は2031年にかけて年平均成長率(CAGR)13.01%で成長すると見込まれています。

- 業種別では、テレコムおよびITが2025年のインドネシア グローバル・ケイパビリティ・センター市場の33.21%を占め、小売および消費財は2031年にかけて年平均成長率(CAGR)11.62%でトップの成長率を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア グローバル・ケイパビリティ・センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導デジタル経済投資の急増 | +2.5% | 大ジャカルタ、スラバヤ、バンドン | 中期(2〜4年) |

| 国有企業によるクラウドファースト採用の加速 | +1.8% | 全国、ジャワ島に集中 | 短期(2年以内) |

| 国内データ保管義務の強制 | +1.2% | 全国、金融サービスにおける早期コンプライアンス | 短期(2年以内) |

| ジャカルタ中心のプレミアム グレードAオフィス賃料の停滞 | +0.9% | 大ジャカルタ首都圏 | 長期(4年以上) |

| インドネシアにおけるグローバル・サプライチェーンのリスク分散の高まり | +1.1% | 産業回廊、経済特区(SEZ)立地 | 中期(2〜4年) |

| 多言語対応中級スキル人材プールの利用可能性 | +0.8% | ジャワ・バリ回廊、都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導デジタル経済投資の急増

インドネシアのデジタル経済は2023年の820億米ドルから2030年までにほぼ倍増すると予測されており、ケイパビリティ・センターに流入するAI主導のワークロードが急増しています。スラカルタにおけるNvidiaの2億米ドルのAI施設は、大ジャカルタ以外での初の大規模AIインフラ整備となり、インドネシア グローバル・ケイパビリティ・センター市場の地理的多様化を示すものです。マイクロソフトが2028年までに84万人のインドネシア人にAIスキルを習得させるという公約は、大規模展開をこれまで制約してきた慢性的な人材不足に直接対処するものです。[1]サティア・ナデラ、「インドネシアにおけるマイクロソフトのクラウドおよびAI投資」、microsoft.com新たにAIスキルを習得した専門家は、データアナリティクス、プロセス自動化、カスタマーエクスペリエンス全体にわたるセンターの生産能力を大幅に向上させます。企業がコスト裁定から価値創造へとシフトするにつれ、インドネシアの拠点選定においてAIケイパビリティが決定的な差別化要因となっています。その結果、インフラの利用可能性、人材の準備状況、企業需要が相互に強化し合う好循環が生まれ、インドネシア グローバル・ケイパビリティ・センター市場の成長軌道を押し上げています。

国有企業によるクラウドファースト採用の加速

国有企業は国内テクノロジー支出の相当な割合を占めており、そのクラウドファースト義務化がケイパビリティ・センターに対して予測可能な大規模プロジェクトを生み出しています。インドネシア銀行の「決済システム青写真2025」には、オープンバンキングからリアルタイム小売決済に至る23の成果物が含まれており、グローバル・ケイパビリティ・センターのみが提供できる高度な専門技術スキルに大きく依存しています。[2]ペリー・ワルジヨ、「インドネシア決済システム青写真2025」、bi.go.idTelkom IndonesiaのバタムにおけるAI対応データセンター(1兆4,000億インドネシアルピア、約8,500万米ドル)はアンカーテナントモデルとして機能し、稼働率を確保してスタートアップリスクを軽減しています。ハイブリッド・ビルド・オペレート・トランスファー方式はこの環境で発展しており、多国籍企業の基準と現地コンプライアンス知識を融合させることで、同モデルの年平均成長率(CAGR)12.41%を支えています。新たな官民パートナーシップが生まれるたびに、ケイパビリティ・センターは規制産業における深い専門知識を蓄積し、インドネシアのグローバル・ケイパビリティ・センター市場における足場を強固にしています。

国内データ保管義務の強制

インドネシアの個人データ保護法は企業に対して個人データの国内保管を義務付けており、国内処理能力への追加需要を生み出しています。大量の顧客プラットフォームを運営するグローバル企業は、コンプライアンスを維持するためにデータ集約型機能をインドネシア国内に共同設置しなければならず、これがインドネシア グローバル・ケイパビリティ・センター市場の周囲に参入障壁を実質的に形成しています。現地でのデータホスティングはリアルタイムアナリティクスの優位性をもたらし、レイテンシーを排除することでプレミアム価格設定を可能にします。GoToとTencent Cloudのワークロード現地化に関する協力協定は、コンプライアンスとパフォーマンスの両方の要件を満たすためにハイブリッドクラウドアーキテクチャがどのように進化するかを示しています。この規制は、多国籍企業をインドネシアへの長期的な拠点展開に縛り付け、国内人材パイプラインへのさらなる投資を促す構造的な追い風として機能しています。

ジャカルタ中心のプレミアム グレードAオフィス賃料の停滞

多くの地域の競合都市とは対照的に、ジャカルタの一等地オフィス賃料は4年間にわたって横ばいを維持しており、インフレ傾向にある不動産市場においてケイパビリティ・センターに稀有なコスト見通しを提供しています。安定したリース料により、事業者は予測可能なコスト水準で複数年の入居を確保でき、マニラやホーチミン市と比較して総所有コストモデルをより魅力的なものにしています。インドネシアの首都への集中は労働市場の流動性を高め、転居費用をかけずにセンター間で迅速に人員を再配置することを可能にしています。大ジャカルタ東部の工業地帯は、中核的な金融・通信インフラへの通勤圏内に拡張スペースを提供しており、長期的なスケーラビリティを支える組み合わせとなっています。これらの要因が総合的に運営リスクを低下させ、インドネシア グローバル・ケイパビリティ・センター市場のCAGR予測にプラスの貢献をしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ人材不足と賃金インフレ | -1.4% | 全国、大ジャカルタで深刻 | 短期(2年以内) |

| 就労許可に関する官僚的障壁の継続 | -0.7% | 全国、ジャカルタの処理センター | 中期(2〜4年) |

| 大ジャカルタ以外での電力網の信頼性の欠如 | -0.8% | 離島、地方都市 | 長期(4年以上) |

| 地域競合国と比較した知的財産保護の認識の低さ | -0.6% | 全国、セクター別の差異あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ人材不足と賃金インフレ

2024年6月のインドネシア国家データセンターへのランサムウェア攻撃は、同国の国内サイバーセキュリティ能力の限界を浮き彫りにしました。CISSP認定の専門家が150人未満しかおらず、800億米ドルを超えるデジタル経済を支えているため、ケイパビリティ・センターはプレミアム給与で希少な人材を奪い合っています。2024年にはセキュリティ人員が160%増加し、給与パッケージも二桁台の伸びを示したことで、インドネシアの従来のコスト優位性が損なわれています。金融データや医療データを処理するグローバル・ケイパビリティ・センターは、膨らんだ人件費を吸収するか、内部候補者を育成するためにプロジェクトのタイムラインを延長するかの選択を迫られています。需要と供給のミスマッチは、特に厳格なコンプライアンスを要するワークロードにおいて、インドネシアのグローバル・ケイパビリティ・センター市場の成長率に直接影響を与えています。

就労許可に関する官僚的障壁の継続

インドネシアのRPTKA就労許可制度は、4年間の期間上限、月次の開発基金手数料、および外国人専門家1人につき現地の「同伴」労働者を配置する要件を課しています。これらの規定は管理上の遅延とコスト負担をもたらし、ニッチな役割への迅速な人員配置を妨げています。社内コンプライアンス部門を持たない小規模プロバイダーは不均衡な困難に直面しており、新規参入者を制限し、インドネシア グローバル・ケイパビリティ・センター市場の競争ダイナミズムを制約しています。大手の既存事業者はプロセスをうまく乗り越える術を習得していますが、入国管理規則や手数料体系が厳格化された場合、新規プロジェクトの立ち上げタイムラインが延長されることで、CAGR予測から最大0.7パーセントポイントが失われる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:価値創造がコスト裁定を上回る

ビジネス・プロセス・マネジメントはインドネシア グローバル・ケイパビリティ・センター市場の44.98%のシェアを占めており、カスタマーサポートおよびトランザクション処理における同国の歴史的な強みを反映しています。自動化とAI採用の進展によりこれらのワークフローが再構成され、データアナリティクスおよびデジタル・カスタマーエクスペリエンス・ソリューションへの投資が向かっています。情報技術およびデジタルサービスは絶対規模では小さいものの、年平均成長率(CAGR)11.44%で成長すると予測されており、センターをコストセンターからイノベーションハブへと再定位する上で中心的な役割を担っています。ITおよびデジタルサービスにおけるインドネシア グローバル・ケイパビリティ・センター市場規模は、企業が金融、医療、電子商取引全体にわたってAI主導ツールを展開するにつれて急速に拡大する見込みです。エンジニアリングおよびR&D業務はまだ初期段階にあるものの、電動化と電池製造が確立されるにつれて注目を集めています。ナレッジ・プロセス・アウトソーシングは英語能力スコアの向上と政府のSTEM奨学金プログラムの恩恵を受けており、より高度な調査・分析業務を現地に集約することが可能になっています。

スラバヤなどの第二都市は賃金が低いためBPMの需要を吸収しており、高スキルのIT業務はジャカルタのテクノロジー回廊に集中したままです。マイクロソフトの新しいデータセンターは現地クラウドのフットプリントを拡大してレイテンシーを低下させ、ITおよびデジタルサービスプロバイダーにリアルタイムアナリティクスに必要な演算能力を提供しています。そのため、BPMベンダーは機械学習とプロセス自動化を組み込んでシェアを守る必要があり、AI、サイバーセキュリティ、規制専門知識を統合できる参入者がインドネシア グローバル・ケイパビリティ・センター市場において不均衡な成長を獲得するでしょう。

エンゲージメントモデル別:ハイブリッド戦略がコントロールとスピードのバランスを実現

大手多国籍企業が規制環境下での知的財産とプロセスの最大限のコントロールを求めるため、キャプティブセンターは58.12%のシェアで引き続き優位を保っています。しかし、インドネシア グローバル・ケイパビリティ・センター市場では、完全所有権を取得する前に規制対応と人材獲得のために現地パートナーを活用する企業が増えており、ハイブリッド・ビルド・オペレート・トランスファーモデルが年平均成長率(CAGR)12.18%で報われるようになっています。純粋なビルド・オペレート・トランスファー方式は運営管理を完全にアウトソースすることを望むコスト重視の参入者に適していますが、企業が親会社のイノベーションロードマップとのより緊密な統合を求めるにつれて、その相対的シェアは低下しています。

ハイブリッド方式の支持者は、合弁事業によりセットアップ時間が30%短縮され、コンプライアンスエラーのリスクが低下すると主張しています。Telkom Indonesiaのパートナーシップは、現地の既存事業者が不動産、接続性、政府関係インフラの包括的なパッケージを提供することでリスクを軽減する方法を示しています。脅威を感じた従来のITサービスベンダーは、所有権移転後もマネージドサービスを通じて収益を維持できる共同構築ソリューションへとピボットしています。これらのダイナミクスは、インドネシア グローバル・ケイパビリティ・センター市場シェアが構造的に柔軟なエンゲージメントフレームワークへとシフトしていることを裏付けています。

組織規模別:中小企業が新たな需要の波を解放

大企業が支出の74.08%を占めているものの、中小企業はインドネシア グローバル・ケイパビリティ・センター市場において最も速い成長を示しています。クラウドの標準化により、限られた資本しか持たない企業でも共有サービス構造を通じてエンタープライズグレードのセキュリティ、アナリティクス、カスタマーサポートモジュールにアクセスできるようになっています。デジタルネイティブのスタートアップがジャカルタの人材プールをDevOpsおよびプロダクトデザイン機能に活用するにつれて、インドネシア グローバル・ケイパビリティ・センター産業は中小企業の年平均成長率(CAGR)13.01%を記録しています。政府プログラムは2023年に700万件の事業者識別番号を発行し、オンラインライセンスの合理化を継続しており、中小企業のオンボーディングの摩擦を軽減しています。採用が広がるにつれて、プロバイダーはパイロットプロジェクトから多機能エンゲージメントまでスケールするモジュール型サービスカタログを展開し、中小企業への普及をさらに加速させています。

一方、大手多国籍企業はAIとサイバーレジリエンスのアップグレードに注力し続けており、企業需要が引き続き収益の根幹を成しています。その結果、特定の企業セグメントにおける景気循環的なショックに対してインドネシア グローバル・ケイパビリティ・センター市場規模を安定させる多様化した顧客構成が実現しています。

業種別:テレコムが基盤を固め、小売が急成長

テレコムおよびITは通信事業者による4Gおよび5Gの展開とデータセンター整備へのコミットメントに支えられ、2025年の収益の33.21%を占めています。しかし、電子商取引の支出がジャワ島を超えて拡大するにつれて、小売および消費財は年平均成長率(CAGR)11.62%で成長すると予測されており、商業者がロジスティクス最適化とオムニチャネル・カスタマーエンゲージメントをアウトソースするようになっています。金融サービスはインドネシア銀行と金融サービス庁(OJK)のサンドボックスフレームワークから強みを得ており、デジタルバンキングのパイロットに関する規制上の曖昧さを解消しています。オープンバンキングAPIがデータアナリティクスおよび不正監視タスクを生み出すにつれて、フィンテックワークロードに関連するインドネシア グローバル・ケイパビリティ・センター市場規模は着実に拡大しています。

電気自動車サプライチェーンの整備と現地調達比率の義務化が、自動車および産業分野における新たなエンジニアリングワークロードを生み出しています。ヘルスケアおよびライフサイエンスセクターは遠隔医療とリアルワールドエビデンス研究を採用しつつありますが、患者データの機密性を考慮するとサイバーセキュリティスキルのギャップを埋めることが進展の鍵となります。これらの変化が総合的に収益源を多様化し、インドネシア グローバル・ケイパビリティ・センター市場をセクター固有の低迷から守っています。

地理的分析

大ジャカルタは2025年のインドネシア グローバル・ケイパビリティ・センター市場規模の相当なシェアを占めており、優れた光ファイバー接続性、規制当局への即時アクセス、4年間横ばいを維持している安定したグレードAオフィス賃料によってその地位が確固たるものとなっています。同地域のデータセンター在庫は2020年から2024年にかけて倍増し、AIワークロードとリアルタイムアナリティクスに必要な低レイテンシーインフラを事業者に提供しています。集中した人材プールにより、企業は転居コストをかけずに迅速に人員を拡大でき、増加する多国籍テナントの基盤がネットワーク効果を強化し続けています。その結果、大ジャカルタは国内ハブの中で従業員1人当たりの生産性が最も高く、インドネシアのグローバル・ケイパビリティ・センター市場におけるほとんどのグリーンフィールド投資の主要な着地点であり続けています。

スラバヤは、産業回廊への近接性とジャカルタ平均より約15%低い労働コストを背景に、特に製造業および自動車サポートにおける優先的な第二拠点として台頭しています。地元大学はエンジニアリング卒業生をプロセス自動化およびサプライチェーン分野に送り込み、多国籍企業にジャカルタのより高コストな専門家を補完する中級スキル人材を提供しています。バンドンはR&Dのサテライト拠点として独自の役割を果たしており、高付加価値アナリティクス業務に適したAIおよびソフトウェア人材を輩出するITインスティテュートの密集したクラスターを活用しています。 [3]ワリエフ・ジャジャント・バソリエ、「インドネシアのデジタル推進が大手テクノロジー企業の支援を獲得」、ローウィ研究所、lowyinstitute.orgシンガポールからわずか20kmに位置するバタムは海底ケーブルの冗長性から恩恵を受け、Telkom IndonesiaのAI対応データセンター(8,500万米ドル)を擁しており、データ主権要件を満たしながら地域の接続性を活用する越境ハイブリッドクラウドオプションを創出しています。 今後を見据えると、新首都ヌサンタラは95年間の土地リースと最大100%の法人所得税免除を提供しており、中核インフラが整備され次第、将来の設備容量の10〜15%が東カリマンタンにシフトする可能性があります。現在予算の12%を占める政府インフラ支出は、ジャワ島とスマトラ島全体の有料道路と電力網を整備しており、地方都市における稼働停止リスクを徐々に低減させるでしょう。しかし、ジャワ・バリ回廊以外での電力網の信頼性の欠如により、ミッションクリティカルなワークロードは引き続き確立された主要都市に集中しています。州間移住率は2.3%と低く、高い人材定着率をもたらしていますが、地方での急速な人員拡大は課題であることが証明されています。これらの地理的ダイナミクスにより、ジャカルタが優位性を維持しながら、同心円状の拡大パターンがインドネシア グローバル・ケイパビリティ・センター市場シェアをスラバヤ、バタム、そして長期的にはヌサンタラへと広げていくことが確実視されています。

競争環境

上位5社が総収益の半分強を占めており、規模と専門性の両方が優位性をもたらすバランスの取れた市場構造となっています。グローバルな既存事業者であるAccenture、IBM、Tata Consultancy Servicesは、成熟したデリバリーフレームワークと豊富なクライアント実績を活かして複雑な変革マンデートを獲得しています。現地の有力企業であるPT Telekomunikasi IndonesiaとPT Indosat Ooredoo Hutchisonは、規制への精通を活かして国有企業との契約、特にテレコムおよびフィンテック分野での契約を確保しています。単一のベンダーが低い二桁台を超えるシェアを持たないため、買い手は有利な条件を交渉でき、ベンダーはインドネシア グローバル・ケイパビリティ・センター市場における地位を守るために価値提案を継続的に強化しなければなりません。

戦略的パートナーシップが現在の拡大動向を支配しています。マイクロソフトは複数の現地事業者と協力してクラウド移行を加速させ、2028年までに84万人のインドネシア人にAIスキルを共同で習得させるプログラムを展開しており、これが対象労働プールを直接拡大しています。NvidiaのスラカルタにおけるAIハブ(2億米ドル)はIndosatとのパートナーシップとして構成されており、ハイパースケールの演算能力と通信接続性を組み合わせたエコシステムを創出しています。ハイブリッド・ビルド・オペレート・トランスファー契約はますます普及しており、外国企業が完全所有権を取得する前に現地パートナーと初期の規制リスクを共有できるため、このモデルの年平均成長率(CAGR)12.41%を説明しています。マージンの侵食を感じた従来のITサービスベンダーは、クライアントのロードマップに組み込まれ続けるために、純粋なアウトソーシングではなく共同イノベーションラボを提案するようになっています。

専門化が新たな競争の場となっています。イスラム金融コンプライアンス、電気自動車バッテリーアナリティクス、または高度なサイバーレジリエンスソリューションを提供する企業はプレミアム価格を設定でき、コモディティ化の圧力を退けています。サイバーセキュリティ人材の不足により、複数の中堅プロバイダーがグローバル認証を持つブティック型セキュリティコンサルタント会社を買収しており、この傾向は2024年の国家データセンター侵害を受けて加速すると予想されています。[4]金融サービス庁(OJK)、「金融セクター技術革新の開発・強化ロードマップ2024〜2028年」、ojk.go.id特にCISSP認定専門家に対する賃金インフレが、従業員1人当たりの生産性を向上させるローコード自動化と独自のAIコパイロットへの投資を促しています。これらの動きが総合的に中程度でありながら活発な競争の激しさを維持し、インドネシア グローバル・ケイパビリティ・センター市場において規制への精通、業種別専門知識、技術的深度を組み合わせることができる参入者に持続的な機会をもたらしています。

インドネシア グローバル・ケイパビリティ・センター産業リーダー

Accenture plc

International Business Machines Corporation (IBM)

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インドネシア銀行はPP 28/2025を発行しました。これは、適格なケイパビリティ・センター事業者に対する外国投資および決済システムライセンスの承認を45日間に短縮する改革パッケージであり、市場参入を遅らせていたボトルネックを解消するものです。

- 2025年8月:Appleはジャカルタのタムリンに5番目のApple Developer Academyを開設する計画を発表しました。2026年に開校予定のこのアカデミーは年間2,000人のSwiftおよびiOS開発者を育成し、スラバヤとバタムを超えて同社のインドネシア人材パイプラインを拡大することが期待されています。

- 2025年7月:Worldvuer iByond Limitedがバタムに4億米ドルの量子AIデータセンターを建設する協定に署名しました。50MWのこの施設はアジア初のAIワークロード向け量子対応サイトとして位置付けられており、金融サービスおよび製薬研究のクライアントにサービスを提供します。

- 2025年5月:インドネシア政府とOracleは、ASEAN最大のGPUクラスターを構築し、2025年第3四半期にインドネシアのパブリッククラウドリージョンを立ち上げることに合意しました。これにより最大10万件の同時AIトレーニングジョブをサポートします。

インドネシア グローバル・ケイパビリティ・センター市場レポートの調査範囲

グローバル・ケイパビリティ・センター調査における機能・ケイパビリティ別市場セグメンテーションの範囲は以下の通りです。(i)情報技術(IT)およびデジタルサービスセグメントはソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データアナリティクスおよびAI・機械学習(ML)に限定されます。(ii)エンジニアリング・ER&Dセグメントは製品設計・テスト、組み込みシステム、デジタルツイン・シミュレーションに限定されます。(iii)ビジネス・プロセス・マネジメント(BPM)セグメントは財務・会計、人事、給与計算・人材管理、調達、カスタマーサービスに限定されます。(iv)ナレッジ・プロセス・アウトソーシング(KPO)セグメントは市場調査・インサイト、リスク・コンプライアンス、法務・規制サポート、戦略・コンサルティングサポートに限定されます。同様に、エンゲージメントモデル別セグメンテーションにおいて、(i)ハイブリッド・ビルド・オペレート・トランスファー(BOT)の範囲は合弁事業・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定された通りです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D |

| ビジネス・プロセス・マネジメント(BPM) |

| ナレッジ・プロセス・アウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SMEs) |

| 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT |

| ヘルスケアおよびライフサイエンス |

| 製造業、自動車および産業 |

| 小売および消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・ER&D | |

| ビジネス・プロセス・マネジメント(BPM) | |

| ナレッジ・プロセス・アウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SMEs) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| テレコムおよびIT | |

| ヘルスケアおよびライフサイエンス | |

| 製造業、自動車および産業 | |

| 小売および消費財 | |

| その他の業種 |

レポートで回答される主要な質問

インドネシアのグローバル・ケイパビリティ・センター市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

市場は年平均成長率(CAGR)10.88%を記録し、2026年の133億6,000万米ドルから2031年には224億米ドルへと成長する見込みです。

最も急速に拡大している機能セグメントはどれですか?

情報技術およびデジタルサービスが年平均成長率(CAGR)11.44%で成長をリードしており、企業がAI対応ソリューションを展開しています。

多国籍企業の間で普及しているエンゲージメントモデルはどれですか?

ハイブリッド・ビルド・オペレート・トランスファーモデルが最も急速に成長しており、年平均成長率(CAGR)12.18%で進展しています。これはコントロールと規制上の容易さのバランスを実現しているためです。

なぜジャカルタは依然としてケイパビリティ・センターの主要ハブであり続けているのですか?

安定したグレードA賃料、密集した人材クラスター、規制当局への即時アクセスにより、ジャカルタはすべてのグローバル・ケイパビリティ・センター活動の60%の中心であり続けています。

プロバイダーが直面している主な供給側の課題は何ですか?

認定サイバーセキュリティ専門家の不足が賃金を押し上げ、高コンプライアンスプロジェクトの展開を妨げています。

国有企業はグローバル・ケイパビリティ・センターの需要にどのような影響を与えていますか?

国有企業のクラウドファースト義務化とデジタル決済青写真が、グローバル・ケイパビリティ・センターへの長期投資を支える大規模で予測可能なワークロードを生み出しています。

最終更新日: